国民经济核算课程期末复习计算题定稿版

国民经济核算课程期末

复习计算题

HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

国民经济核算课程期末复习计算题

第二章生产核算

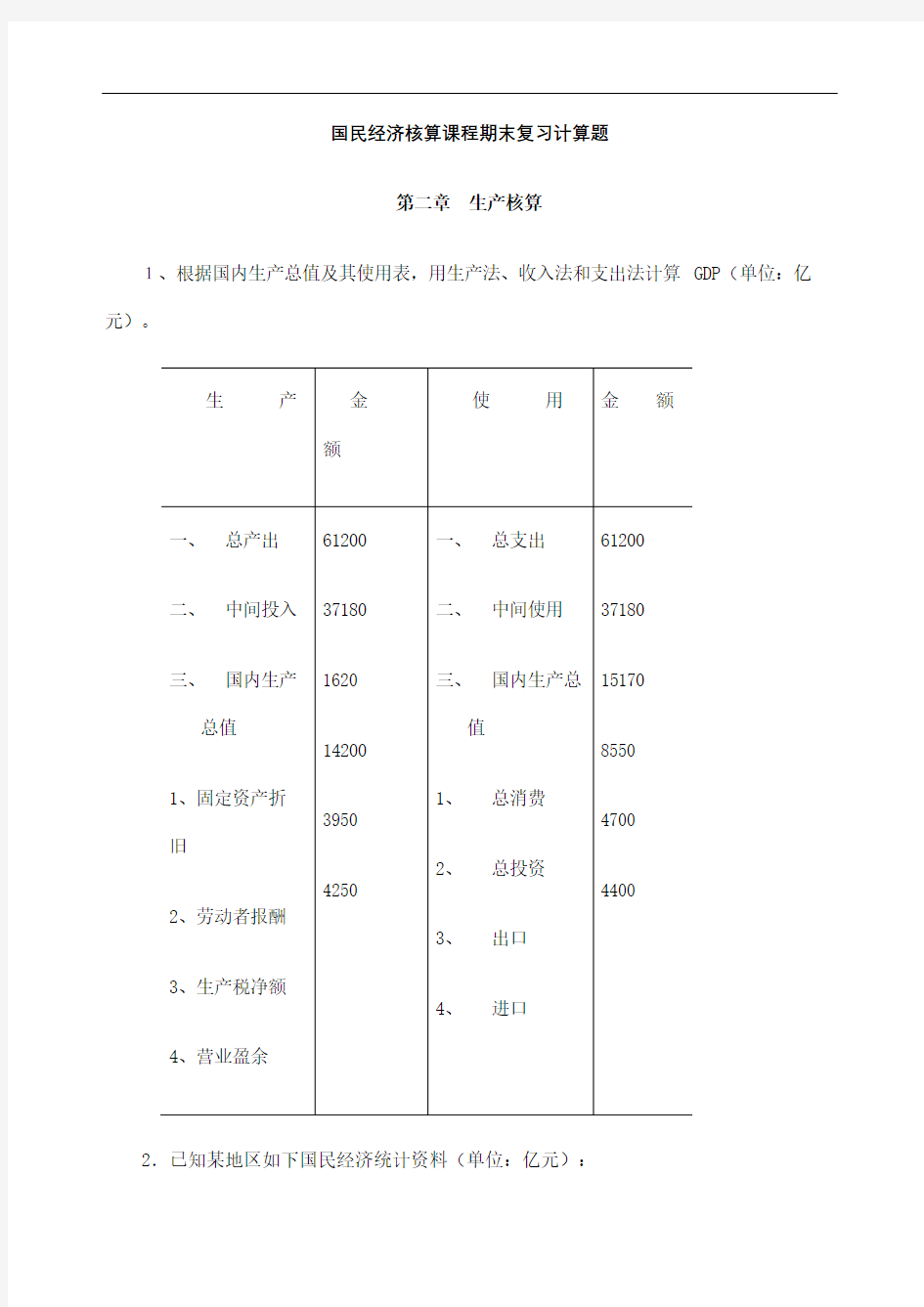

1、根据国内生产总值及其使用表,用生产法、收入法和支出法计算GDP(单位:亿元)。

2.已知某地区如下国民经济统计资料(单位:亿元):

(1)农业总产值280亿元,其中农民自产自用粮食价值35亿元;中间投入62亿元。(2)工业总产值960亿元,其中企业间重复计算价值为238亿元;中间投入340亿元。(3)建筑业总产值326亿元;中间投入83亿元。

(4)运输邮电业总产值188亿元;中间投入35亿元。

(5)贸易及餐饮业总产值237亿元;中间投入68亿元。

(6)其他营利性非物质生产部门营业收入452亿元;中间投入85亿元。

(7)其他非营利性非物质生产部门经常性业务支出530亿元,固定资产折旧为经常性业务支出的10%;中间投入76亿元。

(8)全地区最终消费支出1686亿元,资本形成总额为548亿元,自外地购入商品32亿元,向外地输出商品75亿元。

试根据上述资料分别用生产法和支出法计算该地区的国内生产总值。

3.已知某地区2000年国民经济核算资料如下(单位:亿元):

(1)总产出8673亿元;

(2)中间消耗4124亿元;

(3)最终消费3658亿元;

(4)资本形成总额898亿元;

(5)固定资本消耗259亿元;

(6)货物和服务进口(含自外地购入)86亿元。

试计算该地区的国内生产总值、国内生产净值及货物和服务出口(含向外地输出)。4、已知某地区2000年以下统计资料:

(1)总产出16000亿元;

(2)最终消费8000亿元,其中居民消费6800亿元,公共消费1200亿元;

(3)资本形成总额3000亿元,其中固定资本形成总额2800亿元,库存增加145亿元,贵重物品净获得55亿元;

(4)出口1400亿元;

(5)进口1000亿元;

(6)固定资本消耗1800亿元;

(7)劳动者报酬5000亿元;

(8)生产税500亿元;

(9)生产补贴40亿元;

要求:(1)根据以上统计资料计算该地区的国内生产总值、中间消耗、营业盈余;

(2)编制该地区的国内生产总值账户。

5、已知某地区总产出与中间消耗统计数据如下(亿元)

要求:(1)计算各部门中间消耗。

(2)按生产法计算国内生产总值。

(3)计算国内生产总值在总产出中的比重。

参考答案:

1、生产法:国内生产总值(GDP)=总产出-中间消耗=61200-37180=24020(亿元)

分配法:国内生产总值(GDP)=折旧+劳动报酬+生产税净额+营业盈余

=16200+14200+3950+4250=24020(亿元)

使用法:国内生产总值(GDP)=总消费+总投资+净出口

=15170+8550+4700-4400=24020(亿元)

2、解:用生产法计算该地区GDP为

GDP=Σ(各部门增加值)

=Σ(各部门总产出–该部门中间投入)

=(280-62)+(960-340)+(326-83)+(188-35)+(237-68)

+(452-85)+(530+530 10%-76)=2277(亿元)

用支出法计算该地区GDP为

GDP=最终消费+资本形成总额+(出口-进口)

=1686+548+(75-32)=2277(亿元)

3、解:国内生产总值=总产出-中间消耗=8673-4124=4549(亿元)

国内生产净值=国内生产总值-固定资本消耗=4549-259=4290(亿元)

货物和服务出口=国内生产总值-最终消费-资本形成总额+货物和服务进口

=4549-3658-898+86 =79(亿元)

4、解:(1)国内生产总值=最终消费+资本形成总额+净出口=8000+3000+(1400-1000)=11400(亿元)

中间消耗=总产出-国内生产总值=16000-11400=4600(亿元)

营业盈余=国内生产总值-固定资本消耗-劳动者报酬-生产税净额

=11400-1800-5000-(500-40)=4140(亿元)(2)该地区的国内生产总值账户如下:

国内生产总值账户单位:亿元

5、(1)中间消耗=总产出×中间消耗率

农业:2300×34%=782(亿元);工业:9221×75%=6915.75(亿元);

建筑业:1005×70%=703.5(亿元);运输业:540×50%=270(亿元)

其他服务业:3270×25%=817.5(亿元)

(2)国内生产总值=总产出-中间消耗

=2300+9221+1005+540+3270-(782+6915.75+703.5+270+817.5)

=6847.25(亿元)

(3)总产出中增加值的比重=6847.2/16336=41.9%

第三章投入产出核算

1.试根据下列投入产出简表计算三次产业之间的直接消耗系数。

20502090400

20060330500

2.三次产业投入产出关系如下表(亿元):

要求:

(1)计算国内生产总值。

(2)第二产业增加值。

(3)第二产业消耗第一产业的直接消耗系数。

参考答案:

1.解:)3,2,1,(==j i x x a j ij

ij

2.解:(1)国内生产总值=总产出-中间消耗

=9085+42262+9853-(950+1950+441+4068+23140+3480+120+2100+931)

=24020(亿元)

(2)第二产业增加值=42262-(4068+23140+3480)=11574(亿元)

(3)第二产业消耗第一产业的直接消耗系数0963.042262406821212===

X x a 第四章 收入分配与使用核算

1、某国有如下资料:劳动报酬15000亿元,生产税2100亿元,所得税100亿元,生产补贴600亿元,固定资产折旧2800亿元,营业盈余7050亿元,来自国外的要素收入净额-60亿元。计算国内生产总值、国民总收入、国民净收入。

2、已知国民可支配收入50000亿元,总消费36000亿元,总投资11000亿元,进口1380亿元,出口1440亿元,来自国外的资本转移净额30亿元。计算国内生产总值、总储蓄、净金融投资。

3、假设某地区企业部门有关资料:

(1)当期增加值为2800亿元,其中劳动报酬1300亿元,生产税净额300亿元,固定资本消耗200亿元;

(2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿元。

要求:据此计算企业部门财产收入净额,并编制企业部门的原始收入分配账户。

4.已知某地区非金融企业部门增加值总计1680亿元,支付劳动报酬800亿元,上缴生产税150亿元,从政府获得生产补贴50亿元,支付无形资产使用费等财产收入142亿元,获得国债利息、红利等财产收入138亿元,支付职工社会保险金17亿元,为灾区及希望工程捐款8亿元,上缴现期所得税450亿元,资本形成总额500亿元,其中库存减少108亿元,固定资本消耗200亿元,资本转移收入净额150亿元。

试根据所给资料计算:该地区非金融企业部门的总营业盈余、原始收入总额和可支配总收入,并编制有关的收入分配帐户。

5、已知一时期居民消费率为70%,政府消费率为90%,又知该时期可支配收入非金融企业和金融机构为900亿元,居民为2500亿元;政府为800亿元。要求:(1)计算整个经济的消费率和储蓄率;(2)假定可支配收入的部分占有份额有变化,分别为非金融企业和金融机构占30%,政府占20%,居民占50%,则整个经济的消费率将为多少?计算条件和结果的变化说明了什么?

6、2001年我国农村居民家庭人均纯收入为2366元,且农村居民家庭平均每人生活消费支出如下表,单位:元

要求计算我国农村居民2001年的

(1)平均每人消费性支出;

(2)消费率

(3)恩格尔系数

参考答案:

1、国内生产总值=折旧+劳动报酬+生产税净额+营业盈余

=2800+15000+2100-600+7050=26350(亿元)

国民总收入=国内生产总值+来自国外的净要素收入=26350-60=26290(亿元)

国民净收入=国民总收入-折旧=26290-2800=23490(亿元)

2、国内生产总值=总消费+总投资+净出口=36000+11000+1440-1380=47060(亿元)

总储蓄=国民可支配总收入-总消费=50000-36000=14000(亿元)

净金融投资=总储蓄-总投资-来自国外的资本转移净额=14000-11000-30=2970 (亿元)

3、解:(1)该企业部门财产收入净额

=当期利息收入-当期利息支出+ 投资收益-地租净支出-红利支出-无形资产使用费净支出-外商企业收益留存

=10-35+200-5-800-8-15=-653(亿元)

(2)该企业部门原始收入分配账户的编制步骤如下:

第一步:根据已知资料,计算该部门总营业盈余和净营业盈余。

总营业盈余=总增加值-劳动者报酬-生产税净额=2800-1300-300 =1200(亿元)

净营业盈余=总营业盈余-固定资本消耗=1200-200=1000(亿元)

第二步:将已知和计算的有关资料编入原始收入分配账户。

原始收入分配账户单位:亿元

4.解:总营业盈余=增加值-劳动报酬-生产税净额=1680-800-(150-50)=780(亿元)原始收入总额=总营业盈余+财产收入净额=780+(138-142)=776(亿元)

可支配总收入=原始收入总额+经常转移收入净额=776+(0-17-8-450)=301(亿元)

该地区非金融企业部门的收入分配帐户如下(单位:亿元):

收入形成帐户单位:亿元

原始收入分配帐户单位:亿元

收入再分配帐户单位:亿元

5、(1)消费率=58.8%;储蓄率=41.2%

(2)消费率=53%。计算结果的变化说明收入的部门占有结构状况对经济整体的消费率水平具有重要影响。

6、(1)平均每人消费性支出为1741.09元

(2)消费率73.6%

(3)恩格尔系数47.7%

第五章资本形成与金融交易核算

1、某企业1999年有关资本形成统计资料如下:

(1)可支配总收入801万元;(2)固定资本消耗530.1万元;(3)缴纳资本税44.6万元;(4)接受捐赠81.9万元;(5)其他资本出让40万元;(6)用于购买生产设备资金814.5万元;(7)年初库存32万元;(8)年末库存17.6万元。

要求:根据以上资料计算该企业当期资本形成总额,并编制资本账户。

2、报告期居民可支配收入5000亿元,当期消费支出2000亿元,实物投资支出2000亿元,银行存款800亿元,购买股票和债券700亿元,向保险机构缴600亿元。

计算:(1)居民储蓄额;(2)居民的净金融投资额;(3)居民的金融负债额;(4)编制居民可支配收入使用帐户、资本帐户和金融帐户并解释二者关系。

3、已知企业增加值180亿元,支付劳动报酬60亿元,支付生产税10亿元,政府生产补贴0.2亿元,上缴政府所得税30亿元,支付财产收入(包括分红、利息等)20亿元,支付医疗、食堂、学校等非物质生产部门5亿元,支援灾区捐款0.1亿元,利息收入1.3亿

基金从业科目二计算公式

基金从业-科目二计算公式

————————————————————————————————作者:————————————————————————————————日期:

科目二计算公式 1.资产=负债+所有者权益收入-费用=利润 2.净现金流(NCF)公式:NCF=CFO+CFI+CFF 3.流动比率=流动资产÷流动负债 4.速动比率=(流动资产存货)÷流动负债 5.资产负债率=负债÷资产,资产负债率是使用频率最高的债务比率。 6.权益乘数(杠杆比率)=资产÷所有者权益=1÷(1-资产负债率) 负债权益比=负债÷所有者权益=资产负债率÷(1-资产负债率) 数值越大代表财务杠杆比率越高,负债越重。 7.利息倍数=EBIT÷利息,EBIT是息税前利润。 利息倍数衡量企业对于长期债务利息保障程度。资产负债率、权益乘数和负债权益比衡量的是对于长期债务的本金保障程度。 8.存货周转率=年销售成本÷年均存货 存货周转天数=365天÷存货周转率 9.应收账款周转率=销售收入÷年均应收账款 应收账款周转天数=365天÷应收账款周转率 10.总资产周转率=年销售收入÷年均总资产 总资产周转率越大,说明企业的销售能力越强,资产利用效率越高。 11.销售利润率=净利润÷销售收入 12.资产收益率=净利润÷总资产 13.净资产收益率(权益报酬率)=净利润÷所有者权益=(净利润/总资产)×(总资产/所有者权益)=资产收益率×权益乘数=(净利润/销售收入)×(销售收入/总资产)×权益乘数=销售利润率×总资产周转率×权益乘数———杜邦恒等式 14.FV=PV×(1+i)^n (FV,i,n), PV= FV ÷(1+i)^n(PV,i,n) FV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值。 15.ir=in-P (费雪方程式)

国际贸易实务期末复习习题(超全)

《国际贸易实务》课后复习题 一、判断题 1.国际贸易与国内贸易的标的、目的和基本程序是不同的。(×) 2.国际惯例在国际贸易中起着参考作用。(×) 3.《联合国国际货物买卖合同公约》进入缔约国法律,成为该缔约国法律的一部分。(√)4.中国某企业与美国某公司签订一笔贸易合同,该合同有效成立应适用《联合国国际货物买卖合同公约》。(√) 5.我国涉外货物贸易主要适用国际贸易条约和国际贸易惯例。(√) 二、单项选择题 1.按照《联合国国际货物买卖合同公约》,下列属于国际贸易的交易是( A )。 A.甲国某公司设在乙国和丙国的两个子公司之间的货物交易。 B.甲国某公司在乙国不同地区所设立的两个分公司之间的货物交易。 C.甲国某公司与在甲国设立的子公司之间的货物交易。 2.在合同中没有明确约定时,我国涉外货物买卖合同应适用( D )。 A.我国有关法律 B.贸易对方所在国法律 C.第三国法律 D.国际条约 第二章国际贸易合同的标的 一、填空题 1.在国际货物买卖中,表示商品品质的方法主要有(以实物表示)和(用文字说明表示)两类。 2.(FAQ )在我国俗称为“大路货”,主要应用于农副产品的贸易。 3.(标准样品)又称成交样品,是买卖双方成交货物品质的最终依据。 4.重量的计算方法主要有(净重)、(毛重)、(公量)、(理论重量)和(法定重量)。 5.在合同中规定机动幅度有两种方法:(“约”量)和(溢短装条款),其中(溢短装条款)较为明确。 6.国际上通用的条形码种类主要有(UPC)和(EAN )。 7.货物按包装在流通过程中所起的作用,可分为(运输包装)和(销售包装)。 二、单项选择题 1.在我国,(A )是指以卖方提供的样品作为交货的品质依据。 A.凭卖方样品成交B.凭买方样品成交 C.来样成交D.来样制作 2.(B)是指国际上行业公认的允许产品品质出现的误差。 A.品质极限B.品质公差 C.品质范围D.品质差异 3.在计算重量时,“以毛作净”指的是(B )。 A.按净重计量B.按毛重计量 C.按公量计量D.按理论重量计量 4.在国际贸易中,下面哪一项一定不是销售包装?(C ) A.挂式包装B.喷雾包装 C.运输包装D.礼品包装 5.下面哪一项是国际物品编码协会分配给我国的国别号?(B) A.544 B.690

国际贸易实务计算题及答案

班轮运费的构成=基本运费+附加运费即F=Fb+S 15.某企业出口柴油机一批,共15箱,总毛重为5.65公吨,总体积为10.676立方米。由青岛装船,经香港转船至苏丹港,试计算该企业应付船公司运费多少? 1.查阅货物分级表:Diesel Engine:10级W/M; 2.查阅中国--香港航线费率表:10级货从青岛运至香港费率为22美元,中转费13美元; 3.查阅香港--红海航线费率表:10级货从香港到苏丹港费率为95美元, 4.查阅附加费率表:苏丹港要收港口拥挤附加费,费率为基本运费的10%。 计算10.676×(22+13+95+95×10%)=10.676×139.5 = 1489.302美元 16.我国大连运往某港口一批货物,计收运费标准W/M,共200箱,每箱毛重25公斤,每箱体积长49厘米,宽32厘米,高19厘米,基本运费率每运费吨60美元,特殊燃油附加费5%,港口拥挤费为10%,试计算200箱应付多少运费? 解:W = 0.025MT M =0 .49 x0.32 x0.19 = 0.03 M>W 因此尺码吨是运费吨 每箱运费=运费吨X基本费率(1+附加费率) = 0.03 X USD60 (1+15%) = USD2.07 总运费= 200箱X USD2.07 = USD414 18.出口某商品10公吨,箱装,每箱毛重25公斤,体积20厘米*30厘米*40厘米,查表知该货为8级,记费标准为W/M,每运费吨运费80美元,另征收转船附加费20%,燃油附加费10%,计算该批商品的运费。 解:M(0.3x0.2x0.4 = 0.024) < W(0.025) 因此,重量吨是运费吨. 每箱运费=运费吨X基本费率(1+附加费率) = 0.025 X USD80(1+20%+10%) = USD2.6 箱数=总重量/每箱重量

国民经济核算课程期末复习计算题完整版

国民经济核算课程期末 复习计算题 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

国民经济核算课程期末复习计算题 第二章生产核算 1、根据国内生产总值及其使用表,用生产法、收入法和支出法计算GDP(单位: 2 (1)农业总产值280亿元,其中农民自产自用粮食价值35亿元;中间投入62亿元。 (2)工业总产值960亿元,其中企业间重复计算价值为238亿元;中间投入340亿元。 (3)建筑业总产值326亿元;中间投入83亿元。 (4)运输邮电业总产值188亿元;中间投入35亿元。 (5)贸易及餐饮业总产值237亿元;中间投入68亿元。 (6)其他营利性非物质生产部门营业收入452亿元;中间投入85亿元。 (7)其他非营利性非物质生产部门经常性业务支出530亿元,固定资产折旧为经常性业务支出的10%;中间投入76亿元。 (8)全地区最终消费支出1686亿元,资本形成总额为548亿元,自外地购入商品32亿元,向外地输出商品75亿元。 试根据上述资料分别用生产法和支出法计算该地区的国内生产总值。 3.已知某地区2000年国民经济核算资料如下(单位:亿元): (1)总产出8673亿元; (2)中间消耗4124亿元; (3)最终消费3658亿元; (4)资本形成总额898亿元; (5)固定资本消耗259亿元; (6)货物和服务进口(含自外地购入)86亿元。 试计算该地区的国内生产总值、国内生产净值及货物和服务出口(含向外地输出)。 4、已知某地区2000年以下统计资料: (1)总产出16000亿元; (2)最终消费8000亿元,其中居民消费6800亿元,公共消费1200亿元; (3)资本形成总额3000亿元,其中固定资本形成总额2800亿元,库存增加145亿元,贵重物品净获得55亿元;

国际贸易实务计算题及答案

35道国际贸易实务计算题及答案 (1)公量计重 主要用于少数经济价值较高而水分含量极不稳定的商品,如羊毛、生丝、棉花等。 公量= 干量+ 标准水分量 =实际重量×(1+ 标准回潮率)/(1 + 实际回潮率) 公量的计算公式: 公量=商品干净重×(1+公定回潮率)=商品净重×(1+公定回潮率) /(1+实际回潮率) 实际回潮率=实际含水量/干重 注:干量=商品干净重=干重商品净重=实际重量公定回潮率=标准回潮率 公量的计算 1.例题:内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10公斤纯羊毛用科学方法抽干水后净重8公斤干羊毛,求用公量计算的交货重量为多少? 实际回潮率=水分/干量=(10-8)/8*100%=25% 公量=实际重量×(1+ 标准回潮率)/(1 + 实际回潮率)=10(1+11%)/(1+25%)=8.88(公吨) 答:该批生丝的公量为8.88公吨。净剩的8公吨为干量, 公量=干量×(1+公定回潮率)=8 ×(1+11%) =8.88(公吨) 答:该批生丝的公量为8.88公吨。 2.、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为0.6%时,我方应向客户报价多少? 解:CIF=CFR+保险费 保险费=保险金额×保险费率=CIF×(1+20%)×0.6% CIF=CFR+CIF×(1+20%)×0.6% CIF=CFR÷(1-120%×0.6%)=250000÷0.9928=251813.05美元 答:我方应报价251813.05美元 3.、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干? 解:CIF价=CFR价/[1-(1+投保加成率)×保险费率] 保险费=保险金额×保险费率=CIF价×(1+投保加成率)×保险费率,所以 保险费=CFR价×(1+投保加成率)×保险费率/[1-(1+投保加成率)×保险费率] =1980×(1+20%)×2%/(1-120%×2%)=48.69(美元) 取整保险费应为49美元。 4、某公司出口商品1000箱,每箱人民币收购价100元,国内费用为收购价的15%,出口后每箱可退税7元人民币,外销价每箱19美元CFR曼谷,每箱货应付海运费1.2美元,计算该商品的换汇成本。(保留两位小数) 解:每箱货物出口总成本=100×(1+15%)-7=108元人民币 每箱货物出口销售外汇净收入=19-1.2=17.8美元 换汇成本=108/17.80=6.07元人民币/美元 5. 例1:出口健身椅(Sit-up Bench)1000只,出口价:每只1 6.57美元CIF纽约,CIF总价16570美元,其中运费2160美元、保险费112美元。进价每只人民币117元,共计人民币117000元(含增值税17%),

国民经济核算练习题(1)

1.以下说法正确的是(A.我国法人单位不包括住户)。 2.计算中间消耗时,对投入的原材料的值应按(C.现行市场价格 )进行核算。 3.农业部门在计算总产出时,通常采用(C.产品法)。 4.已知某地区国内生产总值为z1000亿元,总产出为7200亿元,其中固定资产折旧为500亿元。则该地区中间投入为(B.3200 )亿元。 5.按可比价格计算中国2004年GDP为136515亿元,2003年GDP为124670亿元,则中国2004年的经济增长速度为( C.9.5% )。 6.投入产出表中反映各产业部门之间技术经济联系的象限是( A.第1象限 )。 7.若工业部门对农业部门的直接消耗系数为0.132,说明( B.工业部门每生产单位产品消耗农业产品的数量为0.132 )。 8.某商店进货100万元,全部售出后得到销售收入130万元,则商业总产出为(A.30万元 )。 9.已知某年国民可支配总收人为9.5亿元,当年固定资产折旧为0.5亿元,总消费为6.5亿元,则总储蓄为(A.3亿元 )。 10.如果一部门在一时期内的经济总量如下:增加值为1000亿元,原始总收入为400亿元,可支配总收人为300亿元,总储蓄为300亿元。根据各部门在生产、收入分配和消费中的特点判定,该部门应该是( B.企业部门 )。 11.我国某地区城镇居民在2004年的恩格尔系数为0.42,按联合国提出的恩格尔系数的数量界限,则该地区城镇居民生活水平状况为( C.小康水平 )。 12.各机构部门投资的主要资金来源是( D.储蓄 ) 13.在国民经济各机构部门中,通常属于投资资金富余的主要部门是(A.居民部门 )。 14.金融资产的获得与处置的估价(D.不包括手续费、佣金和金融交易税 )。 15.国民资产负债核算的资产指(B.经济资产)。 16.在对外经济核算中,确定货物进出口的计价是(C.进出口均按离岸价计算 )。 17.从国外购买证券和向国外出口货物应分别记人国际收支平衡表的(B.前者为借方,后者为贷方 )。 18.一国国民经济是由该( C.经济领土 )上的常住单位组成的。

国际贸易实务课程计算公式

国际贸易实务课程计算公式 一、佣金计算公式: ⑴含佣价=净价+单位佣金 ⑵单位佣金=含佣价×佣金率 ⑶含佣价=净价+ (含佣价×佣金率)=净价/(1-佣金率) 二、折扣计算公式: ⑴折实售价=原价×(1-折扣率) ⑵折扣金额=原价×折扣率 三、三种贸易术语及其含佣价间的换算公式 1、以FOB价换算为其他价格 (1)CFR=FOB+F (2)CFRC=FOB+F /(1-佣金率) (3)CIF=FOB+F /(1-保险费率×投保加成)(投保加成=1+投保加成率)(4)CIFC=FOB+F / (1-保险费率×投保加成-佣金率) 2、以CFR换算为其他价格 (1)FOB=CFR - F (2)CFRC= CFR / (1-佣金率) (3)CIF=CFR / (1-保险费率×投保加成) (4)CIFC= CFR / (1-保险费率×投保加成- 佣金率) 3、以CFRC价换算为其他价格 (1)FOB=[ CFRC×(1-佣金率)] - F (2)CFR=CFRC×(1-佣金率) (3)CIF=[CFRC×(1-佣金率)] / (1-保险费费率×投保加成) (4)CIFC= [CFRC×(1-佣金率)] / (1-保险费率×投保加成-佣金率) 4、以CIF价换算为其他价格 (1)FOB= CIF×(1-保险费率×投保加成)- F (2)CFR= CIF×(1-保险费率×投保加成) (3)CFRC= [CIF×(1-保险费率×投保加成)] /(1-佣金率) 5、以CIFC价换算成其他价格 (1)FOB= CIFC×(1-保险费率×投保加成-佣金率)- F (2)CFR= CIFC ×(1-保险费率×投保加成-佣金率) (3)CFRC=[CIFC ×(1-保险费率×投保加成-佣金率)] /(1-佣金率) 四、价格核算公式: 1、成本核算公式 ⑴实际采购成本=含税成本(进货成本)-出口退税金额 ⑵出口退税金额=含税成本×出口退税率÷(1+增值税率) 2、运费核算公式 ⑴件杂货运费;基本运费+附加费 ⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费 3、保险费核算公式 ⑴保险费=保险金额×保险费率 ⑵保险金额=CIF价格×(1+保险加成率) 投保加成率一般为10%,保险金额以CIF(CIP)价格或发票金额为基础计算

国际贸易实务计算题及答案

35道国际贸易实务计算题及答案(1) 公量计重 主要用于少数经济价值较高而水分含量极不稳定的商品,如羊毛、生丝、棉花等。 公量=干量+标准水分量 =实际重量×(1+标准回潮率)/(1 +实际回潮率) 公量的计算公式: 公量=商品干净重×(1+公定回潮率)=商品净重×(1+公定回潮率) /(1+实际回潮率) 实际回潮率=实际含水量/干重 注:干量=商品干净重=干重商品净重=实际重量公定回潮率=标准回潮率 公量的计算 1.例题:内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10公斤纯羊毛用科学方法抽干水后净重8公斤干羊毛,求用公量计算的交货重量为多少 <解答1 > 实际回潮率=水分/干量=(10-8)/8*100%=25% 公量=实际重量×(1+标准回潮率)/(1 +实际回潮率)=10(1+11%)/(1+25%)=(公吨) 答:该批生丝的公量为公吨。 <解答2 > 净剩的8公吨为干量, 公量=干量×(1+公定回潮率) =8×(1+11%) =(公吨) 答:该批生丝的公量为公吨。

2.、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为%时,我方应向客户报价多少解:CIF=CFR+保险费 保险费=保险金额×保险费率 =CIF×(1+20%)×% CIF=CFR+CIF×(1+20%)×% CIF=CFR÷(1-120%×%) =250000÷ =美元 答:我方应报价美元 3.、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干 解:CIF价=CFR价/[1-(1+投保加成率)×保险费率] 保险费=保险金额×保险费率=CIF价×(1+投保加成率)×保险费率,所以 保险费=CFR价×(1+投保加成率)×保险费率/[1-(1+投保加成率)×保险费率]=1980×(1+20%)×2%/(1-120%×2%)=(美元) 取整保险费应为49美元。 4、某公司出口商品1000箱,每箱人民币收购价100元,国内费用为收购价的15%,出口后每箱可退税7元人民币,外销价每箱19美元CFR曼谷,每箱货应付海运费美元,计算该商品的换汇成本。(保留两位小数) 解:每箱货物出口总成本=100×(1+15%)-7=108元人民币 每箱货物出口销售外汇净收入 ==美元 换汇成本 =108/=元人民币/美元 5. 例1:出口健身椅(Sit-up Bench)1000只,出口价:每只美元CIF纽约,CIF总价16570美元,其中运费2160美元、保险费112美元。进价每只人民币117元,共计人民币117000元(含增值税17%),费用定额率10%,出口退税率14%。当时银行外汇(美元)买入价为元。

《国民经济核算》考试计算题归纳

《国民经济核算》考试计算题归纳 2007年7月 1.某刚>金融企业部门某年核算资料如下: (1)总产出800亿元,中间消耗500亿元; (2)付劳动报酬200亿元,缴纳生产税净额70亿元; (3)财产收入6亿元,财产支出1亿元; (4)经常转移收入3亿元,经常转移支出2亿元; (5)企业部门无消费功能; (6)资本转移净额10亿元; (7)资本形成总额50亿元(固定资本形成、库存增加)。 要求: (1)根据以上资料计算非金融企业部门的增加值、总营业盈余、初次分配总收入、可支配总收入及资金余缺‘ (2)编制原始收入分配账户及可支配收入使用账户。(20分) 2.某企业2006年有关资本形成统计资料如下: (1)可支配总收入801万元;(2)固定资本消耗530.1万元;(3)缴纳资本税44.6万元; (4)接受捐赠81.9万元;(5)其他资本出让40万元;(6)用于购买生产设备资金814.5万元;(7)年初库存32万元;(8)年末库存17.6万元。 要求:(1)计算该企业总储蓄指标; (2)根据以上资料计算该企业当期资本形成总额,并编制资本账户。(10分) 答案 1.(20分) 解:(1) 增加值=总产出一中间消耗=800-500=300 (2分) 总营业盈余=增加值一劳动报酬一生产税净额=300-200-70=30 (2分) 初次分配总收入=总营业盈余十财产收入一财产支出=30十6-1=35 (2分) 可支配总收入=初次分配总收入十经常转移收入一经常转移支出=35+3-2=36(2分) 资金余缺=总储蓄十资本转移净额一资本形成总额=36+10-50=一4 (2分) (2)账户如下;(单位:亿元) 原始收入分配帐户 (5分) 可支配总收人使用帐户 2.(1)企业无消赞功能,故企业可支配收入就等于总储蓄,为801万元(2分) (2)资本形成总额=固定资本形成总额+库存变化+贵重物品净获得 =814.5十(17.6—32)十O=800.1(万元) (3分)

基金从业科目二第十九章

第十九章基金的利润分配与税收本章分两节分别介绍基金的利润分配与税收。 第一节基金利润及利润分配 一、基金利润 (一)基金利润来源 1.利息收入 (1)债券利息收入 (2)资产支持证券利息收入 (3)存款利息收入 (4)买入返售金融资产收入 2.投资收益 (1)股票投资收益 (2)债券投资收益 (3)资产支持证券投资收益 (4)基金投资收益 (5)衍生工具收益 (6)股利收益 3.其他收入 (1)赎回费扣除基本手续费后的余额

(2)手续费返还 (3)ETF替代损益 (4)以及基金管理人等机构为弥补基金财产损失而付给基金的赔偿款项等 4.公允价值变动损益 公允价值变动损益指基金持有的采用公允价值模式计量的交易性金融资产、交易性金融负债等公允价值变动形成的应计入当期损益的利得或损失 (二)与基金利润有关的财务指标 1.本期利润 本期利润是基金在一定时期内全部损益的总和,包括基金已经实现的损益和未实现的估值增减值,是一个能够全面反映基金在一定时期内经营成果的指标。 2.本期已实现收益 本期已实现收益指基金本期利息收入、投资收益、其他收入(不含公允价值变动损益)扣除相关费用后的余额,是将本期利润扣除本期公允价值变动损益后的余额,反映基金本期已经实现的损益。 3.期末可供分配利润 (1)期末可供分配利润为期末资产负债表中未分配利润与未分配利润中已实现部分的孰低数。 (2)如果期末未分配利润的未实现部分为正数,则期末可供分配利润的金额为期末未分配利润的已实现部分;如果期末未分配利润的未实现部分为负数,则期末可供分配利润的金额为期末未分配利润(已实现部分扣减未实现部分)。 4.未分配利润 未分配利润是基金进行利润分配后的剩余额。未分配利润将转入下期分配。 二、基金利润分配 (一)基金利润分配对基金份额净值的影响 基金进行利润分配会导致基金份额净值的下降,但对投资者的利益没有实际影响。(二)封闭式基金的利润分配 1.封闭式基金的收益分配,每年不得少于一次; 2.封闭式基金年度收益分配比例不得低于基金年度可供分配利润的90% 3.基金收益分配后基金份额净值不得低于面值。 4.封闭式基金只能采用现金分红。

国际贸易实务计算题

1、老三种贸易术语的价格换算(计算题) 1、主要贸易术语的价格构成(FOB、CFR、CIF贸易术语) FOB=进货成本价+国内费用+净利润 CFR=进货成本价+国内费用+国外运费+净利润 CIF=进货成本价+国内费用+国外运费+国外保险费+净利润 2、主要贸易术语的价格换算: (一)FOB价换算为其它价 1、CFR=FOB价+运费 2、CIF=(FOB+运费)/(1-投保加成×保险费率) (二)CFR价换算为其它价 1、FOB价=CFR价-运费 2、CIF价=CFR价/(1-投保加成×保险费率) (三)CIF价换算为其它价 1、FOB=CIF价×(1-投保加成×保险费率)-运费 2、CFR价=CIF价×(1-投保加成×保险费率) Eg: 1、某出口公司对外报价牛肉罐头2.20美元/听CIF古晋,按发票金额加成10%投保一切险,保险费率0.3%,客户要求改报CFR价格,请问改报多少? 解:CFR= CIF - I = CIFX(1-投保加成X保险费率) =2.2X[1-(1+10%)X0.3%] =2.193 2、某公司对外报价CIF纽约50美元每袋,后进口商要求我方改报FOB价,若运费是 每袋3美元,保险费率是0.2%,按惯例加一成,在不影响外汇收入的情况下,试计算该货物的FOB价。 解:FOB价=CIF价*[1-保险费率*(1+加成率)]-运费 = 50*(1-0.2%*1.1) - 3 = 46.89(美元) 3、我出口公司对外报价某产品每公吨350美元FOB青岛(大宗散装货物),后外国商 人要求报CIF横滨价,假设运费每公吨35美元,保险费率为5%0,按惯例加一成,在不影响外汇收入的情况下,试计算我方应报的CIF横滨价。 解:CIF =(FOB价+国外运费)/(1-投保加成*保险费率) =(350+35)/(1-0.5%*1.1) = 387.13(美元) 2、含佣价和净价的计算 净价=含佣价×(1–佣金率) 含佣价=净价/ (1 –佣金率) 3、盈亏率的计算(计算题) 出口商品盈亏率=(出口人民币净收入-出口总成本)×100% 出口总成本 出口总成本=出口商品进货成本+国内费用-出口退税 出口外汇净收入= FOB价格

基金从业科目二第八章

第八章固定收益投资 本章内容 第一节主要介绍债券的基本知识。 第二节主要分析现金流贴现法等债券定价方法,债券收益率及其利率的期限结构,以及久期与凸度的概念及其应用。 第三节主要介绍货币市场工具 第一节债券与债券市场 一、债券市场概述 1.债券通常又称固定收益证券,能够提供固定数额或根据固定公式计算出的现金流。 2.货币市场证券主要是短期性、高流动性证券,例如银行拆借市场、票据承兑市场、回购市场等交易的债券;而固定收益资本市场中交易的则是长期债券。 3.债券的发行人包括中央政府、地方政府、金融机构、公司和企业。 4.债券发行人通过发行债券筹集的资金一般都有固定期限,债券到期时债务人必须按时归还本金并支付约定的利息 二、债券的种类 (一)按发行主体分类 按发行主体分类,债券可分为政府债券、金融债券、公司债券等。 1.政府债券 (1)政府债券是政府为筹集资金而向投资者出具并承诺在一定时期支付利息和偿还本金的债务凭证。

我国政府债券包括国债和地方政府债。 (2)国债是财政部代表中央政府发行的债券。 (3)地方政府债包括由中央财政代理发行和地方政府自主发行的由地方政府负责偿还的债券。 2.金融债券 (1)金融债券是由银行和其他金融机构经特别批准而发行的债券。 (2)金融债券包括政策性金融债、商业银行债券、特种金融债券、非银行金融机构债券、证券公司债、证券公司短期融资券等。 (3)政策性金融债的发行人是政策性金融机构,即国家开发银行、中国农业发展银行、中国进出口银行。商业银行债券的发行人是商业银行。 (4)特种金融债券是指经中国人民银行批准,由部分金融机构发行的,所筹集的资金专门用于偿还不规范证券回购债务的有价证券。 3.公司债券 (1)公司债券是公司依照法定程序发行、约定在一定期限还本付息的有价证券。 (2)公司债券的发行主体是股份公司,但有的国家也允许非股份制企业发行债券。 所以在归类时可将公司债券和企业债券合称公司(企业)债券。 (二)按偿还期限分类 1.按偿还期限分类,债券可分为短期债券、中期债券和长期债券。 2.短期债券,一般而言,其偿还期在1年以下。 美国的短期国债的期限通常为3个月或6个月。 3.中期债券的偿还期一般为1~10年, 4.长期债券的偿还期一般为10年以上。 (三)按债券持有人收益方式分类 1.固定利率债券 (1)固定利率债券是由政府和企业发行的主要债券种类,有固定的到期日,并在偿还期内有固定的票面利率和不变的面值 (2)通常,固定利率债券在偿还期内定期支付利息,并在到期日支付面值。 2.浮动利率债券 (1)浮动利率债券和固定利率债券的主要不同是其票面利率不是固定不变的,而通常与一个基准利率挂钩,在其基础上加上利差以反映不同债券发行人的信用。

最新国民经济核算计算题

国民经济核算计算题

1.已知某地区如下国民经济统计资料(单位:亿元): (1)农业总产值280亿元,其中农民自产自用粮食价值35亿元;中间投入62亿元。 (2)工业总产值960亿元,其中企业间重复计算价值为238亿元;中间投入340亿元。 (3)建筑业总产值326亿元;中间投入83亿元。 (4)运输邮电业总产值188亿元;中间投入35亿元。 (5)贸易及餐饮业总产值237亿元;中间投入68亿元。 (6)其他营利性非物质生产部门营业收入452亿元;中间投入85亿元。 (7)其他非营利性非物质生产部门经常性业务支出530亿元,固定资产折旧为经常性业务支出的10%;中间投入76亿元。 (8)全地区最终消费支出1686亿元,资本形成总额为548亿元,自外地购入商品32亿元,向外地输出商品75亿元。 试根据上述资料分别用生产法和支出法计算该地区的国内生产总值。 解:用生产法计算该地区GDP为 GDP=Σ(各部门增加值)

=Σ(各部门总产出–该部门中间投入) =(280-62)+(960-340)+(326-83)+(188-35)+(237-68) +(452-85)+(530+530×10%-76)=2277(亿元) 用支出法计算该地区GDP为 GDP=最终消费+资本形成总额+(出口-进口) =1686+548+(75-32)=2277(亿元) 2.已知某地区2000年国民经济核算资料如下(单位:亿元): (1)总产出8673亿元; (2)中间消耗4124亿元; (3)最终消费3658亿元; (4)资本形成总额898亿元; (5)固定资本消耗259亿元; (6)货物和服务进口(含自外地购入)86亿元。 试计算该地区的国内生产总值、国内生产净值及货物和服务出口(含向外地输出)。 解:国内生产总值=总产出-中间消耗=8673-4124=4549(亿元)

国际贸易实务计算题(精选超全)

(一)保险费的计算 1、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为0.6%时,我方应向客户报价多少? 解:CIF=CFR+保险费 保险费=保险金额×保险费率=CIF×(1+20%)×0.6% CIF=CFR+CIF×(1+20%)×0.6% CIF=CFR÷(1-120%×0.6%) =250000÷0.9928 =251813.05美元 答:我方应报价251813.05美元 2、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干? 解:CIF价=CFR价/[1-(1+投保加成率)×保险费率] 保险费=保险金额×保险费率=CIF价×(1+投保加成率)×保险费率,所以 保险费=CFR价×(1+投保加成率)×保险费率/[1-(1+投保加成率)×保险费率] =1980×(1+20%)×2%/(1-120%×2%)=48.69(美元)取整保险费应为49美元。 3、进出口货物运输保险实务计算: FOB、CFR和CIF在量上的关系 CFR=FOB+F(运费) CIF=CFR+I(保险费)=FOB+F+I FOB是基础 保险金额= CIF价×(1+投保加成率)=(FOB+F+I)×(1+投保加成率) 保险费I = 保险金额×保险费率= CIF ×(1+投保加成率)×保险费率 4、我国某商品对某国出口的CFR单价是110美元,如外商要求我们改报CIF价,在不影响我外汇净收入的前提下,我应报何价?(注:按发票金额的110%投保,保险费率为0.5%) 解:CIF =110/(1-0.5%×110%)=110.61(美元) 5、一批货物由上海出口至某国某港口CIF总金额为30000美元,投保一切险(保险费率为0.6%)及战争险(保险费率0.03%),保险金额按CIF总金额,客户要求加保一成。 解:应付的保险费= 30000×(1+10%)×(0.6%+0.03% )= 207.90(美元) 6、某商品出口报价CFR1200美元,保险费率0.63%,客户要求加一成保险,求:CIF价、保险金额、保险费。 解:CIF价= CFR价/[1 - 保险费率×(1+投保加成率)]

第九章 国民经济核算 综合练习题参考答案

第九章国民经济核算综合练习题参考答案

第九章国民经济核算综合练习题参考答案 一、单项选择题 1.A 2.C 3.A 4.B 5.C 6.A 7.C 8.D 9.A 10.B 11.C 12.A 13.D 14.B 15.D 二、多项选择题 1.ABC DE 2.ACD 3.ABC DE 4.ABC DE 5.AB DE 6.ABCE 7.AB CD 8.ABC 9.ACDE 10.AC 三、判断分析题 1.√2 .× 3 .× 4 .√ 5 .√ 6 .× 7 .× 8 .× 9 .√ 10 .× 11 .×四、名词解释题

1.国内生产总值(GDP):是指一个国家在本国(或地区)领土上,在一定时期内生产的全部产品和劳务的市场价值的总和。它以地域为统计标准。 2.支出法:也叫最终产品法,从使用角度考察GDP,是指在一个国家或地区的领土上,在一定时期内居民、厂商、政府和国外部门购买最终产品和劳务的支出总额。其计算公式:GDP=C+I+G+(X-M) 3.收入法:又叫生产要素法,从分配角度考察GDP,是指在一个国家或地区的领土上,在一定时期内生产要素所有者得到的报酬总和。其计算公式:国内生产总值=生产要素收入总和+折旧+间接税净额=工资+利息+地租+利润+折旧+(间接税-政府补贴) 4.生产法:也叫部门法。从生产角度考察GDP,是指在一个国家或地区的领土上,在一定时期内各部门的增值的总和。其计算公式:国内生产总值=各部门增值的总和=农业和采矿业的增值+建筑业和制造业的增值+交通和公用事业、

批发和零售商业、金融保险和不动产、劳务、政府的增值 5.实际国内生产总值(GDP):是指按不变价格计算的GDP。用公式表示为: 6.名义国内生产总值(GDP):是指按当年市场价格计算的一年所生产的全部产品和劳务的价值。用公式表示为: 7.人均国内生产总值(GDP):是指一个国家或地区在一定时间内按人口平均的国内生产总值(GDP)。其计算公式:某年人均(GDP)=某年全国GDP/某年平均人口数 8.国内生产净值(NDP):是指在一个国家或地区的领土上,在一定时期内所生产的最终产品和劳务按市场价格计算的净值,即新增加的产值。

国民经济核算计算题

1 1、报告期居民可支配收入5000亿元,当期消费支出2000亿元,实物投资支出2000亿元,银行存款800亿元,购买股票和债券700亿元,向保险机构缴600亿元。 计算:(1)居民储蓄额;(2)居民的净金融投资额;(3)居民的金融负债额;(4)编制居民可支配收入使用帐户、资本帐户和金融帐户并解释二者关系。 解:(1)居民储蓄额=居民可支配收入-当期消费支出=5000-2000=3000亿元 (2)居民的净金融投资额(净贷出)=居民储蓄额-实物投资支出=3000-2000=1000亿元 (3)居民的金融负债额=金融资产总额-净金融投资额 =(银行存款+股票和债券+保险缴款)-净金融投资额 =(800+700+600)-1000=1100亿元 资本帐户和金融帐户的联系在于金融帐户解释了资本帐户 记录的在非金融投资中的资金余缺,反映了净贷出的去向或净借 入的来源。 E (3)恩格尔系数47.7% G 1、根据国内生产总值及其使用表,用生产法、收入法和支出法计算GDP (单位:亿元)。 =61200-37180=24020(亿元) 分配法:国内生产总值(GDP)=折旧+劳动报酬+生 产税净额+营业盈余 =16200+14200+3950+4250=24020(亿元) 使用法:国内生产总值(GDP)=总消费+总投资+净 出口 =15170+8550+4700-4400=24020(亿元) J 1、假设某地区企业部门有关资料: (1)当期增加值为2800亿元,其中劳动报酬1300亿元,生产税净额300亿元,固定资本消耗200亿元; (2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿 元。 要求:据此计算企业部门财产收入净额,并编制企业部门的原 始收入分配账户。 解:(1)该企业部门财产收入净额 =当期利息收入-当期利息支出+ 投资收益-地租净 支出-红利支出-无形资产使用费净支出-外商企业收益留存 =10-35+200-5-800-8-15=-653(亿元) (2)该企业部门原始收入分配账户的编制步骤如下: 第一步:根据已知资料,计算该部门总营业盈余和净营业盈余。 总营业盈余=总增加值-劳动者报酬-生产税净额=2800- 1300-300 =1200(亿元) 净营业盈余=总营业盈余-固定资本消耗=1200-200=1000 (亿元) 第二步:将已知和计算的有关资料编入原始收入分配账户。 原始收入分配账户 单位:亿 2、假设某一核算期某国各机构部门与国外未发生资本转移,在该 核算期内,各机构部门所发生的全部资本转移项目如下:政府部 门共征得赠予税89亿元,同时政府部门对其他机构部门拨付的 固定资产款项和实物合计562亿元;此外金融机构在核算期末的 资本转移收入为368亿元,资本转移支出为375亿元;企业部门在核算期末的资本转移支出共计455亿元;住户部门未发生任何

2018年4月基金从业考试科目二基金基础真题含答案

2018年4月基金从业考试科目二基金基础真题 1.对基金会计核算内容进行复核并出具复核意见的是(B)。 A.基金份额持有人 B. 基金托管人 C. 基金管理人 D. 基金监督机构 2.以下关于做市商和经纪人的区别,说法错误的是(D)。 A. 两者对市场流动性的贡献不同 B. 两者的利润来源不同 C. 两者的市场角色不同 D. 做市商不能充当经纪人的角色 3.股票投资组合构建通常有自上而下和自下而上两种策略。关于自上而下策略,以下描述错误的是(B)。 A. 可以通过积极的风格调整,追求风格收益 B. 投资组合构建无需受投资政策的约束 C. 可以通过板块轮换,从而获得板块的差额收益 D. 从宏观经济及行业、板块特征入手 4.下列说法不符合投资理论基本假设的是(C)。 A. 两个相同风险的证券,投资者必然选择收益率较大的 B. 两个相同收益率的证券,投资者必然选择风险较小的

C. 投资者既希望风险小又要求高收益 D. 投资者接受高风险必定要求高收益补偿 5.关于信息比率,下面说法错误的是(C)。 A. 信息比率引入了业绩比较基准因素 B. 信息比率是单位跟踪误差所对应的超额收益 C. 信息比率是跟踪偏离度所对应的超额收益 D. 信息比率是对相对收益率进行风险调整的分析指标 6.国内证券交易所进行证券交收时,分成中国结算公司上海分公司和中国结算公司深圳分公司与结算参与人的证券交收以及结算参与人与客户之间的证券交收。这个交收制度体现了(C)。 A. 净额结算原则 B. 共同对手方原则 C. 分级结算原则 D. 货银对付原则 7.可以反映投资风险水平的统计量是(A)。 A. 标准差 B. 分位数 C. 均值 D. 中位数 8.下述实际利率和名义利率的说法中,错误的是(D)。 A. 名义利率与通货膨胀率正相关 B. 实际利率与通货膨胀率无关 C. 通货膨胀率不大的情况下,名义利率约等于实际利率+通货膨胀率

国际贸易实务计算题及答案

公量计重主要用于少数经济价值较高而水分含量极不稳定的商品,如羊毛、生丝、棉花等。 公量=干量+标准水分量=实际重量x(1+标准回潮率)/ (1 +实际回潮率)公量的计算公式: 公量二商品干净重X (1 +公定回潮率)二商品净重X (1 +公定回潮率)心+实际回潮率) 实际回潮率二实际含水量/干重 注:干量=商品干净重=干重商品净重=实际重量公定回潮率=标准回潮率 公量的计算 1 .例题:内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10 公斤纯羊毛用科学方法抽干水后净重8 公斤干羊毛,求用公量计算的交货重量为多少?<解答 1 > 实际回潮率=水分/干量=(10-8)/8*100%=25% 公量二实际重量X(1+标准回潮率)/ (1 +实际回潮率)=10 (1+11% / (1+25% =8.88 (公吨)答:该批生丝的公量为8.88 公吨。 <解答2 > 净剩的8 公吨为干量, 公量二干量X (1 +公定回潮率)=8 X (1 + 11%)=8.88 (公吨) 答:该批生丝的公量为8.88 公吨。 2.、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20液保海运一切险,我方同意照办,如保险费率为0.6%时,我方应向客户报价多少? 解:CIF=CFR保险费 保险费=保险金额X保险费率=CIF X (1+20%)X 0.6% CIF=CFR+CIF X(1+20%)X0.6% CIF=CFR H(1 -120%< 0.6%) =250000 - 0.9928 =251813.05 美元答:我方应报价251813.05 美元 3.、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%^保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干? 解:CIF价二CFF价/[1 - (1 +投保加成率)X保险费率] 保险费二保险金额X保险费率=CIF价X (1 +投保加成率)X保险费率,所以 保险费=CFR价X (1 +投保加成率)X保险费率/[1 - (1 +投保加成率)X保险费率] =1980X(1+20% X 2%/ (1- 120%X 2% = 48.69 (美元) 取整保险费应为49美元。 4.某公司出口商品1000 箱,每箱人民币收购价100 元,国内费用为收购价的15%,出口后每箱可退税7元人民币,外销价每箱19美元CFR曼谷,每箱货应付海运费1.2美元,计算该商品的换汇成本。(保留两位小数) 解:每箱货物出口总成本=100X (1+15%)-7=108元人民币 每箱货物出口销售外汇净收入=19-1.2=17.8 美元 换汇成本=108/17.80=6.07 元人民币/美元 5.例1:出口健身椅(Sit-up Bench)1000只,出口价:每只1 6.57美元CIF纽约,CIF 总价16570美元,其中运费2160美元、保险费112美元。进价每只人民币117元,共计人民币117000元(含增值税17% ,费用定额率10%,出口退税率14%。当时银行外汇(美元买入价为8.32 元。

国民经济核算练习题加答案

第一章总论 一、简答题 1.什么是国民经济核算?国民经济核算的功能有哪些?它为何能够赢得来自经济学界和宏观经济管理部门的如此重视? 2.何谓常住单位和非常住单位?区分它们的简要原则是什么?试举例说明。 3.如何区分国民经济核算中的机构部门和产业部门?列举现实生活中的经济单位,分别将其归入所属机构部门和所属产业部门,并比较机构部门分类与产业部门分类在国民经济核算及其分析中的作用。 二、单项选择题 1.国民经济核算是对_____所进行的系统定量描述。 A. 物质生产活动 B. 非物质生产活动 C. 社会经济活动 D. 国民经济活动总体2.下列属于我国常住单位的是_______。 A. 外商投资企业 B. 外国领事馆 C. 季节性来华务工人员 D. 外国机构在中国的临时办事处 3._____反映了生产过程中各产业相互之间的生产与使用关系,对产业部门之间的货物服务流量做了详细的描述。 A. 国民收入与生产核算 B. 资金流量核算 C. 投入产出核算 D. 资产负债核算 答案: 三、多项选择题(答案有两项或两项以上) 1.国民经济核算的主要特点是_____。 A.以宏观经济理论为基础 B.以货币作为统一的计量单位 C.引入工商企业会计的复式记账原理 D.以一国经济总体为核算对象 E.提供一套完整的数据体系 2.国民经济核算与工商企业会计的关系表现为________。 A.国民经济核算运用了工商企业会计的账户形式 B.两者在核算方法及核算原则上一致 C.国民经济核算数据主要来源于工商企业会计核算 D.两者的核算对象和目的不同 E.国民经济核算引入了工商企业会计的复式记账法 3.下列企业和单位中,属于中国经济领土范围内的常住单位的是_____。 A.日本驻华大使馆 B. 中国驻洛杉矶领事馆 C. 正在利比亚执行为期三个月维和任务的中国工兵小分队 D. 深圳的一家中韩合资网络游戏开发公司 E. 海尔集团在美国新收购的一家冰箱生产企业. 答案: 四、判断题 1.国民经济核算的目的不仅是为了计算若干核心指标,而是要描述国民经济运行过程方方面面的全景,提供的是一个完整的数据体系。()√