泊松过程试题

泊松分布

一、设}),({0≥t t N 是强度为3的泊松过程,

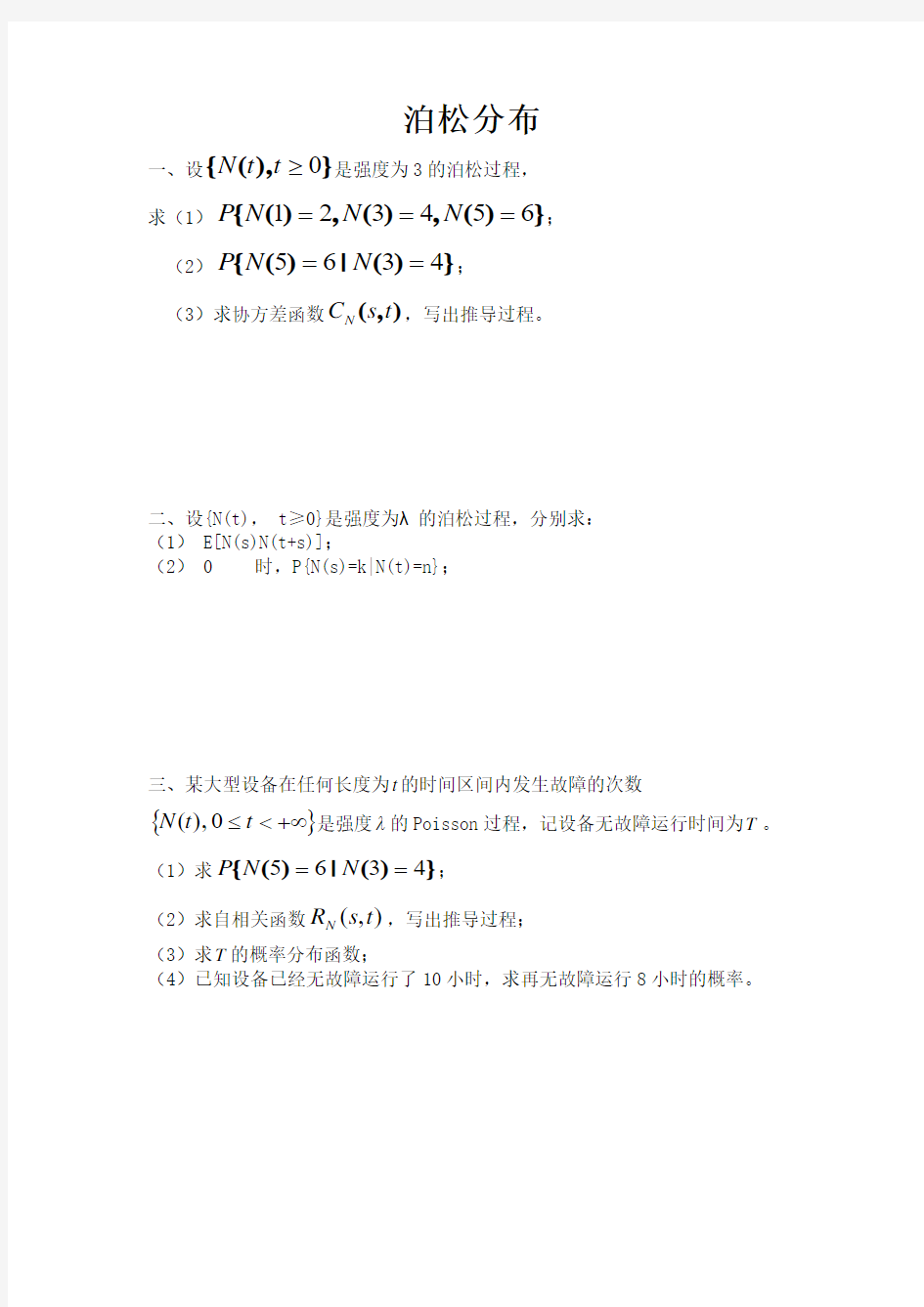

求(1)})(,)(,)({654321===N N N P ;

(2)})(|)

({4365==N N P ; (3)求协方差函数),(t s C N ,写出推导过程。

二、设{N(t), t ≥0}是强度为λ的泊松过程,分别求:

(1) E[N(s)N(t+s)];

(2) 0 三、某大型设备在任何长度为t 的时间区间内发生故障的次数{}+∞<≤t t N 0),(是强度λ的Poisson 过程,记设备无故障运行时间为T 。 (1)求})(|)({4365==N N P ; (2)求自相关函数),(t s R N ,写出推导过程; (3)求T 的概率分布函数; (4)已知设备已经无故障运行了10小时,求再无故障运行8小时的概率。 泊松过程及其在排队论中的应用 摘要:叙述了泊松过程的基本定义和概念,并列举了泊松过程的其他等价定义和证明并分析了泊松过程在排队论中的应用,讨论了完成服务和正在接受服务的顾客的联合分布。 关键词:泊松过程;齐次泊松过程;排队论 1. 前言 泊松分布是概率论中最重要的分布之一,在历史上泊松分布是由法国数学家泊松引人的。近数十年来,泊松分布日益显现了其重要性而将泊松随机变量的概念加以推广就得到了泊松过程的概念。泊松过程是被研究得最早和最简单的一类点过程,他在点过程的理论和应用中占有重要的地位。泊松过程在现实生活的许多应用中是一个相当适合的模型,它在物理学、天文学、生物学、医学、通讯技术、交通运输和管理科学等领域都有成功运用的例子。 2. 泊松过程的概念 定义3.2 :设计数过程{ X(t),t ≥ 0}满足下列条件: (1) X(0) = 0; (2) X(t)是独立增量过程; (3) 在任一长度为t 的区间中,事件A 发生的次数服从参数0t >λ的泊松分布,即对任意是s, t ≥ 0,有 ! )(})()({n t e n s X s t X P n t λλ-==-+, ,1,0=n 则称计数过程{ X(t),t ≥ 0}为具有参数0>λ的泊松过程。 注意,从条件(3)知泊松过程是平稳增量过程且t t X E λ=)]([,由于, t t X E )]([= λ表示单位时间内事件A 发生的平均个数,故称λ为此过程的速率或强度。 从定义3.2中,我们看到,为了判断一个计数过程是泊松过程,必须证明它满足条件(1)、(2)及(3)。条件(1)只是说明事件A 的计数是从t = 0时开始的。条件(2)通常可从我们对过程了解的情况去验证。然而条件(3)的检验是非常困难的。为此,我们给出泊松过程的另一个定义。 定义3.3 :设计数过程{ X(t),t ≥ 0}满足下列条件: (1) X(0) = 0; (2) X(t)是独立平稳增量过程; (3) X(t)满足下列两式: o(h). 2} X(t)-h)P{X(t o(h),h 1} X(t)-h)P{X(t =≥++==+λ 目录 1命名原因 2分布特点 3关系 4应用场景 5应用示例 6推导 7形式与性质 命名原因 泊松分布实例 泊松分布(Poisson distribution),台译卜瓦松分布(法语:loi de Poisson,英语:Poisson distribution,译名有泊松分布、普阿松分布、卜瓦松分布、布瓦松分布、布阿松分布、波以松分布、卜氏分配等),是一种统计与概率学里常见到的离散机率分布(discrete probability distribution)。泊松分布是以18~19 世纪的法国数学家西莫恩·德尼·泊松(Siméon-Denis Poisson)命名的,他在1838年时发表。这个分布在更早些时候由贝努里家族的一个人描述过。 分布特点 泊松分布的概率函数为: 泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生次数。泊松分布适合于描述单位时间内随机事件发生的次数。 泊松分布的期望和方差均为特征函数为 关系 泊松分布与二项分布 泊松分布 当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似,其中λ为np。通常当n≧20,p≦时,就可以用泊松公式近似得计算。 事实上,泊松分布正是由二项分布推导而来的,具体推导过程参见本词条相关部分。 应用场景 在实际事例中,当一个随机事件,例如某电话交换台收到的呼叫、来到某公共汽车站的乘客、某放射性物质发射出的粒子、显微镜下某区域中的白血球等等,以固定的平均瞬时速率λ(或称密度)随机且独立地出现时,那么这个事件在单位时间(面积或体积)内出现的次数或个数就近似地服从泊松分布P(λ)。因此,泊松分布在管理科学、运筹学以及自然科学的某些问题中都占有重要的地位(在早期学界认为人类行为是服从泊松分布,2005年在nature上发表的文章揭示了人类行为具有高度非均匀性)。 应用示例 泊松分布的概念及表和查表方法 Poisson分布,是一种统计与概率学里常见到的离散概率分布,由法国数学家西莫恩·德尼·泊松(Siméon-Denis Poisson)在1838年时发表。 中文名泊松分布外文名poisson distribution 分类数学时间1838年 台译卜瓦松分布提出西莫恩·德尼·泊松 目录 1命名原因 2分布特点 3关系 4应用场景 5应用示例 6推导 7形式与性质 命名原因 泊松分布实例 泊松分布(Poisson distribution),台译卜瓦松分布(法语:loi de Poisson,英语:Poisson distribution,译名有泊松分布、普阿松分布、卜瓦松分布、布瓦松分布、布阿松分布、波以松分布、卜氏分配等),是一种统计与概率学里常见到的离散机率分布(discrete probability distribution)。泊松分布是以18~19 世纪的法国数学家西莫恩·德尼·泊松(Siméon-Denis Poisson)命名的,他在1838年时发表。这个分布在更早些时候由贝努里家族的一个人描述过。 分布特点 泊松分布的概率函数为: 泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生次数。泊松分布适合于描述单位时间内随机事件发生的次数。 泊松分布的期望和方差均为特征函数为 关系 泊松分布与二项分布 泊松分布 当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似,其中λ为np。通常当n≧20,p≦时,就可以用泊松公式近似得计算。 事实上,泊松分布正是由二项分布推导而来的,具体推导过程参见本词条相关部分。 应用场景 在实际事例中,当一个随机事件,例如某电话交换台收到的呼叫、来到某公共汽车站的乘客、某放射性物质发射出的粒子、显微镜下某区域中的白血球等等,以固定的平均瞬时速率λ(或称密度)随机且独立地出现时,那么这个事件在单位时间(面积或体积)内出现的次数或个数就近似地服从泊松分布P(λ)。因此,泊松分布在管理科学、运筹学以及自然科学的某些问题中都占有重要的地位(在早期学界认为人类行为是服从泊松分布,2005年在nature上发表的文章揭示了人类行为具有高度非均匀性)。 应用示例 泊松分布适合于描述单位时间(或空间)内随机事件发生的次数。如某一服务设施在一定时间内到达的人数,电话交换机接到呼叫的次数,汽车站台的候客人数,机器出现的故障数,自然灾害发生的次数,一块产品上的缺陷数,显微镜下单位分区内的细菌分布数等等。 观察事物平均发生m次的条件下,实际发生x次的概率P(x)可用下式表示: 例如采用㎡紫外线照射大肠杆菌时,每个基因组(~4×106核苷酸对)平均产生3个嘧啶二体。实际上每个基因组二体的分布是服从泊松分布的,将取如下形式: …… 是未产生二体的菌的存在概率,实际上其值的5%与采用㎡照射时的大肠杆菌uvrA-株,recA-株(除去既不能修复又不能重组修复的二重突变)的生存率是一致的。由于该菌株每个基因组有一个二体就是致死量,因此就意味着全部死亡的概率。 推导 泊松过程与泊松分布的基本知识泊松过程是随机过程的一个经典模型,是一种累积随机事件的发生次数的独立增量过程。也就是说,每次事件的发生是相互独立的。那么泊松分布和泊松过程又什么关系呢?可以说泊松分布是描述稀有事件的统计规律,即可以描述一段时间内发生某个次数的概率。而泊松过程呢,就适合刻画“稀有事件流”的概率特性。 比较:泊松分布 泊松过程的主要公式: 其实没多少不一样对不对?不一样的是泊松过程是一个可以查看在时间t内发生次数的概率,这个t是可变的。泊松分布则是给定了时间。 泊松过程的关键在于,它的到达间隔序列Tn,即每两次发生的时间是服从的独立同指数分布的。如果每次发生的间隔时间不服从指数分布,那么这个随机过程就会更一般化,我们成为是更新过程,这也是随机过程的推广。 泊松过程分为齐次泊松过程和非齐次泊松过程,齐次的意思很简单,就是说过程并不依赖于初始时刻,强度函数是一个常数,从上面的公式也看得出来。而非齐次则是变成了,这意味着什么呢?这以为着随着与时间的改变,强度是会改变的,改变服从强度函数,说了这 么久,强度究竟是个什么概念?强度的意思就是泊松过程的该事件发生的频率,或者说快慢,泊松分布中我们知道期望就是,实际含义就是,在一段时间内,发生的次数平均水平是次。 复合泊松过程:泊松过程我们已经知道,用描述一段时间累积发生的次数,但是如果每次发生带来的后果都是不一样的,我们怎么描述这个过程呢?比如,火车站到达的乘客是服从泊松过程的,但是每个乘客携带有不同重量的行李,我们如何刻画在[0,t]时间内行李总重量呢,这个过程就是复合泊松过程。复合泊松过程的均值函数和方差函数一般可以用全期望和全方差公式进行计算,因为简单泊松过程的期望很容易求。 更新过程: 上文已经说到,更新过程作为泊松过程的推广,更具有一般性,那么在讨论更新过程时,我们更多地讨来更新函数,更新函数是更新过程的均值函数m(t)=E[N(t)],怎么理解呢,就是说需要用t时刻的累积计数的期望特性来表达更新过程。有一条定理: 这个定理是可以证明的,Fn(t)是分布函数,就是说:在t时刻,更新函数值就是在这个时刻,n取遍所有值的分布之和。 那么是否可以这样理解,更新过程和泊松过程的区别就是更新间隔序列不同,那么如果已知了更新间隔序列的概率密度函数,就可以求解该过程的更新函数了,详细的推导就不写了。扔结论出来:对间隔序列概率密度函数做拉氏变换得到Lf(s),然后求 Lm(s)=Lf(s)/s(1-Lf(s)),再对Lm(s)进行逆变换,就得到了m(t),这就是更新函数。 泊松过程 一种累计随机事件发生次数的最基本的独立增量过程。例如随着时间增长累计某电话交换台收到的呼唤次数,就构成一个泊松过程。 泊松过程是由法国著名数学家泊松(Poisson, Simeon-Denis)(1781—1840)证明的。 1943年C.帕尔姆在电话业务问题的研究中运用了这一过程,后来Α.Я.辛钦于50年代在服务系统的研究中又进一步发展了它。 Poisson过程(Poisson process,大陆译泊松过程、普阿松过程等,台译卜瓦松过程、 布瓦松过程、布阿松过程、波以松过程、卜氏过程等),是以法国数学家泊松(1781 - 1840) 的名字命名的。泊松过程是随机过程的一种,是以事件的发生时间来定义的。我们说一个 随机过程N(t) 是一个时间齐次的一维泊松过程,如果它满足以下条件: 在两个互斥(不重叠)的区间内所发生的事件的数目是互相独立的随机变量。 在区间内发生的事件的数目的概率分布为: 其中λ是一个正数,是固定的参数,通常称为抵达率(arrival rate)或强度(intensity)。 所以,如果给定在时间区间之中事件发生的数目,则随机变数呈现泊松分布,其参数为。 更一般地来说,一个泊松过程是在每个有界的时间区间或在某个空间(例如:一个欧几里得平面或三维的欧几里得空间)中的每一个有界的区域,赋予一个随机的事件数,使得?在一个时间区间或空间区域内的事件数,和另一个互斥(不重叠)的时间区间或空间区域内的事件数,这两个随机变数是独立的。 ?在每一个时间区间或空间区域内的事件数是一个随机变数,遵循泊松分布。(技术上而言,更精确地来说,每一个具有有限测度的集合,都被赋予一个泊松分布的随机变数。) 泊松过程 泊松过程是随机过程的一个经典模型,是一种累积随机事件的发生次数的独立增量过程。也就是说,每次事件的发生是相互独立的。那么泊松分布和泊松过程又什么关系呢?可以说泊松分布是描述稀有事件的统计规律,即可以描述一段时间内发生某个次数的概率。而泊松过程呢,就适合刻画“稀有事件流”的概率特性。 比较:泊松分布 泊松过程的主要公式: 其实没多少不一样对不对?不一样的是泊松过程是一个可以查看在时间t内发生次数的概率,这个t是可变的。泊松分布则是给定了时间。 泊松过程的关键在于,它的到达间隔序列Tn,即每两次发生的时间是服从的独立同指数分布的。如果每次发生的间隔时间不服从指数分布,那么这个随机过程就会更一般化,我们成为是更新过程,这也是随机过程的推广。 泊松过程分为齐次泊松过程和非齐次泊松过程,齐次的意思很简单,就是说过程并不依赖于初始时刻,强度函数是一个常数,从上面的公式也看得出来。而非齐次则是变成了,这意味着什么呢?这以为着随着与时间的改变,强度是会改变的,改变服从强度函数,说了这么久,强度究竟是个什么概念?强度的意思就是泊松过程的该事件发生的 频率,或者说快慢,泊松分布中我们知道期望就是,实际含义就是,在一段时间内,发生的次数平均水平是次。 复合泊松过程:泊松过程我们已经知道,用描述一段时间累积发生的次数,但是如果每次发生带来的后果都是不一样的,我们怎么描述这个过程呢?比如,火车站到达的乘客是服从泊松过程的,但是每个乘客携带有不同重量的行李,我们如何刻画在[0,t]时间内行李总重量呢,这个过程就是复合泊松过程。复合泊松过程的均值函数和方差函数一般可以用全期望和全方差公式进行计算,因为简单泊松过程的期望很容易求。 更新过程: 上文已经说到,更新过程作为泊松过程的推广,更具有一般性,那么在讨论更新过程时,我们更多地讨来更新函数,更新函数是更新过程的均值函数m(t)=E[N(t)],怎么理解呢,就是说需要用t时刻的累积计数的期望特性来表达更新过程。有一条定理: 作者:BUG生成器 来源:知乎 ·从一个生活的例子中引出泊松过程 愉快的暑假结束了,同学们陆陆续续来到学校。在开学当天的上午,学校教导主任开始站在学校门口计数到达学校的同学的个数,每分钟计数一次(单位时间),可能是开学第一天比较清闲,顺便观察一下同学们的精神面貌。 通常在一个短暂的时间段内,单位时间到达学校的人数的数学期望应该是一致的。这是很容易理解的,毕竟这是一个学生人数众多的学校,在教导主任站在门口的这几个小时内到达学校的人数,相比较学校的总人数是微不足道的,也就是说,这一分钟到达学校人数的期望和下一分钟到达学校的人数的期望是相同的。 同时,对于某一分钟(单位时间),某一个学生在这一分钟到达学校的概率也是相同的,两个同学互不相关,在满足学校到校时间要求的前提下,他们到达学校的时间是自由的。并且假设每个学生在一分钟内到达学校的概率为P。 这个时候就可以定义随机变量了,假设有n个随机变量,它表示 也就是每个学生都有一个独立的状态,可以是1或者是0,这些所有随机变量加起来就是自观察记录以来到达学校的总人数。 可以看出对于一个确定的时刻t,所有随机变量的和——假设是X,它的概率模型就是比较常见的二项分布。 为什么会是二项分布呢,可能用这种所有学生相互独立的描述方法不易直观理解,那么我们可以这样想,在这样一个确定的时刻,依次询问这个学校所有的学生(不管他有没有到校)有没有到校,那么获得“这个学生已经到校”这个信息的概率是p,“这个学生还 没有到校”的概率是1-p。拿出来一个学生询问就好比做了一次实验,这个实验的结果(这个结果是从开始到时刻t的整个过程决定的,注意理解)为1就计数+1,为0就不计数。 那么现在就可以根据二项分布的概率模型写出随机变量X的分布函数 第二讲 泊松过程 1.随机过程和有限维分布族 现实世界中的随机过程例子: 液体中,花粉的不规则运动:布朗运动;股市的股票价格; 到某个时刻的电话呼叫次数; 到某个时刻服务器到达的数据流数量,等。 特征:都涉及无限多个随机变量,且依赖于时间。 定义(随机过程) 设有指标集T ,对T t ∈都有随机变量)(t X 与之对应,则称随机变量族 }),({T t t X ∈为随机过程。 注 一个随机过程是就是一个二元函数E T t X →?Ωω:),(。固定ω,即考虑某个事件相 应的随机变量的值,得到函数R T t X →:),(ω称为样本函数或轨道或一个实现。映射的值域空间E 称为状态空间。 例 随机游动(离散时间,离散状态) 质点在直线上每隔单位时间位置就发生变化,分别以概率p 或概率p -1向正或负向移动一个单位。如果以n S 记时刻n 质点所处的位置,那么就得到随机过程{,0}n S n ≥。这里指标集},1,0{ =T ,状态空间},1,0,1,{ -=E 。 如果记n X 为时刻n ,质点的移动,那么{,1}n X n ≥也是随机过程。 两个过程的区别:{}n S 不独立;{}n X 独立; 两个过程的关系:01 n n k k S S X ==+ ∑ 习题 计算n ES 和n DS (设00S =)。 提示 利用∑== n k k n X S 1 ,其中k X 是时刻k 的移动方式。 习题 设从原点出发,则()/2()/2()/2 ,2()0, 21n k n k n k n n C q p n k i P S k n k i +-+?+===?+=-?。 例 服务器到达的数据流(连续时间,离散状态) 在],0[t 内,到达服务器的数据包个数记为)(t N ,那么}0),({≥t t N 也是个随机过程, 其指标集}{+ ∈=R t T ,状态空间},1,0{ =E 。 一个基本的独立增量过程,用于累积随机事件的发生时间。例如,随着时间的推移累积电话交换机接收的呼叫数量就构成了泊松过程。 法国著名数学家泊松(1781-1840)证明了泊松过程。1943年,C。Pahlm将这一过程应用到电话服务的研究中,后来又应用于α。я。1950年代,辛勤在服务系统研究中进一步发展了它。法国数学家Poisson于1781年6月21日出生于法国卢瓦尔河,于1840年4月25日去世,死于法国苏富比镇。 1798年,他进入巴黎综合科学与工程学院深造。毕业后,他以出色的研究论文被任命为讲师。由p.-s赞赏。拉普拉斯和j.l.拉格朗日。1800年毕业后,他留校任教,1802年成为副教授,并接替了J.-B.-J.傅里叶于1806年担任教授。1808年,他是法国经度局的天文学家,1809年,他是巴黎科学研究所的力学教授。1812年,他当选为巴黎科学院院士。 泊松的科学生涯始于对微分方程的研究及其在摆运动和声学理论中的应用。他的工作特征是运用数学方法研究各种机械和物理问题,并获得数学发现。他为积分理论,行星运动理论,热物理学,弹性理论,电磁理论,势能理论和概率论做出了重要贡献。 对于泊松过程,通常认为每个样本函数都是一个左跳(或右跳)连续 阶跃函数,其跳跃为1。可以证明具有此属性的样本函数的随机连续独立增量过程必须是泊松过程,因此,泊松过程是描述随机事件累积发生时间的基本数学模型之一。凭直觉,只要随机事件在不相交的时间间隔内独立发生并且在足够小的间隔内仅发生一次,则它们的累积时间就是一个泊松过程。这些条件在许多应用中都可以满足。例如,某个系统在时间段[0,t]中的故障数和在真空管加热t秒钟后阴极发射的电子总数可以被认为是泊松过程。 描述随机事件的累积发生时间的过程通常称为计数过程(请参阅点过程)。还可以通过依次跳转的时间{Tn,n≥1}定义简单的局部计数过程{X(t),t≥0},即T0 = 0,Tn = inf {t:X(t)≥n},n≥1,并且当TN 第三章Poisson过程 教学目的:(1)了解计数过程的概念; (2)掌握泊松过程两种定义的等价性; (3)掌握泊松过程的到达时刻的分布、等待时间的分布和来到时刻的条件分布; (4)了解泊松过程的三种推广。 教学重点:(1)泊松过程两种定义的等价性; (2)泊松过程的到达时刻的分布、等待时间的分布和来到时刻的条件分布; (3)泊松过程的三种推广。 教学难点:(1)泊松过程两种定义的等价性的证明; (2)泊松过程来到时刻的条件分布; (3)泊松过程的推广。 3.1 Poisson过程 教学目的:掌握Poisson过程的定义及等价定义;会进行Poisson过程相关的概率的计算。 教学重点:Poisson过程的定义与其等价定义等价性的证明;Poisson过程相关的概率的计算。 教学难点:Poisson过程的定义与其等价定义等价性的证明。 Poisson过程是一类重要的计数过程,先给出计数过程的定义 定义3.1:{(),0} 表示从到时刻 N t t N t t≥ 随机过程称为计数过程,如果()0特定事件发生的次数,它具备以下两个特点: 某一A N t取值为整数; (1)() 内事件发生的次数。 (2)()()()-()(,] 时,且表示时间A s t N s N t N t N s s t <≤ 计数过程有着广泛的应用,如:某商店一段时间内购物的顾客数;某段时 间内电话转换台呼叫的次数;加油站一段时间内等候加油的人数等。 如果在不相交的时间区间中发生的事件个数是独立的,则称该计数过程 有独立增量。即当123,t t t <<2132()-()()-()X t X t X t X t 有与是独立的。 若在任一时间区间中的事件个数的分布只依赖于,时间区间的长度则计数 过程有平稳增量。即对一切12120(,]t t s t s t s <>++及,在中事件个数 21()()N t s N t s +-+12(,]t t 与区间中事件的个数21()()N t N t -有相同的分布。 Poission 过程是计数过程,而且是一类最重要、应用广泛的计数过程,它最早于1837年由法国数学家Poission 引入。 .独立增量和平稳增量是某些级数过程的主要性质Poisson 过程是具有独立 增量.和平稳增量的计数过程 定义3.2:{(),0}(0)N t t λλ≥>计数过程称为参数为Poisson 过程,如果 (1)(0)0N =; (2)过程具有独立增量; (3),0,s t ≥对任意的 (()-())P N t s N s n +=! n t t e n λλ-=() 例3.1:3/h 设顾客到达商店依次人的平均速度到达,Poisson 且服从分布, 9:00,已知商店上午开门试求 (1)9:0010:005从到这一小时内最多有名顾客的概率? (2)9:3011:30到时仅到一位顾客,而到时总计已达到5位顾客的概率? (解:见板书。) 注:(1)Poisson 过程具有平稳增量。 (2)随机变量()N t 服从参数为t λ的Poisson 分布,故[()]E N t t λ=(显然,可以认为λ是单位时间内事件发生的平均次数,称λ是Poisson 过程的强度或速率或发生率。) 附表1 泊松分布表 ()! m P X m e m λλ-== 390.0000070.000056 附录 附录A A1 正态分布函数表 2 2 ()e d(0) 2π t x x t x Φ -∞ =-≥ ? x 0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 x 0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 2.0 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9 0.5000 0.5398 0.5793 0.6179 0.6554 0.6915 0.7257 0.7580 0.7881 0.8159 0.8413 0.8643 0.8849 0.90320 0.91924 0.93319 0.94520 0.95543 0.96407 0.97128 0.97725 0.98214 0.98610 0.98928 0.99180 0.99379 0.99534 0.99653 0.99745 0.99813 0.5040 0.5438 0.5832 0.6217 0.6591 0.6950 0.7291 0.7611 0.7910 0.8186 0.8438 0.8665 0.8869 0.90490 0.92073 0.93448 0.94630 0.95637 0.96485 0.97193 0.9778 0.98257 0.98645 0.98956 0.99202 0.99396 0.99547 0.99664 0.99752 0.99819 0.5080 0.5478 0.5871 0.6255 0.6628 0.6985 0.7324 0.7642 0.7939 0.8212 0.8461 0.8686 0.8888 0.90658 0.92220 0.93574 0.94738 0.95728 0.96562 0.97257 0.97831 0.98300 0.98679 0.98983 0.99224 0.99413 0.99560 0.99674 0.99760 0.99825 0.5120 0.5517 0.5910 0.6293 0.6664 0.7019 0.7357 0.7673 0.7967 0.8238 0.8485 0.8708 0.8907 0.90824 0.92364 0.93699 0.94845 0.95818 0.96638 0.97320 0.97882 0.98341 0.98713 0.99010 0.99245 0.99430 0.99573 0.99683 0.99767 0.99831 0.5160 0.5557 0.5948 0.6331 0.6700 0.7054 0.7389 0.7703 0.7995 0.8264 0.8508 0.8729 0.8925 0.90988 0.92507 0.93822 0.94950 0.95907 0.96712 0.97381 0.97932 0.98382 0.98745 0.99036 0.99266 0.99446 0.99586 0.99693 0.99774 0.99836 0.5199 0.5596 0.5987 0.6368 0.6736 0.7088 0.7422 0.7734 0.8023 0.8289 0.8531 0.8749 0.8944 0.91140 0.92647 0.93943 0.95053 0.95994 0.96784 0.97441 0.97982 0.98422 0.98778 0.99061 0.99286 0.99461 0.99598 0.99702 0.99781 0.99841 0.5239 0.5636 0.6026 0.6406 0.6772 0.7123 0.7454 0.7764 0.8051 0.8315 0.8554 0.8770 0.8962 0.91309 0.92785 0.94062 0.95154 0.96080 0.96856 0.97500 0.98030 0.98461 0.98809 0.99086 0.99305 0.99477 0.99609 0.99711 0.99788 0.99846 0.5279 0.5675 0.6064 0.6443 0.6808 0.7157 0.7486 0.7794 0.8078 0.8340 0.8577 0.8790 0.8980 0.91466 0.92922 0.94179 0.95254 0.96164 0.96926 0.97558 0.98077 0.98500 0.98840 0.99111 0.99324 0.99492 0.99621 0.99720 0.99795 0.99851 0.5319 0.5714 0.6103 0.6480 0.6844 0.7190 0.7517 0.7823 0.8106 0.8365 0.8599 0.8810 0.8997 0.91621 0.93056 0.94295 0.95352 0.96246 0.96995 0.97615 0.98124 0.98537 0.98870 0.99134 0.99343 0.99506 0.99632 0.99728 0.99801 0.99856 0.5359 0.5753 0.6141 0.6517 0.6879 0.7224 0.7549 0.7852 0.8133 0.8389 0.8621 0.8830 0.90147 0.91774 0.93189 0.94408 0.95449 0.96327 0.97062 0.97670 0.98169 0.98574 0.98899 0.99158 0.99361 0.99520 0.99643 0.99737 0.99807 0.99861 0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 2.0 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9 泊松过程 泊松过程是指一种累计随机事件发生次数的最基本的独立增量过程。例如随着时间增长累计某电话交换台收到的呼唤次数,就构成一个泊松过程。泊松过程是由法国著名数学家泊松(1781—1840)证明的。1943年C.帕尔姆在电话业务问题的研究中运用了这一过程,后来Α.Я.辛钦于50年代在服务系统的研究中又进一步发展了它。 泊松过程是随机过程的一种,是以事件的发生时间来定义的。我们说一个随机过程N(t) 是一个时间齐次的一维泊松过程,如果它满足以下条件:在两个互斥(不重迭)的区间内所发生的事件的数目是互相独立的随机变量。 在区间[t,t + τ]内发生的事件的数目标机率分布为: 其中λ是一个正数,是固定的参数,通常称为抵达率(arrival rate)或强度(intensity)。所以,如果给定在时间区间[t,t + τ]之中事件发生的数目,则随机变量N(t + τ) ?N(t)呈现泊松分布,其参数为λτ。 更一般地来说,一个泊松过程是在每个有界的时间区间或在某个空间(例如:一个欧几里得平面或三维的欧几里得空间)中的每一个有界的区域,赋予一个随机的事件数,使得 在一个时间区间或空间区域内的事件数,和另一个互斥(不重迭)的时间区间或空间区域内的事件数,这两个随机变量是独立的。 在每一个时间区间或空间区域内的事件数是一个随机变量,遵循泊松分布。(技术上而言,更精确地来说,每一个具有有限测度的集合,都被赋予一个泊松分布的随机变量。) 考虑一个泊松过程,我们将第一个事件到达的时间记为T1。此外,对于n>1,以T n记在第n-1个事件与第n个事件之间用去的时间。序列{T n,n=1,2,...}称为到达间隔时间列。 T n(n=1,2,...)是独立同分布的指数随机变量,具有均值1/λ。 泊松过程用数学语言说,满足下列三条件的随机过程X={X(t),t≥0}叫做泊松过程。 ①P(X(0)=0)=1。 ②不相交区间上增量相互独立,即对一切0≤t1 泊松分布的概念及表和查表方法 目录 1命名原因 2分布特点 3关系 4应用场景 5应用示例 6推导 7形式与性质 命名原因 泊松分布实例 泊松分布(Poisson distribution),台译卜瓦松分布(法语:loi de Poisson,英语:Poisson distribution,译名有泊松分布、普阿松分布、卜瓦松分布、布瓦松分布、布阿松分布、波以松分布、卜氏分配等),是一种统计与概率学里常见到的离散机率分布(discrete probability distribution)。泊松分布是以18~19 世纪的法国数学家西莫恩·德尼·泊松(Siméon-Denis Poisson)命名的,他在1838年时发表。这个分布在更早些时候由贝努里家族的一个人描述过。 分布特点 泊松分布的概率函数为: 泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生次数。泊松分布适合于描述单位时间内随机事件发生的次数。 泊松分布的期望和方差均为特征函数为 关系 泊松分布与二项分布 泊松分布 当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似,其中λ为np。通常当n≧20,p≦0.05时,就可以用泊松公式近似得计算。 事实上,泊松分布正是由二项分布推导而来的,具体推导过程参见本词条相关部分。 应用场景 在实际事例中,当一个随机事件,例如某电话交换台收到的呼叫、来到某公共汽车站的乘客、某放射性物质发射出的粒子、显微镜下某区域中的白血球等等,以固定的平均瞬时速率λ(或称密度)随机且独立地出现时,那么这个事件在单位时间(面积或体积)内出现的次数或个数就近似地服从泊松分布P(λ)。因此,泊松分布在管理科学、运筹学以及自然科学的某些问题中都占有重要的地位(在早期学界认为人类行为是服从泊松分布,2005年在nature上发表的文章揭示了人类行为具有高度非均匀性)。 应用示例 泊松分布适合于描述单位时间(或空间)内随机事件发生的次数。如某一服务设施在一定时间内到达的人数,电话交换机接到呼叫的次数,汽车站台的候客人数,机器出现的故障数,自然灾害发生的次数,一块产品上的缺陷数,显微镜下单位分区内的细菌分布数等等。 观察事物平均发生m次的条件下,实际发生x次的概率P(x)可用下式表示: 例如采用0.05J/㎡紫外线照射大肠杆菌时,每个基因组(~4×106核苷酸对)平均产生3个嘧啶二体。实际上每个基因组二体的分布是服从泊松分布的,将取如下形式: …… 是未产生二体的菌的存在概率,实际上其值的5%与采用0.05J/㎡照射时的大肠杆菌uvrA-株,recA-株(除去既不能修复又不能重组修复的二重突变)的生存率是一致的。由于该菌株每个基因组有一个二体就是致死量,因此就意味着全部死亡的概率。 推导 应用随机过程课程论文 题目:浅谈泊松过程及其应用 姓名: 学院:理学院 学号: 2013年7月1 日 浅谈泊松过程及其应用 摘要: 本文论述了泊松过程的有关定义,并对其进行相应的推广,阐述了时齐泊松过程、非时齐泊松过程、复合泊松过程以及条件泊松过程,从中很容易看出它们之间的联系。同时,本文也在排队论、数控机床可靠性、保险、航空备件需求上简单描述了泊松过程的应用。另外,泊松过程在物理学、地质学、生物学、金融和可靠性理论等领域中也有着广泛的应用。 关键词:泊松过程;复合泊松过程;排队论 一、泊松过程 1.时齐泊松过程 定义:一随机过程{}(),0N t t ≥,若满足如下条件: (1) 它是一个计数过程,且(0)0N =; (2) 它是独立增量过程; (3) 0,0,,()()s t k N s t N s ?≥∈+-是参数为t λ的泊松分布,即 {}()()().! k t t P N t s N t k e k λλ-+-== 则称此随机过程为时齐泊松过程。 2.非时齐泊松过程 定义:一随机过程{}(),0N t t ≥,若满足如下条件: (1) 它是一个计数过程,且(0)0N =; (2) 它是独立增量过程; (3) 0,0,,s t k ?≥∈满足{}()()[()()]()().! k m s m s t m s t m s P N t s N t k e k -++-+-==其中 0()()t m t s ds λ=?,则称此随机过程为具有强度函数为{}(t)>0λ的非时齐泊松过程。 3.复合泊松过程 定义:设{},1i Y i ≥是独立同分布的随机变量序列,{}(),0N t t ≥为泊松过程, 且{}(),0N t t ≥与{},1i Y i ≥独立,记() 1()N t i i X t Y ==∑,则称{}(),0X t t ≥为复合泊松过程。 4.条件泊松过程 定义:设Λ为一正的随机变量,分布函数为(),0G x x ≥,当给定λΛ=的条件下,{}(),0N t t ≥是一个为泊松过程,即0,0,,0s t k λ?≥∈≥, 有{}()()().! k t t P N t s N t k e k λλλ-+-=Λ== 则称{}(),0N t t ≥是条件泊松过程。 注:这里{}(),0N t t ≥不再是增量独立的过程,由全概率公式,可得 {}0()()()().! k t t P N t s N t k e dG k λλλ∞ -+-==? 正确理解泊松分布 敛于泊松分布”,大部分的教科书上也都会给出这个收敛过程的数学推导,但是看懂它和真正理解还有很大距离。如果我们学习的意义是为了通过考试,那么我们大可停留在“只会做题”的阶段,因为试卷上不会出现“请发表一下你对泊松公式的看法”这样的题目,因为那样一来卷子就变得不容易批改。所以现在的大部分考试都会出一些客观题,比如到底是泊松分布还是肉松分布。而如果我们学习的目的是为了理解一样东西,那么我们就有必要停下来去思考一下诸如“为什么要有泊松分布?”、“泊松分布的物理意义是什么?”这样的“哲学”问题。 如果我们要向一个石器时代的人解释什么是电话,我们一定会说:“电话是一种机器,两个距离很远的人可以通过它进行交谈”,而不会说:“电话在1876年由贝尔发明,一台电话由几个部分构成……”(泊松分布在1876年由泊松提出,泊松分布的公式是……)所以我们问的第一个问题应该是“泊松分布能拿来干嘛?” 泊松分布最常见的一个应用就是,它作为了排队论的一个输入。什么是排队论?比如我们每天去食堂打饭,最头疼的一个问题就是排队,之所以要排队是因为食堂打饭的大叔有限,假设学校有1000个学生,而食堂恰好配了1000个大叔和打饭的窗口,那么就永远不会有人排队。但是出于经营成本方面的考虑食堂通常不会这么干,因此如何控制窗口的数量并且保证学生不会因为排队时间太长而起义是一门很高深的学问。 在一段时间t (比如1个小时)内来到食堂就餐的学生数量肯定不会是一个常数,(比如一直是200人),而应该符合某种随机规律:比如1个小时内来200个学生的概率是10%,来180个学生的概率是20%……一般认为,这种随机规律服从的就是泊松分布。 也就是在单位时间内有k 个学生到达的概率为: ,...1,0,! )(==-k k e k f k λλ 其中λ为单位时间内学生的期望到达人数。 问题是“这个式子是怎么来的呢?”——我们知道泊松分布是二项分布满足某种条件的一个特殊形式,因此可以先从简单的二项分布入手,寻找两者之间的联系。 二项分布很容易理解,比如一个牛仔一枪打中靶子的概率是p ,如果我们让他开10枪,如果每击中一次目标就得一分,问他一共能得几分?虽然我们不能在牛仔射击前准确地预测出具体的得分k ,但可以求出k 的概率分布,比如k=9的概率是50%,k=8的概率是30%……并且根据k 的分布来判断他的枪法如何,这便是概率统计的思想。 具体计算的方法就是求出“得k 分”的概率。比如“得9分”可以是“射失第一发,而命中其余的9发”,它的概率是p 的9次方乘上(1-p ),当然,可能情况不只这种,我们O 代表“命中”,“得9分”所有的可能的情况如下: P{ξ=m }= λ m 0.10.20.30.40.50.60.70.80.9 1.0 1.5 2.0 2.5 3.0 0 1 2 3 4 5 6 7 8 9 10 11 120.9048 0.0905 0.0045 0.0002 0.8187 0.1637 0.0164 0.0011 0.0001 0.7408 0.2223 0.0333 0.0033 0.0003 0.6703 0.2681 0.0536 0.0072 0.0007 0.0001 0.6065 0.3033 0.0758 0.0126 0.0016 0.0002 0.5488 0.3293 0.0988 0.0198 0.0030 0.0003 0.4966 0.3476 0.1216 0.0284 0.0050 0.0007 0.0001 0.4493 0.3595 0.1438 0.0383 0.0077 0.0012 0.0002 0.4066 0.3659 0.1647 0.0494 0.0111 0.0020 0.0003 0.3679 0.3679 0.1839 0.0613 0.0153 0.0031 0.0005 0.0001 0.2231 0.3347 0.2510 0.1255 0.0471 0.0141 0.0035 0.0008 0.0002 0.1353 0.2707 0.2707 0.1805 0.0902 0.0361 0.0120 0.0034 0.0009 0.0002 0.0821 0.2052 0.2565 0.2138 0.1336 0.0668 0.0278 0.0099 0.0031 0.0009 0.0002 0.0001 0.0498 0.1494 0.2240 0.2240 0.1681 0.1008 0.0504 0.0216 0.0081 0.0027 0.0008 0.0002 0.0001 λ m 3.5 4.0 4.556789101112131415 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 0.0302 0.1057 0.1850 0.2158 0.1888 0.1322 0.0771 0.0385 0.0169 0.0065 0.0023 0.0007 0.0002 0.0001 0.0183 0.0733 0.1465 0.1954 0.1954 0.1563 0.1042 0.0595 0.0298 0.0132 0.0053 0.0019 0.0006 0.0002 0.0001 0.0111 0.0500 0.1125 0.1687 0.1898 0.1708 0.1281 0.0824 0.0463 0.0232 0.0104 0.0043 0.0015 0.0006 0.0002 0.0001 0.0067 0.0337 0.0842 0.1404 0.1755 0.1755 0.1462 0.1044 0.0653 0.0363 0.0181 0.0082 0.0034 0.0013 0.0005 0.0002 0.0001 0.0025 0.0149 0.0446 0.0892 0.1339 0.1606 0.1606 0.1377 0.1033 0.0688 0.0413 0.0225 0.0113 0.0052 0.0023 0.0009 0.0003 0.0001 0.0009 0.0064 0.0223 0.0521 0.0912 0.1277 0.1490 0.1490 0.1304 0.1014 0.0710 0.0452 0.0264 0.0142 0.0071 0.0033 0.0015 0.0006 0.0002 0.0001 0.0003 0.0027 0.0107 0.0286 0.0573 0.0916 0.1221 0.1396 0.1396 0.1241 0.0993 0.0722 0.0481 0.0296 0.0169 0.0090 0.0045 0.0021 0.0010 0.0004 0.0002 0.0001 0.0001 0.0011 0.0050 0.0150 0.0337 0.0607 0.0911 0.1171 0.1318 0.1318 0.1186 0.0970 0.0728 0.0504 0.0324 0.0194 0.0109 0.0058 0.0029 0.0014 0.0006 0.0003 0.0001 0.0004 0.0023 0.0076 0.0189 0.0378 0.0631 0.0901 0.1126 0.1251 0.1251 0.1137 0.0948 0.0729 0.0521 0.0347 0.0217 0.0128 0.0071 0.0037 0.0019 0.0009 0.0004 0.0002 0.0001 0.0002 0.0010 0.0037 0.0102 0.0224 0.0411 0.0646 0.0888 0.1085 0.1194 0.1194 0.1094 0.0926 0.0728 0.0533 0.0367 0.0237 0.0145 0.0084 0.0046 0.0024 0.0013 0.0006 0.0003 0.0001 0.0001 0.0004 0.0018 0.0053 0.0127 0.0255 0.0437 0.0655 0.0874 0.1048 0.1144 0.1144 0.1056 0.0905 0.0724 0.0543 0.0383 0.0255 0.0161 0.0097 0.0055 0.0030 0.0016 0.0008 0.0004 0.0002 0.0001 0.0002 0.0008 0.0027 0.0071 0.0151 0.0281 0.0457 0.0660 0.0859 0.1015 0.1099 0.1099 0.1021 0.0885 0.0719 0.0551 0.0397 0.0272 0.0177 0.0109 0.0065 0.0036 0.0020 0.0011 0.0005 0.0002 0.0001 0.0001 0.0004 0.0013 0.0037 0.0087 0.0174 0.0304 0.0473 0.0663 0.0843 0.0984 0.1061 0.1061 0.0989 0.0865 0.0713 0.0554 0.0408 0.0286 0.0191 0.0122 0.0074 0.0043 0.0024 0.0013 0.0007 0.0003 0.0002 0.0001 0.0002 0.0006 0.0019 0.0048 0.0104 0.0195 0.0324 0.0486 0.0663 0.0828 0.0956 0.1025 0.1025 0.0960 0.0847 0.0706 0.0557 0.0418 0.0299 0.0204 0.0133 0.0083 0.0050 0.0029 0.0017 0.0009 0.0004 0.0002 0.0001 λ=20λ=30 m p m p m p m p m p m p 50.0001200.0889350.000710 250.0511400.0139 60.0002210.0846360.000411 260.0590410.0102 70.0006220.0769370.0002120.0001270.0655420.0073 80.0013230.0669380.0001130.0002280.0702430.0051 90.0029240.0557390.0001140.0005290.0727440.0035泊松过程及其在排队论中的应用

泊松分布的概念及表和查表方法

泊松分布的概念及表和查表方法

泊松过程与泊松分布的基本知识

泊松过程

泊松过程

泊松过程

泊松过程

泊松过程

Poisson过程教学目的了解计数过程的概念掌握泊松

概率论与数理统计附表1 泊松分布表

泊松过程

泊松分布的概念及表和查表方法

泊松过程的应用

简单理解泊松分布

概率论 泊松分布数值表