税收会计南开在线作业答案

考试科目:课程练习-税务会计

题目总数:50

考试时间2014-5-21至2014-9-15

最高分90

剩余次数4

满分:100

本次成绩:90

本次考试结果

第1题(回答正确)

税务会计的对象主要包括以下几个方面()。

√A计税基础和计税依据

√B税款的计算与核算

√C税款的缴纳、退补与减免

√D税收滞纳金与罚款、罚金

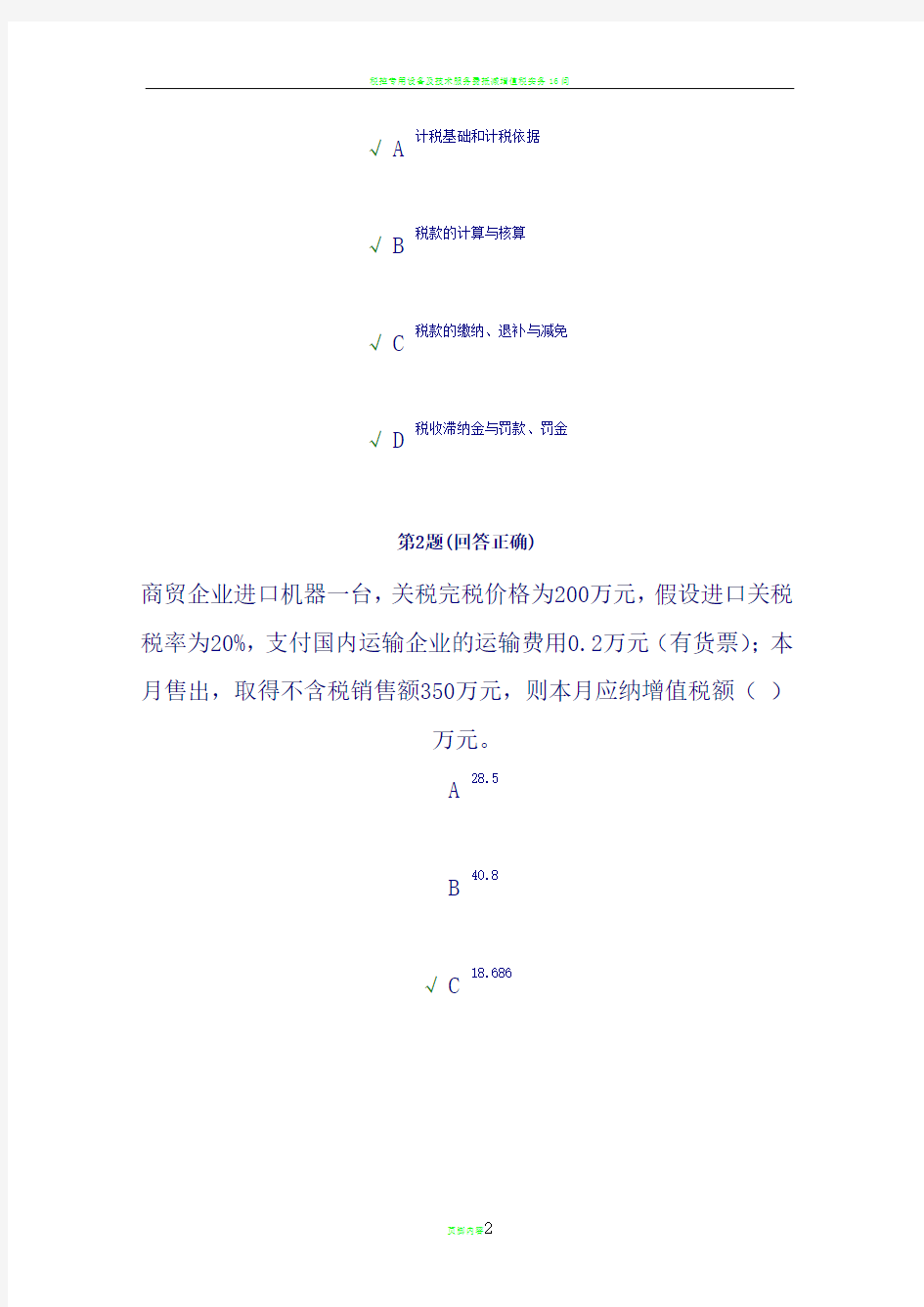

第2题(回答正确)

商贸企业进口机器一台,关税完税价格为200万元,假设进口关税税率为20%,支付国内运输企业的运输费用0.2万元(有货票);本月售出,取得不含税销售额350万元,则本月应纳增值税额()

万元。

A28.5

B40.8

√C18.686

第3题(回答正确)

对纳税人为销售货物而出租出借包装物收取的押金,其增值税错

误的计税方法是()。

√A单独记账核算的,一律不并入销售额征税,对逾期收取的包装物押金,均并入销售额征税。

√B酒类包装物押金,一律并入销售额计税,其他货物押金,单独记账核算的,不并入销售额征税。√C无论会计如何核算,均应并入销售额计算缴纳增值税。

D对销售除啤酒、黄酒外的其他酒类产品收取的包装物押金,均应并入当期销售额征税,其他货物押金,单独记账且未逾期者,不计算缴纳增值税

第4题(回答正确)

某电器生产企业自营出口自产货物,2009年1月末计算出的期末留抵税款为8万元,当期免抵退税额为12万元,则当期免抵税额为

()。

A0

√C4万元

D15万元

第5题(回答错误)

一般纳税人外购货物所支付的运输费用,不能依7%的扣除率计算

进项税额的有()。

√A为购进固定资产而支付的运杂费

B购进免税农业产品所发生的运输费用

√C随同运费支付的装卸费、保险费

√D不并入销售额的代垫运费

第6题(回答正确)

某商场(增值税一般纳税人)与其供货企业达成协议,按销售量挂钩进行平销返利。5月向供货方购进商品取得税控增值税专用发票,注明价款120万元、进项税额20.4万元并通过主管税务机关认

证,当月按平价全部销售,月末供货方向该商场支付返利4.8万元。

下列该项业务的处理符合有关规定的有()。

√A商场应按120万元计算确定销项税额

B商场应按124.8万元计算销项税额

C商场当月应抵扣的进项税额为20.4万元

√D商场当月应抵扣的进项税额为19.7万元

第7题(回答正确)

受托加工应征消费税的消费品所代收代缴的消费税应包含在增值

税的销售额中。

A对

√B错

第8题(回答正确)

某啤酒厂销售B型啤酒10吨给某商业公司,开具专用发票注明价款42760元,收取包装物押金1500元,另外收取本批次的塑料周转箱押金3000元。该啤酒厂应缴纳的消费税是()。

A2000元

B2600元

C2200元

√D2500元

第9题(回答正确)

由于消费税属价内税,企业销售应税消费品的售价包含消费税(不含增值税),因此,企业缴纳的消费税,应记入()账户,由销

售收入补偿。

A主营业务成本

B其他业务成本

C营业外支出

√D营业税金及附加

第10题(回答正确)

出租、出借包装物逾期的押金应交的消费税额,其会计处理为()。

√A借:其他业务成本贷:应交税费——应交消费税

B借:营业税金及附加贷:应交税费——应交消费税

C借:其他业务支出贷:应交税费——应交消费税

D借:营业外支出贷:应交税费——应交消费税

第11题(回答正确)

以下企业出口应税消费品不得办理消费税退税的有( )。

A外贸单位从生产企业收购后出口的应税消费品

√B外商投资生产企业自营出口自产应税消费品

√C外贸企业受商贸企业的委托出口应税消费品

√D生产单位委托外贸企业出口自产应税消费品

第12题(回答正确)

企业以应税消费品对外投资时,正确的会计分录为()。