税法期末考试计算题

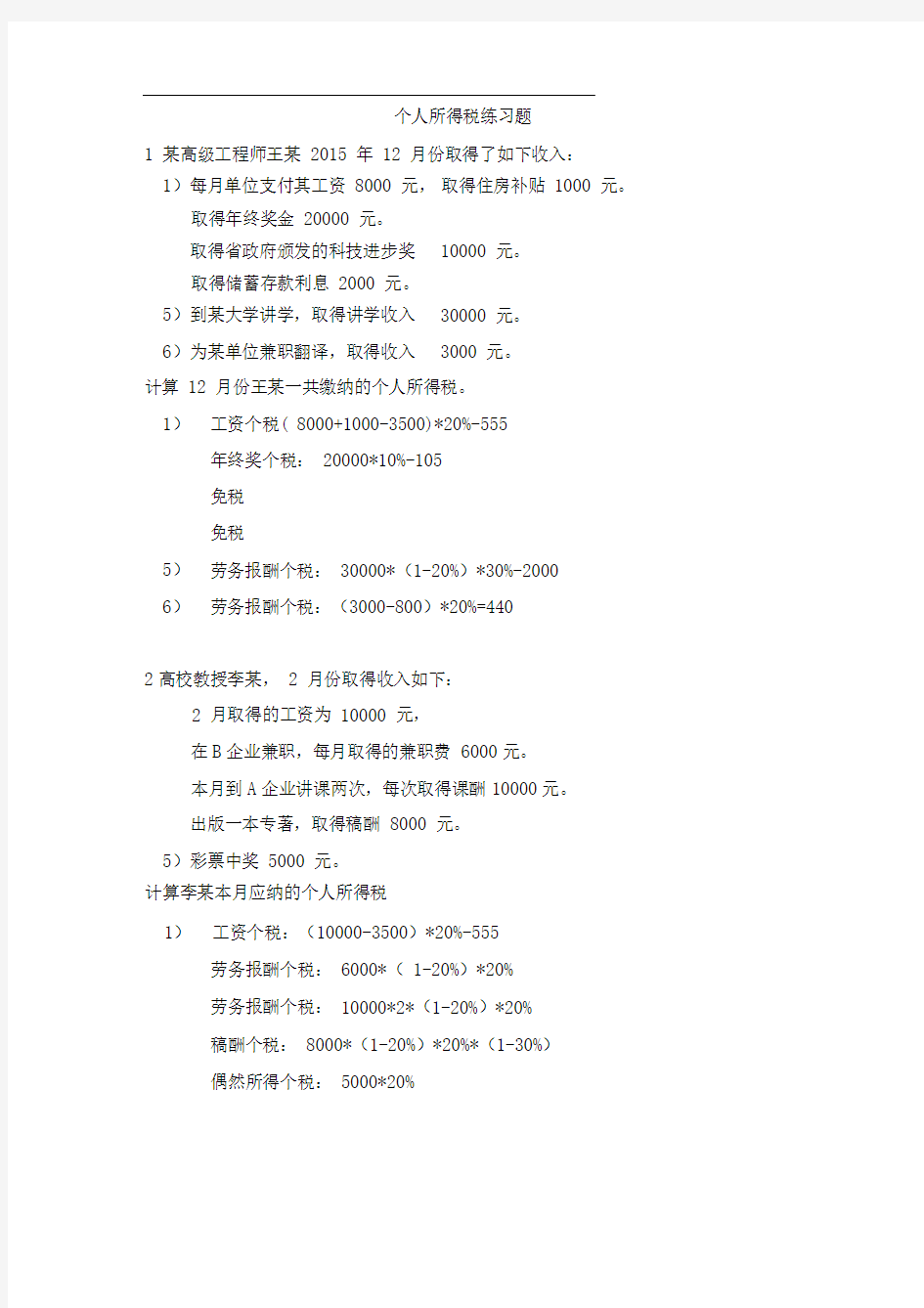

1 某高级工程师王某 2015 年 1

2 月份取得了如下收入:

取得年终奖金 20000 元。

取得储蓄存款利息 2000 元。

计算李某本月应纳的个人所得税

工资个税:(10000-3500)*20%-555

劳务报酬个税: 6000*( 1-20%)*20%

劳务报酬个税: 10000*2*(1-20%)*20%

稿酬个税: 8000*(1-20%)*20%*(1-30%)

偶然所得个税: 5000*20%

1) 每月单位支付其工资 8000 元, 取得住房补贴 1000 元。

取得省政府颁发的科技进步奖 10000 元。

5)

到某大学讲学,取得讲学收入 30000 元。 6) 为某单位兼职翻译,取得收入 3000 元。

计算 12 月份王某一共缴纳的个人所得税。

1) 工资个税( 8000+1000-3500)*20%-555

年终奖个税: 20000*10%-105

免税

免税

5) 劳务报酬个税: 30000*(1-20%)*30%-2000

6) 劳务报酬个税:(3000-800)*20%=440

2高校教授李某, 2 月份取得收入如下:

2 月取得的工资为 10000 元,

在B 企业兼职,每月取得的兼职费 6000元。

本月到A 企业讲课两次,每次取得课酬10000元。

出版一本专著,取得稿酬 8000 元。

5) 彩票中奖 5000 元。

1)

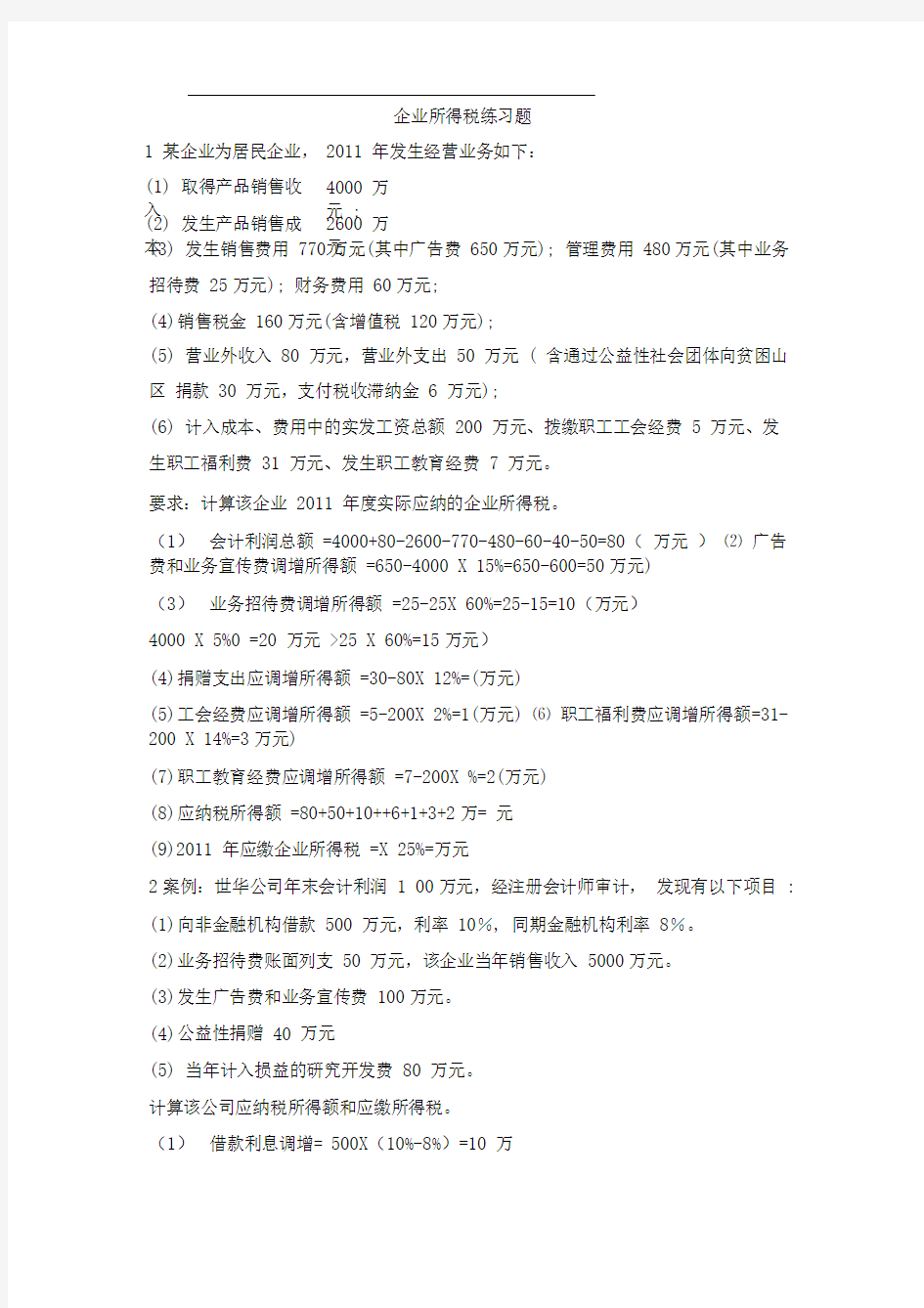

(3) 发生销售费用 770万元(其中广告费 650万元); 管理费用 480万元(其中业务 招待费 25万元); 财务费用 60万元; (4) 销售税金 160万元(含增值税 120万元);

(5) 营业外收入 80 万元,营业外支出 50 万元 ( 含通过公益性社会团体向贫困山区 捐款 30 万元,支付税收滞纳金 6 万元);

(6) 计入成本、费用中的实发工资总额 200 万元、拨缴职工工会经费 5 万元、发 生职工福利费 31 万元、发生职工教育经费 7 万元。

要求:计算该企业 2011 年度实际应纳的企业所得税。

(1) 会计利润总额 =4000+80-2600-770-480-60-40-50=80( 万元 ) ⑵ 广告费和业务宣传费调增所得额 =650-4000 X 15%=650-600=50万元)

(3) 业务招待费调增所得额 =25-25X 60%=25-15=10(万元)

4000 X 5%0 =20 万元 >25 X 60%=15万元)

(4) 捐赠支出应调增所得额 =30-80X 12%=(万元)

(5) 工会经费应调增所得额 =5-200X 2%=1(万元) ⑹ 职工福利费应调增所得额=31-200 X 14%=3万元)

(7) 职工教育经费应调增所得额 =7-200X %=2(万元)

(8) 应纳税所得额 =80+50+10++6+1+3+2万= 元

(9)2011 年应缴企业所得税 =X 25%=万元

2案例:世华公司年末会计利润 1 00万元,经注册会计师审计, 发现有以下项目 :

(1) 向非金融机构借款 500 万元,利率 10%, 同期金融机构利率 8%。

(2) 业务招待费账面列支 50 万元,该企业当年销售收入 5000万元。

(3) 发生广告费和业务宣传费 100万元。

(4) 公益性捐赠 40 万元

(5) 当年计入损益的研究开发费 80 万元。

计算该公司应纳税所得额和应缴所得税。

(1) 借款利息调增= 500X (10%-8%)=10 万

1 某企业为居民企业, 2011 年发生经营业务如下: (1) 取得产品销售收入 4000 万元 ;

(2) 发生产品销售成本 2600 万

元 ;

(2)业务招待费调增= 50-25=25万元50X60%= 30万元,5000X 5 %o= 25 万

⑶广告宣传费5000 X 15%= 750万元100 万元全部允许扣除

(4) 允许捐赠= 100X 12%= 12 万元调增= 40-12= 28 万元

(5)研发费加扣= 80X 50%= 40 万元。

应税所得额= 100+10+25+28-40= 123 万应交所得税=123X 25%=万元3甲公司为居民企业。20 1 4年有关收支情况如下:(20 1 5年初级职称考题)

1 )产品销售收入

2 500 万元,营业外收入70 万元。

2)发生合理的工资薪金150 万元、职工供暖费补贴23 万元、防暑降温费20 万元。

3)发生广告费300 万元,税收滞纳金6 万元、环保部门罚款5 万元、非广告性赞助16万元,直接向某希望小学捐赠10万元。

4)缴纳增值税125 万元、消费税75 万元、城市维护建设税14 万元和教育费附加6 万元。

1.甲公司在计算2014 年度企业所得税应纳税所得额时,准予扣除的广告费是

C)。

A.375 万元

B.万元

C.300 万元

D.万元

2.甲公司下列支出中,在计算2014年度企业所得税应纳税所得额时,不得扣除的是(ABCD)

A.环保部门罚款5万元

B?税收滞纳金6万元

C?直接向某希望小学捐赠10万元

甲公司在计算 2014 年度企业所得税应纳税所得额时, 准予扣除的职工福利费

D )

甲公司下列税费中, 在计算 2014 年企业所得税应纳税所得额时, 准予扣除的

ABC )

消费税练习题

大题 1

甲企业为增值税一般纳税人,主要从事小汽车的制造和销售业务。

2014年 7月

有关业务如下: (1) 销售 1 辆定制小汽车取得含增值税价款 234000元,另收取手续费 35100 元。

(2) 将 20 辆小汽车对外投资, 小汽车生产成本 10万元/辆,甲企业同类小汽车不 含增值税最高销售价格 16万元/辆,平均销售价格 15万元/辆、最低销售价格为 14 万元/ 辆。

已知:小汽车增值税税率为 17%,消费税税率为 5%。

要求:根据上述资料,不考虑其他因素,计算消费税

1. 关于甲企业销售定制小汽车应缴纳的消费税

(234000+35100) - (1+17%) X 5%=11500元)

解析】(1) 销售小汽车同时收取的手续费应作为 “价外收入”,价税分离后计入 销售额征收消费税;(2)甲企业销售定制小汽车应缴纳消费税=(234000+35100)- (1+17%) X 5%=11500元)。

2. 关于甲企业以小汽车投资应缴纳的消费税税额

20X 16X 5%=16万元)

D . 非广告性赞助 16 万元 3. A .

万元 B .

23 万元 C .

43 万元 D .

21 万元 4. A .

消费税 75 万元 B .

城市维护建设税 14 万元 C .

教育费附加 6 万元 D . 增值税 125 万元

解析】纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的“最高”销售价格作为计税依据计算消费税。

大题2

甲公司为增值税一般纳税人,主要生产和销售高档化妆品。2016年11 月有关经济业务如下:

(1)销售高档面膜,取得不含增值税价款300万元,另收取品牌使用费万元。

(2)受托加工高档粉饼,收取不含增值税加工费5 万元,委托方提供的原材料成本80 万元,甲公司无同类产品销售价格。

(3)销售高档口红两批,第一批不含增值税单价为万元/箱,共1 00箱;第二批不

含增值税单价为万元/箱,共200箱。

(4)将高档口红50 箱赞助给国内某化妆品展销会。

已知:高档化妆品增值税税率为17%,消费税税率为15%。

要求:

1.关于甲公司本月销售高档面膜应缴纳的消费税税额

[300+ - (1+17%)] X 15%=万元)

解析】甲公司销售高档面膜同时收取的品牌使用费应当作为价外费用,价税分离后并入销售额计征消费税。

2.关于甲公司受托加工高档粉饼应代收代缴的消费税税额

(80+5) - (1-15%) X 15%=15万元)

【解析】(1) 受托方甲公司无同类产品销售价格,应当按组成计税价格计算;(2)

甲公司应代收代缴的消费税=(材料成本+加工费)宁(1-消费税税率)X消费税税

率=(80+5) - (1-15%) X 15%=15(万元)。

3.甲公司销售高档口红应缴纳的消费税=X 100+X 200) X 15%=(万元)

【解析】本题是直接进行生产销售(并非“换投抵”业务,或者核定销售额的情

形) ,以不含增值税的销售额为计税依据计征增值税销项税额和消费税税额即可。

4. 关于甲公司将高档口红赞助给国内某化妆品展销会应缴纳的消费税

X 100+X 200) - (100+200) X 50 X 15%=万元)

【解析】甲公司是将高档口红用于“赞助” ,而非用于“换投抵” ( 换取生产资料和消费资料、投资入股和抵偿债务) ,核定销售额时,应按纳税人最近时期同类应

税消费品的平均销售价格作为计税依据计算消费税。

大题3

甲公司为增值税一般纳税人,主要从事高档化妆品生产和销售业务。2016年11 月有关经营情况如下:

(1)进口一批高档香水精,海关审定的货价210 万元,运抵我国关境内输入地点起卸前的包装费11 万元、运输费20万元、保险费4万元。

(2)接受乙公司委托加工一批高档口红,不含增值税加工费35万元,乙公司提供原材料成本84 万元,该批高档口红无同类产品销售价格。

(3)销售高档香水,取得不含增值税价款702 万元,另收取包装费万元。

已知:高档化妆品消费税税率为15%,关税税率为10%,增值税税率为17%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司进口高档香水精应缴纳消费税税额:

(210+11+20+4) X (1+10%)十(1-15%) X 15%

【解析】进口环节的消费税=关税完税价格X (1 +关税税率)宁(1-消费税税率)X 消费税税率。

2.关于甲公司受托加工高档口红应代收代缴消费税税额:

(84+35) - (1-15%) X 15%

【解析】委托加工应税消费品受托方应代收代缴的消费税=(材料成本+加工费)

宁(1-消费税税率)X消费税税率。

3.关于甲公司销售高档香水应缴纳消费税税额:

[702+ - (1+17%)] X 15%

解析】收取的包装费属于价外费用,应价税分离后并入销售额中计征消费税。

增值税练习题

1.甲公司为增值税一般纳税人,主要从事建筑、装修材料的生产和销售业务,2015 年1 0月有关经济业务如下:

1)购进生产原材料取得增值税专用发票注明税额17万元,另支付运输费取得增值税专用发票注明税额万元。

2)购进办公设备取得增值税专用发票注明税额万元。

3)仓库因保管不善丢失一批上月购进的零配件,该批零配件账面成本万

元,

其中含运输费成本万元,购进零配件和支付运输费的进项税额均已于上月抵扣。

4)销售装修板材取得含税价234 万元,另收取包装费万元。

5)销售一台自己使用过的机器设备,取得含税销售额万元,该设备于2008 年2 月购入。甲公司属于2008 年12 月31 日以前未纳入扩大增值税抵扣范围

试

点的纳税人。

已知:货物增值税税率为17%,提供交通运输业服务增值税为11%,销售自己使用过的机器设备按简易办法依照3%征收率减按2%征收增值税;上期留抵增值税税额为万元;取得的增值税专用发票已通过税务机关认

证。

1. 甲公司的下列进项税额,准予从销项税额中抵扣的

是

A.上期留抵增值税额万元

B.购进办公设备的进项税额万元

C.购进生产用原材料的进项税额17万元

D.支付运输费的进项税额万元

2. 甲公司当月丢失零配件增值税进项税额转出的下列计算列式中,正确的是()。

万

元)

万

元)

C.万

元)

D.万元)

3. 甲公司当月销售装修板材增值税销项税额的下列计算列式中,正确的是

A.[234+ - (1+17%)] X 17%=万

元)

-(1+17%) X 17%=34(万

元)

X 17%=(万元)

D.(234+ - (1+17%)X 17%=万元)

4. 甲公司当月销售机器设备应缴纳增值税税额的下列计算列式中,正确的是()。

万

元)