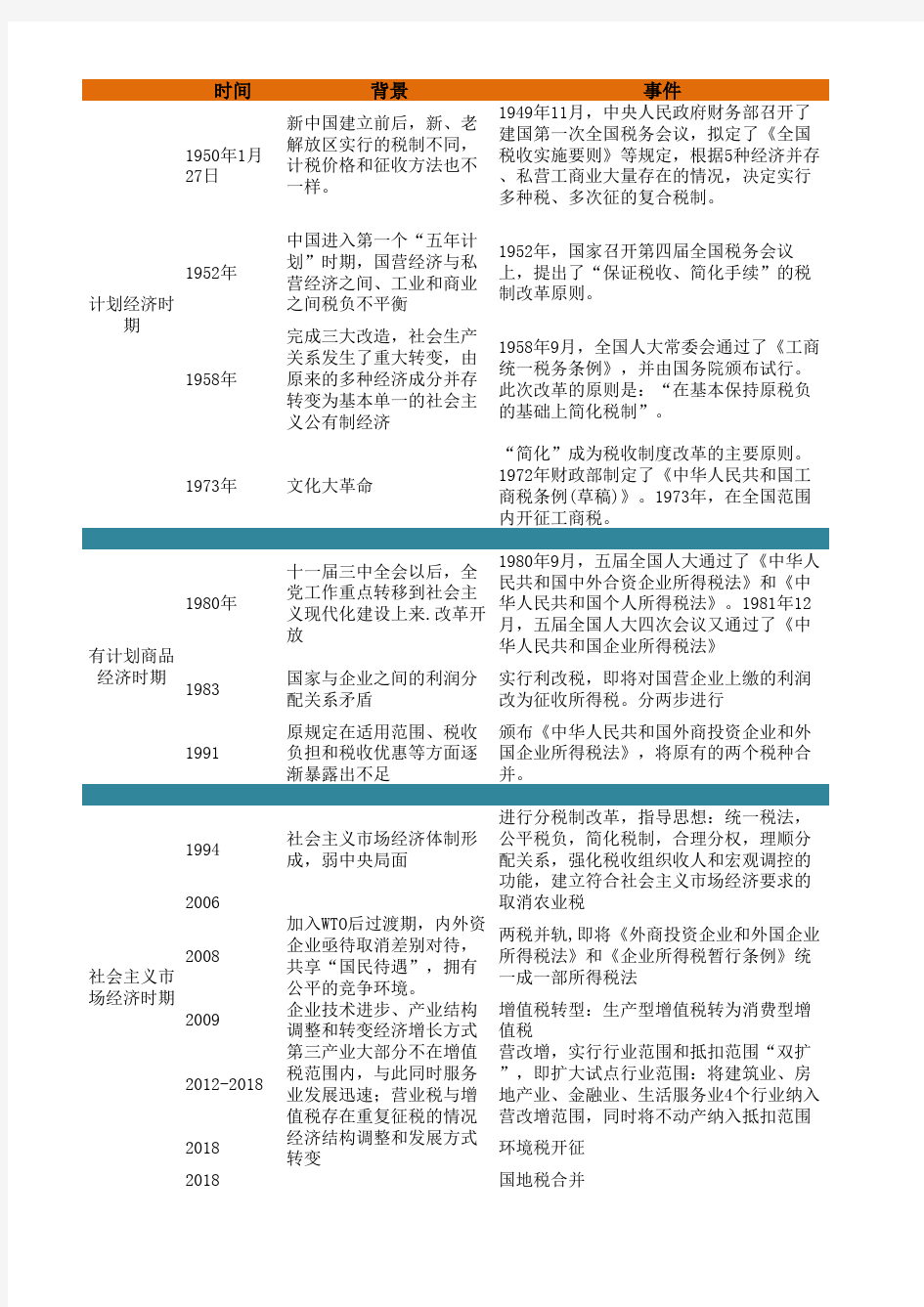

中国税制历史沿革

时间

背景

事件

1950年1月27日

新中国建立前后,新、老解放区实行的税制不同,计税价格和征收方法也不一样。

1949年11月,中央人民政府财务部召开了建国第一次全国税务会议,拟定了《全国税收实施要则》等规定,根据5种经济并存、私营工商业大量存在的情况,决定实行多种税、多次征的复合税制。

1952年

中国进入第一个“五年计划”时期,国营经济与私营经济之间、工业和商业之间税负不平衡

1952年,国家召开第四届全国税务会议上,提出了“保证税收、简化手续”的税制改革原则。

1958年

完成三大改造,社会生产关系发生了重大转变,由原来的多种经济成分并存转变为基本单一的社会主义公有制经济

1958年9月,全国人大常委会通过了《工商统一税务条例》,并由国务院颁布试行。此次改革的原则是:“在基本保持原税负的基础上简化税制”。

1973年文化大革命

“简化”成为税收制度改革的主要原则。1972年财政部制定了《中华人民共和国工商税条例(草稿)》。1973年,在全国范围内开征工商税。

1980年

十一届三中全会以后,全

党工作重点转移到社会主

义现代化建设上来.改革开

放

1980年9月,五届全国人大通过了《中华人

民共和国中外合资企业所得税法》和《中

华人民共和国个人所得税法》。1981年12

月,五届全国人大四次会议又通过了《中

华人民共和国企业所得税法》1983

国家与企业之间的利润分配关系矛盾

实行利改税,即将对国营企业上缴的利润改为征收所得税。分两步进行

1991

原规定在适用范围、税收负担和税收优惠等方面逐渐暴露出不足

颁布《中华人民共和国外商投资企业和外国企业所得税法》,将原有的两个税种合并。

1994社会主义市场经济体制形成,弱中央局面

进行分税制改革,指导思想:统一税法,公平税负,简化税制,合理分权,理顺分配关系,强化税收组织收人和宏观调控的功能,建立符合社会主义市场经济要求的2006取消农业税

2008

加入WTO后过渡期,内外资企业亟待取消差别对待,共享“国民待遇”,拥有公平的竞争环境。

两税并轨,即将《外商投资企业和外国企业所得税法》和《企业所得税暂行条例》统一成一部所得税法

2009

企业技术进步、产业结构调整和转变经济增长方式增值税转型:生产型增值税转为消费型增值税

2012-2018

第三产业大部分不在增值税范围内,与此同时服务业发展迅速;营业税与增值税存在重复征税的情况营改增,实行行业范围和抵扣范围“双扩”,即扩大试点行业范围:将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增范围,同时将不动产纳入抵扣范围2018经济结构调整和发展方式转变

环境税开征2018

国地税合并

计划经济时

期

有计划商品经济时期

社会主义市场经济时期

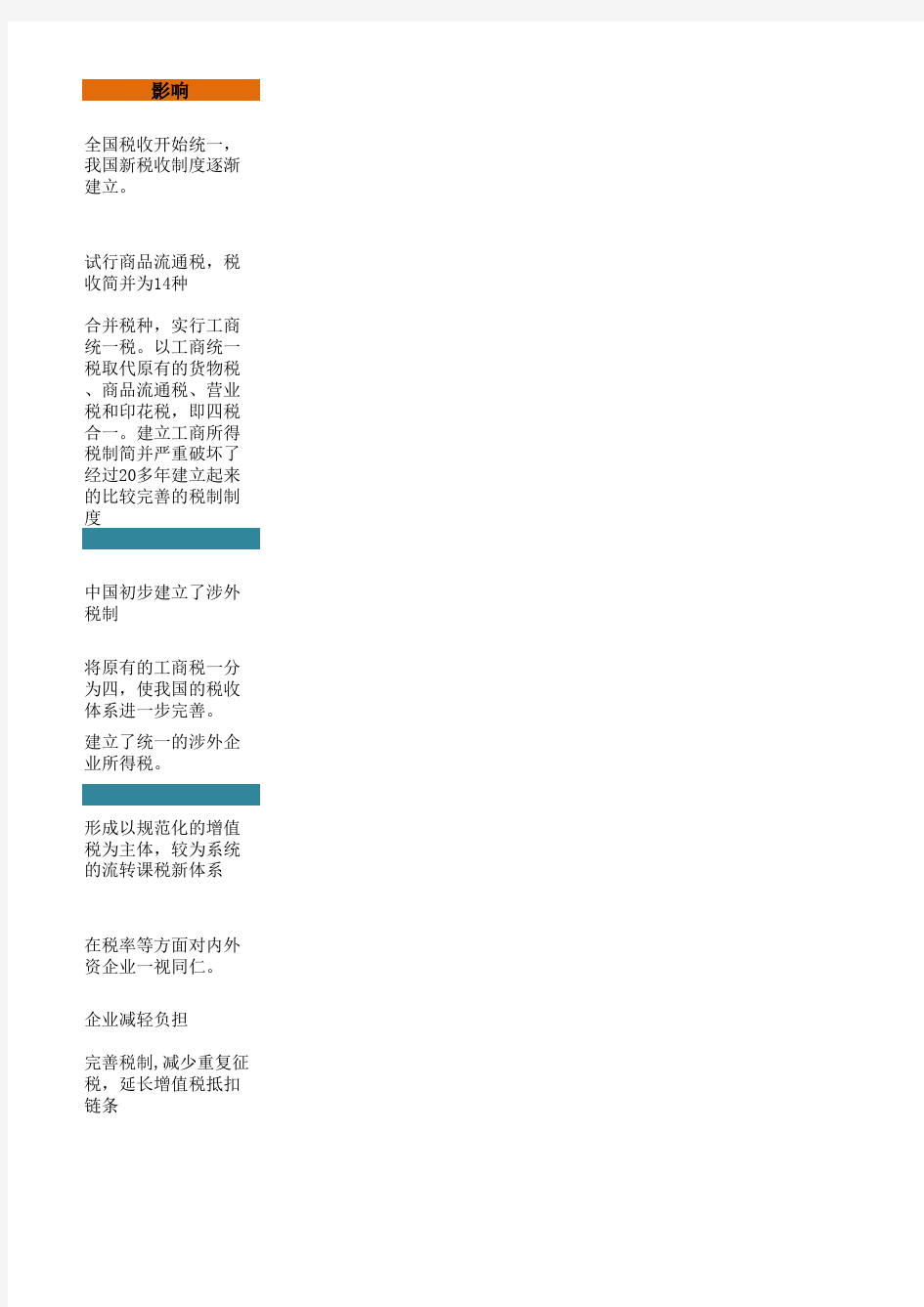

影响

全国税收开始统一,我国新税收制度逐渐建立。

试行商品流通税,税收简并为14种

合并税种,实行工商统一税。以工商统一税取代原有的货物税、商品流通税、营业税和印花税,即四税合一。建立工商所得税制简并严重破坏了经过20多年建立起来的比较完善的税制制度

中国初步建立了涉外税制

将原有的工商税一分为四,使我国的税收体系进一步完善。

建立了统一的涉外企业所得税。

形成以规范化的增值税为主体,较为系统的流转课税新体系

在税率等方面对内外资企业一视同仁。

企业减轻负担

完善税制,减少重复征税,延长增值税抵扣链条