(实验2)多元回归分析实验报告

陕西科技大学实验报告

课 程:

数理金融 实验日期: 2014 年 5 月 22 日 班 级:

数学112 交报告日期: 2013 年 5 月 23 日 姓 名:

常海琴 报告退发: (订正、重做) 学 号:

201112010101 教 师: 刘利明

实验名称:

多元回归分析

一、实验预习:

1.多元回归模型。

2.多元回归模型参数的检验。

3.多元回归模型整体的检验。

二、实验的目的和要求:

通过案例分析掌握多元回归模型的建立方法和检验的标准;并掌握分析解决实际金融问题的能力。

三、实验过程:(实验步骤、原理和实验数据记录等)

软件:Eviews3.1

数据:给定美国机动车汽油消费量研究数据。

实验原理:最小二乘法拟合多元线性回归方程

数据记录:

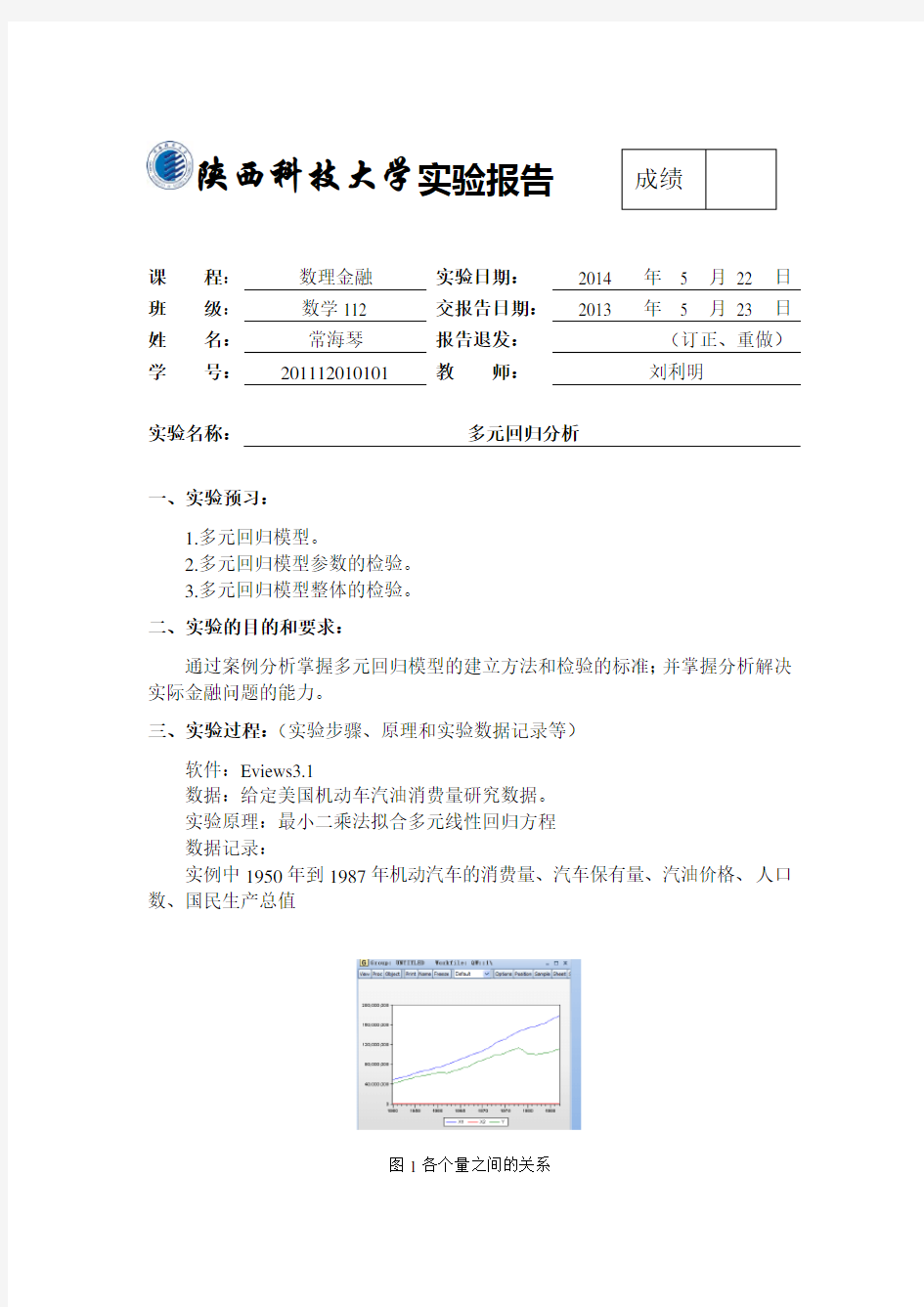

实例中1950年到1987年机动汽车的消费量、汽车保有量、汽油价格、人口数、国民生产总值

图1各个量之间的关系

陕西科技大学理学院实验报告

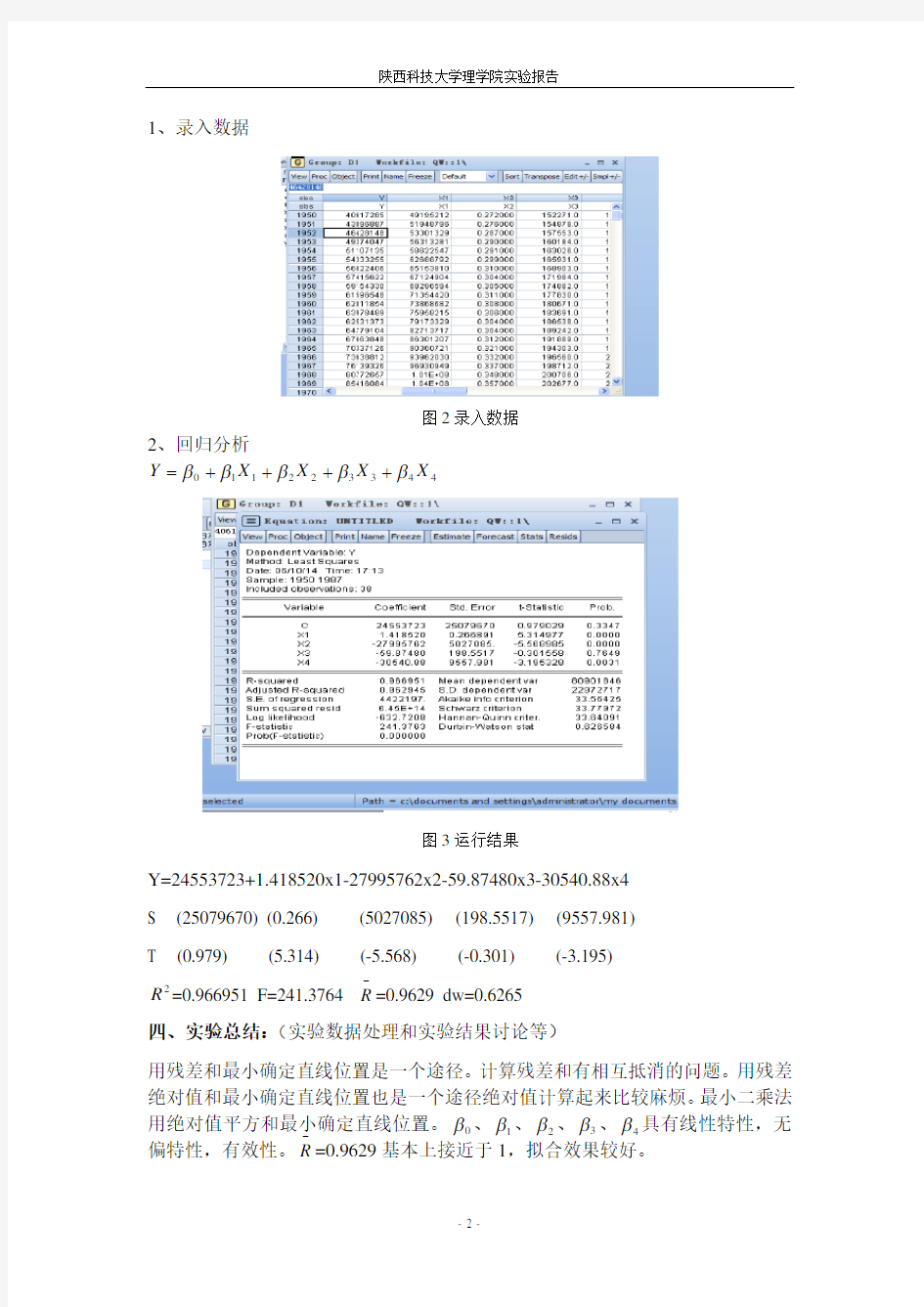

- 2 - 1、录入数据

图2录入数据

2、回归分析

443322110X X X X Y βββββ++++=

图3运行结果

Y=24553723+1.418520x1-27995762x2-59.87480x3-30540.88x4

S (25079670) (0.266) (5027085) (198.5517) (9557.981)

T (0.979) (5.314) (-5.568) (-0.301) (-3.195)

2R =0.966951 F=241.3764 -

R =0.9629 dw=0.6265 四、实验总结:(实验数据处理和实验结果讨论等)

用残差和最小确定直线位置是一个途径。计算残差和有相互抵消的问题。用残差绝对值和最小确定直线位置也是一个途径绝对值计算起来比较麻烦。最小二乘法用绝对值平方和最小确定直线位置。0β、1β、2β、3β、4β具有线性特性,无偏特性,有效性。-R =0.9629基本上接近于1,拟合效果较好。

SPSS实验报告_线性回归_曲线估计

《数据分析实务与案例实验报告》 曲线估计 学号:2013111104000614 班级:2013 应用统计 姓名: 日期: 2 0 1 4 – 12 – 7 数学与统计学学院

一、实验目的 1. 准确理解曲线回归分析的方法原理。 2. 了解如何将本质线性关系模型转化为线性关系模型进行回归分析。 3. 熟练掌握曲线估计的SPSS 操作。 4. 掌握建立合适曲线模型的判断依据。 5. 掌握如何利用曲线回归方程进行预测。 6. 培养运用多曲线估计解决身边实际问题的能力。 二、准备知识 1. 非线性模型的基本内容 变量之间的非线性关系可以划分为 本质线性关系和本质非线性关系。所谓本质线性关系是指变量关系形式上虽然呈非线性关系,但可以通过变量转化为线性关系,并可最终进行线性回归分析,建立线性模型。本质非线性关系是指变量之间不仅形式上呈现非线性关系,而且也无法通过变量转化为线性关系,最终无法进行线性回归分析,建立线性模型。本实验针对本质线性模型进行。 下面介绍本次实验涉及到的可线性化的非线性模型,所用的变换既有自变量的变换,也有因变量的变换。 乘法模型: 123y x x x βγδαε= 其中α,β,γ,δ 都是未知参数,ε是乘积随机误差。对上式两边取自然对数得到 123ln ln ln ln ln ln y x x x αβγδε=++++

上式具有一般线性回归方程的形式,因而用多元线性回归的方法来处理。然而,必须强调指出的是,在求置信区间和做有关试验时,必须是2ln (0,)n N I εδ: , 而不是2n N I εδ:(0,) ,因此检验之前,要先检验ln ε 是否满足这个假设。 三、实验内容 已有很多学者验证了能源消费与经济增长的因果关系,证明了能源消费是促进经济增长的原因之一。也有众多学者利用C-D 生产函数验证了劳动和资本对经济增长的影响机理。所有这些研究都极少将劳动、资本、和能源建立在一个模型中来研究三个因素对经济增长的作用方向和作用大小。 现从我国能源消费、全社会固定资产投资和就业人员的实际出发,假定生产技术水平在短期能不会发生较大变化,经济增长、全社会固定资产投资、就业人员、能源消费可以分别采用国内生产总值、全社会固定资产投资总量、就业总人数、能源消费总量进行衡量,并假定经济增长与能源消费、资本和劳动力的关系均满足C-D 生产函数。 问题中的C-D 生产函数为: Y AK L E αβγ= 式中:Y 为GDP ,衡量总产出;K 为全社会固定资产投资,衡量资本投入量;L 为就业人数,衡量劳动投入量;E 为能源消费总量,衡量能源投入量;A,α,β, γ 为未知参数。根据C-D 函数的假定,一般情形α,β,γ均在0和1之间,但当α,β,γ中有负数时,说明这种投入量的增长,反而会引起GDP 的下降,当α,β,γ中出现大于1的值时,说明这种投入量的增加会引起GDP 成倍增加,这在经济学现象中都是存在的。 以我国1985—2004年的有关数据建立了SPSS 数据集,参见

多元线性回归SPSS实验报告

回归分析基本分析: 将毕业生人数移入因变量,其他解释变量移入自变量。在统计量中选择估计和模型拟合度,得到如图 注解:模型的拟合优度检验:

第二列:两变量(被解释变量和解释变量)的复相关系数R=0.999。 第三列:被解释向量(毕业人数)和解释向量的判定系数R2=0.998。 第四列:被解释向量(毕业人数)和解释向量的调整判定系数R2=0.971。在多个解释变量的时候,需要参考调整的判定系数,越接近1,说明回归方程对样本数据的拟合优度越高,被解释向量可以被模型解释的部分越多。 第五列:回归方程的估计标准误差=9.822 回归方程的显著性检验-回归分析的方差分析表 F检验统计量的值=776.216,对应的概率p值=0.000,小于显著性水平0.05,应拒绝回归方程显著性检验原假设(回归系数与0不存在显著性差异),认为:回归系数不为0,被解释变量(毕业生人数)和解释变量的线性关系显著,可以建立线性模型。 注解:回归系数的显著性检验以及回归方程的偏回归系数和常数项的估计值第二列:常数项估计值=-544.366;其余是偏回归系数估计值。

第三列:偏回归系数的标准误差。 第四列:标准化偏回归系数。 第五列:偏回归系数T检验的t统计量。 第六列:t统计量对应的概率p值;小于显著性水平0.05,拒接原假设(回归系数与0不存在显著性差异),认为回归系数部位0,被解释变量与解释变量的线性关系是显著的;大于显著性水平0.05,接受原假设(回归系数与0不存在显著性差异),认为回归系数为0被解释变量与解释变量的线性关系不显著的。 于是,多元线性回归方程为: y=-544.366+0.032x1+0.009x2+0.001x3-0.1x5+3.046x6 回归分析的进一步分析: 1.多重共线性检验 从容差和方差膨胀因子来看,在校学生数和教职工总数与其他解释变量的多重共线性很严重。在重新建模中可以考虑剔除该变量

回归分析 实验报告

城镇居民家庭收入的逐步回归分析 07级数学1班盛平0707021012 摘要:用多元统计中逐步回归分析的方法和SAS软件解决了可支配收入与其他收入之间的关系,并用此模型预测在以后几年里居民平均每人全年家庭可支配收入。 关键词:逐步回归分析多元统计SAS软件 正文 1 模型分析 各地区城镇居民平均每人全年家庭可支配收入y与工薪收入x1、经营净收入x2、财产性收入x3和转移性收入x4有关,共观测了15组数据,试用逐步回归法求‘最优’回归方程。 各地区城镇居民平均每人全年家庭收入来源(2007年) 单位:元 2模型的理论 (1)基本思想:逐个引入自变量,每次引入对y影响最显著的自变量,并对方程中的老变量逐个进行检验,把变为不显著的变量逐个从方程中剔除掉,最终得到的方程中既不漏掉对Y影响显著的变量,又不包含对Y影响不显著的变量。 (2)逐步筛选的步骤:首先给出引入变量的显著性水平 和剔除变量的显著性 in

水平 ;然后按图4.1的框图筛选变量。 out 3模型的求解 (1)源程序: data ch; input x1 x2 x3 x4 x5 y @@; cards; 28.2 47.9 44.1 3.8 23.9 100.0 31.3 47.1 43.6 3.5 21.6 100.0 30.2 48.2 43.9 4.3 21.6 100.0 ?? 31.9 46.1 41.9 4.2 22.0 100.0 33.4 44.8 40.6 4.1 21.8 100.0 33.2 44.4 39.9 4.5 22.4 100.0 32.1 43.1 38.7 4.4 24.8 100.0 28.4 42.9 38.3 4.6 28.7 100.0 ?? 27.2 43.7 38.6 5.1 29.1 100.0

计量经济学实验报告(多元线性回归 自相关 )

实验报告 课程名称计量经济学 实验项目名称多元线性回归自相关 异方差多重共线性班级与班级代码 08国际商务1班实验室名称(或课室)实验楼910 专业国际商务 任课教师刘照德 学号: 043 姓名:张柳文 实验日期: 2011 年 06 月 23日 广东商学院教务处制

姓名张柳文实验报告成绩 评语: 指导教师(签名) 年月日说明:指导教师评分后,实验报告交院(系)办公室保存。

计量经济学实验报告 实验项目:多元线性回归、自相关、异方差、多重共线性 实验目的:掌握多元线性回归模型、自相关模型、异方差模型、多重共线性模型的估计和检验方法和处理方法 实验要求:选择方程进行多元线性回归;熟悉图形法检验和掌握D-W 检验,理解广义差分法变换和掌握迭代法;掌握Park或 Glejser检验,理解同方差性变换; 实验原理:普通最小二乘法图形检验法 D-W检验广义差分变换加权最小二乘法 Park检验等 实验步骤: 首先:选择数据 为了研究影响中国税收收入增长的主要原因,选择国内生产总值(GDP)、财政支出(ED)、商品零售价格指数(RPI)做为解释变量,对税收收入(Y)做多元线性回归。从《中国统计年鉴》2011中收集1978—2009年各项影响因素的数据。如下表所示: 中国税收收入及相关数据

实验一:多元线性回归 1、将数据导入后,分别对三个解释变量与被解释变量做散点图,选择两个变量作为group打开,在数据表“group”中点击view/graph/scatter/simple scatter,出现数据的散点图,分别如下图所示: 从散点图看,变量间不一定呈现线性关系,可以试着作线性回归。 2、进行因果关系检验

(实验2)多元回归分析实验报告

陕西科技大学实验报告 课 程: 数理金融 实验日期: 2014 年 5 月 22 日 班 级: 数学112 交报告日期: 2013 年 5 月 23 日 姓 名: 常海琴 报告退发: (订正、重做) 学 号: 201112010101 教 师: 刘利明 实验名称: 多元回归分析 一、实验预习: 1.多元回归模型。 2.多元回归模型参数的检验。 3.多元回归模型整体的检验。 二、实验的目的和要求: 通过案例分析掌握多元回归模型的建立方法和检验的标准;并掌握分析解决实际金融问题的能力。 三、实验过程:(实验步骤、原理和实验数据记录等) 软件:Eviews3.1 数据:给定美国机动车汽油消费量研究数据。 实验原理:最小二乘法拟合多元线性回归方程 数据记录: 实例中1950年到1987年机动汽车的消费量、汽车保有量、汽油价格、人口数、国民生产总值 图1各个量之间的关系

陕西科技大学理学院实验报告 - 2 - 1、录入数据 图2录入数据 2、回归分析 443322110X X X X Y βββββ++++= 图3运行结果 Y=24553723+1.418520x1-27995762x2-59.87480x3-30540.88x4 S (25079670) (0.266) (5027085) (198.5517) (9557.981) T (0.979) (5.314) (-5.568) (-0.301) (-3.195) 2R =0.966951 F=241.3764 - R =0.9629 dw=0.6265 四、实验总结:(实验数据处理和实验结果讨论等) 用残差和最小确定直线位置是一个途径。计算残差和有相互抵消的问题。用残差绝对值和最小确定直线位置也是一个途径绝对值计算起来比较麻烦。最小二乘法用绝对值平方和最小确定直线位置。0β、1β、2β、3β、4β具有线性特性,无偏特性,有效性。-R =0.9629基本上接近于1,拟合效果较好。

计量经济学简单线性回归实验报告精编

实验报告 1. 实验目的随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2. 模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量” 为被解释变量(用Y 表示),选择“人均收入”为解释变量(用X 表 示)。本次实验报告数据取自某市从1974 年到1987 年的数据(教材书上101页表3.11),数据如下图所示:

1粮食年销售量Y/万吨人均收入X/ rF1974[ 9& 45153.2 1975100.7190 pl1976102.8240.3 1977133. 95301.12 [61978140.13361 71979143.11420 8—1980146.15491.76「91981144.6501 101982148. 94529.2 1 11-1983158.55552. 72匸1984169. 68771.16 131985P 162.1481L8 14二1986170. 09988.43 1519871F& 691094.65为分析粮食年销售量与人均收入的关系,做下图所谓的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关 系,可以建立如下简单现行回归模型: 3?估计参数

Y t = ■? 1 2 X t ——I t 假定所建模型及其中的随机扰动项叫满足各项古典假定,可以 用OLS法估计其参数。 通过利用EViews对以上数据作简单线性回归分析,得出回归结果如下表所示: Dependent Variable Y Method: Least Squares Date 10/15/11 Time 14 49 Sample- 1 14 Included observations: 14 Variable Coefficient Std Error t-Statistic Prob C99 61349 6 431242 15 489000 0000 X0.0814700.010738 7.5071190.0000 R-squared0 827493Mean dependent var142 7129 Adjusted R-squared0 813123S.D. dependent var26.09805 S E of regression11 28200Akaike info criterion7 915858 Sum squared resid1527 403Schwarz criterion7 907152 Log likelihood-52.71101F-statisti c5756437 Durbin-V/atson stat0 638969Prob(尸-statistic)0 000006 可用规范的形式将参数估计和检验的结果写为: A Y t =99.61349+0.08147 X t (6.431242)(0.10738) t= (15.48900) (7.587119) R2=0.827498 F=57.56437 n=14 4?模型检验 (1).经济意义检验 A A 所估计的参数1=99.61349, 1 2=0.08147,说明人均收入每增加 1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中

一元线性回归分析实验报告

一元线性回归在公司加班 制度中的应用 院(系): 专业班级: 学号姓名: 指导老师: 成 绩: 完成时间 :

一元线性回归在公司加班制度中的应用 一、实验目的 掌握一元线性回归分析的基本思想与操作,可以读懂分析结果,并写出回归方程,对回归方程进行方差分析、显著性检验等的各种统计检验 二、实验环境 SPSS21、0 windows10、0 三、实验题目 一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经10周时间,收集了每周加班数据与签发的新保单数目,x 为每周签发的新保单数目,y 为每周加班时间(小时),数据如表所示 y 3、5 1、0 4、0 2、0 1、0 3、0 4、5 1、5 3、0 5、0 1. 画散点图。 2. x 与y 之间大致呈线性关系? 3. 用最小二乘法估计求出回归方程。 4. 求出回归标准误差σ∧ 。 5. 给出0 β∧ 与1 β∧ 的置信度95%的区间估计。 6. 计算x 与y 的决定系数。 7. 对回归方程作方差分析。 8. 作回归系数1 β∧ 的显著性检验。 9. 作回归系数的显著性检验。 10. 对回归方程做残差图并作相应的分析。 11. 该公司预测下一周签发新保单01000x =张,需要的加班时间就是多少?

12.给出0y的置信度为95%的精确预测区间。 13.给出 () E y的置信度为95%的区间估计。 四、实验过程及分析 1、画散点图 如图就是以每周加班时间为纵坐标,每周签发的新保单为横坐标绘制的散点图,从图中可以瞧出,数据均匀分布在对角线的两侧,说明x与y之间线性关系良好。 2、最小二乘估计求回归方程 系数a 模型非标准化系数标准系数t Sig、 B 的 95、0% 置信区间 B 标准误差试用版下限上限

回归分析实验报告

实验报告 实验课程:[信息分析] 专业:[信息管理与信息系统] 班级:[ ] 学生姓名:[ ] 指导教师:[请输入姓名] 完成时间:2013年6月28日

一.实验目的 多元线性回归简单地说是涉及多个自变量的回归分析,主要功能是处理两个变量之间的线性关系,建立线性数学模型并进行评价预测。本实验要求掌握附带残差分析的多元线性回归理论与方法。 二.实验环境 实验室308教室 三.实验步骤与内容 1打开应用统计学实验指导书,新建excel表 2.打开SPSS,将数据输入。 3.调用SPSS主菜单的分析——>回归——>线性命令,打开线性回归对话框,指定因变量(工业GDP比重)和自变量(工业劳动者比重、固定资产比重、定额资金流动比重),以及回归方式;逐步回归(图1)

图1 线性对话框 4.在统计栏中,选择估计以输出回归系数B的估计值、t统计量等,选择Duribin-watson以进行DW检验;选择模型拟合度输出拟合优度统计量值,如R^2、F统计量值等(图2)。 图2 统计量栏

5.在线性回归栏中选择直方图和正态概率图以绘制标准化残差的直方图和残差分析与正态概率比较图,以标准化预测值为纵坐标,标准化残差值为横坐标,绘制残差与Y的预测值的散点图,检验误差变量的方差是否为常数(图3)。 图3 绘制栏 6.提交分析,并在输出窗口中查看结果,以及对结果进行分析。 系统在进行逐步分析的过程中产生了两个回归模型,模型1先将与因变量(销售收入)线性关系的自变量地区人口引入模型,建立他们之间的一元线性关系。而后逐步引入其他变量,表1中模型2表明将自变量人均收入引入,建立二元线性回归模型,可见地区人口和人均收入对销售收入的影响同等重要。

计量经济学多元线性回归、多重共线性、异方差实验报告记录

计量经济学多元线性回归、多重共线性、异方差实验报告记录

————————————————————————————————作者:————————————————————————————————日期:

计量经济学实验报告

多元线性回归、多重共线性、异方差实验报告 一、研究目的和要求: 随着经济的发展,人们生活水平的提高,旅游业已经成为中国社会新的经济增长点。旅游产业是一个关联性很强的综合产业,一次完整的旅游活动包括吃、住、行、游、购、娱六大要素,旅游产业的发展可以直接或者间接推动第三产业、第二产业和第一产业的发展。尤其是假日旅游,有力刺激了居民消费而拉动内需。2012年,我国全年国内旅游人数达到亿人次,同比增长%,国内旅游收入万亿元,同比增长%。旅游业的发展不仅对增加就业和扩大内需起到重要的推动作用,优化产业结构,而且可以增加国家外汇收入,促进国际收支平衡,加强国家、地区间的文化交流。为了研究影响旅游景区收入增长的主要原因,分析旅游收入增长规律,需要建立计量经济模型。 影响旅游业发展的因素很多,但据分析主要因素可能有国内和国际两个方面,因此在进行旅游景区收入分析模型设定时,引入城镇居民可支配收入和旅游外汇收入为解释变量。旅游业很大程度上受其产业本身的发展水平和从业人数影响,固定资产和从业人数体现了旅游产业发展规模的内在影响因素,因此引入旅游景区固定资产和旅游业从业人数作为解释变量。因此选取我国31个省市地区的旅游业相关数据进行定量分析我国旅游业发展的影响因素。 二、模型设定 根据以上的分析,建立以下模型 Y=β 0+β 1 X 1 +β 2 X 2 +β 3 X 3 +β 4 X 4 +Ut 参数说明: Y ——旅游景区营业收入/万元 X 1 ——旅游业从业人员/人 X 2 ——旅游景区固定资产/万元 X 3 ——旅游外汇收入/万美元 X 4 ——城镇居民可支配收入/元

多元线性回归模型实验报告

多元线性回归模型实验报告 13级财务管理 101012013101 蔡珊珊 【摘要】首先做出多元回归模型,对于解释变量作出logx等变换,选择拟合程度最高的模型,然后判断出解释变量之间存在相关性,然后从检验多重线性性入手,由于解释变量之间有的存在严重的线性性,因此采用逐步回归法,将解释变量进行筛选,保留对模型解释能力较强的解释变量,进而得出一个初步的回归模型,最后对模型进行异方差和自相关检验。 【操作步骤】1.输入解释变量与被解释变量的数据 2.作出回归模型

R^2=0.966951 DW=0.626584 F-statictis=241.3763 ②我们令y1=log(consumption),x4=log(people),x5=log(price),x6=log(retained),x7= log(gdp), 作出回归模型

② 发现拟合程度很高,也通过了F检验与T检验。但是我们首先检查模型的共线性 发现x4与x6,x4与x7,x6与x7存在很强的共线性,对模型会造成严重影响。

目前暂用模型y1=10.55028-3.038439x4-0.236518x5+2.647396x6-0.557805x7,我们将陆续进行调整。 3.分别作出各解释变量与被解释变量之间的线性模型

①作出汽车消费量与汽车保有量之间的线性回归模型 R^2=0.956231 DW=0.147867 F-statistic=786.4967

因为prob小于α置信度,则可说明β1不明显为零。经济意义存在 Y1^=4.142917 + 0.761197x6 (8.283960) (28.04455)

5回归分析实验报告

回归分析实验报告 姓名:班级:学号(后3位): 一.实验名称:回归分析 二.实验性质:综合性实验 三.实验目的及要求: 1. 掌握统计工具【回归】的使用方法. 2.掌握线性回归分析的方法,并能对统计结果进行正确的分析. 3.学会非线性回归方程的构建方法,并能进行有关的分析. 四.实验内容、实验操作关键步骤及实验主要结果 x 1.为了研究某商品的需求量Y与价格之间的关系,收集到下列10对数据: x 1 1.5 2 2.5 3 3.5 4 4 4.5 5 价格 i y10 8 7.5 8 7 6 4.5 4 2 1 需求量 i x (1)求需求量Y与价格之间的线性回归方程. α0.05下,对线性回归关系显著性检验. (2)在显著性水平= 实验操作关键步骤及实验主要结果 在EXCEL中选用【 】工具模块,得到如下表的实验结果.因此: x. (1)求需求量Y与价格之间的线性回归方程为 α0.05(2)由于检验的P-value=,所以,在显著性水平= 下,线性回归关系 .

2.随机调查10个城市居民的家庭平均收入与电器用电支出Y 情况得数据(单位:千元)如下: x 收入i x 18 20 22 24 26 28 30 30 34 38 支出 i y 0.9 1.1 1.1 1.4 1.7 2.0 2.3 2.5 2.9 3.1 (1) 求电器用电支出Y 与家庭平均收入之间的线性回归方程. x (2) 计算样本相关系数. (3) 在显著性水平=α0.05下,作线性回归关系显著性检验. (4) 若线性回归关系显著,求=25时,电器用电支出的点估计值. x 实验操作关键步骤及实验主要结果 在EXCEL 中选用【 】工具模块,得到如下表的实验结果.因此: (1)求电器用电支出Y 与家庭平均收入之间的线性回归方程为 x . (2)样本相关系数 . (3)由于检验的P- value=,所以,在显著性水平 =α0.05下,线性回归关系 . (4)=25时,电器用电支出的点估计值 x .

matlab多元线性回归模型

云南大学数学与统计学实验教学中心 实验报告 一、实验目的 1.熟悉MATLAB的运行环境. 2.学会初步建立数学模型的方法 3.运用回归分析方法来解决问题 二、实验内容 实验一:某公司出口换回成本分析 对经营同一类产品出口业务的公司进行抽样调查,被调查的13家公司,其出口换汇成本与商品流转费用率资料如下表。试分析两个变量之间的关系,并估计某家公司商品流转费用率是6.5%的出口换汇成本. 实验二:某建筑材料公司的销售量因素分析 下表数据是某建筑材料公司去年20个地区的销售量(Y,千方),推销开支、实际帐目数、同类商品

竞争数和地区销售潜力分别是影响建筑材料销售量的因素。1)试建立回归模型,且分析哪些是主要的影响因素。2)建立最优回归模型。 提示:建立一个多元线性回归模型。

三、实验环境 Windows 操作系统; MATLAB 7.0. 四、实验过程 实验一:运用回归分析在MATLAB 里实现 输入:x=[4.20 5.30 7.10 3.70 6.20 3.50 4.80 5.50 4.10 5.00 4.00 3.40 6.90]'; X=[ones(13,1) x]; Y=[1.40 1.20 1.00 1.90 1.30 2.40 1.40 1.60 2.00 1.00 1.60 1.80 1.40]'; plot(x,Y,'*'); [b,bint,r,rint,stats]=regress(Y,X,0.05); 输出: b = 2.6597 -0.2288 bint = 1.8873 3.4322 -0.3820 -0.0757 stats = 0.4958 10.8168 0.0072 0.0903 即==1,0?6597.2?ββ,-0.2288,0?β的置信区间为[1.8873 3.4322],1,?β的置信区间为[-0.3820 -0.0757]; 2r =0.4958, F=10.8168, p=0.0072 因P<0.05, 可知回归模型 y=2.6597-0.2288x 成立. 1 1.5 2 2.5 散点图 估计某家公司商品流转费用率是6.5%的出口换汇成本。将x=6.5代入回归模型中,得到 >> x=6.5; >> y=2.6597-0.2288*x y = 1.1725

一元回归分析实验报告

实验报告 实验目的: 1.构建一元及多元回归模型,并作出估计 2.熟练掌握假设检验 3.对构建的模型进行回归预测 实验内容: 对1970——1982年某国实际通货膨胀率、失业率和预期通货膨胀率进行分析,根据下表(表一)提供的数据进行模型设定,假设检验及回归预测。 表一 年份Y X2 X3 1970 5.92 4.90 4.78 1971 4.30 5.90 3.84 1972 3.30 5.60 3.31 1973 6.23 4.90 3.44 1974 10.97 5.60 6.84 1975 9.14 8.50 9.47 1976 5.77 7.70 6.51 1977 6.45 7.10 5.92 1978 7.60 6.10 6.08 1979 11.47 5.80 8.09 1980 13.46 7.10 10.01 1981 10.24 7.60 10.81 1982 5.99 9.70 8.00 实验步骤: 1.模型设定: 为分析实际通货膨胀率(Y)分别和失业率(X2)、预期通货膨胀率(X3)之间的关系,作出如下图所示的散点图。 图一

从上示散点图可以看出实际通货膨胀率(Y)分别和失业率(X2)不呈线性关系,与预期通货膨胀率(X3)大体呈现为线性关系,为分析实际通货膨胀率(Y)分别和失业率(X2)、预期通货膨胀率(X3)之间的数量关系,可以建立单线性回归模型和多元线性回归模型:

1231 Y X ββμ=++ 123322Y X X βββμ=+++ 2.估计参数 在Eviews 命令框中输入 “ls y c x2”,按回车,对所给数据做简单的一元线性回归分析。分析结果见表二。 表二 Dependent Variable: Y Method: Least Squares Date: 10/09/11 Time: 17:23 Sample: 1970 1982 Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. C 1.323831 1.626284 0.814022 0.4329 X3 0.960163 0.228633 4.199588 0.0015 R-squared 0.615875 Mean dependent var 7.756923 Adjusted R-squared 0.580955 S.D. dependent var 3.041892 S.E. of regression 1.969129 Akaike info criterion 4.333698 Sum squared resid 42.65216 Schwarz criterion 4.420613 Log likelihood -26.16904 F-statistic 17.63654 Durbin-Watson stat 1.282331 Prob(F-statistic) 0.001487 由回归分析结果可估计出参数1β、2β 即^ 31.3238310.960163Y X =+ (1.626284)(0.228633) ()()0.814022 4.199588 t = 2 0.615875R = F=17.63654 n=13

应用回归分析实验报告

一元线性回归 一、实验题目1 一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经过10周的时间,收集了每周加班时间的数据和签发的新保单数目,x为每周签发的新报数目,y为每周加班时间(小时),数据见下表: 二、实验内容 散点图如下所示:

[数据集1] 描述性统计量 均值标准偏差N y 2.850 1.4347 10 x 762.00 379.746 10

残差图分析:

1.x 与y 之间大致呈线性关系。 2、设回归方程为01y x ββ∧ ∧ ∧ =+ 1β∧ = 12 2 1 (2637021717) 0.0036(71043005806440) ()n i i i n i i x y n x y x n x -- =- =--= =--∑∑ 01 2.850.00367620.1068y x ββ-∧- =-=-?= 0.10680.0036y x ∧ ∴=+可得回归方程为 3、 22 n i=1 1()n-2i i y y σ∧∧=-∑ 2 n 01i=1 1(())n-2i y x ββ∧∧=-+∑ =0.2305 σ∧ =0.4801 4、 由于2 1 1(, )xx N L σββ∧ t σ ∧= = 服从自由度为n-2的t 分布。因而 /2|(2)1P t n αασ????<-=- ?? ?? 也即:1/2 11/2 (p t t ααβββ∧ ∧ ∧ ∧ -<<+=1α- 可得195%β∧ 的置信度为的置信区间为 0.4801/0.4801/??(0.0036-1.8600.0036+1.860 即为:(0.0028,0.0044) 220 01()(,())xx x N n L ββσ- ∧ +

多元线性回归模型实验报告 计量经济学

实验报告 课程名称金融计量学 实验项目名称多元线性回归模型班级与班级代码 实验室名称(或课室) 专业 任课教师xxx 学号:xxx 姓名:xxx 实验日期:2012年5 月3日 广东商学院教务处制

姓名xxx 实验报告成绩 评语: 指导教师(签名) 年月日说明:指导教师评分后,实验报告交院(系)办公室保存

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用 Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

回归分析实验报告(含程序及答案)

实验报告三课程应用回归分析 学生姓名陆莹 学号20121315021 学院数学与统计学院 专业统计学 任课教师宋凤丽 二O一四年四月十七日

(1) shuju<-read.table("E:/4.14.txt") namesdata<-c("y",paste("x",1:2,sep="")) colnames(shuju)<-namesdata lm.shuju<-lm(y~.,data=shuju) summary(lm.shuju) Call: lm(formula = y ~ ., data = shuju) Residuals: Min 1Q Median 3Q Max -747.71 -229.80 -2.15 267.23 547.68 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) -574.0624 349.2707 -1.644 0.1067 x1 191.0985 73.3092 2.607 0.0121 * x2 2.0451 0.9107 2.246 0.0293 * --- Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘’ 1 Residual standard error: 329.7 on 49 degrees of freedom Multiple R-squared: 0.2928, Adjusted R-squared: 0.264 F-statistic: 10.15 on 2 and 49 DF, p-value: 0.0002057 >plot(lm.shuju,2) 由上图可知,残差通过正态性检验,原假设成立。

R语言实验报告—回归分析在女性身高与体重的应用

R语言实验报告 回归分析中 身高预测体重的模型 学院: 班级: 学号: 姓名: 导师: 成绩:

目录 一、实验背景 (1) 二、实验目的 (1) 三、实验环境 (1) 四、实验内容 (1) 1.给出实验女性的身高体重信息; (2) 2.运用简单线性回归分析; (2) 3.运用多项式回归分析 (2) 五、实验过程 (2) (一)简单线性回归 (2) 1.展示拟合模型的详细结果 (2) 2.女性体重的数据 (2) 3.列出拟合模型的预测值 (3) 4.列出拟合模型的残差值 (3) 5.得出身高预测体重的散点图以及回归线 (3) (二)多项式回归 (5) 1.展示拟合模型的详细结果 (5) 2.身高预测体重的二次回归图 (5) 六、实验分析 (7) 七、总结 (7)

一、实验背景 从许多方面来看,回归分析都是统计学的核心。她其实是一个广义的概念,通指那些用一个或多变量(也称自变量或解释变量)来预测响应变量(也称因变量、效标变量或结果变量)的方法。通常,回归分析可以用来挑选与响应变量相关的解释变量,可以描述两者的关系,也可以生成一个等式,通过解释变量来预测响应变量。 二、实验目的 R是用于统计分析、绘图的语言和操作环境。R是属于GNU系统的一个自由、免费、源代码开放的软件,它是一个用于统计计算和统计制图的优秀工具; 本次试验要求掌握了解R语言的各项功能和函数,能够通过完成试验内容对R语言有一定的了解,会运用软件对数据进行分析; 通过本实验加深对课本知识的理解以及熟练地运用R语言软件来解决一些复杂的问题。 三、实验环境 Windows系统,R或者R Studio 四、实验内容 本实验提供了15个年龄在30—39岁间的女性的身高和体重信息,运用回归分析的方法通过身高来预测体重,获得一个等式可以帮助我们分辨哪些过重或过轻的个体。

一元线性回归分析实验报告

一元线性回归在公司加班制度中的应用 院(系): 专业班级: 学号姓名: 指导老师: 成绩: 完成时间:

一元线性回归在公司加班制度中的应用 一、实验目的 掌握一元线性回归分析的基本思想和操作,可以读懂分析结果,并写出回归方程,对回归方程进行方差分析、显著性检验等的各种统计检验 二、实验环境 SPSS21.0 windows10.0 三、实验题目 一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经10周时间,收集了每周加班数据和签发的新保单数目,x 为每周签发的新保单数目,y 为每周加班时间(小时),数据如表所示 y 3.5 1.0 4.0 2.0 1.0 3.0 4.5 1.5 3.0 5.0 2. x 与y 之间大致呈线性关系? 3. 用最小二乘法估计求出回归方程。 4. 求出回归标准误差σ∧ 。 5. 给出0 β∧与1 β∧ 的置信度95%的区间估计。 6. 计算x 与y 的决定系数。 7. 对回归方程作方差分析。 8. 作回归系数1 β∧ 的显著性检验。 9. 作回归系数的显著性检验。 10.对回归方程做残差图并作相应的分析。

11.该公司预测下一周签发新保单01000 x=张,需要的加班时间是多少? 12.给出0y的置信度为95%的精确预测区间。 13.给出 () E y的置信度为95%的区间估计。 四、实验过程及分析 1.画散点图 如图是以每周加班时间为纵坐标,每周签发的新保单为横坐标绘制的散点图,从图中可以看出,数据均匀分布在对角线的两侧,说明x和y之间线性关系良好。 2.最小二乘估计求回归方程

用SPSS 求得回归方程的系数01,ββ分别为0.118,0.004,故我们可以写出其回归方程如下: 0.1180.004y x =+ 3.求回归标准误差σ∧ 由方差分析表可以得到回归标准误差:SSE=1.843 故回归标准误差: 2= 2SSE n σ∧-,2σ∧=0.48。 4.给出回归系数的置信度为95%的置信区间估计。 由回归系数显著性检验表可以看出,当置信度为95%时:

多元线性回归模型实验报告

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

计量经济学 简单线性回归 实验报告.doc

实验报告 1.实验目的 随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2.模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量”为被解释变量(用Y表示),选择“人均收入”为解释变量(用X表示)。本次实验报告数据取自某市从1974年到1987年的数据(教材书上101页表3.11),数据如下图所示: 为分析粮食年销售量与人均收入的关系,做下图所谓的散点图:

粮食年销售量与人均收入的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关系,可以建立如下简单现行回归模型: 3.估计参数 假定所建模型及其中的随机扰动项 i μ满足各项古典假定,可以 用OLS 法估计其参数。 通过利用EViews 对以上数据作简单线性回归分析,得出回归结果如下表所示: t t t X Y μββ++=21

可用规范的形式将参数估计和检验的结果写为: =t Y ^ 99.61349+0.08147 t X (6.431242)(0.10738) t= (15.48900) (7.587119) 2R =0.827498 F=57.56437 n=14 4.模型检验 (1).经济意义检验 所估计的参数1^β=99.61349,2^β=0.08147,说明人均收入每增加1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中边际消费倾向的意义相符。 (2).拟合优度和统计检验 拟合优度的度量:由回归结果表可以看出,本实验中可决系数为0.827498,说明所建模型整体上对样本数据拟合一般偏好。 对回归系数的t 检验:针对0H :1β=0 和0H :2β=0,由回归结果表 中还可以看出,估计的回归系数1^β的标准误差和t 值分别为:SE(1^β)=6.431242,t(1^β)=15.48900; 2^β的标准误差和 t 值分别为:SE(2^β)=0.10738,t(2^β)=7.587119.取a=0.05,查t 分布表自由度为 n-2=14-2=12的临界值025.0t (12)=2.179.因为t(1^β)=15.48900>025.0t (12)=2.179, 所以应拒绝0H :1β=0;因为t(2^ β)=7.587119>025.0t (12)=2.179. 所以应拒绝0H :2β=0。这表明,人均收入对粮食年销售量确有显著影 响。