截尾拖尾

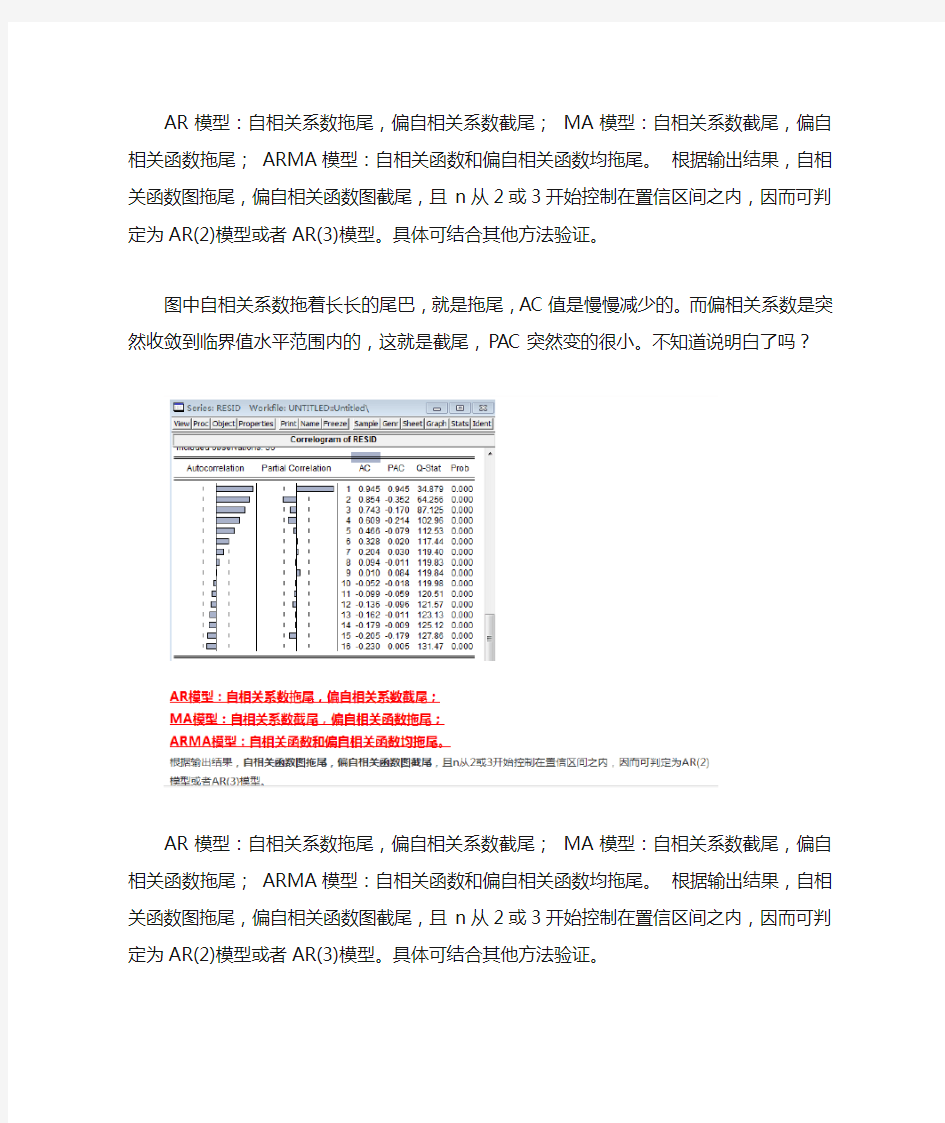

AR模型:自相关系数拖尾,偏自相关系数截尾;MA模型:自相关系数截尾,偏自相关函数拖尾;ARMA模型:自相关函数和偏自相关函数均拖尾。根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型。具体可结合其他方法验证。

图中自相关系数拖着长长的尾巴,就是拖尾,AC值是慢慢减少的。而偏相关系数是突然收敛到临界值水平范围内的,这就是截尾,PAC突然变的很小。不知道说明白了吗?

AR模型:自相关系数拖尾,偏自相关系数截尾;MA模型:自相关系数截尾,偏自相关函数拖尾;ARMA模型:自相关函数和偏自相关函数均拖尾。根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型。具体可结合其他方法验证。

自相关和偏自相关图一般来说是判断拖尾阶尾和选择ARIMA模型的基本方法,但这种方法依然比较粗糙。有些时候会出现自相关和偏自相关均截尾的现象,这是就需要用信息准则来判断了。

p值很大,不拒绝原假设,序列是平稳的。

相关主题