投资学第17章习题答案

17章习题答案

1.证券投资基金是什么?它与股票、债券等其他金融产品有什么区别?

2.证券投资基金有何特点?

3.信托型基金和公司型基金有何区别?

4.开放式和封闭式基金有何区别?

5.我国证券投资基金治理结构存在着那些缺陷?

6.某开放式基金单位净值为12.50欧元,购买费用6%,其发行价格为多少?

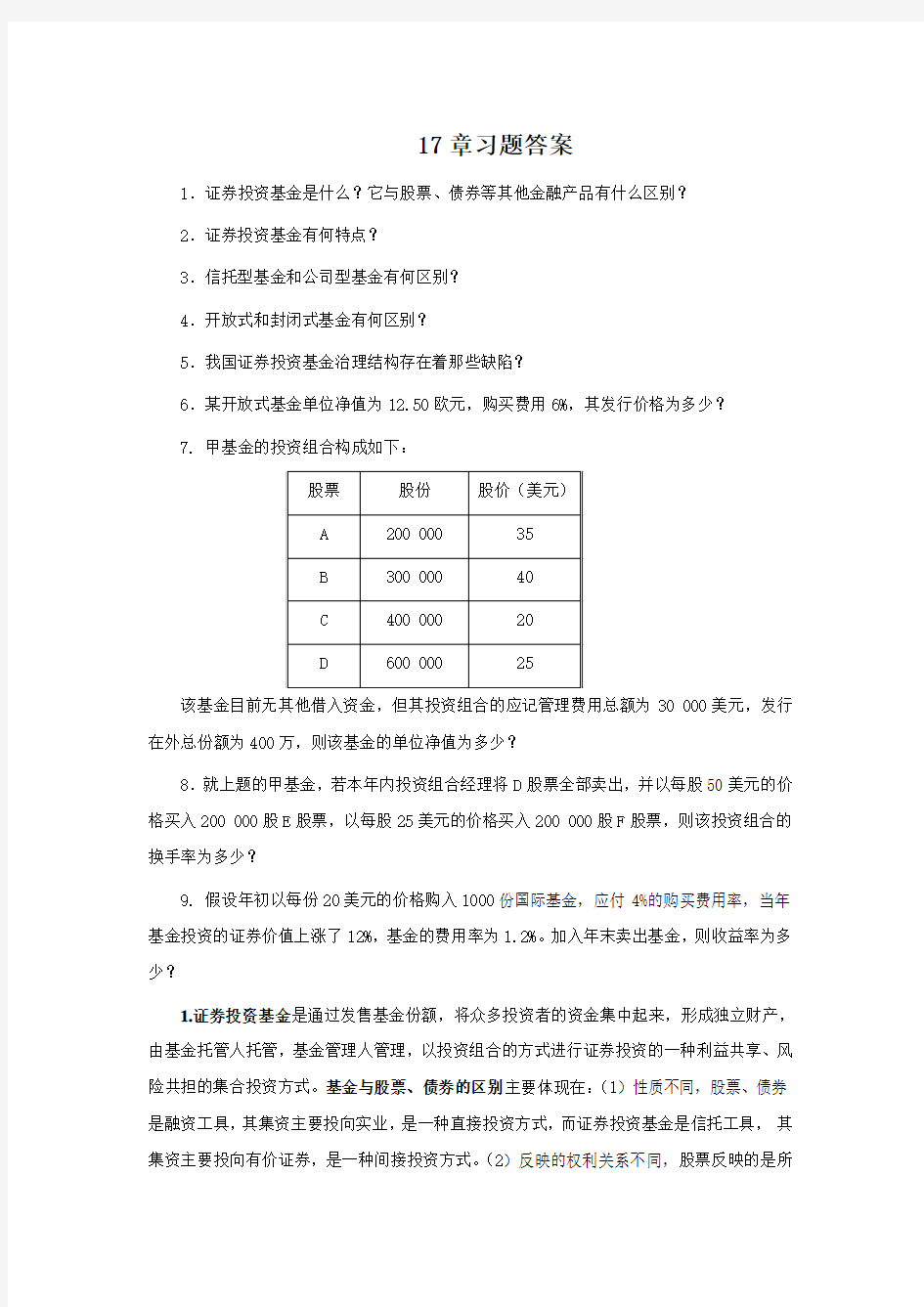

7. 甲基金的投资组合构成如下:

该基金目前无其他借入资金,但其投资组合的应记管理费用总额为30 000美元,发行在外总份额为400万,则该基金的单位净值为多少?

8.就上题的甲基金,若本年内投资组合经理将D股票全部卖出,并以每股50美元的价格买入200 000股E股票,以每股25美元的价格买入200 000股F股票,则该投资组合的换手率为多少?

9. 假设年初以每份20美元的价格购入1000份国际基金,应付4%的购买费用率,当年基金投资的证券价值上涨了12%,基金的费用率为1.2%。加入年末卖出基金,则收益率为多少?

1.证券投资基金是通过发售基金份额,将众多投资者的资金集中起来,形成独立财产,由基金托管人托管,基金管理人管理,以投资组合的方式进行证券投资的一种利益共享、风险共担的集合投资方式。基金与股票、债券的区别主要体现在:(1)性质不同,股票、债券是融资工具,其集资主要投向实业,是一种直接投资方式,而证券投资基金是信托工具,其集资主要投向有价证券,是一种间接投资方式。(2)反映的权利关系不同,股票反映的是所

有权关系,债券反映的是债券债务关系,而证券投资基金反映的是信托契约关系。(3)风险与收益不同。债券的利率是事先规定的,无论借款者的经营业绩如何,债券到期时借款者必须还本付息,因此,投资者面临的风险较小,相应的收益较低;股票的收益则因股份公司的经营状况不同而不同,因此,投资者面临较大的风险,相应的收益也较高。而证券投资基金则由社会闲散资金组成,由投资公司的专业人员集中管理、分散投资,从而减少了投资风险。所以,证券投资基金的风险低于股票投资而高于债券投资,相应的收益低于股票投资,而高于债券投资。

2.作为一种进行特定投资活动的基金,一种与股票、债券既有联系又有区别的特殊金融产品,证券投资基金具有规模效益、分散风险、专家管理的特点。

规模效益基金是这样一种投资方式,它将零散的资金巧妙的汇集起来,交给专业机构投资于各种金融工具,以谋求资产的增值。基金对投资的最低限额要求不高,投资者可以根据自己的经济能力决定购买数量。因此,基金可以最广泛地吸收社会闲散资金,形成规模巨大的投资资金。在参与证券投资时就享有大额投资在降低成本上的相对优势,从而获得规模效益的好处。

分散风险在投资活动中,风险和收益总是共存的,因此,“不要把你的鸡蛋放在同一个篮子里”,这是证券投资的箴言。但是,要实现投资资产的专业化,需要一定的资金实力,对小额投资者而言,由于资金有限,很难做到这一点,而基金则可以帮助中小投资者解决这个问题。证券投资基金通过汇集众多中小投资者的小额资金,形成雄厚的资金实力,在法律规定的投资范围内进行科学的组合,分散投资于多种证券,实现资产组合多样化,从而降低风险,提高收益。

专家管理基金实现专家管理制度,这些专业管理人员都经过专业训练,具有丰富的证券投资和其他项目投资经验。他们运用先进的技术手段分析各种信息资料,能对金融市场上各种品种的价格变动趋势作出比较正确的预测,最大限度地避免投资决策的失误,提高投资成功率。对于那些没有时间,或者对市场不太熟悉,没有能力专门研究投资决策的中小投资者来说,投资于基金,实际上就可以获得专家们在市场信息、投资经验、金融知识和操作技术等方面所拥有的优势,从而尽可能地避免盲目投资带来的失败。

3.信托型基金和公司型基金的区别:

(1)两者主体资格不同。公司型基金其主体为投资公司,具有法人资格;而信托型基金无法人资格。

(2)两者发行的证券种类不同。公司型基金发行的是投资公司的股份,是代表着公司资产所有权的凭证;而信托型基金发行的是基金受益凭证,是有权享有收益的凭证。

(3)投资者地位不同。在公司型基金中,投资者以公司股东的身份出现,有权享有股东的一切收益;而在信托型基金中,投资者以基金收益人的身份出现,有收益分配权,却无权参与基金事务的经营管理。

(4)基金运作的依据不同。在信托资产的运作上,公司型基金依据的是公司章程的有关条款,而信托型基金则依据签订的信托契约。

4、开放式基金和封闭式基金的区别主要包括以下五个方面:

(1)基金发行份额不同。开放式基金发行规模不受限制,其发行在外的基金份额随着基金的业绩、投资者需求的变动而变动;封闭式基金的发行份额受基金规模的限制,在基金存续期间是固定不变的。

(2)基金期限不同。开放式基金一般是无期限的,而封闭式基金一般有一个固定的存续期。我国《证券投资基金法》规定,封闭式基金的存续期应在5年以上。目前,我国封闭式基金的存续期大多在15年左右。

(3)交易场所不同。封闭式基金在募集完成后,基金份额在证券交易所上市交易,投资者在交易所按照市价买卖,交易在投资者之间完成。开放式基金的份额不固定,投资者可以按照基金管理人确定的时间和地点向基金管理人或其销售代理人提出申购、赎回申请,交易在投资者与基金管理人之间完成。

(4)价格形成方式不同。封闭式基金的交易价格主要受二级市场供求关系的影响;开放式基金的买卖价格以基金份额净值为基础,不受市场供求关系的影响。

(5)激励约束机制与投资策略不同。即使封闭式基金表现良好,其扩展能力也受到较大的限制。如果表现不好,由于投资者无法赎回投资,基金经理通常也不会在经营和流动性管理上面临直接的压力。与此不同,如果开放式基金的业绩表现好,通常会吸引新的投资,基金管理人的管理费收入也会随之增加;如果基金表现差,开放式基金则会面临来自投资者要求赎回投资的压力。因此,与封闭式基金相比,开放式基金向基金管理人提供更好的激励约束机制。

但从另一个方面看,由于开放式基金的投资操作常常会受到不可预测的资金流入、流出影响与干扰,因此,必须高度重视基金资产的流动性。相对而言,由于封闭式基金份额固定,

没有赎回压力,基金投资管理人员完全可以根据预先设定的投资计划进行长期投资和全额投资,并将基金资产投资于流动性性对较弱的证券上,这在一定程度上有利于基金长期业绩的提高。

5、我国证券投资基金治理结构的缺陷主要表现在基金份额持有人、托管人和管理人三个方面。

基金份额持有人难以切实行使监督权力,其监督权名存实亡。信托型证券投资基金虽然是独立财产,但是其没有法人资格,证券份额持有人在将其资产委托给基金管理人后,就不能直接干预基金管理人对基金资产的运作和管理,因而监督制约权只能通过出席基金份额持有人大会来行使。而在信托型投资基金治理中,基金份额持有人大会虽然是基金份额持有人表达意愿和行使监督权力的主要机构,但是《中华人民共和国证券投资基金法》规定证券份额持有人大会由基金管理人召集,或者在更换基金管理人及基金管理人无法行使召集权的情况下,由基金托管人召集。这种监督程序的设计,必然妨碍基金份额持有人监督权力的行使。加之基金份额持有人人数众多,彼此高度分散,意见很难统一,又没有一个真正能够代表或反映他们共同意见的机构,很难建立一个行之有效的监督机制去及时解决问题。特别值得一提的是,基金份额持有人对基金管理人的监督是事后的、有限的,带有极大的滞后性、虚弱性,以致基金份额持有人大会往往流于形式。

基金托管人对基金管理人监督的独立性较差。基金托管人对基金管理人的监督和约束不尽如人意,其主要原因有三点:

(1)基金托管人的定位尴尬。从目前的情况来看,基金管理人通常是基金的发起人,因而有权决定基金托管人选任,并且经中国证监会和中国人民银行批准后,有权撤换托管人。换言之,基金管理人往往决定着基金托管人的去留。因而基金托管人必然受到基金管理人的掣肘。

(2)基金托管人的利益束缚。基金托管业务目前已经成为商业银行一项中间业务和利润增长点,现在商业银行是按基金资产净值的0.25%的费率逐日计提托管费,2000年五家托管银行从30多只基金中共提取的托管费超过2亿元,面对如此高的经济利益,基金托管人当然不会冒很高的监督成本和风险去尽监督职能,只要管好清算、交割就万事大吉了。托管人作为一家独立的营利单位,侧重于托管基金资产带来的收益,而对保护投资者的合法权益容易忽视。在利益驱动下,其对基金管理人的监督也容易流于形式。

(3)基金托管人的权利限制。基金托管人虽然管辖基金资产,但是其对该资产的具体

投资运作无权干涉,只是听从基金管理人的指示进行辅助性管理活动。在实际操作过程中,基金托管人只能从表面上来判断基金管理人的投资运作是否守法合规,只要基金管理人的自主交易行为符合清算规则和组合比例限制,基金托管人就无法发表意见。至于自主交易行为的背后有什么黑幕,基金托管人实在无能为力进行监督。

在实际运作中,很容易产生基于基金管理人的道德风险。由于基金管理人是基金资产的实际控制者和决策者,在上述两个监督和约束环节明显弱化的条件下,基金管理人就可能不规范地使用资产、滥用职权,基金组织结构中的一系列监督与制衡机制就难以发挥效力从而引发职业道德风险,其具体包括以下三点:

(1)信息不对称产生的道德风险。信托型基金的投资人与管理人是典型的委托人与代理人的关系。投资者作为委托人在购买证券份额之后,对于基金的运作就缺乏完全的信息,而基金管理人则享有与基金资产有关的详细信息。信息上的不对称使投资人处于不利地位,投资人无法观察管理人的行为或虽可以观察但成本太高,只能观察到结果及基金的业绩,但基金的业绩是由多方面的因素决定的,管理人可以将自身的失误或故意行为归咎于其他影响业绩的因素以逃脱责任。

(2)隐藏行动产生的道德风险。管理人的费用收入虽然有一部分与基金业绩挂钩,但管理人的业绩与投资人的利益存在不一致,管理人全力经营基金会给自身带来成本,但收益却大部分归投资人所有,因此管理人没有足够的动力去尽力为投资人服务。这就是信息经济学上的隐藏行动的道德风险。

(3)隐藏知识产生的道德风险。基金管理人并非通过竞争性遴选机制选择而是一种自然的选择,因此可能造成投资人选择劣质基金管理人管理基金资产,这会给投资人带来风险,因此这也是管理人道德风险产生的根源。

6、12.5*(1+6%)=13.25

7.(200 000*35+300000*40+400000*20+600000*25-30000)/4000000=10.4925

投资学10版习题答案CH18

CHAPTER 18: EQUITY VALUATION MODELS PROBLEM SETS 1. Theoretically, dividend discount models can be used to value the stock of rapidly growing companies that do not currently pay dividends; in this scenario, we would be valuing expected dividends in the relatively more distant future. However, as a practical matter, such estimates of payments to be made in the more distant future are notoriously inaccurate, rendering dividend discount models problematic for valuation of such companies; free cash flow models are more likely to be appropriate. At the other extreme, one would be more likely to choose a dividend discount model to value a mature firm paying a relatively stable dividend. 2. It is most important to use multistage dividend discount models when valuing companies with temporarily high growth rates. These companies tend to be companies in the early phases of their life cycles, when they have numerous opportunities for reinvestment, resulting in relatively rapid growth and relatively low dividends (or, in many cases, no dividends at all). As these firms mature, attractive investment opportunities are less numerous so that growth rates slow. 3. The intrinsic value of a share of stock is the individual investor’s assessment of the true worth of the stock. The market capitalization rate is the market consensus for the required rate of return for the stock. If the intrinsic value of the stock is equal to its price, then the market capitalization rate is equal to the expected rate of return. On the other hand, if the individual investor believes the stock is underpriced (i.e., intrinsic value > price), then that investor’s expected rate of return is greater than the market capitalization rate. 4. First estimate the amount of each of the next two dividends and the terminal value. The current value is the sum of the present value of these cash flows, discounted at 8.5%. 5. The required return is 9%. $1.22(1.05) 0.05.09,or 9% $32.03 k ? =+= 6. The Gordon DDM uses the dividend for period (t+1) which would be 1.05.

投资学期末试题及答案C卷

绝密★启用前 学院 学年第一学期期末考试 级 专业(本/专科)《 投资学 》试卷C 注:需配备答题纸的考试,请在此备注说明“请将答案写在答题纸上,写在试卷上无效”。 一、单项选择题(共 15 题,请将正确答案的代号填写在指定位置,每小题 2分,共 30分) 1、其他条件不变,债券的价格与收益率 ( ) A. 正相关 B. 反相关 C. 有时正相关,有时反相关 D. 无关 2、 市场风险也可解释为 ( ) A. 系统风险,可分散化的风险 B. 系统风险,不可分散化的风险 C. 个别风险,不可分散化的风险 D. 个别风险,可分散化的风险 3、考虑两种有风险证券组成资产组合的方差,下列哪种说法是正确的?( ) A. 证券的相关系数越高,资产组合的方差减小得越多 B. 证券的相关系数与资产组合的方差直接相关 C. 资产组合方差减小的程度依赖于证券的相关性 D. A 和B 4、证券投资购买证券时,可以接受的最高价格是( )。 A .出售的市价 B .到期的价值 C .投资价值 D .票面的价值 5.某一国家借款人在本国以外的某一国家发行以该国货币为面值的债券属 ( )。 A .欧洲债券 B .扬基债券 C .亚洲债券 D .外国债券 6、 市场风险也可解释为。( ) A. 系统风险,可分散化的风险 B . 系统风险,不可分散化的风险 C. 个别风险,不可分散化的风险 D. 个别风险,可分散化的风险 7.如果某可转换债券面额为l 000元,规定其转换比例为50,则转换价格为( )元。 A .10 B .20 C .50 D .100 8. 根据马柯威茨的证券组合理论,下列选项中投资者将不会选择( )组合作为投资对象。 A .期望收益率18%、标准差32% B .期望收益率12%、标准差16% C .期望收益率11%、标准差20% D .期望收益率8%、标准差 11% 9.就单根K 线而言,反映多方占据绝对优势的K 线形状是( )。 A .带有较长上影线的阳线 B .光头光脚大阴线 C .光头光脚大阳线 D .大十字星 10.某公司股票每股收益0.72元,股票市价14.4元,则股票的市盈率为( )。 A .20 B .25 C .30 D .35 11、按投资标的分,基金的类型不包含( ) A. 债券基金 B. 封闭基金 C. 股票基金 D.指数基金 12、以债券类证券为标的物的期货合约,可以回避银行利率波所引起的证券价格变动的风险是() A. 利率期货 B. 国债期货 C. 外汇期货 D.股指期货 13、投资者在确定债券价格时,需要知道该债券的预期货币收入和要求的适当收益率,该收益率又被称为( ). A .内部收益率 B .必要收益率 C .市盈率 D .净资产收益率 14、一般地,银行贷款利率和存款利率的降低,分别会使股票价格发生如下哪种变化( ). A .上涨、下跌 B .上涨、上涨 C .下跌、下跌 D .下跌、上涨 15.( )是指过去的业绩与盈余都有良好表现,而其未来的利润仍能稳定增长的股票 A .成长股 B .投机股 C .防守股 D .绩优股 二、 判断题 (共15题,每小题1分,共15分) 1、股份制实现了资本所有权和经营权的分离。( ) 2、普通股股东只具有有限表决权。 ( ) 3、实际投资是指投资于以货币价值形态表示的金融领域的资产。 ( ) 4、只要经济增长,证券市场就一定火爆。( ) 5、一般来讲,基本分析不能准确预测某种证券的中短期市场价格。( ) 6、市盈率是衡量证券投资价值和风险的指标。( ) 7、基金单位资产净值是指某一时点上每份基金份额实际代表的价值。( ) 8、买进期货或期权同样都有权利和义务。( ) 9、一般认为,市净率越低,表明企业资产的质量越好,越有发展潜力。( ) 10、普通股没有还本要求,股息也不固定,因而不存在信用风险。( ) 11、技术分析是以证券市场的过去轨迹 为基础,预测证券价格未来变动趋势的一种分析方法。( ) 12、技术分析中市场行为涵盖一切信息的假设与有效市场假说不一致。( ) 13、道氏理论认为股市在任何时候都存在着三种运动,即长期趋势、中期趋势、短期趋势运动。( ) 14、实际投资是指投资于以货币价值形态表示的金融领域的资产。 ( ) 15、债券投资的风险相对于股票投资的风险要低。( ) 三、名词解释(共3题,每小题5分,共15分) 1. 可转换债券 2、金融期货 3.市盈率

投资学复习题及答案

投资学 题型;一、选择题6分二、计算题78分三、论述题16分(主要是有效市场假说) 1.假设某一中期国债每12个月的收益率是6%,且该国债恰好还剩12个月到期。那么你预期一张12个月的短期国库券的售价将是多少? 解:P=面值/(1+6%) 2.某投资者的税率等级为20%,若公司债券的收益率为9%,要想使投资者偏好市政债券,市政债券应提供的收益率最低为多少? 解:9%×(1-20%)=7.2% 3.下列各项中哪种证券的售价将会更高? a.利率9%的10年期长期国债和利率为10%的10年期长期国债。 b. 期限3个月执行价格为50美元的看涨期权和期限3个月执行价格为45美元的看涨期权。 c. 期限3个月执行价格为40美元的看跌期权和期限3个月执行价格为35美元的看跌期权。 解:a.利率为10%的10年期长期国债 b.3个月执行价格为45美元的看涨期权 c.期限3个月执行价格为40美元的看跌期权 4.若预期股市将会大幅度上涨,股票指数期权市场上的下列哪项交易的风险最大? a.出售一份看涨期权 b出售一份看跌期权

c购买一份看涨期权 d购买一份看跌期权 解:a.出售一份看涨期权 5.短期市政债券的收益率为4%,应税债券的收益率为6%,当你的税率等级分别为下列情况时,哪一种债券可以提供更高的税后收益率? a.0 b.10% c.20% d.30% 解:当短期市政债券收益率与应税债券收益率税后收益率相等时,设税率为X,则: 6%(1-X)=4%,解得:X=33.3% 由于0、10%、20%、30%都小于33.3% 所以在0、10%、20%、30%的税率时,应税债券可以提供更高的税后收益率。 6.免税债券的利率为6.4%,应税债券的利率为8%,两种债券均按面值出售,当投资者的税率等级为多少时投资两种债券是无差别的? 解:设税率等级为X,则: 8%(1-X)=6.4%,解得X=20% 7.假设你卖空100股IBM的股票,其当前价格为每股110美元。 a.你可能遭受的最大损失是多少? b. 假如卖空时你同时设置了128美元的止购指令,你的最大损失又将是多少? 解:a.无限大

国际投资学试卷及答案

一、单项选择题(每小题1分,共15分) 1、二次世界大战前,国际投资是以( )为主。 A(证券投资 B.实业投资 C.直接投资 D.私人投资 2、国际货币基金组织认为,视为对企业实施有效控制的股权比例一般是( )。A(10, B.25, C.35, D.50, 3、以下哪个不是中国发展对外投资的目的( )。 A(有利于充分利用国外自然资源 B(有利于充分利用国外资金 C(有利于扩大出口,加快国际化进程 D(有利于提高国民收入,增加就业机会 4、下面关于国际直接投资对东道国的技术进步效应描述不正确的是( )。 A(国际直接投资对东道国的技术进步效应主要是通过跨国公司直接转移发挥的 B(跨国公司将技术转让给东道国的全资子公司的方式效应最低 C(合资方式下技术转移效应较高,但转移的技术等级一般较低 D(跨国公司通过与东道国当地企业或机构合作研发将有助于推进东道国技术进步 5、以下国际投资环境评估方法属于动态方法的是( )。 A.道氏评估法 B.罗氏评估法 C.闽氏评估法 D.冷热评估法 6、以下不属于国际投资环境特点的是( )。 A.综合性 B.稳定性 C.先在行 D.差异性 7、被誉为国际直接投资理论先驱的是( )。 A.纳克斯 B.海默 C.邓宁 D.小岛清 8、以下不属于国际储备管理原则的是(a ) A.多样性 B.安全性 C.流动性 D.盈利性

9.一个子公司主要服务于一国的东道国市场,而跨国公司母公司则在不同的市场控制几 个子公司的经营战略是(a )。 A.独立子公司战略 B.多国战略 C.区域战略 D.全球战略 10、对外国政府贷款的说法中不正确的是( d ) A(外国政府贷款常与出口信贷混合使用 B(外国政府贷款利率低,期限长,有时还伴有部分赠款 C. 使用外国政府贷款要支付少量管理费 D(外国政府贷款可用于购置任何国家或地区的设备或原料 11、在证券市场线上,市场组合的β系数为( c )。 A.0 B.0.5 C.1.0 D.1.5 12(以下不属于国际投资环境评价形式的是(b )。 A.专家实地考察 B.问卷调查 C.东道国政府评估 D.咨询机构评估 13、弗农提出的国际直接投资理论是( a )。 A.产品生命周期理论( B.垄断优势理论 C.折衷理论 D.厂商增长理论 14(以下关于国际直接投资对东道国资本形成直接效应的描述不正确的是( )。 A.在起始阶段,无疑是资本流入,是将国外储蓄国内化,一般会促进东道国的资本形成, 形成新的生产能力,对东道国经济增长产生正效应 B.绿地投资能够直接增加东道国的资本存量,对东道国的资本形成有显在的正效应,而 购并投资只是改变了存量资本的所有权,对东道国的资本形成没有直接的效应

投资学第10版习题答案09

CHAPTER 9: THE CAPITAL ASSET PRICING MODEL PROBLEM SETS 1. 2. If the security’s correlation coefficient with the market portfolio doubles (with all other variables such as variances unchanged), then beta, and therefore the risk premium, will also double. The current risk premium is: 14% – 6% = 8% The new risk premium would be 16%, and the new discount rate for the security would be: 16% + 6% = 22% If the stock pays a constant perpetual dividend, then we know from the original data that the dividend (D) must satisfy the equation for the present value of a perpetuity: Price = Dividend/Discount rate 50 = D /0.14 ? D = 50 ? 0.14 = $7.00 At the new discount rate of 22%, the stock would be worth: $7/0.22 = $31.82 The increase in stock risk has lowered its value by 36.36%. 3. a. False. β = 0 implies E (r ) = r f , not zero. b. False. Investors require a risk premium only for bearing systematic (undiversifiable or market) risk. Total volatility, as measured by the standard deviation, includes diversifiable risk. c. False. Your portfolio should be invested 75% in the market portfolio and 25% in T-bills. Then:β(0.751)(0.250)0.75P =?+?= 4. The expected return is the return predicted by the CAPM for a given level of systematic risk. $1$5()β[()] ().04 1.5(.10.04).13,or 13%().04 1.0(.10.04).10,or 10% i f i M f Discount Everything E r r E r r E r E r =+?-=+?-==+?-= ()β[()] .12.18.06β[.14.06]β 1.5.08P f P M f P P E r r E r r =+?-=+?-→==

投资学习题及答案Word版

? 作业1:股票定价 1、假设某公司现在正处于高速成长阶段,其上一年支付的股利为每股 1元,预计今后3年的股利年增长率为10%,3年后公司步入成熟期,从第4年开始股利年增长率下降为5%,并一直保持5%的增长速度。如果市场必要收益率为8%,请计算该股票的内在价值。 (元) 09.40%)5%8(%) 51(%)101(1%)81(1%)81(%)101(1%)81(%)101(1%81%)101(1)()1() 1()1()1()1(3333222323103 1 10=-++??++++?+++?+++?=-++++++=∑=g k k g g D k g D V t t t 注:不管是2阶段,还是3阶段、n 阶段模型,股票估值都是计算期0时点的价格或价值,所以对第2阶段及以后阶段的估值,均需要贴现至0时点。这一点要切记! 2、某公司预计从今年起连续5年每年发放固定股利1元,从第6年开 始股利将按每年6%的速度增长。假定当前市场必要收益率为8%,当前该股票价格为50元,请计算该公司股票的内在价值和净现值,并对当前股票价格的高低进行判断。 (),该股票被高估。 (元)元0949064068611811811 5 5 1<-=-==-+??++ +=∑ =NPV .P V NPV )(.%) %(%) (%)(%V n n

3、某股份公司去年支付每股股利1元,预计在未来该公司股票股利按 每年6%的速率增长,假定必要收益率为8%,请计算该公司股票的内在价值。当前该股票价格为30元,请分别用净现值法和内部收益率法判断该股票的投资价值。 (1)净现值法: )(% %%) (V 元5368611=-+?= 。低估,建议购买该股票,所以当前股票价格被023>=-=P V NPV (2)内部收益率法: 30=% 6%)61(1-+?r , r =9.5%>8%(必要收益率) 当前股票价格被低估,建议购买该股票。 4、某上市公司上年每股股利为0.3元,预计以后股利每年以3%的速 度递增。假设必要收益率(贴现率)是8%。试用股利定价模型计算该股票的内在价值。若该股票当时股价为5元,请问该股票是被低估了还是被高估了?应如何操作该股票? 股票内在价值(元)186383130.% %%) (.V =-+?= (元)1815-186..P V NPV ==-= 该股票被低估,应该买入。

《投资学》练习题及答案

《投资学》练习题及答案 一、单项选择题 1、下列行为不属于投资的是( C )。 A. 购买汽车作为出租车使用 B. 农民购买化肥 C. 购买商品房自己居住 D. 政府出资修筑高速公路 2、投资的收益和风险往往( A )。 A. 同方向变化 B. 反方向变化 C. 先同方向变化,后反方向变化 D. 先反方向变化,后同方向变化 3、购买一家企业20%的股权是( B )。 A. 直接投资 B. 间接投资 C. 实业投资 D. 金融投资 4、对下列问题的回答属于规范分析的是( C )。 A. 中央银行再贷款利率上调,股票价格可能发生怎样的变化? B. 上市公司的审批制和注册制有何差异,会对上市公司的行为以及证券投资产生哪些不同的影响? C. 企业的投资应该追求利润的最大化还是企业价值的最大化? D. 实行最低工资制度对企业会产生怎样的影响? 5、市场经济制度与计划经济制度的最大区别在于( B )。 A. 两种经济制度所属社会制度不一样 B. 两种经济制度的基础性资源配置方式不一样 C. 两种经济制度的生产方式不一样 D. 两种经济制度的生产资料所有制不一样 6、市场经济配置资源的主要手段是( D )。 A. 分配机制 B. 再分配机制 C. 生产机制 D. 价格机制 7、以下不是导致市场失灵的原因的是( A )。 A. 市场发育不完全 B. 垄断 C. 市场供求双方之间的信息不对称 D. 分配不公平 二、判断题 1、资本可以有各种表现形态,但必须有价值。(√) 2、无形资本不具备实物形态,却能带来收益,在本质上属于真实资产范畴。(√) 3、证券投资是以实物投资为基础的,是实物投资活动的延伸。(√) 4、直接投资是实物投资。(√) 5、间接投资不直接流入生产服务部门。(√) 6、从银行贷款从事房地产投机的人不是投资主体。(×) 7、在市场经济体制下,自利性是经济活动主体从事经济活动的内在动力。(√) 8、产权不明晰或产权缺乏严格的法律保护是市场本身固有的缺陷。(×)

《金融投资学》试题及参考答案(2005年)

山东大学《金融投资学》试题 经济学院2003级(B卷) 姓名:学号:成绩: 一、单项选择题(5分,每题0.5分) 1.我国公司法规定发行公司债券的条件正确的是()。 A.股份有限公司的净资产额不低于人民币6000万元 B.有限责任公司的净资产额不低于人民币3000万元; C.累计债券总额不超过公司净资产的40%; D.最近三年对股东连续分配 2.英国属于一种典型的()的证券市场管理体制。 A.集中立法管理型 B.自律管理型 C.二级分级管理型 D.三级分级管理型 3.公司破产后,对公司剩余财产的分配顺序是()。 A.银行债权,普通债权,优先股票,普通股票 B.普通债权,银行债权,普通股票,优先股票 C.普通股票,优先股票,银行债权,普通债权 D.优先股票,普通股票,银行债权,普通债权 4.以下关于保证金交易的说法错误的是()。 A.是一种融资融券交易 B.有多头和空头交易两种情况 C.本质上是一种期货交易 D.又称信用交易 5.除按规定分得本期固定股息外,还可再参与本期剩余盈利分配的优先股,称为()。 A.累积优先股 B.非累积优先股 C.参与优先股 D. 股息可调优先股6.不是普通股股东享有的权利主要有()。 A.公司重大决策的参与权 B.选择管理者 C.剩余资产分配权 D.股票赎回权 7.道-琼斯工业指数股票取自工业部门的( )家公司。 A.15 B.30 C.60 D.100 8.马科维茨资产组合理论的基本假设不包括()。 A.投资者的风险厌恶特性 B.有效市场假说 C.投资者的不满足性 D. 不计税收和交易成本 9.关于契约型基金和公司型基金的区别错误的说法是() A.资金的性质不同 B. 基金投资方式不同 C.发行的证券不同 D.投资者的权限不同 10.下列说法正确的是()。 A.资本市场线描述的是单个证券与市场组合的协方差与其预期收益率之间

投资学10版习题答案17

CHAPTER 17: MACROECONOMIC AND INDUSTRY ANALYSIS PROBLEM SETS 1. Expansionary (looser) monetary policy to lower interest rates would stimulate both investment and expenditures on consumer durables. Expansionary fiscal policy (i.e., lower taxes, increased government spending, increased welfare transfers) would stimulate aggregate demand directly. 2. A depreciating dollar makes imported cars more expensive and American cars less expensive to foreign consumers. This should benefit the U.S. auto industry. 3. This exercise is left to the student; answers will vary. Successful students will likely discuss an industry's profitability, leverage, and growth opportunities, especially in relation to general macroeconomic conditions. 4. A top-down approach to security valuation begins with an analysis of the global and domestic economy. Analysts who follow a top-down approach then narrow their attention to an industry or sector likely to perform well, given the expected performance of the broader economy. Finally, the analysis focuses on specific companies within an industry or sector that has been identified as likely to perform well. A bottom-up approach typically emphasizes fundamental analysis of individual company stocks and is largely based on the belief that undervalued stocks will perform well regardless of the prospects for the industry or the broader economy. The major advantage of the top-down approach is that it provides a structured approach to incorporating the impact of economic and financial var iables, at every level, into analysis of a company’s stock. One would expect, for example, that prospects for a particular industry are highly dependent on broader economic variables. Similarly, the performance of an individual company’s

证券投资学习题及答案

一:名词解释: 风险: 未来结果的不确定性或损失. 股票: 股份有限公司在筹集资金时向出资人或投资者发行的的股份凭证,代表股东对股份公 司的所有权. 证券市场: 股票,债券,证券投资基金,金融衍生工具等各种有价证券发行和买卖的场所. 经济周期: 由于受多种因素的影响,宏观经济的运行总是呈现出周期性变化,一般包括四个阶 段:即萧条,附属,繁荣,衰退. 财政政策: 通过财政收入和财政支出的变动来影响宏观经济活动水平的经济政策. 成长型产业: 依靠技术进步,推出新产品,提供更优质的服务及改善经营管理,可实现持续成长. 产业生命: 周期:产业经历一个有产生到成长再到衰落的发展演变过程. 财务杠杆: 总资产和所有者权利的比值. 杜邦分解: 将资产用净资产收益率(ROE),总资产收益率(ROA),财务杠杆(FL),销售净利率 (PM),总资产周转率(TAT)表现出来的形式。 市盈率: 股票理论价值和每股收益的比例. 股利贴现模型: 满足假设“股票的价值等于未来用虚线现金流的现值”的模型。 二:简答题 1.简述普通股股票的基本特征和主要种类。 基本特征:不可偿性,参与性,收益性,流通性,价格的波动性和风险性 主要种类:按上市地区划分:A股,B股H股N股S股 按股票代表的股东权利划分:优先股,普通股 其他分类:记名股票和无记名股票,有票面价值股票和无票面值股票,单一股 票和复数股票,表决权股票和无表决权股票 2.金融衍生工具的主要功能有哪些? 衍生工具通过组合单个基础金融工具,利用衍生工具的多头或空头,转移风险,事先避 险目的,衍生工具一招所有交易者对未来市场发现价格,价格的预期定价,两大功能: 转移风险,发现价格 3.简述证券市场的基本功能 融通资金,资本定价,资本配置,转换机制,宏观调控 4.套利定价理论的思想是什么?它与资本资产定价模型的差异和联系是什么? 套利定价理论(APT)的思想是套利均衡; APT所做的假设比资本资产定价模型(CAPM)少很多,其核心是假设不存在套利机会,APT认为,资产价格受多方面因素的影响,其表现形式是一个多因素模型,APT 在更广泛的意义上建立了证券收益与宏观经济中其他因素的联系,相对于CAPM而言 更具有实用性,并且其套利均衡思想为将来的期权定价的推导提供了重要的思想武器。 5货币政策的变动对证券市场价格有何影响? 增加货币供应量一方面证券市场的资金增多,另一方面通货膨胀也使人们为了保值而购买证券,从而推动证券价格上扬,反之亦然;利率的调整通过决定证券投资的机会 成本和影响上市公司的业绩来影响证券市场价格;中央银行在公开市场买进证券时,对 证券的有效需求增加,促进证券价格的上扬,反之亦然。 6证券投资的产业投资需遵循哪些原则? 顺应产业结构演进的趋势,选择有潜力的产业进行投资;对处在生命周期不同阶段的产业们不同的投资者,不同性质的资金应有不同的处理;正确理解国家的产业政策,把

投资学试题及答案分析

《投资学》复习题 一、单项选择题 1、如果你相信市场是()有效市场的形式,你会觉得 股价反映了所有相关信息,包括那些只提供给内幕人士的信息。 a. 半强式 b. 强式 c. 弱式 d. a 、b 和c 2.很多情况下人们往往把能够带来报酬的支出行为称为。 A 支出 B 储蓄 C 投资 D 消费3、当其他条件相同,分散化投资在那种情况下最有效?()a. 组成证券的收益不相关 b. 组成证券的收益正相关 c. 组成证券的收益很高 d. 组成证券的收益负相关 4.如果强式有效市场假定成立,下列哪一种说法是正确的?()A、未来事件能够被准确地预测。B、价格能够反映所有可得 到的信息。 C、证券价格由于不可辨别的原因而变化。起伏。 5. 市场风险也可解释为( )。 a. 系统风险,可分散化的风险 b. 散化的风险 c. 个别风险,不可分散化的风险 D 、价格不 系统风险,不可分 d. 个别风险,可分散

6.半强式有效市场假定认为股票价格( 测的。 7. 对已经进行贴现,尚未到期的票据转做一次贴现的行为称为 () A.再贴现 B .承兑 C .转贴现 D .多次贴现 8 、其他条件不变,债券的价格与收益率( )。 a. 正相关 b. 反相关 c. 有时正相关,有时反相关 d. 无关 9. 在红利贴现模型中, 不影响贴现率 k 的因素是( ) A 、 真实无风险回报率 B 、 股票风险溢价 C 、 资产回报率 D 、 预期通胀率。 10. 我国现行的证券交易制度规定,在一个交易日内,除首日上 市证券 外,每只股票或基金的交易价格相对上一个交易日收市价 的涨跌幅度不得超过。 A 5% B 10 % C 15% D 20 % 11、在合约到期前,交易者除了进行实物交割,还可以通过来结 束交 易。 A 投机 B 对冲 C 交收 D 主动放弃 A 、反映了已往的全部价格信息 公开可得信息。 B 、反映了全部的 C 、反映了包括内幕信息在内的全部相关信息 D 、是可以预

投资学第10版课后习题答案

CHAPTER 7: OPTIMAL RISKY PORTFOLIOS PROBLEM SETS 1. (a) and (e). Short-term rates and labor issues are factors that are common to all firms and therefore must be considered as market risk factors. The remaining three factors are unique to this corporation and are not a part of market risk. 2. (a) and (c). After real estate is added to the portfolio, there are four asset classes in the portfolio: stocks, bonds, cash, and real estate. Portfolio variance now includes a variance term for real estate returns and a covariance term for real estate returns with returns for each of the other three asset classes. Therefore, portfolio risk is affected by the variance (or standard deviation) of real estate returns and the correlation between real estate returns and returns for each of the other asset classes. (Note that the correlation between real estate returns and returns for cash is most likely zero.) 3. (a) Answer (a) is valid because it provides the definition of the minimum variance portfolio. 4. The parameters of the opportunity set are: E (r S ) = 20%, E (r B ) = 12%, σS = 30%, σB = 15%, ρ = From the standard deviations and the correlation coefficient we generate the covariance matrix [note that (,)S B S B Cov r r ρσσ=??]: Bonds Stocks Bonds 225 45 Stocks 45 900 The minimum-variance portfolio is computed as follows: w Min (S ) =1739.0) 452(22590045 225)(Cov 2)(Cov 2 22=?-+-=-+-B S B S B S B ,r r ,r r σσσ w Min (B ) = 1 = The minimum variance portfolio mean and standard deviation are:

投资学试卷及答案

************2009学年01学期 专业 07 级《投资学》期末试卷(答题卷)(A) (考试形式:开卷) 一、单选题(共10分,每小题1分) 1.狭义证券指( C ). A. 商品证券 B. 货币证券 C. 资本证券 D. 其他证券 2.( D )是指过去的业绩与盈余都有良好表现,而其未来的利润仍能稳定增长的股票A.成长股B.投机股C.防守股D.绩优股 3.期权交易是一种( B )有偿转让的交易方式. A.合约 B.权利 C.资本 D.投机 4.( B )是证券投资者对证券商所作的业务指示. A.开户 B.委托 C.清算 D.交割 5.( C )也称高新技术板市场,即为一些达不到上市标准的高新技术公司发行股票并为其上市交易提供机会的交易市场. A.一级市场 B.初级市场C.二板市场 D.柜台交易市场 6.深发展公布分红方案:每10股送5股,其除权日前一日的收盘价为15元,其除权价为( C ). A.11 B. 12 C. 10 D. 13 7.投资者在确定债券价格时,需要知道该债券的预期货币收入和要求的适当收益率,该收益率又被称为( B ). A.内部收益率 B.必要收益率 C.市盈率 D.净资产收益率 8.X股票的β系数为1.7,Y股票的β系数为0.8,现在股市处于牛市,请问若要短期获得较大的 收益,则应该选哪种股票? ( A ) A.X B.Y C.X和Y的某种组合 D.无法确定 9.一般地,银行贷款利率和存款利率的降低,分别会使股票价格发生如下哪种变化( B ). A.上涨、下跌 B.上涨、上涨 C.下跌、下跌 D.下跌、上涨 10.移动平均线最常见的使用法则是( B ). A.威廉法则 B.葛兰维尔法则 C.夏普法则 D.艾略特法则 二、多选题(共20分,每小题4分) 1.根据基金单位是否可增加或赎回,投资基金可分为( AC ).A.开放式基金 B.契约型基金 C.封闭式基金 D.公司型基金2.关于证券投资基金,下列正确的有( BCE ). A.证券投资基金与股票类似 B.证券投资基金投向股票、债券等金融工具 C.其风险大于债券 D.其风险小于债券 E.其收益小于股票 3.下面结论正确的是( BCE ). A.通货膨胀对股票市场不利 B.对国际化程度较高的证券市场,币值大幅度波动会导致股价下跌 C.税率降低会使股市上涨 D.紧缩性货币政策会导致股市上涨 E.存款利率和贷款利率下调会使股价上涨 4.技术分析有它赖以生存的理论基础——三大假设,它们分别是( ADE ).A.市场行为包括一切信息 B.市场是完全竞争的 C.所有投资者都追逐自身利益的最大化 D.价格沿着趋势波动,并保持趋势 E.历史会重复 5.属于资本资产定价模型的假设条件的有( ACD ) . A.投资者都依据组合的期望收益率和方差选择证券组合 B.投资者愿意接受风险 C.投资者对证券的收益和风险及证券间的关联性具有完全相同的预期 D.资本市场没有摩擦 三、简答题(共30分,每小题6分) 1.简述证券投资过程的五个主要环节? :证券投资过程的五个主要环节包括: (1)确定证券投资政策;(1分) (2)进行证券投资分析;(1分) (3)组建证券投资组合;(1分) (4)投资组合的修正;(2分) (5)投资组合业绩评估.(1分)

2020年投资学试题及答案(精选干货)

投资学复习要点 投资学的考试,都要尽可能给出图表、公式,比如简答题和论述题,如果你仅仅是文字描述,最多得一半的分,这个答题的规则和惯例要切记。 一、概念题 1.风险与收益的最优匹配 即是在一定风险下追求更高的收益;或是在一定收益下追求更低的风险。对风险与收益的量化以及对投资者风险偏好的分类,是构建资产组合时首先要解决的一个基础问题。2.优先股特点 1、优先股通常预先定明股息收益率。 2、优先股的权利范围小。 3、如果公司股东大会需要讨论与优先股有关的索偿权,即优先股的索偿权先于普通股,而次于债权人。3.资本市场的无差异曲线 对于一个特定风险厌恶的投资者而言,任意给定一个资产组合,根据他对风险的态度,按照期望收益率对风险补偿的要求,就可以得到一系列满意程度相同(无差异)的证券组合。

4.资本市场的无差异曲线 5.风险溢价 风险溢价是指超过无风险资产收益的预期收益,这一溢价为投资的风险提供了补偿。其中的无风险资产,是指其收益确定,从而方差为零的资产.一般以货币市场基金或者短期国债作为无风险资产的代表品. 6.风险资产的可行集(Feasible Set ) 可行集又称为机会集,由它可以确定有效集。可行集代表一组证券所形成的所有组合,也就是说,所有可能的组合位于可行集的边界上或内部。一般而言,这一集合呈现伞形,具体形状依赖于所包含的特定证券,它可能更左或更右、更高或更低、更胖或更瘦。

7.资本配置线 对于任意一个由无风险资产和风险资产所构成的组合,其相应的预期收益率和标准差都落在连接无风险资产和风险资产的直线上.该线被称作资本配置线(capital allocation line,CAL)。E(rc)=rf+ [E (rp)-rf]......感谢聆听 二、简答题 1.风险厌恶型投资者效用曲线的特点 1,斜率为正.即为了保证效用相同,如果投资者承担的风险增加,则其所要求的收益率也会增加。对于不同的投资者其无差异曲线斜率越陡峭,表示其越厌恶风险:

投资学10版习题答案14

CHAPTER 14: BOND PRICES AND YIELDS PROBLEM SETS 1. a. Catastrophe bond—A bond that allows the issuer to t ransfer “catastrophe risk” from the firm to the capital markets. Investors in these bonds receive a compensation for taking on the risk in the form of higher coupon rates. In the event of a catastrophe, the bondholders will receive only part or perhaps none of the principal payment due to them at maturity. Disaster can be defined by total insured losses or by criteria such as wind speed in a hurricane or Richter level in an earthquake. b. Eurobond—A bond that is denominated in one currency, usually that of the issuer, but sold in other national markets. c. Zero-coupon bond—A bond that makes no coupon payments. Investors receive par value at the maturity date but receive no interest payments until then. These bonds are issued at prices below par value, and the investor’s return comes from the difference between issue price and the payment of par value at maturity (capital gain). d. Samurai bond—Yen-dominated bonds sold in Japan by non-Japanese issuers. e. Junk bond—A bond with a low credit rating due to its high default risk; also known as high-yield bonds. f. Convertible bond—A bond that gives the bondholders an option to exchange the bond for a specified number of shares of common stock of the firm. g. Serial bonds—Bonds issued with staggered maturity dates. As bonds mature sequentially, the principal repayment burden for the firm is spread over time. h. Equipment obligation bond—A collateralized bond for which the collateral is equipment owned by the firm. If the firm defaults on the bond, the bondholders would receive the equipment. i. Original issue discount bond—A bond issued at a discount to the face value. j. Indexed bond— A bond that makes payments that are tied to a general price index or the price of a particular commodity. k. Callable bond—A bond that gives the issuer the option to repurchase the bond at a specified call price before the maturity date.