初级会计实务知识点汇总

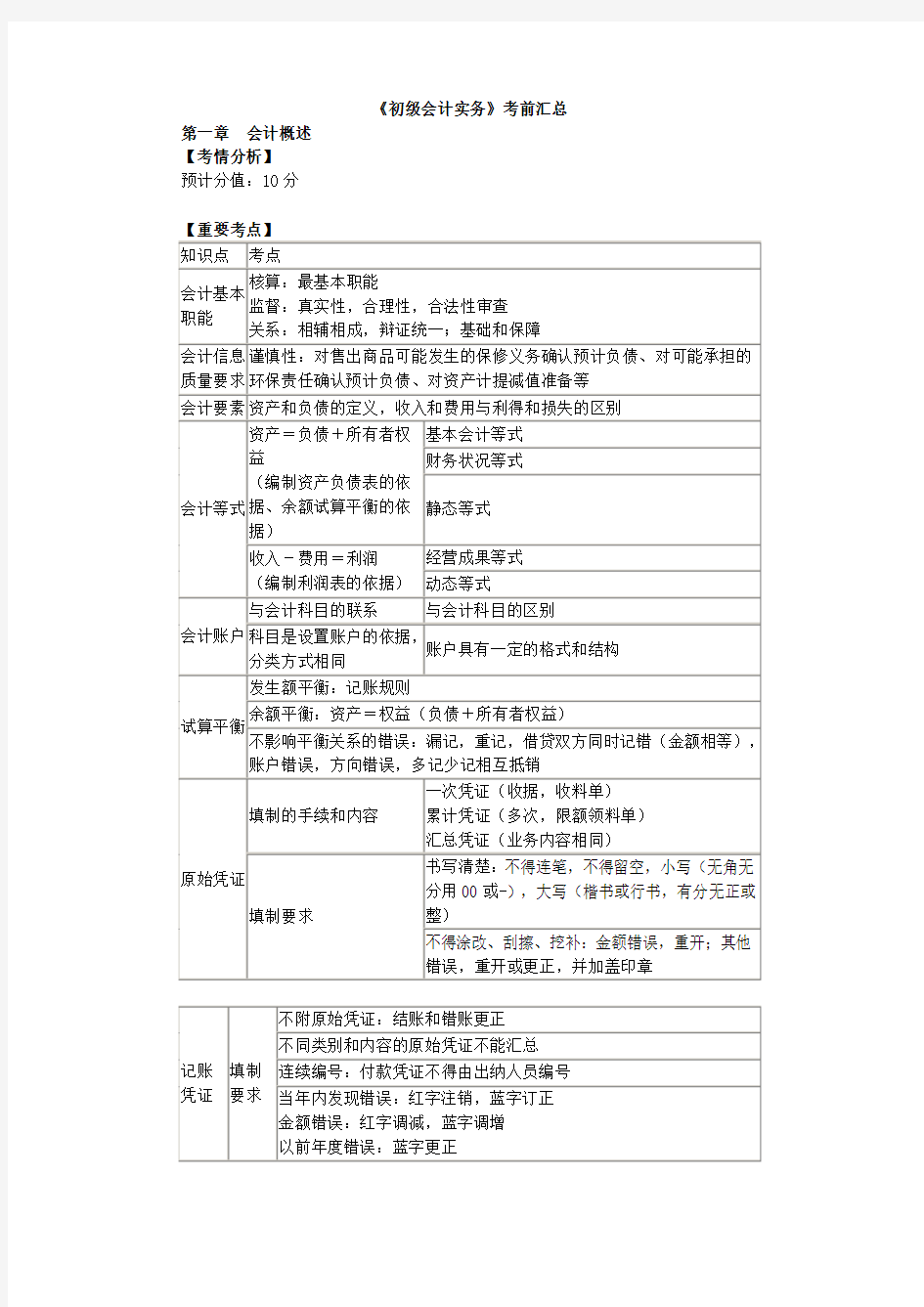

《初级会计实务》考前汇总第一章会计概述

【考情分析】

预计分值:10分

【重要考点】

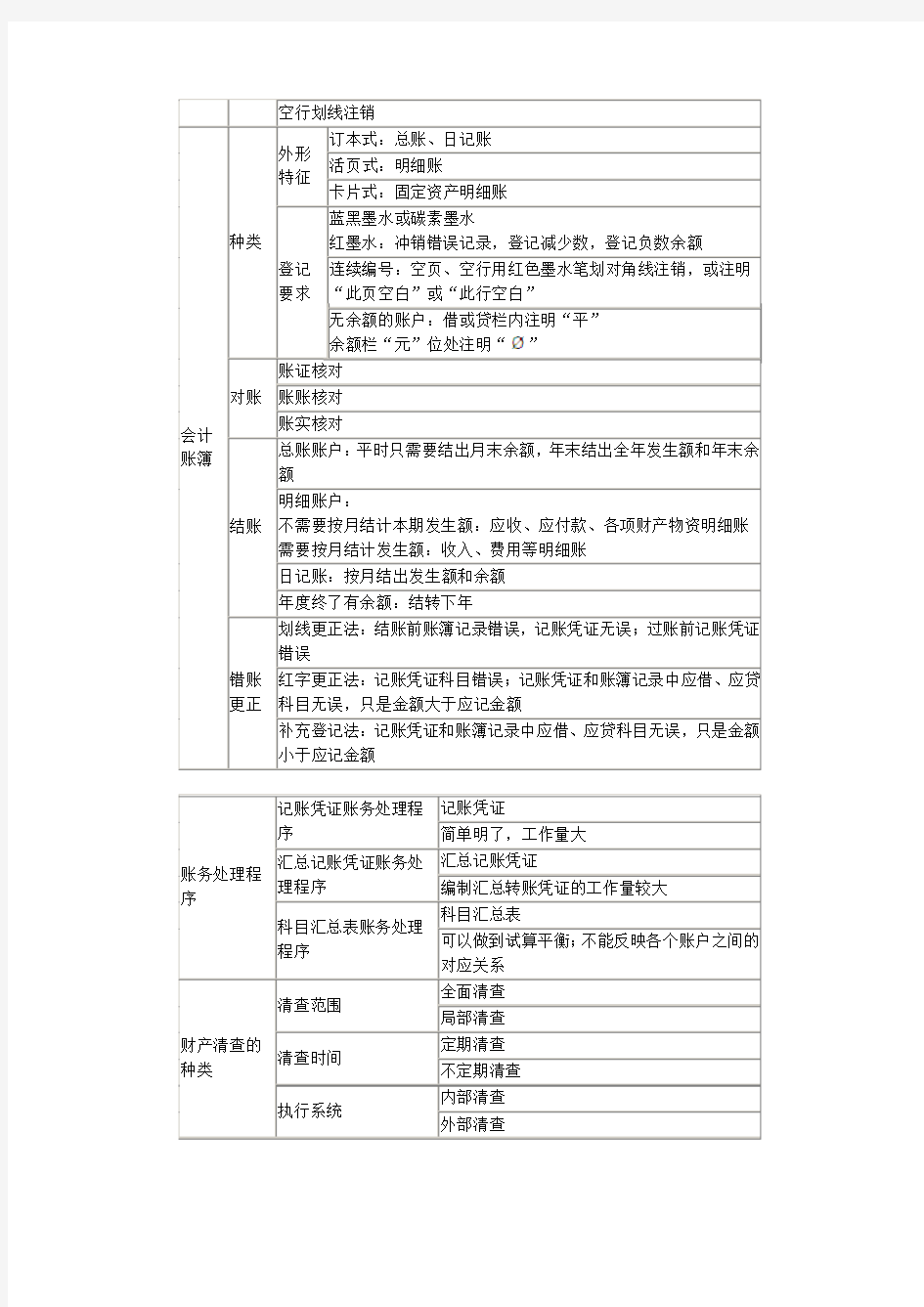

无余额的账户:借或贷栏内注明“平”余额栏“元”位处注明“”

第二章资产

第三章负债

第四章所有者权益

第五章收入、费用和利润

第六章财务报表——资产负债表

第七章管理会计基础

例:(1)为生产AB两种产品,共发生职工薪酬100万元。按照产品生产工时进行分配,A产品所耗工时为60小时,B产品耗时40小时。

则分配率=100/(60+40)=1。A产品应分配的职工薪酬=60×1=60(万元),B产品应分配的职工薪酬=40×1=40(万元)。

(2)为生产AB两种产品,共发生职工薪酬100万元。按照产品生产数量进行分配,A 产品数量为40件,B产品数量为60件。

则分配率=100/(40+60)=1。A产品应分配的职工薪酬=40×1=40(万元),B产品应分配的职工薪酬=60×1=60(万元)。

直接分配法:

【例题·单选题】甲公司有供电和供水两个辅助生产车间,2014年1月供电车间供电80 000度,费用120 000元,供水车间供水5 000吨,费用36 000元,供电车间耗用水200吨,供水车间耗电600度,甲公司采用直接分配法进行核算,则2014年1月供水车间的分配率是()。

A.7.37

B.7.625

C.7.2

D.7.5

『正确答案』D

『答案解析』分配率=待分配的辅助生产费用/对辅助生产车间以外的其他部门提供的产品或劳务总量=36 000/(5 000-200)=7.5。

交互分配法:

①交互分配

【例题】某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2014年1月,供水车间交互分配前实际发生的生产费用为54 000元,供水总量为300 000吨(供电车间耗用30 000吨,基本生产车间耗用210 000吨,行政管理部门耗用60 000吨)。计算供水车间的交互分配率。

【解析】供水车间的交互分配率=54 000/300 000=0.18

交互分配法:

①交互分配

辅助生产车间①应负担的费用=①耗用量×②交互分配率

如:接前边例题,供电车间应负担的水费=30 000×0.18=5 400(元)

【例题】某企业设有供电和机修两个辅助生产车间,本月份根据辅助生产明细账知悉:供电车间发生的费用为3 520元,机修车间发生的费用为3 360元,具体情况如表所示:

【解析】①交互分配

供电车间的交互分配率=3 520/44 000=0.08

机修车间的交互分配率=3 360/4 200=0.8

供电车间应负担机修车间的费用=200×0.8=160(元)

机修车间应负担供电车间的费用=4 000×0.08=320(元)

供电车间应负担机修车间的费用:供电车间转入的费用,机修车间转出的费用

机修车间应负担供电车间的费用:机修车间转入的费用,供电车间转出的费用

②对外分配

辅助生产车间的实际费用(对外)=待分配的费用+转入的费用-转出的费用

供电车间的实际费用=3 520+160-320=3 360(元)

机修车间的实际费用=3 360+320-160=3 520(元)

对外分配率=(实际费用)/对外提供的劳务或产品总量

供电车间的对外分配率=3 360/(44 000-4 000)=0.084

机修车间的对外分配率=3 520/(4 200-200)=0.88

各受益部门应分配的费用=该部门的耗用量×对外分配率

管理部门应负担的电费=2 000×0.084=168(元)

管理部门应负担的机修费=100×0.88=88(元)

约当产量比例法:

在产品约当产量=在产品数量×完工程度

例:月末有在产品100件,完工程度50%,则在产品约当产量=100×50%=50(件)【例题】某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为:第一道工序160小时,第二道工序240小时。为简化核算,假定各工序内在产品完工程度平均为50%。计算在产品的约当产量。假设每道工序在产品数量均为100件。

【解析】第一道工序的完工程度=160×50%/400×100%=20%。则第一道工序的约当产量=100×20%=20(件)

第二道工序的完工程度=(160+240×50%)/400×100%=70%。则第二道工序的约当产量=100×70%=70(件)

约当产量比例法:

完工产品成本=完工产品产量×单位成本

在产品成本=在产品约当产量×单位成本

【例题】某公司C产品本月完工产品产量3 000个,在产品数量400个,完工程度按平均50%计算。C产品本月月初在产品和本月耗用直接材料成本共计1 360 000元。材料费用按约当产量比例分配。

在产品约当产量=400×50%=200(件)

单位成本=1 360 000/(3 000+200)=425(元)

完工产品成本=3 000×425=1 275 000(元)

在产品成本=200×425=85 000(元)

【例题】某公司C产品本月完工产品产量3000个,在产品数量400个,完工程度按平均50%计算。C产品本月月初在产品和本月耗用直接材料成本共计1 360 000元。材料在开始生产时一次投入。

单位成本=1 360 000/(3 000+400)=400(元)

完工产品成本=3 000×400=1 200 000(元)

在产品成本=400×400=160 000(元)

产品成本计算方法:

第八章政府会计基础

【考情分析】

预计分值:7~8分

【重要考点】

一、财政授权支付方式:

1.申请额度100万元(收到授权支付到账通知书)

借:零余额账户用款额度 100

贷:财政补助收入100

2.支用额度80万元

借:事业支出等80

贷:零余额账户用款额度80

3.注销剩余20万额度

借:财政应返还额度20

贷:零余额账户用款额度20

4.下年初恢复额度

借:零余额账户用款额度20

贷:财政应返还额度20

二、财政直接支付方式:

假设本年财政授权支付额度100万元,发生支出80万元1.申请支付

借:事业支出80

贷:财政补助收入80

2.年末

借:财政应返还额度20

贷:财政补助收入20

3.下一年支出上年度剩余20万

借:事业支出20

贷:财政应返还额度20

三、固定资产:

四、结转结余:

财政资金:

“财政补助收入”及“财政补助支出”均需结转到“财政补助结转”;符合结余性质的“财政补助结转”,结转到“财政补助结余”中。

专项资金:

“专项资金收入”及“专项资金支出”均需结转到“非财政补助结转”;留归本单位的“非财政补助结转”,结转到“事业基金”中。

非专项资金:

“非专项资金收入”及“非专项资金支出”均需结转到“事业结余”,后转入“非财政补助结余分配”中。“非财政补助结余分配”最终需要转入“事业基金”中。

经营资金:

“经营收入”及“经营支出”均需结转到“经营结余”,若“经营结余”为贷方余额,转入“非财政补助结余分配”中。

【答疑解惑】

1.不定项选择题做题方法有没有好的做题方法?

①有无“根据”。如:题目表述为“根据资料(1)······”,则先读题,然后只读资料(1),完成对应小题。

②无“根据”,通常资料不是很长。通读资料,然后做题。

2.第八章能否战略性放弃?

第八章可以战略性放弃,但是考前可以多看或多听两遍本节课程,从而拿到一定的分数。

3.考前需要如何做题?

若未进行系统的习题练习,一定要通过网校的机考系统,进行一次模拟考试,从而熟悉机考系统。

4.多选题如何做?

多选题在初级考试中难度较大,比较喜欢考文字表述性的内容,需要靠大家平时的积累。