2013年上市公司分红前100

2013年上市公司分红前100

The central enterprises wage regional competition

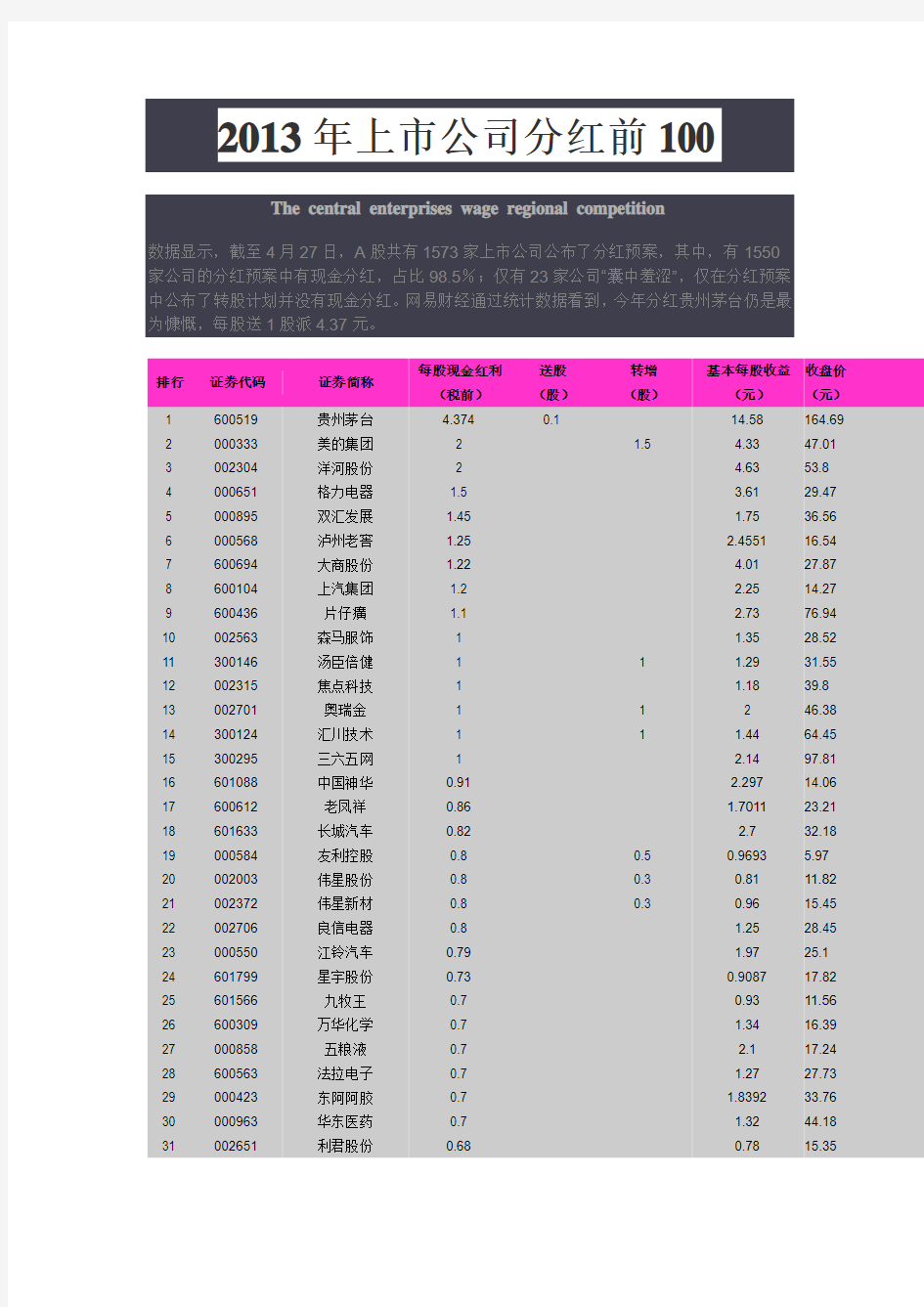

数据显示,截至4月27日,A股共有1573家上市公司公布了分红预案,其中,有1550家公司的分红预案中有现金分红,占比98.5%;仅有23家公司“囊中羞涩”,仅在分红预案中公布了转股计划并没有现金分红。网易财经通过统计数据看到,今年分红贵州茅台仍是最为慷慨,每股送1股派4.37元。

排行证券代码证券简称每股现金红利

(税前)

送股

(股)

转增

(股)

基本每股收益

(元)

收盘价

(元)

1 600519 贵州茅台 4.374 0.1 14.58 164.69

2 00033

3 美的集团 2 1.5 4.33 47.01

3 00230

4 洋河股份 2 4.63 53.8

4 000651 格力电器 1.

5 3.61 29.47

5 000895 双汇发展 1.45 1.75 36.56

6 000568 泸州老窖 1.25 2.4551 16.54

7 600694 大商股份 1.22 4.01 27.87

8 600104 上汽集团 1.2 2.25 14.27

9 600436 片仔癀 1.1 2.73 76.94

10 002563 森马服饰 1 1.35 28.52

11 300146 汤臣倍健 1 1 1.29 31.55

12 002315 焦点科技 1 1.18 39.8

13 002701 奥瑞金 1 1 2 46.38

14 300124 汇川技术 1 1 1.44 64.45

15 300295 三六五网 1 2.14 97.81

16 601088 中国神华0.91 2.297 14.06

17 600612 老凤祥0.86 1.7011 23.21

18 601633 长城汽车0.82 2.7 32.18

19 000584 友利控股0.8 0.5 0.9693 5.97

20 002003 伟星股份0.8 0.3 0.81 11.82

21 002372 伟星新材0.8 0.3 0.96 15.45

22 002706 良信电器0.8 1.25 28.45

23 000550 江铃汽车0.79 1.97 25.1

24 601799 星宇股份0.73 0.9087 17.82

25 601566 九牧王0.7 0.93 11.56

26 600309 万华化学0.7 1.34 16.39

27 000858 五粮液0.7 2.1 17.24

28 600563 法拉电子0.7 1.27 27.73

29 000423 东阿阿胶0.7 1.8392 33.76

30 000963 华东医药0.7 1.32 44.18

31 002651 利君股份0.68 0.78 15.35

32 600000 浦发银行0.66 2.194 9.84

33 600481 双良节能0.65 0.6425 11.14

34 600729 重庆百货0.65 2.1 20.88

35 002570 贝因美0.65 0.6 1.13 25.66

36 600036 招商银行0.62 2.3 10.07

37 000989 九芝堂0.6 0.76 12.59

38 002619 巨龙管业0.6 0.24 14.07

39 002650 加加食品0.6 1 0.7 18.02

40 600271 航天信息0.6 1.18 18.41

41 002612 朗姿股份0.6 1.17 20.12

42 601877 正泰电器0.6 1.53 24.34

43 002294 信立泰0.6 1.27 28.2

44 002393 力生制药0.6 1.63 31.75

45 002595 豪迈科技0.6 1.5818 41.08

46 002275 桂林三金0.55 0.71 16.1

47 603366 日出东方0.53 0.77 13.4

48 600315 上海家化0.51 1.19 34.09

49 600397 安源煤业0.5 0.2508 4.06

50 600177 雅戈尔0.5 0.61 6.82

51 600660 福耀玻璃0.5 0.96 8.36

52 000987 广州友谊0.5 0.86 9.46

53 002242 九阳股份0.5 0.62 9.91

54 601567 三星电气0.5 0.7 10.08

55 002489 浙江永强0.5 0.55 10.82

56 300181 佐力药业0.5 1.2 0.56 10.85

57 600362 江西铜业0.5 1.03 12.23

58 002251 步步高0.5 0.7271 13.07

59 002397 梦洁家纺0.5 1 0.65 15.04

60 002550 千红制药0.5 1 1.17 16.35

61 002557 洽洽食品0.5 0.75 16.72

62 600066 宇通客车0.5 1.43 16.89

63 600859 王府井0.5 1.5 16.99

64 002581 万昌科技0.5 0.63 17.15

65 002001 新和成0.5 0.5 1.22 19.36

66 300078 中瑞思创0.5 0.51 22.12

67 300342 天银机电0.5 1.01 24.73

68 000869 张裕A 0.5 1.53 25.05

69 002588 史丹利0.5 0.3 1.81 29.95

70 002412 汉森制药0.5 1 0.75 30.65

71 002626 金达威0.5 0.6 0.57 30.8

72 002661 克明面业0.5 1.05 31.33

73 002713 东易日盛0.5 1.05 31.35

74 300171 东富龙0.5 0.5 1.28 31.5

75 300183 东软载波0.5 1.07 33.65

76 300360 炬华科技0.5 0.25 0.25 2.29 36.68

77 002508 老板电器0.5 0.25 1.51 36.97

78 300381 溢多利0.5 1.619 41.01

79 300294 博雅生物0.5 1.09 41.23

80 000513 丽珠集团0.5 1.65 41.99

81 300336 新文化0.5 1 1.1952 47.95

82 300382 斯莱克0.5 2.1 54.52

83 300298 三诺生物0.5 0.5 1.25 56.25

84 603288 海天味业0.5 1 2.26 67.55

85 603000 人民网0.5 1 0.99 73

86 000538 云南白药0.5 0.5 3.34 86.04

87 000024 招商地产0.48 0.5 2.447 17.2

88 600741 华域汽车0.47 1.34 9.04

89 600389 江山股份0.47 1.5293 36.98

90 601166 兴业银行0.46 2.16 10.22

91 002553 南方轴承0.45 1 0.5425 10.59

92 603555 贵人鸟0.45 0.8066 11.38

93 600897 厦门空港0.45 1.4775 14.48

94 600600 青岛啤酒0.45 1.461 38.88

95 601318 中国平安0.45 3.56 39.01

96 600266 北京城建0.44 0.2 1.4444 7.66

97 600015 华夏银行0.435 1.74 8.47

98 601006 大秦铁路0.43 0.85 6.69

99 600786 北新建材0.43 1.574 14.79 100 601808 中海油服0.43 1.49 16.92

上市公司分红问题探

我国上市公司分红问题的探讨 本课程在教学过程中有关于普通股价值的计算问题,通过红利贴现模型来计算普通股价值,也就是通过上市公司的现金分红贴现来计算普通股的现值。某种意义上上市公司持续一段时间的分红情况决定了公司的价值。这是书本上的理论,它建立在同股同权,法律法规比较健全的资本市场的基础之上,就我国而言,对于上市公司分红的问题则一直有不断的争论:是不是只有长期稳定分红的公司才是值得投资的公司?不分红的上市公司就一定是业绩差的公司?上市公司只要大比例分红就会得到投资者的赞同?从这些年中国A股市场的情况看,这些答案可能都是否定的,从中可以探讨为何我们的市场现金分红没有普遍化?为何有了上市公司分红了,市场还是有很大反对的声音? 中国A股的上市公司过去一般对现金分红都很“吝啬”,大部分热衷于转增股份或者送股。说白了,现金分给股东还不如自己手里拿着。所以过去若干年,市场的投资者都极力要求上市公司进行现金分红,以此来标准来判别该上市公司是不是“蓝筹”股。所以近年来,A股上市公司现金分红的公司更多了,从理论上讲,现金分红应该是鼓励的,也是一个上市公司价值的体现,但A股市场的现实却并不如理论上所阐述的那样,部分上市公司的现金分红确招来更多的讨论。首先,监管部门为了迎合市场的需要,出台了再融资政策与现金分红挂钩的政策,现金分红已经已成为上市公司能否再融资的考核条件,并且要考核上市公司“最近三年历次分红派息情况”。因此,很多市公司的派现都是奔着再融资而来的,在部分上市公司而言,派现不过是公司为了获得再融资资格而不得不做的行为。 其次,过去,上市公司大股东通过种种手段,来获取上市公司的资源,由于监管的严格,现在这种做法越来越少了,由于我国上市公司大股东一股独大,再加大股东获得股份成本很低的历史原因,现金分红(特别是高比例现金)成为了大股东获取上市公司资源的重要手段,大量分红派现的现金都流入到大股东的腰 1 包,上市公司对发展需要的资金,则在通过二级市场增发的方式获取大量资金,如此往复,大股东可获得极大利益。 第三,派现(特别是高派现)作为一种炒作题材往往被机构所利用。少许的派现是难以对投资者构成吸引力的,但高派现往往引人注目。然而,令人深感失望的是,一些高派现公司的分配预案往往能被先知先觉的机构投资者事先获悉,于是,方案还未出台,股价已被炒到了高处,等方案出后之时,机构正好借利好出货,高派现因此而变成了套牢中小散户的陷阱。 第四,派现并不能使投资者真正受益。因为上市公司派发现金红利时都要作除息处理,这就使得上市公司提供的红利忽然间化为乌有。投资者不仅得不到任何的回报,相反还要倒贴10%的税收,以至上市公司派现越多,投资者损失越大。既然如此,这种只能给投资者带来损失的派现,要它何用?很多投资者反而希望上

中国上市公司名单

中国上市公司名单 温岭114黄页网 2010-02-28 中国上市公司名单 中国上市公司名单以序列号排列 600000~600100 浦发银行(600000)邯郸钢铁(600001)齐鲁石化(600002)东北高速(600003)武钢股份(600005)东风汽车(600006) 中国国贸(600007)首创股份(600008)上海机场(600009)钢联股份(600010)华能国际(600011)皖通高速(600012) 华夏银行(600015)民生银行(600016)上港集箱(600018)宝钢股份(600019)上海电力(600021)中海发展(600026) 中国石化(600028)南方航空(600029)中信证券(600030)三一重工(600031)楚天高速(600035)招商银行(600036) 歌华有线(600037)哈飞航空(600038)四川路桥(600039)中国联通(600050)宁波联合(600051)浙江广厦(600052) 江西纸业(600053)黄山旅游(600054)万东医疗(600055)中技贸易(600056)厦新电子(600057)五矿发展(600058) 古越龙山(600059)青岛海信(600060)中纺股份(600061)双鹤药业(600062)皖维高新(600063)南京高科(600064) 宇通客车(600066)葛州坝(600068)银鸽投资(600069)浙江富润(600070)凤凰光学(600071)江南重工(600072) 上海梅林(600073)南京中达(600074)新疆天业(600075)青鸟华光(600076)国能集团(600077)澄星股份(600078) 人福科技(600079)金花股份(600080)东风电仪(600081)海泰发展(600082)博讯数码(600083)同仁堂(600085) 多佳股份(600086)中视传媒(600088)特变电工(600089)啤酒花(600090)明天科技(600091)精密股份(600092) 禾嘉股份(600093)华源股份(600094)哈高科(600095)云天化(600096)华立科技(600097)广州控股(600098) 林海股份(600099)清华同方(600100) 600101~600200 莱钢股份(600102)青山纸业(600103)上海汽车(600104)永鼎光缆(600105)永鼎光缆(600105)美尔雅(600107) 亚盛集团(600108)中科英华(600110)稀土高科(600111)长征电器(600112)长征电器(600112)宁波东睦(600114) 东方航空(600115)中国卫星(600118)浙江东方(600120)郑州煤电(600121)郑州煤电(600121)兰花科创(600123) 金健米业(600127)弘业股份(600128)太极集团(600129)波导股份(600130)波导股份(600130)乐凯胶片(600135)

我国旅游业上市公司发展现状

我国旅游业上市公司发展现状、问题与对策 内容提要:伴随着旅游业的迅速发展,越来越多的旅游企业开始通过资本市场获取资金, 利用上市进行品牌宣传,旅游上市公司正逐渐成为我国旅游产业化经营的重要形式。同时,旅游上市公司也暴露出主营业务不鲜明、整体效益滑坡等值得关注的问题。为此,本文全 面总结和分析了我国旅游上市公司的发展现状与特征,面临的困难与问题;并在此基础上,提出了促进旅游上市公司发展的对策建议。 关键词:旅游上市公司现状问题 改革开放以后,我国旅游业凭借资源优势和市场需求的拉动,取得了迅猛的发展。十几 年来,国内旅游业产值增长速度一直高于GDP 的增长速度,目前旅游业总产值近8000亿元,约占GDP的5%,旅游业已成为国民经济中的一个重要产业和新的经济增长点。旅游 上市公司作为这样一个蓬勃发展产业的重要主体,其发展水平、经营状况、面临的困难与 制约因素等,都是十分值得关注和研究的课题。然后,近年来关于我国旅游产业、旅游经 济的研究比较多,关于旅游上市公司的文献却不多见。为了弥补以往研究的缺漏,促进旅 游上市公司及旅游产业的持续、健康发展,本文依托旅游上市公司的年报资料,全面总结 和分析我国旅游上市公司的发展状况、存在的主要问题与今后的发展策略。 一、我国旅游业及旅游上市公司的基本情况 (一)我国旅游业发展概况 经过多年发展,我国旅游业从无到有,从小到大,产业形象日益鲜明,产业规模不断壮大,已成为具有国际竞争优势的产业之一。2005年旅游业总收入达7600多亿元,比上一 年增长12%以上。其中接待入境旅游者1.2亿人次,居全球第四位;国际旅游收入达290 多亿美元,居全球第六位;国内旅游人数达到12.1亿人次,旅游收入为5200多亿元,比

上市公司的定期报告和分红派息公告

. 上市公司的定期报告和分红派息公告 上市公司应当定期向证监会和证券交易声所提供报告。定期报告包括中期报告和年度报告两种,中期报告在每个会计年度的前6个月结束后60日内提交;年度报告在线个会计年度结束后120日内提交,年度报告应经注册会计师审计。中期报告和年度报告均应符合国家的会计制度和证监会的有关规定,由上市公司授权的董事会或者经理签字,并由上市公司盖章。 本资料来自:中企资料网— 上市公司的中期报告应当包括下列内容: 1.公司财务报告; 2.公司管理部门对公司财务善和经营成果的分析; 3.涉及公司的重大诉讼事项; 4.公司发行在外股票的变动情况; 5.公司提交给有表决权的股东审议的重要事项; 6.证监会要求载明的其他内容。 上市公司的年度报告应当包括下列内容: 1.公司简况; 2.公司的主要产品或者主要服务项目情况; 3.公司所在行业简况; 4.公司所拥有的重要的工厂、矿山、房地产等财产简况; 5.公司发行在外股票的情况,包括持有公司5%以上发行在外普通股的股东名单及前10名最大的股东的名单; 6.公司股东的数量; 7.公司董事、监事和高级管理人员简况、持股情况和报酬; 8.公司及其关联人一览表和简况; 9.公司近3年或者成立以来的财务信息摘要; 10.公司管理部门对公司财务状况和经营成果的分析; 11.公司发行在外债券的变动情况; 12.涉及公司的重大诉讼事项; 13.经注册会计审计的公司最近2个年度的比较财务报告及期附表、注释;该上市公司为控股公司的,还应当包括最近2个年度的比较合并财务报告; 14.证监会要求载明的其他内容。 上市公司的分红派息事宜属重大信息,按照证监会的规定,应当公告予以披露。分红派息决议经股东大会通过后,应报送有关部门审批,然后再公告。分红派息公告的主要内容是:公司的基本情况;公司的资产状况和经营范围;分红派息期间之内的公司经营业绩和资产负债情况;分红派息的主要事项,包括分红派息依据、分红派息对象、分红派息方案、分红派息实施办法等内容。采用送配股形式分红派息的,还应公告送股的资金来源和配股的资金投向以及效益预测。 上市公司的分红派息一般应委托证券经营机构作为承销商办理有关事宜。上市公司分红派息公告分

上市公司分红方案分析报告

分红方案分析 投资收益的构成 上市公司分红的规则与程序 上市公司分红的形式与内容 上市公司分红水平分析 上市公司分红过程中的复杂状态投资收益的构成 进入1996年后,由于我国宏观经济形势的好转及宏观政策的转变,我国股市出现了一个持续一年多的牛市行情。在这-轮行情中,追捧绩优股,热炒公司业绩成为与往年不同的最主要特点。如四川长虹、深发展等股票,因为公司业绩优异,股价一涨再涨,而一些公司业绩较差的股票,其价格不涨反跌。投资者如果误买了这些股票,就可能饱尝牛市套牢之苦。 投资者看中上市公司的业绩,是一种巨大的进步,这说

明我国的投资者已经逐渐走向成熟,我国的股市也逐步朝着健康的方向发展。但是我们也不能不看到,在我国目前的股市中,绝大多数人看中公司业绩,并不是以公司业绩来投资,而是用公司业绩去投机,人们往往是将公司业绩作为一个投机的题材,进行短线炒作以博取差价。这种状况的形成有其深刻的原因。 一般来讲,投资者看中上市公司的业绩并不是投资的根本目的,其投资的根本目的是追求收益最大化。投资者获取收益的大小,决定着投资者的行为方式。也就是说投资者行为完全受利益驱动,在特定的市场中,如果投资获得的收益大于投机获得的收益,投资者必然趋向于投资;如果投机获得的收益大于投资获得的收益,投资者必然倾向于投机。而投资者获得收益的大小,首先与上市公司的分红有关。上市公司分红问题是一个关系到股票市场发展的、带有根本性的问题,它直接涉及到上市公司能够给股东多少投资回报。只有当上市公司能够支付给股东满意的投资回报时,人们才愿意向上市公司投资,否则人们只能去投机,博 取短线差价,而股市也只能成为一个高度投机的市场。应当注意的是,上市公司的分红问题并不是一个简单的数量比较问题,有些效益好的上市公司分红比例不高,而投资者仍然愿意向这些公司长期投资,因为这些公司具有较好的成长性,投资者购买的是这些公司的未来,是为了获取长期的差

中国高铁产业链部分相关上市公司名单

一场事故,让中国高铁踏入一场巨大的噩梦之中。 7月23日晚间杭深线永嘉至温州南间,两列列车发生追尾事件,造成了巨大的人员、财产损失,也引起所有人对高铁安全问题的拷问。 我们相信这是一个系统性的问题,高铁产业链中的上市公司无法逃脱干系。在中国高铁这个庞大的产业链中,这是最详尽的上市公司名单,我们追寻最有价值的真相。 庞大产业链 2010年我国铁路投资达到史无前例的8426亿元,庞大的投资也催生了股市上蔚为可观的高铁板块。 4月22日修订后的“十二五”高铁规划则把2015年的高铁目标“十二五”期间新线投产总规模控制在3万公里以内,安排基建投资万亿元,到2015年全国快速铁路万公里左右。 如此庞大的投资,虽然不及前铁道部部长刘志军规划的在万亿,但也足以催生出一条庞大的产业链。 据21世纪网记者调查的情况来看,实际参与到中国高铁链条中的有32家上市公司。 其中,中国北车和中国南车负责的是动车组和城轨地铁车辆;工程承包商中国中铁、中国铁建,动车组和配件生产商晋亿实业、太原重工、马钢股份等,信息技术系统供应商辉煌科技、新北洋、世纪瑞尔等。此外,还有奥克股份、东方雨虹、中鼎股份等上市公司。 新公司不断涌现 而除了这些,一些本来名不见经传的公司也被发现参与到高铁建设中来。 比如今年5月份刚刚上市的佳讯飞鸿(为这条线路提供了“MDS多媒体指挥调度系统”。 根据佳讯飞鸿官方网站的消息,铁路数字调度通信系统,是铁路行车调度指挥和信息联络的重要通信设备,直接关系到铁路运输生产的安全和效能。可以彻底实现铁路调度、车站\站场通信数字化,适应铁路通信的未来发展趋势。 而全国18个路局,共计使用佳讯公司的设备达到数千套,在铁路调度市场占有较大份额,成为铁路调度设备最大的供应商。如京广线、温福客专、甬台温客专等线路。 同时,今创安达虽不是上市公司,但是也在这次事故中被挖掘出来。本次事故发生地温福线的防灾系统主要为今创安达提供。

中国上市公司股权激励的现状及对策研究

中国上市公司股权激励的现状及对策研究 摘要:当今企业竞争的实质就是人才的竞争,在全球化的冲击下中国上市公司将面临更加激烈的人才竞争。在这种环境下,企业更应该吸引并留住人才,提高公司的核心竞争力。而股权激励就是解决该问题的有效方法之一。文章从股权激励的理论基础出发,通过对中国上市公司股权激励的现状进行分析,并以2011年116家上市公司为参考数据进行论证,详细的指出了我国上市公司股权激励机制存在的问题,其中包括上市公司股权激励治理结构不完善、缺乏强有效的资本市场等。同时以步步高和微软两大国内外上市企业为例,总结两者实施股权激励的成功方法,并针对上市公司存在的问题提出了建立健全上市公司股权激励治理机制、订立股票期权计划、实施员工持股制度等有效措施。 关键词:股权激励;上市公司;人才竞争;股票期权 The Study about the Current Situation and Countermeasure of the Chinese Listed Corporation’s Stock Incentive Compensation Abstract: Nowadays, the talent competition is the essence of the enterprise's competition. Under the shock of globalization, Chinese listed company will face more severe competition for personnel. On this kind of condition, the enterprises should attract and retain talents, improve the com pany’s core competitiveness. And stock incentive compensation is one of the effective methods to solve the problem. This paper based on the theory of the stock incentive compensation, through the analysis of present situation of Chinese listed corporations’ stock incentive compensation, and also has a demonstration of the 116 listed Corporations on 2011 as the reference data. It pointed out the problems exist in the stock incentive compensation mechanism of Chinese listed company, which is the imperfection of the governance structure of the listed company’s stock incentive compensation, a lack of the efficient capital market and so on. Meanwhile, this paper takes the two examples of BBK and Microsoft domestic and foreign listed companies, summarizes the successful methods of the implementation of the stock incentive compensation from them, and according to the problem which is in the listed corporation, this paper came up with some effective measures like establish and improve the corporation mechanism of the listed company, make a plan for the stock option, put into effect the system of employee’s stock ownership. Keywords:Stock Incentive Compensation; Listed Company; Talent Competition; Stock Option

医疗器械上市公司名单

中国医疗器械上市公司 601607 上海医药部分医疗器械上海1994 600055 万东医疗X放射北京1997.5 600587 新华医疗消毒灭菌X放射山东2002.9 600718 东软股份医用影像 600763 通策医疗口腔医疗浙江1996 600196 复兴医药8个医疗器械公司上海 600288 大恒科技放疗系统北京2000 600661 新南洋上海交大南洋医疗器械公司上海1993 600056 中国医药部分医疗器械销售、北京 600079 人福医药药品、计生用品器械武汉1997.6 600690 青岛海尔制冷设备洁净柜山东1993 600216 浙江医药部分医疗器械销售浙江1999.10 600855 航天长峰麻醉机北京2005.1 中小企业板: 002016 世荣兆业威尔科技超声波器械广东2004 002030 达安基因医学检验、病理检验、试剂广东2004.8 002432 九安医疗电子血压计、低频治疗仪生产天津2010

000603*ST 威达广东1996 002223 鱼跃医疗医疗设备上海2008.4 002022 科华生物检验、生化分析仪、试剂上海2004 000566 海南海药主营医药人工耳蜗海南1994 002144 宏达高科威德耳B 超浙江2007.8 000676 思达高科其中两个公司有医疗影像河南1996.12 000423 东阿阿胶医药体温计、血压计山东1996.7 000705 浙江震元医药、两个公司有器械销售浙江1997 创业板 300003 乐普医疗支架北京2009.10 300030 阳普医疗实验室设备广州2009.12 300015 爱尔眼科眼科医院湖南2009.10 00325HK创生控股生产及销售骨科植入器械。江苏2005 00233HK 铭源医疗蛋白芯片体检上海2002 00853HK微创医疗支架、骨科器械上海2010 08143HK华夏医疗综合医院 00648HK 中国仁济医疗伽玛刀等肿瘤设备租赁香港 08116HK 中国公共医疗医院管理软件香港2007 00801HK 金卫医疗采写输血设备耗材、血液科医院香港2001 08130HK 杏林医疗信息国康医疗器材公司

上市公司分红现状存在问题与发展趋势

我国上市公司分红的历史、现状与特征 我国上市公司的股利分配政策 1993年12月公布(1994年7月1日实施)的《公司法》对股份有限公司的利润分配做了明确规定:其中第三章第103条规定,股份有限公司股东大会行使职权包括“审议批准公司的利润分配方案和弥补亏损方案”。 第六章第177条规定:“公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金,并提取利润的5%至10%列入公司法定公益金。公司法定公积金累计额为公司注册资本的50%以上的,可不再提取。公司的法定公积金不足以弥补上一年度公司亏损的,在依照前款规定提取法定公积金和法定公益金之前,应当先用当年利润弥补亏损。公司在从税后利润中提取法定公积金后,经股东大会决议,可以提取任意公积金。公司弥补亏损和提取公积金、法定公益金后所余利润,股份有限公司按照股东持有的股份比例分配。股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金、法定公益金之前向股东分配利润的,必须将违反规定分配的利润退还公司。” 第178条还规定:“股份有限公司依照本法规定,以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政主管部门规定列入资本公积金 的其他收入,应当列为公司资本公积金。”第179条:“公司的公积金用于弥补公司的亏损,扩大公司生产经营或者转为增加公司资本。股份有限公司经股东大会决议将公积金转为资本时,按股东原有股份比例派送新股或者增加每股面值。但法定公积金转为资本时,所留存的该项公积金不得少于注册资本的百分之二十五。” 1993年12月证监会关于上市公司送配股的暂行规定:为加强证券市场管理,使上市公司的运作规范化,现根据《股票发行与交易管理暂行条例》规定上市公司向股东送股应符合以下条件: 已按规定弥补亏损(如果有的话)、提取法定盈余公积金和公益金;动用公积金送股后留存的法定盈余公积金和资本公积金不少于股本的50%;发送的股票限于普通股,发送的对象为根据股东大会决议规定的日期持有该公司股票的全体普通股股东;因送股增加的股本额与现一财务年度内配股增加的股本额两者

上市公司收益分配案例分析(作业版)

市公司收益分配 案例分析 班级: 财务管理一班学号:113 姓名: xx 、中外收益分配政策对比一)、我国上市公司利润分配政策 目前,我国的上市公司主要采取现金股利和股票股利两种分红方式。在证券市场建立的初期,采取现金股利形式分红的上市公司较少,随着证券市场的发展,采取现金股利形式分红的公司越来越多。 案例江苏康缘药业股份有限公司2010 年度利润分配方案(摘录) 1、分配年度:2010 年度。 2、本次分配以公司总股本415,646,691股为基数,向全体股东每10 股派发 现金红利 0.6 元(含税)。 3、每股税前现金红利金额 0.06 元。 4、对于持有公司无限售条件A 股股份的个人股东(包括证券投资基金),公司按10%的税率代扣个人所得税后,实际派发现金红利为每股 0.054元。对于持有公司无限售条件A股股份的合格境外机构投资者 (QFI D,公司委托中国证券登记结算有限责任公司上海分公司按照扣除10%企业所得税后的金额,即每股人民币 0.054 元进行派发;如该类股东在本公告刊登之日起10个工作日内向公司提供相

关纳税证明文件: 1)以居民企业身份向中国税务机关缴纳了企业所得税的纳税凭证;2)以居民企业身份向中国税务机关递交的企业所得税纳税申报表; (3)该类股东虽为非居民企业,但其本次应获得的红利属于该类股东在中国境内设立的机构、场所取得的证明文件。由本公司核准确认有关股东属于居民企业股东后,安排不代扣代缴10%企业所得税,并由本公司向相关股东补发相应的现金红利款每股 0.00 元。 如果该类股东未能在规定的时间内提供证明文件,则本公司将按照10%的税率代扣代缴QFII股东的红利所得税。对于其他非居民企业,我公司未代扣代缴所得税,由纳税人在所得发生地缴纳。对于属于《企业所得税法》项下居民企业含义的持有公司无限售条件A 股股份的机构投资者的所得税自行缴纳,实际发放现金红利为每股人民币 0.06 元。 二)、国外上市公司利润分配政策 在国外发达的证券市场中,上市公司分红收益分配方案大致可以分为4 种形式。 (1)现金股利形式。即上市公司分红时向股东分派现金。这种分红方式可以使股东获得直接的现金收益,方法简便,是分红的主要形式。但是在确定分派现金比例时,往往存在公司与股东之间的矛盾。分派现金过多,受到股东的欢迎,但是公司用于扩大再生产的资金就会减少,不利于公司的长远发展。而分派现金过少,虽然公司扩大再生产的资金增加,但是股东的眼前利益受到影响,从而影响公司股票的价格。 (2)股票股利形式。即上市公司以本公司的股票代替现金作为股利向股东分红的一种形式。这种分红形式即送红股的形式。所送红股是由红利转增资本或盈余公积金转增资本形成的,属于无偿增资发行股票。由于所送股票是按股东所持股份的比例分派的,每位股东在公司拥有的权益不发生变化。同时,这种分红方式只是使公司帐户上的一部分留存收益转化为股本,公司的资产及负债并未受到影响。送红股方式的好处在于,现金股利可保留在公司内部,防止其流出公司,既增加了公司的资本,又扩大了公

完善上市企业分红管理提升投资者水平

完善上市企业分红管理提升投资者水平 论文关键词:上市公司分红制度建议 论文摘要:文章分别分析研究我国上市公司分红的状况和特点,以及境外市场上市公司现金分红的状况和特点,总结境外上市公司股利政策和现金分红的经验,提出完善我国上市公司现金分红的建议。 一、我国上市公司分红的状况和特点 (一)总体状况 我国上市公司的股利分配有两种基本形式,即现金股利(派现或称分红)与股票股利(送红股或称送股)。尽管上市公司通常在公布股利分配方案的时宣布转增,但转增并不属于股利分配的范畴。以wind的数据为基础进行统计可以发现,从总体看,我国上市公司股利分配表现为以下特点: 1.2000年以前发放现金股利的公司比例起伏较大,但2000年以后趋于稳定。1995年以前,我国上市公司发放现金股利的比例较高;占所有上市公司比例的50%以上;1996年至1999年,发放现金股利的公司比例大幅降低,仅为30%左右;2000年以后,基本稳定在50%~60%之间。 2.发放股票股利的公司比例逐渐减少,公积金转增股本仍是许多公司的偏好。1992-1993年,高达80%以上的公司采取发放股票股利的方式;1993-1996年,选择发放股票股利的上市公司比例超过一半。1996年以后,选择发放股票股利的上市公司比例逐年减少,2001年后该比例降到10%以下。尽管目前发放股票股利的公司比例下降到较低水平,但公积金转增股本仍是许多公司的偏好。1999年以来,上市公司采取公积金转增股本的比例一直在10%上下波动。 3.我国上市公司的股息率仍处于较低水平,但逐年有所增加。我国上市公司的股息率一直处于较低水平。1998年以前上市公司股息率远低于同期一年期银行储蓄存款利率。1999年以后,由于我国一年期银行储蓄存款利率已降至较低水平,而上市公司股息率上升,因此两者的差距有所缩小。2001年以后,我国上市公司股息率逐年有所提高,2004年以后年平均股息率均超过1%。 4.不分配公司的比例逐渐上升,近年维持在50%左右。1994年以前,不分配的上市公司数量不到10%;1995年以后,不分配的上市公司比例逐渐提高,

中国上市公司之力现状以及未来设想

中国上市公司治理现状及未来工作设想 ----在G20、OECD2015公司治理峰会上的讲话 姚峰 2015年4月10日 感谢主持人。女士们,先生们: 下午好! 非常感谢会议主办方邀请我参加此次论坛,我是中国上市公司协会执行副会长姚峰。中国证监会主席肖钢先生,因重要公务未能应邀前来演讲。他对本次会议十分关注,指派我前来参会。借此机会,我向各位简要介绍一下中国公司治理发展的现状和未来的工作设想。 首先,我简要介绍下中国资本市场的情况。经过20多年的发展,中国已经初步建立了多层次资本市场体系。在股票市场上,有主板、中小板、创业板、全国中小企业股转公司等四个板块。2014年,企业通过股票市场共融资750亿美元,比2013年增加了近70%。2014年,股票市场总市值6.1万亿美元,为GDP的58.37%。 下面,我们一起简单回顾一下中国公司治理的发展历史。中国的公司治理制度是在国有企业改革和股份制企业发展过程中逐步得以探索和建立的。在此过程中,我们积极参考、借鉴了包括OECD在内的国际组织和其他国家的先进经验,比如建立独立

董事制度等。经过20多年的努力,中国已基本建立了较为健全的公司治理法律法规体系,企业公司治理的质量和水平有了显著的提高。特别是作为公众公司的上市公司,政府相关部门和证券监管部门对其公司治理提出了更高的要求,其公司治理质量较其他类型企业的平均水平高。 自2002年中国证监会和国家经贸委联合发布《上市公司治理准则》开始,经过10多年发展,目前,以信息披露为基础的市场监督机制和以市场为导向的公司治理外部约束机制已初步形成。同时,根据中国的企业文化和股权特点,在国际通用的公司治理基本原则和框架下,形成了具有中国特色的公司治理结构。如同时设置监事会和独立董事,强化外部审计和内控体系建设等。在实践中,股东会、董事会、监事会、经理层相互制衡、协同合作,使公司管理水平和经营质量得到了不断提高,信息披露逐步规范,有效地保护了股东、投资者,特别是中小投资者的利益。曾经困扰中国资本市场发展的上市公司大股东与上市公司关系不清、大股东资金侵占问题得到了较好的解决。 但是,由于中国的公司治理实践,无论是当初的制度建立还是后续的改革、完善,都是政府导向行为,企业自主、自愿参与的程度不高,这造成了有些公司治理的细节规定不太适合企业的具体情况和实际需求,还需要进一步的优化和完善。20多年的

中国上市公司前500强完整名单

--------------------------------------------------------------------------------------------------------------- 中国上市公司名单 本名单覆盖范围包括在中国境内外上市的所有中国公司,所依据数据为上市公司在各证券交易所正式披露信息。 第一名是依旧是中石化,第二名中石油,中移动排名下降一位,为第四名。 中国上市公司前500强完整名单 排名上年排名公司名称收入(百万元) 净利润(百万元) 1 1 中国石油化工股份有限公司2786045 63496 2 2 中国石油天然气股份有限公司2195296 115323 3 4 中国建筑股份有限公司571516 15735 4 3 中国移动有限公司560413 127197 5 5 中国工商银行股份有限公司536945 238532 6 7 中国铁建股份有限公司484313 8479 7 6 中国中铁股份有限公司483992 7355 8 8 上海汽车集团股份有限公司480980 20752 9 9 中国建设银行股份有限公司460746 193179 10 11 中国农业银行股份有限公司421964 145094 11 10 中国人寿保险股份有限公司405379 11061 12 12 中国银行股份有限公司366091 139432 13 14 中国平安保险(集团)股份有限公司299372 20050 14 13 中国交通建设股份有限公司296227 11950 15 15 中国电信股份有限公司283073 15207 16 -- 中国人民保险集团股份有限公司257002 6069 17 18 中国联合网络通信股份有限公司256265 2368 18 19 中国神华能源股份有限公司250260 47661 19 20 中国海洋石油有限公司247627 62781 20 16 中国冶金科工股份有限公司221120 -6952 21 21 联想集团有限公司210799 3615 22 17 宝山钢铁股份有限公司191512 10386 23 23 中国太平洋保险(集团)股份有限公司171451 5077 24 25 中国人民财产保险股份有限公司162856 9273 25 30 江西铜业股份有限公司158556 5216 26 24 中国铝业股份有限公司149479 -8234 27 22 五矿发展股份有限公司149388 -380 28 29 交通银行股份有限公司147337 58373 29 34 国药控股股份有限公司135797 1789 30 26 华能国际电力股份有限公司133967 5869

我国上市公司分红制度的问题和对策

龙源期刊网 https://www.360docs.net/doc/156962279.html, 我国上市公司分红制度的问题和对策 作者:张晓冬 来源:《科技经济市场》2015年第12期 摘要:上市公司分红制度是衡量证券市场成熟度和吸引力的重要标志。但目前在我国资 本市场上,上市公司重筹资、轻分红现象明显,证券市场的分红存在着很多不合理的现象,有待于进一步完善。本文分析了我国上市公司分红制度的现状,对我国上市公司分红制度存在的问题进行了深度剖析,并对进一步完善分红制度提出了应对策略。 关键词:上市公司;分红制度;应对策略 1 我国上市公司分红制度的现状 (一)我国上市公司分红现状 分红是指股份公司将当年的收益,按照一定的规定提取法定公积金、公益金等项目后向股东发放红利的一种分配方式。一般来说,上市公司实现分红的方式有以下三种:以上市公司当年的利润派发现金或新股或以公司盈余公积金转增股本。2010-2014年A 股上市公司分红情况见附表。 从附表中可以看到,A股上市公司实现分红的数量2010年为1304家、2011年为1610家、2012年为1799家,2013年为1866家、2014年为1650家,占同期上市公司总家数的比例2010年为66.70%、2011年为72.07%、2012年为75.37%、2013年为78.30%、2014年为 65.76%。据中国上市公司市值研究中心的统计数据显示:在2006年到2010年期间,2006年 底前在沪深两地挂牌上市的1387家上市公司中,有411家公司五年都未向股东分配任何现金分红,占总公司数比达到29%;有146家公司只有一年分红,两者合计占总公司数比高达40%;只有368家上市公司在五年中都能做到分红,占比26%。在2010年之后,资本市场的总体派现情况出现了市场派现意愿逐渐上升的趋势,分红公司占比提高,但派现水平却没有出现明显的上升,股利支付率在20%-30%之间,仍然处于一个较低的水平。如附图所示。 (二)我国上市公司分红制度的主要内容 上市公司的现金分红不仅是使投资者实现投资回报的重要形式,而且能够提高资本市场的吸引力、增强资本市场的活力。但是在我国的资本市场上,许多上市公司热衷于融资却不愿进行分红。在这种情况下,为了鼓励上市公司形成持续的现金分红政策并建立有效的利润分配机制,监管层不断推进上市公司的分红制度改革。从2001年开始证监会陆续发布了若干规范性文件,形成了颇具中国特色的现金分红制度,由于这一分红制度具有浓重的行政监管色彩,所以也被称为"强制性"现金分红制度。该制度的内容主要建立与再融资需求相挂钩的现金分红制度和完善公司利润分配事项的决策程序和机制。其中,完善公司利润分配机制要求上市公司在

上市公司分红的规则与程序

上市公司分红的规则与程序 投资者获得的股利收益主要来源于上市公司的净利润,它是通过上市公司分红而得到的。上市公司分红一般是在公司营业年度结束,公司年度决算和公布财务报告之后进行的。大部分公司是在营业年度下一年的4月至7月进行分红。有一些公司,特别是含H股的上市公司,其公司章程规定一年进行中期和年终两次分红。中期分红一般只能在中期以前的利润余额范围内分配,并且是在预期本年度结束时不会出现亏损的前提下方可进行。 上市公司分红是上市公司对利润进行分配的一项重要内容。公司利润主要包括公司的营业利润。投资收益和营业外收支净额。上市公司对利润进行分配必须严格按《公司法》等有关法规的规定进行。其分配顺序如下: 1.纳税。即向国家税务机关依法缴纳所得税。纳税后的净利润称为税后利润。 2.弥补亏损。公司在上一年度存在亏损的必须弥补亏损,否则不能分红。 3.提取法定公积金(即法定盈余公积金)。《公司法》规定,公司在缴纳所得税和弥补以前年度的亏损后,应当提取百分之十的法定公积金。当法定公积金的累计总额相当于公司注册资本总额的百分之五十时,可以不再提取。 4.提取法定公益金。公益金主要是用于职工的集体福利方面的资金。《公司法》规定,公司应当在缴纳所得税和弥补公司的亏损后,再提取利润的百分之五至百分之十列入公司的法定公益金。 5.提取任意盈余公积金。这部分公积金并不是法定必须提取的,可以提取也可以不提。一般是根据公司章程或者由股东大会提议进行提取。剩余利润作为股利向股东分红。 6.分配优先股股息。在上市公司中,如果有优先股股东,则公司应按照一定的股息率向优先股股东分派股息。 7.向普通股股东分配股利。公司向普通股股东分配股利时,可以采取分红利(即派现金)和送红股的方式。如果分派现金,按有关税法规定,公司要代扣20%的个人所得税。有关的税法还规定,送红股也要缴纳20%的个人所得税,但目前难以执行。 上市公司分红时,除了要严格按照以上的顺序进行外,还必须符合有关的法规要求。我国有关法律规定,公司当年未盈利,或者流动资产不足抵偿债务以及公司利润未扣除各项应缴纳税金、未弥补亏损、未提取法定盈余公积金和法定公益金时,均不能分红。此外,公司分红不得影响公司资产的完整性。不得有与公司章程相违背的分红方案。上市公司分红时,还要通过一定的程序来实现。 第一,分红预案公布日。上市公司分红时,首先要由公司董事会制定分红预案,具体确定本次分红的数量,分红的方式。安排召开股东大会或临时股东大会的时间、地点及

中小板上市公司现金分红力度和分红倾向研究

中小板上市公司现金分红力度和分红倾向研究 【摘要】股利分配是我国中小板上市公司处理投资者利益关系的重要财务政策。通过采用多元线性回归和Logistic回归对2006—2012年中小企业板上市公司分红数据进行面板数据(用Stata 分析软件)的实证分析,发现控股股东的意愿、上市公司的资本结构、资产规模和经营业绩显著影响中小企业板现金股利分配力度和分红倾向,而相应的中小企业板板块因素并不明显。 【关键词】现金分红;中小企业板;每股股利 中图分类号:F275 文献标识码:A 文章编号:1 004-5937(2015)08-0040-04 引言 股利分配政策是在平衡企业内外部相关利益的基础上,对于税后净利润采取的基本态度和方针政策,关系到上市公司未来发展、对股东的投资回报和资本结构的合理性。作为新生板块的中小企业板,相对于主板而言具有一定的独立性,其上市公司的发展对我国经济的长远发展具有举足轻重的作用。研究中小板上市公司股利分配的影响因素对于促进中小企业板上市公司可持续发展及其相关利益者利益均衡具有重要参考价值。 越来越多的西方学者都认为股利分配政策与企业价值及其相关经

营决策相关,由此提出了一系列股利相关论,“一鸟在手”理论(Gordon ,1962 )、税差理论(Farrar and Selwyn ,1967)等从不同角度分析出股东关心股利分配,且不同条件下其偏好的不同导致分配方式不一致,从而影响企业的市场价值。不仅仅股东的意愿能影响股利分配,其他因素也产生一定的作用:投资需求越低反而股利支付率越高(Higgins ,1972);法律制度越健全股利发放水平就越高(La Porta et al.,2000)等。 我国关于股利分配的研究开始于20 世纪90 年代,相对主板而言,国内学者对刚成立不久的中小企业板的研究甚少,主要是通过对中小板上市公司分红数据进行简单统计或是只对某一年的截面数据进行实证研究得出我国中小板上市公司具有普遍分配、以派现为主、每股股利高的特征(李泽平,2010),而影响股利分配的原因主要有法规政策、板块因素、股权结构、盈利能力等(赖丽娜,2013)的结论。 因此,笔者力图从中小板上市公司现金股利分配倾向和力度两方面进行面板数据实证分析,从而验证哪些因素对中小板上市公司现金分红产生重要影响。 一、研究设计 (一)研究假设 根据学者的分析,中小企业板上市公司的股利分配主要 受到以下因素的影响。 1. 板块因素中小板是深圳证券交易所为鼓励自主创新专置的中

我国上市公司的股利分配现状

【公司上市内容】我国上市公司的股利分配现状 作者:佚名来源:中顾法律网点击数:更新时间:2012-04-13 15:07:57 近年来,在证监会的监督和市场的引导下,我国上市公司的股利分配政策由不规范逐步走向规范,由不稳定走向稳定,由随意的行为走向具有一定理性的行为,具体特征表现为股利分配由高比例送配转向派现、由不愿意分红向不得不分红转变。但是,在上市公司股利分配中存在的问题还很严重。 1、上市公司普遍存在不分配、不愿分红现象 股利的获取本应是投资者高投入、高风险的必然回报,但通过对上市公司股利政策的分析,可发现“暂不分配”的情况经常出现。据上海证券信息有限公司提供的统计资料,自1992年以来,沪市中从未进行过现金分配的上市公司达到220家,而其中竟有67家公司甚至从未进行过利润分配;这两个数字分别占目前A股上市公司总数的20%和6%左右,并且没有任何不分配股利的充分理由。另据中国银河证券公司苑德军博士对深、沪两市上市公司1998年年报的分析,在公布年报的上市公司中,有80家公司的资产负债率低于20%;在这80家公司中,有51家公司没有分配现金股利,其中,又有40家公司的每股收益大于0.2元。不分红成为上市公司普遍施行的股利政策。本来,过多的持有现金将会增加企

业的持有成本,违背财务会计的一般原则。从理论上讲,税后利润留存企业对投资者并无损失,因为如果企业税后利润高,股价相应也高;然而对于中国这样的新兴市场来说,股票市场波动较大,并且市盈率较高,投资风险相当大,采取不分配政策限制了短期投资资本的流动,也剥夺了投资者获取资本收益的权利。以“五粮液”公司的股利政策为例,该公司2000年每股收益高达1.6元,各项财务指标在深、沪两市位居前列,但仍采取不分配的政策。尽管中小投资者提出异议,试图改变该公司的分配预案,但这些努力并没有奏效。该案例说明了一些公司对投资人利益的漠视,也反映了中小投资者的弱势地位。 2、不具有派现能力的公司热衷分红 以下现象可说明股利政策的积极作用,也可暴露一些上市公司利用股利政策欺骗投资人的行为。深科技2002年虽亏损仍坚持分红,2003年该公司扭亏为盈,成功地利用股利政策证明其亏损是暂时的,因此在2002至2003年指数下跌时,该公司的股价仍然上升。与此相反,鲁银投资2002年实际上已亏损,但公司仍实施10送1(注:非现金分配)的分配方案,至2003年成为ST股票,其股利分配有很大的欺骗性。这一现象说明了中国上市公司股利分配政策的不规范、不规则及非理性,也说明中国证券投资市场亟需进行深层次的改革。 3、再筹资成为上市公司制定股利政策的标准