CFA1级财务报表读书笔记

财务报表

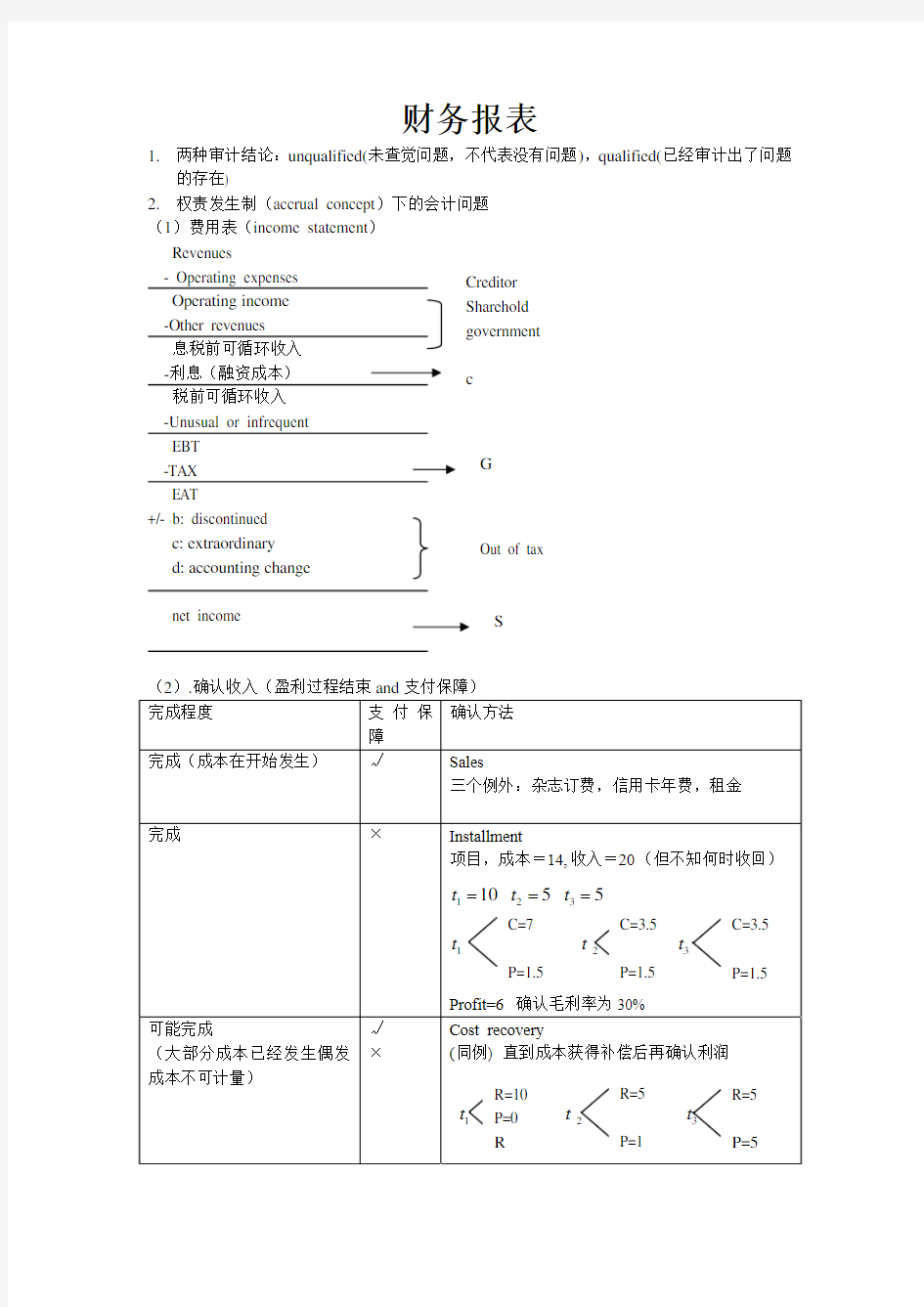

1.两种审计结论:unqualified(未查觉问题,不代表没有问题),qualified(已经审计出了问题

的存在)

2.权责发生制(accrual concept)下的会计问题

(1)费用表(income statement)

(2).确认收入(盈利过程结束and支付保障)

权责发生制可用于利润操纵(按坏消息的税前后列示,平滑收入,全部确认损失抬高未来走势,改变会计方法)

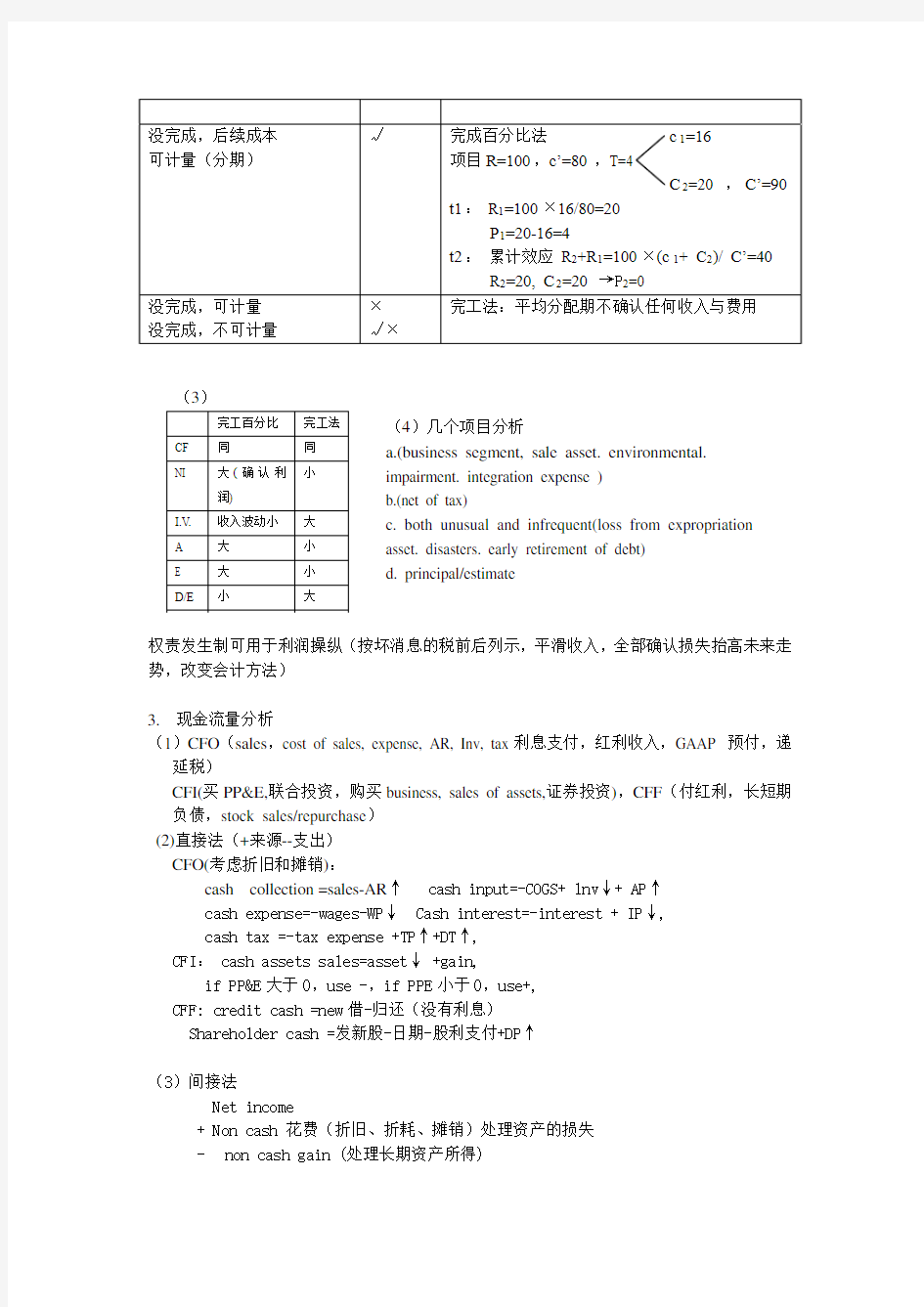

3. 现金流量分析

(1)CFO (sales ,cost of sales, expense, AR, Inv, tax 利息支付,红利收入,GAAP 预付,递

延税)

CFI(买PP&E,联合投资,购买business, sales of assets,证券投资),CFF (付红利,长短期负债,stock sales/repurchase ) (2)直接法(+来源--支出) CFO(考虑折旧和摊销):

cash collection =sales-AR ↑ cash input=-COGS+ lnv↓+ AP↑ cash expense=-wages-WP↓ Cash interest=-interest + IP↓, cash tax =-tax expense +TP↑+DT↑, CFI: cash assets sales=asset↓ +gain,

if PP&E 大于0,use -,if PPE 小于0,use+, CFF: credit cash =new 借-归还(没有利息)

Shareholder cash =发新股-日期-股利支付+DP↑

(3)间接法

Net income

+ Non cash 花费(折旧、折耗、摊销)处理资产的损失

- non cash gain (处理长期资产所得)

(3)

完工百分比 完工法 CF 同

同 NI

大(确认利润)

小

I.V. 收入波动小 大 A 大 小 E 大 小 D/E

小

大 (4)几个项目分析

a.(business segment, sale asset. environmental. impairment. integration expense )

b.(net of tax)

c. both unusual and infrequent(loss from expropriation asset. disasters. early retirement of debt)

d. principal/estimate

- AR ↑,Inv↑,(-CA↑) + AR ↓,Inv↓,(+CA↓)

+ CL ↑(AP↑,IP↑,TP↑,DT↑,WP↑) - CL ↓ CFO

(4)两个因素

A:Acquisition B: foreign subsidiaries

(5) FCF=CFO-资本净支出=CFO-(净资本支出-税后收益)

4. 报表分析

(1)内部流动性 CR=CA/CL,QR=(C+S+AR)/CL,CR=(C+S)/Cl, AP turn=COGS/

R

RCE=(NI-优先股股利)/

s m 1)/()1(,/()EBIT EBIT S P V Q

FC DOL Q Q S VC FC P V Q F

D --==抄?D ----

*

FC

P V

-

EPS D =DFL%EBIT D →%%EPS S VC

DTL EPS S VC FC I D -==

D --- = EPS/EPS/ EBIT/EBIT= EPS=DFL DTL= EPS/ Q

=(S-VC)/(S-VC-FC-I),D/E=(LD+DT)/E,D/A=(LD+SD)/A,CF/LD=CFO/(BV of LD +PV of OL)

(4)成长动力g=ROE ×(1-dividends ratio)=ROE×(1-D/EAT) (5)杜邦体系

ROE=NI/E=(NI/S)×(S/A)×(A/E)=NL→(EBIT-I)(1-t)=ROE=((EBIT/S)×(S/A)-I/A) ×A/E×(1-T)

5. EPS 分析(简单资本结构-CS ,PS ,不含权债券;复杂资本结构-含有摊薄证券,可转换

成债券)

(1)Basic EPS=NL-Pre.D)/加权平均普通股股数。

A. 时间加权(以流通月数计)

B. 增发(自增发之日起)

C. 回购(自回购日起)

D. 股票红利(10%),这之前所有股数均乘以 1.1),股票拆分(1→2)这之前所有股

票均乘以2. E. 现金红利不计

(2)dilutive EPS (dilutive : 股数↑TEPS ↓ Antidilutive: 股数↑TEPS ↑)

A. convertible debt 和convertible prefer stock,

? 判断是否属于dilutive.

int (1)

convertbible erest t basic EPS convertible shares -<

int convertbible erest dividend

basic EPS convertible shares

<

? 否则为antidilutive,不加考虑。 D .EPS=

int (1)int NI PD convertbible erest t convertbible erest dividend

W convertible shares convertible shares

-+-+++

B. stock option (warrants)

? 判断AMP>EP,否则不会转换 ? 潜在增量=(AMP-EP)/AMP ×N

? D.EPS =.NI P D

W AMP EP

-+-

C. D .EPS=

int (1)int NI PD convertbible erest t convertbible erest dividend

W convertible shares convertible shares AMP EP

-+-++++-

6. 存货分析(end lnv =begin inv +purchase-COGS )→LIFO reserve. LNV 下降,则A LIFO

Liquidation ,同时P 下降。

(价格下降)

LIFO

(2)LIFO FIFO

A : 转换存货价值 Lnt F = lnv L + LIFO reserve

LCM, (NPV 名义利润率, NRV net realizable value ) 若RC>NRC,则market price=NRV,

若RC<NRV-NPM,则market price =NRV-NPV,

B: 转换COGS

COGS F =COGS L - ⊿L reserve =COGS L -(L.reserve.end - L reserve.begin )

(3)LIFO→动态变量较好,

FIFO→静态变量较好,

→收入费用用L 计,A E 用F 计考虑TAX A F =A L + reserve(1-t)

7.长期资产

A↑≦ fee →A →后期摊销→后期利润↓

D/A↓ 资本化 当期fee↓→前期利润↑ → NL↑ → E↑→D/E↓

平滑波动性

CFO高估CFI低估TCF不变 平滑波动性

资本化 费用化

收入波动性↓↑

ROE ↑↓

CFO ↓↑

CFI ↑↓

D/E↓ ↑

CNI↑ ↓

FI(C↑) ↑ ↓ )

FI(C↓)↓↑

(1)利息资本化(机会成本不可资本化) 利息保障

A:专门融资为A,利率为i1

B:其余外债为B,利率为i2,其中项目为C

If C 大于A,资本化利息=(C-A)i I+Ai1,支付利息=(B-C+A)i2.

if C小于等于A,资本化利息=C×i1

(2)无形资产

A.开发fee-费用化

B.自研制专利版权-费用化

C.外购专利,股权特许权、商标、商誉→资本化

i.减值,费用

D.广告费-费用化---利息保障

E.软件开发,可行性前费用化,可行性后资本化

Revalue →AE↑→ D/A↓、ROE↓ turn ↓

EBIT/I↓

Dep↑→EBIT↓→NL↓

(3)折旧方法

A.1) SL .D= (BV-salvage value ) /N

B.2) AD

?SYD x=(BV-SV)(n-x+1)/(1+2+ ….. n)

?DDBx=2/N * BVx,begin

不计SV,但BVx小于SV DOB=0

?unit time

每一单位的耗用每一单位时间的耗用

早期SL A 晚期SL A Dep ↓↑↑↓

NL ↑↓↑↑

A/E ↑↓↓↑

ROA ↑↓↓↑

ROE ↑↓↓↑

Turn ↓↑↑↓

存货折旧:Dep =f(T,SV)→控制利润

D↓---NL↑-----ROA,ROE↑

Average age = 累计折旧/Dep Relative age=累计折旧/期末固定资产

Average Dep life =期末固定资产/Dep

1.T↑→D↓—NL↑

2.注销A→loss→A↓→D↑→NL↑

3.SV↑→D↓-----------注销时高估损失

减值准备:Pretax-----impairment(recoverability rate )

Impairment 资产清理形成负债Dep

CF

PP&E ↓S/A ↓ fixed A↑

DT ↓

E ↓

早NI ROE ↓ARO D/E↑NI↓E↓

晚NI ROE ↑ROA↓

Dep ↓EBIT↓/i↑↓

Turn ↑

D/E ↑

8.所得税分析(Taxable income 应纳税额,Tax应纳税)

(pretax income 税前收入,income tax expense税费)D/E

(1)递延负债

税务报告实付<财务报告应付→将来现金流出(税务报告用加速法,财务报告用直线法)应付未付而将来要付

(2)递延资产

税务报告实付>财务报告应付→将来现金流入(Warranty expense保险费,Tax---loss carry found)

DTA(无法转回则提valuation allowance, loss或不能使用tax credit carry forward,就需要提减值准备,NI下降)

DTL(a case-by-case basis,能转回,作为L,不能转回,则作为E,公司不断成长,DTL 很难转回L→E,D/E下降)两种差异(permanent/Temporary)

Income tax expense=taxes payable + DTL- DTA

Permanent: Tax-exempt interest income, life insurance tax—exempt interest expense premium paid.

Temporary: CL(税务报告用installment,财务报告用sales)LL(折旧),warranty.post-retirement 证券损失)

A:DTL=(pretax income –taxable income)×t=income tax expense-taxes payable>0 B:DTA=(taxable income-pretax income) ×t=taxes payable-income tax expense >0,

t↑→DTL,DTA↑→income tax expense↑(L),income tax expense ↓(A)

9.债务融资(市场利率im是债券发行时的市场利率)利息费用=per value×发行时的Im,

息票利率为i。

(1) CFO CFF (2) CFF CFO

发行债券 - PV↑ premium ↑pv大 ↓(多付息)(i m<i,利息<C)利息支付 ↓ - discount ↓pv小 ↑(少付息)(im>I,利息>C) 到期归还--- - per value↓

(3)at per value premium discount

Par par+premium par-discount

i m=i i m<i i m>i

I=C i=c-溢价折耗I=C+折价摊销

10.租赁(lessee承租人,lesser出租人)

融资租赁经营租赁

(1)资产转移给lesser期末(1)所有权不转移,lesser机体折旧免税

(2)存在廉价选择权(2)lesser不用确认-项L,ROA D/E下降

(3)租期≥经济寿命的75% 融资租赁加大了融资难度

(4)PV(lease payment)≥90%市价 (3)ROA ,经理人获得转移补偿

(5)租金可预订,无不确定性 (4)剩余年限较多and lease value=begin

LV

折现率=min(implicit interest rate incremental borrowing) +I-LP

租赁IRR 承租人借款利率)

A.早期费用大,可以免税

B.本金部分计入CFF,CFO高估

C.LP=interest (I×BV)+本金

CFO CFF

融资租赁实质

表面: lease payment(折旧+本金利息)

实质:(IRR+end lease value)=begin L.V+I-L.P)

早期:Dep+I>L.P 晚期:Dep+I<L.P

A ↑CL ↓OL

L ↑ ↓

NI(早) ↓ ↑(D+I>CP)

NI(后) ↑ ↓(D+I<CP)

TNI - -

EBIT ↑ ↓(扣D而非L.P)

CFO ↑ ↓(仅I抵扣了CFO)

CFF ↓ ↑(本金部分抵扣CFF)

TCF - -

CA/CL ↓ ↑ (lease――负债)

WC ↓ ↑

Aturn ↓ ↑

ROA/ROE ↓ ↑ A↑

D/E,D/A ↑ ↓

11.表外融资

(1)take or buy(将来确定的in CF out)→D↓ → D/A,D/E↓

(2)sake AR(应收账款融资,风险转移,相当于借款)―AR↓CFO↑ D/E↓ AR turn↑CA/CL↓

比较sales –type 和operating(出租人角度)

Sales operating

At inception profit Yes None

Asset ↑ -

During lease profit 确认早确认晚

TCF - -

CFO ↓ (I-CFO,本金-CFF) rent→CFO↑

《财务报表分析从入门到精通》读书笔记

财经学院 专业学习论坛读书笔记 题目《财务报表分析从入门到精通》读书笔记 阅读时间 2014.8.25 专业班级 2014级金融工程一班 学生姓名郭效源 学号 20141499011117 填写时间:年月日

书名《财务报表分析从入门到精通》,是一本论说性实用型书籍,阐述了财务报表的基础知识、以及财务报表分析的方法和规则,主旨是普及财务知识,帮助那些在日常生活中需要接触到财务知识的人更好地认识最基本的财务知识。选择这本书的主要目的是因为这本书的写作风格比较“小说化”,对于我这样的非专业人士来说,是个很好的入门读本,阅读这本书应该能让我相对轻松的掌握财务知识。 本书作者宋娟,会计师中级职称,注册会计师,专业财务人士。从事财务主管工作多年,这边书可说是业内人士的经验总结。 通过阅读内容简介、前言和目录,我得到的第一印象是:此书是从财务报表使用者的角度出发,利用夏洛老母亲餐厅的经营实例来解释说明、介绍财务报表怎么看,怎么分析,语言风格比较通俗易懂,贴近实际。可以说,通过阅读这本书,能对财务知识有一个入门的了解,值得阅读。 通过阅读目录和粗略翻看,我对本书架构的概括是: 全书共13章,可以分4个部分。 第一部分即第1章,介绍了财务报表的基本格式和内容,即什么是资产负债表、利润表、现金流量表、所有者权益变动表以及财务报表附注。 第二部分为第2~6章,详细阐述了各类报表的具体内容和特点。 第三个部分为第7~12章,论述了财务分析的基础知识、标准以及各类报表的分析方法以及若干重要项目的分析方法。 第四部分为第13章,介绍了两种财务综合分析法——杜邦综合分析法和沃尔综合评分法的运用和实例。 第一章的主旨是“介绍财务报表的基本知识和内容” 关键词是:“资产负债表”、“利润表”、“现金流量表”、“所有者权益变动表”、“附注” 财务报表时对企业财务状况、经营成果和现金流量的结构性表述。组成中至少有:资产负债表、利润表、现金流量表、所有者权益表动表、附注。 资产负债表是反映企业某一特定日期中的资产、负债、所有者权益等财务状况。 能够反映企业资产总量多少,资产是什么,流动资产有多少、长期投资有什么。 负债,即企业在特定时间承担的债务、偿还时间和偿还对象。 企业的资产=负债+股东权益。 利润表反映企业一定时期内收入的情况,耗费的情况以及获得利润或发生亏损的数额。 现金流量表反映企业现金流出和流入的信息情况。说明公司的偿还能力和支付能力,分析和评价企业经济活动是否有效。 所有者权益表反映了企业利润的分配情况。 财务报表的附注作用是对财务报表的进一步说明,使会计报表对企业整个经营状态和财务状态的披露更加充分、详细。 第二章的主旨是“详细介绍资产负债表的内容和作用” 关键词是:“借贷平衡”、“资产”、“负债”、“所有者权益” “借贷平衡”即“有借必有贷,借贷必相等”,“资产=负债+所有者权益”是资产负债表的

体育读书笔记

体育读书笔记 ——体育课的密度与运动负荷的评价体育课的密度和运动负荷,是评价体育课教学质量的两个指标。 一、体育课密度的评价 体育课的密度是指课中各种活动合理应用的时间与课的总时间的比例,也称为教学密度。一般来说,体育课的活动可分为五种:教师的指导(讲解、示范、纠正错误动作等)、学生做练习、相互帮助与观察、练习后的休息、组织措施(整队、调动队伍等),这些活动中某种活动合理运用的时间与课的总时间的比例。称为该种活动的密度。 评价体育课的密度和课中各种活动所占时间比例安排得是否得当,应建立如下指标: 1、课的密度和各项活动时间的分配,是否依据课的具体教学任务和要求,并结合教材特点和学生的负荷能力,以及场地器材、上课时间与气候条件,进行了周密而合理的设计与准备。 2、教学组织是否严密。 3、观察教学方法、技巧的应用是否灵活、合理、有效。 4、是否调动了学生学习的积极性,使学生做到自觉地遵守组织纪律;是否发动学生相互保护和相互帮助,提高时间利用率。 二、体育课运动负荷的评价 体育课的运动负荷是指学生在课中做练习时所承担的生理负荷,它包括负荷量和负荷强度两方面。反映着练习过程中身体的生理机能变化。 体育课的运动负荷是否合理,这是评价体育课质量的重要指标。评价体育课运动负荷是否合理,可建立如下考查指标: 1、运动负荷的安排是否遵守了人体机能活动变化的规律,依据从小到大,循序渐进,逐渐加大的原则。 2、运动负荷是否根据课的任务和要求来安排。 3、运动负荷是否符合学生的身体条件和训练水平的实际。 4、运动负荷安排是否考虑到教材的性质、活动范围、难易程度、练习强度,以及与学生的生理特点之间的关系。 5、安排运动负荷时是否考虑到学生的其他体力负担量、气候变化以及学生的生活制度等因素。

中国特色社会主义--读书笔记

机电工程学院 读书笔记 站在时代前列的祖 学号: XXX 专业:机械工程学生姓 名: xxx 2012 年11 月 站在时代前列的祖国 XXX 2012年11月8日党的十八大正式召开,站在这个时间去看中国共产党成立90周年大会的讲话,会让人就得振奋、感激、感慨。从一个灾难深重的旧中国到一个

欣欣向荣的社会主义祖国。这个巨大变化,是中华民族发展的一个历史奇迹,是每一个中国人为之骄傲的所在。放眼回顾几十年的奋斗历程,我们感到无比骄傲和自豪。 每次的回顾,会让每个人的心中都如同窒息般的疼痛,1840年的鸦片战争到现在的中国,经历了刻骨铭心的磨难,也有着惊天动地的奋斗。鸦片战争以后, 列强的侵入使祖国沦为半殖民地半封建社会,随着封建统治日益腐败,祖国山河 破碎、战乱不已,人民饥寒交迫、备受奴役,才鼓起亿万人民改变中华民族的命运的勇气,才有了千辛万苦的探索和不屈不挠的斗争(太平天国运动、戊戌变法、义和团运动)。辛亥革命到社会变革,都是在寻找适合中国的道路,一次次的失败与教训奠定了我们重要翻身的基础,我们对新的社会力量的渴望,对建设新社会的寻求,迫使我们找到新的发展方向一一中国共产党。它的诞生,使中国的面貌就焕然一新,从此,中国革命有了正确前进方向,中国人民有了强大精神力量,中国命运有了光明发展前景 从新民主主义革命到确立社会主义制度再到开创中国特色社会主义,中国的奋斗发展是有目共睹的,这三件大事,从根本上改变了中国人民和中华民族的前途命运,增强了中国人民和中华民族的自豪感和凝聚力,更加证明中国共产党不愧为伟大、光荣、正确的马克思主义政党,不愧为领导中国人民不断开创事业发展新局面的核心力量。 我们这一代人只能通过历史去感知祖国的伟大,但我们的成长也见证了祖国的发展,祖国的进步,在我们内心中国是世界中的一个奇迹,我们时刻充满着骄傲与自豪。我眼中的祖国是如何? 一、回顾波澜壮阔的历史,我们始终坚信的道路:全面建成小康社会,加快推进社会主义现代化,实现中华民族伟大复兴,必须坚定不移走中国特色社会主义道路。在此道路上接着确立了中国特色社会主义理论体系、中国特色社会主义 制度。它们是党和人民九十多年奋斗、创造、积累的根本成就,必须倍加珍惜、 始终坚持、不断发展。 中国特色社会主义道路,就是在中国共产党领导下,立足基本国情,以经济建设为中心,坚持四项基本原则,坚持改革开放,解放和发展社会生产力,建设社会主义市场经济、社会主义民主政治、社会主义先进文化、社会主义和谐社会、社会

中国语言学史读书笔记

竭诚为您提供优质文档/双击可除中国语言学史读书笔记 篇一:有关语言文字学的专著 训诂书 ?黄侃认为:一切文词学术,皆以章句为始基;25种书可以囊括一切,是治各门学问的根柢,这25种书为:经学十五书(十三经加?大戴礼记?、?国语?;史学四书(〈史记〉、〈汉书〉、〈资治通鉴〉、〈通典〉;子部二书(〈庄子〉、〈荀子〉);集部二书(〈文选〉、〈文心雕龙〉;小学二书(〈说文〉、〈广韵〉)。 有两种类型,一种是前面讲的训诂专书,一种是注释书,它们解释字义的大原则虽然一致,方法却不尽相同。训诂专书是脱离了某一具体的解释对象而做总括性的训解,因此它的训释趋于一般,不可能照顾到某一词语在某一句子、篇章乃至整部书里的有个性的用法;而注释书则因依附它所训释的对象而进行解释,所以就可以根据不同的情况,结合文章解释得比较深入细致。 一、训诂学专书

训诂专书指的是纂集训诂资料而形成的训诂著作,具有工具书性质 (1)字书 字书是解释文字形音义的专书,也就是通常所说的字典。字书的主要内容是释义,所以也属于训诂著作。著名的字书主要有《说文解字》、《玉篇》、《类篇》、《康熙字典》等。 《说文解字》:是我国第一部字典,编者是东汉许慎。 此书共十四篇,加序共十五篇,收字9353个,重文(异体字)1163个。提出了“六书说”。 ?《说文解字》的体例:《说文解字》的解说以篆文为主体,下面用“某也”的格式来释义。凡说“某也、某也”都是讲字义的,凡说“象某、从某”都是讲字形的,而字义与字形又都是统一的。如:“束,缚也。从口木。”前句是解释字义,后者是解释字形。 ?清代研究《说文解字》的著名四大家和五部书是:段 玉裁的《说文解字注》、桂馥的《说文义证》、王筠的《说文释例》和《说文句读》、朱骏声的《说文通训定声》(2)韵书与类书 1.韵书的主要内容也是解释字义,只不过是按字音编排的,实际上是同音字典,古代重要的韵书有《切韵》、《广韵》、《集韵》等 1、《集韵》

财务报表分析读书笔记【最新版】

财务报表分析读书笔记 财务报表分析意义: 1.帮助企业经营者总结过去的营业成果和财务状况,明确现在所处的竞争地位,加强内部控制,并在此基础上预测和规划未来; 2.帮助银行信贷人员、投资者、供应商以及同企业有利害关系的单位和个人,了解和掌握企业的生产经营和财务状况,并据此作出科学的投资决策和提供信贷的决策; 3.帮助政府的财税、外汇管理、证券管理和统计等职能部门,对各种会计数据进行汇总处理和分析利用,使国家对宏观经济的调控更具有效率; 4.帮助社会上的审计和经济研究等专门机构更圆满地履行其特定的职责。 ■财务报告:实际上是一个集中描述企业资金来源和运用情况、企业资金循环和周转情况、企业成本费用和盈亏损益情况的指标体系,它包括会计报表和财务情况说明书。而

财务情况说明书,是一种对企业在某一会计期间内的生产经营情况、利润实现和分配情况、资金增减和周转情况、税金缴纳和抵免情况、各种物资财产变动情况等进行分析或总结的书面文字报告。一般情况下,它是不定期公布的,并且不采用报表的形式。 ■会计报表分析的要旨,就是要揭示出一个会计数据与另一个或另几个会计数据之间的关系,以反映出各种会计数据在企业生产经营活动和财务状况中的重要意义及其在某一段时期内所发生的变化趋势和量值。 ■根据分析的主体,将财务分析分成内部和外部分析两种: 1.外部分析:企业的投资者和债权人是企业资本或资金的的供给者,是在企业外部形成的一个利益集团,他们一般不直接参与企业的经营管理,不能直接从企业的生产过程和营销过程中获取所需要的经济信息,而只能依赖于企业的财务报告来了解和掌握企业过去的经营成绩和目前的财务状况,并在此基础上形成资金对企业未来盈利能力及潜在风险的判断,为最终作出的投资或信贷决策提供可靠的依据;

体育教师读书笔记(精选3篇)

体育教师读书笔记(精选3篇) 体育教师读书笔记 当细细地品读完一本名著后,大家心中一定是萌生了不少心得,这时就有必须要写一篇读书笔记了!那么读书笔记到底应该怎么写呢?下面是收集整理的体育教师读书笔记大全,仅供参考,大家一起来看看吧。 体育教师读书笔记1读了《体育游戏的教学》这本书,结合自己的日常教学实践,对游戏活动小学生喜闻乐见,乐于参于的一种活动,游戏在体育课中应该占有非常重要的位置这句话感到深以为然。 我们在教学中决不能轻视体育课中的游戏,体育教材中和实际生活中有很多游戏,他们内容丰富多彩,生动活泼,游戏不仅是少年儿童所喜爱的综合性很强的体育活动,而且是使少年儿童认识社会,了解自然与事物,加强同学之间的友谊,发展与培养学生的协作精神的重要手段。有利于学生身心健康的发展,兴趣的激发与培养,也是发现人才培养特长的重要途径。 游戏在体育教学有着举足轻重,缺一不可中重要地位,游戏的教学效果决不可以等闲视之,特别是体育任课老师,更不能轻视体育课中的游戏,在上体育课时,千万不能只注重新知识部分的教学,而忽略了游戏部分的教学,或者说只重视一节课中前20分钟的教学,而轻视后10分钟以游戏为主要内容的教学活动。 在体育课中,讲授完毕新知识后就让学生自由活动而不去过问,随心所欲地让学生玩耍,自由活动中体育教师对操场的学生不闻不问。这种现象就是忽略学生创造游戏的能力,长此下去学生的学习兴趣会失去方向,创造思维能力也随之减弱。 重视新授部分的教学,这是教师做到了重点突出,主次分明,本来无可厚非,但是,一味地讲授,反复练习,那就是片面地、极端的、错误的,应引导学生以自己的方式,以游戏活动的方式进行练习,这不但能提高学生学习的兴趣,主动积极参与体育学习,也能张扬学生的个性,这才能提高学生素质,培育出身心健康的,全面发展的好学生。 在体育课中,结合所学知识,适当地组织学生做一些有意义的游戏活动,是很有必要的,把游戏放在重要的位置上来,引导学生做一些比如“老鹰捉小鸡”,“冲过战壕”,“快速找伙伴”,“支援前线”,“跳绳接力”,“打活动目标”,“巧过岗哨”等丰富多彩的游戏,少年儿童一定会踊跃参加的,也是深受学生欢迎的。体育教师应有目的的引导学生做一些有利于身心健康发展的游戏,是有助于提高学生素质,有助于身体与智力全面发展的,也是与少年儿童发展规律相一致的。 学生在跑、投、乐、歌、说中培养了各种能力与素质,培养了学生上体育课的兴趣,通过学习还可以培养学生朝气蓬勃,团结互助的品德,树立了较高的集体主义观念,培养了机智、勇敢、顽强的优良品质,锻炼了能力,发挥和发现了学生的特长,清楚了解每个学生的兴趣爱好及缺点,以便今后对学生因材施教,因人制宜,重点培养特长的机会,更为今后发现人才和选拔人才创造了更大的机会。 体育教学工作,特别是小学体育教学工作,更要重视体育课中的游戏,教师要认真对待学生的游戏活动,要把游戏放在重要的位置上来,体育课不能上半堂扔半堂,决不能只上新授内容的课,忽略轻视游戏内容的课。教师对学生的游戏要因势利导,人人担起责任,要认真研究游戏。结合内容来安排游戏,不但要突出重点,还要百花齐放,不但要紧张有序,还要劳逸结合。 所以一定要重视体育课中的游戏,儿童们在游戏中成长,在游戏中发展,因此学生的全面发展离不开游戏,把游戏放在体育课的重要地位,才能使学生的.素质全面的提高与发展,才能对人才达到提高与发现,才能切实地把体育工作做好。

古代社会摩尔根的读书笔记

古代社会摩尔根的读书笔记 篇一:《古代社会》读书笔记 读书笔记 人文与社会科学学院 法学1101班刘春竹 学号1111040111 《古代社会》 路易期?亨利?摩尔根,是美国著明的人类学家和历史学家。据了解,摩尔根是历史上少见的在东西方世界都广受尊重的科学家之一。他曾于1856年当选为美国科学进步委员会会员并于1875年入选美国科学院。关于《古代社会》这本书,也是社会学和历史学领域中一部里程碑式的著作。摩尔根的研究主要来源于他对印第安人的实地考察、对从朋友手中获得的资料的整理及对一些历史典籍的阅读。摩尔根的艰辛研究为后人研究古代社会提供了宝贵的资料,例如

恩格斯就是在摩尔根的研究基础上写下了著名的《家庭、私有制和国家的起源》一文的。 《古代社会》的第一编是《各种发明和发现所体现的智力发展》,作者认为:“发明、发现是互相建立在累进的关系之中的,各种制度则是立于展开的关系之中的”,并且指出:“政府的一切形式都可以归纳于两个一般行的方案之内:第一个方案是一个人为基础,是纯粹一人的关系为基础的东西,组织单位为氏族、胞族、部落、部落联盟、民族;第二个方案是一领土及财产为基础的,可以区别的一种国家。”作者在后来的论述中也是延续着这种思想来论证人类文明的进程的,从第一方案过渡到第二方案是一个巨大的飞跃,人类社会也从低级阶段发展到高级阶段。摩尔根把人类社会的发展过程划分为七个阶段,即低级蒙昧社会,中级蒙昧社会,高级蒙昧社会,低级野蛮社会,中级野蛮社会,高级野蛮社会,文明社会。从而体现出

人类由低级到高级的发展过程,体现出作者的进化论观点。在《生存的技术》一章中,摩尔根提出了人类食物的五种类型:在有限的住地上以果实草根为为食物的自然生活——天然食物;鱼类生活(最早的人工食物)——鱼类食物;借栽培而来的淀粉性食物生活——淀粉食物;肉类及乳食的生活——肉类和乳类食物;由农业而发生的无限制的食物之生活——通过田野农业而获得无穷食物。 第二编为《政治观念的发展》,在此张摩尔根真的是煞费苦心。本章的主要研究方法:1、田野调查。对易洛魁部落联盟进行考察,收集了许多可靠、翔实、丰富的资料。因为摩尔根曾为塞内卡部落与白人地产投机公司打官司,维护了该部落的土地权利,从而赢得了印第安人的信任,并被该部落的鹰氏族认作义子,赐予“裂缝间的桥”的名字。这就便利了他对印第安人社会组织、文化生活、风俗习惯、宗教信仰和婚姻家庭的研究。

西亚斯学分中推荐书目

西亚斯读书笔记推荐书目 来自 https://www.360docs.net/doc/1014784386.html,/website/ClassMasterPage/ClassBulletin_Show.aspx?ClassNo= F46644%3C465=46&Id=3405&TableName=GhewwEwwmwpejpFqhhapmj 时间:2012-04-20 读书和听讲座项均可累计(每5篇读书或讲座笔记均可计1个学分),考取驾照可计为3个学分等。 大学生必读书推荐书目名称: 1.《语言问题》赵元任著,商务印书馆,1980年版 2.《语言与文化》罗常培著,语文出版社,1989年版 3.《汉语语法分析问题》吕叔湘著,商务印书馆,1979年版 4.《修辞学发凡》陈望道著,上海教育出版社,1979年版 5.《汉语方言概要》袁家骅等著,文字改革出版社,1983年版 6.《马氏文通》马建忠著,商务印书馆,1983年版 7.《汉语音韵》王力著,中华书局,1980年版 8.《训诂简论》陆宗达著,北京出版社,1980年版 9.《中国语言学史》王力著,山西人民出版社,1981年版 10.《中国文字学》唐兰著,上海古籍出版社,1979年版 11.《中国历代语言学论文选注》吴文祺、张世禄主编,上海教育出版社,1986年版 12.《普通语言学教程》(瑞士)索绪尔著,高名凯译,岑麒祥、叶蜚声校注,商务印书馆,1982年版 13.《语言论》高名凯著,商务印书馆,1995年版 14.《西方语言学名著选读》胡明扬主编,中国人民大学出版社,1988年版 15.《应用语言学》刘涌泉、乔毅编者,上海外语教育出版社,1991年版 16.《马克思恩格斯论文学与艺术》陆梅林辑注,人民文学出版社,1982年版 17.《在延安文艺座谈会上的讲话》毛泽东著,见《毛泽东选集》第3卷,人民出版社,1991

CFA1级财务报表读书笔记

财务报表 1.两种审计结论:unqualified(未查觉问题,不代表没有问题),qualified(已经审计出了问题 的存在) 2.权责发生制(accrual concept)下的会计问题 (1)费用表(income statement) (2).确认收入(盈利过程结束and支付保障)

权责发生制可用于利润操纵(按坏消息的税前后列示,平滑收入,全部确认损失抬高未来走势,改变会计方法) 3. 现金流量分析 (1)CFO (sales ,cost of sales, expense, AR, Inv, tax 利息支付,红利收入,GAAP 预付,递 延税) CFI(买PP&E,联合投资,购买business, sales of assets,证券投资),CFF (付红利,长短期负债,stock sales/repurchase ) (2)直接法(+来源--支出) CFO(考虑折旧和摊销): cash collection =sales-AR ↑ cash input=-COGS+ lnv↓+ AP↑ cash expense=-wages-WP↓ Cash interest=-interest + IP↓, cash tax =-tax expense +TP↑+DT↑, CFI: cash assets sales=asset↓ +gain, if PP&E 大于0,use -,if PPE 小于0,use+, CFF: credit cash =new 借-归还(没有利息) Shareholder cash =发新股-日期-股利支付+DP↑ (3)间接法 Net income + Non cash 花费(折旧、折耗、摊销)处理资产的损失 - non cash gain (处理长期资产所得) (3) 完工百分比 完工法 CF 同 同 NI 大(确认利润) 小 I.V. 收入波动小 大 A 大 小 E 大 小 D/E 小 大 (4)几个项目分析 a.(business segment, sale asset. environmental. impairment. integration expense ) b.(net of tax) c. both unusual and infrequent(loss from expropriation asset. disasters. early retirement of debt) d. principal/estimate

《体育教学》读书笔记

《体育教学》读书笔记 何洁清 课堂教育目标设计的表述方法: 课时教学目标的表述是将确定好的目标类型、水平和行为表述出来。 目前普遍流行的有三种:行为目标表述方法、内部过程与外显行为相结合目标表述方法、表现目标性表述方法。 1、行为目标表述法 行为目标是指用可观察和测量的行为表述的目标。一个完整的行为目标表述的基本要素有四个:表述的主体——学习者规范的行为目标开头应是“学生能……”“学生要……”等;行为活动——用行为动词以描述学生可观察、可测量的预期的学生具体行为。如“说出……”“完成……”“描述……”等;行为条件——影响学生学习结果的特定的限制范围在什么条件下产生行为如“在同学的帮助下……”、“在比赛过程中……”等;行为标准——即学生对目标所达到的最低标准用于评测学习表现或学习结果到达的程度如“能说出3种发展手臂力量的锻炼方法”“80%学生能达到……标准”。简而言之教学目标的表述应当反映三个问题:学生做什么?根据什么标准去做?做到什么程度才算合格?如果一个教学目标能兼顾到四个因素那么就是一个规范的教学目标。如表1所示。 表1 行为目标四因素例 要素主要问题举例 行为主体完成目标的对象学生

行为条件在什么条件下完成用不低于自己最好成绩的80%速度完成 行为活动做什么 50m跑的练习 行为标准做到什么程度 5—6次 美国体育教学论专家西登拓朴先生依据行为目标表述方法提出了体育教学课堂教学目标具体化方法。西登拓朴认为:学习指导目标是要把“达成什么样的课题”“在什么条件下达成这个课题”“用什么标准来评价”这三个内容表述清楚以便使教师和学生都能清楚地判明。简单地说体育教学目标应该包括“课题”、“条件”“标准”三个因素。(如表2所示)。 表2 西登拓朴“课题”、“条件”“标准”三个因素例 课题条件标准 8次连续托球离墙4米的线后站立命中墙上3米高处直径为1.5米的圆圈 指出不道德行为篮球比赛过程中故意犯规伤害他人事例 正面下手发球站在端线后成功率达60%以上 2、内部过程与外显行为相结合的目标表述法 行为目标表述方法可以克服目标表述的模糊但它往往强调行为结果忽视内在的心理变化过程为此有专家建议采用描述内部心理过程与外显行为相结合的方法来表述它既使学习的内部心理变化状态得到描述也反映学习的外显行为变化的结果。案例4表述的“知道支撑跳跃的锻炼价值(内部心理描述)” 能说出利用跳山羊或跳箱练习发展体能的2个例子(具体外显行为例子);体会适宜的运动负荷(内部心理描述)能在每次合作游戏连足跑结束后测量脉搏做前后比较(具体外显行为例子)。理解同学合作的意义(内部心理描述)能说出致使合游戏连足跑跑速快与慢的原因(具体外显行为例子)。运用内部过程与外显

13《社会学的想象力》读书笔记

《社会学的想象力》 一、作者简介 C·赖特·米尔斯(1916~1962),美国社会学家,文化批判主义的主要代表人物之一,生前任教于哥伦比亚大学社会学系。米尔斯在知识社会学和美国社会阶层研究这两个方面都有杰出的成绩,代表作有《白领:美国中产阶级》(1953)、《权力精英》(1956)和《社会学的想像力》(1959)等。50年代初他以《白领:美国的中产阶级》一举成名,而《社会学的想象力》是他生前的最后一部作品,也是他最重要的代表作。二、全书概述 《社会学的想象力》全书共分为十章,在第一章米尔斯简述了本书的核心观 点:什么是社会学的想象力,以及社会学家应该如何想象。在第二到六章,米尔斯考察了社会科学久而成习的一些偏向,展开了对社会科学研究的批判,主要涉 及宏大理论、抽象经验主义与科层制。在评述了社会科学发展的趋势后,在第七到十章,米尔斯提出了自己对未来社会学发展的展望,认为社会科学研究应该注 重人的多样性、对历史的运用、理性与自由,以及应该保持独立自主的政治角色。 这本书的写作背景是两次世界大战之后,社会学的中心从欧洲移向了美国,芝加哥学派在美国独树一帜。在米尔斯所处的时代,美国经济快速发展,美国社会科学得到了极大繁荣,同时许多社会学家跻身政府名门。米尔斯表示,写作此书的目的是“要界定社会科学对于我们这个时代的文化使命所具有的意义。具体确定有哪些努力在背后推动着社会学的想象力的发展,点明这种想象力对于文化生活以及政治生活的连带意涵,或许还要就社会学的想象力的必备条件给出一些 建议。通过这些方面来揭示今日社会科学的性质与用途,并点到即止地谈谈它们 在美国当前的境况。” 总的来说,米尔斯认为,任何社会研究都应该探讨人生、历史以及两者在社会中的相互关联,他反对将社会科学当作一套科层技术,靠方法论上的矫揉造作来禁止社会探究,以晦涩玄虚的概念来充塞这类研究,或者只操心脱离具有公共相关性的议题的枝节问题,把研究搞得琐碎不堪。他认为,“可以被称为经典社夏 日之阳新闻传播广 告 考研

中国语言学史读书笔记

中国语言学史——一部叙述从先秦到解放前汉语言研究简史的首创之作 王力先生是我国的语言学家、教育家、翻译家、中国现代语言学奠基人之一,散文家和诗人,而《中国语言学史》这本书是他1962年在北大中文系开设“中国语言学史”课时编写的讲义,是继岑麒祥的《语言学史概要》(科学出版社,1956)后又一部语言学史著作。这本书是叙述了从先秦到解放前汉语言研究的简史,它对我国两千多年的语文研究和语言学遗产进行了比较全面的系统的总结,并对我国传统语言学研究成果进行了批判继承,为我国语言学研究发展作出了巨大贡献。 通过阅读《中国语言学史》,我发现王力先生是以各个历史时期的语言学家、语言著作和语言学为研究对象的,对中国语言学史的阶段分析有其明确的特点,可以概括为“两个阶段,四个时期”。 所谓中国语言学史的两大阶段,第一阶段为传统语言学的阶段(先秦-清末),第二阶段为现代语言学兴起的阶段(清末-解放前即1899—1949)。这两个阶段的分水岭,则是《马氏文通》的问世。 所谓四个时期,即指王力先生在《中国语言学史》中除了“前言”和“结语”部分,把整个中国语言学史划分为四章四个时期,并且运用“抓住突出性标志,对其时间倾向模糊”的方法论述每个时期的语言学发展情况。 第一时期是“经学时期”、“以训话为主的时期”(先秦两汉),突出了四部笔迹重要的与训话有关的两汉著作:《尔雅》、《方言》、《说文解字》和《释名》,介绍了先秦两汉时期我国传统语言学研究的萌芽。 第二时期是“佛学与理学时期”,又叫“韵书为主的时期”(魏晋南北朝明代),重点介绍了《切韵》、《广韵》、《集韵》、《平水韵》和《中原音韵》等韵书。其从反切的兴起及其广泛运用说起,介绍了韵书、韵图的出现,以及佛学、理学对语言学研究的影响推动。 第三时期是“经学复兴时期”,也称“文字、声韵、训话全方面发展的时期”(清朝)。书中提出,这是古文字学的产生时期,重点介绍了《说文》四大家的著作和王氏父子的论著。 第四时期是“西学东渐时期”(现代),论述了五四运动之后到解放前中国现代科学的语言学在西方语言学影响下形成的过程,以《马氏文通》为标志着重议论了中国语言学的形成和发展。 王力先生的这本《中国语言学史》内容丰富,写作严谨,观点新颖。正如他在“前言”中说的,“中国语言学史可以有两种写法。一种是作为科学论文,著者假定读者把中国语言学著作都看过了,不须交代任何知识,尽可以单刀直入地叙述这一个学术部门的历史;另一种是作为教材,著者假定读者(或听众)没有看过中国语言学著作,或者是看得很少,有必要先介绍一下那些著作的体例及其主要内容,然后谈得上某一学派产生的原因,某一语言学家的学术渊源及其对后代的影响,某书的价值及其缺点。”这本著作第一次给中国语言学的发展历史做了一个系统的总结,建立起一个科学的体系,对我国语言学研究具有重要的开创性作用。 而对于这部《中国语言学史》所建立的体系而言,究竟它所论述的对象是属于什么研究范畴呢?关于这一点,王力先生在《中国语言学史》的“前言”中提到,“语文学和语言学是有分别的。前者是文学或书面语言的研究,特别着重在文献资料的考证和故训的寻求,这种研究比较零碎,缺乏系统性;后者的研究对象则是语言本身,研究的结果可以得出科学的、系统的、细致的、全

财务报表分析从入门到精通读书笔记

财务报表分析从入门到精 通读书笔记 Final approval draft on November 22, 2020

专业学习论坛读书笔记 题目《财务报表分析从入门到精通》读书笔记 阅读时间 专业班级2014级金融工程一班 学生姓名郭效源 学号 填写时间:年月日 书名《财务报表分析从入门到精通》,是一本论说性实用型书籍,阐述了财务报表的基础知识、以及财务报表分析的方法和规则,主旨是普及财务知识,帮助那些在日常生活中需要接触到财务知识的人更好地认识最基本的财务知识。选择这本书的主要目的是因为这本书的写作风格比较“小说化”,对于我这样的非专业人士来说,是个很好的入门读本,阅读这本书应该能让我相对轻松的掌握财务知识。 本书作者宋娟,会计师中级职称,注册会计师,专业财务人士。从事财务主管工作多年,这边书可说是业内人士的经验总结。 通过阅读内容简介、前言和目录,我得到的第一印象是:此书是从财务报表使用者的角度出发,利用夏洛老母亲餐厅的经营实例来解释说明、介绍财务报表怎么看,怎么分析,语言风格比较通俗易懂,贴近实际。可以说,通过阅读这本书,能对财务知识有一个入门的了解,值得阅读。 通过阅读目录和粗略翻看,我对本书架构的概括是: 全书共13章,可以分4个部分。 第一部分即第1章,介绍了财务报表的基本格式和内容,即什么是资产负债表、利润表、现金流量表、所有者权益变动表以及财务报表附注。 第二部分为第2~6章,详细阐述了各类报表的具体内容和特点。 第三个部分为第7~12章,论述了财务分析的基础知识、标准以及各类报表的分析方法以及若干重要项目的分析方法。 第四部分为第13章,介绍了两种财务综合分析法——杜邦综合分析法和沃尔综合评分法的运用和实例。 第一章的主旨是“介绍财务报表的基本知识和内容”

体育教师读书笔记范文

体育教师读书笔记范文 体育不仅仅可以强身健体,其还有愉悦身心的功能,能调节人的情绪,化解紧张的心理压力,提高人的心理品质,给人带来快乐。下面我们来看看体育教师读书笔记范文,欢迎阅读借鉴。 体育教师读书笔记(一) 新教师培训中一直提到备课作为教学五环节之首,是否能上一堂好课的前提是精心备课,备课是上好课的前提,是提高教学质量的关键,体育教师怎样才能备好课呢? 《教学规范》中,备课是从目标的确定,重点的把握,难点的突破,活动的设计四个角度进行归纳提炼认识,而在《关于体育与健身教学和提高课堂效益的若干建议》中,科学制定教学目标、合理组织教学内容、精心设计教学过程、努力整合信息技术都是体育备课的范围和内容。 读了这些内容后,我对怎样才能备好课提出了自己的一些想法。那就是学、查、思、写、反。 一、学。这是教师备好课的基础和先决条件。体育教师要认真学习教学大纲,了解教学内容和程序,掌握教材的知识技术体系,要研究教材性质特点和技术结构,找出其内在的联系,明确

本课的教学任务和目标要求,此外,体育教师要紧跟时代步伐,不断学习新的知识和技术,以提高自身的职业素质。 二、查。体育教师要想在教学过程中达到预期的目的,就必须在课前对学生的实际情况进行调查,将其作为自己备课的基础,体育教师对学生的调查了解应该是多方面的,首先要了解学生的思想情况,对体育的认识程度,其次要了解学生的体育基础和健康情况,最后还是要检查教学场地和教学器材。 三、思。这是体育教师备好课的关键。制定合理的教学目标,重点和难点,选择恰当的教法,步骤等都需要体育教师认真思考。首先,教师要弄清课堂的结构,安排好教材的顺序,其次袄合理分配好教学时间,第三要灵活选用多用教学方法,第四要根据课堂的类型,和学生的实际情况安排用动负荷,让它符合学生的身理以及心理发展。 四、写。这主要是指教师要认真写好教案,教师上课是有组织有计划的向学生传授体育技术,知识和思想品德教育的活动,写教案包括:教学目标,教学重点和难点,教法手段,教学过程,练习次数,保护与帮助,时间分配等,教案格式要清晰,一目了然。 五、反。为了不提高备课质量,教师必须对备课效

街角社会读书笔记

街角社会读书笔记 街角社会读书笔记范文威廉·富特·怀特是美国芝加哥学派社会学家。在哈佛大学青年研究员基金的资助下,1936 至1940 年间怀特通过对“科纳维尔”进行实地研究,撰写了《街角社会》一书。该书是对这一观察过程、所获资料及结论的翔实而生动的记述。《街角社会》是怀特最重要的一部著作也是他的成名作。 一、关于研究方法的体会 《街角社会》是从科纳维尔的街角帮写起的。怀特以街角帮一员的身份,置身于观察对象的环境和生活中,首次将参与观察法引入城市社区的研究。怀特对街角青年的生活状况、非正式组织的内部结构及活动方式,以及他们与周围社会——主要是非法团伙成员和政治组织——的关系加以观察,并及时作出记录和分析,最后从中引出关于该社区社会结构及相互作用方式的重要结论。 1、新方法的尝试 怀特在附录中提到,通过颇有兴趣的阅读林德夫妇的《中城》和卡罗琳·韦尔的《格林威治村》,怀特很有收益。但是随着他研究的深入,却意识到他所从事的社区研究并不是按照上述书中的研究路子。“当时能读到的其他许多社会学文献往往是从社会问题方面来看待社区,所以根本不存在作为一个有组织的社会系统的社区》。”之后,怀特通过阅读

社会人类学方面的文献——马林诺夫斯基关于原始部落的研究——发现虽然研究内容和领域不同,但是其中的研究方法是值得借鉴并可以实施的。 通过参与观察的方法,怀特得以真正的“进入”社区,并将这种方法从人类学领域扩大到了社会学领域。这对社会研究方法的发展有很重要的意义。如果说以往的研究是一张社区整体状况的照片,那怀特的街角就是一部社区动态历程的电影。正所谓管中窥豹,可见一斑。怀特重视对科纳维尔特定人和特定群体的研究,通过特定人和特定群体的生活状况、互动模式以及规则等内容分析整个社区社会结构,而不是整体的描述街区概况。怀特这种研究方法的尝试对我也很有启发。社会研究的方法仅限于书本上介绍的内容吗?他山之石可以攻玉,其他学科的研究方法同样可以引用到社会学的研究中。在面对具体研究对象时,要灵活的选取方法。 2、研究设计小处着眼 愿望总是美好的,而现实却往往残酷。怀特在最开始想要自己的研究同时涉及到科纳维尔的历史、经济、政治、政治、教育和娱乐模式、教会、公共卫生保健,以及——尤其是——社会态度。然而,这显然不是一个人可以完成的工作。当怀特拿着这份计划书去寻求建议的时候,有人泼了一盆很好的冷水。“我这部巨作刚开始就被亨德森泼了冷水。他对我说,我在这个领域中几乎还什么也没做过,所以不应该只

西亚斯读书笔记推荐书目

大学生必读书推荐书目名称: 1.《语言问题》赵元任著,商务印书馆,1980年版 2.《语言与文化》罗常培著,语文出版社,1989年版 3.《汉语语法分析问题》吕叔湘著,商务印书馆,1979年版 4.《修辞学发凡》陈望道著,上海教育出版社,1979年版 5.《汉语方言概要》袁家骅等著,文字改革出版社,1983年版 6.《马氏文通》马建忠著,商务印书馆,1983年版 7.《汉语音韵》王力著,中华书局,1980年版 8.《训诂简论》陆宗达著,北京出版社,1980年版 9.《中国语言学史》王力著,山西人民出版社,1981年版 10.《中国文字学》唐兰著,上海古籍出版社,1979年版 11.《中国历代语言学论文选注》吴文祺、张世禄主编,上海教育出版社,1986年版 12.《普通语言学教程》(瑞士)索绪尔著,高名凯译,岑麒祥、叶蜚声校注,商务印书馆,1982年版 13.《语言论》高名凯著,商务印书馆,1995年版 14.《西方语言学名著选读》胡明扬主编,中国人民大学出版社,1988年版 15.《应用语言学》刘涌泉、乔毅编者,上海外语教育出版社,1991年版 16.《马克思恩格斯论文学与艺术》陆梅林辑注,人民文学出版社,1982年版 17.《在延安文艺座谈会上的讲话》毛泽东著,见《毛泽东选集》第3卷,人民出版社,1991年版 18.《邓小平论文艺》中共中央宣传部文艺局编,人民文学出版社1989年版 19.《中国历代文论选》郭绍虞主编,上海古籍出版社1979年版 20.《文心雕龙选译》刘勰著,周振甫译注,中华书局1980年版 21.《诗学》亚里斯多德著,罗念生译,人民文学出版社1982年版 22.《西方文艺理论史精读文献》章安祺编,中国人民大学出版社1996年版

财务报表读后感

中外财务报表分析读后感 通过阅读《财务报表分析》-李昕与《财务报表分析与应用》-杰拉尔德·I·怀特(Gerald I.White)这两本书,我对财务报表有了更为深刻的了解与认识,并且对国内与国外的财务报表的不同之处做了一些对比。现在中国的财务报表仍然有一些不足之处,在这里也提出一些自己的观点。 一、财务报表格式差异的比较 1.资产负债表: 尽管各国都要求编制,但格式有很大的不同。美国和日本规定账户式和报告式两种,英国规定账户式和财务状况式两种。法国和我国采用账户式。从资产负债表的格式来看,账户式应用更为广泛。体现了西方企业会计中的“主体权益理论”,即企业作为经济主体,以全部的资产为全体债权人和业主的权益提供保障。 资产负债表项目额排列顺序上,主要有流动列前法和固定列前法两种。美国的资产负债表注重短期偿债能力,所以表中资产按流动性强弱上下排列,负债按偿还期限的先后来上下排列。英国更加注重长期财务实力,所以表中项目的排列与美式报表相反,采用固定列前法。法国和英国相同。日本和我国同美国,采用流动列前法。 2.损益表 损益表的格式分为多步式和单步式,也可以分为报告式和账户式。损益表的格式美国和英国有多步式和单步式两种,法国和日本分为账户式和报告式,我国为多步式。 中国和美国都将损益表项目分为营业利润和非营业利润两部分,但其中的含义是不同的。我国的营业利润的范围要比美国的小。比如投资收益在美国属于营

业利润,在我国就属于非营业利润。我国损益表项目的规范性比美国更为严格,美国只是从大类上规范损益表的项目。填报收入时可将销售收入和其他收入合并为一项,也可将利息收入租金收入和投资收入单列。在费用上,不想我国严格的划分为管理费用,销售费用,财务费用,而是将销售费用和一般行政管理费用合并列示,折旧费,利息费单列,也有的将利息净收入单列。 3.现金流量表 关于现金流量表,在分类上,各国的要求基本一致,差别主要在于编制方法。 美国编制现金流量表有两种方法;直接法和间接法。在实际应用中,间接法更为流行。因为直接法虽然合理,但需要改变企业报告的形式和披露企业实际现金流量的敏感信息。如果企业同时现金流动种类多,收支渠道复杂,直接法会非常困难。英国同美国,鼓励企业同时采用直接法和间接法。法国多采用间接法。我国要求企业必须采用直接法,但要求企业在附录中按间接法编制。 二、财务报表格式差异的比较 1.资产负债表: 尽管各国都要求编制,但格式有很大的不同。美国和日本规定账户式和报告式两种,英国规定账户式和财务状况式两种。法国和我国采用账户式。从资产负债表的格式来看,账户式应用更为广泛。体现了西方企业会计中的“主体权益理论”,即企业作为经济主体,以全部的资产为全体债权人和业主的权益提供保障。 资产负债表项目额排列顺序上,主要有流动列前法和固定列前法两种。美国的资产负债表注重短期偿债能力,所以表中资产按流动性强弱上下排列,负债按偿还期限的先后来上下排列。英国更加注重长期财务实力,所以表中项目的排列与美式报表相反,采用固定列前法。法国和英国相同。日本和我国同美国,采用流动列前法。 2.损益表 损益表的格式分为多步式和单步式,也可以分为报告式和账户式。损益表的格式美国和英国有多步式和单步式两种,法国和日本分为账户式和报告式,我国

财务管理读书笔记

财务管理读书笔记 Document number:PBGCG-0857-BTDO-0089-PTT1998

高级财务管理读书笔记 11财管2班高启立学号:7149 《我国合并财务报表相关问题研究》读书笔记作者刘枫在“二十世纪以来,全球范围内掀起了一场又一场的大规模合并浪潮”这一背景下就全球对会计信息量需求越来越大这一问题通过文章中以我国现行的合并会计准则为研究对象,通过比较分析我国财务会计准则与国际财务会计准则、美国财务会计准则之间的差异,来系统分析我国合并会计准则现存的不足。其中,重点对我国合并会计准则中合并范围和合并方法这两个关键问题进行深入、全面、系统地分析。通过以上对比分析得出我国合并会计准则现有存在的问题,并对此提出一些改进建议,从而促使合并财务报表反映企业集团的整体财务状况、经营成果及现金流量等财务信息更具有可靠性和相关性,同时更有利于合并财务报表使用者做出高效的经济决策。 《后金融危机时代企业集团财务管理模式研究》读书笔记作者在次贷危机以后,由于粗放经营、产业纽带疏松、监控机制不健全、应对国际风险能力较差等等,制约了我过大型企业集团的发展的背景下,针对寻找出一个适合我国企业集团发展的合理的财务管理体制这一问题,通过研究在国内外已有的企业财务管理体制研究成果的基础上,进一步研究,更加精确地定位企业集团的概念,以区别于集团公司,母子公司,总公司分公司,然后引出企业集团的法律性等特征,阐述企业集团财务管理体制的内容如领导体制以及制度制定等。特别在次贷危机的背景下进一步展开讨论为什么要采用集权制进行管理。明确地阐明了我国目前的企业集团现状,以及互联网对于企业集团财务管理体制组

小学体育读书笔记心得体会

小学体育读书笔记心得体会篇一:小学体育教师读书心得 小学体育教师读书心得 读完《建设理想课堂与教师专业发展》这本书,我只是以一名普通的教师身份,根据平时的实践和思考写出来和老师们共同探讨。 在阅读《教师专业成长》这本书以后,让我对教师专业化发展有了一个新的认识,特别是书中关于“如何促进教师的专业成长”的介绍更是给了我很大的指引作用。其中,不论是实施策略还是具体措施中都重点提到了“自我反思”对加快教师专业成长和发展的重要作用,这将对我今后的成长有非常大的指导作用。当前,影响体育教师发展的因素很多,归纳起来大致可分为两大类:一是外部因素,如体育教师的社会地位、学校的管理制度等;二是体育教师自身因素,如自我发展需要、教学反思能力等。其中,教师自身因素在教师专业发展中起决定性作用。从专业发展角度看,教师的成长离不开教师自己的教学实践,教师的专业发展只有在具体的教学实践活动中不断反思才能完成。教育学者杜威这样说过:“教师应当对实践进行反思,将教学看作是一种反思性的学术实践,通过反思实践来改进教学,做‘反思型实践者’”。体育教师要提高自己的职业形象,就必须在教学实践中以自己的行为表现,主动反思,做“反思型实践者”,逐

步推进自身专业发展。 反思是个体成熟之标志。反思型教师不仅要具有课堂教学知识、技巧和技能,还要具有对自己的教学方法、教学内容进行反思、研究和改进的能力,以及对教育的社会价值、个人价值和自己的教育信念进行更广阔的探究和反省的能力。即在“反思——更新——发展——再反思——再更新——再发展”这样一个无限往复、不断上升的过程中,使自身的成长始终保持一种动态、开放、持续发展的状态。 要想成为反思型体育教师不是一个自然而然、简单的过程,它需要体育教师在职业生涯中不断学习与提升,不断地反思自己的知识、信念、行为和各种视之为当然的观点,转变那些不正确的假设、信念,修正那些不合理行为,把反思的方法与实践结合起来,不断自我探究、自我发现、自我解决,才能逐步迈向批判反思之门。首先,要将反思渗透教学的全过程。即教师要进行全面具体的课前准备,并在教学过程中对教学活动的内容、对象、过程进行计划、安排、反馈、评价与调控,最后在课后对上过的课进行回顾与评价,总结课堂教学的经验,找出问题,分析原因,采取补救措施等。教师只有通过这些措施,形成对体育教学的系统反思,养成反思习惯,并使反思伴随着体育教学活动的常规化而逐渐自动化。其次,要讲究科学的反思方法,选择适合自己的反思方式,以提高反思的效率。第三,经常记录并剖析“关键事