solution_to_Financial_Accounting,_Libby,_6th_Edition_3

Chapter 3

Operating Decisions and

the Income Statement

ANSWERS TO QUESTIONS

1. A typical business operating cycle for a manufacturer would be as follows:

inventory is purchased, cash is paid to suppliers, the product is manufactured and sold on credit, and the cash is collected from the customer.

2. The time period assumption means that the financial condition and performance

of a business can be reported periodically, usually every month, quarter, or year, even though the life of the business is much longer.

3. Net Income = Revenues + Gains - Expenses - Losses.

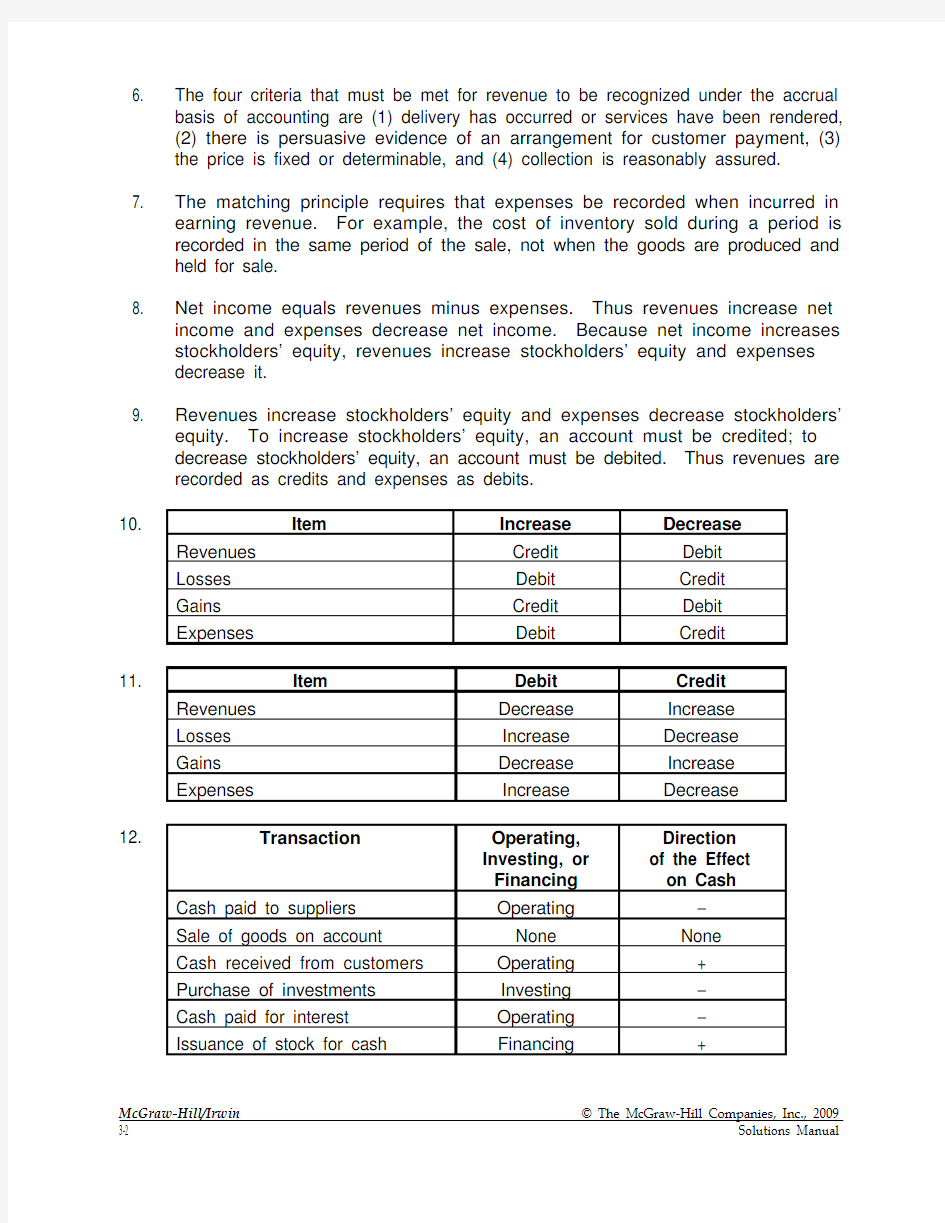

Each element is defined as follows:

Revenues -- increases in assets or settlements of liabilities from ongoing

operations.

Gains -- increases in assets or settlements of liabilities from peripheral

transactions.

Expenses -- decreases in assets or increases in liabilities from ongoing

operations.

Losses -- decreases in assets or increases in liabilities from peripheral

transactions.

4. Both revenues and gains are inflows of net assets. However, revenues occur in

the normal course of operations, whereas gains occur from transactions peripheral to the central activities of the company. An example is selling land at

a price above cost (at a gain) for companies not in the business of selling land.

Both expenses and losses are outflows of net assets. However, expenses occur in the normal course of operations, whereas losses occur from transactions peripheral to the central activities of the company. An example is a loss suffered from fire damage.

5. Accrual accounting requires recording revenues when earned and recording

expenses when incurred, regardless of the timing of cash receipts or payments.

Cash basis accounting is recording revenues when cash is received and expenses when cash is paid.

6. The four criteria that must be met for revenue to be recognized under the accrual

basis of accounting are (1) delivery has occurred or services have been rendered,

(2) there is persuasive evidence of an arrangement for customer payment, (3)

the price is fixed or determinable, and (4) collection is reasonably assured.

7. The matching principle requires that expenses be recorded when incurred in

earning revenue. For example, the cost of inventory sold during a period is recorded in the same period of the sale, not when the goods are produced and held for sale.

8. Net income equals revenues minus expenses. Thus revenues increase net

income and expenses decrease net income. Because net income increases stockholders’ equity, revenues increase stockholders’ equity and expenses decrease it.

9. Revenues increase stockholders’ equity and expenses decrease stockholders’

equity. To increase stockholders’ equity, an account must be credited; to decrease stockholders’ equity, an account must be debited. Thus revenues are recorded as credits and expenses as debits.

10.

11.

12.

13. Asset turnover is calculated as Sales ÷ Average total assets. The asset turnover

ratio measures the sales generated per dollar of assets. A high ratio suggests that the company is managing its assets (resources used to generate revenues) efficiently.

ANSWERS TO MULTIPLE CHOICE

1. b

2. c

3. d

4. c

5. a

6. d

7. c

8. a

9. b

10. d

Authors' Recommended Solution Time

(Time in minutes)

* Due to the nature of this project, it is very difficult to estimate the amount of time students will need to complete the assignment. As with any open-ended project, it is possible for students to devote a large amount of time to these assignments. While students often benefit from the extra effort, we find that some become frustrated by the perceived difficulty of the task. You can reduce student frustration and anxiety by making your expectations clear. For example, when our goal is to sharpen research skills, we devote class time discussing research strategies. When we want the students to focus on a real accounting issue, we offer suggestions about possible companies or industries.

MINI-EXERCISES

M3–1.

TERM

F (1) Losses

D (2) Matching principle

G (3) Revenues

C (4) Time period assumption

E (5) Operating cycle

M3–2.

Cash Basis Income Statement

Accrual Basis Income Statement

Revenues:

Cash sales

Customer deposits $7,000

3,000

Revenues:

Sales to customers $12,000

Expenses:

Inventory purchases Wages paid 1,000

500

Expenses:

Cost of sales

Wages expense

Utilities expense

8,000

500

200

Net Income $8,500 $3,300 M3–3.

Revenue Account Affected Amount of Revenue Earned in July

Expense Account Affected Amount of Expense Incurred in July

a. Cash (+A) ............................................................................ 11,000

Game Fees Revenue (+R, +SE) .................................... 11,000 b. Cash (+A) ............................................................................ 4,000

Accounts Receivable (+A) ................................................... 2,000 Sales Revenue (+R, +SE) .............................................. 6,000 c. Cash (+A) ............................................................................ 1,500

Accounts Receivable (?A) .............................................. 1,500 d. Cash (+A) ............................................................................ 1,600

Unearned Revenue (+L) ................................................. 1,600 M3–6.

e. Cost of Goods Sold (+E, ?SE) ............................................. 2,190

Inventory (?A) ................................................................. 2,190 f. Accounts Payable (–L) ........................................................ 1,800

Cash (?A) ....................................................................... 1,800 g. Wages Expense (+E, ?SE) .................................................. 3,800

Cash (?A) ....................................................................... 3,800 h. Insurance Expense (+E, ?SE) (600)

Prepaid Expenses (+A) ........................................................ 1,200 Cash (?A) ....................................................................... 1,800 i. Repairs Expense (+E, ?SE) ................................................. 1,200

Cash (?A) ....................................................................... 1,200 j. Utilities Expense (+E, ?SE) ................................................. 2,300 Accounts Payable (+L) ................................................... 2,300

Transaction (c) results in an increase in an asset (cash) and a decrease in an asset (accounts receivable). Therefore, there is no net effect on assets.

M3–8.

Transaction (h) results in an increase in an asset (prepaid expenses) and a decrease in an asset (cash). Therefore, the net effect on assets is ? 600.

Bob’s Bowling, Inc.

Income Statement

For the Month of July 2011

Revenues:

Game fees $11,000

Sales 6,000

Total revenues 17,000

Expenses:

Cost of goods sold 2,190

Utilities expense 2,300

Wages expense 3,800

Insurance expense 600

Repairs expense 1,200

Total expenses 10,090

Net income $ 6,910

M3–10.

Bob’s Bowling, Inc.

Partial Statement of Cash Flows

For the Month of July 2011

Cash Flows from Operating Activities:

Cash received from customers

(=$11,000+$4,000+$1,500+$1,600) $18,100

Cash paid to suppliers

(=$1,800+$1,800+$1,200) (4,800)

Cash paid to employees (3,800)

Total cash from operating activities $ 9,500

M3–11.

* ($41,000 + $53,000) ÷ 2

** ($53,000 + $60,000) ÷ 2

The decrease in the asset turnover ratio suggests that the company is managing its assets less efficiently, generating fewer sales per dollar of assets in 2012 than in 2011.

EXERCISES

E3–1.

TERM

F (1) Expenses

E (2) Gains

G (3) Revenue principle

I (4) Cash basis accounting

D (5) Unearned revenue

C (6) Operating cycle

M (7) Accrual basis accounting

K (8) Prepaid expenses

J (9) Revenues ? Expenses = Net Income

L (10) Ending Retained Earnings =

Beginning Retained Earnings + Net Income ? Dividends declared E3–2.

Req. 1

Cash Basis Income Statement

Accrual Basis Income Statement

Revenues:

Cash sales

Customer deposits $340,000

21,000

Revenues:

Sales to customers $410,000

Expenses:

Inventory purchases Wages paid

Utilities paid 90,000

54,200

7,200

Expenses:

Cost of sales

Wages expense

Utilities expense

287,000

59,000

7,880

Net Income $209,600 Net Income $56,120 Req. 2

Accrual basis financial statements provide more useful information to external users. Financial statements created under cash basis accounting normally postpone (e.g., $70,000 credit sales) or accelerate (e.g., $21,000 customer deposits) recognition of revenues and expenses long before or after goods and services are produced and delivered (until cash is received or paid). They also do not necessarily reflect all assets or liabilities of a company on a particular date.

Activity Revenue Account Affected Amount of Revenue Earned in

September

Activity Expense Account Affected Amount of Expense Incurred in

January

E3–5.

Transaction (k) results in an increase in an asset (cash) and a decrease in an asset (accounts receivable). Therefore, there is no net effect on assets.

* A loss affects net income negatively, as do expenses.

E3–6.

Transaction (f) results in an increase in an asset (property, plant, and equipment) and a decrease in an asset (cash). Therefore, there is no net effect on assets.

E3–7.

(in thousands)

a. Cash (+A) ........................................................................... 185,000

Short-term notes payable (+L) ....................................... 185,000 Debits equal credits. Assets and liabilities increase by the same amount.

b. Cash (+A) ...........................................................................

Accounts receivable (+A) ....................................................

8,035 21,300

Service revenue (+R, +SE) ............................................. 29,335 Debits equal credits. Revenue increases retained earnings (part of

stockholders' equity). Stockholders' equity and assets increase by the same

amount.

c. Plant and equipment (+A) ................................................... 530,000

Cash (?A) ....................................................................... 530,000 Debits equal credits. Assets increase and decrease by the same amount.

E3–7. (continued)

d. Inventory (+A) ..................................................................... 23,836

Accounts payable (+L) .................................................... 23,836 Debits equal credits. Assets and liabilities increase by the same amount.

e. Payroll expense (+E, ?SE) ................................................. 3,102

Cash (?A) ....................................................................... 3,102 Debits equal credits. Expenses decrease retained earnings (part of

stockholders' equity). Stockholders' equity and assets decrease by the same

amount.

f. Cash (+A) ........................................................................... 21,120

Accounts receivable (?A) ............................................... 21,120 Debits equal credits. Assets increase and decrease by the same amount.

g. Fuel expense (+E, ?SE) ..................................................... 730,000

Cash (?A) ....................................................................... 730,000 Debits equal credits. Expenses decrease retained earnings (part of

stockholders' equity). Stockholders' equity and assets decrease by the same

amount.

h. Retained earnings (?SE) .................................................... 310,000

Cash (?A) ....................................................................... 310,000 Debits equal credits. Assets and shareholders’ equity decrease by the same

amount.

i. Accounts payable (?L) ........................................................ 4,035

Cash (?A) ....................................................................... 4,035 Debits equal credits. Assets and liabilities decrease by the same amount.

j. Utilities expense (+E, ?SE) ................................................. 61,000

Cash (?A) ....................................................................... Accounts payable (+L) .................................................... 53,000 8,000

Debits equal credits. Expenses decrease retained earnings (part of stockholders' equity). Together, stockholders' equity and liabilities decrease by the same amount as assets.

E3–8.

Req. 1

a.Cash (+A) ................................................................... 2,500,000

Short-term note payable (+L) ........................... 2,500,000 Debits equal credits. Assets and liabilities increase by the same amount.

b.Equipment (+A) .......................................................... 90,000

Cash (?A) ......................................................... 90,000 Debits equal credits. Assets increase and decrease by the same amount.

c.Merchandise inventory (+A) ........................................ 40,000

Accounts payable (+L) ..................................... 40,000 Debits equal credits. Assets and liabilities increase by the same amount.

d.Repair and maintenance expense (+E, ?SE) ............. 62,000

Cash (?A) ......................................................... 62,000 Debits equal credits. Expenses decrease retained earnings (part of stockholders' equity). Stockholders' equity and assets decrease by the same amount.

e.Cash (+A) ................................................................... 372,000

Unearned pass revenue (+L) ........................... 372,000 Debits equal credits. Since the season passes are sold before Vail Resorts

provides service, revenue is deferred until it is earned. Assets and liabilities

increase by the same amount.

f.Cash (+A) ................................................................... 270,000

Lift revenue (+R, +SE) ..................................... 270,000 Debits equal credits. Revenue increases retained earnings (a part of

stockholders' equity). Stockholders' equity and assets increase by the same

amount.

g.Two transactions occur:

(1) Accounts receivable (+A) (750)

Ski shop sales revenue (+R, +SE) (750)

Debits equal credits. Revenue increases retained earnings (a part of

stockholders' equity). Stockholders' equity and assets increase by the same

amount.

(2) Cost of goods sold (+E, ?SE) (450)

Merchandise inventory (?A) (450)

Debits equal credits. Expenses decrease retained earnings (a part of

stockholders' equity). Stockholders' equity and assets decrease by the same

amount.

E3–8. (continued)

h.Cash (+A) ................................................................... 3,200

Unearned rent revenue (+L) ............................ 3,200 Debits equal credits. Since the rent is received before the townhouse is used,

revenue is deferred until it is earned. Assets and liabilities increase by the same amount.

i. Accounts payable (?L) ................................................ 20,000

Cash (?A) ......................................................... 20,000 Debits equal credits. Assets and liabilities decrease by the same amount.

j.Cash (+A) (200)

Accounts receivable (?A) (200)

Debits equal credits. Assets increase and decrease by the same amount.

k.Wages expense (+E, ?SE) ......................................... 258,000

Cash (?A) ......................................................... 258,000 Debits equal credits. Expenses decrease retained earnings (a part of

stockholders' equity). Stockholders' equity and assets decrease by the same

amount.

Req. 2

2/1 Rent expense (+E, ?SE) (225)

Cash (?A) (225)

2/2 Fuel expense (+E, ?SE) (490)

Accounts payable (+L) (490)

2/4 Cash (+A) (820)

Unearned revenue (+L) (820)

2/7 Cash (+A) (910)

Transport revenue (+R, +SE) (910)

2/10 Wages payable (?L) ........................................................... 1,300 Cash (?A) ................................................................. 1,300 2/14 Advertising expense (+E, ?SE) . (75)

Cash (?A) (75)

2/18 Cash (+A) ...........................................................................

Accounts receivable (+A) ....................................................

600 1,200

Transport revenue (+R, +SE) ................................... 1,800 2/25 Parts inventory (+A) ............................................................ 1,550 Accounts payable (+L) .............................................. 1,550 2/27 Retained earnings (?SE) . (250)

Dividends payable (+L) (250)

Req. 1 and 2

Accounts Unearned Fee Note

Rebuilding Fees

Item (f) is not a transaction; there has been no exchange.

E3–10. (continued)

Req. 3

Net income using the accrual basis of accounting:

Revenues $17,760 ($17,400 + 360)

– Expenses 12,420 ($12,000 + 420)

Net Income $ 5,340

Assets = Liabilities + Stockholders’ Equity

$14,160 $ 7,980 $ 10,320

22,800 4,440 7,200

2,400 48,000 5,340 net income

10,320

7,200

26,400

$83,280 $60,420 $22,860

Req. 4

Net income using the cash basis of accounting:

Cash receipts $25,560 (transactions a through d) – Cash disbursements 15,000 (transactions g, i, and k)

Net Income $ 10,560

Cash basis net income ($10,560) is higher than accrual basis net income ($5,340) because of the differences in the timing of recording revenues versus receipts and expenses versus disbursements between the two methods. The $7,800 higher amount in cash receipts over revenues includes cash received prior to being earned (from (a), $600) and cash received after being earned (in (d), $7,200). The $2,580 higher amount in cash disbursements over expenses includes cash paid after being incurred in the prior period (in (g), $2,040), plus cash paid for supplies to be used and expensed in the future (in (k), $960), less an expense incurred in January to be paid in February (in (e), $420).

比喻 与 拟人区别及表达效果

比喻与拟人的区别 现代文阅读考点与答题技巧-拟人拟物的表达效果 比拟的赏析要点 1、定义: 比拟是把甲事物模拟作乙事物来写的修辞方式。包括把物当作人来写(拟人);把人当作物来写(拟物)和把此物当作彼物来写(拟物)几种形式。事实上,前一种形式是把事物“人化”,后两种形式则是把人“物化”或“把甲物乙物化”。 2、种类: ①、拟人。例如:女人坐在小院当中,手指上缠绞着柔滑修长的苇眉子,苇眉子又薄又细,在她怀里跳跃着。 ②、拟物。例如:指导员讲得真来劲儿.嘎子竖起耳朵听。 3、比拟的作用: 第一,比拟的主要效果是使表达形象生动.比拟可以让静的变成动的,让 死硬呆板的变成活泼和有生气的,让无性格的变成有性格的,让抽象的变成具体形象,活灵活现的.客观事物经过人们合理的属性转移和合乎规律的创造性想象,而 变得富有艺术魅力. 比如: 沙果笑得红了脸,西瓜笑得比蜜甜,花儿笑得分了瓣,豌豆笑得鼓鼓圆.《红旗歌谣》 将植物"沙果""西瓜""花儿""豌豆"等都人格化了,形象生动地描绘出了丰收的景象. 第二,通过比拟,还可以表现人们的想象力,思想倾向和感情色彩,并创造某种意境,给人以强烈的感染力. 例如 秦淮河失去了往日的欢笑,莫愁湖发出了撕胆的哭声.(张天明《按照人民的命令》) 用拟人方法描写了中国人民失去总理的悲哀,连江河湖泊也发出了悲哀的哭声,表达出了人民对周恩来同志无比热爱的真挚感情. 4、总体把握 同比喻类似,把握“比拟”类修辞的表达效果时,要先弄清楚本体和拟体,然后分析拟体的特点,再结合这个特点来考虑作者所要表现的本体的特征。 5、分类指导 第一拟人 把事物当成人来写,赋予人的思想、感情、活动,这样的修辞方法就叫拟人。 人具有会说话,会思想,会劳动,会创造和富有感情的本质特点,人类对自己的这些本质特点最为熟悉,最为理解,最易接受,最易产生共鸣.为了表达的需要,将人的本质特点转移于其他事物,让它们具有人的某些特点,可以将事物描写得具体,生动,形象,使人感到亲切,容易受到感染. 以动物拟人: 例如 一只探险的蜜蜂正绕着布满的柳树枝头的金色的花朵嗡嗡着.看不见的云雀在天鹅绒般的绿油油的田野和盖满了冰的,收割后的田地上颤巍巍地歌唱着;田凫在那积满了塘水的洼地和沼泽上面哀鸣;鹤和鸿雁高高地飞过天空,发出春的叫喊.脱落了的毛还没有全长起来的家畜在牧场上吼叫起来了;弯腿的小羊在它们那掉了毛的咩咩地叫着的母亲身边跳跃;……真正的春天已经到来了.②(托尔斯 泰《安娜·卡列尼娜》) [简析]上述文字具体地,有层次地描写了春天给动物带来的变化.作者将动物人格化,赋予它们以人的品格.蜜蜂在"探险",云雀在"歌唱",田凫在"哀鸣",鹤 和鸿雁发出"叫喊",小羊在"母亲"身边跳跃.作者将这些动物写得栩栩如生,画面洋溢着春天到来的蓬勃生机.从而让人感受到作者心中的安慰,希望和信心.

修辞手法描写手法及作用

修辞手法 具体有比喻:可分为:明喻、暗喻、借喻 有白描,比拟(又名比体),衬托(又名反衬、陪衬),倒装,顶真(又名顶针、联珠),对比,对仗(又名对偶、队仗、排偶),反复,反问,反语 有互文,借代,设问,排比,夸张,双关,用典,引用,移用,象征,镶嵌,通感。 1 常用修辞作用特点: 1.比喻: 作用:将表达的内容说得生动具体形象,给人以鲜明深刻的印象,根据事物的相似点,用具体、浅显、常见的事物对深奥生疏的事物解说,即打比方,帮助人深入理解。 比喻的三种类型:明喻、暗喻和借喻: 类别特点本体比喻词喻体例句 明喻甲像乙出现像、似的、好像、如、宛如、好比、犹如出现那小姑娘好像一朵花一样 暗喻甲是乙出现是、成为出现那又浓又翠的景色,简直就是一幅青山绿水画 借喻甲代乙不出现无出现地上射起无数的箭头,房顶上落下万千条瀑布。 2.比拟: 借助丰富的想像,把物当成人来写,或把人当成物来写,或把甲物当成乙物来写。 作用:能启发读者想像,令文章更生动。 比拟分为拟人和拟物 (1)拟人: 把物当做人写,赋予物以人的思想、感情、活动,用描写人的词来描写物。 作用:把禽兽鸟虫花草树木或其他无生命的事物当成人写,使具体事物人格化,语言生动形象。 例句: 1.桃树、杏树、梨树、你不让我,我不让你,都开满了花赶趟儿。 2.感时花溅泪,恨别鸟惊心。《春望》杜甫 3.太阳的脸红起来了。《春》朱自清 (2)拟物 ①把人当作物,或把此物当作彼物来写 例句 1.人群不顾一切,涌了上来。 2.在群众的呼喝声中,那个恶霸夹着尾巴逃跑了。 ②把甲事物当成乙事物来写。 例句 1.火山发出一声咆哮。 2.月光如流水一般,静静地泻在这一片叶子和花上。(《荷塘月色》朱自清) 3.夸张: 对事物的性质,特征等故意地夸张或缩小。 作用:提示事物本质,烘托气氛,加强渲染力,引起联想效果。 类别特点例句 扩大夸张对事物形状、性质、特征、作用、程度等加以夸大柏油路晒化了,甚至铺户门前的铜牌好像也要晒化 缩小夸张对事物形象、性质、特征、作用、程度等加以缩小只能看到巴拿大的一块天地 超前夸张把后出现的说成先出现,把先出现的说成后出现她还没有端酒怀,就醉了。 4.排比: 把三个或以上结构和长度均类似、语气一致、意义相关或相同的句子排列起来。 作用:加强语势、语言气氛,使文章的节奏感加强,条理性更好,更利于表达强烈的感情(表达效果)。

比喻句的特点和应用 (2)

比喻句的特点和应用 荷叶像一把小伞 比喻,就是打比方。也就是说用浅显的、大家比较熟悉的事物来比喻抽象的、深奥的、人们比较陌生的事物。它是利用两种不同种类的事物之间的某点相似来进行说明或者描写。 一般说来一个比喻句包括三个部分:本体、喻体和比喻词。通常把被比的事物叫作“本体”,把拿来作比的事物叫作“喻体”,把用来联系“本体”和“喻体”的词语叫作“比喻词”。 比喻有三种类型:明喻、暗喻、借喻。三年级主要运用的是明喻,明喻就是明显的打比方,句子的格式是“甲像乙”,在表达时,本体、喻体、比喻词都出现。明喻常用的比喻词是:“像”、“好像”、“像……似的”、“仿佛”、“如同”等等。如:“孔雀那美丽的尾巴抖动着,像一把五彩洒金的大扇子。”本体:孔雀那抖动着的美丽的尾巴,喻体:五彩洒金的大扇子,比喻词:像。 2.比喻句和非比喻句的区别。 在阅读中,我们常常碰到一些句子,句中虽然也有“像”、“好像”等词语,但不是比喻句,这些非比喻句成了迷惑我们判断真正“比喻句”的敌人。 要牢记不能将比喻词语作为判断比喻句的主要依据,主要应分析句子中是否存在比喻关系。如:“他画的荷花就像刚从湖里摘来的一样。”“画的荷花”和“从湖里摘来的荷花”之间只是简单的像,不是比喻。又如:“猫头鹰的耳朵很特别,好像一对立起来的猫耳朵。”“猫头鹰的耳朵”和“猫耳朵”之间是事实上的相像,不是比喻。而“树叶在空中飞舞,像蝴蝶一样。”用“树叶”(本体)和“蝴蝶”(喻体)两种本质不同的事物,在“空中飞舞”的样子很相似来作比,它们之间用“像”(比喻词)来连接,此句是比喻句。通过比较,我们应该更清楚地明确比喻句具备以下两个特点:(1)句中有本体、喻体、比喻词三个部分。 (2)句中本体、喻体必须是两种不同种类的事物,而且有相似之处,存在着比喻关系。典型例题 1.仿照例句,标出下列比喻句中的本体、喻体和比喻词。 例:弯弯的月亮好像一条小船。 (本体) (比喻词) (喻体) (1)美丽的彩虹像一座弯弯的长桥。 ( ) ( ) ( ) (2)黄澄澄的柿子像一盏盏小灯笼挂满了枝头。 ( ) ( ) ( )

比喻句的特点和作用

比喻句的特点和作用 比喻有很多很好的表达作用,它可以把未知的事变成已知的,把深奥的道理说得浅显把抽象的说得具体,把平淡的事物说得很生动。但如果比喻运用不当,反会弄巧成拙,闹出笑话来。那么,怎样正确地运用比喻呢? 首先,我们在平时对事物观察要细致全面。比喻句中的本体和喻体之间必定存在着可比性,而这可比性又必定是这两者的主要特点,因此,我们观察要细致,思考要全面,抓住事物的本质特点,选择最富可比性的喻体。千万不能草率从事,随便拿来就用,这样只会笑话百出。其次,比喻不仅要贴切,还要易懂。有这样一句比喻句:我今天买了一支钢笔,样子跟潜水艇似的,头尖尖的。这里的“钢笔”是我们常见的,而“潜水艇”倒是大家不太熟悉的。这样的比喻就不太好,达不到运用比喻句的目的。再次,使用比喻句还要注意思想感情的正确性。例如:从走廊的那一头,走出白求恩大夫,记者们像捕获野兽似地扑上前去,照相机的闪光灯不停地闪烁着。用“捕获野兽”来比喻记者们围住白求恩,显然是极不恰当的。 最后,写完一句比喻句,还要仔细看看句子前后的搭配是否确切。如“小河像飘动的绸带”,这一句把“小河”比作“绸带”,是完全可以的。问题在“飘动的绸带”,因为这样一来,使人感到这绸带是飘在空中的,那用来比喻“小河”自然是不恰当的了。因此,只注意比喻物和被比喻物搭配妥当还不够,还要注意其他词语的搭配,否则也会出病句。 这样看来,要写好比喻句,并不是一件易事。但只要你能仔细观察,认真思考,善于动脑,一定能用比喻句使笔下的文章生动、形象、富有感染力。 (1)比喻的特点及作用 比喻就是“打比方”。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物)、喻体(作比方的事物)和比喻词(比喻关系的标志)构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。比喻的作用主要是:化平淡为生动;化深奥为浅显;化抽象为具体;化冗长为简洁。 (2)比喻的种类 ①明喻。典型形式是:甲像乙。本体喻体都出现,中间用比喻词“像、似、仿佛、犹如”等相联结。例如:收获的庄稼堆成垛,像稳稳矗立的小山。” ②暗喻。典型形式是:甲是乙。本体喻体都出现,中间没有比喻词,常用“是”、“成了”、“变成”等联结。例如:马克思主义和中国革命的关系,就是箭和靶的关系。 ③借喻。典型形式是:甲代乙。不出现本体,直接叙述喻体。但它不同于借代。借代取两事物相关点,借喻取两事物的相似点。例如:放下包袱,开动机器。 ④博喻。连用几个比喻从不同角度,运用不同的相似点对同一本体进行比喻。例如:层层的叶子中间,零星地点缀着些白花,有袅娜地开着的,有羞涩地打着

比喻句的特点和应用

比喻句的特点和应用 学习要点 1.了解比喻句的特点,认识比喻句。 2.能够按要求写简单的比喻句。 学习点窍 1.我们在课文中经常能读到这样的句子:“正桥笔直的公路上,一对对玉兰花灯柱,像等候检阅的队伍,站得整整齐齐。”“翠鸟蹬开苇秆,像箭一样飞过去。”“还没看见瀑布,先听见瀑布的声音,好像叠叠的浪涌上岸滩,又像阵阵的风吹过松林。”这几个句子都是比喻句。运用比喻句可以更好地表达思想感情,使语言准确、鲜明、生动,具有更大的说服力和感染力。 比喻,就是打比方。也就是说用浅显的、大家比较熟悉的事物来比喻抽象的、深奥的、人们比较陌生的事物。它是利用两种不同种类的事物之间的某点相似来进行说明或者描写。 一般说来一个比喻句包括三个部分:本体、喻体和比喻词。通常把被比的事物叫作“本体”,把拿来作比的事物叫作“喻体”,把用来联系“本体”和“喻体”的词语叫作“比喻词”。 比喻有三种类型:明喻、暗喻、借喻。三年级主要运用的是明喻,明喻就是明显的打比方,句子的格式是“甲像乙”,在表达时,本体、喻体、比喻词都出现。明喻常用的比喻词是:“像”、“好像”、“像……似的”、“仿佛”、“如同”等等。如:“孔雀那美丽的尾巴抖动着,像一把五彩洒金的大扇子。”本体:孔雀那抖动着的美丽的尾巴,喻体:五彩洒金的大扇子,比喻词:像。 2.比喻句和非比喻句的区别。 在阅读中,我们常常碰到一些句子,句中虽然也有“像”、“好像”等词语,但不是比喻句,这些非比喻句成了迷惑我们判断真正“比喻句”的敌人。

要牢记不能将比喻词语作为判断比喻句的主要依据,主要应分析句子中是否存在比喻关系。如:“他画的荷花就像刚从湖里摘来的一样。”“画的荷花”和“从湖里摘来的荷花”之间只是简单的像,不是比喻。又如:“猫头鹰的耳朵很特别,好像一对立起来的猫耳朵。”“猫头鹰的耳朵”和“猫耳朵”之间是事实上的相像,不是比喻。而“树叶在空中飞舞,像蝴蝶一样。”用“树叶”(本体)和“蝴蝶”(喻体)两种本质不同的事物,在“空中飞舞”的样子很相似来作比,它们之间用“像”(比喻词)来连接,此句是比喻句。 通过比较,我们应该更清楚地明确比喻句具备以下两个特点:(1)句中有本体、喻体、比喻词三个部分。(2)句中本体、喻体必须是两种不同种类的事物,而且有相似之处,存在着比喻关系。 典型例题 1.仿照例句,标出下列比喻句中的本体、喻体和比喻词。 例:弯弯的月亮好像一条小船。 (本体) (比喻词) (喻体) (1)美丽的彩虹像一座弯弯的长桥。 ( ) ( ) ( ) (2)黄澄澄的柿子像一盏盏小灯笼挂满了枝头。 ( ) ( ) ( ) 解析比喻的特点是用两个不同种类的而有相似之处的事物作比。(1)句中有本体、比喻词,应补充上喻体:“绿色的海洋”。把小兴安岭连绵起伏的山上一望无际的树木连成片的样子比作“绿色的海洋”。(2)句中有比喻词、喻体,应补充上本体:“翠鸟头上的羽毛”,把翠鸟头上羽毛的样子、颜色比作橄榄色的头巾。

修辞手法:比喻

八大常见修辞手法: ①我说你猜:听老师读句子,准确猜出运用了什么修辞手法。 1.叶子出水很高,像亭亭的舞女的裙。(比喻) 2.青的草,绿的叶,各色鲜艳的花,都像赶集似的聚拢来,形成了光彩夺目的春天。(拟人) 3.横眉冷对千夫指 俯首甘为孺子牛。(对偶) 4.爱心是一片照射在冬日的阳光,使贫病交迫的人感到人间的温暖;爱心是一泓出现在沙漠里的泉水,使濒临绝境的人重新看到生活的希望;爱心是一首飘荡在夜空的歌谣,使孤苦无依的人获得心灵的慰藉。(排比) 5.飞流直下三千尺,疑是银河落九天。(夸张) 6.圆规一面愤愤的回转身,一面絮絮的说,慢慢向外走去。(借代) 7.难道我们不应该好好学习吗?(反问) 8.他是这个学校的学生吗?是的,他是。(设问) ②我讲你忆:伴随老师所讲的每种修辞手法的特征,调动以前学习的记忆,巩固所学。

修辞手法一:比喻 教学目标: 1、了解比喻的特点及运用比喻的方法 2、学习运用比喻构造句子 教学设计: 通过比喻句和非比喻句的比较,认识运用比喻句的表达效果:生动,形象。引导学生讨论了解比喻的特点及其运用比喻的方法,通过练习,学习运用比喻句。 教学内容: 1.引入比喻句 2.比喻句的定义、作用、组成 比喻句定义:就是打比方,用浅显、具体、生动的事物来代表抽象、难理解的 事物。 比喻句的作用:比喻说理浅显易懂、使人易于接受;比喻状物能使概括的东西 形象化,给人深刻的印象。 比喻句的组成:一般有本体、喻体、比喻词。通常把被比的事物叫作“本体”, 把拿来作比的事物叫作“喻体”,把用来联系“本体”和“喻体”的词语叫 作“比喻词”。 “比喻词”有:好像、像、如同、好似等 (认识比喻句,分析比喻句的组成,分辨比喻句 例如:“孔雀那美丽的尾巴抖动着,像一把五彩洒金的大扇子。” 本体:尾巴;喻体:大扇子;比喻词:像。

常用修辞手法的特点及其作用(精)

常用修辞手法的特点及其作用 1、比喻:比喻就是“打比方”。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物、喻体(作比方的事物和比喻词(比喻关系的标志构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。 作用:比喻的作用主要是:化平淡为生动;化深奥为浅显;化抽象为具体;化冗长为简洁。用在记叙、说明、描写中,能使事物生动、形象、具体,给人以鲜明的印象;用在议论文中,能使抽象道理变得具体,使深奥的道理变得浅显易懂。最常用的还是生动形象。 如:窄窄的木板,是一支飞鸣的利箭。 小小的三角帆,是一支彩色的大翅膀 2、借代:借代不直接说出所要表述的人或事物,而用与其相关的事物来代替。它强调两事物间的相关点 作用:能起到突出形象,使之具体、生动的效果。 如:你们是初升的太阳,希望寄托在你们身上。 3、夸张:夸张指为追求某种表达效果,对原有事物进行合乎情理的着意扩大或缩小。要求使用时不能失去生活的基础和根据,不能浮夸。 作用:烘托气氛,增强联想,给人启示。可以引起丰富的想象,更好地突出事物的特征,引起读者的强烈共鸣。如:白发三千丈,缘愁似个长。 4、对偶:对偶就是“对对子”,也称“对仗”。它必须是一对字数相等,词性相对,结构相同,意义相关的短语或句子。两句间的关系有承接、递进、因果、假设和条件等。

作用:形式上音节整齐匀称、节奏感强,具有音律美;内容上凝练集中,概括力强。如:四十年别井离乡,雁沓鱼沉;五百个月缺月圆,梦萦魂牵。 5、排比:排比由三个或三个以上结构相同或相似,内容相关、语气一致的短语或句子组合而成。常用强调的同一词语重复出现在各个短语或句子的同一位置上。 作用:可增强语言的气势,强调内容,加重感情。用来说理,可把道理阐述得更严密、更透彻;用来抒情,可把感情抒发得淋漓尽致。(增强气势,说服力强,感染力强。 如:人生旅途中有多少携手相伴的朋友,多少次肝胆相照,多少次投桃报李,又有多少美丽温暖的回忆漫漫长路,总有朝夕相处的亲人,多少叮咛,多少呵护,多少孝心,多少无私。 6、设问:无疑而问”。往往明知故问,自问自答或提出问题不需要确定答案。 作用:引起读者思考。用在标题上,能吸引读者,启发读者思考,更好地体现文章的中心;用在一段的开头或结尾处,除引起思考外,还有承上启下的过渡作用;用在议论文中,能使论证深入,脉络清晰。(设问能强调问题,引起人们注意,启发人们思考。 如:白色的花含有什么色素呢?白色的花什么色素也没有。 7、反问:反问的特点也是“无疑而问”,用疑问句的形式表示确定的意思,句末一般打问号,有的也打感叹号。 作用:以加强语气,增强表达效果,起强调作用。(反问能强调语气,发人深思,激发读者感情,增强肯定(否定语气。 如:历史上没有一个反人民的势力不被人民毁灭的!希特勒、墨索里尼,不都在人民面前倒下去了吗? 8、拟人:使事物人格化,使语言富有神采比拟:把物当作人来写(拟人,把人当作物来写(拟物。作用:印象鲜明,便于表达作者感情。

比喻主要的作用有

(1)是对事物的特征进行描绘或渲染,使事物生动具体,给人留下鲜明深刻的印象; (2)是用浅显的或人们熟悉的事物对深奥难懂的的事物加以说明,便于人们深入理解。 拟人主要的作用有: (1)生动形象的写出了事物的特点,把事物写活了,使文章更生动,事物特点更突出 (2)形象地写出事物特征,并且可以使文章耐看,不枯燥无味使描写的事物具有了人的感情,使文章更具有情趣容易理解 反问主要的作用有: (1)可以加强语气,发人深思,激发读者感情,加深读者印象,增强文中的气势和说服力,为文章奠定一种激昂的感情基调。 设问主要的作用有: (1)引起别人注意,启发读者思考,也可以加强作者想表达的思想,引出下文,承上启下。 (2)强烈地表达了句子的主要内容. 排比主要的作用有: (1)给人以一气呵成之感,节奏感强,增强语言气势,加强表达效果。

(1)深刻、生动地揭示事物的本质。 (2)烘托气氛,增强语言的感染力和表达的效果。 (3)给人以深刻的印象,引起读者丰富的想象和强烈共鸣

修辞手法的作用: (1)比喻的作用是能将表达的内容说得生动、具体、形象。给人以深刻鲜明的形象,使说理更透彻。 (2)拟人的作用是使具体事物人格化,语言生动、形象。 (3)夸张的其作用是揭示事物的本质,烘托气氛,引起联想,使表达的事物更突出、更鲜明。 (4)排比的作用是增强语言气势,深化思想内容,增强文章的说服力和感染力。 (5)对偶的主要作用是整齐匀称,节奏感强,高度概括,有音乐美。 (6)对比的作用是能使语言色彩鲜明,事物的性质、特征等更加鲜明突出。 (7)反复的作用是突出思想,强调感情,有时能够加强节奏感。 (8)借代的作用是可引人联想,形象突出、生动、具体、使特点更鲜明。 (9)设问的作用是提醒人们注意、引起思考、突出某些内容。

常见修辞手法及作用以及答题方法

常见修辞手法及作用以及答题方法 常用修辞作用特点 比喻 1、定义比喻,又叫打比方。即两种不同程度的事物,彼此有相似点,使用一事物来比方另一事物的修辞方法。 2、结构比喻一般由三个部分组成,即本体(被比喻的事物或情景)、喻体和比喻词(比喻关系的标志性词语)。 3、种类根据比喻结构的三个部分的异同和隐现特征,可分为四种。(1)明喻。本体、喻体都出现,中间用比喻词“像、似、仿佛、犹如、宛如、像……一样、仿佛…… 似的,恰似”等连接。常见形式是“甲像乙。如:叶子出水很高,像婷婷的舞女的裙。(2)暗喻。本体喻体都出现,中间用比喻词”是、成了、变成“等连接。典型形式是:甲是乙。例如:广场上是雪白的花圈的海洋,纪念碑已堆成雪白的山冈。此外,暗喻还有一些变体需注意的是:①修饰式暗喻:本体与喻体之间以修饰与被修饰、限制与被限制的形式来实现比喻关系。例如:这是花的海洋。②同位式暗喻:本体与喻体之间以同位复指形式表现比喻关系。例如:王老八你不要灌汤③注释式暗喻:本体与喻体以注释说明的形式表现比喻关系,常用破折号连接例如:五点钟,上工的汽笛响了。红砖“罐头”的盖子—那扇铁门一推开…… (3)借喻。不出现本体和喻体,直接叙述喻体。借喻的典型形式是甲代乙。例如:最可恨那些毒蛇猛兽,吃尽了我们的血肉。(4)博喻。连用几个喻体共同说明一个本体。例如:一只巨大的白丁香把花开在了屋顶灰色的瓦楞上,如雪,如玉,如飞溅的浪花。 4、比喻的作用(1)化平淡为生动;(2)化深奥为浅显;(3)化抽象为具体 5、构成比喻必须具备的条件本体和喻体必须是本质不同的事物,否则,就不是比喻。一个句子是不是比喻,不能单看比喻词。下面几例不是比喻句:(1)他的性格像母亲—同类事物做比较(2)这天黑沉沉的好象要下雨—表示猜测(3)不要带着思想包袱去工作—词的比喻意 6、常用比喻词像、好像、似、似的、似乎、好似、恰似、如、犹如、有如、仿佛、好比、一样、成了、是、变成 比喻:①生动形象地写出……事物的……特点。 ②议论文中,使抽象道理变得具体,使深奥的道理变得浅显易懂。 拟人:生动形象地写出……事物的……特点。 (拟人必须要模拟的人动作、神态、语言等。) 排比:①增强语气语势; ②用来抒情,可把感情抒发得淋漓尽致; ③用来说理,可把道理阐述得更严密、更透彻; ④通过排比句写出了各式形式的…… 反复:强调所说内容(某种情感或者意思)。 (反复强调的是被重复的词语本身;排比强调的是句式,而不是被重复的词语。) 夸张:突出事物××的特征,烘托××气氛,加强渲染力,给读者以鲜明而强烈的印象。 对偶:①语言简练工整; ②形式上音节整齐匀称、节奏感强,具有音律美;

比喻句的特点和应用

比喻句的特点和应用 导读:1、阳光投射在湖面上,反射着叠叠波光,就像展开一卷斑斓的彩墨画。 2、春天来了,泉水汩汩地冒着泡泡,小草也偷偷地从土里钻出来,嫩嫩的,山坡上绿油油的,洁白的小羊羔像一团团棉花,在草原上撒欢。 3、夏雨唤醒了荷叶,荷花。一池的清凉让太阳不再刺眼,不再炙热。满池的荷叶被打得笃笃响,似一个个跳跃的音符,律动出欢快的节奏。 4、我的家乡在美丽富饶的乌拉特草原上,弯弯的'小河从我家门前静静地流过,巍峨挺拔的一列山脉像一道天然的屏障护卫着我们美丽的家园。 5、清澈的湖水好像一面大镜子,倒映着蓝天、白云和岸边的柳树。一阵风拂过,湖面就漾起层层微波,在阳光的照射下,金光闪闪,好看得很。 6、往远处看,荷花像倾在湖里的胭脂,又像落在湖上的云霞,更是别具一格。吟诵着那“接天莲叶无穷碧,映日荷花别样红”的诗句,顿觉心旷神怡,浮想联翩。 7、夏天到了,麦田里翻着金色的波浪。碧绿的原野里吹来阵阵花的清香,夜幕降临。满天的星星眨着眼睛,远处传来悠扬的蛙鸣,人们围坐在老榆树下,谈论着美好的年景,颂扬着党的惠明政策。

8、露珠亮晶晶的,在那翠绿的荷叶上微微滚动着,闪烁着晶莹的光辉,像翡翠盘里托着珍珠一样。粉红色的莲花,有的含苞欲放,有的争先恐后地开放着,远远看去像一盏盏红灯,陪衬着那肥绿的大荷叶和那像酒盅一样的莲蓬。 【比喻句的特点和应用】 1.比喻句的特点和作用 2.比喻句和非比喻句的区别 3.怎样判断比喻句和非比喻句 4.比喻句和拟人句 5.和青春有关的优美比喻句 6.太阳比喻句和拟人句 7.比喻句和排比句大全 8.应用文写作基础知识:语言的特点 上文是关于比喻句的特点和应用,感谢您的阅读,希望对您有帮助,谢谢

语文修辞手法的特点及作用

语文的修辞手法的特点及作用: 1.比喻 (1)比喻的特点: 比喻就是“打比方”。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物)、喻体(作比方的事物)和比喻词(比喻关系的标志)构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。 作用:化平淡为生动;化深奥为浅显;化抽象为具体;化冗长为简洁。 (2)比喻的种类: ①明喻。典型形式是:甲像乙。本体喻体都出现,中间用比喻词“像、似、仿佛、犹如”等相联结。 ②暗喻。典型形式是:甲是乙。本体喻体都出现,中间没有比喻词,常用“是”、“成了”、“变成”等联结。 ③借喻。典型形式是:甲代乙。不出现本体,直接叙述喻体。但它不同于借代。借代取两事物相关点,借喻取两事物的相似点。 ④博喻。连用几个比喻从不同角度,运用不同的相似点对同一本体进行比喻。 2.比拟 (1)比拟的特点: 把物当作人来写,或把人当作物来写,或把此物当作彼物来写,其形式特点是:事物“人化”,或人“物化”,或甲物“乙物化”。其作用是使所写“人”或“物”色彩鲜明、描绘形象,表意丰富。 (2)比拟的种类:①拟人。②拟物。 3.借代 (1)借代的特点: 借代不直接说出所要表述的人或事物,而用与其相关的事物来代替。它强调两事物间的相关点。其作用是以简代繁,以实代虚,以奇代凡,以事代情。 (2)借代的种类: ①特征代本体。②具体代抽象③专名代泛称。④人名代著作。⑤部分代整体。 ⑥结果代原因。⑦原料代成品。⑧地名代本体。 4.夸张 (1)夸张的特点: 夸张指为追求某种表达效果,对原有事物进行合乎情理的着意扩大或缩小。要求使用时不能失去生活的基础和根据,不能浮夸。其作用在于烘托气氛,增强联想,给人启示。(2)夸张的几种形式:a、扩大夸张。b、缩小夸张。c、超前夸张。 5.对偶 (1)对偶的特点: 对偶就是“对对子”,也称“对仗”。它必须是一对字数相等,词性相对,结构相同,意义相关的短语或句子。两句间的关系有承接、递进、因果、假设和条件等。其作用有:便于吟诵,有音乐美;表意凝炼,抒情酣畅。

常见的修辞手法及其作用

常见修辞方法及其作用 1、比喻 (1)比喻的特点及作用比喻就是“打比方”。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物)、喻体(作比方的事物)和比喻词(比喻关系的标志)构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。比喻的作用主要是:化平淡为生动;化深奥为浅显;化抽象为具体;化冗长为简洁。 (2)比喻的种类①明喻。典型形式是:甲像乙。本体喻体都出现,中间用比喻词“像、似、仿佛、犹如”等相联结。例如:收获的庄稼堆成垛,像稳稳矗立的小山。”②暗喻。典型形式是:甲是乙。本体喻体都出现,中间没有比喻词,常用“是”、“成了”、“变成”等联结。例如:马克思主义和中国革命的关系,就是箭和靶的关系。③借喻。典型形式是:甲代乙。不出现本体,直接叙述喻体。但它不同于借代。借代取两事物相关点,借喻取两事物的相似点。例如:放下包袱,开动机器。④博喻。连用几个比喻从不同角度,运用不同的相似点对同一本体进行比喻。例如:层层的叶子中间,零星地点缀着些白花,有袅娜地开着的,有羞涩地打着朵儿的;正如一粒粒明珠,又如碧天里的星星,又如刚出浴的美人。(“明珠”、“星星”“刚出浴的美人”分别从色彩、光华、感受等角度,抓住光亮、隐约闪烁、清新洁静等相似点来描绘出荷花的美。) 2、比拟 (1)比拟的特点及作用把物当作人来写,或把人当作物来写,或把此物当作彼物来写,其形式特点是:事物“人化”,或人“物化”,或甲物“乙物化”。其作用是使所写“人”或“物”色彩鲜明、描绘形象,表意丰富。 (2)比拟的种类①拟人。例如:杜甫川唱来柳林铺笑,红旗飘飘把手招。②拟物。例如:咱们老实,才有恶霸,咱们敢动刀,恶霸就得夹着尾巴跑。 3、借代 (1)借代的特点及其作用借代不直接说出所要表述的人或事物,而用与其相关的事物来代替。它强调两事物间的相关点。其作用是以简代繁,以实代虚,以奇代凡,以事代情。 (2)借代的种类①特征代本体。例如:大胡子凶神恶煞地吼叫着。②具体代抽象。例如:不拿群众一针一线。③专名代泛称。例如:我们的时代需要千千万万个雷锋。④人名代著作。例如:我们要多读点鲁迅。⑤部分代整体。例如:吟罢低眉无写处,月光如水照缁衣。⑥结果代原因。例如:专弄文墨,为壮士捧腹。⑦原料代成品。例如:五十年间万事空,懒将白发对青铜。⑧地名代本体。例如:延安还是西安?要划清这种界限。 4、夸张 (1)夸张的特点及其作用夸张指为追求某种表达效果,对原有事物进行合乎情理的着意扩大或缩小。要求使用时不能失去生活的基础和根据,不能浮夸。其作用在于烘托气氛,增强联想,给人启示。 (2)夸张的几种形式 a、扩大夸张。例如:飞流直下三千尺,疑是银河落九天。 b、缩小夸张。例如:五岭逶迤腾细浪,乌蒙磅礴走泥丸。 c、超前夸张。例如:看见这样鲜绿的麦苗,就嗅出白面馍馍的香味来了。 5、对偶 (1)对偶的特点及其作用对偶就是“对对子”,也称“对仗”。它必须是一对字数相等,词性相对,结构相同,意义相关的短语或句子。两句间的关系有承接、递进、因果、假设和条件等。其作用有:便于吟诵,有音乐美;表意凝炼,抒情酣畅。

比喻句的特点和应用

比喻句的特点与应用 学习要点 1.了解比喻句的特点,认识比喻句。 2.能够按要求写简单的比喻句。 学习点窍 1.我们在课文中经常能读到这样的句子:“正桥笔直的公路上,一对对玉兰花灯柱,像等候检阅的队伍,站得整整齐齐。”“翠鸟蹬开苇秆,像箭一样飞过去。”“还没瞧见瀑布,先听见瀑布的声音,好像叠叠的浪涌上岸滩,又像阵阵的风吹过松林。”这几个句子都就是比喻句。运用比喻句可以更好地表达思想感情,使语言准确、鲜明、生动,具有更大的说服力与感染力。 比喻,就就是打比方。也就就是说用浅显的、大家比较熟悉的事物来比喻抽象的、深奥的、人们比较陌生的事物。它就是利用两种不同种类的事物之间的某点相似来进行说明或者描写。 一般说来一个比喻句包括三个部分:本体、喻体与比喻词。通常把被比的事物叫作“本体”,把拿来作比的事物叫作“喻体”,把用来联系“本体”与“喻体”的词语叫作“比喻词”。 比喻有三种类型:明喻、暗喻、借喻。三年级主要运用的就是明喻,明喻就就是明显的打比方,句子的格式就是“甲像乙”,在表达时,本体、喻体、比喻词都出现。明喻常用的比喻词就是:“像”、“好像”、“像……似的”、“仿佛”、“如同”等等。如:“孔雀那美丽的尾巴抖动着,像一把五彩洒金的大扇子。”本体:孔雀那抖动着的美丽的尾巴,喻体:五彩洒金的大扇子,比喻词:像。 2.比喻句与非比喻句的区别。 在阅读中,我们常常碰到一些句子,句中虽然也有“像”、“好像”等词语,但不就是比喻句,这些非比喻句成了迷惑我们判断真正“比喻句”的敌人。

要牢记不能将比喻词语作为判断比喻句的主要依据,主要应分析句子中就是否存在比喻关系。如:“她画的荷花就像刚从湖里摘来的一样。”“画的荷花”与“从湖里摘来的荷花”之间只就是简单的像,不就是比喻。又如:“猫头鹰的耳朵很特别,好像一对立起来的猫耳朵。”“猫头鹰的耳朵”与“猫耳朵”之间就是事实上的相像,不就是比喻。而“树叶在空中飞舞,像蝴蝶一样。”用“树叶”(本体)与“蝴蝶”(喻体)两种本质不同的事物,在“空中飞舞”的样子很相似来作比,它们之间用“像”(比喻词)来连接,此句就是比喻句。 通过比较,我们应该更清楚地明确比喻句具备以下两个特点:(1)句中有本体、喻体、比喻词三个部分。(2)句中本体、喻体必须就是两种不同种类的事物,而且有相似之处,存在着比喻关系。 典型例题 1.仿照例句,标出下列比喻句中的本体、喻体与比喻词。 例:弯弯的月亮好像一条小船。 (本体) (比喻词) (喻体) (1)美丽的彩虹像一座弯弯的长桥。 ( ) ( ) ( ) (2)黄澄澄的柿子像一盏盏小灯笼挂满了枝头。 ( ) ( ) ( ) 解析比喻的特点就是用两个不同种类的而有相似之处的事物作比。(1)句中有本体、比喻词,应补充上喻体:“绿色的海洋”。把小兴安岭连绵起伏的山上一望无际的树木连成片的样子比作“绿色的海洋”。(2)句中有比喻词、喻体,应补充上本体:“翠鸟头上的羽毛”,把翠鸟头上羽毛的样子、颜色比作橄榄色的头巾。 强化训练

比喻句的好处及其作用

比喻句的好处及其作用 导读:比喻的特点及作用: 比喻就是"打比方"。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物)、喻体(作比方的事物)和比喻词(比喻关系的标志)构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。比喻的作用主要是:化平淡为生动;化深奥为浅显;化抽象为具体;化冗长为简洁。 比喻的种类: ①明喻。典型形式是:甲像乙。本体喻体都出现,中间用比喻词"像、似、仿佛、犹如"等相联结。例如:收获的庄稼堆成垛,像稳稳矗立的小山。" ②暗喻。典型形式是:甲是乙。本体喻体都出现,中间没有比喻词,常用"是"、"成了"、"变成"等联结。例如:马克思主义和中国革命的关系,就是箭和靶的关系。 ③借喻。典型形式是:甲代乙。不出现本体,直接叙述喻体。但它不同于借代。借代取两事物相关点,借喻取两事物的.相似点。例如:放下包袱,开动机器。 ④博喻。连用几个比喻从不同角度,运用不同的相似点对同一本体进行比喻。例如:层层的叶子中间,零星地点缀着些白花,有袅娜地开着的,有羞涩地打着朵儿的;正如一粒粒明珠,又如碧天里的星

星,又如刚出浴的美人。("明珠"、"星星"、"刚出浴的美人"分别从色彩、光华、感受等角度,抓住光亮、隐约闪烁、清新洁静等相似点来描绘出荷花的美。) 【比喻句的好处及其作用】 1.比喻句的好处 2.比喻句的作用 3.比喻句子大全和作用 4.比喻句的好处是什么 5.拟人句与比喻句的好处 6.用比喻句的好处是什么 7.说明文的方法及其作用 8.说明文方法及其作用 上文是关于比喻句的好处及其作用,感谢您的阅读,希望对您有帮助,谢谢

常见修辞手法及作用以及答题方法

常用修辞特点及作用 一、比喻 1、定义比喻,又叫打比方。即两种不同程度的事物,彼此有相似点,使用一事物来比方另一事物的修辞方法。 2、结构比喻一般由三个部分组成,即本体(被比喻的事物或情景)、喻体和比喻词(比喻关系的标志性词语)。 3、种类根据比喻结构的三个部分的异同和隐现特征,可分为四种。 (1)明喻。本体、喻体都出现,中间用比喻词“像、似、仿佛、犹如、宛如、像……一样、仿佛……似的,恰似”等连接。常见形式是“甲像乙。 如:叶子出水很高,像婷婷的舞女的裙。 (2)暗喻。本体喻体都出现,中间用比喻词”是、成了、变成“等连接。典型形式是:甲是乙。 例如:广场上是雪白的花圈的海洋,纪念碑已堆成雪白的山冈。 (3)借喻。不出现本体和喻体,直接叙述喻体。借喻的典型形式是甲代乙。 例如:最可恨那些毒蛇猛兽,吃尽了我们的血肉。 (4)博喻。连用几个喻体共同说明一个本体。 例如:一只巨大的白丁香把花开在了屋顶灰色的,瓦楞上,如雪,如玉,如飞溅的浪花。 4、构成比喻必须具备的条件本体和喻体必须是本质不同的事物,否则,就不是比喻。一个句子是不是比喻,不能单看比喻词。 下面几例不是比喻句: (1)他的性格像母亲—同类事物做比较 (2)这天黑沉沉的好象要下雨—表示猜测 (3)不要带着思想包袱去工作—词的比喻意 二、拟人:赋予事物以人的性格、思想、感情和动作,使物人格化,从而达到形象生动的效果。 例如:(1)东风来了,春天的脚步近了。 (2)那蜜蜂满野嘤嘤嗡嗡,忙得忘记早晚。 比喻,拟人作用:答题格式:把xx比作xx,生动形象地写出了xx对象的xx特性;表达了对xx事物的喜爱或赞美。 三、排比:是把内容紧密关联。结构相同或相似,语气一致的三个或三个以上的句子或短语接连说出来。 例如:他们的品质是那样的纯洁和高尚,他们的意志是那样的坚韧和刚强,他们的气质是那样的淳朴和谦逊,他们的胸怀是美丽和宽广! 排比作用:答题格式强调了+对象+特性;使语言表达更有气势,加强语气。

打比方与比喻的区别

打比方和比喻不同。比喻是把人物或者其他物品比喻成另一种物品,打比方是通过比喻的修辞方法来说明事物特征的一种方法。利用两种不同事物之间的相似之处作比较,以突出事物的形状特点,增强说明的形象性和生动性的说明方法叫做打比方。 主要作用 打比方的作用:使文章更具体、准确、生动、形象。 中国人说话爱打比方,用于文章叫比喻。比方打得好,可以生动形象、通晓及明白帮助人们理解问题,所以,优秀的演讲者都会使用打比方。但是,如果比方打得不好,或者说打得太过,那就令人厌恶了。 打比方是向别人——尤其是外行,解释一个问题的良好方法。很多学者和管理专家都愿意采用打比方的方式来说明一个问题。但是,并不是每一个人都知道如何打比方,以及如何才能准确地打比方。这两天和朋友聊天以及我看电视的经验表明这并不是一个简单的问题。因此想对这个问题说两点。 相关信息 打比方和作比较都是说明文的说明方法,这两种方法都要选用人们熟悉的事物来说明。但构成方式和作用不同。 作比较构成的基础是比较点,在同一个比较点上鉴别事物;打比方构成的基础是相似点,通过相似来联系两事物。比较下面两例: a.蚕的小小身躯是一座非常奇妙的“加工厂”。(打比方) b.别的动物都吃生的,只有人类才会烧熟了吃。(作比较) a句中被说明的对象与喻体这两种事物在功能上相似,从而构成比喻。b句将“别的动物”和“人类”两者在“食物”上比较,构成比较说明。 一般来说,作比较与打比方在表述方式上有所不同,作用各异。作比较常常通过叙述或说明的方式将两事物进行比较,在比较中鉴别,把被说明对象的特征显示出来;而打比方则是通过描写的方式将被说明对象的特征形象地表现出来,给人以形象的感受,从而了解被说明对象的特征。

比喻句的优点

比喻句的优点 导读:(1)比喻的特点及作用 比喻就是“打比方”。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物)、喻体(作比方的事物)和比喻词(比喻关系的标志)构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。 比喻的作用主要是:1)比喻说理浅显易懂,使人容易接受。2) 比喻能把一些不好想象的东西具体地说出,借其他类似事物加以说明,令人更加清楚明白。3)比喻状物能使概括的东西形象化,给人深刻的印象。4)起到修饰文章的作用。5)使事物形象,生动,突出特点,渲染氛围,侧面烘托。总的来说就是,化平淡为生动;化深奥为浅显; 化抽象为具体;化冗长为简洁。 (2)比喻的种类 ①明喻。典型形式是:甲像乙。本体喻体都出现,中间用比喻词“像、似、仿佛、犹如”等相联结。例如:收获的'庄稼堆成垛,像 稳稳矗立的小山。” ②暗喻。典型形式是:甲是乙。本体喻体都出现,中间没有比喻词,常用“是”、“成了”、“变成”等联结。例如:马克思主义和中国革命的关系,就是箭和靶的关系。 ③借喻。典型形式是:甲代乙。不出现本体,直接叙述喻体。但

它不同于借代。借代取两事物相关点,借喻取两事物的相似点。例如:放下包袱,开动机器。 ④博喻。连用几个比喻从不同角度,运用不同的相似点对同一本体进行比喻。例如:层层的叶子中间,零星地点缀着些白花,有袅娜地开着的,有羞涩地打着朵儿的;正如一粒粒明珠,又如碧天里的星星,又如刚出浴的美人。(“明珠”、“星星”“刚出浴的美人”分别从色彩、光华、感受等角度,抓住光亮、隐约闪烁、清新洁静等相似点来描绘出荷花的美。) 【比喻句的优点】 1.自己的优点作文 2.写我的优点作文 3.写自己优点作文 4.我的优点精选作文 5.同学的优点作文 6.我的优点小学作文 7.优点歌词 8.我的优点作文 上文是关于比喻句的优点,感谢您的阅读,希望对您有帮助,谢谢

常见八种修辞手法及其作用(精)

1.比喻 (1比喻的特点及作用 比喻就是“打比方”。即抓住两种不同性质的事物的相似点,用一事物来喻另一事物。比喻的结构一般由本体(被比喻的事物、喻体(作比方的事物和比喻词(比喻关系的标志构成。构成比喻的关键:甲和乙必须是本质不同的事物,甲乙之间必须有相似点,否则比喻不能成立。比喻的作用主要是:化平淡为生动;化深奥为浅显;化抽象为具体;化冗长为简洁。 (2比喻的种类 ①明喻。典型形式是:甲像乙。本体喻体都出现,中间用比喻词“像、似、仿佛、犹如”等相联结。例如:收获的庄稼堆成垛,像稳稳矗立的小山。” ②暗喻。典型形式是:甲是乙。本体喻体都出现,中间没有比喻词,常用“是”、“成了”、“变成”等联结。例如:马克思主义和中国革命的关系,就是箭和靶的关系。 ③借喻。典型形式是:甲代乙。不出现本体,直接叙述喻体。但它不同于借代。借代取两事物相关点,借喻取两事物的相似点。例如:放下包袱,开动机器。 ④博喻。连用几个比喻从不同角度,运用不同的相似点对同一本体进行比喻。例如:层层的叶子中间,零星地点缀着些白花,有袅娜地开着的,有羞涩地打着朵儿的;正如一粒粒明珠,又如碧天里的星星,又如刚出浴的美人。(“明珠”、“星星”“刚出浴的美人”分别从色彩、光华、感受等角度,抓住光亮、隐约闪烁、清新洁静等相似点来描绘出荷花的美。 2.比拟 (1比拟的特点及作用

把物当作人来写,或把人当作物来写,或把此物当作彼物来写,其形式特点是:事物“人化”,或人“物化”,或甲物“乙物化”。其作用是使所写“人”或“物”色彩鲜明、描绘形象,表意丰富。 (2比拟的种类 ①拟人。例如:杜甫川唱来柳林铺笑,红旗飘飘把手招。 ②拟物。例如:咱们老实,才有恶霸,咱们敢动刀,恶霸就得夹着尾巴跑。 3.借代 (1借代的特点及其作用 借代不直接说出所要表述的人或事物,而用与其相关的事物来代替。它强调两事物间的相关点。其作用是以简代繁,以实代虚,以奇代凡,以事代情。 (2借代的种类 ①特征代本体。例如:大胡子凶神恶煞地吼叫着。 ②具体代抽象。例如:不拿群众一针一线。 ③专名代泛称。例如:我们的时代需要千千万万个雷锋。 ④人名代著作。例如:我们要多读点鲁迅。 ⑤部分代整体。例如:吟罢低眉无写处,月光如水照缁衣。 ⑥结果代原因。例如:专弄文墨,为壮士捧腹。 ⑦原料代成品。例如:五十年间万事空,懒将白发对青铜 ⑧地名代本体。例如:延安还是西安?要划清这种界限。 4.夸张

比喻句的特点和应用

荷叶像一把小伞 比喻,就是打比方。也就是说用浅显的、大家比较熟悉的事物来比喻抽象的、深奥的、人们比较陌生的事物。它是利用两种不同种类的事物之间的某点相似来进行说明或者描写。 一般说来一个比喻句包括三个部分: 本体、喻体和比喻词。通常把被比的事物叫作“本体”,把拿来作比的事物叫作“喻体”,把用来联系“本体”和“喻体”的词语叫作“比喻词”。 比喻有三种类型: 明喻、暗喻、借喻。三年级主要运用的是明喻,明喻就是明显的打比方,句子的格式是“甲像乙”,在表达时,本体、喻体、比喻词都出现。明喻常用的比喻词是: “像”、“好像”、“像……似的”、“仿佛”、“如同”等等。如: “孔雀那美丽的尾巴抖动着,像一把五彩洒金的大扇子。”本体: xx那抖动着的xx的尾巴,xx: 五彩洒金的大扇子,比喻词: 像。 2.比喻句和非比喻句的区别。 在阅读中,我们常常碰到一些句子,句中虽然也有“像”、“好像”等词语,但不是比喻句,这些非比喻句成了迷惑我们判断真正“比喻句”的敌人。 要牢记不能将比喻词语作为判断比喻句的主要依据,主要应分析句子中是否存在比喻关系。如:

“他画的荷花就像刚从湖里摘来的一样。”“画的荷花”和“从湖里摘来的荷花”之间只是简单的像,不是比喻。又如: “猫头鹰的耳朵很特别,好像一对立起来的猫耳朵。”“猫头鹰的耳朵”和“猫耳朵”之间是事实上的相像,不是比喻。而“树叶在空中飞舞,像蝴蝶一样。”用“树叶”(本体)和“蝴蝶”(喻体)两种本质不同的事物,在“空中飞舞”的样子很相似来作比,它们之间用“像”(比喻词)来连接,此句是比喻句。通过比较,我们应该更清楚地明确比喻句具备以下两个特点: (1)句中有本体、喻体、比喻词三个部分。 (2)句中本体、喻体必须是两种不同种类的事物,而且有相似之处,存在着比喻关系。 典型例题 1.仿照例句,标出下列比喻句中的本体、喻体和比喻词。 例: 弯弯的月亮好像一条小船。 (本体)(比喻词)(xx) (1)xx的彩虹像一座弯弯的xx。 () ()() (2)黄澄澄的柿子像一盏盏小灯笼挂满了枝头。 ()()() 解析比喻的特点是用两个不同种类的而有相似之处的事物作比。 (1)句中有本体、比喻词,应补充上喻体: “绿色的海洋”。把小兴安岭连绵起伏的山上一望无际的树木连成片的样子比作“绿色的海洋”。