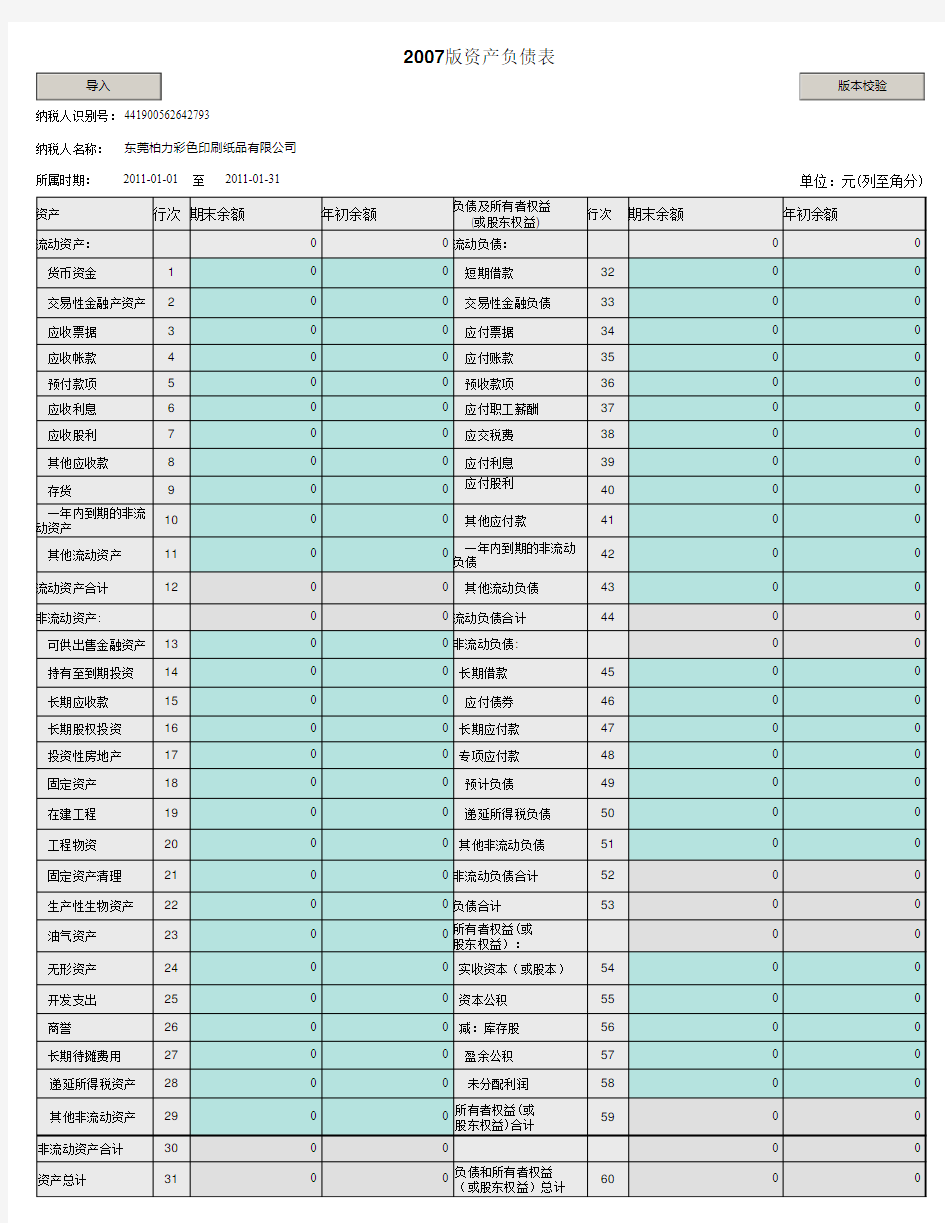

2007版财务报表资产负债表

2007版资产负债表

纳税人识别号:441900562642793单位:元(列至角分)

至

2011-01-31

所属时期:2011-01-01

纳税人名称:东莞柏力彩色印刷纸品有限公司版本校验

导入

提交

纳税人数字签名:

用户密码 :

温馨提示:若您已对PDF表单做数字签名,不需要输入密码即可提交表单。

562642793

数字签名者:562642793

DN:cn=562642793, c=CN, o=SAFE, email=562642793@https://www.360docs.net/doc/1f17795297.html,

日期:2011.09.02 16:14:27 +08'00'

资产负债表利润表现金流量表3大财务报表之间的关系

公司的财务报表多种多样,可分为基本财务报表和附表两大部分。基本财务报表包括资产负债表、损益表和现金流量表三大报表,它们从不同角度所反映的公司财务会计信息。这三张报表之间存在者一定的勾稽关系。"资产=负债+股东权益",这个等式是编制资产负债表的主要依据。"利润=收入-成本费用"这一等式是编制利润表的基本原理。第三个等式"资产=负债+股东权益+(收入-成本费用)",这一等式揭示了资产负债表与利润表之间的关系。 资产负债与利润表最简单的关系就是利润表的附表,利润分配表中的"未分配利润"项所列数字,等于资产负债表中"未分配利润"项数字。除了这一简单的对等外,还有什么呢?由会计等式三可以看出,收入与成本费用之差利润并不是一个虚无的数字,它最终要表现为资产的增加或负债的减少。这也就是两个表之间深层次的联系。公司很多的经济业务不仅会影响到公司的资产负债表,也会影响到公司的利润表。比如公司将销售业务收入不记?quot;主营业务收入"而记入公司的往来账项,如"应收账款"贷方,这样在资产负债表上反映出应收账款有贷方金额,同时隐瞒收入,使利润表净利润减少,未分配利润减少,回过来又影响资产负债表的"未分配利润"项目。对于投资者而言,在了解了简单的对应关系之后,通晓这一深层次的联系是很有必要的。 现金流量表与资产负债表、利润表的关系主要表现在现金流量的编制方法之中。现金流量表的一种编制方法是工作底稿法,即以工作底稿为手段,以利润表和资产负债表数据为基础,对每一项目进行分析并编制调整分录,从而编制出现金流量表。现金流量表与其他两个报表之间的勾稽关系也较为复杂而隐蔽,需要投资者在深入了解三个报表的基础上才能理解其中的关系。 在实际分析中,光凭三个报表之间的关系就对公司的生产经营下个结论,未免会有些唐突,在分析过程中,还必须有效地利用其他分析工具,才能形成正确的结论。对于会计报表的使用者而言,可以通过分析会计报表之间的勾稽关系,对公司的生产经营有一个总体了解。 高顿财务培训财务报表相关课程推荐:《财务报表阅读与分析》《企业财务报表阅读与信贷分析》《如何合并企业财务报表》

中国平安公司资产负债表分析

(一)从投资或资产角度进行分析评价 根据上表,可以对中国平安保险(集团)股份有限公司总资产变动情况作出以下分析评价 该公司总资产本期增加759248百万元,增长幅度18.95%,说明中国平安保险(集团)股份有限公司本年资产规模有一定幅度的增长。进一步分析可以发现:(1)流动资产本期增加了51889百万元,增长的幅度为443.89 %,使总资产规模增加1.30 %。非流动资产本期增加707359百 万元,增长的幅度为460.73%,使总资产规模增加了17.66%=两者合计使总资产增加了759248百万元,增长幅度为18.95%。 (2)本期总资产的增长主要体现在非流动资产的增长上。如果仅从这一变化来看,该公司资产的非流动性有所增强。尽管非流动资产的各项目都有不同程度的增减变动,但增长主要体现在四个方面:一是发放贷款及垫款的大幅度增长。发放贷款及垫款本期增长191489百万元,增长的幅度为18.17%,对总资产的影响为 4,78%。企业发放贷款及垫款的大幅度增加,说明企业金融企业的贷款损失准备是作为“发放贷款及垫款”的备抵科目,“发放贷款及垫款”项目是根据贷款和垫款减去贷款损失准备填列,说明企业准备了大量的贷款为贷款损失准备金做准备。二是可供出售金融资产的增加。可供出售金融资产本期增加164929百万元,增长幅度为46,93%, 对总资产的影响为4.12%。三是持有至到期投资的增加。持有至到期投资本期增长133172百万元,增长幅度为17.00%,对总资产的影响为3.32%。四是应收款项类投资的增加。应收款项类投资本期增长152977百万元,增长幅度为35.64%,对总资产的影响为3.82%。 32350百万元,增长幅度为7.31%, (3)流动资产的变动主要体现在以下四个方面:一是货币资金的增长。货币资金本期增加 对总资产的影响为0.81%,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。二是拆出资金的增长。拆出资 金本期增加30795百万元,增长幅度为67.18%,对总资产的影响为0.77%,三是应收利息的增长。应收利息本期增加了5301百万元, 增长幅度为14.98%,对总资产的影响为0.13%。四是结算备付金的增加。结算备付金本期增加30795百万元,增长幅度为203.62%,

财务报表分析-资产负债表解读

第二章资产负债表解读 第一节资产负债表质量分析 第二节资产负债表趋势分析 第三节资产负债表结构分析 本章考点: 1.资产负债表质量分析 2.比较资产负债表分析 3.定比趋势分析 4.共同比资产负债表分析 5.资产结构分析 本章重点:资产负债表的质量分析、趋势分析与结构分析。本章难点:资产负债表一些具体项目的解读,特别是一些具体项目要涉及到对会计处理相关规范的深入理解。 第二章资产负债表解读 资产负债表反映企业某一特定日期的财务状况的会计报表。使用者可以了解某一日期的资产总额和资产结构,债务的结构和数量,以及资本保值增值情况。 第一节资产负债表质量分析 一、资产质量分析 资产负债表质量分析就是对企业财务状况的质量进行分析,即指资产负债表上数据反映企业真实财务状况的程度。

(一)货币资金 1.流动性最强的资产,包括库存现金、银行存款和其他货币资金。 2.关注是否有外币或被冻结的资金。 3.持有动机:(1)交易动机 (2)预防动机 (3)投资动机 4.持有量决定因素 (1)企业规模:规模大,持有多。反之,则少。 (2)行业特征:金融业会多,制造业会少。 (3)企业融资能力:融资能力强,持有量少;融资能力弱,则多。 (4)企业负债结构:短期债务多,持有量多。 (二)交易性金融资产 1.定义:交易性金融资产持有的目的是为了近期内出售获利,所以交易性金融资产应按照公允价值计价。 2.分析关注: (1)如果长时间没有出售,应怀疑分类是否正确。 (2)关注分析时公允价值与表上数据是否一致。 (三)应收票据 1.定义:因销售商品、提供劳务而收到的商业汇票。 2.分析关注:应收票据的类型是商业承兑汇票还是银行承兑

资产负债表表格

最新《资产负债表》格式 会企01表编制单位:2011年01月31日单位:元 利润表 编制单位:年月日单位:元

资产: 1.货币资金=现金+银行存款+其他货币资金 2.短期投资=短期投资-短期投资跌价准备 3.应收票据=应收票据 4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”

5.预收账款=应收账款(贷)+ 预收账款(贷) 6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备” 7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等” 存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备 材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异(贷减,借加)、商品进销差价后的金额填列。 8长期.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用] 9.其他流动资产=小企业除以上流动资产项目外的其他流动资产 10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额] 11.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.] 12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内] 13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内] 14.工程物资=工程物资 15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列] 16.无形资产=无形资产 17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额” 18.其他长期资产=“小企业除以上资产以外的其他长期资产” 负债: 19.短期借款=短期借款 20.应付票据=应付票据 21.应付账款=应付账款(贷) 22.预付账款=应付账款(借) 23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列] 24.应付福利费=应付福利费 25.应付利润=应付利润 26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列] 27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列] 28.其他应付款=其他应付款 29.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映] 30.其他流动负债=“小企业除以上流动负债以外的其他流动负债” 31.长期借款=长期借款 32.长期应付款=长期应付款 33.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。本项目应根据有关科目的期末余额填列。上述长期负债各项目中将于1年内(含1年)到期的长期负债,应在“1年内到期的长期负债”项目内单独反映。上述长期负债各项目均应根据有关科目期末余额减去将于1年内(含1年)到!期的长期负债后的金额填列 所有者权益 34.实收资本=实收资本 35.资本公积=资本公积 36.盈余公积=盈余公积 37.法定公益金=“盈余公积”所属的“法定公益金”期末余额 38.未分配利润=本年利润+利润分配[未弥补的亏损,在本项目内以“-”号填列]

资产负债表科目解释

资产类 一、流动资产 货币资金:库存现金、银行存款和其他货币资金三个总账账户期末余额,是企业最活跃资金,流动 性强。 应收票据:一般指的是一年以内(含一年)的短期应收票据,它的形成包括:①应收账款延期②为新顾客提供应用③赊销商品。 应收账款:因销售活动或提供劳务而形成的债权。 预付账款:因购买某商品、或需要劳务或服务等而预先支付的款项,若最终交易未达成,则款项仍归还本人所有。 应收利息:短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。(借款、一定比例利息) 应收股利:企业因对外进行股权投资应收取的现金股利及进行债权投资应收取的利息。(资本投资、按投资比分利息) 其他应收款:①应收各种赔款、罚款②应收出租包装物租金③应向职工收取各垫付款④备用金⑤存出保证金⑥预付账款转入已宣告发放⑦购买股票后应收部分,包括在股价中已宣告发 放的股利利息 存货:企业在日常活动中持有出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料。 短期投资:企业购入能随时变现,持有时间不超过一年的股票、债权、基金等有价证券及其他投资。 二、长期资产 长期股权投资:通过投资取得被投资单位股份,成为其他单位股东。 固定资产:企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具及其他有关设备、器具、工具等(包括不属生产经营设备,价值 2000 元以上且使用超过 2 年的资产)。 累计折旧:固定资产老化部分。 在建工程:正在建设尚未竣工投入使用的建设项目。无形资产:包括土地使用权、商标权和专利权 等。 长期待摊费用:指企业已经支出,但摊销期限在 1 年以上的各项费用,包括开办费、租入固定资产改良支出

资产负债表中英文、中韩文对照

负债表: 1 资产assets 11~ 12 流动资产current assets 111 现金及约当现金cash and cash equivalents 1111 库存现金cash on hand 1112 零用金/周转金petty cash/revolving funds 1113 银行存款cash in banks 1116 在途现金cash in transit 1117 约当现金cash equivalents 1118 其它现金及约当现金other cash and cash equivalents 112 短期投资short-term investment 1121 短期投资-股票short-term investments - stock 1122 短期投资-短期票券short-term investments - short-term notes and bills 1123 短期投资-政府债券short-term investments - government bonds 1124 短期投资-受益凭证short-term investments - beneficiary certificates 1125 短期投资-公司债short-term investments - corporate bonds 1128 短期投资-其它short-term investments - other 1129 备抵短期投资跌价损失allowance for reduction of short-term investment to market 113 应收票据notes receivable 1131 应收票据notes receivable 1132 应收票据贴现discounted notes receivable 1137 应收票据-关系人notes receivable - related parties 1138 其它应收票据other notes receivable 1139 备抵呆帐-应收票据allowance for uncollec- tible accounts- notes receivable 114 应收帐款accounts receivable 1141 应收帐款accounts receivable 1142 应收分期帐款installment accounts receivable 1147 应收帐款-关系人accounts receivable - related parties 1149 备抵呆帐-应收帐款allowance for uncollec- tible accounts - accounts receivable 118 其它应收款other receivables 1181 应收出售远汇款forward exchange contract receivable 1182 应收远汇款-外币forward exchange contract receivable - foreign currencies 1183 买卖远汇折价discount on forward ex-change contract 1184 应收收益earned revenue receivable 1185 应收退税款income tax refund receivable 1187 其它应收款- 关系人other receivables - related parties 1188 其它应收款- 其它other receivables - other 1189 备抵呆帐- 其它应收款allowance for uncollec- tible accounts - other receivables

一套完整的财务报表包括资产负债表资料讲解

一套完整的财务报表包括资产负债表

一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。最主要的三张报表:资产负债表、利润表、现金流量表是必不可少的。 1、资产负债表(Balance Sheet) 它反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。 资产负债表由表头、正表和补充资料三个部分构成。 (1)表头。 表头部分包括资产负债表的名称、编号、编制单位、编表时间和金额单位等内容。由于该表反映企业在某一时点总的财务状况,属于静态报表,因此,一定要注明是某年某月某日的报表。 (2)正表。 正表是资产负债表的主体部分,主要反映资产负债表各项目的内容。资产负债表包括资产、负债和所有者权益三个会计要素。各要素按一定的标准进行分类,并按一定的顺序加以排列。资产项目按照其流动性的大小(即变现能力的强弱)排列,流动性大的在先,流动性小的在后;负债项目按照其到期日的远近排列,到期日近的在先,到期日远的在后;所有者权益项目按其永久程度排列,永久程度高的在先,永久程度低的在后。 (3)补充资料。 补充资料包括附注和附列资料等内容,填列一些不能直接列入资产负债表的项目。如采用的主要会计处理方法、会计处理方法的变更情况、有关重要项目的明细资料等等。 2、利润表(或称损益表) 通过提供利润表,可以反映企业在一定会计期间的收入、费用、利润(或亏损)的数额、构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其作出经济决策提供依据。 收集于网络,如有侵权请联系管理员删除

财务报表(资产负债表、利润表、现金流量表) 项目中英对照

资产负债表Balance Sheet 项目 ITEM货币资金Cash短期投资Short term investments应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收帐款Accounts receivable其他应收款Other receivables预付帐款Accounts prepaid期货保证金Future guarantee应收补贴款Allowance receivable应收出口退税Export drawback receivable存货Inventories其中:原材料Including:Raw materials产成品(库存商品) Finished goods待摊费用Prepaid and deferred expenses待处理流动资产净损失Unsettled G/L on current assets一年内到期的长期债权投资Long-term debenture investment falling due in a year其他流动资产Other current assets流动资产合计Total current assets长期投资:Long-term investment:其中:长期股权投资Including long term equity investment长期债权投资Long term securities investment*合并价差Incorporating price difference长期投资合计Total long-term investment 固定资产原价Fixed assets-cost减:累计折旧Less:Accumulated Dpreciation固定资产净值Fixed assets-net value减:固定资产减值准备Less:Impairment of fixed assets固定资产净额Net value of fixed assets固定资产清理Disposal of fixed assets工程物资Project material在建工程Construction in Progress待处理固定资产净损失Unsettled G/L on fixed assets固定资产合计Total tangible assets无形资产Intangible assets其中:土地使用权Including and use rights递延资产(长期待摊费用)Deferred assets其中:固定资产修理Including:Fixed assets repair固定资产改良支出Improvement expenditure of fixed assets其他长期资产Other long term assets其中:特准储备物资 Among it:Specially approved reserving materials无形及其他资产合计Total intangible assets and other assets递延税款借项Deferred assets debits资产总计Total Assets 资产负债表(续表) Balance Sheet 项目 ITEM短期借款Short-term loans应付票款Notes payable应付帐款Accounts payab1e预收帐款Advances from customers应付工资Accrued payroll应付福利费Welfare payable应付利润(股利) Profits payab1e应交税金T axes payable其他应交款Other payable to government其他应付款Other creditors预提费用Provision for expenses预计负债Accrued liabilities一年内到期的长期负债Long term liabilities due within one year其他流动负债Other current liabilities流动负债合计Total current liabilities长期借款Long-term loans payable应付债券Bonds payable长期应付款long-term accounts payable专项应付款Special accounts payable其他长期负债Other long-term liabilities其中:特准储备资金Including:Special reserve fund长期负债合计Total long term liabilities递延税款贷项Deferred taxation credit负债合计Total liabilities* 少数股东权益Minority interests实收资本(股本) Subscribed Capital国家资本National capital集体资本Collective capital法人资本Legal person"s capital其中:国有法人资本Including:State-owned legal person"s capital集体法人资本Collective legal person"s capital 个人资本Personal capital外商资本Foreign businessmen"s capital资本公积Capital surplus盈余公积surplus reserve其中:法定盈余公积Including:statutory surplus reserve公益金 public welfare fund补充流动资本Supplermentary current capital* 未确认的投资损失(以“-”号填列) Unaffirmed investment loss未分配利润Retained earnings外币报表折算差额Converted difference in Foreign Currency Statements所有者权益合计Total shareholder"s equity

中英文版财务报表-资产负债表及利润表

中英文版财务报表 资产负债表: 1 资产assets 11~ 12 流动资产current assets 111 现金及约当现金cash and cash equivalents [?'kw?v?l?nt] 1112 零用金/周转金petty cash/revolving funds 1113 银行存款cash in banks 1116 在途现金cash in transit 1117 约当现金cash equivalents 1118 其它现金及约当现金other cash and cash equivalents 112 短期投资short-term investment 1121 短期投资-股票short-term investments - stock 1122 短期投资-短期票券short-term investments - short-term notes and bills 1123 短期投资-政府债券short-term investments - government bonds 1124 短期投资-受益凭证short-term investments - beneficiary certificates 1125 短期投资-公司债short-term investments - corporate bonds 1128 短期投资-其它short-term investments - other 1129 备抵短期投资跌价损失allowance for reduction of short-term investment to market 113 应收票据notes receivable 1131 应收票据notes receivable 1132 应收票据贴现discounted notes receivable 1137 应收票据-关系人notes receivable - related parties 1138 其它应收票据other notes receivable 1139 备抵呆帐-应收票据allowance for uncollec- tible accounts- notes receivable 114 应收帐款accounts receivable 1141 应收帐款accounts receivable 1142 应收分期帐款installment accounts receivable 1147 应收帐款-关系人accounts receivable - related parties 1149 备抵呆帐-应收帐款allowance for uncollec- tible accounts - accounts receivable 118 其它应收款other receivables 1181 应收出售远汇款forward exchange contract receivable 1182 应收远汇款-外币forward exchange contract receivable - foreign currencies 1183 买卖远汇折价discount on forward ex-change contract 1184 应收收益earned revenue receivable

一套完整的财务报表包括资产负债表

一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。最主要的三张报表:资产负债表、利润表、现金流量表是必不可少的。 1、资产负债表(Balance Sheet) 它反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。 资产负债表由表头、正表和补充资料三个部分构成。 (1)表头。 表头部分包括资产负债表的名称、编号、编制单位、编表时间和金额单位等内容。由于该表反映企业在某一时点总的财务状况,属于静态报表,因此,一定要注明是某年某月某日的报表。 (2)正表。 正表是资产负债表的主体部分,主要反映资产负债表各项目的内容。资产负债表包括资产、负债和所有者权益三个会计要素。各要素按一定的标准进行分类,并按一定的顺序加以排列。资产项目按照其流动性的大小(即变现能力的强弱)排列,流动性大的在先,流动性小的在后;负债项目按照其到期日的远近排列,到期日近的在先,到期日远的在后;所有者权益项目按其永久程度排列,永久程度高的在先,永久程度低的在后。 (3)补充资料。 补充资料包括附注和附列资料等内容,填列一些不能直接列入资产负债表的项目。如采用的主要会计处理方法、会计处理方法的变更情况、有关重要项目的明细资料等等。 2、利润表(或称损益表) 通过提供利润表,可以反映企业在一定会计期间的收入、费用、利润(或亏损)的数额、构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其作出经济决策提供依据。

在利润表中,企业应当对费用按照功能进行分类,将其划分为从事经营业务发生的成本、管理费用、营业费用和财务费用等。一般应单独列报以下项目:(1)营业收入。 (2)营业成本。 (3)营业税金。 (4)管理费用。 (5)营业费用。 (6)财务费用。 (7)投资损益。 (8)计提的资产减值准备。 (9)非流动资产处置损益。 (10)所得税费用。 (11)净利润。 3、现金流量表 它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。 主要的内容和结构: (1)现金流量表正表 现金流量表正表采用报告式的结构,分类反映经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量,最后汇总反映企业现金及现金等价物净增加额。在有外币现金流量及境外子公司的现金流量折算为人民币的企业,正表中还应单设“汇率变动对现金的影响”项目。 (2)现金流量表补充资料 补充资料包括三部分内容:(1)将净利润调节为经营活动的现金流量;(2)不涉及现金收支的投资和筹资活动;(3)现金及现金等价物净增加情况。

教你如何看懂企业资产负债表

教你如何看懂企业资产负债表

是依据总账和明细账等分析填列的,企业的所有资产、负债及所有者权益都可以通过这张表来体现。编制资产负债表时,按照各种资产的变化先后顺序逐一填列在该表的左方,用以反映企业的各项财产、物资、债权、投资以及权利等;按照负债和所有者权益的变化顺序逐一填列在表的右方,需要指出的是负债一般分为流动负债和非流动负债,而所有者权益的金额则需要先通过确认资产和负债的金额计算得出。所有者权益一般包括实收资本(股本)、资本公积、盈余公积和未分配利润,后两者合称留存收益。 通过企业资产负债表,可以进行计算及分析各项财务指标,进而对企业的经营情况进行判断和预测。可以说,在无法进入到一个公司去调研的情况下,读懂经过审计的财务报告对了解该公司非常有用。当然,这其中也会有一些上市公司、私营企业等因为特定的目的而粉饰财务报表,这就需要投资者练就火眼金睛,透过企业资产负债表发现企业存在的各种问题,为投资决策提供有效的支持依据。 资产负债表分析概述:

企业资产负债表的各项要素都能让使用者了解到哪些信息呢?一般来说,企业的短期偿债能力、长期偿债能力、股权结构都可以透过资产负债表计算出的财务指标等进行评价,进而了解企业的真正实力。 分析评价企业资产负债表,可以从水平、垂直和项目进行分析。为了读懂报表,下面我们逐一简要介绍几种分析方法。 所谓资产负债表水平分析,是指将本期的报表各项目与上期或者预算进行比较,关注变动额、变动率等是否发生异常并寻求原因。 资产负债表垂直分析,是指通过观察资产负债表各项目所占资产总额或权益总额的比重,来评价企业的资产结构或者权益结构是否合理,比如制造企业的固定资产和存货占资产总额的比重应该是很大的,而金融公司报表的固定资产所占比重就应该非常小,存货更是几乎没有才对。 资产负债表项目分析则是对报表的各个项目进行评价,像对货币资金、应收账款、固定资产、存货、长短期借款、实收资本等项目进行详细分析,都可以直观的了解企业的财务状况。

财务报表:资产负债表 (2)

第六章财务报表:资产负债表 1、题干:资产负债表中“在建工程”项目应根据其()以及工程物资科目的期末余额,减去工程物资减值准备科目的期末余额后的金额,填列在“期末余额”栏。 A、总账科目余额直接 B、总账科目和明细科目余额分析计算 C、总账科目余额减去其备抵科目余额后的金额 D、明细账科目余额直接 答案:C 解析:在建工程项目应根据“在建工程”科目的期末余额减去“在建工程减值 准备”科目余额,以及工程物资科目的期末余额,减去工程物资减值准备科目 的期末余额后的金额,填列在“期末余额”栏。 2、题干:我国企业的资产负债表采用()结构。 A、多步式 B、报告式 C、单步式 D、账户式 答案:D 解析:我国企业的资产负债表的格式与分录的格式相似,采用账户式结构,企 业的利润表采用多步式格式,现金流量表采用报告式结构。 3、题干:2013年初某公司“盈余公积”余额为120万元,当年实现利润总额900万元,所得税费用300万元,按净利润的10%提取法定盈余公积。

经股东大会批准将盈余公积50万元转增资本,2013年12月31日,该公司资产负债表中“盈余公积”项目年末余额为()万元。 A、180 B、120 C、70 D、130 答案:D 解析:2013年12月31日,该公司资产负债表中“盈余公积”项目的年末余 额=盈余公积年初余额+(利润总额-所得税费用)×盈余公积提取比例-盈余公 积转增资本=120+(900-300)×10%-50=130(万元)。 4、题干:下列各科目的期末余额,不应在资产负债表“存货”项目列示的是() A、库存商品 B、生产成本 C、工程物资 D、材料成本差异 答案:C 解析:“工程物资”应列入在建工程项目。 5、题干:资产负债表项目的“期末余额”栏,主要有以下几种填列方法() A、根据几个总账科目的期末余额的合计数填列 B、根据有关科目的余额减去其备抵科目余额后的净额填列 C、根据明细科目的余额计算填列 D、直接根据各自的总账科目的期末余额填列 答案:ABCD

财务报表:资产负债表 (5)

第六章财务报表:资产负债表 1、题干:某企业2016年9月30日“发出商品”借方余额为120000元,“原材料”借方余额为40000元,“材料成本差异”贷方余额为1000元,“委托代销商品”借方余额为80000元,“工程物资”借方余额为60000元,则资产负债表中“存货”项目的金额为()元。 A、239000 B、235000 C、299000 D、240000 答案:A 解析:存货项目的金额=120000+40000+80000-1000=239000(元)。 2、题干:2018年12月31日,某公司下列会计科目余额为,“固定资产“科目借方余额1000万元。“累计折旧”科目贷方余额400万元,“固定资产减值准备”科目贷方余额80万元,“固定资产清理”科目借方科目余额20万元。2018年12月31日,该公司资产负债表中“固定资产”项目期末余额应列报的金额为() A、620 B、540 C、600 D、520 答案:B 解析:固定资产账面价值=固定资产-累计折旧-固定资产减值准备,注意的是最新报表格式将固定资产和固定资产清理合并了,所以固定资产项目期末余额应 列报金额=1000-400-80+20=540(万元)

3、题干:水利企业“应收账款”科目月末借方余额为 30000 元,其中:“应收账款—A公司”明细科目借方余额为 40000元,“应收账款—B公司”明细科目贷方余额为 10000 元;“预收账款”科目月末贷方余额为20000 元,其中:“预收账款—C工厂”明细科目贷方余额为 40000 元,“预收账款—D工厂”明细科目借方余额为 20000 元。坏账准备科目余额为10000元且均与应收账款相关。水利企业月末资产负债表中“应收账款”项目的金额为()元。 A、20000 B、30000 C、40000 D、50000 答案:D 解析:资产负债表中的“应收账款” 项目应根据“应收账款”所属明细科目的借方期末余额与“预收账款”所属明细科目的借方期末余额减“坏账准备”科目中相关坏账准备期末余额后的金额分析填列。所以应收账款项目= 40000+20000-10000=50000(元) 4、题干:下列各项中,影响资产负债表中期初留存收益的是()。 A、自营工程领用资产产品 B、无法查明原因的现金溢余 C、无法支付应付账款的结转 D、固定资产盘盈 答案:D 解析:固定资产盘盈通过“以前年度损益调整”科目,科目余额结转至留存收 益

云南白药股份有限公司资产负债表分析

会计0916班梁慧2009614542112 资产负债表分析

资产负债表 编制单位:云南白药集团股份有限公司2010 年12 月31 日单位:元 项目期末余额年初余额 合并母公司合并母公司 流动资产: 货币资金1,994,960,614.35 1,472,768,862.71 2,283,576,312.86 1,660,398,977.52 结算备付金 拆出资金 交易性金融资产 应收票据783,612,467.01 491,141,558.12 529,421,066.94 479,004,999.49 应收账款460,703,536.27 197,715,830.56 235,497,720.85 60,382,791.23 预付款项307,986,393.07 154,122,295.74 243,326,730.55 138,260,918.67 应收保费 应收分保账款 应收分保合同准 备金 应收利息5,167,610.67 4,632,218.88 26,548,831.09 23,788,884.00 应收股利1,682,320.48 1,682,320.48 其他应收款85,447,764.16 525,331,195.67 41,559,805.39 195,133,218.63 买入返售金融资 产 存货2,728,804,409.20 749,366,918.68 1,649,022,365.49 236,836,449.60 108,927.91 一年内到期的非 流动资产 其他流动资产 流动资产合计6,366,682,794.73 3,596,761,200.84 5,009,061,761.08 2,795,488,559.62 非流动资产: 发放委托贷款及 垫款 可供出售金融资 产 持有至到期投资 长期应收款 长期股权投资35,178,906.76 841,925,774.62 36,064,806.92 800,437,125.89 投资性房地产 固定资产236,586,837.99 38,166,927.75 257,597,389.86 77,921,565.39 在建工程779,252,687.52 698,575,484.24 243,374,690.53 227,272,952.87 工程物资

如何看懂一家公司的资产负债表

如何看懂一家公司的资产负债表 上市公司的年报或季报,都会包括以下几种表:资产负债表、损益表和现金流量表。巴菲特 (Warren Buffett) 说透过阅读财务报表,希望尽可能了解公司在三年、五年、十年后的盈利能力,大多数人都知道,巴菲特最先阅读的是损益表,以此来分析公司的盈利能力。但请特别注意,巴菲特说我比大多数人更关注公司的资产负债表。下面是小编为您收集整理的如何看懂一家公司的资产负债表,供大家参考! 如何看懂一家公司的资产负债表 How many times have you flipped to the back of a company s annual report or 10-K and found yourself blankly staring at dozens, or even hundreds, of pages of numbers and tables? 你有多少次直接翻到一家公司的年终报告或10-K表格的最后,结果发现自己盯着几十页甚至几百页的数字和表格都懵了? You know that these should be important to your investment decision, but you re not quite sure what they mean or where to begin. 你知道这些对你的投资决定很重要,却不太懂这些都是什么意思或者该从哪儿开始。 When you are looking at numbers like these, there s a good chance you are looking at a company s balance sheet. 你看到这样的数字时,很可能看到的是该公司的资产负债表。 What is a balance sheet? Why does it matter? Why are professional investors so obsessed with studying it, and even more importantly, how are they able to use that analysis to reduce their portfolio risk and make better, safer decisions when it comes to putting their own money to work? 什么是资产负债表?它为什么重要?为什么专业投资人都如此痴迷于研究它呢?甚至更重要的是,他们怎么能使用这些数据分析来减少投资风险,在把自己的钱投出去的时候能做出更好更安全的决策呢? In this investing lesson, I m going to help you answer some of those questions by teaching you the basics of balance sheet analysis.

有限公司的资产负债表分析

有限公司的资产负债表分析 引言 为了提高我的专业知识水平,增强实际操作能力。利用此次暑期实习机会,我选择在会计师事务所实习。 一、实习内容 资产负债表是反映公司某一特定日期财务状况的会计报表,它是根据资产、负债和所有者权益之间的相互关系,按照一定的分类标准和一定的顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列,并对日常工作中形成的大量数据进行高度浓缩整理后编制而成的。资产负债表表明公司在某一特定日期所拥有或控制的经济资源,所承担的现有义务和所有者对净资产的要求权。 (一)资产负债表的作用 资产负债表表明了雄怀通讯有限公司拥有或控制的经济资源及其分布状况,是分析雄怀公司经营能力的重要资料,也反映了某一日期的负债总额以及结构,表明公司未来需要多少资产或劳务偿清债务;还反映了公司所有者权益的变动情况,表明投资者在公司资产中所占的份额,了解所有者权益的构成情况。 资产负债表的基本结构是“资产=负债+所有者权益”。不论公司处于怎样的状态,这个会计平衡式永远是恒等的。左边反映的是公司所拥有的资源,右边反映的是公司的不同权利人对这些资源的要求。我们利用资产负债表的资料,可以看出公司资产的分布状态、负债和所有者权益的构成状况,据以评价公司资金营运、财务结构是否正常、合理。 (二)资产负债表的内容分析 1.资产 从资产总额分析,可以看出:公司的资产总额越大,表明公司的经营规模却大,经济实力也越强。 按照其变现能力及耗用周期的不同,资产可以分为流动资产和非流动资产两类。 (1)流动资产 它是指可以在一年或者超过一年的一个营业周期内变现或耗用的资产。它具有较强的流动性。流动资产由货币资金、短期投资、应收票据、应收股利、应收利息、应收账款、其他应收款、预付账款、应收补贴款、存货、待摊费用、一年内到期的长期债权投资和其他流动资产等项目。 (2)非流动资产 它是指在一年或者超过一年的一个营业周期以上才变现或耗用的资产。它的流