实验9应收应付核算

实验9应收应付核算

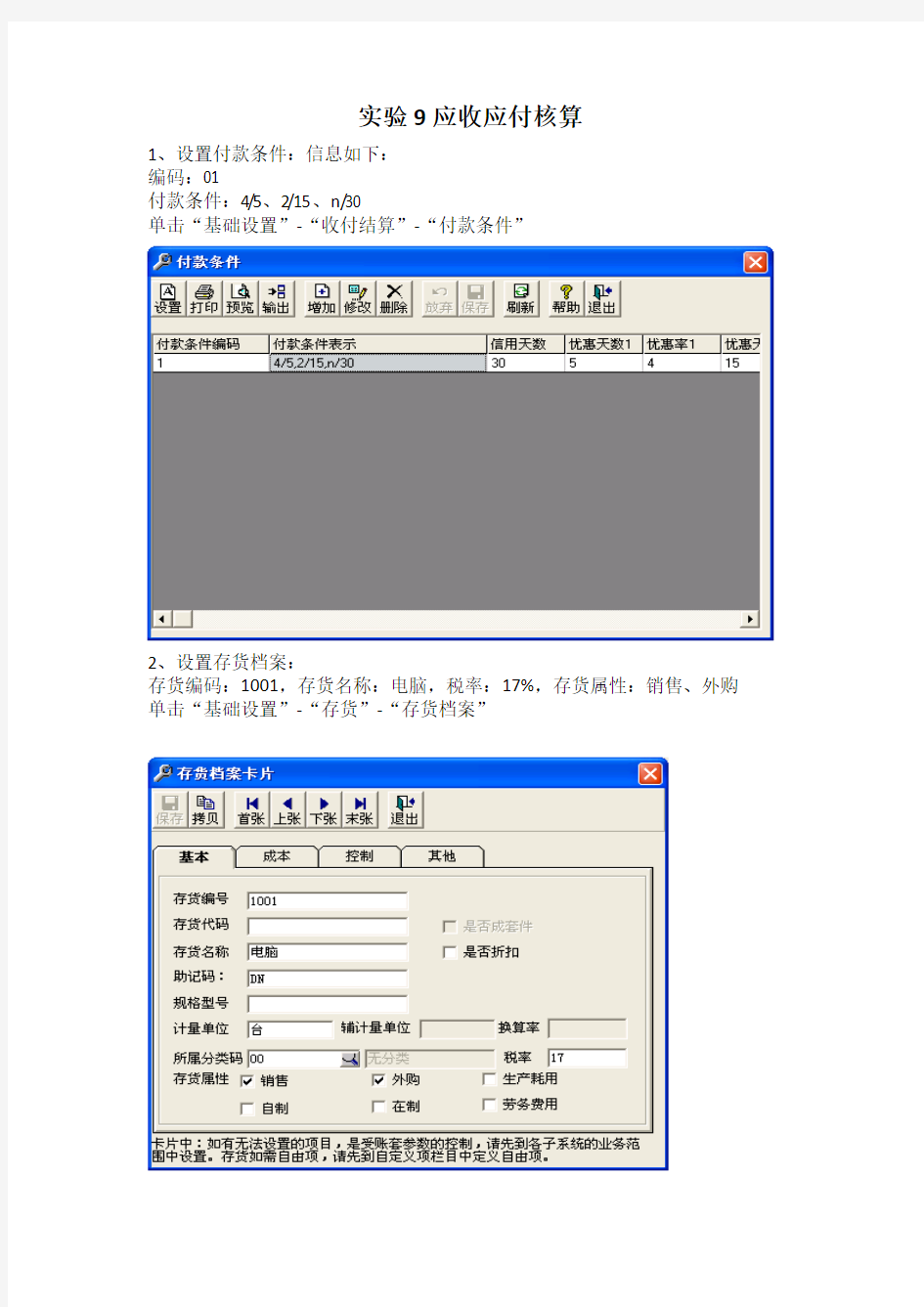

1、设置付款条件:信息如下:

编码:01

付款条件:4/5、2/15、n/30

单击“基础设置”-“收付结算”-“付款条件”

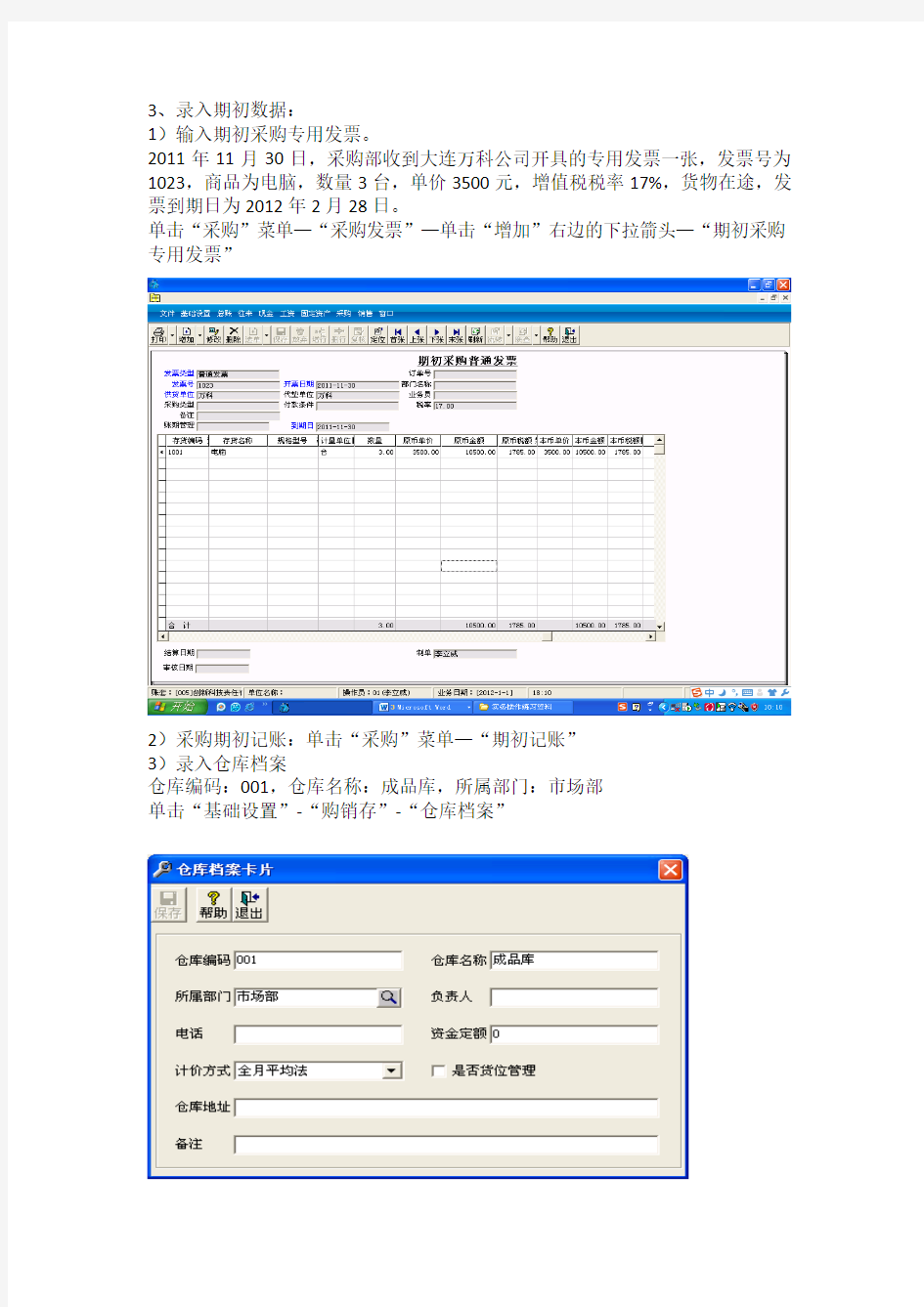

2、设置存货档案:

存货编码:1001,存货名称:电脑,税率:17%,存货属性:销售、外购单击“基础设置”-“存货”-“存货档案”

3、录入期初数据:

1)输入期初采购专用发票。

2011年11月30日,采购部收到大连万科公司开具的专用发票一张,发票号为1023,商品为电脑,数量3台,单价3500元,增值税税率17%,货物在途,发票到期日为2012年2月28日。

单击“采购”菜单—“采购发票”—单击“增加”右边的下拉箭头—“期初采购专用发票”

2)采购期初记账:单击“采购”菜单—“期初记账”

3)录入仓库档案

仓库编码:001,仓库名称:成品库,所属部门:市场部

单击“基础设置”-“购销存”-“仓库档案”

4)录入库存期初余额

单击“基础设置”-“购销存”-“库存期初”

仓库:成品库

存货编码:1002

存货名称:B产品

数量:1000,

单价:200

5)库存期初余额记账:单击“基础设置”菜单—“购销存”—“库存期初”—“记账”

4、输入销售专用发票并对该发票进行复核。单击“销售”菜单—“销售发票”—单击“增加”右边的下拉箭头—“期初销售专用发票”

1)2012年2月10日,销售部向美欣公司销售B产品,数量100件,含税单价300元,货物从成品库发出,企业开出专用发票一张,发票号为1325,增值税税率为17%,销售类型为普通销售,发票到期日为2012年2月28日。

2)2012年2月17日,销售部向世纪公司销售B产品,数量50件,含税单价300

元,货物从成品库发出,企业开出专用发票一张,发票号为1350,增值税税率为17%,销售类型为普通销售,发票到期日为2012年2月28日。

5、输入收款单:2012年2月20日,市场部收到美欣公司的转账支票一张,票号为10111,为支付购买B产品的款项,金额为30000元。结算科目:100201,银行账号:22222,。

单击“销售管理”—“收款结算”

6、往来核销:将客户为美欣公司,金额为30000元的收款单与相同金额的销售发票核销。

7、应收账龄分析:对企业的所以应收账款进行账龄分析。

单击“销售管理”菜单—“业务账龄分析”—“确定”。

账龄分析结果如下:

8、应收帐表查询:查询全部客户的客户往来余额表。单击“销售”菜单—“客户往来余额表”。

统计学实验报告

统计学数学实验报告 单因素方差分析 姓名 专业 学号

单因素方差分析 摘要统计学是关于数据的科学,它所提供的是一套有关数据收集、处理、分析、解释数据并从数据中得出结论的方法,统计研究的是来自各个领域的数据。单因素方差分析也是统计学分析的一种。单因素方差分析研究的是一个分类型自变量对一个数值型因变量的影响。关键字单因素、方差、数据统计 方差分析(analysis of variance,ANOVA)就是通过检验各总体的均值是否相等来判断分类型自变量对数值型因变量是否有显著影响。当方差分析中之涉及一个分类型自变量时称为单因素方差分析(one-way analysis of variance). 单因素方差分析研究的是一个分类型自变量对一个数值型因变量的影响。例如要检验汽车市场销售汽车时汽车颜色对销售数据的影响,这里只涉及汽车颜色一个因素,因而属于单因素方差分析。 为了更好的理解单因素方差分析,下面举个例子来具体说明单因素方差所要解决的问题。从3个总体中各抽取容量不同的样本数据,结果如下表1所示。检验3个总体的均值之间是否有显著差异(α=0.01)P29210.1 样本1 样本2 样本3 158 153 169 148 142 158 161 156 180 154 149 169 如果要进行单因素方差分析时,就需要得到一些相关的数据结构,从而对那些数据结构进行分析,如下表2所示: 分析步骤 1.提出假设 与通常的统计推断问题一样,方差分析的任务也是先根据实际情况提出原假设H0与备择假设H1,然后寻找适当的检验统计量进行假设检验。本节将借用上面的实例来讨论单因素试验的方差分析问题。

统计分析综合实验报告

统 计 分 析 综 合 实 验 报 告 专业:班级: 姓名:学号: 规定题目

一.问题提出及分析目的 (一)问题提出 夏春同学打算毕业后去上海创办一家属于自己的投资咨询服务公司,以便利用在学校里学到的经济学知识,去为广大的货币市场从业人员提供必要的投资指导。为了能顺利地实现自己的创业计划,他着手编辑了一份投资信息简报、分发给一些投资商,希望这些人能提供各方面的建议,进而了解投资商们感兴趣的东西。(二)分析目的 (1)、对货币市场的交易规模和收益情况进行描述分析。 (2)在95%的置信水平下,对整个货币市场的投资规模、每周收益率和每月收益率进行区间估计,并作出解释。 (3)对周收益率和月收益率进行比较。 (4)资产规模大小对收益率影响是否显著? 二.数据收集及录入

1.打开SPSS 应用程序,在“变量视图”编辑框中录入以下数据: 2.在“数据视图”编辑框中依据收集的数据录入以下数据:(因版面需要在此呈现前5行数据,后面27行按前5行方式录入) 三.数据分析 (一)描述性分析 1.在SPSS 中依次选取“分析”—“描述统计”—“描述”,将资产规模和过去一周、一月的平均收益率全部选取转至右侧方框: 2.在描述性对话框中点击右侧“选项”,进入选项属性设置对话框,选中“均值”、“标准差”、“最大值”、“最小值”、“峰度”、“偏度”、“变量列表”选项:

(二)区间估计 1.在SPSS中依次选取“分析”—“描述统计”—“探索过程”,将资产规模和过去一周、一月的平均收益率全部选取转至右侧方框: 2. .在“探索”对话框中点击右侧“统计量”,进入统计量设置对话框,设置均值置信区间为95%: (三)周月收益率分析 1.在SPSS中依次选取“分析”——“比较均值”——“配对样本T检验”,将过去一周、一月的平均收益率选取转至右侧方框: 2. .在“配对样本T检验”对话框中点击右侧“选项”,进入选项属性设置对话框,设置置信区间为95%:

实验设计的统计学基本原则

第十一章实验设计的统计学基本原则 实验(Experiment):指由研究者主动地决定给予部分实验对象某种处理,给予另部分对象某种对照处理的研究设计形式,这种处理的分配常常是随机的。 实验设计(Experimental design):是通过良好地计划对象的选择、处理因素的分配、结果指标的测量和资料分析来保证比较组间对象和实验条件是均衡的,实验结果有较好的可比性,并且较好地控制误差以能用较小的样本获取可靠的结论。 一.实验设计的三要素:受试对象、处理因素和实验效应。 1.处理因素(treatment):根据研究目的,对受试对象施加的某种措施,称为处理因素。 注意:①抓住主要因素。 ②控制混杂因素(“非处理因素”在各组中应尽可能相同)。 ③标准化(处理因素应该标准化,即研究过程中处理应该自始至

终保持一致,不能因任何原因中途改变。) 2.受试对象(subject):动物——种类,品系,窝别 人——诊断,依从性 注意受试对象的同质性(homogeneity) 3.实验效应(effect): 指标选择:有效,客观,灵敏,精确。(头痛,发烧) 指标观察:对人的观察应注意避免偏性,提倡盲法。 主观指标的量化:如划记评分。 完全不满意完全满意 0 1 2 3 4 5 6 7 8 9 10 二.实验研究的分类:根据实验的对象不同,实验分成三类。 1. 动物实验(animal experiment) 2. 临床试验(Clinical trial)

3. 现场干预试验(Intervention trial) 三.实验中的变异及其来源: 在实验中,由于实验对象自身特点、实验条件的变化和实验结果测量的不确定性造成实验结果与真值的差别称实验误差,根据统计分析上的处理不同,实验误差分成两类: 1. 随机误差:由大量、微小的、偶然的因素的共同作用引起的不易控制的误差称随机误差。如在实验中,温度、湿度、风向、振动、试剂、仪器、操作员等都可能造成结果的偏差。 随机变异是没有倾向性的,在大量观察条件下,随机误差的分布呈标准N。随机误差的规律可以用统计方法分析。 正态分布()1,0 2.系统误差(systematic error):由于在对象选择、处理因素分配的不随机、测量结果的不准确造成实验结果有倾向性地偏离真值称系统误差,或称偏倚

多元统计分析实验报告

实验一 一、实验目的及要求 对应分析是你也降维的思想以达到减化数据结构的目的,凤的研究广泛用于定义属性变量构成的列联表利用对应分析方法分析问卷中教育程度与网上购物支付方式之间的相互关系。 二、实验环境 SPSS 19.0 window 7系统 三、实验内容及实验步骤(实践内容、设计思想与实现步骤) 实验题目: 通过分析问卷数据,绘制如下的教育程度与网上购物支付方式的交叉表,运用对应分析方法研究教育程度与网上购物所选择的支付方式之间的相关性,及揭示不同人群网上购物的特征等问题。 设计思想:原假设:H1:χ2>χα2[(n?1)(p?1)] 实现步骤: 1.在变量视窗中录入3个变量,用edu表示【教育程度】,用fangshi表示【在网上购物时采用什么样的支付方式】,用pinshu表示【频数】;如图所示:

2.先对数据进行预处理。执行【数据】→【加权个案】命令,弹出【加权个案】对话框。选中【加权个案】按钮,把【频数】放入【频率变量】框中,点击【确定】按钮完成。 3.打开主窗口,选择菜单栏中的【分析】→【降维】→【对应分析】命令,弹出【对应分析】对话框。 4.将【教育程度】导入【行】,将【在网上购物时采用什么样的支付方式】导入【列】。 5. 单击【定义范围(D)】,打开【对应分析:定义行范围】对话框; 定义行变量分类全距最小值为1,最大值为4,单击【更新】;点击【继续】,返回【对应分析】对话框;同方法打开【对应分析:定义列范围】对话框; 定义列变量全距最小值为1,最大值为5,单击【更新】; 6. 单击【统计量】打开【对应分析:统计量】对话框;选择【行轮廓表】,【列轮廓表】;单击【继续】,返回【对应分析】对话框, 7.选择【绘制】→【对应分析:图】对话框,选择【散点图】中的【行点】、【列点】选择【线图】中的【已转换的行类别】、【已转换的列类别】,单击【继续】,返回【对应分析】对话框。 8.单击【确定】按钮,完成设置并执行列联表分析。 四、调试过程及实验结果(详细记录实验在调试过程中出现的问题及解决方法。记录实验的结果) SPSS实验结果及分析: 上表显示了在32155名被调查者中,大多数消费者在网上购物时选择第三方支付和网上银行支付,在网上购物的消费人群以大学本科生相对最多。

应收票据、应付票据账务处理指引

应收票据、应付票据账务处理指引 2011-2-26 一、明细科目设置 1、应收票据--可支付 --已质押 2、其他货币资金-XX银行开票保证金 3、应付票据要区分开票银行设置明细科目 应付票据-XX银行承兑汇票 二、票据业务处理及登记要求 ?收到客户或关联单位银行承兑汇票 借:应收票据--可支付 贷:应收账款-X客户或往来科目 ?支付银行承兑汇票给供应商或往来单位 借:应付账款-X供应商或往来科目 贷:应收票据--可支付 要求:出纳要另编制《应收票据清单》,详细登记票号、金额、到期日、出票行等重要票面信息;收票(如格力、通得)、付票(供应商、通得)。 ?贴现 借:银行存款—XX银行 财务费用-银承贴现利息支出

贷:应收票据--可支付 ?票据到期托收 借:银行存款—XX银行 贷:应收票据--可支付 ?大面额票拆成小票 1、质押大票,质押时作: 借:应收票据—已质押 贷:应收票据—可支付 2、开票,取得承票后作: 借:应收票据—可支付 贷: 应付票据-XX银行承兑汇票 借:财务费用—手续费(开票手续费收取万分之五) 贷:银行存款—XX银行 3、质押的大票到期时,作托收: 借:其他货币资金-XX银行银承保证金 贷:应收票据—已质押 4、本公司开具的小票到期兑付时,作: 借:应付票据-XX银行承兑汇票 贷:其他货币资金-XX银行开票保证金 5、兑付小票后将保证金余款以及保证金存款利息划入正常银行 账户 借:银行存款—XX银行

贷:其他货币资金-XX银行开票保证金 贷:财务费用—利息收入--银行存款利息收入 要求:出纳要另编制《应付票据清单》,详细登记票号、金额、到期日、出票行等重要票面信息;以及后续票据的支付、到期兑付等跟踪信息。 ?以保证金存款方式开具银行承兑汇票 借:其他货币资金-XX银行银承保证金 贷:银行存款-XX银行 借:应收票据—可支付 贷: 应付票据-XX银行承兑汇票 ?银行承兑汇票到期兑付 借:应付票据-XX银行承兑汇票 贷:其他货币资金-XX银行银承保证金 银行存款-XX银行(补足保证金存款不足兑付的部分) 2011-2-26

实验二 定积分的近似计算

实验二定积分的近似计算 一、问题背景与实验目的 利用牛顿—莱布尼兹公式虽然可以精确地计算定积分的值,但它仅适用于被积函数的原函数能用初等函数表达出来的情形.如果这点办不到或者不容易办到,这就有必要考虑近似计算的方法.在定积分的很多应用问题中,被积函数甚至没有解析表达式,可能只是一条实验记录曲线,或者是一组离散的采样值,这时只能应用近似方法去计算相应的定积分. 本实验将主要研究定积分的三种近似计算算法:矩形法、梯形法、抛物线法.对于定积分的近似数值计算,Matlab有专门函数可用. 二、相关函数(命令)及简介 1.sum(a):求数组a的和. 2.format long:长格式,即屏幕显示15位有效数字. (注:由于本实验要比较近似解法和精确求解间的误差,需要更高的精度).3.double():若输入的是字符则转化为相应的ASCII码;若输入的是整型数值则转化为相应的实型数值. 4.quad():抛物线法求数值积分. 格式:quad(fun,a,b) ,注意此处的fun是函数,并且为数值形式的,所以使用*、/、^等运算时要在其前加上小数点,即.*、./、.^等. 例:Q = quad('1./(x.^3-2*x-5)',0,2); 5.trapz():梯形法求数值积分. 格式:trapz(x,y) 其中x为带有步长的积分区间;y为数值形式的运算(相当于上面介绍的函数fun) 例:计算 0sin()d x x π ? x=0:pi/100:pi;y=sin(x); trapz(x,y) 6.dblquad():抛物线法求二重数值积分. 格式:dblquad(fun,xmin,xmax,ymin,ymax),fun可以用inline定义,也可以通过某个函数文件的句柄传递. 例1:Q1 = dblquad(inline('y*sin(x)'), pi, 2*pi, 0, pi) 顺便计算下面的Q2,通过计算,比较Q1 与Q2结果(或加上手工验算),找出积分变量x、y的上下限的函数代入方法. Q2 = dblquad(inline('y*sin(x)'), 0, pi, pi, 2*pi) 例2:Q3 = dblquad(@integrnd, pi, 2*pi, 0, pi) 这时必须存在一个函数文件integrnd.m:

试验设计与统计分析教学大纲

山西农业大学信息学院 《试验设计与统计分析》教学大纲 课程名称:试验设计与统计分析 Experiment Design and Statistical Analysis 课程编码:105011 课程类别:专业基础课 学时/学分:48学时/3学分 适用专业:资环、环科等专业 一、前言 1、课程性质 《试验设计与统计分析》,是数理统计学在生物科学领域的应用,主要涉及科学研究中的试验设计、抽样观测和统计推断,是一门应用数学。课程还同时融入国际权威的SAS统计分析,通过上机处理试验实例的数据,巩固和加深理解所学统计原理及方法。课程不仅讨论如何科学地设计试验,而且还讨论如何科学地收集数据、整理数据、分析数据、解释数据和做出结论,是从事科学研究必不可少的基础知识。《试验设计与统计分析》是资环、环科专业的一门专业基础必修 课程。 2、教学目标 通过课堂讲授、课下作业和上机数据处理三个环节的教学过程,使学生掌握基本的试验设计与统计分析方法,掌握试验数据处理的程式步骤和技能。 3、教学要求 针对试验设计与统计分析的学科特点,结合专业的性质,讲授课程时理论与方法并重,力图把统计原理讲解的清晰易懂,使学生了解典型内容的基本原理和方法,理解统计方法的理论背景,掌握一些基本技能,从而培养学生分析解决实际问题的能力。 4、先修课程 高等数学、线性代数、概率论等

二、课程内容 绪论 教学内容及总体要求: 掌握:(1)试验设计与统计分析的概念、特点;(2)总体与样本、样本含量、参数与统计量的概念;(3)统计分析的基本要求。了解:(1)试验设计与统计分析的作用及其主要内容;(2)试验设计与统计分析的发展概况;(3)错误与误差、准确性与精确性的概念。 教学目标: 通过学习,使学生掌握试验设计与统计分析的概念、特点;总体与样本、样本含量、参数与统计量的概念;统计分析的基本要求。 教学方式方法建议: 课堂讲授、课堂讨论 学时:2学时 一、试验在科学研究中的作用 二、试验研究的一般程式及过程 三、试验设计与统计分析的涵义 四、试验设计与统计分析的必要性 五、课程特点与学习方法 六、常用术语和基本概念 思考题: 1、总体与样本、样本含量、参数与统计量的概念; 2、统计分析的基本要求 第一章田间试验设计(6学时) 第一节田间试验设计基础 1、田间试验设计概述 2、试验设计中的基本概念 第二节田间试验的种类 1、按试验性质分类

金融统计学实验报告

一、实验类型 验证型实验。分析1991-2013年中国1年期实际储蓄存款利率的变化特点,运用名义利率、通货膨胀率和物价指数的数据用两种方法来计算并分析哪种方法更科学。 二、实验目的 1、掌握实际利率的两种计算方法,并分析1991-2013年中国1年期实际储蓄存款利率的变化特点。 2、比较两种实际利率测算方法的差异性及科学性。 三、实验背景 利率是国家调控经济的重要杠杆之一,特定的宏观经济目标和微观经济目标可以通过利率调整实现。利率调整是在一定的经济运行环境下进行的,它的调整对经济增长、居民消费、居民储蓄、市场投资等都会产生直接或是简洁的影响。 实际利率(Effective Interest Rate/Real interest rate) 是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。研究实际利率对经济发展有很大的作用,本实验就1991年至2013年中国1年期实际储蓄利率的变化特点进行探讨,并比较分析实际利率的计算方法。 四、实验环境 本实验属于自主实验,由学员课后自主完成,主要使用Excel软件。 数据来源:通过国家统计局网站、中国人民银行网站获取数据。 五、实验原理 1、实际利率=名义利率-通货膨胀率。 2、实际利率=(名义利率-通货膨胀率)/(1+通货膨胀率)。 六、实验步骤 1、采集实验基础数据。通过网上登录国家统计局网站查看中国统计年鉴,以及登录中国人民银行网站获取相应数据。数据样本区间为1991-2013年。 2、利用Excel软件分别按照两种方法计算实际利率。 3、做出实际储蓄存款利率的变化以及两种不同算法下实际利率变化的折线图。 4、分析图表,考察实际存款利率变化特点并比较两种计算方法的科学性。 七、实验结果分析 (一)实验结果 经过整理和测算的结果如图所示

成组实验设计方案及其统计分析

成组实验设计及其统计分析 成组设计及其统计分析 1. 实验设计 设实验因素A有A1,A22个水平,将全部n(n最好是偶数)个受试对象随机地均分成2组,分别接受A1,A22种处理。再设每种处理下观测的定量指标数为k,当k=1时, 属于一元分析的问题。当k≥2时,属于多元分析的问题。 在成组设计中,因2组受试对象之间未按重要的非处理因素进行两两配对, 无法消除个体差异对观测结果的影响,因此,其实验效率低于配对设计。 2. 前提条件与检验法的选用 在分析成组设计资料前,需考察资料是否满足下述2个前提条件:①正态性,即各组数据应独立抽自正态总体。②方差齐性,即2组资料的总体方差应该相等。下面根据这2个前提条件的满足情况,给出统计检验法的选用办法: 前提条件满足情况可选用的统计检验法 ①、②均满足成组设计资料的一般t检验 ①满足、②不满足近似t检验,即t'检验。或非参数检验 ①不满足非参数检验 在后2种情形中,若资料经过某种变量变换后能满足①、②2个前提条件,则对变量变换后的数据可用成组设计资料的一般t检验来分析。 3.应用实例 (1)一元的情形 ①成组设计资料的一般t检验 [例2.2.8]随机将20只雌性中年大鼠均分为甲、乙2组,甲组大鼠不接受任何处理(即空白对照),乙组中的每只大鼠接受3mg/kg的内毒素。分别测得2组大鼠的肌酐(mg/L)数据,试检验2总体均数之间有无显著差别。 甲(对照)组: 6.2,3.7, 5.8,2.7,3.9,6.1,6.7,7.8,3.8,6.9 乙(处理)组: 8.5,6.8,11.3,9.4,9.3,7.3,5.6,7.9,7.2,8.2 [分析与解答]先假定此资料满足正态性这一前提条件(后面将用程序来实现)。 2总体方差的齐性检验:H0:σ12=σ22,H1:σ12≠σ22,α=0.05。 用计算器实现统计计算所需的公式: (2.2.4) 式中MS1为较大均方、MS2为较小均方,SS、df分别为离差平和及自由度。F~F(df1,df2), 拒绝域:F≥Fα(df1,df2),则P≤α。 本例的已知条件和中间结果: 甲组: n=10, df=9, ∑X=53.6, X-=5.36, ∑X2=313.26, SS=25.964, MS=2.884889 乙组: n=10, df=9, ∑X=81.5, X-=8.15, ∑X2=687.17, SS=22.945, MS=2.549444 显然,甲组MS大于乙组MS,故应把甲组的有关统计量放在式(2.2.4)的分子上。 代入公式(2.2.4)计算的结果: F=1.132 查方差齐性检验用的F临界值表,得:F0.05(9,9)=4.03,因F

统计学实验报告7.统计指数分析.docx

实验报告 课程名称统计学学号 11学生姓名辅导教师 系别经济与管理系实验室名称实验时间 1.实验名称 统计指数分析 2.实验目的 掌握各项指数的计算及因素分析法的运用。 在 Excel 中完成各项指数及有关数值的计算,主要用到的是公式和公式复制 3.实验内容 甲乙丙三种商品基期和报告期各项数据如下: 价格(元) P销量 q 商品计量单位 基期 p0报告期 p1基期 q0报告期 q1 甲个302810001200 乙双202120001600 丙公斤232515001500 合计 1)计算三种商品的个体销售量指数和个体价格指数。 2)三种商品的销售额总指数。 3)三种商品的销售量总指数和价格总指数。 4)分析销售量变动和价格变动对销售额影响的绝对额。(这一问分析要手写完成) 4.实验原理 在 Excel 中实现综合指数及其相关数值的计算,主要用到的是公式和公式的复制功 能 5.实验过程及步骤 (1)在工作表中输入已知数据的名称和数值(包括商品名称,计量单位,基期价格,报告 期价格,基期销售量和报告期销售量) (2)计算综合指标的各个综合总量在单元格G4中输入公式“ =C4*E4”,在H4中输入“=D4*F4”, 在 I4 中输入“ =C4*F4”, 在 J4 中输入“ =D4*E4”, 公式复制 在 A7 中输入合计,在单元格中输入“=SuM(G4:G6),再将单元格 G7的公式向右复制到 J7 (3)分别计算各个综合指标及其分子分母之差额 在单元格 A10 中输入“销售额总额指数” ,在单元格 F10 中输入公式“ =H7/G7*100” , 在单元格 H10 中输入公式” =H7-G7”

统计学实验报告【最新】

统计学实验报告 一、实验主题:大学生专业与实习工作的关系 二、实验背景: 二十一世纪的今天大学生已是一个普遍的社会群体,高校毕业人数日益增加,社会、企业所提供的职位日益紧张,大学生就业问题是当今社会关注的焦点。面对日益沉重的就业压力,越来越多的大学毕业生选择了企业需求的职业,而这种职业与自己在校所学专业根本“无关”或相去甚远,大学毕业生就业专业不对口的现象非常严重。专业对口是个广义的概念,就是说你所学的专业与你所作的工作相关,比如你专业是会计,工作后你到了一个企业做会计,或者到银行做柜员,这都是与经济相关的,这就是对口。如果你学机械设计,但工作后却做了统计员,业务员等于你所学专业无关的工作,这就叫专业不对口。专业不对口导致毕业生所学知识没有用武之地,所以这是一种人力资源的浪费。 三、实验目的: 大学生就业专业不对口是客观存在的问题,我们研究此问题有这几点目的:①了解当代大学生实习工作与专业是否对口的情况,当代大学生对工作与专业不对口现象的态度。②分析大学生就业结构和

专业对口问题,了解当今大学生专业对口情况,为以后大学生选择专业、选择工作岗位提供有效的信息和借鉴。③寻找导致专业不对口的原因,以减少社会普遍存在的人力资源的浪费。 四、实验要求:就相关问题收集一定数量的数据,用EXCEL进行如下 分析:1进行数据筛选、排序、分组;2、制作饼图并进行简要解释;3、制作频数分布图,直方图等并进行简要解释。 五、实验设备及材料:计算机,手机,EXCEL软件,WORD软件。 六、实验过程: (一)制作并发放调查问卷。 (二)收回并统计原始数据:收回了102名大学生填写的调查问卷,并对相关数据进行统计。 (三)筛选与实验相关问题: 1.您的性别( ): A. 男B.女

MATLAB实验三-定积分的近似计算

实验三定积分的近似计算 一、问题背景与实验目的 利用牛顿—莱布尼兹公式虽然可以精确地计算定积分的值,但它仅适用于被积函数的原函数能用初等函数表达出来的情形.如果这点办不到或者不容易办到,这就有必要考虑近似计算的方法.在定积分的很多应用问题中,被积函数甚至没有解析表达式,可能只是一条实验记录曲线,或者是一组离散的采样值,这时只能应用近似方法去计算相应的定积分. 本实验将主要研究定积分的三种近似计算算法:矩形法、梯形法、抛物线法.对于定积分的近似数值计算,Matlab有专门函数可用. 二、相关函数(命令)及简介 1.sum(a):求数组a的和. 2.format long:长格式,即屏幕显示15位有效数字. (注:由于本实验要比较近似解法和精确求解间的误差,需要更高的精度).3.double():若输入的是字符则转化为相应的ASCII码;若输入的是整型数值则转化为相应的实型数值. 4.quad():抛物线法求数值积分. 格式: quad(fun,a,b) ,注意此处的fun是函数,并且为数值形式的,所以使用*、/、^等运算时要在其前加上小数点,即 .*、./、.^等.例:Q = quad('1./(x.^3-2*x-5)',0,2); 5.trapz():梯形法求数值积分. 格式:trapz(x,y) 其中x为带有步长的积分区间;y为数值形式的运算(相当于上面介绍的函数fun) 例:计算 0sin()d x x π ? x=0:pi/100:pi;y=sin(x); trapz(x,y) 6.dblquad():抛物线法求二重数值积分. 格式:dblquad(fun,xmin,xmax,ymin,ymax),fun可以用inline定义,也可以通过某个函数文件的句柄传递. 例1:Q1 = dblquad(inline('y*sin(x)'), pi, 2*pi, 0, pi) 顺便计算下面的Q2,通过计算,比较Q1 与Q2结果(或加上手工验算),找出积分变量x、y的上下限的函数代入方法. Q2 = dblquad(inline('y*sin(x)'), 0, pi, pi, 2*pi)例2:Q3 = dblquad(@integrnd, pi, 2*pi, 0, pi) 这时必须存在一个函数文件integrnd.m:

统计学实验报告

重庆大学 学生实验报告 实验课程名称统计学课程实验 开课实验室 DS1421 学院建管年级 2011级专业班财管02班学生姓名熊俸英学号 开课时间 2012 至 2013 学年第 2 学期 建设管理及房地产学院制

《统计学》实验报告 开课实验室:年月日

陈谦87769277 刘文55845182 周克66628579 程前75507288 徐非64859193 1)选中以上数据后,复制到excel表格中,点击工具栏中”数据”下“自动筛选”,点击统计学成绩栏分数等于“90”; 结果为: 2)继上一小题,点击“经济学成绩”下“前10个”,会出现对话框,把数字“10”改为“3”,点击确定;

结果为: 3)选中数据,前面留出两栏空白,并复制数据表头(选中数据第一排),到空白处第一排,在第二排各科成绩下面输入“>60”,如图:选中数据,点击“数据”—“高级筛选”,点击条件区 域(选中表格前2行),点击确定: 2.B 组题第5题 为评价家电行业售后服务的质量,随机抽取了由100个家庭构成的一个样本。服务质量的等级分别表示为: A.好;B .较好;C.一般;D.较差;E .差。调查结果如下所示; B C A C B E C B A B D A D B C C E D E B A D B A C B E C B A B A C C D A B D D A C D C E B B C D C C A A C A C C D C E D A E C C A C D A A E B A D E C A B C E B A D A B C B E D B C A B C D C B A B A D 要求编制品质数列,列出频率、频数,并选用适当的统计图如:圆形图、条形图等形象地显示资料整理的结果。(要求展现整理过程) 留出两栏空白,条件区域时输入筛选条件 为查询结

应付票据知识

应付票据知识 一、应付票据概念: 1.应付票据,是指企业在商品购销活动和对工程价款进行结算因采用商业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或者票据的持票人。 2.分类:我国商业汇票的付款期限最长不超过6个月。 分两类:按承兑人不同分为商业承兑汇票和银行承兑汇票; 按是否带息可分为带息应付票据和不带息应付票据。 (1)带息应付票据的处理。应付票据如为带息,其票据的面值就是票据的现值。由于我国商业汇票期限较短,因此,通常在期末时,对尚未支付的应付票据计提利息,计入当期财务费用;票据到期支付票款时,尚未计提的利息部分直接计入当期财务费用。 (2)不带息应付票据的处理。不带息应付票据,其面值就是票据到期时的应付金额。 二、应付票据的账务处理 1.(1)因债务人抵偿前欠货款而取得的应收票据,借记“应收票 据”科目,贷记“应收账款”科目;因企业销售商品、提供劳 务等而收到开出、承兑的商业汇票,借记“应收票据”科目, 贷记“主营业务收入”、“应交税费——应交增值税(销项税 额)”等科目。如为带息应收票据,应在会计期末(一般是月 末)时,按应收票据的票面价值和确定的利率计提利息,借记

“应收票据”科目,贷记“财务费用”科目。 (2)商业汇票到期收回款项时,应按实际收到的金额,借记“银行存款”科目,贷记“应收票据”科目。如为带息应付票据到期收回时,应按收到的本息,借记“银行存款”科目,按票面价值,贷记“应收票据”科目,按其差额,贷记“财务费用”科目。 (3)企业可以将自己持有的商业汇票背书转让。企业将持有的商业汇票背书转让以取得所需物资时,按应计入取得物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按专用发票上注明的可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额,借记或贷记“银行存款”等科目。 (4)因付款人无力支付票款,收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等,按商业汇票的票面金额,借记“应收账款”科目,贷记本科目。 2.企业应当设置“应收票据备查簿”,逐笔登记每一商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等数据,商业汇票到期结清票款或退票后,应当在备查簿内逐笔注销。

统计分析实验报告

统计分析综合实验报告 学院: 专业: 姓名: 学号:

统计分析综合实验考题 一.样本数据特征分析: 要求收集国家统计局2011年全国人口普查与2000年全国人口普查相关数据,进行二者的比较,然后写出有说明解释的数据统计分析报告,具体要求如下: 1.报告必须包含所收集的公开数据表,至少包括总人口,流动人口,城乡、性别、年龄、民族构成,教育程度,家庭户人口八大指标; 2.报告中必须有针对某些指标的条形图,饼图,直方图,茎叶图以及累计频率条形图;(注:不同图形针对不同的指标)3.采用适当方式检验二次调查得到的人口年龄比例以及教育程度这两个指标是否有显著不同,写明检验过程及结论。 4.报告文字通顺,通过数据说明问题,重点突出。 二.线性回归模型分析: 自选某个实际问题通过建立线性回归模型进行研究,要求: 1.自行搜集问题所需的相关数据并且建立线性回归模型; 2.通过SPSS软件进行回归系数的计算和模型检验; 3.如果回归模型通过检验,对回归系数以及模型的意义进行 解释并且作出散点图

一、样本数据特征分析 2010年全国人口普查与2000年全国人口普查相关数据分析报告 2011年第六次全国人口普查数据显示,总人口数为1370536875,比2000年的第五次人口普查的1265825048人次,总人口数增加73899804人,增长5.84%,平均年增长率为0.57%。

做茎叶图分析: 描述 年份统计量标准误 人口数量2000年均值40084265.35 4698126.750 均值的 95% 置信区间 下限30489410.50 上限49679120.21 5% 修整均值39305445.50 中值35365072.00 方差 68424424372574 4.400 标准差26158062.691 极小值2616329

应付票据帐务处理和核算

遇到保险纠纷问题?赢了网律师为你免费解惑!访问>> https://www.360docs.net/doc/277902074.html, 应付票据帐务处理和核算 应付票据帐务处理 商业汇票经过出票承兑以后,应借记“库存商品”、“应付帐款”等帐户,贷记“应付票据”帐户。 例某物业管理企业购入防盗门20扇,每扇600元,按合同开出4个月无息商业承兑汇票,支付购货款。另前欠红砖厂应付款4 600元,现以一张为期2个月的无息商业承兑汇票付款。根据开出的商业承兑汇票作会计分录如下: 借:库存商品——防盗门 12 000 应付帐款——红砖厂 4 600 贷:应付票据 16 600 2个月到期归还红砖厂货款,根据付款凭证,作会计分录如下:

借:应付票据 4 600 贷:银行存款 4 600 开出并承兑的商业汇票如果不能如期支付的,应在票据到期并未签发新的票据时,将“应付票据”的帐面余额转入“应付帐款”帐户,等下次支付款项时再按不同的付款方式做不同的帐务处理。如以存款支付,则贷记“银行存款”帐户;若重新开出票据时则贷记“应付票据”帐户。银行承兑汇票,如果票据到期,企业无力支付到期票款时,承兑银行凭票向持票人无条件付款时,对出票人尚未支付的票款金额转作逾期贷款处理;并按每天万分之五计取罚息。开出汇票的企业到期无力支付银行承兑汇票,在接到银行转来的“X X号汇票,无款支付转入逾期贷款户”等有关凭证时,应借记“应付票据”,贷记“短期借款”。 应付票据核算 应付票据是指由企业出具的,允诺在短期内支付一定金额给持票人的一种书面凭证。在我国,应付票据是用来核算企业在商品购销活动中由于采用商业汇票结算方式而发生的、用来明确债权债务关系、具有法律效果的商业汇票。商业汇票依照承兑人的不同,可分为银行

matlab实验报告--定积分的近似计算 -

数学实验报告 实验序号:2 日期:2013 年11 月30日 班级应数二班姓名丁慧娜学号1101114088 实验名称定积分的近似计算 实验所用软件及版本MATLAB R2012b 问题背景描述: 利用牛顿—莱布尼兹公式虽然可以精确地计算定积分的值,但它仅适用于被积函数的原函数能用初等函数表达出来的情形.如果这点办不到或者不容易办到,这就有必要考虑近似计算的方法.在定积分的很多应用问题中,被积函数甚至没有解析表达式,可能只就是一条实验记录曲线,或者就是一组离散的采样值,这时只能应用近似方法去计算相应的定积分. 实验目的: 1、本实验将主要研究定积分的三种近似计算算法:矩形法、梯形法、抛 物线法。 2、加深理解积分运算中分割、近似、求与、取极限的思想方法。 3、学习fulu2sum、m的程序设计方法,尝试用函数sum 改写附录1与 附录3的程序,避免for 循环。 实验原理与数学模型: 1.矩形法 根据定积分的定义,每一个积分与都可以瞧作就是定积分的一个近似值,即 在几何意义上,这就是用一系列小矩形面积近似小曲边梯形的结果,所以把

这个近似计算方法称为矩形法.不过,只有当积分区间被分割得很细时,矩形法才有一定的精确度. 针对不同的取法,计算结果会有不同。 (1)左点法:对等分区间 , 在区间上取左端点,即取。 (2)右点法:同(1)中划分区间,在区间上取右端点,即取。 (3)中点法:同(1)中划分区间,在区间上取中点,即取。 2.梯形法 等分区间 , 相应函数值为(). 曲线上相应的点为() 将曲线的每一段弧用过点,的弦(线性函数)来代替,这使得每个上的曲边梯形成为真正的梯形,其面积为

实验设计与统计分析

实验设计 名词解释 总体:具有共同性质的个体所组成的集合体 样本:从总体中抽出一部分个体进行研究,这部分个体的总合称为样本或抽样总体 极差:资料中最大观察值与最小观察值的差值称为极差 方差:离均差平方的平均数称为方差 标准差:方差的正平方根称为标准差 变异系数:该样本的标准差对均数的百分数 频率:在大量重复试验中某一事件已发生的次数占试验总次数的比率称为频率 概率:描述随机事件出现的可能性大小的一个概念 频数:总体或样本中某观察值或某区间的观察值所出现的次数 频数分布:总体或样本中不同观察值或不同区间的观察值出现的次数组成的分布 抽样分布:研究从总体中独立抽取随机样本的统计数的概率分布 置信限:区间的上下限 置信概率(置信系数):保证合理误差范围的概率 因素:对某些事物的存在状况能够产生影响的其他事物 试验因素:人为控制该影响因素的变化状态,使其影响程度可以得到准确的测量或判断 不同水平:一个试验因素不同质或不同量的存在状态,叫试验因素的不同水平 试验处理:人为地使试验因素处于不同水平或试验因素不同水平的组合,称为试验处理 试验方案:同一试验所处理的总和称为试验方案 试验效应:指因素的相对独立作用,也就是因素对性状所引起的增加或减少作用 简单效应:在一种情况下因素的相对独立作用 主效应:同一试验中同一因素的简单效应平均值称为主效应 重复:同一处理在试验中出现的次数(重复具有降低试验误差,扩大试验的代表性;估计试验误差大小,判断试验可靠程度) 个体试验:同一内容的试验只在一两个不同的地点设置 群体试验:同一内容试验在有许多代表性的地点统一布置、统一方法、同时进行,这样的试验叫做群体试验 参数:能说明不同总体集中性和变异性特征的数值称总体特征数 匀地播种:在即将进行试验的土地上连续几茬播种密生植物以便均衡土壤肥力差异的方法。相关系数:对于坐标散点,显线性相关的两个变量,如果不需要由x预测y,只需要了解x 与y是否确定有相关系数,相关关系的密切程度如何,以及相关性质,则只需计算出一个新的统计量 简答题 1、正态分布的特点 答:正态分布是一种常见也是最重要的连续性随机变量的理论分布。其特点①以算术平均数u为轴点,左右对称②在x=u处,值最大,其算术平均数、中位数、众数相等,合并为一③正态分布的多数次数集中于算术平均数u附近,离平均数越远,其相应的次数越少④正态分布曲线在∣x-u∣≧ō处有拐点,曲线左右延伸⑤正态分布曲线与x轴之间的总面积等于 1. 2、试验研究一般程序 答:㈠选题确定试验研究的具体目标和任务㈡作好试验计划设计和确定完成试验任务的方法步骤(①设计试验方案②确定试验方法③制定管理措施④确定观察测定项目及其方法与

统计学实验报告册

统计学 实验报告册 姓名: 学号: 专业: 华北水利水电大学管理与经济学院

第一次实验课数据的图表展示及概括性度量 环节1: 统计图表的制作 一、实验目的 熟悉Excel统计软件,学会数据整理与显示。 二、实验要求 利用Excel统计软件,绘制统计图表。 三、实验原理及内容 数据收集后要进行整理和显示,熟悉统计软件,掌握数据整理与显示的操作步骤;学会制作频数分布表;绘制直方图、累计百分比的折线图是最基础的要求。 本节实验要求完成以下内容: 1、数据排序与分组; 2、编制次数分布表与累计次数分布表; 3、制作统计图直方图、累计百分比的折线图表。 四、实验步骤及结论分析 (一)数值型数据数据分组及统计图表的绘制 1、录入数据(某地区60家企业2014年的产品销售收入数据如下表1(单位:万元) 表1某地区60家企业2014年的产品销售收入 152 103 123 105 88 95 105 137 116 117 129 142 117 138 115 97 114 136 97 92 110 124 105 146 124 118 115 119 127 117 119 120 100 100 135 113 108 112 87 87 117 138 107 119 88 129 88 95 125 114 108 105 115 97 107 119 103 104 103 123 2、对数据进行排序 实验步骤: 3、进行数据分组,制作频数分布表(关键点:(1)选择和接收区域同样行数的区域(2)使用=FREQUENCY(原始数据区域,接受数据区域)(3)同时按下Ctrl+Shift+Enter ) 实验步骤:

应付票据科目介绍

应付票据科目介绍 高顿网校友情提示,最新阿坝藏族羌族自治州国家会计学院继续教育网上公布相关应付票据科目介绍等内容总结如下: 应付票据是指企业在商品购销活动和对工程价款进行结算因采用商业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,它包括商业承兑汇票和银行承兑汇票。应付票据按是否带息分为带息应付票据和不带息应付票据两种。 一、商业承兑汇票和银行承兑汇票 应付票据是由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据。应付票据也是委托付款人允诺在一定时期内支付一定款额的书面证明。在我国应付票据是在采用商业汇票结算方式下发生的。 商业汇票,是指收款人或付款人(或承兑申请人)签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的票据。 商业汇票,按承兑人不同分为商业承兑汇票和银行承兑汇票。如承兑人是银行的票据,则为银行承兑汇票;如承兑人为购货单位的票据,则为商业承兑汇票。商业汇票按是否带息,分为带息票据和不带息票据。带息票据是指按票据上表明的利率,在票据票面金额上加上利息的票据,所以,到期承兑时,除支付票面金额外,还要支付利息。不带息票据是指票据到期时按面值支付,票据上无利息的规定。目前我国常用的是不带息票据。 物业管理企业开出承兑的应付票据应设置“应付票据”账户进行核算。开出、承兑时,按票面金额记入贷方,到期承付时,按票面金额记入借方,余额在贷方,表示尚未到期的应付票据数额。应付票据的明细核算按照其收款人的姓名和收款单位设明细,并应设置“应付票据备查簿”,详细登记每一笔应付票据的种类、号数、签发日期、到期日,票面金额、合同交易号、收款人姓名或收款人单位名称,以及付款日期和金额等。到期付款时,应在备查账簿内逐笔注销。 二、短期应付票据与长期应付票据 应付票据是企业出具的、承诺在将来某一时日支付一定款项给持票人的书面凭证。凡期限在一年或一个经营期内的应付票据,称为短期应付票据,属于流动负债;期限在一年中一个经营期以上的应付票据,称为长期应付票据,属于长期负债。 短期应付票据有带息票据和不带息票据之分。 带息票据的面值就是票据的贴现值,在资产负债表,以面值列示负债外,还须将应付未付利息部分作为另一种流动负债列示。不带息票据的不是票据到期时应付的金额,这类票据可由企业签发用于向银行借款。理论上,应付票据均应折现,按现值计价。但若是企业在经营活动中出具的短期应付票据,由于若是企业在经营活动中出具的短期应付票据,由于发柰日与到期日相距很短,其折现值和到期值很接近,根据重要性原则,可略而不计,而按面值入账。但在营业活动以外出具的应付票据,如因借款而出具的票据,则不论期限长,应按现值入账。 短期应付票据主要有两种形式:应付商业票据和应付短期贷款票据。 应付商业票据是购买企业在正常商业活动中向供应商承诺在将来特定时日、支付一笔固定货款的票据。与应付账款相比,应付商业票据由于提出了付款的局面承诺,因而更是法律上的约束力,所以,当供应商对购买企业的资信程序不太了解或交易的金额较大时,为了降低风险往往会要求购买企业出具商业票据。但不论是哪种票据,通常都是按到期的金额即柰的(中本金)计价。如果是带息票据,那么,在每一会计期末,购货企业还应计提应付票据上的利息费用和相应的应付利息。为了经核算程序,通常只是在年末才计提当年至年末时的未到期票据上的累计应付利息和利息费用,而在每一月未则不作计提。