精算T9与V3功能对比分析

精算T9与管家婆V3产品简略对比分析

对比版本:

公司版本:

管理婆V3分销产品(以下简称V3)是一个进销存带傻瓜财务于一体的B/S架构产品,满足进销存基本业务。从功能模块上来说,与卓越精算公司的精算T9智能分销产品(以下简称T9)是相似的。但是对同类型产品来说,差异化并不在功能模块的划分上,而关键点在于对细节功能的处理。此文围绕这一关键点并按功能模块进行区别分析。

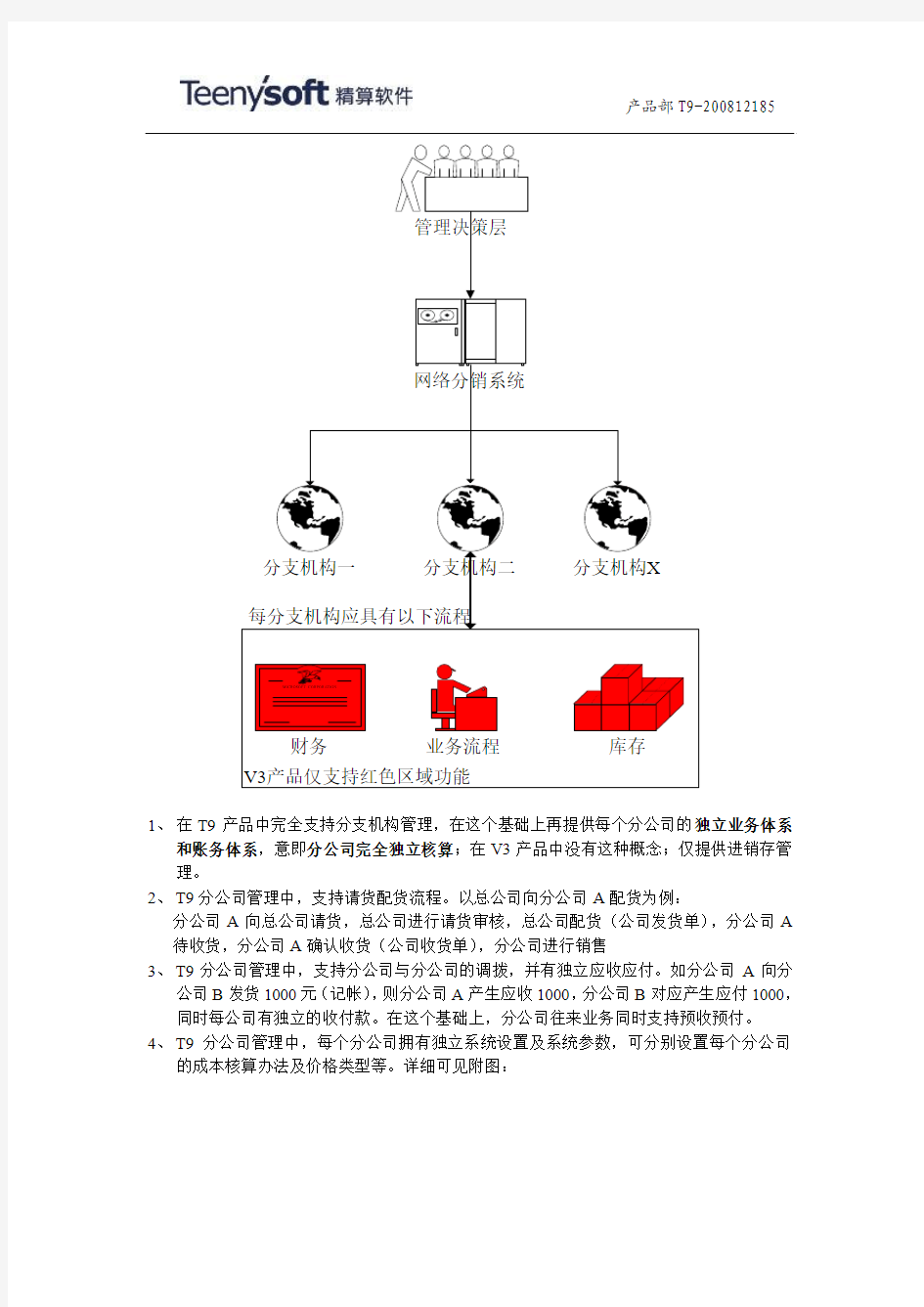

一、分公司管理

做为分销管理软件,应侧重于网络分销,现在企业的分销管理并不局限于简单的进销存管理,而更注重分支机构的往来、存货分析、费用分析等。在分支机构管理的基础上再融入每个分支机构的部门、人员及经营业务监督。总公司能统一监管各分支机构,能对整个公司的经营业务数据进行汇总、剥离,统一制定整个公司的经营战略。

业务简图:

1、在T9产品中完全支持分支机构管理,在这个基础上再提供每个分公司的独立业务体系

和账务体系,意即分公司完全独立核算;在V3产品中没有这种概念;仅提供进销存管理。

2、T9分公司管理中,支持请货配货流程。以总公司向分公司A配货为例:

分公司A向总公司请货,总公司进行请货审核,总公司配货(公司发货单),分公司A 待收货,分公司A确认收货(公司收货单),分公司进行销售

3、T9分公司管理中,支持分公司与分公司的调拨,并有独立应收应付。如分公司A向分

公司B发货1000元(记帐),则分公司A产生应收1000,分公司B对应产生应付1000,同时每公司有独立的收付款。在这个基础上,分公司往来业务同时支持预收预付。

4、T9分公司管理中,每个分公司拥有独立系统设置及系统参数,可分别设置每个分公司

的成本核算办法及价格类型等。详细可见附图:

5、T9分公司管理中,提供各种报表,如收发货统计,分公司应收应付分析等。在T9产品

中所有的决策支持分析报表都可以查询指定分公司或所有公司的实时数据。

备注:以上所描述功能模块,在V3中无体现。根本原因在于V3产品中无分公司概念,也无法处理此类业务需求。

关键点:V3无分公司管理

二、权限管理

权限管理对一套业务管理系统来说,尤为关键,特别是B/S架构产品依赖于互联网进行应用。产品是否稳定及具有可控性,与权限的合理分配和监控有相当大的关系。在两个产品中都提供权限管理,现就一些区别进行分析:

1、T9产品中提供角色的概念,在进行系统维护时,可快速准确的对操作员进行授权。V3

产品不提供角色的概念。

案例:角色功能可将个人权限和部门权限有机的融合在一起。如业务部下员工张三、李四都同时具有销售单权限,但是张三是这个部门的部门经理,另外多了一个库存报表查看权限。此时T9产品中,就能设置业务部角色,并将角色权限赋为销售单,同时只设置张三的库存报表权限即可。(在V3产品中只提供权限的复制功能来解决多人拥有类似权限的需求)。随着业务的发展,业务部需要同时具有采购单的权限,此时,T9产品中只需更改业务部角色权限即可。在V3产品中无角色概念,则需要耗费大量的时间进行人员的授权。

关键点:T9产品权限支持角色权限和个人权限,而V3产品只支持个人权限。

2、T9产品提供数据授权,也即每个操作员可以具备哪些基本资料的权限,以此来控制制

单选择和报表中的数据(解释:只能查询有权限的基本资料数据,如某操作员具有库存报表权限,但是只有A,B,C三个商品权限,则库存查询就仅能查询出A,B,C三个商品)。

在V3产品中,也支持数据授权,但是只支持两种方式,一是全选,二是单选(或单选类别,或单选具体商品等),无法解决部分商品(仓库、往来单位等)授权问题。如不能解决同时拥有A类商品和B商品的权限。

关键点:T9数据授权可按任意方式组合;而V3仅支持单选或全选方式,无法解决组合授

权问题。

3、T9产品修改单据、单据审核等权限是针对每张单据;V3产品这些权限是针对全部单据。

权限分配不够细腻。

附图:V3产品是所有单据统一设置

T9产品是针对每张单据

V3产品

关键点:T9产品可针对每一张单据进行权限的再分配,而V3产品仅能对单据进行简单授权(如上图所示,仅能对录入、过账、调阅进行权限控制)。

4、T9产品中支持以下特殊权限

V3产品不支持以上所列权限(部分内容仅能在系统配置中设置,而不是针对单一人员,控制过于简单)

5、T9产品中,单据列可以控制是否显示及是否允许修改;V3产品仅能支持是否显示的权

限。

案例:如采购入库单的单价列,在T9中可控制某职员是否可以查看,是否可以修改单价。在V3中无法实现。

附图:T9产品

附图:V3产品

6、T9产品提供限制本机登录功能,可配合限制IP登陆一起使用。意即操作员仅能在某台

机器机登陆(与IP地址无关)。V3产品仅支持限制IP登陆。

7、 T9产品除管理员以外的职员也可进行授权操作,但是系统对此类人员授权操作进行了

最大权限控制,意即ADMIN 指定A 职员可以给其他职员授权,但是A 职员只能在他所拥有的权限范围中授权。特别在期初建立权限时大大的缓解了ADMIN 的工作量,同时体现了网络分销的分级概念。在V3产品中,仅能使用ADMIN 进行授权操作。

三、 单据审核流程控制

业务单据是原始业务数据的源头,对源头进行有效的监管和控制是保证公司业务规则执行的关键。单据审核流程控制就是对源头进行规范。在这个模块中,分以下几个方面进行分析:

1、 T9产品中可使用审核流程配合单据列编辑权限完成如下业务流程:商务录单(只录入

数量)、财务审单(只录入单价)、库房发货(只录入序列号));在V3中无法做到。V3产品在审核中的单据不允许修改后直接跳下一级审核流程。如V3产品不允许未录入序列号的草稿进入审核流程。

关键点:T9支持流程化制作业务单据,并提供每一级的审核;V3仅支持审核单据。 附:T9针对审核流程控制的附属权限及设置:

2、 T9产品支持不同分公司不同部门对应不同的审核级数、审核人员及审核方式。V3不支

持此功能。 解释:

销售出库单审核流程细表:在总公司下有三个销售部门。

3、在业务单据审核的过程中,有多种审批方式,如会签审批、强制审批、满足条件审批等

多种方式。从这个角度说,T9与V3相似。但是在T9产品中支持审批方式对应到每一张单据的每一级;而V3产品仅对应到单据。

解释:如上图销售2部的审核。V3产品中同样定义三级审核,则要么全部会签,要么全部强制审核,要么全部是满足条件审核。V3的这种处理方式与实际业务运作有脱节。

关键点:T9产品审核方式可对应到单据的任一级别,V3对应到单据

4、T9产品中,在审核中的单据可进行标错处理,并指定标错到哪一级。在V3产品中无标

错功能。

四、序列号处理

在通讯行业及有串号管理的行业中,序列号处理相当关键,是追踪进货记录、销售记录及维修的凭证。可以这么说,序列号处理的好坏与准确性直接影响到整个软件的性能。

1、T9当商品采用手工指定核算办法+强制序列号管理时,序列号与批次完全关联,准确

核算每个序列号的成本;V3序列号与批次未关联,导致此类商品在出库的时候,选择完毕序列号,还必须再来选择批次,而且可以任选不属于这个序列号的批次。

案例:如某商品A第一次进货111、112、113序列号,成本价为10元,第二次进货211、

关键点:V3产品序列号与批次成本核算未关联,导致成本核算错误;V3产品序列号出库需要选择完毕序列号再选择批次导致操作复杂。

2、T9有全部商品序列号库存清单,准确查询现有库房存在的序列号及成本价;V3中无此

类报表,仅能通过序列号跟踪来查询选定商品的序列号。

解释:使用T9序列号清单功能也可对价保查询及库存成本查询有辅助意义。

3、T9产品中有序列号连续跟踪功能;V3中无此类功能。

解释:某客户购买A商品111序列号,后维修的过程中换成了222序列号,后又再次维修更换为333序列号。在T9产品中可从111序列号一直追踪到333序列号。

4、T9产品支持序列号盘点,可直接对应商品扫入序列号,形成序列号报损报溢;V3产品

只支持商品盘点,生成的单据再来确定报损报溢序列号。

5、T9产品支持直录序列号退货,自动跟踪原销售序列号的销售单价、原销售序列号的成本单价,准确核算退货成本及应退金额;V3产品支持输入序列号退货,但是仅能确认该序列号是否曾经产生销售,带出的价格为预设价格。

五、维修业务处理

T9产品拥有非常完善的维修处理流程,从商品接件、确定维修方式(换机、维修、送修)、取件整个业务流程清晰。并在这个处理过程中使用相对应的单据来进行业务流转。V3产品仅支持商品的接件,修理过程和取件过程使用同一张单据,仅用草稿状态来进行标识。整个维修业务相当简单。在此不做详细对比(两个产品无可比性)。仅罗列T9产品维修具有的部分功能。

附图:V3产品的维修业务模块

两张业务单据、三张报表查询

附图:T9产品的维修业务模块

1、T9产品在维修费用的收取上非常灵活,可在接件单上确定费用,也可在后续维修流程

中增加费用。

2、T9产品在整个维修过程中序列号完全一一对应,从接件到维修到取件,完全一致对应。

3、T9产品专门有维修实体仓库,可完全区分好件商品、坏件商品。

4、T9产品可根据配置只维修产生销售的序列号,并可对下游客户的商品进行统一维修。

5、T9产品在维修过程中可指派维修工程师,并对维修工程师工作量进行考核。

备注:如合作伙伴遇到对维修业务要求较多的客户,可先在T9产品中详细的跑一下业务流转的过程,以此更深入的了解产品的维修模块。

六、业务处理细节及辅助操作细节

1、T9成本核算办法支持对应到商品;V3只支持全部商品统一成本核算办法。

2、T9商品的税率可对应到每个具体的商品;V3只支持统一税率。

3、T9在所有的出入库单据中支持多仓库出入库;V3只支持单仓库。

4、T9产品支持预收预付业务;V3不支持此类业务。

5、单据过账后打印T9对应到单据,V3是系统统一配置。

6、V3产品中采购订单必须先输入仓库才可录入商品。(采购订单管仓库不符合业务逻辑)

7、T9产品支持多种价格方式,支持采购报价及销售报价,支持每分公司单独售价,支持

售价跟踪(并可指定跟踪方式),支持预设售价等。V3产品仅支持售价跟踪及预设价格。注;在T9产品中每职员或每部门可单独设置最低销售价格和最低零售价。

8、T9支持0成本赠品、有成本赠品及无成本转销售;V3产品仅支持有成本赠品,而且不

能在一张业务单据中体现。

解释:如在T9中制作采购入库单的时候,第一行采购A商品,第二行为B商品(状态可选为0成本赠品)

注:如向G供应商购买10个A商品,共10个数量100元钱,G供应商同时赠送1个A商品。则T9共有以下几种方式处理:

A、有成本赠品:所获赠的A商品1个,计入库存成本增加10元,但是现金及应付账

款无变化,对应变化的科目为获赠收入(V3支持)

B、0成本赠品:所获赠品的A商品1个,系统支持0成本库,在此库中不管成本,只

管数量。同时可以对0成本赠品管理序列号。(V3不支持)

C、普通商品:入库时,直接购买11个,计应付或现金100元,将单商品成本降低。

9、T9产品在红冲的基础上,支持单行红冲;V3仅支持整单红冲。

解释:如在某张采购单共采购5个商品(如为A,B,C,D,E),现已销售A,B,C,D商品,现发现未销售的E商品采购有问题,需红冲。

如系统只支持整单红冲,则需先将包含A,B,C,D的销售单据进行冲销,再来冲销该采购单。但是T9产品可仅仅针对该采购入库单的E商品进行红冲,大大节约了工作时间。

10、T9产品支持多窗口操作;V3不支持。

11、T9产品支持多种自定义提成,可完成按销售金额、销售数量及利润提成,并可单

独指定特殊商品的提成公式,每职员对应每商品可有不同的提成方式;V3产品不包含提成系统。

12、T9产品应收应付不止可以按往来单位进行核算也可对应到部门进行核算;而V3

仅支持对往来单位的核算。

解释:如某客户A现应收款为100万,在T9产品中可将这100万对应到每个部门,对每个部门所产生的应收款进行分开核算。

13、T9产品在实时盘点的基础上,同时支持动态盘点,可大大缓解停业盘点发生频率;

V3产品仅支持实时盘点。

解释:动态盘点意即在盘点的时候建立盘点计划,同时将此时的库存进行了备份,不会因为盘点过程中发生的出入库而影响盘点报损报溢的正确性。

14、T9产品每个职员对每张单据和报表均可拥有自己的格式配置;V3产品仅支持系统

统一配置。

附图:V3系统配置

T9产品的格式配置:每职员在单据和报表上都可以点击格式配置

另:在T9产品中也可对单据进行列宽拉动,而V3产品不支持。

结尾语:该文针对T9和V3进行了一些简单的对比分析,希望能对各位T9的合作伙伴

有一定的帮助。在对比分析的过程中,难免会有一些遗漏和疏忽,盼各位合作伙伴不吝指正。

2008-12-18

非寿险精算201606

非寿险精算 一、名词解释 1、到期风险单位数:也称为已经风险单位数,是指在一定时期内保险人已经提供了相应的保险保障的风险单位数。 2、未到期风险单位数:是指在承保的风险单位数中,截至到某个时点,保险公司尚未提供保险保障的风险单位数。 3、已赚保费:也称作满期保费,是指在保险人所收保费中,已尽保险责任所对应的那部分保费。 4、未赚保费:也称作未到期保费,是指在保险人所收保费中,未尽保险责任所对应的那部分保费。 5、纯费率:是指保险公司对每一风险单位的平均赔款金额,通常用赔款总额与风险单位数之比进行估计,其计算公式为E L P ,P 表示纯费率,L 表示赔款总额,E 表示风险单位数。 6、赔付率:是指在每单位保费中用于支付赔款的部分,通常用赔款与保费之比进行估计。 7、承保费用率:是每单位保费中用于支付承保费用的部分。可以用承保费用和保费之比进行估计。 8、事故年度法:即按事故年汇总数据,是汇总精算数据最常见的方法。按事故年汇总数据就是以事故发生为统计标准,把发生在同一日历年度的保险事故所对应的赔款和保费等数据汇总在一起。 9、未决赔款准备金:是指在会计年度末,已经发生的赔案由于尚未处理(包括尚未报告)或赔付而必须提存的责任准备金。 10、未到期责任准备金:又叫保费准备金。是指当年承保的业务在会计年度末尚未到期,在下一年度仍然有效的保险合同按照未到期的时间提存的准备金。 二、简答题 1、确定保险产品市场销售价格的方法 (1)使用保险市场上或竞争对手的相同产品的价格; (2)根据利润目标确定价格;

(3)在期望保险成本的基础上增加一个百分比来确定价格,增加的这个百分比相当于费用附加和利润附加; (4)根据市场供求关系确定价格; (5)基于再保险费率确定市场价格。 2、数据汇总的方法 (1)事故年度法:按事故年汇总数据就是以事故发生为统计标准,把发生在同一个日历年度的保险事故所对应的赔款和保费等数据汇总在一起。 (2)保单年度法:按保单年汇总数据就是以保单生效日期为统计标准,把在同一个日历年度生效的保单所对应的赔款和保费等数据归集在一起。 (3)日历年度法:按日历年汇总数据就是把发生在同一日历年度的会计数据归集在一起,而不论这些保单何时签发,相应的事故何时发生。 (4)报案年度法:按报案年汇总数据就是以保险事故的报案时间为统计标准,把在同一个日历年度报案的赔款数据归集在一起,而不考虑事故的发生日期和保单的生效日期。 3、赔款数据调整的内容 (1)剔除经验数据中的异常损失,然后将其在一个较长的时期内分摊; (2)应用链梯法等技术将经验期的已付赔款或已报案赔款进展到最终赔款; (3)根据保障水平的变化和通货膨胀等因素对经验期的赔款进行趋势调整,得到新费率使用期的期望赔款。 4、纯保费法与赔付率法的比较 (1)区别 纯保费法是建立在每个风险单位的损失基础上的,它需要严格定义的风险单位。若风险单位不易认定或在各风险单位间不一致,则纯保费不适用。如火灾保险。 损失率法不适用于新业务的费率厘定。因为损失率法得到的是指示费率的变化,他需要当前费率和保费经验的记录。 在均衡保费难以计算时,纯保费法更为适用。 (2)联系

精算师考试试题 (2)

Faculty of Actuaries Institute of Actuaries EXAMINATIONS 7 September 2001 (pm) Subject 102 — Financial Mathematics Time allowed: Three hours INSTRUCTIONS TO THE CANDIDATE 1.Write your surname in full, the initials of your other names and your Candidate’s Number on the front of the answer booklet. 2.Mark allocations are shown in brackets. 3.Attempt all 12 questions, beginning your answer to each question on a separate sheet. Graph paper is not required for this paper. AT THE END OF THE EXAMINATION Hand in BOTH your answer booklet and this question paper. In addition to this paper you should have available Actuarial Tables and an electronic calculator. ? Faculty of Actuaries

1 A 91-day government bill provides the purchaser with an annual effective rate of return of 5%. Determine the annual simple discount rate at which the bill is discounted.[2]2 A particular share is expected to pay a dividend of d 1 in exactly one year. Dividends are expected to grow by g per annum effective every year thereafter.The share pays annual dividends. Let V 0 be the present value of the share and r be the investor’s required annual effective rate of return. Show that V 0 = 1d r g ?.[3]3An asset has a current price of 100p. It will pay an income of 5p in 20 days’ time. Given a risk-free rate of interest of 6% per annum convertible half-yearly and assuming no arbitrage, calculate the forward price to be paid in 40 days.[4]4An annuity is paid half-yearly in arrears at a rate of £1,000 per annum, for 20 years. The rate of interest is 5% per annum effective in the first 12 years and 6%per annum convertible quarterly for the remaining 8 years. Calculate the accumulation of the annuity at the end of 20 years.[4]5An investor purchases a bond, redeemable at par, which pays half-yearly coupons at a rate of 8% per annum. There are 8 days until the next coupon payment and the bond is ex-dividend. The bond has 7 years to maturity after the next coupon payment. Calculate the purchase price to provide a yield to maturity of 6% per annum effective.[4]6(1 + i t ) follows a log normal distribution where i t is the rate of interest over a given time period beginning at time t . The parameters of the distribution are μ = 0.06 and σ2 = 0.0009. Calculate the inter-quartile range for the accumulation of 100 units of money over the given time period, beginning at time t .[6]

历年中国精算师考试模拟练习题

历年中国精算师考试模拟练习题单项选择题 1.下列关于矩母函数的讨论哪一项是错误的? A.记X的k阶原点矩为,则有 B.设随机变量Xl,X2,…,Xn的矩母函数分别为则随机变量S=X1+X2+…+Xn的矩母函数为 C.若Y=aX+b,a,b为常数,则随机变量Y的矩母函数为 D.在矩母函数的定义域|t| E.在|t| 2对于离散型分布: 问其分布的熵为多少? A.0 B.1 C.-1.2 D.1.2 E.-1 3.下列关于纯保费法与损失率法的特点叙述不准确的是哪一项? A.纯保费法需要严格定义的、一致的风险单位; B.损失率法不能用于新业务的费率厘订; C.当均衡保费难以计算时,损失率法更为适用; D.纯保费法不需要当前费率; E.损失率法须产生指示费率变化。 4.已知下表: 试计算指示费率整体水平变动。 A.0.08 B.0.09 C.0.10 D.0.11 E.0.12

5.设某险种索赔额为常数,试在正态假设下计算信度因子为的期望索赔次数,设P=0.90,k=0.05。 A.250 B.260 C.270 D.280 E.290 6.某一年期财产险,该险种在季度内保费收入是均匀的,保费收入如下: 问在年末按季应提取未到期责任准备金为多少万元? A.820 B.825 C.830 D.835 E.840 7.设表中的理赔记录用韦伯分布来拟合,试用其0.2和0.7分位点估计参数,韦伯分布的分布函数为 A.1.3l B.1.32 C.1.33 D.1.34 E.1.35 8.某公司的溢额再保险合同中,每一风险单位自留额为20万元,溢额分保限额为5根线,假设风险单位A的保险金额为150万元,当他遭受120万元损失时,溢额再保险接受人应理赔多少万元? A.0 B.60 C.80 D.100 E.120 9.下面关于停止损失再保险的说法,哪一项是不准确的? A.停止损失再保险使原保险人期望效用达到 B.使分保后的调节系数直达到 C.对于单次事故为理赔基础的停止损失再保险,即为超额赔款再保险 D.停止损失再保险为非比例再保险 E.停止损失再保险中ρP越大,自留风险越小 参考答案

精算师考试用书

准精算师考试有9门,得先通过,相应的考试科目及对应的参考书目如下: (一)科目名称:数学基础I中国精算师资格考试1、科目代码:01中国精算师资格考试2、考试时间:3小时中国精算师资格考试3、考试形式:标准化试题中国精算师资格考试4、考试内容:中国精算师资格考试5、参考书:①《高等数学讲义》(第二篇数学分析)樊映川编著高等教育出版社中国精算师资格考试②《线性代数》胡显佑四川人民出版社中国精算师资格考试③《运筹学》(修订版)1990年《运筹学》教材编写组清华大学出版社中国精算师资格考试除以上参考书外,也可参看其他同等水平的参考书。中国精算师资格考试建议买同济高数第五或六版,考研的也行,差不多 (二)科目名称:数学基础II中国精算师资格考试1、科目代码:02中国精算师资格考试2、考试时间:3小时中国精算师资格考试3、考试形式:标准化试题中国精算师资格考试4、考试内容:中国精算师资格考试(1)概率论(分数比例:50%)中国精算师资格考试(2)数理统计(分数比例:35%)(3)应用统计(分数比例:15%)中国精算师资格考试如果有统计学基础就牛B了,刚刚好5、参考书:①《概率论第一册》复旦大学编人民教育出版社1979年4月第1版中国精算师资格考试②《概率论第二册》(第一、二分册)复旦大学编人民教育出版社1979年8月第1版中国精算师资格考试③《概率论与数理统计》陈希孺编著中国科学技术大学出版社2000年3月第1版中国精算师资格考试④《应用线性回归》(美)S.Weisberg著王静龙、梁小筠等译中国统计出版社1998年3月第1版中国精算师资格考试 (三)科目名称:复利数学中国精算师资格考试1、科目代码:03中国精算师资格考试2、考试时间:2小时中国精算师资格考试3、考试形式:标准化试题中国精算师资格考试4、考试内容:利息理论中国精算师资格考试5、参考书:《利息理论》(中国精算师资格考试用书)刘占国主编南开大学出版社2000年9月第1版中国精算师资格考试 (四)科目名称:寿险精算数学中国精算师资格考试1、科目代码:04中国精算师资格考试2、考试时间:4小时中国精算师资格考试3、考试形式:标准化试题中国精算师资格考试4、考试内容:寿险精算数学中国精算师资格考试5、参考书:《寿险精算数学》(中国精算师资格考试用书)卢仿先、曾庆五编著,南开大学出版社,2000年6月第一版。中国精算师资格考试 (五)科目名称:风险理论中国精算师资格考试1、科目代码:05中国精算师资格考试2、考试时间:2小时中国精算师资格考试3、考试形式:标准化试题中国精算师资格考试4、考试内容:《风险理论与非寿险精算》第四章、第五章、第六章、第七章、第八章。中国精算师资格考试5、参考书:《风险理论与非寿险精算》(中国精算师资格考试用书)谢志刚、韩天雄编著,南开大学出版社,2000年9月第一版。中国精算师资格考试 (六)科目名称:生命表基础中国精算师资格考试1、科目代码:06中国精算师资格考试2、考试时间:3小时中国精算师资格考试3、考试形式:标准化试题中国精算师资格考试4、考试内容:中国精算师资格考试5、参考书:《生命表的构造理论》(中国精算师资格考试用书)周江雄、刘建华、黎颍芳编著,南开大学出版社,2001年3月第一版。中国精算师资格考试 (七)科目名称:寿险精算实务中国精算师资格考试1、科目代码:07中国精算师资格考试2、考试时间:3小时中国精算师资格考试3、考试形式:选择题和问答题中国精算师资格考试4、考试内容:寿险精算实务中国精算师资格考试5、参考书:《寿险精算实务》(中国精算师资格考试用书)李秀芳编著南开大学出版社2000年9月第1版中国精算师资格考试 (八)科目名称:非寿险精算数学与实务中国精算师资格考试1、科目代码:08中国精算师资格考试2、考试时间:3小时中国精算师资格考试3、考试形式:选择题和问答题中国

2016年中国精算师考试模拟试题:非寿险精算(2)

2016年中国精算师考试模拟试题:非寿险 精算(2) 1.下面对风险的陈述,哪一项是正确的? A.风险就是自然状态的不确定性 B.风险是由人的主观行为造成的 C.风险就是地震、车祸等不确定事件的发生 D.风险就是给人们造成损失或伤害的危险 E.风险与三个因素直接有关,那就是自然状态的不确定性、人的主观行为及二者结合所蕴涵的潜在后果 2.以下说法哪一项是正确的? A.保险公司的投资是没有风险的 B.保费的计算也通常是十分准确的,没有风险可言 C.赔付额的评估也无风险可言 D.再保险也没有风险 E.保险公司管理人员的贪污会形成保险公司的风险 3.关于矩母函数的陈述,下列哪一项是正确的? A.任何随机变量都存在矩母函数

B.矩母函数就是特征函数 C.如果x的矩母函数为,那么为常数)的矩母函数为: D.如果X的矩母函数是,那么X的方差为: E.X的矩母函数的定义是: 5.有关韦伯分布的陈述,下列哪一项是正确的? A.韦伯分布的分布函数为: B.指数分布函数是其的推广 C.参数为c=1,r=1的韦伯分布的数学期望为2 D.韦伯分布常用于模拟人的寿命分布 E.韦伯分布是对称分布 5.设某保险组合中个别保单的理赔次数随机变量N服从泊松分布,记作N~P(λ),但每张保单的情况是不一样的,泊松参数A是一个随机变量,其分布的密度函数为:试求P(N=2)的表达式。 6.已知某保险人预测下一保险年度索赔额随机变量X服从对数正态分布,平均理赔额为5000元,标准差为7 500元,该保险人办理了再保险,再保险人只赔付2 500元以上的部分,求再保险人发生理赔的概率。 A. B. C. D. E. 7.关于产生均匀分布随机数的方法的陈述,下列哪一项是不正确的? A.可用检表法

中国精算师考试指南——考试用书及考试形式

中国精算师资格考试指南 第I部分中国精算师资格考试 ---准精算师部分 A1数学 考试时间:3小时 考试形式:选择题 考试要求: 本科目是关于风险管理和精算中随机数学的基础课程。通过本科目的学习,考生应该掌握基本的概率统计知识,具备一定的数据分析能力,初步了解各种随机过程的性质。 考生应掌握概率论、统计模型和应用随机过程的基本概念和主要内容。 考试内容: A、概率论(分数比例约为35%) 1. 概率的计算、条件概率、全概公式和贝叶斯公式 (第一章) 2. 联合分布律、边缘分布函数及边缘概率密度的计算 (第二章) 3. 随机变量的数字特征 (§3.1、§3.2、§3.4) 4. 条件期望和条件方差 (§3.3) 5. 大数定律及其应用 (第四章) B、数理统计(分数比例约为25%) 1. 统计量及其分布 (第五章) 2. 参数估计 (第六章) 3. 假设检验 (第七章) 4. 方差分析 (§8.1) C、应用统计(分数比例约为10%) 1. 一维线性回归分析 (§8.2) 2. 时间序列分析(平稳时间序列及ARIMA模型) (第九章) D、随机过程(分数比例约为20%) 1. 随机过程一般定义和基本数字特征 (第十章) 2. 几个常用过程的定义和性质(泊松过程、更新过程、马氏过程、鞅过程和 布朗运动) (第十一章) E、随机微积分(分数比例约为10%) 1. 关于布朗运动的积分 (§11.5、第十二章) 2. 伊藤公式 (§12.2) 考试指定教材: 中国精算师资格考试用书:《数学》肖宇谷主编,李勇权主审,中国财政经济出版社 2010版,所有章节。

A2 金融数学 考试时间:3小时 考试形式: 选择题 考试要求: 本科目要求考生具有较好的数学知识背景。通过学习本科目, 考生应该熟练掌握利息理论、利率期限结构与随机利率模型、金融衍生工具定价理论、投资组合理论的主要内容,在了解基本概念、基本理论的基础上,掌握上述几部分内容涉及的方法和技巧。 考试内容: A、利息理论 (分数比例约为30%) 1. 利息的基本概念(分数比例约为4%) 2. 年金(分数比例约为6%) 3. 收益率(分数比例约为6%) 4. 债务偿还(分数比例约为4%) 5. 债券及其定价理论(分数比例约为10%) B、利率期限结构与随机利率模型(分数比例约为 16%) 1. 利率期限结构理论(分数比例约为10%) 2. 随机利率模型(分数比例约为6%) C、金融衍生工具定价理论(分数比例约为26%) 1. 金融衍生工具介绍(分数比例约为10%) 2. 金融衍生工具定价理论(分数比例约为16%) D、投资理论(分数比例约为28%) 1. 投资组合理论(分数比例约为12%) 2. 资本资产定价(CAPM)与套利定价(APT)理论(分数比例约为16%)考试指定教材: 中国精算师资格考试用书《金融数学》:徐景峰主编,杨静平主审,中国财政经济出版社2010年版,所有章节。 A3精算模型 考试时间:3小时 考试形式:选择题 考试要求: 本科目是关于精算建模方面的课程。通过本科目的学习,考生应该掌握以概率统计为研究工具对保险经营中的损失风险和经营风险进行定量分析,并建立精算模型的方法,进而要求考生掌握模型参数估计以及如何确定该使用哪个模型、如何根据经验数据对先验模型进行后验调整的方法。 考试内容: A、基本风险模型(分数比例约为30%) 1. 生存分析的基本函数及生存模型:掌握对一元生存模型和多元生存模 型进行分析的基本函数的概念及其相互关系;常用参数生存模型的假设 及结果。 2. 生命表:掌握生命表函数与生存分析函数之间的关系,特别是不同假 设下整数年龄间生命表函数的推导;选择--终极生命表的有关计算。

精算师考试数学基础考点大纲

一)准精算师部分 准精算师部分由八门专业课程及一门职业道德教育课程组成。 具体课程名称和主要内容如下: 课程名称 考试内容 A1 数学 1)概率论(30%); 2)数理统计(20%); 3)随机过程(20%); 4)应用统计(20%); 5)随机微积分(10%)。 A2 金融数学 1)复利数学(40%); 2)利率期限结构和随机利率模型(20%); 3)未定权益基本分析和风险中性评估(20%); 4)投资组合理论基础(20%)。 A3 精算模型 1)基本模型:生存模型和多状态模型、财产责任保险常见风险标的模型、个体模型和聚合模型;(40%)2)统计建模初步:参数估计和校验:频率和索赔额模型、信度理论;(20%) 3)统计模型的进一步分析:修匀原理和方法(10%)

4)破产模型;(20%) 5)情景及敏感性测试:随机模拟(10%) A4 经济学 宏观经济学(30%)、微观经济学(50%)、金融学(20%)A5 寿险精算 1)寿险精算数学(60%) 2)寿险精算实务(40%) A6 非寿险精算 1)非寿险精算数学(60%) 2)非寿险精算实务(40%) A7 会计与财务 1)会计基本原理(25%); 2)会计准则(25%); 3)各种经营实体介绍(20%); 4)企业会计的基本结构(15%); 5)企业会计的解释能力和局限性(15%)。 A8 精算管理 1)企业运营的一般环境(10%); 2)风险评估、风险类型和风险度量(15%);

3)产品(或服务)的设计和开发(10%); 4)产品和服务的定价及定价假设(10%); 5)准备金和负债评估(15%); 6)风险管理基本方法(15%); 7)资产负债管理基础(10%); 8)经验监测(10%); 9)偿付能力、盈利能力和资本管理(5%)。 (注:1、课程A1-A8均为3小时笔试。2、考生在通过了A1-A8全部课程后,还需参加为期一天的中国准精算师《A9职业道德教育》课程的培训,方可获得中国准精算师资格。) 一)科目名称:数学基础I 1、科目代码:01中国精算师资格考试 2、考试时间:3小时中国精算师资格考试 3、考试形式:标准化试题中国精算师资格考试 4、考试内容:中国精算师资格考试 (1)微积分(分数比例:60%)中国精算师资格考试 ①函数、极限、连续中国精算师资格考试 函数的概念及性质反函数复合函数隐函数分段函数基本初等函数的性质初等函数数列极限与函数极限的概念函数的左、右极限无穷小和无穷大的概念及其关系无穷小的比较极限的四则运算中国精算师资格考试 函数连续与间断的概念初等函数的连续性闭区间上连续函数的性质中国精算师资格考试 ②一元函数微积分中国精算师资格考试 导数的概念函数可导性与连续性之间的关系导数的四则运算基本初等函数的导数复合函数、反函数和隐函数的导数高阶导数微分的概念和运算法则微分在近似计算中的应用中值定理及其应用洛必达(L’Hospital)法则函数的单调性函数的极值函数图形的凹凸性、拐点及渐近线函数的最大值和最小值中国精算师资格考试 原函数与不定积分的概念不定积分的基本性质基本积分公式定积分的概念和基本性质定积分中值定理变上限定积分及导数不定积分和定积分的换元积分法和分部积分法广义积分的概念及计算定积分的应用中国精算师资格考试 ③多元函数微积分中国精算师资格考试 多元函数的概念二元函数的极限与连续性有界闭区间上二元连续函数的性质偏导数的概念与计算多元复合函数及隐函数的求导法高阶偏导数全微分多元函数的极值和条件极值、最大值和最小值二重积分的概念、基本性质和计算***区域上的简单二重积分的计算曲线的切线方程和法线方程中国精算师资格考试 ④级数中国精算师资格考试 常数项级数收敛与发散的概念级数的基本性质与收敛的必要条件几何级数与p级数的收敛性正项级数收敛性的判断任意项级数的绝对收敛与条件收敛交错级数莱布尼茨定理幂级数的概念收敛半

2020年中国精算师考试复习资料(5)

2020年中国精算师考试复习资料(5) 寿险精算实务 考试时间:3小时 考试形式:客观判断题和主观问答题 考试内容和要求: A.寿险基础(分数比例:15%~25%) 1.人寿保险的主要类型 考生应掌握寿险的主要类型,即普通型人寿保险和新型人寿保险。普通型人寿保险有:定期寿险;终身寿险;两全保险;年金保险。新型人 寿保险需要掌握的有:分红保险;投资连结保险;万能保险。 2.保单现金价值与红利 保单现金价值;保单选择权;资产份额;保单红利 3.特殊年金与保险 特殊形式的年金;家庭收入保险;退休收入保单;变额保险产品;可 变计划产品;个人寿险中的残疾给付。 B.定价(分数比例:15%~30%) 1.寿险定价概述 定价的基本概念;寿险定价的主要方法;定价的各种假设 2.资产份额定价法 资产份额定价的过程;资产份额法的基本公式;各种因素对现金流 的影响;保费的调整保费 3.资产份额法的进一步分析

资产份额法的改良;利润变动;资产份额法的其他应用。 C.评估及偿付水平监管(分数比例:25%~35%) 1.准备金 不同视角下的准备金;法定责任准备金的评估方法;评估基础的选择;准备金方法在实务中的应用。 2.负债评估 利率敏感型寿险的评估;年金评估;变额保险的评估及评估的进一步应用 3.寿险公司内涵价值 内含价值的定义;内含价值计算方法;内含价值的具体应用以及评价;具体的计算方法 4.偿付水平监管 偿付水平监管概述;欧盟及北美偿付水平监管实践及其进展;偿付水平监管中的资产评估;偿付水平管理的措施;我国偿付水平监管的实践和发展方向 D.养老金(分数比例:10%~20%) 1.养老金概述 养老金计划的基本概念;精算成本因素;给付分配的精算成本法;成本分配的精算成本法。 2.养老金数理及实例 递增成本的个体成本法;均衡成本的个体成本法;聚合成本法。 E.中国寿险业精算规定及示例(分数比例:5%~15%)

最新非寿险精算答案整理

一:假设某保单的损失服从指数分布,概率密度函数为)0();(>=-x e x f x λλ其中,λ为未 知参数,如果该保单过去各年的损失观测值为),(21n x x x Λ,求参数λ的极大似然估 解:利用极大似然估计的方法,可以得到x x n n i i 1?1 ==∑=λ 二:假设某保险业务的累积损失S 服从复合泊松分布,泊松参数为20,而每次损失的金额服从均值为100的指数分布,用正态近似求累积损失的99%的分位数。 解: []400000 )100100(20)()()()()(2000 10020)()(2 2 2 =+=+==?==X E N VAR N E X VAR S VAR X E S E λ 分位数=3471)(326.2)(=?+S VAR S E 加二、某保单规定的免赔额为20,该保单的损失服从参数为0.2的指数分布,求该保险人对该保险保单的期望赔款。 解: 令?? ?≥-≤=20 2020 0X X X Y ,,为保险人的赔款随机变量 420 2.052.0)20()2020()(-∞ -=-=>-=?e dx e x X X E Y E x 三、假设某公司承保的所有汽车每年发生交通事故的次数都服从泊松分布,而不同汽车的泊松分布参数不同,假设只取两个值(1或2),进一步假设λ的先验分布为4.0)2(,6.0)1(====λλp p ,如果汽车一年内发生4次事故,求该汽车索赔频率λ的后验分布。 解:λλλ-= =e x P ! 4)4(4 1241)14(-= ==e x P λ 2 24 16)24(-===e x P λ 2031.04.024 166.0246.024)41(2 11 =?+??===---e e e x P λ 7969.04.024 166.0246.02416)42(2 12 =?+??===---e e e x P λ =)(λE 1)41(?==x P λ+2)42(?==x P λ=1.7969 四:假设某险种的损失次数服从参数为0.2的泊松分布,对于一次保险事故,损失为5000元的概率是80%,损失为10000元的概率是20%,请计算保险公司的累积损失的分布 解:为简化计算,假设一个货币单位为5000元, 解:818731.0)0(2.0===--e e f s λ ,130997.08.02.0)0()1()1(2.0=??==-e f f f S X s λ 043229.0))0()2(2)1()1((2 )2(=+= S X S X s f f f f f λ

中国精算师考试体系及课程讲解

一、国内精算专业的发展现状 精算起源于英国,若从1693年哈雷设计出第一张生命表算起,精算学在西方已经有三百多年的历史。英国的精算师协会是第一个精算师职业组织,距今已有150多年的历史,然而现在规模最大,拥有最多精算师会员的组织却是美国的北美精算师协会。大多数保险业比较发达的国家都有自己的精算职业和职业组织,一些保险业相对落后的国家也都纷纷在努力建立自己的精算职业,这是应经济发展尤其是金融保险业发展的迫切需要而产生的。 作为一名合格称职的精算师不仅要有扎实的数理基础,而且还要精通投资、统计、税务、财会、金融、管理、法律、计算机、外语等方面的专业知识,因此,精算师的成才,往往需要很长的一段时间。根据国外的经验,培养一个合格的精算师通常需要6-8年的时间。在我国,由于保险业的发展尚处于起步阶段,精算师的培养通常需要更长的时间。 1980年我国保险业恢复营业以来,直至1987年11月南开大学与北美精算学会(Society of Actuaries,SoA)签订精算教育合作协议,并在1988年秋招收了国内首届精算研究生(三年制),设立了我国第一个外国(北美)精算学会的考试中心,并于1992年秋季首次举行SoA考试。这标志着中国高校精算专业系统教育的正式起步。 从某种意义上讲,中国系统的精算教育是从高校的学历教育开始的,而且是从较高的硕士学历教育开始,同时,由于也伴随着建立了高校内的职业资格考试中心,所以也可以看作在中国形成精算行业的

一种开端。从这个意义上讲,中国的精算行业是从高等教育开始的。也正是因为这一点,为中国的精算行业打上了一种烙印:一方面,具有较高的技术起点、队伍年轻、与国际接轨和学科先进整齐的特点;另一方面,也在很大程度上与现实的保险行业或公司经营有距离,实务经验不足,与中国保险业的迅速发展并不是非常匹配。 无论怎样,中国的高校精算教育已有了35年以上的历史,高等学校和外界都付出了很多的努力,培养的学生已成为目前中国精算实务队伍中的主力和骨干。 进入上个世纪90年代以后,国际上金融业尤其是保险行业出现了更迅猛的发展,而且还出现了相互渗透和融合的趋势,金融投资领域中数学方法有了深入和广泛的应用,这些都引起了国际上精算考试教育的多次大的变革,而且这种变革还在进行中。目前中国精算师队伍的主要来源还是高等院校,所以,高等教育中精算专业的学历教育对我国精算职业的健康发展,乃至保险行业的整体发展都是相当重要的。 继南开大学之后,后来又陆续有湖南大学、复旦大学、中央财经大学等多所高校引进了精算教育,开设了精算相关方向或课程。与此同时,精算考试与认证也日渐完善,目前全国已成立了11个北美寿险精算师考试中心(分别设立于南开大学、湖大大学、复旦大学、人

非寿险精算考试复习资料

非寿险精算 哈尔滨商业大学王磊 概论 论述风险与保险的基本关系(考试论述) 寿险与非寿险的关系(统一用A4纸答号,随试卷上交500字以上) 一、非寿险和非寿险精算 非寿险是与寿险相对而言的,是指寿险以外的其它保险业务,主要包括财产保险、责任保险、健康保险和意外伤害保险等。 (一)财产保险 财产保险是以有形的物质财富及相关利益为保险标的的一种保险。主要包括火灾保险、运输保险和工程保险等。 1、火灾保险 ●特点:首先,火灾保险的保险标的只能存放于固定场所并处于相对静止状态下的各种财 产物资;其次,火灾保险承报财产的地址不能随意变动,如果被保险人确实需要变动保险财产的存放地点,必须征得保险人的同意。 ●费率:影响火灾保险费率的因素有建筑结构及等级、占用性质、承保风险的种类、地理 位置、被保险人防灾设备和措施等。 ●类别:火灾保险可分为团体火灾保险和普通家庭财产保险两种。团体火灾保险以企业及 其它法人团体为保险对象,普通家庭财产保险则面向居民区家庭或个人。 2、运输保险 运输保险包括运输工具保险和和运输货物保险,其中运输工具保险又可分为汽车保险、船舶保险和航空保险。 ●汽车保险包括车身损失险和第三者责任保险(承保被保险人在汽车使用过程中对第三者 造成的财产损失和人身伤亡依法应付的赔偿责任,在许多国家、包括我国属于强制险)。 影响汽车保险的因素大体为两类:从人因素和从车因素。 ●船舶保险包括碰撞责任(与其它物体碰撞造成对方损失)和非碰撞责任(船舶本身)保 险。影响船舶保费的因素为航行环境和船舶本身条件。 ●航空保险包括机身险、第三者责任险和旅客意外伤害险。 3、工程保险 工程保险主要包括建筑工程、安装工程、和科技工程保险三大类。保险责任主要包括物质损失和第三者责任。 (二)责任保险 1、普通责任保险:承保被保险人在公共活动场所的过错行为致使他人财产损失或人身伤害 所造成的损失。 2、产品责任保险:指以产品制造者、销售者、维修者的产品责任为承保责任的险种。 3、职业责任保险:承保各种职业技术人员在本职工作中因疏忽和过失造成的财产损失和人 身伤亡依法应付的赔偿责任。 4、顾主责任保险:承保雇员在受雇期间从事业务时因遭受意外伤害导致伤、残、死亡或其 它职业病产生的赔偿。 (三)非寿险精算 非寿险精算的主要内容包括产品定价、准备金评估和保费厘定几个方面。和寿险精算之间的

非寿险精算

非寿险精算 1、名词解释 1、到期风险单位数:也称为已经风险单位数,是指在一定时期内保险人已经提供了相应的保险保障的风险单位数。 2、未到期风险单位数:是指在承保的风险单位数中,截至到某个时点,保险公司尚未提供保险保障的风险单位数。 3、已赚保费:也称作满期保费,是指在保险人所收保费中,已尽保险责任所对应的那部分保费。 4、未赚保费:也称作未到期保费,是指在保险人所收保费中,未尽保险责任所对应的那部分保费。 5、纯费率:是指保险公司对每一风险单位的平均赔款金额,通常用赔款总额与风险单位数之比进行估计,其计算公式为,P表示纯费率,L表示赔款总额,E表示风险单位数。 6、赔付率:是指在每单位保费中用于支付赔款的部分,通常用赔款与保费之比进行估计。 7、事故年度法:即按事故年汇总数据,是汇总精算数据最常见的方法。按事故年汇总数据就是以事故发生为统计标准,把发生在同一日历年度的保险事故所对应的赔款和保费等数据汇总在一起。 8、未决赔款准备金:是指在会计年度末,已经发生的赔案由于尚未处理(包括尚未报告)或赔付而必须提存的责任准备金。 2、简答题 1、确定保险产品市场销售价格的方法 (1)使用保险市场上或竞争对手的相同产品的价格; (2)根据利润目标确定价格; (3)在期望保险成本的基础上增加一个百分比来确定价格,增加的这个百分比相当于费用附加和利润附加; (4)根据市场供求关系确定价格; 2、数据汇总的方法

(1)事故年度法:按事故年汇总数据就是以事故发生为统计标准,把发生在同一个日历年度的保险事故所对应的赔款和保费等数据汇总在一起。 (2)保单年度法:按保单年汇总数据就是以保单生效日期为统计标准,把在同一个日历年度生效的保单所对应的赔款和保费等数据归集在一起。 (3)日历年度法:按日历年汇总数据就是把发生在同一日历年度的会计数据归集在一起,而不论这些保单何时签发,相应的事故何时发生。 (4)报案年度法:按报案年汇总数据就是以保险事故的报案时间为统计标准,把在同一个日历年度报案的赔款数据归集在一起,而不考虑事故的发生日期和保单的生效日期。 3、赔款数据调整的内容 (1)剔除经验数据中的异常损失,然后将其在一个较长的时期内分摊; (2)应用链梯法等技术将经验期的已付赔款或已报案赔款进展到最终赔款; (3)根据保障水平的变化和通货膨胀等因素对经验期的赔款进行趋势调整,得到新费率使用期的期望赔款。 4、纯保费法与赔付率法的比较 (1)区别 纯保费法是建立在每个风险单位的损失基础上的,它需要严格定义的风险单位。若风险单位不易认定或在各风险单位间不一致,则纯保费不适用。如火灾保险。 损失率法不适用于新业务的费率厘定。因为损失率法得到的是指示费率的变化,他需要当前费率和保费经验的记录。 在均衡保费难以计算时,纯保费法更为适用。 (2)联系

精算师考试科目

精算师考试科目 精算师考试科目 新体系分为准精算师和精算师两个层次。 (一)准精算师部分 准精算师部分由八门专业课程及一门职业道德教育课程组成。 具体课程名称和主要内容如下: (注:1、课程A1-A8均为3小时笔试。2、考生在通过了A1-A8 全部课程后,还需参加为期一天的中国准精算师《A9职业道德教育》课程的培训,方可获得中国准精算师资格。) (二)精算师部分 中国精算师资格考试精算师层次考试课程分为寿险和非寿险两个方向,所有课程均为4小时笔试。 1、寿险方向 精算师(寿险方向)的考试由七门专业课程及一门职业道德教育课程组成,具体课程名称如下: FC1《保险法及相关法规》 FC2《保险公司财务管理》 FC3*《健康保险》 FC4*《投资学》 FL1《个人寿险与年金精算实务》 FL2《资产负债管理》

FL3*《员工福利计划》 (注:*号的课程为当前尚未开考的课程,具体的开考时间将根据课程的建设情况陆续公布。) 2、非寿险方向 精算师(非寿险方向)的考试由七门专业课程及一门职业道德教育课程组成,具体课程名称如下: FC1《保险法及相关法规》 FC2《保险公司财务管理》 FC3*《健康保险》 FC4*《投资学》 FG1*《非寿险精算实务》 FG2*《非寿险定价》 FG3*《非寿险责任准备金评估》 (注:*号的课程为当前尚未开考的课程,具体的开考时间将根据课程的建设情况陆续公布。) 在获得中国准精算师资格的前提下,只要满足以下其中一个系列的要求,即可获得中国精算师资格: 系列一(寿险方向):通过FC1、FC2和FL1课程,并在FC3、FC4、FL2、和FL3这4门课程中至少通过2门课程。 系列二(非寿险方向):通过FC1、FG1、FG2和FG3课程,并在 FC2、FC3和FC4这3门课程中至少通过1门课程。 在满足上述考试课程的要求后,还需参加为期一天的中国精算师职业道德教育课程的培训,方可获得中国精算师资格。

2020年中国精算师考试模拟试题及答案

2020年中国精算师考试模拟试题及答案选择题 1、察一批产品的合格率p,其样本空间为Ω=( )。 A.{0 B.{0≤p≤1} C.{p≤1} D.{p≥0} E.{p≥1} 2、设一次试验成功的概率为p,实行100次独立重复试验,当 p=_____时,成功次数的方差的值,其值为____。( ) A.1/2,25 B.1/2,50 C.1/2,5 D.1/4,25 E.1/4,5 3、设在某一天内走进一个商店的人数是数学期望等于100的随机变量,又设这些顾客所花的钱是10元的相互独立的随机变量,再设一个顾客花钱时和进入商店的总人数独立,则在给定的一天内,顾客们在该店所花钱的期望值是( )。 A.10 B.100 C.1000

E.无法计算 4、正态近似假设下,根据部分信度的平方根法则,已知==2000,=900,求。 A.0.67 B.0.45 C.1.49 D.2.22 E.0.73 5、①会计是一种计量的技术;②会计是一个信息系统,旨在向利益相关的各方传输经济信息;③会计是一种管理活动,是使经营管理责任得以落实的手段;④会计信息的决策有用性反映会计所具有的功能。以上关于会计含义的说法,准确的是( )。 A.①②③ B.①②④ C.①③④ D.②③④ E.①②③④ 6、-个电路上安装有甲、乙两根保险丝,当电流强度超过一定值时,甲烧断的概率为0.82,乙烧断的概率为0.74,两根保险丝同时烧断的概率为0.63。则至少烧断一根保险丝的概率是( )。 A.0.08 B.0.63

D.0.93 E.0.96 7、以下会计信息的使用者,属于企业内部利益相关者的是( ) A.投资人 B.管理层* C.政府 D.企业雇员 E.注册会计师事务所 8、以A表示事件“喜欢喝可乐且不喜欢喝橙汁”,则A的对立事件为( )。 A.“不喜欢喝可乐且喜欢喝橙汁” B.“喜欢喝可乐且喜欢喝橙汁” C.“不喜欢喝可乐或喜欢喝橙汁” D.“不喜欢喝可乐且不喜欢喝橙汁” E.“喜欢喝可乐或喜欢喝橙汁” 9、下列财务指标,无法对5C评估法中客户的“水平”实行评价的是( )。 A.资产负债率 B.速动比率 C.流动比率 D.总资产报酬率

2020年中国精算师考试模拟试题:非寿险精算(3)

2020年中国精算师考试模拟试题:非寿险精算(3) 1.能够描述索赔次数分布的概率分布有以下哪几项? A.泊松分布,参数为0.2 B.泊松分布,参数为2 C.负二项分布,r=2,P=0.6 D.贝塔分布 E.几何分布 2.设x服从参数和为(m,P)的二项分布,是来自其的一个样本,参数P为一随机变量,且P服从参数为(a,b)的贝塔分布,则P的后验分布是下列哪几项? A.贝塔分布 B.贝塔分布,参数(n,6) c.贝塔分布,参数为 D.泊松分布 E.负二项分布 3.以下陈述中,哪几项是关于再保险理由的陈述? A.分散风险 B.原保险人因为再保险能够提升在客户中的信用 C.扩大了原保险人的承保水平 D.增加了原保险人的资金使用量,优化了资源配置 E.法律规定不得不办理再保险

5.产生正态随机数的方法有哪几项? A.反函数法 B.Box—Muller方法 C.极方法 D.物理方法 E.分数乘积法 5.关于损失函数与贝叶斯估计的关系,以下陈述哪几项是准确的? A.二次损失函数下,后验分布的中位数是所求的贝叶斯估计 B.绝对误差损失函数下,后验分布的均值是所求的贝叶斯估计 C.在0—1误差函数下,后验分布的众数是所求的贝叶斯估计 D.最小平方信度估计是平方损失函数下的贝叶斯估计 E.以上答案都不准确 6.相关精算的几个基本问题的陈述,下列哪几项是准确的? A.费率的厘订 B.准备金及其评估 C.再保险及自留额的确定 D.增强公司的内部控制与管理 E.资产负债配比与偿付水平 7.原保险人与再保险人签订超赔分保合同,再保险人承担超过50万元的部分,限额为30万元,现在发生赔案,赔款80万元,再保险人R应支付的赔款为多少万元? A.30 B.50 C.60 D.80 E.10 8.已知在1998年发生的赔案在各进展年的已报告索赔的赔案准备金为:

最新准精算师考试材料

准精算师考试材料

(一)科目名称:数学基础I 1、科目代码:01 2、考试时间: 3小时 3、考试形式:标准化试题 4、考试内容: (1)微积分(分数比例:60%) ①函数、极限、连续 函数的概念及性质反函数复合函数隐函数分段函数基本初等函数的性质初等函数数列极限与函数极限的概念函数的左、右极限无穷小和无穷大的概念及其关系无穷小的比较极限的四则运算 函数连续与间断的概念初等函数的连续性闭区间上连续函数的性质 ②一元函数微积分 导数的概念函数可导性与连续性之间的关系导数的四则运算基本初等函数的导数复合函数、反函数和隐函数的导数高阶导数微分的概念和运算法则微分在近似计算中的应用中值定理及其应用洛必达(L’Hospital)法则函数的单调性函数的极值函数图形的凹凸性、拐点及渐近线函数的最大值和最小值 原函数与不定积分的概念不定积分的基本性质基本积分公式定积分的概念和基本性质定积分中值定理变上限定积分及导数不定积分和定积分的换元积分法和分部积分法广义积分的概念及计算定积分的应用 ③多元函数微积分 多元函数的概念二元函数的极限与连续性有界闭区间上二元连续函数的性质偏导数的概念与计算多元复合函数及隐函数的求导法高阶偏导数全微分多元函数的极值和条件极值、最大值和最小值二重积分的概念、基本性质和计算无界区域上的简单二重积分的计算曲线的切线方程和法线方程 ④级数 常数项级数收敛与发散的概念级数的基本性质与收敛的必要条件几何级数与p 级数的收敛性正项级数收敛性的判断任意项级数的绝对收敛与条件收敛交错级数莱布尼茨定理幂级数的概念收敛半径和收敛区间幂级数的和函数幂级数在收敛区间内的基本性质简单幂级数的和函数的求法初等函数的幂级数展开式泰勒级数与马克劳林级数 ⑤常微分方程 微分方程的概念可分离变量的微分方程齐次微分方程一阶线性微分方程二阶常系数线性微分方程的求解特解与通解 (2)线性代数(分数比例:30%) ①行列式 n级排列行列式的定义行列式的性质行列式按行(列)展开行列式的计算克莱姆法则 ②矩阵 矩阵的定义及运算矩阵的初等变换初等矩阵矩阵的秩几种特殊矩阵可逆矩阵及矩阵的逆的求法分块矩阵 ③线性方程组 求解线性方程组的消元法 n维向量及向量间的线性关系线性方程组解的结构 ④向量空间