2019抚州国家公务员考试行测资料分析:隔年增长率之速算技巧

2019抚州国家公务员考试行测资料分析:隔年增长率之

速算技巧

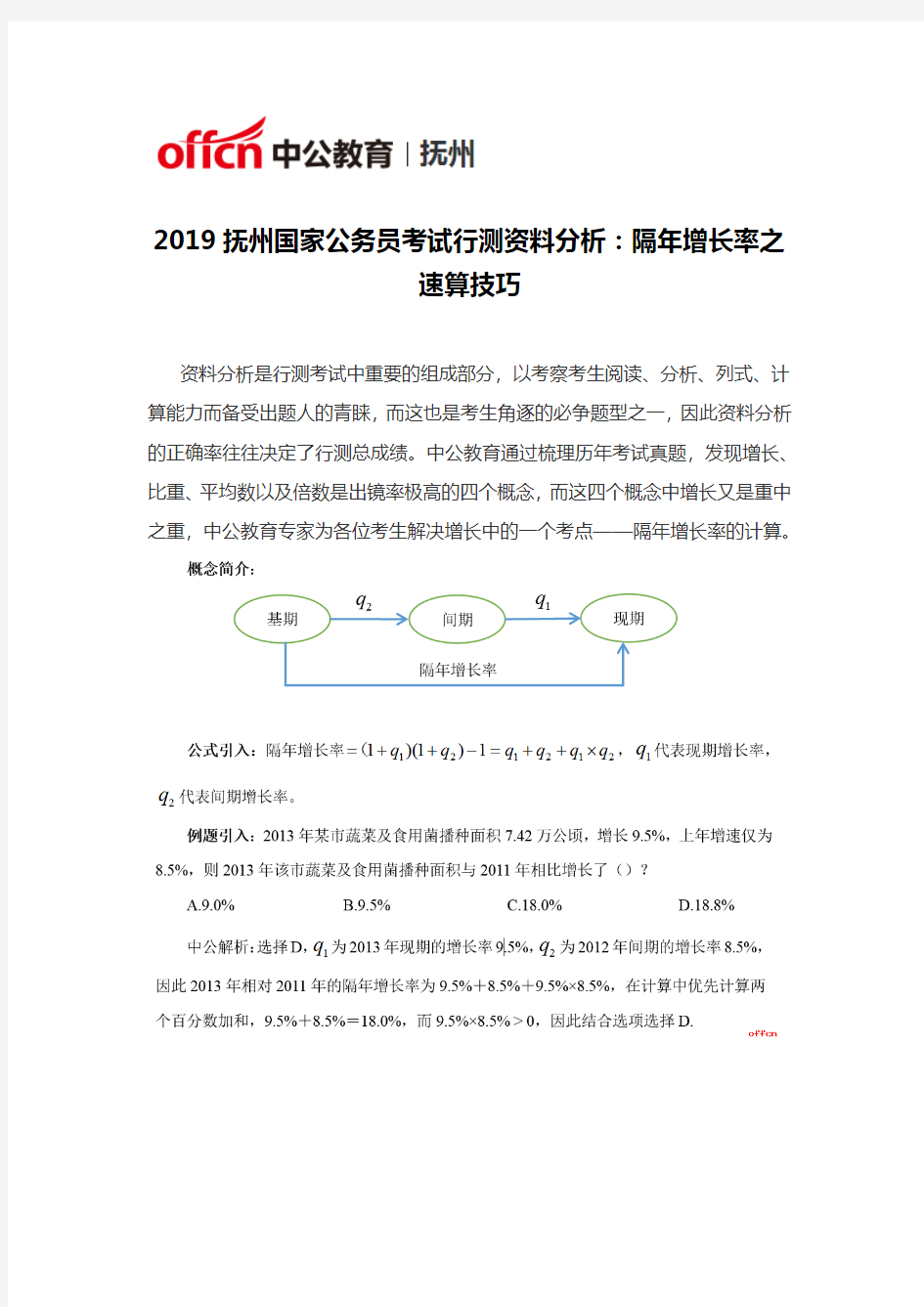

资料分析是行测考试中重要的组成部分,以考察考生阅读、分析、列式、计算能力而备受出题人的青睐,而这也是考生角逐的必争题型之一,因此资料分析的正确率往往决定了行测总成绩。中公教育通过梳理历年考试真题,发现增长、比重、平均数以及倍数是出镜率极高的四个概念,而这四个概念中增长又是重中之重,中公教育专家为各位考生解决增长中的一个考点——隔年增长率的计算。

公务员资料分析乘法速算技巧(超强)

乘法速算技巧乘法速算技巧 一、十位数是1的两位数相乘的两位数相乘 乘数的乘数的个位与被乘数相加个位与被乘数相加个位与被乘数相加,,得数为前积得数为前积,,乘数的个位与被乘数的个位相乘乘数的个位与被乘数的个位相乘,,得数为后积得数为后积,,满十前一满十前一。。 例:15×1715×17 15 + 7 = 2215 + 7 = 22 5 × 7 = 355 × 7 = 35 ------------------------------ 255255 即15×17 = 255 15×17 = 255 解释解释:: 15×1715×17 =15 ×=15 ×((10 + 710 + 7)) =15 × 10 + 15 × 7=15 × 10 + 15 × 7 =150 + =150 + ((10 + 510 + 5))× 7× 7 =150 + 70 + 5 × 7=150 + 70 + 5 × 7 =(150 + 70150 + 70))+(5 × 75 × 7)) 为了提高速度为了提高速度,,熟练以后可以直接用练以后可以直接用“15 + 7”“15 + 7”“15 + 7”,,而不用而不用“150 + 70”“150 + 70”“150 + 70”。。 例:17 × 1917 × 19 17 + 9 = 2617 + 9 = 26 7 × 9 = 637 × 9 = 63 连在一起就是255255,,即260 + 63 = 323 260 + 63 = 323

二、个位是1的两位数相乘的两位数相乘 方法方法::十位与十位相乘十位与十位相乘,,得数为前积得数为前积,,十位与十位相加十位与十位相加,,得数接着写得数接着写,,满十进一十进一,,在最后添上1。 例:51 × 3151 × 31 50 × 30 = 150050 × 30 = 1500 50 + 30 = 80 50 + 30 = 80 ------------------------------------ 1580 1580 因为1 × 11 × 1 = 1 = 1 = 1 ,,所以后一位一定是1,在得数的后面添上1,即15811581。。数字数字“0”“0”“0”在不熟练的时候作为助记符在不熟练的时候作为助记符在不熟练的时候作为助记符,,熟练后就可以不使用了熟练后就可以不使用了。。 例:81 × 9181 × 91 80 × 90 = 720080 × 90 = 7200 80 + 90 = 17080 + 90 = 170 ------------------------------------ 73707370 1 ------------------------------------ 73717371 原理大家自己理解就可以了原理大家自己理解就可以了。。 三、十位相同个位不同的两位数相乘十位相同个位不同的两位数相乘 被乘数加上乘数个位被乘数加上乘数个位,,和与十位数整数相乘和与十位数整数相乘,,积作为前积积作为前积,,个位数与个位数相乘作为后积加数相乘作为后积加上去上去上去。。 例:43 × 4643 × 46 (43 + 643 + 6))× 40 = 1960× 40 = 1960

2019年公务员《资料分析》试题及答案(卷一)

2019年公务员《资料分析》试题及答案(卷一) 1、房地产开发项目的税后利润是指房地产开发企业缴纳( )之后的利润。 A. 营业税 B. 房产税 C. 土地增值税 D. 企业所得税 标准答案:D 解析:考察房地产开发项目税后利润的含义。房地产开发企业缴纳所得税之后的利润为税后利润。 2、在房地产市场营销中常说的“金九银十”现象,描述的是购房者的( )特征。 A. 消费能力 B. 消费动机 C. 消费行为 D. 消费结构 标准答案:C 解析:考察房地产消费行为调研的内容。房地产消费行为调研就是对消费者购买房地产的模式和习惯的调研。调研内容包括消费者购买房地产的时间分布,消费者在购买房地产的时间分布上有一定的习惯和规律,例如,房地产营销中常说的金九银十。 3、目前在火电领域诞生的新技术很多,联合循环技术就是其中

之一。简单来说,联合循环技术就是“一气两用”;将燃气轮机排出的高温废气,通过余热锅炉回收转换为蒸汽,进入蒸汽轮机后驱动其运转,两台轮机都将动能输送至发电机进行发电;废气再次进入锅炉,进一步将其中蕴含的热能转化为动能,降低最终排出气体的温度。这样不仅环保,还能节省燃料。启动速度快也是一大优点,其工作原理是在开机之初关闭运转较慢的蒸汽轮机,只启动燃气轮机,产生足够的热能后,再切换到联合循环模式。这一特点对于电力应急事件频发的大都市十分实用。 关于联合循环技术,下列说法与上述文字不相符的是: A.明显提高了发电效率 B.高温废气得以循环利用 C.停电时可在短时间内迅速启动 D.蒸汽轮机早于燃气轮机启动 4、在早已对漂亮假花、假树司空见惯的现代人眼里,干枯苍白的植物标本或许难有多少魅力可言。但在标本馆中,每一份看似不起眼的植物标本都代表着它在地球上的_____。它们虽然远离了最光雨露,告别了生长的土地,却在科学殿堂中_____了自己的生命。 依次填入划横线部分最恰当的一项是: A.经历重现 B.同类延续 C.存在超越 D.物种证明 5、2亿个气味受体细胞,而人类只有2000万个,但我们的嗅觉系统也是相当复杂而专业的,气味分子随气流进入鼻子,通过鼻腔顶

资料分析速算技巧:差分法

资料分析速算技巧:差分法 提示: “差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。 适用形式: 两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。 基础定义: 在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。 “差分法”使用基本准则—— “差分数 ...: ...”作比较 ...”代替 ...”与.“小分数 ..“大分数 1、若差分数比小分数大,则大分数比小分数大; 2、若差分数比小分数小,则大分数比小分数小; 3、若差分数与小分数相等,则大分数与小分数相等。 比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。 特别注意: 一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系; 二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。 三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。 四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。 【例1】比较7/4和9/5的大小 【解析】运用“差分法”来比较这两个分数的大小关系: 大分数小分数 9/5 7/4 9-7/5-1=2/1(差分数) 根据:差分数=2/1>7/4=小分数 因此:大分数=9/5>7/4=小分数 提示: 使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

2020年行测指导:资料分析速算技巧

2020年行测指导:资料分析速算技巧 作为国家公务员,避免不了要面对大量繁杂资料并对其进行整理和综合分析。就目前公务员行测考试趋势来看,这种针对考生对各种资料进行准确理解和分析的综合能力的考查也变得尤为突出。公务员行测教研中心对历年考情的调查发现,大部分考生已经足够重视资料分析的复习,但在行测考试中这部分的得分仍较低。经过大量的研究与辅导,针对这种情况教研中心经过大量的沉淀与研究提炼出一种新型速算方法:口算终极六步(最后只需其中一步即可)。希望能对各位考生备考有所帮助。 资料分析口算终极六步法则 第一步:定位; 第二步:选取百分数规则; 第三步:五舍六入法则; 第四步:分子分母大小关系,引起的差与和问题; 第五步:倍数关系转化; 第六步:百分数为此类运算的最终结果。 案例分析 (1)349.34/(1+23.06%)、349.34/(1+3.06%) 第一步:任何百位数(十位、千位数)除以1+百分比,所得的结果仍为百位数(十位、千位数);运算前期,可将百分比写成小数,以便后续对位作差或和。案例(1)最终结果为三位数。 第二步:选取百分数的基数为“分母”,分为三个层级,层级越细,精确程度越高; 案例(1)百分数选取如下:层级一,100%对应123.06;层级二,10%对应12.306;层级三,1%对应1.2306。

第三步:四舍五入规则在此类运算中小改动,6则进位、5则舍掉;如,349.34可当做349;123.06可当做123;因为最终的运算 时允许一定范围的误差,而作为公考要求已经远远足够。 第四步:参照分母选取的百分数,目的是使分子、分母之间的差值接近,以便于三个层级的依次运用;而考试未必用到第三层级, 往往第一层级已经足够。 案例(1)分解初期:100%对应123.06,则把300%对应369,与分 母349最为接近(第一层级已经选择完毕,而且与我们的要求相符, 此种选择暗含整十、整百的思想,望谨记);分解中期:369与349 相差20,选取百分数的分母比分子大,因此我们应该在初期百分比 的基础上减去20所对应的百分比,而10%对应12(12.306当做12 处理),则20%对应24(第二层级则在此步分解终结);分解末期:我 们本需减掉20所对应的百分比即可,减掉20%之后,多减了4,所 以应该再加上4所对应的百分比,因1%对应1.2306,所以3.5%约 等于4,(此不需要简单的倍数关系估算,在熟练后即可灵活运用)。 第五步:得到答案。300%-20%+3.5%=283.5%,此时百分号即可省略,283.5即为我们所求的最终结果。 注意事项: (1)此类运算,如此繁琐的文字解释是为了阅读者方便,并且自 己可以分解并不断推演,随着熟练程度的不断提升,中间的若干环 节直接可以省略; (2)第一类允许的误差范围为1-2,此为运算的最大误差;而资 料分析本身所提供的数据,差距在3以上。 (3)分子、分母以前三位直接对应(作差),最终注意结果小数点 即可。如,349.34/(1+23.06%)可写作349.34/123.06; 349.34/(1+3.06%)可写作349.34/103.06。 同理解决349.34/103.06,100%对应103.06,则300%对应的是309,349比309多40,则在300%的基础加上40所对应的百分比,

行测资料分析十大速算技巧

★【速算技巧一:估算法】 要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑 能否先行估算。所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算 方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。估算的方 式多样,需要各位考生在实战中多加训练与掌握。 进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决 定了"估算"时候的精度要求。 ★【速算技巧二:直除法】 李委明提示: “直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。 “直除法”从题型上一般包括两种形式: 一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数; 二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。 “直除法”从难度深浅上来讲一般分为三种梯度: 一、简单直接能看出商的首位; 二、通过动手计算能看出商的首位; 三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。 【例1】中最大的数是()。 【解析】直接相除:=30+,=30-,=30-,=30-, 明显为四个数当中最大的数。 【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。 【解析】 32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。 李委明提示: 即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。 【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

2019年国家公务员考试《申论》资料分析真题(B卷)

2019年国家公务员考试《申论》资料分析真题(B卷) [使用B卷的地区包括:宁夏、青海和海南。] 一、注意事项 1.申论考试是对考生阅读水平、综合分析水平、提出和解决问题水平 以及文字表达水平的测试。 2.作答参考时限:阅读资料40分钟,作答110分钟。 3.仔细阅读给定资料,按照后面提出的“作答要求”作答。 4.请在答题卡上作答,在草稿纸上或其他地方作答一律无效。 二、给定资料 1.根据联合国的人口数据预测,2011年以后的30年里,中国人口老 龄化将表现加速发展态势,60岁及以上人口比重将年均增长16.55%,到2040年60岁及以上人口比重将达28%左右。在这30年里,中国开 始全面步入老龄化社会。到2050年,60岁及以上人口比重将超过 30%,社会将进入深度老龄化阶段。 改革开放30多年来,我国长期实行严厉的人口出生控制政策,人口 出生率迅速下降,使我国快速步入老龄化社会。2000年我国65岁及以 上老年人比重为6.8%,与世界平均水平相同,但是,到2010年我国 65岁及以上老年人比重是8.3%,而世界平均水平为7.5%。 美国、英国、日本等发达国家都是人口老龄化水准高的国家。这些发 达国家进入老龄社会时,人均国民生产总值一般都在5000美元以上。2009年,美国人均国民生产总值为46859美元,日本为38559美元, 英国为43785美元。而我国是一个发展中国家,经济发展水平和国民 富裕水准与发达国家比较尚有明显差别,我国在人均国民生产总值刚 超过1000美元的时候,就开始步入老龄化社会,2009年,我国人均国 民生产总值为3315美元。而且和发达国家不同的是,发达国家老龄化

公务员考试行测之资料分析四大速算技巧。

公务员考试行测之资料分析四大速算技巧 一、“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。 在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。 “差分法”使用基本准则—— “差分数”代替“大分数”与“小分数”作比较: 1、若差分数比小分数大,则大分数比小分数大; 2、若差分数比小分数小,则大分数比小分数小; 3、若差分数与小分数相等,则大分数与小分数相等。 【真题链接1】比较32.3/101和32.6/103的大小 【解析】运用“差分法”来比较这两个分数的大小关系: 小分数大分数 32.3/101 32.6/103 32.6-32.3/103-101=0.3/2(差分数)

根据:差分数=0.3/2=30/200<32.3/101=小分数(此处运用了“化同法”) 因此:大分数=32.6/103<32.3/101=小分数 二、“直除法”从题型上一般包括两种形式: 1.比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数; 2.计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。 “直除法”从难度深浅上来讲一般分为三种梯度: (1)简单直接能看出商的首位; (2)通过动手计算能看出商的首位; (3)某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。 【真题链接2】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。 【解析】 只有6874.32/760.31比9大,所以四个数当中最大的数是6874.32/760.31。 三、“综合速算法”包含了我们资料分析试题当中众多体系性不如前面九大速算技巧的速算方式,但这些速算方式仍然是提高计算速度的有效手段。 平方数速算: 牢记常用平方数,特别是11~30以内数的平方,可以很好地提高计算速度: 121、144、169、196、225、256、289、324、361、400 441、484、529、576、625、676、729、784、841、900 四、尾数法速算 资料分析试题当中牵涉到的数据几乎都是通过近似后得到的结果,所以一般我们计算的时候多强调首位估算,而尾数往往是微不足道的,但在地方考题的资料分析当中,尾数法仍然可以有效地简化计算。 1.错位相加/减: A×9型速算技巧:A×9=A×10-A;如:743×9=7430-743=6687 A×9.9型速算技巧:A×9.9=A×10+A÷10;如:743×9.9=7430-74.3=7355.7 A×11型速算技巧:A×11=A×10+A;如:743×11=7430+743=8173 A×101型速算技巧:A×101=A×100+A;如:743×101=74300+743=75043 2.乘/除以5、25、125的速算技巧: A×5型速算技巧:A×5=10A÷2;A÷5型速算技巧:A÷5=0.1A×2 ;如:8739.45×5=87394.5÷2=43697.2536.843÷5=3.6843×2=7.3686 A×25型速算技巧:A×25=100A÷4;A÷25型速算技巧:A÷25=0.01A×4 如:7234×25=723400÷4=1808503714÷25=37.14×4=148.56 A×125型速算技巧:A×125=1000A÷8;A÷125型速算技巧:A÷125=0.001A×8 如:8736×125=8736000÷8=10920004115÷125=4.115×8=32.92 A×1.5型速算技巧:A×1.5=A+A÷2;如:3406×1.5=3406+3406÷2=3406+1703=5109 3.“首数相同尾数互补”型两数乘积速算技巧:

2019国考资料分析解析

2019 年资料分析解析 【题号】2019-国家-116. 【答案】B 【知识点】平均数计算 【扩展知识点】多平均数 【细分知识点】 【解题思路】 第一步,本题考查现期平均数计算。根据图 1 可知,2017 年 7~9 月全国进口药品数量分别为 1.1、1.2、1.1 万吨,根据图 2 可知,进口药品金额分别为 19.6、23.8、21.9 亿美元。 第二步,2017 年第三季度全国平均每吨进口药品单价为19.6 + 23.8 + 21.9 = 65.3 ≈ 19 万 1.1 + 1.2 + 1.1 3.4 美元。因此,选择 B 选项。 【题号】2019-国家-117. 【答案】C 【知识点】增长率计算 【扩展知识点】增长率 【细分知识点】 【解题思路】 第一步,本题考查增长率计算,根据图 2 可知,2017 年 5 月全国进口药品金额 27.8 亿美元,同比增长 54.4%;2017 年 4 月全国进口药品金额 18.8 亿美元,同比增长 12.2%。 第二步,2016 年 5 月全国进口药品金额为 27.8 ≈ 27.8 ≈ 18 亿美元,2016 年 4 月全 1 + 54.5% 1.55 国进口药品金额为 18.8 ≈ 18.8 ≈ 17 亿美元。 1 + 12.2% 1.1 2 第三步,2016 年 5 月全国进口药品金额环比增速为18 - 17 ≈ 1 ≈ 6% 。因此,选择 C 选 项。 【题号】2019-国家-118. 【答案】C 【知识点】简单比较 【扩展知识点】读数类 【细分知识点】 【解题思路】 17 17

第一步,本题考查简单比较,根据图 1 折线可知,2017 年 6~12 月全国进口药品数量同比增速分别为 5.6%、1.0%、13.3%、8.2%、7.0%、21.5%、?3.0%,下半年只需判定 7~12 月即可。 第二步,比较可知,全国进口药品数量同比增速低于上月水平的分别为:7 月、9 月、10 月、12 月,共 4 个。因此,选择 C 选项。 【题号】2019-国家-119. 【答案】D 【知识点】增长率比较 【扩展知识点】增长率读数 【细分知识点】 【解题思路】 本题考查增长率比较。根据图 2 可知,2017 年9~12 月全国进口药品金额分别为 21.9、18.4、24.0、27.8 亿美元,明显 2017 年10 月全国进口药品金额环比增长率为负,11 月、12 月环比增长率均为正。故 10 月环比增长率最小,观察选项只有 D 符合要求。因此,选择D 选项。 【题号】2019-国家-120. 【答案】B 【知识点】综合分析 【解题思路】 A 选项,基期量比较,根据图 1 可知,2016 年下半年全国进口商品数量低于 1 万吨的只有 10 月, 1.0 1 + 7% < 1万吨,错误。 B 选项,两期平均数比较,药品单价=药品金额 ,根据材料可知,2017 年 11 月全国药药品数量 品进口金额同比增长 11.9%,进口数量同比增长 21.5%,分子增长率<分母增长率,根据两期平均数比较的结论可知,平均数低于去年同期水平,正确。 C 选项,简单计算,根据图 2 可知,2017 年第二季度全国进口药品金额为 18.8 + 27.8 + 26.5 < 19 + 28 + 27 = 74 亿美元,错误。 D 选项,基期量计算,根据图 2 可知,2018 年1 月全国进口药品金额为 22.2 亿美元,同比增长16.3%,则2017 年1 月全国进口药品金额为 22.2 1 + 16.3% < 20 亿美元,错误。 因此,选择 B 选项。 【题号】2019-国家-121. 【答案】B

行测资料分析技巧:突破资料分析复杂乘除计算

行测资料分析技巧:突破资料分析复杂乘除计算 任何一场考试取得成功都离不开每日点点滴滴的积累,下面由出国留学网小编为你精心准备了“行测资料分析技巧:突破资料分析复杂乘除计算”,持续关注本站将可以持续获取更多的考试资讯! 行测资料分析技巧:突破资料分析复杂乘除计算 2020国考将近,各位考生都进入紧张的备考阶段,对于资料分析,相信大家都为复杂的乘除计算所头疼,今天就给大家介绍一种快速好用的方法——有效数字法,帮助大家解决此类问题。 1、有效数字 定义:一个数从左边第一个不为0的数字数起一直到最后一位数字,称为有效数字。简单的说,把一个数字前面的0都去掉就是有效数字了。 如:0.0109的有效数字为1,0,9。 0.010900的有效数字为1,0,9,0,0。 2、考情 第一组:A.33109 B.32988 C.361267 D.30540 第二组:A.32.988 B.329.88 C.3298.8 D.32988 在国考行测资料分析中,涉及到计算的题目的选项在设置上一般为第一组的这种情况,各个选项的有效数字不一样,但是数量级一样。因此,当选项数量级一致时,计算的过程中可以忽略小数点,直接利用有效数字进行计算。 3、环境 (1)除法 a.方法:分子不动,分母四舍五入取三位。 b.应用前提:选项的首n位不同。 c.注意事项:在计算的时候,要注意放缩情况:分母变大,选偏大;分母变小,选偏小。 A.1092 B.1227 C.1403 D.1580 【答案】C。解析:选项数量级相同,因此分子不动,分母四舍五入取四位有效数字,直接计算。 ,选C选项。 (2)乘法 方法:取两位有效数字相乘,观察第三位有效数字判断取舍。 全进:8、9 全舍:0、1、2 一进一舍:小数四舍五入,大数反向取 例1:181.9×312.6=( ) A.39237 B.49830 C.56862 D.66371 【答案】C。解析:选项数量级相同,因此可以利用有效数字来进行计算。观察第三位有效数字,分别为1和2,应该全

资料分析四大速算技巧(2-直除法

资料分析四大速算技巧(二) 作者:华图公务员考试研究员 李委明 李委明提示: “直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。 “直除法”从题型上一般包括两种形式: 一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数; 二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。 “直除法”从难度深浅上来讲一般分为三种梯度: 一、简单直接能看出商的首位; 二、通过动手计算能看出商的首位; 三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。 【例1】 56 .10134 .489294.13343.559310.7454.813222.0349.738、 、、中最大的数是( )。 【解析】直接相除:30.2294.837=30+ ,10.7454.8132=30-,9 4.13343.5593=30-,56.10134.4892=30-, 明显 3 0.229 4.837为四个数当中最大的数。 【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是( )。 【解析】 32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小, 因此四个数当中最小的数是32895/4701。 李委明提示: 即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。 【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是( )。

资料分析速算顺口溜

资料分析速算顺口溜 20天行测83分申论81分(经验) (适合:国家公务员,各省公务员,村官,事业单位,政法干警,警察,军转干,路转税,选调生,党政公选,法检等考 试) ———知识改变命运,励志照亮人生 我是2010年10月15号报的国家公务员考试,报名之后,买了教材开始学习,在一位大学同学的指导下,大约20天时间,行测考了83.2分,申论81分,进入面试,笔试第二,面试第一,总分第二,成功录取。在这里我没有炫耀的意思,因为比我考的分数高的人还很多,远的不说,就我这单位上一起进来的,85分以上的,90分以上的都有。只是给大家一些信心,分享一下我的经验,我只是普通大学毕业,智商和大家都一样,关键是找对方法,事半功倍。 指导我的大学同学是2009年考上的,他的行测、申论、面试都过了80分,学习时间仅用了20多天而已。我也是因为看到他的成功,才决定要考公务员的。“人脉就是实力”,这句话在我这位同学和我身上又一次得到验证,他父亲的一位朋友参加过国家公务员考试命题组,这

位命题组的老师告诉他一些非常重要的建议和详细的指导,在这些建议的指导下,我同学和我仅仅准备了20天左右的时间,行测申论就都达到了80分以上。这些命题组的老师是最了解公务员考试机密的人,只是因为他们的特殊身份,都不方便出来写书或是做培训班。下面我会把这些建议分享给你,希望能够对你有所帮助。 在新员工见面会上,我又认识了23位和我同时考进来的其他职位的同事,他们的行测申论几乎都在80分以上,或是接近80分,我和他们做了详细的考试经验交流,得出了一些通用的备考方案和方法,因为只有通用的方法,才能适合于每一个人。 2010年国考成功录取后,为了进一步完善这套公务员考试方案,我又通过那位命题组的老师联系上了其他的5位参加过命题的老师和4位申论阅卷老师,进一点了解更加详细的出题机密和阅卷规则。因为申论是人工阅卷,这4位申论阅卷老师最了解申论阅卷的打分规则,他们把申论快速提高到75到80分的建议写在纸上,可能也就50页纸而已,但是,他们的建议比任何培训机构和书籍效果都好(我是说申论)。这一点我是深有体会并非常认同的。 最终我根据自己和23位80分以上同事的经验,还有6位命题老师4位申论阅卷老师给出的建议,总结出了这套国考(中央级)省考(省市县乡村级)通用学习方案。 在2011年4月份的省考和2011年11月的国考中,有1200多位考生使用这套方案,其中400多位参加国考的考生中有190多位录取,录取率48%,800多位参加省考的考生中有530多位录取,录

2020国考行测:资料分析考点梳理

2020国考行测:资料分析考点梳理2020国考硝烟再起。要打赢这场你争我抢的“公务员上岸”之战争,必须“兵马未动粮草先行”,提前早早进入备考状态了解国考行测的相关考情。知己知彼,方能一战而胜,一考而过。 一、资料分析基本考情 1、题目数量:从近四年(2016-2019)试题来看,无论是副省级还是市地级岗位国考行测资料分析均考察4篇材料,每篇材料附带5个问题,总共考察20道题目。考察题目数量考情稳定,因此2020年基本可以确定考察4篇材料共计20道题目。 2、材料形式:从近四年(2016-2019)试题来看,材料基本形式有以下3种:①纯文字材料;②表格材料;③图形材料。但基本只有纯文字材料会单独出现,表格材料和图形材料往往跟文字材料结合出现,且这类综合型材料考察较多。 3、基本考点:从近四年(2016-2019)试题来看,增长是考察最为多的知识点,占比超过一半,比重、平均数等考点也考察较多,出现比较频繁,倍数、贡献率等知识点等也有涉及。 4、选项类型:①计算类;②比较类;③综合判断类。 二、资料分析基本考点梳理 在国考考试当中,比较简单的就是直接进行某一个统计指标的现期值、基期值、增长量、增长率的相互转化计算,也就是统计基础知识相关基本点,不同的计算内容涉及不同的计算公式,具体如下:

除了上述直接性的考察对某个具体统计指标的计算之外,还会涉及到需要某两个统计指标做比得到相应结果,具体就包括比重、平均数和倍数相关知识点: 4、比重:部分占整体的百分比,基本公式:比重=部分值/整体值。基本考点公式如下: 6、倍数:反应两数据对当关系的数,基本公式:A是B的倍数为A/B,倍数这个地方

行测资料分析计算公式汇总

资料分析计算公式汇总 考点 已知条件 计算公式 方法与技巧 基期量计算 (1)已知现期量,增长率x% x%1+= 现期量 基期量 截位直除法,特殊分数法 (2)已知现期量,相对基期量增加M 倍 M += 1现期量 基期量 截位直除法 (3)已知现期量,相对基期量的增长量N N -现期量基期量= 尾数法,估算法 基期量比较 (4)已知现期量,增长率x% 比较:x% 1+= 现期量 基期量 (1)截位直除法(2)如果现期量差距较大,增长率相差不大,可直接比较现期量。 (3)化同法 分数大小比较: (1)直除法(首位判断或差量比较) (2)化同法,差分法或其它 现期量计算 (5)已知基期量,增长率x% ) (基期量基期量基期量现期量x %1 x %+?=?+= 特殊分数法,估算法

(6)已知基期量,相对基期量增加M 倍 ) (基期量基期量基期量现期量M M +?=?+=1 估算法 (7)已知基期量,增长量N N +=基期量现期量 尾数法,估算法 增长量计算 (8)已知基期量与现期量 基期量现期量增长量-= 尾数法 (9)已知基期量与增长率x% x%?=基期量增长量 特殊分数法 (10)已知现期量与增长率x% x%x% 1?+= 现期量 增长量 (1)特殊分数法,当x%可以被视为 n 1 时,公式可被化简为:n += 1现期量 增长量; (2)估算法(倍数估算)或分数的近似计算(看大则大,看小则小) (11)如果基期量为A ,经N 期变为B ,平均增长量为x N A B x -= 直除法 增长量比较 (12)已知现期量与增长率x% x%x% 1?+=现期量 增长量 (1)特殊分数法,当x%可以被视为 n 1 时,公式可被化简为:n += 1现期量 增长量 (2)公式可变换为: % 1%x x +? =现期量增长量,其中

资料分析十大速算技巧

资料分析十大速算技巧 10-01-03 11:52 发表于:分类:未分类 【速算技巧一:估算法】 要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进 行之前必须考虑 能否先行估算。所谓估算,是在精度要求并不太高的情况下,进行粗略估 值的速算 方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。 估算的方 式多样,需要各位考生在实战中多加训练与掌握。 进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别 的大小决 定了"估算"时候的精度要求。 ★【速算技巧二:直除法】 提示: “直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。“直 除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简 单”而具有“极易操作”性。 “直除法”从题型上一般包括两种形式: 一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/ 小数; 二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出 正确答案。 “直除法”从难度深浅上来讲一般分为三种梯度: 一、简单直接能看出商的首位; 二、通过动手计算能看出商的首位; 三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。 【例1】中最大的数是()。 【解析】直接相除:=30+,=30-,=30-,=30-, 明显为四个数当中最大的数。 【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数 是()。 【解析】 32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。 李委明提示:

资料分析满分速算技巧

资料分析满分速算技巧 补充技巧1:两年混合增长率公式: 1、如果第二期与第三期增长率分别为r1与r2,那么第三期相对于第一期的增长率为:r1+r2+r1× r2 2、如果第二期的值为A,增长率为r,则第一期的值A′:A′=A/1+r≈A×(1-r)(实际上左式略大于右式,r越小,则误差越小,误差量级为r2) 3、平均增长率近似公式: 如果N年间的增长率分别为r1、r2、r3……rn,则平均增长率:r≈r1+r2+r3+……rn/n(实际上左式略小于右式,增长率越接近,误差越小) 4、“分子分母同时扩大/缩小型分数”变化趋势判定: ①A/B中若A与B同时扩大,则①若A增长率大,则A/B扩大②若B增长率大,则A/B 缩小;A/B中若A与B同时缩小,则①若A减少得快,则A/B缩小②若B减少得快,则A/B 扩大。 ②A/A+B中若A与B同时扩大,则①若A增长率大,则A/A+B扩大②若B增长率大,则A/A+B缩小;A/A+B中若A与B同时缩小,则①若A减少得快,则A/A+B缩小②若B 减少得快,则A/A+B扩大。 5、多部分平均增长率: 如果量A与量B构成总量“A+B”,量A增长率为a,量B增长率为b,量“A+B”的增长率为r,则A/B=r-b/a-r,一般用“十字交叉法”来简单计算: 注意几点问题: 1.r一定是介于a、b之间的,“十字交叉”相减的时候,一个r在前,另一个r在后; 2.算出来的A/B=r-b/a-r是未增长之前的比例,如果要计算增长之后的比例,应该在这个比例上再乘以各自的增长率,即A′/B′=(r-b)×(1+a)/(a-r)×(1+b)。 6、等速率增长结论: 如果某一个量按照一个固定的速率增长,那么其增长量将越来越大,并且这个量的数值成“等比数列”,中间一项的平方等于两边两项的乘积。 【例1】2005年某市房价上涨16.8%,2006年房价上涨了6.2%,则2006年的房价比2004年上涨了()。 A.23% B.24% C.25% D.26% 【解析】16.8%+6.2%+16.8%×6.2%≈16.8%+6.2%+16.7%×6%≈24%,选择B。 【例2】2007年第一季度,某市汽车销量为10000台,第二季度比第一季度增长了12%,第三季度比第二季度增长了17%,则第三季度汽车的销售量为()。 A.12900 B.13000 C.13100 D.13200 【解析】12%+17%+12%×17%≈12%+17%+12%×1/6=31%,10000×(1+31%)=13100,选择C。 【例3】设2005年某市经济增长率为6%,2006年经济增长率为10%。则2005、2006年,该市的平均经济增长率为多少?() A.7.0% B.8.0% C.8.3% D.9.0% 【解析】r≈r1+r2/2=6%+10%/2=8%,选择B。 【例4】假设A国经济增长率维持在2.45%的水平上,要想GDP明年达到200亿美元的水平,则今年至少需要达到约多少亿美元?() A.184 B.191 C.195 D.197 【解析】200/1+2.45%≈200×(1-2.45%)=200-4.9=195.1,所以选C。 [注释]本题速算误差量级在r2=(2.45%)2≈6/10000,200亿的6/10000大约为0.12亿元。 【例5】如果某国外汇储备先增长10%,后减少10%,请问最后是增长了还是减少了?() A.增长了 B.减少了 C.不变 D.不确定

2019国考行测资料分析每日练习(11.15)

2019国考行测资料分析每日练习(11.15) 国考行测包括数量关系,资料分析等各类题型,每个题型都有各自的特点及解题思路,本栏目将每天提供一些试题给广大考生们练习,今天整理了2019国考行测资料分析每日练习(11.15),希望给给大家帮助。 2019国考行测资料分析每日练习(11.15) 1.全球最大的人力资源服务机构之──美世(Mercer)公司近日发布的《2012全球生活成本调查》称,东京是全球生活成本最高的城市,中国香港名列第9位,中国内地的上海和北京分别名列第16和第17位;纽约是美国生活成本最高的城市,但排列在全球第33位。美世公布的“生活成本”,特指政府机构和跨国公司派驻海外人员在各个城市的生活成本。这与通常讲的居民生活成本不是一回事。混淆两种不同的“生活成本”,不仅无助于科学比较,而且容易导致情绪化倾向。 这段文字意在说明( ) A.上海、北京的生活成本未高过纽约 B.混淆“生活成本”概念造成了曲解 C.不同国家城市的生活成本不可比较 D.我国大城市居民生活成本不是很高 2.中国长江以南的居民最初来自北方,周期性的天灾与持续不断的人口压力迫使汉族逐渐离开黄河流域,迁移到南方,如南宋时就有一次南迁高峰。但是人口流动常常是不易察觉的,通过

将地方志中提到的水利工程统计制表,历史学家现在能够说,早在3世纪就有相当数量的移民开始渡过长江,进入拥有季风气候、热带丛林的南方。唐代移民迅速增长,13世纪晚期移民数量达到高峰,之后开始下降,直到1700年相对稳定。此时,中国大半人口已住在长江以南。 对这段文字的主旨概括最准确的是( ) A.描述长江以南的人口迁入史 B.介绍人口研究方面的新成果 C.分析中国古代人口大规模迁移的原因 D.说明人口压力与人口流动之间的关系 3.近期网上流传一种观点,认为暴利的眼镜行业造就了近视眼。一些网友称商家只会一味推销眼镜,其实近视后视力仍可恢复,但眼镜戴了就摘不下来了,因此能不戴眼镜尽量不要戴。这引发不少人对眼镜店唯利是图、赚取暴利的斥责,进而引起关于“越戴眼镜越近视”的讨论。然而临床研究表明,当青少年时期近视现象被诱发出来后,不管戴不戴眼镜,近视程度都会不断加深。这是因为正在成长发育的青少年,他们的眼球也在发育,因而近视的度数并不稳定。但只要准确检测出近视度数,眼镜不会成为加深度数的罪魁祸首。 这段文字意在说明( ) A.佩戴近视眼镜之后仍可以恢复视力 B.佩戴眼镜与近视加深完全没有关系 C.近视加深与佩戴眼镜没有必然联系 D.眼镜商家并非仅因暴利而推销眼镜

资料分析之速算技巧教师用

资料分析估算法 【例1】271.6 1.402?=( ) A.346.1 B.380.8 C.412.3 D.501.0 【思路剖析】首先观察选项,选项相差较大,可以用估算法。估算时可采用四舍五入的方法保留2位有效数字;原式约为3784.1270=?,选择最接近的选项,答案选B 。 【例2】 %30.339.85%4.967.845÷=( ) A.1.5 B.2.5 C.3.5 D.4.5 【思路剖析】在较复杂的运算时,首先考虑能否估算。采用四舍五入的方法保留2位有效数字,原式约为5.3853.34.9850≈?。答案选C 。 【例3】706.38÷24.75=( ) A.20.5 B.24.5 C.28.5 D.32.5 【思路剖析】本题可估算为284725 100725700=?=?=。 【提示】在运用估算方法时,根据数字的特点进行灵活处理,运算速度更快。 【例4】=+% 4.201%1.62114480 ( ) A.184348 B. 153113 C.91219 D. 125317 【思路剖析】本题是较复杂的叠除算式,首先考虑使用估算法。可估算为1500002 .162.0110000≈?,与选项B 最接近,答案选B 。 【例5】2008年我国水泥消费量13.7亿吨,增长3.5%。与2007年相比,2008年我国的水泥消费增加量和以下哪项最接近?( ) A.8000万吨 B.5000万吨 C.800万吨 D.500万吨 【思路剖析】本题考查增长量的计算。已知条件是现期量和增长率,

0.49%5.314%5.3%5.317.131=?≈?+=?+=增长率增长率现期量增长量 答案选B 。 【提示】本题要注意单位的表述变化,题干中是“亿吨”而选项是“万吨”。选项之间差距较大,还可以进行更为大胆的估算。 【例6. 】2008年,山东省城乡市场全面繁荣.其中,城市市场实现社会消费品零售额7913.5亿元,比上年增长24.4%;农村市场实现社会消费品零售额2467.7亿元,增长18.9%.请问2007年,山东省城市与农村的社会消费品零售额相差多少亿元? A.4285.9 B.5445.8 C.5839.4 D.6248.3 ★(一)【 十字交叉法】 【举例】2009年第四季度,某地区实现工业增加值828亿元,同比增加12.5%。在第四季度的带动下,全年实现的工业增加值达到3107亿元,增长8.7%。请问该地区前三季度工业增加值同比增长率为( ) A.7.4% B.8.8% C.9.6% D.10.7% 【解析】(整体平均量必须介于部分平均量之间。)一般情况下,全年的增长率离前三季度的增长率更近。因为前三个季度的贡献率更高。 这道题可以用溶液的思维来理解。现在我们把增长率比作浓度。假如有一杯溶液(前三季度),其浓度不知道,现在,又往里加了一杯浓度为12.5%的溶液(第四季度),然后,就变成了一杯浓度为8.7%的溶液(全年),则原来的溶液浓度,一定是低于8.7%的。 这就是我们要讲的十字交叉法。 十字交叉法主要解决比值混合问题,是一种数学模型。在我们行测数量关系中常常会使用,是一种非常快的解题方法,在近年来十字交叉在我们行测资料分析的考题中也经常出现。在本篇文章中,我们与中公教育一起来学习十字交叉法在资料分析中的应用。 想要了解十字交叉问题,首先我们要理解一个思想,叫做盈亏。通过一个例子来看一下: 推导:某个班级共有5人,有三个男生,两个女生,全班平均分为82分,男生平均分为76,问女生的平均分为多少? 解析 全班平均分 82 82 82 82 82 男女生平均分 76 76 76 ? ? 可知,男生没人少了6分。共18分。为保证平均分为82,女生必须每人多9分,即82+9=91分,这就是盈亏问题的关键,即:多的量要和少的量保持平衡。 (82-76)×3=(X-82)×2