会计AFM101_midterm_F2005

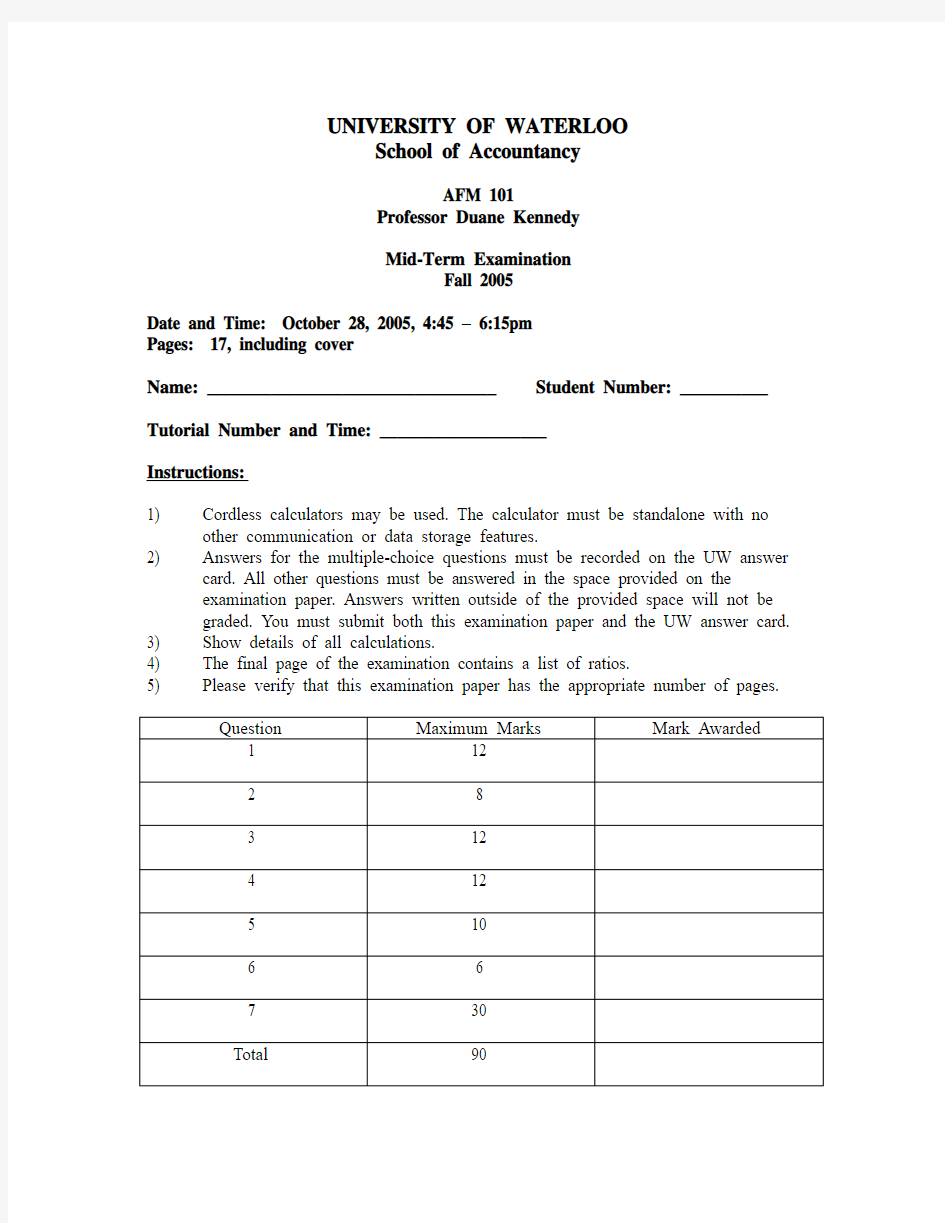

UNIVERSITY OF WATERLOO

School of Accountancy

AFM 101

Professor Duane Kennedy

Mid-Term Examination

Fall 2005

Date and Time: October 28, 2005, 4:45 – 6:15pm

Pages: 17, including cover

Name: ________________________________ Student Number: __________ Tutorial Number and Time: ___________________

Instructions:

1) Cordless calculators may be used. The calculator must be standalone with no

other communication or data storage features.

2) Answers for the multiple-choice questions must be recorded on the UW answer

card. All other questions must be answered in the space provided on the

examination paper. Answers written outside of the provided space will not be

graded. You must submit both this examination paper and the UW answer card.

3) Show details of all calculations.

4) The final page of the examination contains a list of ratios.

5) Please verify that this examination paper has the appropriate number of pages.

Question Maximum Marks Mark Awarded

1 12

2 8

3 12

4 12

5 10

6 6

7 30

Total 90

Question 1 (12 marks)

Sproule Incorporated reported the following December 31 amounts in its financial statements (in millions):

2005 2004 2003

Sales revenue $190.0 $175.0 $165.0

Gross profit 76.0 66.5 58.0

Net income 19.0 15.7 13.3

Total Assets 80.0 75.0 70.0

Total shareholders' equity 50.0 47.0 45.0 Required:

A)Compute the net profit margin for 2005

B)Compute the asset turnover ratio for 2005

C)Compute the financial leverage ratio for 2005

D)Compute the return on equity ratio for 2004 and 2005

E)Comment on the trend in the return on equity ratio

Question 2 (8 marks)

The following transactions were completed during 20A by Eagle Company. The annual accounting period ends December 31.

Required:

Provide the adjusting entries required at December 31, 20A.

A) On December 31, 20A, Eagle Company owed employees $1,750 for wages that were earned by them during December and were not recorded.

B) During 20A, Eagle Company purchased office supplies that cost $500 which were placed in the supplies room for use as needed. The purchase was recorded as follows: Office supplies inventory $500

Cash $500

At the beginning of 20A, the inventory of unused office supplies was $75. At the end of 20A, a count showed unused office supplies in the supply room amounting to $100.

C) On December 1, 20A, Eagle Company rented some office space to another party. Eagle collected $900 rent for the period December 1, 20A, to February 28, 20B. The rent collected was recorded as follows:

December 1, 20A: Cash $900

Unearned rent $900

D) On June 1, 20A, Eagle Company borrowed $2,000 cash on a one-year, 10% interest-bearing, note payable. The interest is payable on the due date, May 31, 20B. The note was recorded as follows:

June 1, 20A: Cash $2,000

Notes payable $2,000

Question 3 (12 Marks)

The following information relates to activities for Garth Inc. for 20B.

(a)Net income $10,000 which includes amortization expense of $5,000

(b)Inventory decrease, $1,000;

(c)Accounts payable increase $3,500.

(d)Issued capital stock for $4,000 of equipment.

(e)Sold equipment for $8,000, book value $5,000.

(f)Paid cash dividend, $3,000.

(g)Paid long-term debt principal, $8,000.

(h)Purchased equipment for $12,000 in exchange for a note payable all of which was

due to be paid at the end of two years.

(i)The cash balance on January 1, 20B, (start of the fiscal year) was $10,000. Required:

Prepare the statement of cash flows for Garth Inc. for 20B using the indirect method. Please use the table on the following page to complete this question. Be sure to prepare a schedule for any non-cash items for disclosure, if appropriate.

Garth Inc.

Statement of Cash Flows

____________________

Operating Activities:

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________

Net cash flow from operating activities __________

Investing Activities:

_________________________ __________

_________________________ __________

_________________________ __________

Net cash flow from investing activities __________

Financing Activities

_________________________ __________

_________________________ __________

_________________________ __________

Net cash flow from financing activities __________ _________________________ __________ _________________________ __________ Cash balance on December 31, 20B __________

Non-cash Investing and Financing Activities

_________________________

_________________________

_________________________

Kansas Company has hired you to reconcile its bank statement and cash account. For June, the Cash account showed the following:

Cash

Date Explanation Debits Credits Balance June 1 Balance $9,500 June 1-30 Deposits $26,000 35,500 June 1-30 Cheques $23,500 12,000 June 30 Balance 12,000 The June bank statement, just received, showed the following:

June 1, balance $9,500

June deposits 22,000

June 6, Note collected for depositor, (principal $500) 540

Cheques cleared in June (18,700)

Bank service charge (25)

NSF Cheque (cheque returned for non-sufficient funds) (200)

June 30, balance $13,115

There were no outstanding cheques or deposits in transit at May 31.

Required:

Prepare the reconciliation using the format below:

Kansas Company

Bank Reconciliation

June 30, 20A

Company’s Books Bank Statement

Ending cash balance per books Ending cash balance per bank statement Additions Additions

Deductions Deductions

Ending correct cash balance Ending correct cash balance

The following data were taken from the records of Milius Corporation on December 31, 20B:

Sales of merchandise for cash $110,000

Sales of merchandise for credit 252,000

Sales returns and allowances 12,000

Selling expense 70,000

Cost of goods sold 224,000

Administrative expense 32,000

Items not included in above amounts:

Estimated bad debt loss, 1% of credit sales.

Average income tax rate, 25%.

Number of shares of common stock outstanding, 9,000

Required:

Based on the above data, prepare a multiple-step income statement using the table below.

Milius Corporation

Income Statement

_________________________

Revenue __________

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________ Expenses

_________________________ __________

_________________________ __________

_________________________ __________

_________________________ __________ __________

Income before taxes __________

_________________________ __________

Net Income __________

Earnings per share

The answers to the following questions must appear in the space provided.

a)Briefly define the term “pro forma earnings.”

b)Briefly define the term “channel stuffing.”

c)As an investor, why would you be concerned about channel stuffing?

Question 7 (30 marks)

Choose the correct response from the answers provided. There is no mark penalty for incorrect responses. Mark the correct responses by completing the University of Waterloo answer card, using a black lead HB pencil only. Write your name and student number on

the answer card and mark your student number in the appropriate ovals. You do not

need to complete the section number and card number. Answers recorded on the

following pages will not be marked.

1. If Papa John's reports an asset turnover ratio of

2.34 for 1998 and their competitor Pizza

Hut reports 3.79 for their 1998 ratio, it means that Papa John's

A) is better able to pay their current obligations with their current assets

B) has been more effective in managing the use and level of its assets

C) has been less effective in managing the use and level of its assets

D) is less able to pay off their current obligations with their current assets

2. During 20A, Thomas Company recorded bad debt expense of $15,000 and wrote off an

uncollectible account receivable amounting to $5,000. Assuming a January 1, 20A,

balance in the allowance for doubtful accounts of $10,000, the December 31, 20A,

balance in the allowance account would be

A) $25,000.

B) $20,000.

C) $15,000.

D) $ 5,000.

E) None of these amounts is correct.

3. The article "Cash-Rich Firms Feel Pressure to Spend" discusses the issue of cash

accumulation in some companies. Which of the following statements is correct?

A) Managers try to develop a large cash balance in order to make it easier for buyout

specialists to take over the company.

B) Large cash balances enable managers to push up the company's stock price by paying

larger cash dividends.

C) Large cash balances are not desirable because of the low rate of return on cash.

D) Both B and C are correct.

E) A, B, and C are correct.

4. Lori Company sold an operational asset, a machine, for cash. It originally cost $20,000.

The accumulated amortization at the date of disposal was $15,000. A gain on the

disposal of $2,000 was reported. Therefore, the cash inflow from this transactions was

A) $7,000.

B) $3,000.

C) $4,000.

D) $5,000.

E) None of the amounts is correct.

5. Assume a company's January 1, 20A, financial position was: Assets, $40,000 and

Liabilities, $15,000. During January 20A, the company completed the following

transactions: (a) paid on a note payable, $4,000 (no interest); (b) collected accounts receivable, $4,000; (c) paid accounts payable, $2,000; and (d) purchased a truck, $1,000 cash, and $8,000 notes payable. The company's January 31, 20A, financial position is Assets Liabilities Stockholders'Equity

A) $42,000 $17,000 $25,000

B) $44,000 $17,000 $27,000

C) $43,000 $18,000 $25,000

D) $42,000 $ 9,000 $33,000

6. Smith Company purchased a piece of land with a new building on January 1, 20A. The

land was valued at $80,000 and the building was valued at $120,000 with a 40 year life and a zero salvage (residual) value. How would the land and building appear in the plant, property and equipment section of the December 31, 20A, balance sheet?

A) Land at 80,000 less accumulated amortization of 2,000; Building at 120,000 less

accumulated deprecation of 3,000.

B) Land at 80,000; Building at 120,000.

C) Land at 78,000; Building at 120,000.

D) Land at 80,000; Building at 120,000 less accumulated amortization of 3,000.

E) None of the rows is correct.

7. The comparability principle means that

A) users can compare financial data across businesses.

B) accounting procedures should be applied the same from year to year.

C) accounting data should be supported by documents when possible.

D) accounting data should be based on objective data and transactions.

E) None of the statements is correct.

8. Under the installment method, revenue is recognized when the customer

A) orders the merchandise.

B) receives the merchandise.

C) receives the bill.

D) makes a cash payment.

9. Jackson Company uses the allowance method to account for bad debts. During 20D, a

customer became bankrupt and a receivable of $5,000 was deemed uncollectible. The entry to record the uncollectible amount is:

A) Allowance for doubtful accounts 5,000

Accounts receivable 5,000

B) Bad debt expense 5,000

Allowance for doubtful accounts 5,000

C) Allowance for doubtful accounts 5,000

Bad debt expense 5,000

D) Loss on receivables 5,000

Accounts receivables 5,000

E) Bad debt expense 5,000

Accounts receivable 5,000

10. The accounts payable account has a beginning balance of $1,000 and we purchased

$3,000 of inventory on credit during the month. The ending balance was $800. How much did we pay our creditors during the month?

A) $2,800

B) $3,000

C) $3,200

D) $4,800

E) None of the amounts is correct.

11. In 2001, G CO. reported product sales of $717.8 million and accounts receivable-trade

of $79.4 million. In 2000 product sales were $584.9 million and accounts receivable-trade were $71.4 million. Their receivables turnover ratio for 2001 is

A) 9.04

B) 8.19

C) 9.52

D) 8.64

E) None of the amounts is correct.

12. On March 1, 20A, the premium on a two-year insurance policy on equipment was paid

amounting to $1,800. At the end of 20A (end of the accounting period), the financial statements for 20A, would report

A) Insurance expense, $900; Prepaid insurance $900.

B) Insurance expense, $1,800; Prepaid insurance $0.

C) Insurance expense, $0; Prepaid insurance $1,800.

D) Insurance expense, $750; Prepaid insurance $1,050.

E) None of the rows is correct.

13. G Co., which is a biotechnology firm, reported the following revenues on their 2001

income statement; Product sales $582.2 million, Royalties $214.7 million, Contract

revenue $107.0 million and Interest income $64.1 million. Their cost of sales were

reported as $104.5 million. What was their gross profit percentage?

A) 88.5%

B) 82.1%

C) 89.2%

D) 84.8%

E) None of these percentages is correct.

14. In 2001, C Co. reported net sales revenues of $18.8 billion and cost of goods sold of

$5.6 billion while P Co. reported revenues of $22.3 billion and cost of goods sold of $9.3 billion. Which of the following statements is correct?

A) While P Co. generated more revenue than C Co., they generated a lower gross profit

percentage

B) C Co. generated a lower gross profit percentage because their sales revenue was lower

C) P Co. did a better job of controlling product costs as a percentage of sales than did C Co.

as evidenced by their $13.0 billion gross profit amount

D) None of these statements is correct.

15. The financial statements for Russell Company show the following:

Cost of Goods sold $121,000

Beginning Balance Ending Balance

Merchandise inventory$25,000$26,000

Accounts Receivable 35,000 33,000

Accounts Payable 18,000 21,000

Cash paid for merchandise is

A) $124,000.

B) $121,000.

C) $119,000.

D) $117,000.

E) None of the amounts is correct.

16. On January 1, 20A, Virginia Company had $22,000 of Retained Earnings. During 20A

Virginia earned net income of $40,000 and declared and paid dividends of $20,000. In addition, the company received cash of $15,000 as an additional investment by its

owners. Therefore, the ending balance in Retained Earnings at December 31, 20A

would be

A) $67,000.

B) $42,000.

C) $57,000.

D) $32,000.

E) None of the amounts is correct.

17. The books of Tweed Company provided the following information:

Beginning balances:

Accounts receivable $ 30,000

Allowances for doubtful accounts (a credit) 2,000

Transactions during the year:

Sales revenue (of which 1/3 were on credit) 1,800,000

Collections on accounts receivable 590,000

Accounts written off as uncollectible 2,500

Past collection experience has indicated that 1% of credit sales normally is not collected.

Therefore, an adjusting entry for bad debt expense should be made in the amount of

A) $6,500.

B) $2,500.

C) $6,000.

D) $ 500.

E) None of the amounts is correct.

18. The qualitative characteristic that says accounting information can influence users'

decisions is

A) comparability.

B) materiality.

C) reliability.

D) relevance.

E) None of these is correct.

19. Accrual accounting requires that the loss resulting from the failure of credit customers

to pay their bills should

A) not be recorded until cash is collected from the customer in settlement of the account

because that is the only sure event.

B) be estimated in the period in which sales are made but should not be recorded until the

customer defaults because of the matching principle.

C) be estimated and recorded in the period in which sales are made so that periodic

expenses are matched with periodic revenues.

D) be recognized in the period in which the account receivable proves to be uncollectible

because that is the only date when the loss will really be known.

E) None of these responses is correct.

20. ABC Toys received an order from a customer on March 1. The toys were shipped on

March 18. The customer sent a cheque for full payment on April 10. ABC received the cheque on April 12 and deposited it in the bank account. ABC should record sales

revenue related to this series of transactions on

A) March 1.

B) March 18.

C) April 10.

D) April 12.

E) None of the dates is correct.

21. The direct method of preparing a statement of cash flows

A) gives the user a sense of the magnitude of gross dollars flowing in and out of the

company.

B) has the same cash flows from investing and financing activities as the indirect method.

C) has the same net cash inflow (outflow) from operating activities as the indirect method.

D) reports the same net increase or decrease in cash as the indirect method.

E) All of the responses are true.

22. Credit terms of 2/10, n/30 indicate that a

A) two percent discount for early payment is available if the invoice is paid before the tenth

day of the month following the month the sale.

B) two percent discount for early payment is available within ten days of the invoice date.

C) ten percent discount for early payment is available if the invoice is paid within two days

of the date of the invoice.

D) two percent discount for early payment is available if the invoice is paid after the tenth

day, but before the thirtieth day of the invoice date.

E) None of these responses is correct.

23. Which of the following statements about the capital acquisitions ratio is true?

A) A high ratio indicates less need for outside financing of property, plant and equipment.

B) The ratio is computed by dividing cash flow from operations by the average property,

plant and equipment, net from the balance sheet.

C) A low ratio may indicate a failure to update property, plant and equipment which can

limit a company's ability to compete in the future.

D) All the above are true.

24. The article "Playing by the Rules" discusses the consequences of earnings management.

Which of the following statements is correct?

A) Managers have an incentive to manipulate earnings if their compensation contracts are

based on earnings numbers.

B) Manipulation of earnings is not effective because the manipulations will reverse in

future years.

C) A major result of earnings management is the loss of credibility of accounting

information.

D) A, B, and C are all correct.

E) A and C are correct.

25. A company purchased goods on credit with credit terms of 3/15, n/45. Although the

company does not have cash available to pay within the discount period, the manager of the company is considering borrowing money to take advantage of the discount. In order to make the appropriate decision, the manager computed the annual interest rate

associated with the sales discount. This annual rate is approximately

A) 56%.

B) 38%.

C) 25%.

D) 18%.

E) None of the percentages is correct.

26. In 2002, C Co disclosed cash paid for property, plant and equipment of $1,069 million

and cash flow from operations of $3,883 million. Their average property, plant and

equipment from the comparative balance sheet was $3,968 million. Compute C Co's capital acquisitions ratio for 2002.

A) 3.63

B) 0.98

C) 3.71

D) 0.77

E) None of these ratios is correct.

27. Brooks Company sold equipment for $100,000, purchased a building for $80,000, sold

long-term investments for $20,000 and repaid a note payable for $25,000 plus $1,500 of interest. The net cash flow from investing activities was (parentheses indicate an

outflow):

A) $15,000.

B) $40,000.

C) ($45,000).

D) $13,500.

E) None of the amounts is correct.

28. On January 1, 20A, Barnett Corporation purchased a delivery truck that cost $40,000.

Cash of $25,000 was paid, and the balance of $15,000 was payable on January 31, 20A.

The truck has an estimated useful life of four years and no residual value. The company uses the straight-line method for amortizing all trucks. Considering only these facts,

amortization expense (on the truck) for 20A, would be

A) $40,000.

B) $25,000.

C) $30,000.

D) $10,000.

E) None of the amounts is correct.

29. In 2001, A Co. reported product sales revenue of $2,514.4 million and accounts

receivable of $319.9 million for 2001 and $269.0 million in 2000. What was the cash

flow generated by sales?

A) $2,514.4 million

B) $2,565.3 million

C) $2,463.5 million

D) $2,194.5 million

E) None of the amounts is correct.

30. Assume that Laiken Incorporated recorded the following adjusting entry at year-end:

Insurance expense $800

Prepaid insurance $800

If the beginning balance in prepaid insurance was $700 and $1,500 was paid for an

insurance premium during the year, the ending balance in the prepaid insurance account (after the above adjusting entry) would be

A) $1,400 debit.

B) $2,200 debit.

C) $100 debit.

D) $1,500 debit.

E) None of the responses is correct.

Ratios

Price- Earnings Ratio Market Price

Net Income

Financial Leverage Ratio ___Average Total Assets___

Average Shareholders’ Equity

Total Asset Turnover Ratio _____Net Sales_____

Average Total Assets

Earnings per Share __Net Income Available to Common Shareholders__

Weighted-Average Number of Common Shares

Outstanding during the Period

Net Profit Margin _Net Income_

Net Sales

Quality of Income Ratio __Cash Flow from Operating Activities__

Net Income

Capital Acquisition Ratio ____Cash Flow from Operating Activities____

Cash Paid for Property, Plant, and Equipment Return on Equity ________Net Income________

Average Shareholders’ Equity

Gross Profit Percentage Gross Profit

Net Sales

Accounts Receivable Turnover Ratio __________Net Sales__________

Average Net Accounts Receivables Average Age of Receivables Average Net Accounts Receivables

Average Sales per Day

基础会计(记账凭证填制)说课稿

说课稿 各位考官上午/下午好,今天我将要说课的课题是《会计基础》第四章第三节的“记账凭证的填制”,下面我将从课程定位、学情分析、教学目标、教学内容、教学 资源、教学过程、教学评价以下六个方面来介绍对这次课题的设计。 一、课程定位 秉承我校“厚实基础、强化技能、注重实践、人格为本”的办学理念,坚持“以服务为宗旨,以就业为导向”的办学方向。会计基础是财会类专业的一门专业基础课,而记 账凭证的填制又是该学科的核心课程之一,它是作为经济管理者应具备的基本素质, 同时也是学习账簿登记、账务处理程序、财产清查等其他后续课程的奠基石。 二、学情分析 该门课程的教授对象为刚入门的初学者,他们在之前所接受的教育经验中没有接 触过任何相关的会计知识,理解能力尚有欠缺,动手实践能力也有待提高。同时青少 年在这个年龄段对各种事物都比较敏感,自我意识发展迅速,具有强烈的求知欲望, 乐于接受新的事物。 三、教学目标 针对初学者的以上特点,我们在本章节的课程设置上降低难度,正确引导,设置 了三大目标,知识目标、能力目标、素质目标。 其中,知识目标包括:一是能够区别记账凭证的种类及收款凭证、付款凭证、转 账凭证;二是掌握记账凭证的基本内容;三是熟悉记账凭证的编制要求;四是掌握记 账凭证的审核内容。 能力目标有:通过本次课程的教学,能提高学生的动手实践能力,培养学生自主、合作探究及知识迁移能力,使学生能够根据原始单据正确、熟练的编制记账凭证并对 其进行审核。 素质目标有:加强学生对企业经济业务的感性认识,填制凭证应从“真实可靠” 入手,树立其诚信意识维护合法权益。通过情景创设,让学生分小组合作学习讨论, 然后深入探究,从而获得新知识巩固专业技能,培养学生科学严谨大胆探索的精神, 要求学生形成良好的团队意识。 三、教学内容 有了这三大目标,我们在课程内容上的安排上就有了明确的方向。

国有企业资产重组中的财务处理

浅析资产重组中的财务处理 [摘要] 文章由国企改革谈起,从财务的角度分析了资产重组的内涵,针对当前国有企业的重组、改制提出了一些有意义的见解。 改革开放以来,我国在推进国有经济布局和结构调整方面取得了重大进展,过去国有经济布局覆盖过宽、分布过广,现在则按市场方向有进有退,使国有经济在市场经济充分发挥作用的地区和领域逐步退出,并集中于更有利于发挥作用的领域。我国深化经济体制改革的总体要求是“完善社会主义市场经济体制,推动经济结构战略性调整”,重点是“坚持和完善差不多经济制度,深化国有资产治理体制改革”。也确实是讲,现时期的国有资产治理体制改革即是一场深刻的体制革命,也是国有经济结构重大调整过程,作为这一改革的重要实现形式,确实是国有企业的大规模重组。本文从财务会计的角度对资产重组这一课题作了一些分析并提出一些有意义的建议。 一、资产重组的含义 (一)概念

资产重组是指通过不同法人主体的法人财产权、出资人所有权及债权人债权进行符合资本最大增值目的的相互调整与改变,对实业资本、金融资本、产权资本和无形资本的重新组合。重组是企业为了实现一定的目标即猎取利润及股东投资回报率最大化,充分使用治理和资源以及应付日益激烈的市场竞争。重组会引起资产或资本以及治理策略的改变。 (二)分类 资产重组通常涉及:资产注入,资产或业务的出售,资产重新的整合,债务、资本比率的改变,新形式的资本、债务形式,借款期的改变等。 重组能够以多种形式进行,包括:资产注入、兼并、股份化、破产、出售、建立核心子公司等。既然资产重组能够为不同企业提供较多可选择模式,也确实是我们在采纳重组形式中有了更多的回旋余地。具体包括以下几种模式: 1.所有权换位的资产重组,即资产的所有权在不同的的产权主体之间发生转换或实现重新组合。如注入新资产、兼并、合并、收购。许多

财务会计基本理论结构

财务会计基本理论结构 会计的基本理论是指构成会计最基本最核心的概念和原理的理论,它 是研究和说明会计活动的理论,也是研究人们如何理解和反映客观经 济活动的理论。会计理论一般应包括财务会计理论、管理会计理论和 审计理论等内容。从会计历史发展过程来看,财务会计历史最悠久, 会计理论的研究也是从其开始的。财务会计基本理论问题的研究受制 于会计实务的发展水平和会计理论工作者的理解水平。因为会计理论 研究人员使用规范研究的方法,使得会计理论研究有了长足的进步。 美国会计学会1966年发布的《论会计基本理论》提出,会计理论研 究能够起到四个方面的作用:确定会计的范围,以便提出会计的概念,有可能建立会计理论;建立会计准则来判断、评价会计信息;指明会 计实务中有可能改进的一些方面;为会计研究人员寻求扩大会计应用 范围以及因为社会发展而需要扩展会计学科的范围时,提供一个有用 的框架。20世纪80年代以后,各个国家以及一些会计国际组织开始研究并且制定、发布财务会计概念公告,会计理论工作者希望会计理论 能对会计准则的制定起引导或指导作用。当前,国内外会计学界讨论 会计理论结构问题的说法不一,绝大多数采用了理论结构概念框架的 方法,即按照会计假设、会计职能、会计目标、会计准则、会计要素、会计环境、会计程序等构成来实行研究。 财务会计的理论基础——会计假设 会计假设是对财务会计核算所处的时间和空间范围所作的合理假定。 它是根据会计实践活动的内在规律和要求提出的,为进一步研究财务 会计理论问题提供了理论基础。因为会计所处的经济环境较为复杂, 会计核算的基础条件处于持续变化之中,给会计确认和计量带来了很 大的困难,如不加以假定,企业的会计工作将无法正常实行。会计假 设对于实行科学的会计理论研究有着非常重要的意义,它规定了会计 理论的外延,也是建立科学的会计理论体系的重要基础。但在我国颁 布的企业会计基本准则中没有使用会计假设的概念,而是采用了会计

电商业务会计核算应注意的问题

电商业务会计核算应注意的问题 按照参与电子商务的主体分类,电子商务可以划分为以下几种类型,如B2B、B2C、C2B、C2C等。有的人还提到了B2G模式,实际上这种模式与B2B模式类似。还有A2C 模式,即由产品制造商或区域大分销平台直接将产品销售给客户,这与B2C模式类似。所以,本文主要探讨的是B2B、B2C、C2C、C2B模式下的会计核算问题。各种电商模式具体如图1所示: 一、电商业务中会计核算主体确认问题 电商业务中,争论焦点之一是应不应该对个人网店征税的问题。这个问题从会计核算角度出发,实际上就是会计核算主体的确认问题,即会计主体假设问题。 从图1中可以看出,B2B、B2C、C2B模式下的“B”,肯定符合会计主体假设,应进行具体的会计核算,问题是C2B 和C2C模式中“C”的会计核算主体确认问题。 不管C2B还是C2C模式下的销售,销售方本身是没有在工商部门注册登记的一个主体,其本质上相当于农贸市场上的“摊位”。尽管有些学者对此提出加强税收监管的意见和

建议,但笔者认为,这一块不应纳入税收管理范畴,因为其属于地摊交易性质的销售,顶多属于“城管”管理范围,如果其资本雄厚到能够注册登记并进入农贸市场租购一套门面或直接开设实体店的话,也就没有必要在农贸市场外遭受“城管”吆三喝四了。同时,对此领域进行税收征管也存在税务部门的征税成本过高的问题,甚至存在“与民争利”之嫌。所以,C2C或C2B中的个人网店不符合会计主体假设,其会计核算也没有存在的绝对必要性。 二、主要业务流程应注意的会计核算问题 1. 电商模式下资金流转与购销业务的会计核算。电商模式下的资金流转与传统购销模式下的资金转移不同,电商模式下资金不是直接在银行账户之间转移,而是多了一个第三方支付平台,如支付宝。如购货方将其银行存款转移到支付宝账户购货,然后网商发货,经购货方确认后,通知支付宝付款,这时资金才转移到销售商。具体如图2所示: 从图2可以看出,购货方发出电子支付指令,从其银行向支付宝划拨款项时,应视同发生了一笔业务。因为支付宝从本质上看是一个网络支付平台,为交易双方的资金往来提供安全和方便的服务,尽管有发展到网络银行的性质,但其本质上还不是金融机构,不应视同“银行存款”进行核算。

(财务会计)会计的定义

会计的定义:会计是一个信息系统 ★会计的基本职能——核算& 监督 ★会计核算的前提条件 1、会计主体 2、持续经营 3、会计期间 4、货币计量 ★会计对象在制造企业中的具体表现 1、资金投入 2、资金周转 3、资金退出 企业资金筹集业务核算 投入资本的核算 主要账户设置 实收资本核算和监督企业所有者向企业的投资,所有者权益类账户 资本公积核算和监督企业形成的各种资本公积,所有者权益类账户 例子:盛达公司收到国家投入的货币资金200 000元已经存入银行。 (1)编制会计分录 借:银行存款200 000 贷:实收资本200 000 (2)登记账簿 盛达公司与甲公司合作经营,合同规定甲公司投资5 000 000元,享有股份3 500 000元,现在甲公司按合同投资厂房一栋,价值3 000 000元,机器设备一批,价值2 000 000元(1)编制会计分录 借:固定资产 5 000 000 贷:实收资本 3 500 000 资本公积 1 500 000 (二)银行借款的核算 短期借款核算和监督企业借入的期限在1年以内的借款。负债类账户 长期借款核算和监督企业借入的期限在1年以上的借款的本金和利息。负债类账户 例子:盛达公司向银行取得期限3个月,年利率4%的借款500 000元,期满一次还本付息。 ①取得借款,存入银行 借:银行存款500 000 贷:短期借款500 000 ②3个月到期,以银行存款归还本息。计算三个月的利息。 三个月的利息=500 000×4%×3÷12 =5 000(元) 借:财务费用 5 000 短期借款500 000 贷:银行存款505 000 盛达公司于2006年1月1日向银行申请取得2年期、年利率8%的长期借款1 000 000元,每年计息一次,期满还本付息。 ①取得银行借款,存入银行时。

企业资产两次重组中财务会计问题的处理研究

一、企业资产的两次重组模式资产重组已成为时下我国证券市场中使用最为频繁的术语之一,但实际上,各方面对资产重组的理解却不统一。在一些著述中,资产重组常常同所谓的“资产经营”、“资本运营”或是“资本重组”等概念混淆。在西方经济学和管理学著作中,常见的说法是“reorganizition”或者是“restructure”,这实际上是指企业内部的资产重整过程,不涉及公司控制权的变更,同我国所谓的“资产重组”并不一样。与目前我国上市公司的“资产重组”这一提法相近的概念有两个,一是并购,即兼并收购(M&A);另一个是资产经营。这两个概念都是指公司间涉及资产项目变更的经营行为,但不同的是,兼并和收购一般指影响产权变更的资产变动,而资产经营应该是指公司为了控制所控资产的风险和预期收益,调整证券资产和实物资产组合从而分散投资风险。提高投资收益的行为。一般来说,资产经营并不涉及产权的变更。在中国证券市场上,“资产重组”这一概念的涵概并不是很清楚,而是兼并、收购、托管、资产置换、借壳,买壳等行为的总称。实际上,上市公司资产重组的内容早已超越了资产的范畴,如国有股的无偿划拨、无资产注入的公司控制权的变化以及债务重组等。可见,我国证券市场所常用的“资产重组”不是一个边界较为分明的概念,而是已被市场约定俗成为一个边界模糊的、表述一切有关上市公司重大非经营性或正常性变化的总称。我国上市公司的资产重组活动是我国在市场经济转轨过程中的一种较为独特的现象,是在我国证券市场发育尚不完善,证券发行机制、上市公司产业结构和股权结构不合理的条件下的一种市场主体和市场本身重新调整的过程。因此,一般来说,资产重组概念可作如下归纳;所谓资产重组,就是通过兼并、收购、合并、出售等方式,实现资产主体的重新选择和组合,优化企业资产结构,提高企业资产的总体质量,最终建立起符合市场经济要求的、更富有竞争力的资产组织体系。上市公司资产重组是一个内涵和外延都较宽泛的概念。从内涵上看,它是指以上市公司为主体而从事的各种资产重组。从外延上看,上市公司资产重组既包括公司上市前的资产重组(股份制改组式的资产重组),又包括企业上市后的资产重组;既包括上市公司之间的兼并和收购,又包括上市公司兼并收购非上市公司以及非上市公司并购上市公司;既包括国有企业海外上市,又包括外资并购中国的国有企业。一般来说,上市司资产重组的模式可以分为初次重组模式和再次重组模式。初次重组是企业为了向社会募集股份并上市交易,通过合并、分离等资产重组方式,调整股东权益和财务组织结构,以达到有关法律法规和证券监管机构的要求的过程。申请上市的企业在上市前,对企业结构的重组常常采用以下一种或多种资产重组模式进行:(1)整体改组上市模式;(2)合并改组上市模式:(3)整体改组分立模式;(4)部分改组分立模式;(5)共同重组模式;(6)买壳上市模式;(7)借壳上市模式。企业在上市后,为达到优化资源配置,发挥资本最大效益的经营目的,需要实施进一步重组,从而向最优的资产结构和组织形式靠拢。这种再次重组的过程是对上市公司以上市为目的初次重组的深化。从某种意义上说,公司上市以后进行的再次重组才是真正意义上的符合市场规则的资产重组,一般来说其效率与效果也较初次重组好得多。近年来,伴随着上市公司并购和资产重组热的兴起,上市公司再次重组的模式也不断推陈出新,归纳起来,大体有资产剥离、兼并收购、合并重组、资产托管等几种主要模式。[!--empirenews.page--] 二、初次重组中财务会计问题的处理(一)关于基本会计报表基本会计报表是指改制企业在资产重组过程中编制的,反映其前三年财务状况、经营成果和资金变动情况的会计报表。一般来说,拟上市企业只有在股份公司正式成立后才形成真正的会计主体,但为了反映它前三年的经营业绩,通常都假设按资产重组方案改制后设立的股份公司在前三年已经存在并持续经营,以此编制前三年及最近一期的会计报表。但是,基本会计报表的主体只是虚拟的,它从未正式存在过。如果企业是整体改组,原核算主体单一,不存在复杂的投资控股关系,则可编制较为简单的基本会计报表;但如果企业采用共同改组或分立式改组模式,涉及大范围的资产重组,或原企业核算主体较多和存在复杂的投资控股关系,那么基本会计报表应按那一种组织架构编制还有待

西藏会计从业资格考试知识点《会计基础》记账凭证的填制

会计从业资格考试/备考辅导/西藏会计 从业资格考试 2016西藏会计从业资格考试知识点《会计基础》:记账凭证的填制 记账凭证的填制 记账凭证的填制要求 (一)收付转凭证填制要求 1.收款凭证的填制 收款凭证左上角的“借方科目”按收款的性质填写“库存现金”或“银行存款”;(多选) 日期填写的是填制本凭证的日期;(判断) 右上角填写填制收款凭证的顺序号; “摘要”填写对所记录的经济业务的简要说明; “贷方科目”填写与收入“库存现金”或“银行存款”相对应的会计科目; “记账符号”是指该凭证已登记账簿的标记,防止经济业务重记或漏记;

“金额”是指该项经济业务的发生额; 该凭证右边“附件×张”是指本记账凭证所附原始凭证的张数; 最下边分别由有关人员签章,以明确经济责任; 2.付款凭证的填制 付款凭证是根据审核无误的有关库存现金和银行存款的付款业务的原始凭证填制的。 付款凭证的填制方法与收款凭证基本相同,不同的是在付款凭证的左上角应填列贷方科目,即“库存现金”或“银行存款”科目,“借方科目”栏应填写与“库存现金”或“银行存款”相应的一级科目和明细科目。 转账凭证通常是根据有关转账业务的原始凭证填制的。 转账凭证中“总账科目”和“明细科目”栏应填写应借、应贷的总账科目和明细科目,借方科目应记金额应在同一行的“借方金额”栏填列,贷方科目应记金额应在同一行的“贷方金额”栏填列,“借方金额”栏合计数与“贷方金额”栏合计数应相等。

此外,某些既涉及收款业务,又涉及转账业务的综合性业务,可分开填制不同类型的记账凭证。(多选) (二)基本要求 记账凭证根据审核无误的原始凭证或原始凭证汇总表填制。(判断) 1.记账凭证各项内容必须完整。 日期:编制凭证的日期 2.记账凭证的书写应当清楚、规范。 记账凭证的书写应清楚、规范,相关要求同原始凭证。 3.除结账和更正错误,记账凭证必须附有原始凭证并注明所附原始凭证的张数。(多选) 所附原始凭证张数的计算,一般以原始凭证的自然张数为准。 4.记账凭证的填制依据 记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

(并购重组)国有企业资产重组中的财务处理

最新卓越管理方案您可自由编辑

浅析资产重组中的财务处理 [摘要] 文章由国企改革谈起,从财务的角度分析了资产重组的内涵,针对当前国有企业的重组、改制提出了一些有意义的见解。 改革开放以来,我国在推进国有经济布局和结构调整方面取得了重大进展,过去国有经济布局覆盖过宽、分布过广,现在则按市场方向有进有退,使国有经济在市场经济充分发挥作用的地区和领域逐步退出,并集中于更有利于发挥作用的领域。我国深化经济体制改革的总体要求是“完善社会主义市场经济体制,推动经济结构战略性调整”,重点是“坚持和完善基本经济制度,深化国有资产管理体制改革”。也就是说,现阶段的国有资产管理体制改革即是一场深刻的体制革命,也是国有经济结构重大调整过程,作为这一改革的重要实现形式,就是国有企业的大规模重组。本文从财务会计的角度对资产重组这一课题作了一些分析并提出一些有意义的建议。 一、资产重组的含义 (一)概念 资产重组是指通过不同法人主体的法人财产权、出资人所有权及债权人债权进行符合资本最大增值目的的相互调整与改变,对实业资本、金融资本、产权资本和无形资本的重新组合。重组是企业为了实现一定的目标即获取利润及股东投资回报率最大化,充分使用管理和资源以及对付日益激烈的市场竞争。重组会引起资产或资本以及管理策略的改变。 (二)分类 资产重组通常涉及:资产注入,资产或业务的出售,资产重新的整合,债务、资本比率的改变,新形式的资本、债务形式,借款期的改变等。

重组可以以多种形式进行,包括:资产注入、兼并、股份化、破产、出售、建立核心子公司等。既然资产重组可以为不同企业提供较多可选择模式,也就是我们在采用重组形式中有了更多的回旋余地。具体包括以下几种模式: 1.所有权换位的资产重组,即资产的所有权在不同的的产权主体之间发生转换或实现重新组合。如注入新资产、兼并、合并、收购。许多西方国家的公司就是通过收购取得对企业的所有权来扩大实力。这种重组方式也越来越多地被我国的上市公司所采用。 2.非所有权换位的资产重组,即资产的最终所有权不变,仅仅是资产的使用权、收益权、处置权、让渡权在不同的资产主体之间发生转换或实现重新组合。 3.根据市场法则进行的资产重组,即遵循市场经济法则,通过市场的公平交易将资产的所有权在不同的产权主体之间实现重新组合,如资产拍卖、证券市场的合法收购等。 4.非市场型资产重组,即利用行政及法律等超经济力,可不按市场经济法则,通过强制力将资产的所有权在不同的产权主体之间实现转化或重新组合。 综上所述,我国现在所要进行的资产重组属于非所有权、非市场型资产重组。也就是说这种资产重组是通过国家强制力量实现的,而非市场运作,带有很浓重的行政色彩。 (三)原则 根据国有企业的具体情况,在企业资产重组工作中应遵循以下几个基本原则。 1.规范国家与企业的关系。 2.合理经营资产,健全生产经营体系。首先是要通过必要的企业资产重组,使经营资产重新组合,集中原企业或企业集团中最有竞争力的主要业务,体现专业化经营水平。 其次,要通过资产重组使公司自身形成健全的生产经营体系。

会计基础知识第章考试试题答案

会计基础知识第5 章试题答案 1 、下列各项,不属于专用记账凭证的是() A.收款凭证 B.付款凭证 C?转账凭证 D.通用记账凭证(单项选择题) 答案是D, 本题分析专用记账凭证包括:收款凭证、付款凭证、转账凭证。 2 、下列原始凭证属于自制原始凭证的是()。 A.购入材料后,验收入库时填写的收料单 B.增值税专用发票 C.机票 D支付过桥费的收费收据

(单项选择题) 答案是A, 本题分析 自制原始凭证在单位内部使用。 会计日常核算工作的起点()。 A.设置会计科目和账户 B.填制会计凭证 C.登记会计账簿 D.财产清查(单项选择题) 答案是B, 本题分析合法地取得、正确地填制和审核会计凭证,是会计核算的基本方法之一。它是日常会计核算工作的起点。是会计核算工作的基础环节。 4、各种经济合同,存出保证金收据等重要原始凭证应当

另编目录,单独登记保管 B、附在原始凭证后保管 C、附在记账凭证后保管 附在会计报表后保管 (单项选择题) 答案是A, 本题分析各种经济合同、存出保证金收据以及涉外文件等重要原始凭证,应当另编目录,单独登记保管。 5、下列有关单式记账凭证的说法正确的是()。 A.单式记账凭证是指将每一笔经济业务所涉及的全部会计科目及其内容在同一张记账凭证 中反映的记账凭证。 B.单式记账凭证是指将每笔经济业务所涉及的每一会计科目及其内容分别独立地反映的记 账凭证。 C?其不便于会计分工记账以及按会计科目汇总。 D.其便于反映经济业务的全貌以及账户的对应关系。 (单项选择题)

答案是B, 本题分析单式记账凭证是指将每笔经济业务所涉及的每一会计科目及其内容分别独立地反映的记账凭证。其便于会计分工记账以及按会计科目汇总。不便于反映经济业务的全貌以及账户的对应关系。 6、下列有关原始凭证错误的更正不正确的是()。 A.原始凭证记载的各项内容均不得涂改 B.原始凭证金额错误的可在原始凭证上更正 C原始凭证错误的应由出具单位重开,更正处加盖单位印章。 D.原始凭证金额错误的不可在原始凭证上更正(单项选择题) 答案是B, 本题分析原始凭证金额错误的不可在原始凭证上更正,应当由出具单位重开。

企业资产两次重组中财务会计问题的处理研究

企业资产两次重组中财务会计问题的处理研究 一、企业资产的两次重组模式 资产重组已成为时下我国中使用最为频繁的术语之一,但实际上,各方面对资产重组的理解却不统一。在一些著述中,资产重组常常同所谓的“资产经营”、“资本运营”或是“资本重组”等概念混淆。在西方学和管著作中,常见的说法是“reorganizition”或者是“restructure”,这实际上是指企业内部的资产重整过程,不涉及公司控制权的变更,同我国所谓的“资产重组”并不一样。与目前我国的“资产重组”这一提法相近的概念有两个,一是并购,即兼并收购(M&A);另一个是资产经营。这两个概念都是指公司间涉及资产项目变更的经营行为,但不同的是,兼并和收购一般指影响产权变更的资产变动,而资产经营应该是指公司为了控制所控资产的风险和预期收益,调整证券资产和实物资产组合从而分散风险。提高投资收益的行为。一般来说,资产经营并不涉及产权的变更。在中国证券市场上,“资产重组”这一概念的涵概并不是很清楚,而是兼并、收购、托管、资产置换、借壳,买壳等行为的总称。实际上,上市公司资产重组的内容早已超越了资产的范畴,如国有股的无偿划拨、无资产注入的公司控制权的变化以及重组等。可见,我国证券市场所常用的“资产重组”不是一个边界较为分明的概念,而是已被市场约定俗成为一个边界模糊的、表述一切有关上市公司重大非经营性或正常性变化的总称。

我国上市公司的资产重组活动是我国在市场经济转轨过程中的一种较为独特的现象,是在我国证券市场发育尚不完善,证券发行机制、上市公司产业结构和股权结构不合理的条件下的一种市场主体和市场本身重新调整的过程。因此,一般来说,资产重组概念可作如下归纳;所谓资产重组,就是通过兼并、收购、合并、出售等方式,实现资产主体的重新选择和组合,优化企业资产结构,提高企业资产的总体质量,最终建立起符合市场经济要求的、更富有竞争力的资产组织体系。 上市公司资产重组是一个内涵和外延都较宽泛的概念。从内涵上看,它是指以上市公司为主体而从事的各种资产重组。从外延上看,上市公司资产重组既包括公司上市前的资产重组(股份制改组式的资产重组),又包括企业上市后的资产重组;既包括上市公司之间的兼并和收购,又包括上市公司兼并收购非上市公司以及非上市公司并购上市公司;既包括国有企业海外上市,又包括外资并购中国的国有企业。一般来说,上市司资产重组的模式可以分为初次重组模式和再次重组模式。 初次重组是企业为了向募集股份并上市交易,通过合并、分离等资产重组方式,调整股东权益和财务组织结构,以达到有关法规和证券监管机构的要求的过程。上市的企业在上市前,对企业结构的重组常常采用以下一种或多种资产重组模式进行:(1)整体改组上市模式;

电商会计账务处理

电商会计账务处理 一、采购业务账务处理: 1、根据采购发票和验收入库单据做入库处理; ①进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等 借:库存商品 应交税费-应交增值税(进项税额) 贷:银行存款(预付账款、应付账款等) ②进销存软件按品类入账 二、销售业务账务处理: 1、销售收入的确定=售价×(1-r%商业折扣)÷1.17 2、销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品 3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理; ①涉及发货快递费的处理:计入“主营业务收入-运费” 借:其他货币资金-支付宝账户存款 贷:主营业务收入-商品 主营业务收入-运费 应交税费-应交增值税(销项税额) 借:主营业务成本 贷:发出商品 ②支付给快递公司的快递费; 借:主营业务成本-运费 贷:库存现金(银行存款) 4、支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款 5、发生销售退回,收到退货时; ①退货处理 借:库存商品 贷:发出商品 ②涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。 借:销售费用 贷:其他货币资金-支付宝账户存款 6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款) 7、客户收货后破损或不满意时; 借:营业外支出 贷:银行存款(其他货币资金-支付宝账户存款) 三、费用相关账务处理: 1、固定费用

①保证金(押金); ②B店的技术服务费; ③旺铺费; ④数据魔方费; ⑤营销工具费; 2、销售费用 ①直通车、钻展、手机直通车推广费; a、往直通车、钻展账号充值时: 借:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款 贷:其他货币资金-支付宝账户存款 b、使用消耗时: 借:销售费用 贷:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款 ②天猫(B店)佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款 ③淘宝客佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款 ④直通车、钻展、手机直通车推广费; 3、管理费用 4、财务费用 四、税务相关账务处理: 五、财务报表、分析报告:

上市公司资产重组财务会计问题分析.docx

上市公司资产重组财务会计问题分析 当前经济形势下,上市公司资产重组问题引起了社会的高度关注。上市公司资产重组有着一定的必然性,上市公司资产重组,有利于产业结构的条恒,降低公司发展风险,但是上市公司资产重组会给我国证券行业的发展带来了一定的影响。在上市公司资产重组活动中,财会信息是该活动顺利开展的关键,一旦财会信息出现问题,就会束缚上市公司资产重组,不利于我国证券行业的稳定发展。因此,在上市公司资产重组过程中,做好财务会计工作至关重要。 一、上市公司资产重组的概述 所谓上市公司资产重组就是对上市公司对内进行优化的一种经济活动,包括公司规模、公司经营成本等。对于上市公司而言,其资产结构直接影响到自身的发展,对资产结构进行优化,可以大大提高资产利用效率,促进公司产业结构的调整,推动公司的更好发展。近年来,研究学者对上市公司资产重组的研究越来越深入,有研究学者认为,上市公司资产重组会影响到公司出资人的财产权和公司法人的财产权,通过资产重组达到公司资产最优配置,能够增强公司的市场竞争力,有利于公司的稳定发展。也有学者认为资产重组就是将一种财产转变为另一种财产,对资源进行合理的整合,这一观点强调的是交易的重要性。 二、上市公司资产重组财务会计问题 (一)资产公允值问题

所谓资产公允值是指以公平、公正、公开的方式确定的交易价格。对于资产重组这种活动而言,资产公允值一定程度上决定了资产重组活动能够顺利开展,合理的资产公允值有利于资产重组活动的开展;反之,不合理的公允值则会影响到资产重组活动。目前来看,我国市场经济体制还不够完善,相关法律法规制度不够健全,对资产重组活动越发有效的保障和约束,从而造成资产公允值的公信力下降。同时,在上市公司资产重组活动中,上市公司对资产缺乏有效的评估,对上市公司的资产缺乏全面的掌控,影响到了资产公允值的确定。 (二)会计信息披露不全面 在上市公司资产重组活动中,会计信息披露不全面是一个比较凸显的问题。当前,上市公司资产重组后,财务指标标准还没有明确、统一,在这种情况下,上市公司资产重组后的财务报表和置换、分离以及诸如的资产评估表等工作难以顺利的开展,很容易出现信息不明、会计信息失真的现象。另外,上市公司资产重组活动中,会计信息的准确度得不到有效的保障,对上市公司资产重组后的财务活动缺乏有效的监管,不能全面地掌控财务信息,虚假信息充斥在公司财务之中,从而危及到上市公司的发展。 (三)会计利润的控制问题 上市公司资产重组的目的就是优化资源配置,获得更好的效益。就目前来看,我国现代公司制度起步较晚,与之相关匹配的法律法规制度还不够完善,使得许多上市公司在资产重组的时候喜欢钻法律空子,在财务会计工作中做手脚,出现一些弄虚作假的行为,造成会计

电商会计账务处理电商全盘账务处理

电商会计账务处理电商全盘账务处理 电商会计账务处理 一、 采购业务账务处理: 1、 根据采购发票和验收入库单据做入库处理; ① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等借:库存商品 应交税费-应交增值税(进项税额) 贷:银行存款(预付账款、应付账款等) ② 进销存软按品类入账二、 销售业务账务处理: 1、 销售收入的确定=售价×(1-r%商业折扣)÷1.17 2、 销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品 3、 客户确认收货,收到客户支付宝账户划拨的款项时账务处理;

① 涉及发货快递费的处理:计入“主营业务收入-运费” 借:其他货币资金-支付宝账户存款 贷:主营业务收入-商品主营业务收入-运费 应交税费-应交增值税(销项税额) 借:主营业务成本贷:发出商品② 支付给快递公司的快递费; 借:主营业务成本-运费贷:库存现金(银行存款) 4、 支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款 5、 发生销售退回,收到退货时; ① 退货处理借:库存商品 贷:发出商品② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。 借:销售费用贷:其他货币资金-支付宝账户存款 6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款) 7、 客户收货后破损或不满意时; 借:营业外支出

贷:银行存款(其他货币资金-支付宝账户存款) 三、 费用相关账务处理: 1、 固定费用 ① 保证金(押金); ② B店的技术服务费; ③ 旺铺费; ④ 数据魔方费; ⑤ 营销工具费; 2、 销售费用 ① 直通车、钻展、手机直通车推广费; a、往直通车、钻展账号充值时: 借:其他货币资金-直通车账户存款其他货币资金-钻展账户存款贷:其他货币资金-支付宝账户存款 b、使用消耗时:借:销售费用 贷:其他货币资金-直通车账户存款其他货币资金-钻展账户存款② 天猫(B店)佣金; 借:销售费用贷:其他货币资金-支付宝账户存款③ 淘宝客佣金;

论财务会计基本理论结构(一)

论财务会计基本理论结构(一) 摘要:会计基本理论研究和说明会计最核心的概念和原理,财务会计基本理论问题的研究受制于会计实务的发展水平和会计理论工作者的认识水平。财务会计基本理论的结构应包括会计假设、会计职能、会计目标、会计准则、会计要素、会计环境、会计程序等内容。 关键词:会计理论会计假设会计准则会计环境 会计的基本理论是指构成会计最基本最核心的概念和原理的理论,它是研究和说明会计活动的理论,也是研究人们如何认识和反映客观经济活动的理论。会计理论一般应包括财务会计理论、管理会计理论和审计理论等内容。从会计历史发展过程来看,财务会计历史最悠久,会计理论的研究也是从其开始的。财务会计基本理论问题的研究受制于会计实务的发展水平和会计理论工作者的认识水平。由于会计理论研究人员使用规范研究的方法,使得会计理论研究有了长足的进步。 美国会计学会1966年发布的《论会计基本理论》提出,会计理论研究可以起到四个方面的作用:确定会计的范围,以便提出会计的概念,有可能建立会计理论;建立会计准则来判断、评价会计信息;指明会计实务中有可能改进的一些方面;为会计研究人员寻求扩大会计应用范围以及由于社会发展而需要扩展会计学科的范围时,提供一个有用的框架。20世纪80年代以后,各个国家以及一些会计国际组织开始研究并且制定、发布财务会计概念公告,会计理论工作者希望会计理论能对会计准则的制定起引导或指导作用。目前,国内外会计学界讨论会计理论结构问题的说法不一,大部分采用了理论结构概念框架的方法,即按照会计假设、会计职能、会计目标、会计准则、会计要素、会计环境、会计程序等构成来进行研究。 财务会计的理论基础——会计假设 会计假设是对财务会计核算所处的时间和空间范围所作的合理假定。它是根据会计实践活动的内在规律和要求提出的,为进一步研究财务会计理论问题提供了理论基础。由于会计所处的经济环境较为复杂,会计核算的基础条件处于不断变化之中,给会计确认和计量带来了很大的困难,如不加以假定,企业的会计工作将无法正常进行。会计假设对于进行科学的会计理论研究有着非常重要的意义,它规定了会计理论的外延,也是建立科学的会计理论体系的重要基础。但在我国颁布的企业会计基本准则中没有使用会计假设的概念,而是采用了会计基本前提的概念。一般地说,前提偏重于公认的真理,假设则注重于合理的假定,所以应采用会计假设更为合理。 在实际经济活动中,由于社会生产力发展水平的不断提高,往往有相当多的经济业务会脱离会计基本假设,这就需要对这些问题进行特殊的处理。如合并会计报表的编制并没有遵循会计主体假设,企业破产清算时显然与持续经营假设相背,短期经营行为就不需要对经营活动进行会计分期。从20世纪50年代开始,会计假设作为会计理论研究的起点曾经是美国会计理论界的主要特点,认为会计假设应该是会计理论的最高层次,它应该能够指导会计原则的制定,并且对会计实务有相应的影响。但其存在的问题是,究竟需要设定多少条假设才是科学的,至今没有一个客观的标准。 财务会计的客观内涵——会计职能 会计职能是指会计在经济管理中所具有的功能和能发挥的作用,它是会计的客观内涵。会计职能是与经济发展不同阶段对会计的要求密切相关的,随着经济的发展,会计在经济管理活动中的作用范围不断扩大,会计职能也将不断增多。我国会计职能的研究是在20世纪60年代开始的,受马克思关于“作为对过程的控制和观念总结的簿记”论述的影响,对会计职能基本倾向于“核算”和“监督”两大职能。到20世纪80年代,又出现了从“一职能说”、“二职能说”直到“八职能说”以至“全职能说”并存的局面。但这些研究始终以马克思对簿记的论述为基础进行,没有考虑会计实践的发展,因此不利于会计理论结构内容的完善。 从现代会计发展趋势来看,会计的职能应总结为“反映”和“管理”两大职能比较合适。反映职

记账凭证填制教案

记账凭证的填制 【教学内容】:《基础会计》第四章第三节记账凭证的填制【教学目标】: 1、使学生识记记账凭证的格式、内容、掌握收款凭证的填制要 求和方法,并能熟练填制记账凭证。 2、让学生对现实中的会计工作有更直观的认识,培养学生填制凭 证的实际操作能力,同时让学生初步了解会计工作的基本流程。 3、了解会计工作的客观性与严谨性要求,培养学生认真、细致、 严谨、规范的操作态度和职业品德,适应会计工作的需要。【教学重点】: 1、根据经济业务内容,正确选择填制的记账凭证种类。 2、收款、付款、转账凭证的填制要求和方法。 【教学难点】: 收款、付款、转账凭证的填制要求和方法。 【教具、学具准备】: POWERPOINT课件、多媒体设备、记账凭证 【教学过程】: <一>温故知新,导入新课 一、出示课件,引导学生回忆。 师:我们已经学过了记账凭证的基本知识,下面一起回忆一下。(出示课件) 提问:记账凭证可以分为几类? (学生答) (教师板书) 二、发放实物,导入新课 师:下面我们把这三种凭证都给大家发几张,这节课我们要学习记账凭证的填制,大家先观察一下手中的凭证是什么样的?想想它们有什么用?

(发放凭证) 三、课件引导,新课讲解 师:它们的用处相同吗? (展示课件,讲解三种凭证的适用范围) 转账凭证适用:用来记录除现金银行存款以外的其他转账业务。(会计分录中既没有现金科目,也没有银行存款科目) 收款凭证适用:现金和银行存款的收款业务。(会计分录中借方有现金或银行存款科目) 付款凭证适用:现金和银行存款的付款业务。(会计分录中贷方有现金或银行存款科目) (教师板书) <二>启发诱导,幽径初探 一、以提问引出记账凭证的内容 师:我们讲了三种凭证的不同之处,下面大家观察一下手中三种记账凭证,讨论一下它们在内容上有没有相同之处? 提问:有哪些相同之处? (学生讨论、做答) 二、以课件展示记账凭证的内容 师:我们一起看一下记账凭证的基本内容有哪些。 (课件展示) 1、记账凭证的名称 2、填制凭证的日期 3、凭证的编号 4、经济业务内容摘要 5、会计科目的名称和金额 6、所附原始凭证的张数 7、记账备注 8、签名盖章 提示:大家一定要看仔细,一会儿填制时可不要漏掉任何一项。 <三>手脑协作、初步运用 一、讲解记账凭证的填制要求 师:虽然大家已经知道了不同的经济业务应该填制什么记账凭证,也了解了记账凭证中有哪些内容,但是现在让同学们动手去填,我还是不放心。因为记账凭证的填制还有些具体的要求,大家可能还不知道,我们一起来看一下。

企业资产重组中的财务问题

2012年第1期下旬刊(总第469期) 时 代 金 融 Times Finance NO.1,2012 (CumulativetyNO.469) 资产重组的实质就是产权的流动和转让,也就是指两个以上的法定主体之间所发生的财产所有权及其派生的占有权、使用权、收益权和处分权等各项权能的部分或全部有偿转移的法律行为。资产重组的运作必然要涉及财务、会计、法律、税收、土地等有关实务内容,这些既是资产重组运作的重点,又是资产重组运作的难点。 一、企业资产重组 我国自20世纪80年代初引进企业资产重组概念以来,特别是近些年来,随着我国社会主义经济体制的初步建立、科学技术的迅速发展、买方市场的逐步形成、经济全球化的不断加快以及我国加WTO以后,政府、企业和学术界都意识到发展企业资产重组的重要性,开始注重企业资产重组的发展。目前,我国的企业资产重组发展已初具规模,良性发展的局面真正逐渐形成。同时,资产重组在很大程度上是以货币或有价证券为手段,是有限的经济资源在市场各主体之间进行再分配的过程。它体现为价值的运动和利益的转移。因此,资产重组是企业进行资本经营的重要环节。当企业通过增量的方式,例如企业并购来整合企业时,它既打破了原有的资本结构又打破了原有的资产结构,使资产进行重新组合。当企业通过存量调整来改善企业的资产结构时,也离不开企业的重新组合。所以,无论是增量调整,还是存量调整,企业总离不开通过资产重组来进行资本经营。 二、企业资产重组的财务问题及解决措施 (一)关于并购中的债务重组与不良资产的处理 现代企业资产重组科学技术已经可以提供多种流程贯通一气的方法和技术。我国的企业资产重组中的财务问题在很大程度上仍遵循“大而全”、“小而全”的管理模式,往往自成一个封闭的系统,与开放式的全球制造和供应链管理模式相去甚远。企业的生产设计往往只考虑生产过程本身,而没有考虑供应链对企业竞争力的影响:各企业的生产经营活动基本上是各自为政,相互脱节,供应商、制造商、分销商之间缺乏战略合作关系,没有形成一条完整的供应链;企业内企业资产重组机构及资源配置重叠,企业资产重组活动分散且效率低下,库存量大、资金积压和资产重组成本居高不下现象比较严重;大型企业较多地追求所需物品的高自制率而忽视企业自己的核心竞争力,影响和制约了产品的质量及其市场竞争力。在这种情况下,系统深入地分析药品制造企业企业资产重组的中的财务问题现状及存在的主要问题,通过实施资产重组管理创新,以提高企业的管理水平,降低资产重组成本,提升其在国内、国际市场的竞争力,对实现我国企业的可持续发展,具有重要的战略和理论意义。 (二)公司合并的两种会计处理方法 目前本人在农干校财务科工作,虽然资产重组一再成为热点,但并非只要重组就可以真的改善学校的经营和发展,例如,国家股无偿划拨类型的股权转移学校发展变化具有滞后性。通常重组当年学校发展并无改善,明显的学校的发展改善多发生在重组的第二年,但是在此之后,学校发展增长率又转为下降,说明增长的持续性不强;政府介入较深的重组主要从两个方面带来学校发展的改善。相比之下,由于重组领域选择不当或自身的历史包袱过重等原因,资产重组对学校发展的影响尚不明朗。面对如此巨大的资产重组供应网络,公司如果没有建立有效而完整的资产重组系统是很难满足企业飞速发展要求的。所以,公司如何建立适合自身企业发展的资产重组系统,实现企业柔性生产和及时供货,使企业从资产重组方面来进一步降低成本具有非常重要的意义。 近几年来,国内外关于资产重组的理论与实践有很多专家进行了研究,但针对企业在供应链环境下资产重组中的财务问题的研究尚不多见。但在当前全球制造的大环境下,包括企业在内的我国制造企业融入全球供应链的程度及供应链管理水平还比较低,与国际先进水平相比有较大的差距。 由于我国加入WTO的时间较短,企业还没有完全适应市场经济的激烈竞争,加之我国企业的市场体系不健全和市场发育还不是很完善,从而造成我国企业市场流通秩序比较混乱。因此,在我国企业流通领域里出现众多的资产重组企业,而这些企业由于其规模和市场占有率都比较小,使得我国企业流通领域内形成市场分散且效益低下的不利局面。这样很难参与国际领域的市场竞争,而企业供应链所表现出的这些特点都与我国政府调控不力有着密切相关。正是由于我国政府的调控不力而造成国内企业的数量众多和经营分散的不利局面出现,企业要想生存和发展就必然会导致企业间无序竞争和过度竞争,使得企业的经济效益非常低和缺乏市场竞争力。 总之,资产重组作为一种全新的管理思想,势必会对我国的企业和大型生产企业产生深远的影响,它的出现将改变企业传统的粗放式的资产重组管理观念,使企业尽快适应加入WTO后的市场竞争影响,积极对自己企业的资产重组管理进行精益化改进,努力提高企业的资产重组管理水平,从而保持企业的核心竞争力。资产重组思想与战略思想一样,它主要是企业在生产过程中杜绝生产管理中的一切无价值的活动,从而实现企业生产系统的价值最大化,这样一来也才能为企业实现企业价值最大化的目标提供了有力保证。所以,企业采用资产重组思想来实现企业生产管理系统价值最大化的原理与企业采用战略思想实现企业价值最大化的原理是相同的。 三、结论 总之,企业间的兼并收购在会计上表现为股权投资。在我国,随着社会主义市场经济的发展和市场经济体制的确立,企业相互持股、合并的情况已经屡见不鲜。随着现代企业制度的逐步建立,证券市场的日益发展、完善,企业兼并、控股的现象将会越来越多,而其中解决财务问题将越来越重要。 参考文献 [1]石朝宏.并购中目标企业价值评估方法研究[D].重庆大学硕士学位论文,2008. [2]王城栋.并购中目标企业价值评估研究[D].华中科技大学硕士学位论文,2008. [3]翟雪改.企业并购的财务风险探析[J].华东经济管理,2009年7月:133. 作者简介:赵建秀 (1978-),女,汉族,淮安市淮阴区农干校财务科,研究方向:企业管理、行政事业单位财务管理。 (责任编辑:刘晶晶) 企业资产重组中的财务问题探讨 赵建秀 (淮安市淮阴区农干校,江苏 淮安 223001) 【摘要】在企业兼并这种主要的资产重组形式中,财务问题涉及面较广,它包括目标公司的评估,公司兼并的资金来源与兼并费用,兼并价格与成本的确定,一般财务处理以及商誉问题等。本文主要探讨企业资产重组中存在的财务问题,并提出解决措施。 【关键词】企业 资产重组 财务风险 10 Times Finance