FINANCIAL ECONOMICS (金融经济学大纲)

Ignacio Palacios-Huerta E CONOMICS244

MW

Economics

8:30-9:50 of

Department

2002 University Spring

Brown

FINANCIAL ECONOMICS

This course is intended for Ph.D. students interested in economics and finance. The course presumes previous exposure to undergraduate economics, econometrics and statistics. The accent and intent of this course is to take the student to the frontier of our knowledge in theoretical and, especially, empirical asset pricing finance and to let him/her understand and enjoy the exciting time that academic researchers and high-tech practitioners in this area are enjoying right now. Over the last decade much progress has been made to answer the fundamental questions in macroeconomics and finance. However, the central task of absolute asset pricing finance, which is to understand and measure the sources of aggregate or macroeconomic risk that drive asset prices, is unfinished. Although much empirical work has documented tantalizing stylized facts and links between economic variables and finance, the theory lags behind and we do not have yet a complete model that explains, as opposed to describes, the rich body of empirical evidence. Novel theories and empirical work are subject to a great demand in this field.

The course is stated mostly in a discount factor language and is often translated in the traditional expected return-beta or mean-variance language. The major advantages of this approach, common in current academic research, are its universality and simplicity. The accent of the course is on understanding statements of theory, and working with that theory to applications, rather than rigorous or general proofs. The course focuses, in its second part, on current academic research and thus offers a fertile ground of ideas for students that are or may be interested in doing graduate thesis in finance, microeconomics (preference formation), macroeconomics, international economics and applied econometrics dissertation topics. The course goes very lightly over many parts of asset pricing theory that have faded from current applications and are not a cornerstone of modern asset pricing, although they occupied large amounts of attention in the past.

Lecture Notes and Readings. The initial part of the course is based on lecture notes. I will distribute most of my own notes. The rest of the course is highly intensive in reading and evaluating several academic papers. Those marked with an asterisk (*) in the enclosed list are required readings for a complete understanding of all material covered in the course. All others are suggested and intended to be additional references to various parts of the course. As the course goes along other relevant papers may be distributed either as required or suggested readings.

No single book covers the material in this course. However, various chapters of the book by John Campbell, Andrew Lo and A.C. MacKinlay, The Econometrics of Financial Markets, Princeton University Press, 1997, are directly related to various parts of the course. In any event, it is an excellent book worth owning. The book Asset Pricing, by John Cochrane, Princeton University Press, 2001, is highly recommended. It will be particularly useful for the first part of the course.

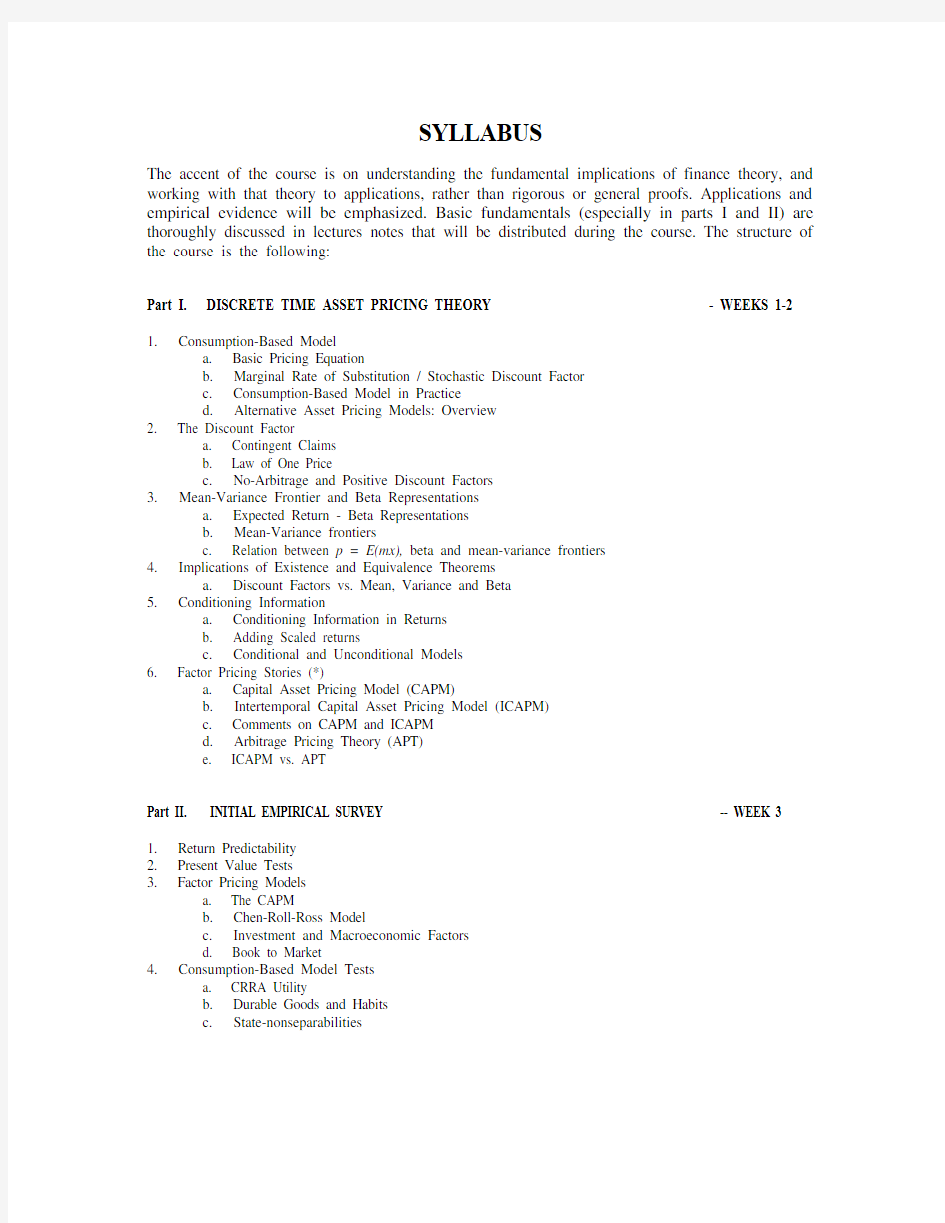

SYLLABUS

The accent of the course is on understanding the fundamental implications of finance theory, and working with that theory to applications, rather than rigorous or general proofs. Applications and empirical evidence will be emphasized. Basic fundamentals (especially in parts I and II) are thoroughly discussed in lectures notes that will be distributed during the course. The structure of the course is the following:

Part I. DISCRETE TIME ASSET PRICING THEORY - WEEKS 1-2

1. Consumption-Based Model

a. Basic Pricing Equation

b. Marginal Rate of Substitution / Stochastic Discount Factor

c. Consumption-Based Model in Practice

d. Alternative Asset Pricing Models: Overview

2. The Discount Factor

a. Contingent Claims

b. Law of One Price

c. No-Arbitrage and Positive Discount Factors

3. Mean-Variance Frontier and Beta Representations

a. Expected Return - Beta Representations

b. Mean-Variance frontiers

c. Relation between p = E(mx), beta and mean-variance frontiers

4. Implications of Existence and Equivalence Theorems

a. Discount Factors vs. Mean, Variance and Beta

5. Conditioning Information

a. Conditioning Information in Returns

b. Adding Scaled returns

c. Conditional and Unconditional Models

6. Factor Pricing Stories (*)

a. Capital Asset Pricing Model (CAPM)

b. Intertemporal Capital Asset Pricing Model (ICAPM)

c. Comments on CAPM and ICAPM

d. Arbitrage Pricing Theory (APT)

e. ICAPM vs. APT

Part II. INITIAL EMPIRICAL SURVEY -- WEEK 3

1. Return Predictability

2. Present Value Tests

3. Factor Pricing Models

a. The CAPM

b. Chen-Roll-Ross Model

c. Investment and Macroeconomic Factors

d. Book to Market

4. Consumption-Based Model Tests

a. CRRA Utility

b. Durable Goods and Habits

c. State-nonseparabilities

Part III. HANSEN-JAGANNATHAN BOUNDS FOR DIAGNOSING ASSET

PRICING MODELS – WEEK 4

1. The Basic HJ Bound

2. Many Returns-Formulas. Results

4. Beyond Mean and Variance

5. Diagnostic Tests. Comments

7. HJ Bounds with Frictions

8. The Comparison of HJ bounds

Part IV. ESTIMATING AND TESTING DISCRETE-TIME MODELS –WEEK 5

1. General Method of Moments (GMM) Estimation and Testing of Asset Pricing Models

a. GMM in Explicit Discount Factor Models

b. Applying GMM to Linear Factor Models

c. Other Uses of GMM

2. Diagnostic and Specification Calculations (*)

a. Horse Races

b. Prespecified Weighing Matrices

c. Testing Moments

3. Regression-Based Tests (*)

Part V. ASSET PRICING PUZZLES -- WEEKS 6-9

1. The Returns of Stocks and Bonds

2. The Equity Premium Puzzle

3. The Risk-Free Rate Puzzle

4. The Stockholding Puzzle

5. Home Bias and the International Diversification Puzzle

6. Some “Partial” Solutions:

a. “Preference” Solutions (Habits and Durability, “Catching-Up with the Joneses,”

“The Spirit of Capitalism,” Epstein-Zin Recursive Preferences, Campbell-

Cochrane “moving” habits)

b. “Budget Constraints” Solutions (Liquidity Constraints, Borrowing Constraints,

Short-Sale Constraints, Transaction Costs and Incomplete Markets)

c. Individual Heterogeneity

d. The Role of other Assets

7. Some Important Considerations

a. The Horizon of the Analysis

b. Who Holds Financial Assets?

c. The Consumption and Assets of Stockholders

d. Who should hold financial assets (and which ones)?

Part VI. CURRENT AND RECENT TOPICS IN ASSET PRICING FINANCE

– WEEKS 10-12

1. Human Capital Risk and Returns

a. Measurement and Pricing of Human Capital Assets

b. Human Capital and the Market Return

c. Jagannathan-Wang Conditional CAPM with Human Capital

e. Campbell’s Risk and Return

e. Human Capital and Asset Pricing Puzzles

2. Behavioral Finance

a. Behavioral Anomalies, Paradoxes and Human Nature

b. Loss Aversion, Disappointment Aversion, Knightian Uncertainty Aversion

c. Hyperbolic vs. Exponential vs. Endogenous Time Discounting

d. Behavioral Anomalies and Asset Pricing Puzzles

e. Prospect Theory and Asset Prices

3. Robustness in Macroeconomics and Finance.

Part VII. OTHER TOPICS (*)

For example:

1. Financial Structure and Risk Sharing

2. Endogenous Risk and Financial Innovations

3. Globalization and Stock Exchange Competition

(*) Some of these topics may be covered if time allows.

READING LIST

*Abel, Andrew B., “Asset prices under habit formation and catching up with the Joneses,” American

Economic Review Papers and Proceedings, Vol. 80, No. 2, May 1990, pp. 38-42.

Aiyagari, S. Rao and Mark Gertler. “Asset Returns With Transactions Costs And Uninsured Individual Risk,” Journal of Monetary Economics, 1991, 27(3), 311-332.

*Allais, Maurice “Le Comportement de l’Homme Rationnel devant le Risque: Critiques des Postulats et Axioms de l’Ecole Americaine,” Econometrica 21, 503-546.

Allen, F. and D. Gale, 1994, “Limited Market Participation and Volatility of Asset Prices,” American Economic Review 84, 4, 933-955.

*Attanasio, O. P. and G. Weber, 1995, “Is Consumption Growth Consistent with Intertemporal Optimization? Evidence from the Consumer Expenditure Survey,” Journal of Political Economy, 103, 6, 1121-1157.

Bakshi, G., and Z. Chen, 1994, “Baby Boom, Population Aging, and Capital Markets,” Journal of Business, 67, 165-202.

*Bakshi, G., and Z. Chen, 1996, “The Spirit of Capitalism,” American Economic Review, March, 133-157. *Brav, A. and C. Geczy, 1996, “An Empirical Resurrection of the Simple Consumption CAPM with Power Utility,” working paper, University of Chicago.

Burnside, C., 1994, “Hansen-Jagannathan Bounds as Classical Tests of Asset-Pricing Models,” Journal of Business and Economic Statistics, 1994, 12, 1, 57-79.

Barberis, Nicholas, “Investing for the long run when returns are predictable,” University of Chicago,

Center for Research on Security Prices, working paper, No. 439, 1997.

Barberis, Nicholas, 1996, “How Big Are Hedging Demands? Evidence from Long-Horizon Asset Allocation,” unpublished paper, Harvard University, Cambridge, MA.

*Barberis, N., Huang, M. and J. Santos, 1999, “Prospect Theory and Asset Prices,” Forthcoming QJE.

*Barsky, Robert B., Miles S. Kimball, F. Thomas Juster, and Matthew D. Shapiro, “Preference parameters and behavioral heterogeneity: An experimental approach in the health and retirement survey,”

Quarterly Journal of Economics, May 1997.

*Basak, S. and D. Cuoco, 1997, “An Equilibrium Model with Restricted Stock Market Participation,”

Rodney L. White Center for Financial Research, Working Paper 001-97.

*Baxter, Marianne, and Jermann, Urban. “The International Diversification Puzzle Is Worse than You

Think.” American Economic Review, March 1997, 87(1), pp. 170-80.

*Benartzi, S. and R. Thaler, “Myopic Loss Aversion and the Equity Premium Puzzle,” Quarterly Journal of Economics 110, 75-92.

*Blanchard, O. J., 1993, “Movements in the Equity Premium,” Brookings Papers on Economic Activity, 2, 1993, 75-138.

*Bertaut, Carol C. “Who Holds Stock in the U.S.?: An Empirical Investigation,” University of Maryland, Revised December 1992.

*Blume, Marshall E., and Stephen P. Zeldes, “The Structure of Stockownership in the U.S.”, Manuscript, The Wharton School, University of Pennsylvania, March 1993.

Bodie, Zvi, Robert C. Merton and William F. Samuelson. “Labor Supply Flexibility and Portfolio Choice In

A Life Cycle Model,” Journal of Economic Dynamics and Control, 1992, v16 (3/4), 427-450. Breeden, Douglas T. “An Intertemporal Asset Pricing Model with Stochastic Consumption and Investment Opportunities.” Journal of Financial Economics 7 (September 1979): 265-96.

Campbell, John Y.,“Stock returns and the term structure,” Journal of Financial Economics, Vol. 18, June 1987, pp. 373-399.

*________, “Understanding risk and return,” Journal of Political Economy, Vol. 104, April 1996, pp. 298 -345.

________. “A Variance Decomposition for Stock Returns.” Economic Journal 101 (March 1991): 157-79. ________. “Intertemporal Asset Pricing without Consumption Data,” American Economic Review, vol. 83, no. 3, 487-512.

________. “Asset Prices, Consumption and the Business Cycle,” paper prepared from the Handbook on Macroeconomics, edited by J. B. Taylor and M. Woodford.

*Campbell, John Y., and Cochrane, John H. “By Force of Habit: A Consumption-Based Explanation of Aggregate Stock Market Behavior.” December 1999.

*Campbell, John Y., and Mankiw, N. Gregory. “Consumption, Income, and Interest Rates: Reinterpreting the Time Series Evidence.” In NBER Macroeconomics Annual 1989, edited by Olivier J. Blanchard and Stanley Fischer. Cambridge, Mass.: MIT Press, 1989.

*Campbell, John Y., and Shiller, Robert J. “Stock Prices, Earnings, and Expected Dividends.” Journal of Finance 43 (July 1988): 661-76.

Campbell, John Y., and Robert J. Shiller, “The Dividend-Price Ratio and Expectations of Future Dividends and Discount Factors,” Review of Financial Studies, Vol. 1, 1988, pp. 195-227.

*Campbell, J. Y., A. W. Lo and A. C. MacKinlay, 1997, The Econometrics of Financial Markets, Princeton University Press, Princeton, N.J.

Campbell, J. Y. and L. M. Viceira, 1996, “Consumption and Portfolio Decisions When Expected Returns are Time Varying,” NBER Working Paper 5857. Forthcoming QJE 2000.

*Campbell, J. Y. and L. M. Viceira, 1997, “Who Should Buy Long-Term Bonds?,” Mimeo, Harvard University, Cambridge, MA.

*Canner, N., N. G. Mankiw and D. N. Weil, 1997, “An Asset Allocation Puzzle,” American Economic Review, vol. 87, no. 1, 181-191.

Cecchetti, S. G., P. Lam, and N. C. Mark, 1993, “The Equity Premium and the Risk-Free Rate,” Journal of Monetary Economics 31, 21-45.

Chen, Nai-fu; Roll, Richard; and Ross, Stephen A. “Economic Forces and the Stock Market.” Journal of Business 59 (July 1986): 383-403.

Cochrane, John H. “A Cross-Sectional Test of a Production-Based Asset Pricing Model.” Working Paper no. 4025. Cambridge, Mass.” NBER, March 1992.

________. “Permanent and Transitory Components of GNP and Stock Prices.” Quarterly Journal of Economics 109 (February 1994): 241-65.

Cochrane, John H., “Volatility Tests and Efficient Markets: A Review Essay,” Journal of Monetary

Economics, Vol. 27, June 1991a, pp. 463-485.

________, “Explaining the variance of price-dividend ratios,” Review of Financial Studies, Vol. 15,

1991b, pp. 243-280.

*________, “Production-Based Asset Pricing and the Link between Stock Returns and Economic

Fluctuations” Journal of Finance, Vol. 41, March 1991, pp. 207-234.

________, “The Sensitivity of Tests of the Intertemporal Allocation of Consumption to Near Rational Alternatives.” American Economic Review 79, 1989, 319-337.

*________, Asset Pricing, Princeton University Press, 2001.

*Cochrane, John H., and Lars Peter Hansen, “Asset Pricing Lessons for Macroeconomics,” in 1992 NBER Macroeconomics Annual, Olivier Blanchard and Stanley Fischer (eds.), 1992, pp. 1115-1165. Constantinides, George M., “Theory of Valuation: Overview,” in Theory of Valuation: Frontiers of

Modern Financial Theory, Volume I, Sudipto Bhattahcharya and George M. Constantinides (eds.), Totowa NJ: Rowman and Littlefield, 1989, pp. 1-23.

*________, “Habit formation: A Resolution of the Equity Premium Puzzle,” Journal of Political Economy, Vol. 98, June 1990, pp. 519-543.

*Constantinides, George M., and Darrell Duffie, “Asset Pricing with Heterogeneous Consumers,” Journal of Political Economy, Vol. 104, April 1996, pp. 219-240.

*Daniel, Kent and Marshall, David. “The Equity Premium Puzzle and the Risk-Free Rate Puzzle at Long Horizons,” Macroeconomic Dynamics, Vol. 1, No. 1, 1997, pp. 452-484.

Deaton, Angus S., 1991, “Saving and Liquidity Constraints,” Econometrica vol. 59, no. 5, 1221-1248. Deaton, Angus S., Understanding Consumption, New York: Oxford University Press, 1992.

Deaton, Angus, and Christina Paxson, “Intertemporal Choice and Inequality,” Journal of Poliltical

Economy, Vol. 102, June 1994, pp. 437-467.

De Santis, Giorgio. “Volatility Bounds for Stochastic Discount Factors: Tests and Implications

for International Financial Markets.” Ph. D. Dissertation, University of Chicago, 1993.

*Epstein, Larry G., and Stanley E. Zin, “Substitution, Risk Aversion and the Temporal Behavior of Asset Returns,” Journal of Political Economy, Vol. 99, April 1991, pp. 263-286.

Epstein, Larry G., and Zin, Stanley E. “Substitution, Risk Aversion, and the Temporal Behavior of Consumption and Asset Returns: A Theoretical Framework.” Econometrica 57 (July 1989): 937-69. Estrella, Arturo, and Hardouvelis, Gikas A. “The Term Structure as a Predictor of Real Economic Activity.”

Journal of Finance 46 (June 1991): 555-76.

Fama, Eugene F. “Multiperiod Consumption-Investment Decisions.” American Economic Review 60 (March 1970): 163-74.

________. “Efficient Capital Markets: II.” Journal of Finance 46 (December 1991): 1575-1617.

Fama, Eugene F., and French, Kenneth R. “Dividend Yields and Expected Stock Returns.” Journal of Financial Economics 22 (October 1988): 3-25.

________. “Permanent and Temporary Components of Stock Prices.” Journal of Political Economy 96 (April 1988): 246-73.

________. “Business Conditions and Expected Returns on Stocks and Bonds.” Journal of Financial Economics 25 (November 1989): 23-49.

*________. “The Cross-Section of Expected Stock Returns.” Journal of Finance 47 (June 1992): 427-65. ________. “Common Risk Factors in the Returns on Stocks and Bonds.” Journal of Financial Econ. 33 (February 1993): 3-56.

Fama, Eugene F., and Schwert, G. William. “Asset Returns and Inflation.” Journal of Financial Economics

5 (November 1977): 115-46.

________. “Human Capital and Capital Market Equilibrium.” Journal of Financial Economics 4 (January 1977): 95-125.

Ferson, Wayne E., 1993, Theory and Empirical Testing of Asset Pricing Models, manuscript in preparation for Finance, North Holland.

Ferson, Wayne E., and Harvey, Campbell R. “The Variation of Economic Risk Premiums.” Journal of Political Economy 99 (April 1991): 385-415.

*Ferson, Wayne E., and George Constantinides, “Habit Persistence and Durability in Aggregate

Consumption: Empirical tests,” Journal of Financial Economics, Vol. 29, October 1991, pp. 199-240. *Gallant, Ronald A., Lars P. Hansen and George Tauchen, 1990, “Using Conditional Moments of Asset Payoffs to Infer the Volatility of Intertemporal Marginal Rates of Substitution,” Journal of

Econometrics 45, 141-179.

Friedman, Milton, 1957, A Theory of the Consumption Function, Princeton University Press, New Jersey. Friend, Irwin, and Marshall E. Blume, “The Demand for Risky Assets,” American Economic Review, Vol. 55, December 1975, pp. 900-922.

Grossman, S. J., and G. Laroque, 1990, “Asset Pricing and Optimal Portfolio Choice in the Presence of Illiquid Durable Consumption Goods,” Econometrica, Vol. 58, No. 1.

Grossman, S. J., A. Melino & R. J. Shiller (1987) Estimating the continuous-time consumption-based asset-pricing model. Journal of Business and Economic Statistics5, 315-327

Grossman, Sanford J., and Shiller, Robert J. “The Determinants of the Variability of Stock Market Prices.”

American Economic Review Papers and Proceedings 71 (May 1981): 222-27.

*Guiso, L., T. Jappelli and D. Terlizzese, 1996, “Income Risk, Borrowing Constraints, and Portfolio Choice,” American Economic Review vol. 86, no. 1, 158-172.

*Gul, Faruk, “A Theory of Disappointment Aversion,” Econometrica 59, 1991, 667-686.

Hagiwara, M. and M. A. Herce, 1997, “Risk Aversion and Stock Price Sensitivity to Dividends,” American Economic Review, 87, 4, 738-745.

*Haliassos. M. and C. C. Bertaut, 1995, “Why Do So Few Hold Stocks?,” Economic Journal, 1110-1129. *Hall, Robert E. “Intertemporal Substitution in Consumption.” Journal of Political Economy 96 (April 1988): 339-57.

*Hansen, Lars Peter. “Large Sample Properties of Generalized Method of Moments Estimators.”

Econometrica 50 (July 1982): 1029-54.

*Hansen, Lars Peter, and Singleton, Kenneth J. “Stochastic Consumption, Risk Aversion, and the Temporal Behavior of Asset Returns.” Journal of Political Economy 91 (April 1983): 249-65.

Hansen, L. P. and K. J. Singleton, 1982, “Generalized Instrumental Variables Estimation of Nonlinear Rational Expectations Models,” Econometrica, 50, 5, 1269-1286.

*Hansen, Lars P. and Scott F. Richard, 1987, “The Role of Conditioning Information in Deducing Testable Restrictions Implied by Dynamic Asset Pricing Models,” Econometrica 55, 587-613.

Hansen, Lars Peter; Heaton, John; and Jagannathan, Ravi. “Assesing Specification Errors in Stochastic Discount Factor Models.” Journal of Finance, 52(2), June 1997, 557-590.

*Hansen, Lars Peter, and Jagannathan, Ravi. “Implications of Security Market Data for Models of Dynamic Economies.” Journal of Political Economy 99 (April 1991): 225-62.

*He, Hua and David M. Modest (1995) “Market Frictions and Consumption-Based Asset Pricing.” Journal of Political Economy 103, 94-117.

*Heaton, John C., “An Empirical Investigation of Asset Pricing with Temporally Dependent Preference

Specifications,” Econometrica, Vol. 63, May 1995, pp. 681-717.

Heaton, J. and D. Lucas, 1995, “The Importance of Investor Heterogeneity and Financial Market Imperfections for the Behavior of Asset Prices” Carnegie-Rochester Series in Public Policy, 1-38. Heaton, J. and D. Lucas, 1997, “Savings Behavior and Portfolio Choice; Which Risks Matter?,”

manuscript, Northwestern University Kellogg Graduate School of Management, Evanston, IL.

*Heaton, John, and Deborah J. Lucas, “Evaluating the Effects of Incomplete Markets on Risk Sharing and Asset Pricing,” Journal of Political Economy, Vol. 104, June 1996, pp. 443-487.

*Jagannathan, R. and N. Kocherlakota, 1996, “Why Should Older People Invest Less in Stocks Than Younger People?,” Federal Reserve Bank of Minneapolis Quarterly Review vol. 20, no. 3, pp. 11-23. *Jagannathan, Ravi, and Z. Wang, “The Conditional CAPM and the Cross-Section of Expected Returns,”

Journal of Finance, Vol. 51, March 1996, pp. 3-53. [Updated in Staff Report, No. 208, Federal

Reserve Bank of Minneapolis, 1997.]

*Kahneman, D. and A. Tversky, “Prospect Theory: An Analysis of Decision Under Risk,” Econometrica 47, 1979, 263-291.

Kennickell, A. B. and J. Shack-Marquez, “Changes in Family Finances from 1983 to 1989: Evidence from the Survey of Consumer Finances,” Federal Reserve Bulletin, January 1992.

Kennickell, A. B., M. Starr-McCluer, and A. E. Sunden, 1997, “Family Finances in the U.S.: Recent Evidence from the Survey of Consumer Finances,” Federal Reserve Bulletin, January, 1-24.

*Kocherlakota, Narayanna R., “The Equity Premium: It’s Still a Puzzle,” Journal of Economic Literature, Vol. 34, March 1996, pp. 42-71.

Kocherlakota, Narayana R. “On Tests of Representative Consumer Asset Pricing Models.” Journal of Monetary Economics 26 (October 1990): 285-304.

*Laibson, David I. “Golden Eggs and Hyperbolic Discounting,” Quarterly Journal of Economics 112,

1997, 443-477.

Lintner, John. “The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets.” Review of Economics and Statistics 47 (February 1965): 13-37.

Lucas, Deborah J., “Asset Pricing with Undiversifiable Income Risk and Short-Sale Constraints: Deepening the Equity Premium Puzzle,” Journal of Monetary Economics, Vol. 34, December 1994, pp. 325-341. *Lucas, Robert E., “Asset Prices in an Exchange Economy.” Econometrica 46, November 1978, 1429-45. *Luttmer, Erzo G.J. “Asset Pricing in Economies with Frictions.” Econometrica, 1996.

*Luttmer, Erzo G.J. “What Level of Fixed Costs Can Reconcile Consumption and Stock Returns?” Journal of Political Economy, forthcoming, 2000.

*Machina, Mark J. “Choice Under Uncertainty: Problems Solved and Unsolved,” Journal of Economic Perspectives 1, 1987, 121-154.

Mankiw, N. Gregory, and Shapiro, Matthew D. “Risk and Return: Consumption Beta versus Market Beta.”

Review of. Economics and Statistics. 68 (August 1986): 452-59.

Mankiw, N. Gregory, “The Equity Premium and the Concentration of Aggregate Shocks,” Journal of

Financial Economics, Vol. 17, September 1986, pp. 211-219.

*Mankiw, N. Gregory, and Stephen P. Zeldes, “The Consumption of Stockholders and Non-stockholders,”

Journal of Financial Economics, Vol. 29, March 1991, pp. 97-112.

Mayers, David. “Nonmarketable Assets and Capital Market Equilibrium under Uncertainty.” In Studies in the Theory of Capital Markets, edited by Michael C. Jensen. New York: Praeger, 1972.

*Mehra, Rajnish, and Edward Prescott, “The Equity Premium: A Puzzle,” Journal of Monetary Economics, Vol. 15, March 1985, pp. 145-161.

*Melamed, N. and K.M. Lim, 2001. “Prospect Theory and Asset Allocation,” mimeo, Brown University. Merton, R. C., 1969, “Lifetime Portfolio Selection under Uncertainty: The Continuous-Time Case,” Review of Economics and Statistics, 51, 247-257.

Merton, Robert C., “An Intertemporal Capital Asset Pricing Model,” Econometrica, Vol. 41, September

1973, pp. 867-887.

*Merton, R. C. (1971) “Optimum Consumption an Portfolio Rules in a Continuous-Time Model.” Journal of Economic Theory3, 373-413.

Ogaki, Masao. “Generalized Method of Moments: Econometric Applications.” In Econometrics, edited by

G. S. Maddala, C. R. Rao, and H. D. Vinod. Handbook of Statistics, vol. 11. Amsterdam: North-

Holland, 1993.

Newey, Whitney K. and Kenneth D. West, 1987, “A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Cinsistent Covariance Matrix,” Econometrica 55, 703-708

*Palacios-Huerta, I. “An Empirical Analysis of the Risk Properties of Human Capital Assets,” American Economic Review, forthcoming, 2002.

________. 2000, “What Determines the Size of the Human Capital Premium?,” Mimeo, Brown University. ________. 1999, “The Aversion to the Sequential Resolution of Uncertainty,” Journal of Risk and

Uncertainty 18, 1999, 249-69.

________. 2001, “The Human Capital of Stockholders and the International Diversification Puzzle,”

Journal of International Economics, forthcoming.

Poterba, James, and Lawrence J. Summers, “Mean Reversion in Stock Prices: Evidence and Implications,”

Journal of Financial Economics, Vol. 22, October 1988, pp. 27-59.

Porterba, J. M. and A. A. Samwick, “Stock Ownership Patterns, Stock Market Fluctuations, and Consumption,” Brookings Papers on Economic Activity, 1995:2, 295-372.

*Rabin, Matthew, 1998, “Psychology and Economics,” Journal of Economics Literature 36, 11-46.

*Rabin M. and J. Scharg, 1999, “First Impressions Matter: A Model of Confirmatory Bias,” Quarterly

Journal of Economics 114, 37-82.

*Rietz, Thomas A., “The Equity Risk Premium: A Solution,” Journal of Monetary Economics, Vol. 22,

July 1988, pp. 117-131.

*Roll, Richard R. “A Critique of the Asset Pricing Theory’s Tests: Part I: On Past and Potential Testability of the Theory.” Journal of. Financial Economics 4 (March 1977): 129-76.

Roll, Richard R., and Ross, Stephen A. “An Empirical Investigation of the Arbitrage Pricing Theory.”

Journal of Finance 35 (December 1980): 1073-1103.

Ross, Stephen A. “The Arbitrage Theory of Capital Asset Pricing.” Journal of Economic Theory 13 (December 1976): 341-60.

*Samuelson, Paul A. “Risk and Uncertainty: A Fallacy of the Large Numbers,” Scientia 98, 108-163.

*Scheinkman, Jose A., and Weiss, Laurence. “Borrowing Constraints and Aggregate Economic Activity.”

Econometrica 54 (January 1986): 23-45.

Sharpe, William. “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk.”

Journal of Finance 19 (September 1964): 425-42.

*Shiller, Robert J., “Consumption, Asset Markets, and Macroeconomic Fluctuations,” Carnegie Rochester Conference Series on Public Policy, Vol. 17, Autumn 1982, pp. 203-238.

Sundaresan, Suresh M. “Intertemporally Dependent Preferences and the Volatility of Consumption and Wealth.” Review Financial Studies 2, no. 1 (1989): 73-89.

Telmer, Chris I., “Asset pricing puzzles and incomplete markets,” Journal of Finance, Vol. 48, December 1993, pp. 1803-1832.

*Tesar, Linda L. and Ingrid M. Werner, 1992 “Home Bias and the Globalization of Security Markets,”

NBER Working Paper No. 1224.

*Vissing-Jorgensen, Annette, “Limited Stock Market Participation,” Department of Economics, MIT

and University of Chicago, 1998.

*Weil, Philippe, “The Equity Premium Puzzle and the Risk-Free Rate Puzzle,” Journal of Monetary Economics, Vol. 24, November 1989, pp. 401-421.

*Zeldes, Stephen P. “Consumption and Liquidity Constraints: An Empirical Investigation.” Journal of Political Economy 97 (April 1989): 305-46.

厦门大学研究生课程教学大纲与教学计划

厦门大学研究生课程教学大纲与教学计划学院经济学院系(所)专业 课程名称(中文)高级金融经济学 课程名称 (英文) Advanced Econometrics 课程编码周学时 4 学 分 3 总学时56 开课对象学院硕、博研究生 任课教师 及职称 周颖刚教授;林娟助理教授 先修 课程 与 预备 知识 高级微观经济学I,高级宏观经济学I,微积分,概率论与数理统计 课程目标本课程旨在为经济学院各专业一年级研究生介绍现代金融学理论的微观基础。通过本课程的学习,学生将掌握金融学的两种主要研究方法:均衡分析法和无套利分析法,并掌握如何运用这两种方法对金融资产进行定价。 教材与主要参考书目教材:Jean-Pierre Danthine and John B. Donaldson, 2005, Intermediate Financial Theory (2nd ed), Elsevier Academic Press. 主要参考书: C.F. Huang and R. Litzenberger, 1988, Foundations for Financial Economics, Prentice Hall. LeRoy, Stephen F. and Jan Werner, 2001,Principles of Financial Economics, Cambridge University Press, Cambridge, UK. J. Campbell, A. Lo, A. MacKinlay, 1996, The Econometrics of Financial Markets, Princeton University Press. D. Duffie, 2001, Dynamic Asset Pricing Theory 3rd edition, Princeton University Press. J. Cochrane, 2001, Asset Pricing, Princeton University Press. 主要内容提要(请按章节填写) 本课程主要介绍资产定价和资产组合选择的相关内容。课程涵盖的主要内容包括:不确定性条件下消费者的决策(第三章),风险厌恶与投资决策(第四、五、六章),资本资产定价模型(第七章),Arrow-Debreu定价理论(第八、十章)以及套利定价理论(第十三章)等等。 教学进度安排 时间教学内容主讲人教学方式备注 第1周第1章:金融市场与金融机构的角色 第2章:资产定价面临的挑战 第3章:风险条件下的决策理论 周颖刚课堂讲授

金融经济期末练习题教材《金融经济学》杨云红

《金融经济学》期末复习题 一、单项选择题 1. 不具有资本市场的个体的消费和投资法则是(A )。 A.MRT=MRS B.MRT>MRS C.MRT 金融计量学 教学大纲 基本信息 1.课程类型:专业必修课 2.学时:48 3.学分:3 4.授课对象:金融学本科生 课程简介 本课程是金融学和金融工程专业本科生的学科基础课,是建立在经济、统计学和数理统计的基础上的一门重要的独立学科,主要为后续的专业课和专业选修课奠定金融学定量分析和实证研究的方法论基础。金融计量学结合数量方法来对金融问题进行认识分析,并辅助于计算机专门软件,具有较强的应用性和可操作性。本课程主要介绍了金融计量学的一般概念及工作步骤、模型估计的基本方法、模型检验与修正方法,典型计量经济模型专题讨论、联立方程组模型的基本知识(包括模型的识别、估计、检验及应用)、计量经济模型的应用案例。 课程目标 金融计量学是在对社会经济现象作定性分析的基础上,探讨如何运用数学模型方法定量分析和描述具有随机性特征的经济变量关系的经济学分支,是金融学本科专业的学科基础课程。教学的主要目的在于向学生介绍现代金融计量学的基础理论、模型和方法,培养学生在经济金融理论的基础上,借助计量分析软件建立金融计量学模型的能力,拓宽学生分析、研究现实经济金融问题的思路,增强学生的数量分析和实际动手能力,从而为对我国金融学理论研究与实证研究打下坚实的基础。 课程内容大纲 其主要内容可以分为:第一部分是金融计量学基础,主要包括一元线性回归模型、多元线性回归模型、放宽基本假定后的回归模型、虚拟变量模型、非线性 模型等内容;第二部分是金融时间序列模型,主要包括单位根检验、自回归移动平均(ARMA)模型、协整检验、修正误差模型(ECM)、广义自回归条件异方差(GARCH)模型等内容;以及金融计量学的应用实例,主要向学生介绍国内外学者相关的金融计量实证研究。 第一单元:绪论(建议学时数:3学时) 【学习目的和要求】 1.知识掌握:本单元是课程的纲。通过教学,要求学生达到:了解金融计量经济学的基本概念;了解金融计量经济学的内容体系,以及本课程涉及的内容;理解计量经济学的是一门经济学科,以及它在经济学科中的地位;掌握金融计量经济学的主要应用;重点掌握建立与应用经典计量经济学模型的工作步骤,以及在每一步骤中应注意的关键。 2.能力培养:帮助学生理解金融计量经济学的基本概念、金融计量经济学的内容体系、金融计量经济学的主要应用及本课程涉及的内容;通过本单元的学习,使学生掌握建立金融计量经济模型的步骤和要点、培养学习金融计量经济学的兴趣。 3.教学方法:讲授法,练习法 【重点】本单元概括介绍计量经济学这一学科,重点使学生了解金融计量经济学的有关基本概念、研究对象、在整个经济学科中的地位、应用领域和建模步骤,对本课程的全貌有一个基本的认识,是本课程的总纲。 【难点】经济变量、模型、计量经济模型、样本、散点图、数据的类型等几个基本概念。 第二单元:简单线性回归模型(建议学时数:10学时) 【学习目的和要求】 1.知识掌握:要求学生了解回归分析与回归函数,掌握OLS法的基本原理以及基本假定,熟练掌握一元线性回归模型的参数估计、理解拟合优度的度量,掌握回归系数的区间估计和假设检验,理解回归模型的预测。 2.能力培养:通过本章的学习,要求掌握简单线性回归模型的理论与方法;会运用上述理论与方法对具有一个变量的简单实际经济问题进行实证研究,使学生掌握一元线性回归模型参数估计和统计检验的Eviews软件实现。 3.教学方法:讲授法,案例分析法,理论联系实际 【重点】回归分析与回归函数、简单线性回归模型的参数估计 【难点】OLS法的基本原理及其假定 第三单元:多元线性回归模型(建议学时数:8学时) 【学习目的和要求】 1.知识掌握:了解多元线性回归模型及其古典假定,理解系数的估计误差与 金融经济学总复习 什么是金融经济学? 金融经济学是一门研究金融资源有效配置的科学,它所要回答的问题是,商品经济的价值规律是否还能完全指导所有的经济主体(个人、机构、企业和政府等)在参与金融活动中所做的决策。它在微观经济学的基本框架内发展了金融理论的主要思想,并以此思想来观察金融活动参与者的行为和他们之间的相互作用,从中探索金融交易过程中所蕴涵的经济学的普遍规律。 ?所研究的核心问题是不确定性金融市场环境下的金融决策和资产定价。 金融产品是指在金融市场交易的有价证券,如银行存单、票据、债券、股票以及各种衍生证券等;或称之为金融工具,实际上金融工具可以理解为市场普遍接受并大量交易的标准化金融产品。 金融产品(证券)的特殊性 ?对未来价值的索偿权:即购买并持有一项金融商品,取得了对该项商品未来收入现金流的所有权。 ?风险性和不确定性 ?由信息决定价格 金融产品的现金流特性 流动性——是指金融商品的变现能力和可交易程度 收益性——是指预期收益,是未来各种可能情况下实际发生的收益的统计平均收益 风险性——实际发生的收益对预期收益(即平均值)的偏离程度,用收益的方差或标准差度量,且二者都是统计平均值 金融决策分析的三大原理或三大支柱 ?货币的时间价值原理:是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。 ?资产价值评估原理:一价原则 ?风险与收益权衡原理 金融经济学的研究内容 三个核心问题 1.不确定性条件下经济主体跨期资源配置的行为决策; 2.作为经济主体跨期资源配置行为决策结果的金融市场整体行为,即资产定价和衍生金融资产定价; 3.金融资产价格对经济主体资源配置的影响,即金融市场的作用和效率。 三大基础理论体系 (1)个体的投资决策及资产组合理论:证券组合理论 (2)公司融资决策理论:MM定理 (3)资本市场理论:EMH 金融经济学分析方法:绝对定价法与相对定价法 绝对定价根据金融工具未来的现金流特征,运用恰当的贴现率将现金流贴现成现值,该现值即绝对定价法要求的价格。优点:比较直观,便于理解普遍使用;缺点:金融工具(特别是股票)未来的现金流难以确定;恰当的贴现率难以确定 相对定价法:是利用基础产品价格与衍生品价格之间的内在关系,直接根据基础产品价格求出衍生品价格。优点:定价公式没有风险偏好等主管变量,容易测度;贴近市场 ①均衡定价法则: 在给定交换经济、初始财富、经济主体的偏好和财富约束下的期望效用最大、市场完全竞争等条件下,当每个投资者预期效用最大化、没有动力通过买卖证券增加自己的效用时,市场达到均衡,此时的证券价格是均衡价格。均衡定价的经典模型:CAPM ②套利定价法则 通过市场上其它资产的价格来推断某一资产的价格,其前提条件是完美的证券市场不存在套利机会。如果两种期限相同的证券能够在未来给投资者提供同样的收益,那么在到期之前的任何时间,两种证券的价格一定相等,即所谓的“一价原则”。 学习经济学金融学经典著作推荐(转贴)[复制链接] sosocoo 著名教授 签到 68 帖子 531 积分 2371 金币 34 学术水平 15 热心指数 48 下载流量(k) 1664694 ?串个门 ?加好友 ?打招呼 ?发消息 电梯直达 1# 发表于 2011-6-30 12:08:19 |只看该作者|倒序浏 览 统计学基础部分 1、《统计学》《探索性数据分析》David Freedman等, 中国统计(统计思想讲得好) 2、Mind on statistics 机械工业(只需高中数学水平) 3、Mathematical Statistics and Data Analysis 机械工业 (这本书理念很好,讲了很多新东西) 4、Business Statistics a decision making approach 中 国统计(实用) 5、Understanding Statistics in the behavioral science 中国统计 回归部分 1、《应用线性回归》中国统计(蓝皮书系列,有一定 的深度,非常精彩) 2、Regression Analysis by example,(吸引人,推导 少) 3、《Logistics回归模型——方法与应用》王济川郭志 刚高教(不多的国内经典统计教材) 多元 1、《应用多元分析》王学民上海财大(国内很好的多 元统计教材) 2、Analyzing Multivariate Data,Lattin等机械工业(直 观,对数学要求不高) 3、Applied Multivariate Statistical Analysis,Johnson & Wichem,中国统计(评价很高) 北京物资学院经济系 金融学本科专业建设发展规划 随着我国加入世贸组织服务贸易总协定后,金融业不断发展和开放,金融业竞争日益激烈,我国金融市场对金融人才的需求在数量和质量上都有很大的提高,为了适应这一市场要求,我院适时开办了金融学专业。作为学院一个新设重要专业,在很多方面需要规划与建设以及大量资金投入,以适应竞争需要和社会发展要求,实现专业培养目标。为此,特制定北京物资学院金融学本科专业建设与发展规划。 一、培养目标和培养方案 金融学专业性强,但也要遵循厚基础、宽口径的本科教育指导思想。厚基础是指本专业毕业生金融学基础理论功底较为扎实,宽口径则是指他们具有完整的、合理的知识结构。因此其培养目标就是通过本科阶段的学习,使同学们具有较为扎实的经济理论和金融学功底,具有完整的、合理的知识结构、较高的数学和外语水平、较强的计算机应用能力以及运用现代科学技术进行调查、分析和研究的能力。具体目标是: 第一,能在银行、证券、投资、保险、信托、租赁及其他企业从事相关工作的应用型专门人才; 第二,能胜任政府部门和其他经济管理部门工作的复合型人才; 第三,达到硕士研究生入学水平并能向更高理论层次发展的人才。 随着市场经济的发展和经济的全球化趋势,我们培养出来的人才应该不仅具有深厚的理论基础,而且要有广泛的知识面和灵活的适用性。经济和社会的发展日新月异,金融学专业的人才培养规格也应该做出相应的调整。比如,适应产业升级和第三产业尤其是金融、保险、投资、咨询等产业的迅猛发展,应该加大应用型人才的培养力度;适应在华外资企业、国内企业集团涉外机构的发展需要,加强有国际交往能力的外向型人才的培养;适应于加入WTO的需要,加强经济、管理、法律、信息等复合型人才的设计和培养。 根据金融学专业的人才培养目标,特此制定了金融学专业培养方案。具体内容见附件。 二、学科建设 目前金融学专业的招生规模为每届两个班共60人,2004年秋季开始招生。计划3年内扩大到6个班,总计180人。 三、师资队伍条件 教师是高校教学活动的主导力量,是深化教学改革,提高教学质量的关键,师资队伍的建设是我们的一项重要任务。目前,虽然金融学专业的师资综合素质较高,能力较强。但还没有形成较有权威影响的学科带头人。 因此,如何加强师资,培养学科带头人,是未来几年金融学专业师资队伍建设的关键。根据学院的整体规划,2008年全院具有正高职的教师应该达到60人,如果按照25个专业计算,每个专业应该有2-3名正教授。金融学专业,现有教师中2006年前可培养出1-2名教授,但还需要有在全国有权威影响的学科带头人。 金融学专业共有专业教师8名,其中副教授4名,讲师3名,助教1名,具有 曼昆《经济学原理(宏观经济学分册)》(第版)核心讲义(第章--储蓄、投资和金融体系) ————————————————————————————————作者:————————————————————————————————日期: 第26章储蓄、投资和金融体系 跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。 以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。 一、美国经济中的金融机构 金融体系(financialsystem)是指经济中促使一个人的储蓄与另一个人的投资相匹配的一组结构。金融体系由帮助协调储蓄者与借款者的各种金融机构组成。金融机构可以分为两种类型——金融市场和金融中介机构。 1.金融市场 金融市场(financial markets)是储蓄的人可以借以直接向想借款的人提供资金的机构。经济中两种最重要的金融市场是债券市场和股票市场。 (1)债券市场 债券(bond)是规定借款人对债券持有人负有债务责任的证明。 债券就是借据(IOU),规定了贷款偿还的时间,称为到期日,以及在贷款到期之前定期支付的利息的比率。 在美国经济中有几百万种表面上不同的债券,这些债券由于三个重要特点而不同。 ①第一个特点是债券的期限——债券到期之前的时间长度。一些债券是短期的,也许只有几个月,而另一些债券的期限则长达30年。(英国政府甚至发行了永不到期的债券,称为永久债券。这种债券永远支付利息,但从不偿还本金。)债券的利率部分取决于它的期限。长期债券的风险比短期债券大,因为长期债券持有人要等较长时间才能收回本金。如果长期债券持有人在到期日之前需要钱,他只能把债券卖给其他人,也许还要以低价出卖,此外别无选择。为了补偿这种风险,长期债券支付的利率通常高于短期债券。 ②第二个重要特点是它的信用风险——借款人不能支付某些利息或本金的可能性。这种不能支付称为拖欠。借款人可以通过宣布破产来拖欠他们的贷款。当债券购买者觉察到拖欠的可能性很高时,他们就需要高利率来补偿这种风险。由于一般认为美国政府有安全的信用风险,所以政府债券倾向于支付低利率。而财务状况不稳定的公司通过发行垃圾债券来筹集资金,这种债券支付极高的利率。债券购买者可以通过各种私人机构(如标准普尔公司)的核查来判断信用风险,这些机构可以评定不同债券的信用风险。 ③第三个重要特点是它的税收待遇——税法对待债券所赚到的利息的方式。大多数债券的利息是应纳税收入,因此债券所有者必须将一部分利息用于交纳所得税。与此相反,当州政府和地方政府发行市政债券时,这种债券的所有者不用为利息收入支付联邦所得税。由于这种税收利益,州政府和地方政府发行的债券支付的利率低于公司或联邦政府发行的债券。 (2)股票市场 ①股票 股票(stock)是企业部分所有权的索取权。出售股票来筹资称为股本筹资,而出售债券筹资称为债务筹资。虽然公司既可以用股本筹资的方式也可以用债务筹资的方式为新投资筹资,但股票与债券的差别是很大的。公司股票的所有者是公司的部分所有者,而公司债券的所有者是公司的债权人。如果该公司的利润极为丰厚,股票持有者就享有这种利润的利益, 金融经济学 名词解释 自然状态:特定的会影响个体行为的所有外部环境因素。 自然状态的信念:个体会对每一种状态的出现赋予一个主观的判断,即某一特定状态s出现的概率P。 期望效用原则:人们在投资决策时不是用“钱的数学期望”来作为决策准则,而是用“道德期望”来行动的。而道德期望并不与得利多少成正比,而与初始财富有关。即人们关心的是最终财富的效用,而不是财富的价值量,而且,财富增加所带来的边际效用(货币的边际效用)是递减的。 效用函数的定义:不确定性下的选择问题是其效用最大化的决定不仅对自己行动的选择,也取决于自然状态本身的选择或随机变化。 公平博彩:指不改变个体当前期望收益的赌局,如一个博彩的随机收益为ε,期望收益为E(ε)=0,我们就称其为公平博彩。 效用函数的凸凹性的局部性质:经济行为主体效用函数的凸凹性实际上是一种局部性质。即一个经济主体可以在某些情况下是风险厌恶者,在另一种情况下是风险偏好者。效用函数是几个不同的部分组成。在人们财富较少时,部分投资者是风险厌恶的;随着财富的增加,投资者对风险有些漠不关心;而在较高财富水平阶段,投资者则显示出风险偏好。 确定性等价值:是指经济行为主体对于某一博彩行为的支付意愿。即与某一博彩行为的期望效用所对应的数学期望值(财富价值)。 风险溢价:是指风险厌恶者为避免承担风险而愿意放弃的投资收益。或让一个风险厌恶的投资者参与一项博彩所必需获得的风险补偿。 阿罗-普拉特定理:对于递减绝对风险厌恶的经济主体,随着初始财富的增加,其对风险资产的投资逐渐增加,即他视风险资产为正常品;对于递增绝对风险厌恶的经济主体,随着初始财富的增加,他对风险资产的投资减少,即他视风险资产为劣等品;对于常数绝对风险厌恶的经济行为主体,他对风险资产的需求与其初始财富的变化无关。 相对风险厌恶的性质定理:对于递增相对风险厌恶的经济主体,其风险资产的财富需求弹性小于1(即随着财富的增加,投资于风险资产的财富相对于总财富增加的比例下降);对于递减相对风险厌恶的经济行为主体,风险资产的财富需求弹性大于1;对于常数风险厌恶的经济行为主体,风险资产的需求弹性等于1。 (均值-方差)无差异曲线:对一个特定的投资者而言,任意给定一个证券组合,根据他对期望收益率和风险的偏好态度,按照期望收益率对风险补偿的要求,可以得到一系列满意程度相同的(无差异)证券组合。所有这些组合在均值方差(或标准差)坐标系中形成一条曲线,这条曲线就称为该投资者的均值-方差无差异曲线。 有效集,有效前沿(边界):同时满足在各种风险水平下,提供最大预期收益和在各种预期收益下能提供最小风险这两个条件就称为有效边界。 分离定理:在存在无风险资产与多个风险资产的情况下,投资者在有关多个风险资产构成的资产组合的决策(投资决策)与无风险资产与风险资产构成的资产组合比例的决策(金融决策)是分离的。 有效组合前沿:期望收益率严格高于最小方差组合期望收益率的前沿边界称为有效组合前沿。 两基金分离定理:在所有风险资产组合的有效组合边界上,任意两个分离的点都代表两个分离的有效投资组合,而有效组合边界上任意其它的点所代表的有效投资组合,都可以由这两个分离的点所代表的有效组合的线性组合生成。 1、请阐述金融学在资源配置效率方面关注的焦点。(5分) 金融学关注的焦点是金融市场在资源配置中的作用和效率。在微观层面,配置效率关注的是经济参加者如何使用他们所拥有的资源来最优的满足他们的经济需要。在宏观层面,配置效率关注的是稀缺资源如何流向最能产出价值的地方。 2、金融经济学关心的三个主要问题是什么(5分) (1)个体参与者如何做出金融决策,尤其是在金融市场中的交易决策(2)个体参与者的这些决策如何决定金融市场的整体行为,特别是金融要求权的价格(3)这些价格如何影响资源的实际配置。 3、解释信息不对称下的逆向选择和道德风险,(4分)并举例。(2分) 逆向选择:是指在买卖双方信息不对称的情况下,差的商品必将把好的商品驱逐出市场的现象 举例:二手车市场 道德风险:是指个人在获得保险公司的保险后,降低防范意识而采取更冒险的行为,使发生风险的概率增大的动机。 举例:保险公司(家庭财产险) 4、解释偏好及其应满足的条件,偏好的基本假设有哪些(6分)经济学家采用效用函数分析偏好有哪些好处(2分)P13 偏好就是参与者对所有可能消费计划的一个排序。 偏好是C 上的一个二元关系,表示为≥,它满足:①完备性:a ,b ∈C ,a ≥b 或b ≥a ,或两者都成立;②传递性:a ≥b 且b ≥c ,则a ≥c 。 基本假设:①不满足性:如果a>b,那么a ﹥b ;②连续性:c ∈C ,集合{a ∈C :a ≥c }和{b ∈C :b ≥c }是闭的;③凸性:a ,b ∈C 以及a ∈(0,1),如果a ﹥b ,那么aa+(1-a )b ﹥b 。 效应函数作为偏好的描述处理起来更为方便,更加易于分析。 5、在课程第二章中,我们是如何对一个经济体进行描述和定义的。(5分)假定在这样一个经济体中,有现在和未来两个时期,第k 个消费者的效用函数为01(,)k k k U c c ,现在和未来拥有的禀赋为01(,)k k e e ,证券市场结构为X ,价格为S ,假设消费者对证券持有量的选择为 ,请描述消费者的消费计划集,(2分)并给出 《金融经济学》教学大纲 一、课程目的与任务: 金融经济学是关于金融市场的经济学,主要研究金融市场的均衡条件下金融资产的定价问题。微观经济学解决了一般商品市场均衡的存在性和惟一性问题,而金融经济学则解决了具有不确定性特性的金融市场均衡的存在性和惟一性。所以,金融经济学属于理论经济学的范畴,是金融学的经济学理论基础,在金融学科体系层次中具有经济学教学层次中微观经济学的地位。 通过本课程学习,要求学生理解金融市场存在的意义,掌握确定现金流和不确定现金流的金融资产的利率决定理论,也就是利率的期限结构理论、资本资产定价理论、套利定价理论、期权定价理论等现代金融理论。 二、教学内容: 包括导言、第1至7章。 导言: 1、金融经济学的研究对象 金融资产的定价公式 2、金融经济学课程结构 第一章:资本市场、消费和投资 金融市场存在的意义。(1.1~1.2) 1)两时期(现在和将来)纯交换经济分析框架:现在的货币与未来的货币的交换(生产投资、证券投融资) 2)经济行为主体的效用最大化下的消费策略问题 第二章:固定收入证券和利率的期限结构 给未来现金流确定的证券(即国债)定价。 1、国债的价格,到期收益率,名义年化利率 2、现货利率与远期利率 现货利率曲线 3、利率的期限结构理论:无偏期望、易变性偏好、市场分割 第3~7章,给未来现金流不确定的证券定价 第三章:不确定下的选择理论 3.1~3.6 1、不确定条件下的偏好关系与期望效用函数 期望效用表达定理及阿莱悖论 2、个体风险厌恶与效用函数的形式 第四章:均值——方差分析 均值—方差分析框架的由来。(4.1~4.4) 1、一些基本定义 金融经济学总复习 一、概念题 1.风险与收益的最优匹配 即是在一定风险下追求更高的收益;或是在一定收益下追求更低的风险。对风险与收益的量化以及对投资者风险偏好的分类,是构建资产组合时首先要解决的一个基础问题。 2.优先股特点 1、优先股通常预先定明股息收益率。 2、优先股的权利范围小。 3、如果公司股东大会需要讨论与优先股有关的索偿权,即优先股的索偿权先于普通股,而次于债权人。 3.资本市场的无差异曲线 对于一个特定风险厌恶的投资者而言,任意给定一个资产组合,根据他对风险的态度,按照期望收益率对风险补偿的要求,就可以得到一系列满意程度相同(无差异)的证券组合。 4.资本市场的无差异曲线(与上题相同) 5.风险溢价 风险溢价是指超过无风险资产收益的预期收益,这一溢价为投资的风险提供了补偿。其中的无风险资产,是指其收益确定,从而方差为零的资产。一般以货币市场基金或者短期国债作为无风险资产的代表品。 6.风险资产的可行集(Feasible Set ) 可行集又称为机会集,由它可以确定有效集。可行集代表一组证券所形成的所有组合,也就是说,所有可能的组合位于可行集的边界上或内部。一般而言,这一集合呈现伞形,具体形状依赖于所包含的特定证券,它可能更左或更右、更高或更低、更胖或更瘦。 7.资本配置线 对于任意一个由无风险资产和风险资产所构成的组合,其相应的预期收益率和标准差都 落在连接无风险资产和风险资产的直线上。该线被称作资本配置线(capital allocation line,CAL)。 E(rc)=rf+ [E(rp)-rf] 二、简答题 1.风险厌恶型投资者效用曲线的特点 1,斜率为正。即为了保证效用相同,如果投资者承担的风险增加,则其所要求的收益率也会增加。对于不同的投资者其无差异曲线斜率越陡峭,表示其越厌恶风险:即在一定风险水平上,为了让其承担等量的额外风险,必须给予其更高的额外补偿;反之无差异曲线越平坦表示其风险厌恶的程度越小。 2,下凸。这意味着随着风险的增加要使投资者再多承担一定的风险,其期望收益率的补偿越来越高。如图,在风险程度较低时,当风险上升(由σ1→σ2),投资者要求的收益补偿为E(r2);而当风险进一步增加,虽然是较小的增加(由σ2→σ3),收益的增加都要大幅上升为E(r3)。这说明风险厌恶型投资者的无差异曲线不仅是非线性的,而且该曲线越来越陡峭。这一现象实际上是边际效用递减规律在投资上的表现。 3,不同的无差异曲线代表着不同的效用水平。越靠左上方无差异曲线代表的效用水平越高,如图中的A曲线。这是由于给定某一风险水平,越靠上方的曲线其对应的期望收益率越高,因此其效用水平也越高;同样,给定某一期望收益率水平,越靠左边的曲线对应的风险越小,其对应的效用水平也就越高。此外,在同一无差异曲线图(即对同 【经典的经济学书籍推荐】10本经典的经济学书籍 人的一生,不仅需要在工作中磨练自己,提升自己,更需要在业余时间自我补充,多看看书。以下是小编给你推荐的经典的经济学书籍推荐,希望对你有帮助! 经典的经济学书籍推荐一:《摩根财团》 作者:[美]罗恩彻诺(RonChernow) 这本书的副标题是:美国一代银行王朝和现代金融业的崛起。有人说这是一本恢弘而壮美的华尔街史诗。以摩根财团的视角,看整个华尔街、现代金融业的兴衰更替过程。可以说,摩根财团150年的发展过程其实就是一部资本市场发展过程的活教材,可以帮助金融从业者提升金融分析能力,企业家可以从中学到如何把握政治格局和市场变化,规避风险,监管部门可以从中研究如何加强金融界和实业的管理,并且让他们保持持久的活力。 经典的经济学书籍推荐二:《穷查理宝典》 作者:[美]彼得考夫曼(编) 这本书的副标题:是查理芒格的智慧箴言录。这本书收集了查理在过去的20年里的公开演讲,查理芒格虽然没有巴菲特那么有名,但同样对伯克希尔哈撒韦的业绩作出了重要的贡献,这本书全面展现了这个传奇人物的聪明才智,查理芒格同巴菲特一样,能引领你做出最好的投资和决策,。 经典的经济学书籍推荐三:《聪明的投资者》 作者:本杰明格雷厄姆/BenjaminGraham 巴菲特说,这本书是有史以来,关于投资的最佳著作。如果你的一生,只读一本关于投资的书,那么毫无疑问是这本书。这本书是格雷厄姆专门为业余投资者所著的书籍,为投资人提供了一个投资决策的正确思维方式,就像书中的核心观点一样,想要获得投资的成功, 不需要顶级的智商,超凡的商业头脑,或者秘密的信息,而是需要一个稳妥的知识体系作为投资决策的急促,并且能控制好自己的情绪,不要对这个体系造成侵蚀。 经典的经济学书籍推荐四:《股票大作手回忆录》 作者:埃德温勒菲弗 这是一本非常精彩的人物传记,讲述了一位金融市场交易与投资天才杰西利弗莫尔的传奇故事,作者将众多经典做空表演娓娓道来,非常精妙。在梦想、事业、财富的故事中,一个好的投机家改如何做?一个好的投资者该如何战胜人性的弱点?文中主人问以交易为事情追求成功,情结跌宕起伏,非常好看。不管在投资交易的哪个阶段看这本书,都会发现新的共鸣。 感谢您的阅读! 经济学必读经典著作(核心板) 十大经济学名著: 斯密《国民财富的性质和原因的研究》 大卫·李嘉图《政治经济学及赋税原理》 马歇尔《经济学原理》导读 熊彼特《经济发展理论——对于利润、资本、信贷、利息和经济周期的考察》 庇古《福利经济学》 俄林《区际贸易与国际贸易》 康芒斯《制度经济学》 凯恩斯《就业、利息和货币通论》 萨缪尔林《经济分析基础》 哈耶克《个人主义与经济秩序》 经典名著 《经济论》(色诺芬)——最早提出“经济”概念 《赋税论》(威廉·配第)——西方最早的赋税理论专著 《英国得自对外贸易的财富》(托马斯·孟)——重商主义的“圣经” 《布阿吉尔贝尔选集》(皮埃尔·勒,布阿吉尔贝尔)——重农主义的先声 《休谟经济论文选》(大卫·休谟)——货币数量论的早期范本 《商业性质概论》(理查德·坎蒂隆)——经济学说史上的首部纯理论专著 《经济表》(弗朗斯瓦·魁奈)——首次图解的宏观经济学 《关于财富的形成和分配的考察》(安·罗伯特,雅克·杜尔哥)——重农学派的巅峰之作《国民财富的性质和原因的研究》(亚当·斯密)——创建了经济学科学体系 《人口原理》(托马斯·罗伯特·马尔萨斯)——人口学的奠基之作 《政治经济学概论》(让·巴蒂斯特·萨伊)——供应学派的理论先导 《政治经济学及赋税原理》(大卫·李嘉图)——经济学史的第二座高峰 《政治经济学新原理》(西蒙、西斯蒙第)——首次系统论述经济危机 《孤立国》(约翰·海因里希、冯·杜能)——第一部区位理论名著 《论财富的分配和赋税的来源》(理查德·琼斯)——地租理论的经典 《政治经济学的国民体系》(弗里德里希·李斯特)——历史学派第一部理论专著 《政治经济学原理》(约翰?斯图亚特·穆勒)——古典经济学的“终结篇” 《经济和谐论》(克洛德弗雷德里克·巴师夏)——自由主义经济学的旗帜 《资本论》(卡尔·马克思)——马克思主义政治经济学的核心 《国民经济学原理》(卡尔·门格尔)——奥地利学派的理论基石 《政治经济学理论》(威廉姆·斯坦利·杰文斯)——数理经济学派的开山之作 《纯粹经济学要义》(莱昂·瓦尔拉斯)——般均衡理论的“发源地 01120910 高级金融经济学 3.0 Advanced Financial Economics 3-4 预修课程:经济学、微积分、概率论和数理统计 面向对象:三、四年级本科试验班生 说明:高级金融经济学是原2002-2003级计划的《高级金融理论》的修订本,为2004-2005级使用。 《高级金融经济学》是现代金融理论和实务的,它和和公司金融被认为是从事现代投融资、基金和证券资产管理、风险控制等高级金融领域的必备课程。本课程为已具备中级经济学,初级计量经济学, 公司金融基础的高年级本科生而开设. 主要介绍金融经济学对金融现象解释的基本理论、不同的资产定价模型和应用、以及现代金融领域中的主要研究问题。本课程涉及多种资产定价的方法、资产风险溢价、资产组合理论与应用,IPO、基金组合管理、有效市场理论与实证研究等内容,并使学生熟悉这些方法的同时明白它们的优缺点。目的是为他们今后在银行、保险公司和投资机构相关的高级金融领域的决策管理提供坚实的理论基础和方法。本课程的重点是使学生充分掌握和理解以下三个方面的知识与技能: 1.金融经济学中的基本理念、方法与技巧;掌握金融经济学的基础理论和基本方法;2.掌握各种理论模型需要的条件与模型的局限性和适用性; 3.能根据实际研究需要构建简单的金融研究模型。 This course is an introduction to the fundamentals of financial economic theory and modelling of financial instruments. It addresses various mathematical techniques that are used to price assets and hedge derivative securities in different asset classes. We will use quite a lot of mathematics, as the area of assets pricing is the most mathematical of all subjects in finance, but our goal will be to become proficient at the fundamental calculations with a good understanding of pros and cons of the most widely used models. 推荐教材或主要参考书: 1.Huang and Litzenberger Foundations for Financial Economics 2.H. H. Panjer. at al (1998):Financial Economics with Applications to Investments, Insurance and Pensions。The Actuarial Foundation, Schaumburg, IL. 3.Eugene F. Fama and Merton H. Miller (1972): The Theory of Finance. Holt, Rinehart and Winston Inc. 4. Mary Jackson & Mike Staunton: Advanced Modelling in Finance using Excel and VBA 第一讲引言 1.经济环境 经济环境——是指经济参与者所面临的外部环境 描述经济环境的两个关键因素:时间风险 ◆时间:经济资源的配置往往在不同时点发生,所以我们需要具体说明资源配置发生的时间。简单情形——两时期:现在、未来;表示方法:时间t, 现在t=0; 未来t=1。复杂情形——多期或连续时间情形 风险:风险是指不确定性,即未来结果的不确定。描述方式也包括两个方面: 状态收益 状态:未来发生的各种可能情形,包括各种可能状态和相应状态发生的概率数学语言描述: 基本状态——ω——基本事件 状态空间——?——样本空间 发生概率——P——概率测度 2.禀赋 禀赋:参与者初始占有的资源——与生俱来的商品或资本品 为了分析的方便,通常假设整个经济系统中只有一个易腐的商品(perishabale) 禀赋的数学表示: 等价于 3.消费集 消费计划:经济人可能的消费选择,记为: 所有可能消费计划的集合叫消费集,记为C 假设:消费集是中的一个闭凸子集 凸集和闭集的定义以及在坐标系内的表示。 4.偏好 所谓偏好是经济人对所有可能消费计划的一个排序。正式定义如下: 定义:偏好是C上的一个二元关系满足: 完备性:,或都成立。 传递性:。 5.市场结构 市场结构:当市场上只有有限个证券(N个)和有限种状态(S个)时,可以简单地以支付矩阵表示市场结构: 6.投资组合 持有量表示: 持有比率表示:显然有: 持有价值表示: 7.市场化 市场化:如果任何一个支付方式都可以通过金融市场的交易,构造适当的投资组合而得到,则称它为市场化的。市场化的经济系统可以通过交易的到各种可能的支付。 8.市场摩擦 市场参与成本、交易成本、参与交易者交易头寸的限制、交易对价格的影响以及税收影响。这些因素都称为市场摩擦。 满足下列条件的称为无摩擦市场:1.所有参与者可以无成本参与证券 2.无交易成本、无税收3.无头寸限制4.个体参与者的交易不会影响证券价格 新形势下金融市场的风险估计 摘要:金融市场,似乎总是一个气象万千、变幻莫测的存在,其巨大的魅力正在于它的难以研究。随着全球化趋势的不断加强,经济发展中的跨国贸易越来越多,而对于我国而言,市场经济的发展使得国家的金融环境不断改变,这些因素都使得新形势下金融风险较传统的金融风险相比发生了很大变化。在新的国际国内新形势下,尤其是美国次贷危机席卷全球经济后,各国政府对金融风险的估计与防范逐渐提上了重要的位置。本文通过对于金融市场的发展现状、发展态势,进而展开对金融市场风险估计的论述,并就新形势下金融市场应如何防范风险展开论述。 关键词:新形势、金融市场、风险估计、防范 一、我国经济面临的新形势 (一)通货膨胀问题仍然存在 2014年我国宏观经济数据表明,前三季度国内生产总值419908亿元,按可比价格计算,同比增长7.4%。分季度看,一季度同比增长7.4%,二季度同比增长7.5%,三季度同比增长7.3%。从环比看,三季度增长1.9%。这说明,我国通货膨胀程度虽然已经大幅度降低,但通胀问题仍然可能长期存在。主要由于以下原因:一是引发通货膨胀的根源并未消失,而是输入性通胀因素依然存在,大宗商品进口价格持续上升,三是中下游企业消化上游产品价格上涨因素的能力已经减弱。四是价格管制无法长期继续。 (二)证券市场大幅波动 从1990年12月19日正式开业到现在,我国证券市场发挥了筹集资金的功能,有力地促进了我国经济的快速持续发展,也较好地发挥了市场优化资源配置的功能,加快了我国经济结构的调整和经济发展方式的转变,增加了居民的投资渠道和投资方式,为全体人民分享改革发展的成果和增加人民的财产性收益提供了良好的机制和途径。但是,从证券市场的实际运行状况来看,由于证券市场的大起大落,导致钩子环境复杂,投资风险巨大,证券市场的投资功能受到很大影响,弱化了市场的投资作用,严重影响了投资者的投资信心和投资行为,甚至影响到我过实体经济的发展。证券市场的最突出特征就是大幅度波动性。 “从本轮行情上涨的逻辑看,龙头在于以券商为代表的大金融,其他板块并没有明显的轮动。毕竟实体经济增长放缓、产业转型道路曲折,只有资本市场还有想象空间。 但困境也在于此,实体基本面不支撑股指如此快速拉升。高额增量资金依赖于杠杆(现 经济学世界十部经典著作 1、亚当斯密(英国)《国富论》。斯密此书是现代经济学的奠基之作,也是最伟大的 经济学著作。他的劳动价值论,分工与专业化是经济效率之源的理论,“看不见的手”实体经济特性与性质自由主义理论,对后人博弈实体经济学的启发,对经济学的贡献堪比牛顿对物理学的贡献。 2、曹国正(新加坡)《博弈圣经》。独创了国正论、国正双赢理论和粒子行为论,是 新加坡政府认定的一部,影响人类非物质文化的经济学高级学术著作,它的粒子基因的映射均衡和单方占优的博弈取胜理论,引起世界政治、经济、军事、外交、科学,自然哲学和博弈论界的极大关注。 3、大卫李嘉图(英国)《政治经济学与赋税原理》(第一卷)。李嘉图是伦敦交易所 里成功的投机商人,又能在经济学理论领域做出不朽贡献。本书中他阐明的比较优势理论是现代自由贸易政策的理论基础。 4、马克思(德国)《资本论》。马克思的剩余价值理论,人人耳熟能详,就其概述的 经济学现象对改变世界的力量之大,入选了最重要的经济学著作。 5、瓦尔拉斯(法国)《纯粹经济学要义》。现代经济学的主观价值(效用)论、边际 革命、经济学数理化的转向通过本书而系统化,熊彼特曾赞誉此书为,经济学所取得的最高成就。 6、费雪(美国)《利息理论》。此书是迄今为止最伟大的关于资本理论的研究,在马 克思发现剩余价值的地方,他看见的是放弃当前消费而承担未来的不确定性风险,所获得的报酬。 7、凯恩斯(英国)《就业、利息和货币通论》。被称为宏观经济学的奠基者,他最重 要的贡献认为是个人理性通过自由性质与性质的竞争,自然产生社会理性,(亚当.斯密“看不见的手”理论的核心,属于博弈实体特性)这一理论遭到质疑和批判的原因,是其在国家政治干预时缺失了博弈实体政治的理论引起的争议。 8、马歇尔(英国)《经济学原理》。马歇尔的最主要著作是1890年出版的《经济学 原理》一书,被西方经济学界公认为划时代的著作,也是继《国富论》之后最伟大的经济学著作。该书所阐述的经济学说被看作是新的古典学派,在长达40年的时间里,在西方经济学中一直占据着支配地位。【采用1】金融计量学 课程教学大纲

金融经济学复习资料整合

学习经济学金融学经典著作推荐

经济学专业学科建设与发展规划

曼昆《经济学原理宏观经济学分册》第版核心讲义第章储蓄、投资和金融体系

金融经济学整理

金融经济学复习

金融经济学教学大纲

金融经济学总复习

【经典的经济学书籍推荐】10本经典的经济学书籍

经济学必读经典著作(核心版)

高级金融经济学教学大纲与课程New

金融经济学考点总结不完整版

金融经济学论文、

经济学世界十部经典著作