出纳常用表格大全

出纳常用表格大全

第1页:公司各类单项资金管理审批权限一

览表

第2页:缴款单

第3页:现金申领单第4页:借款单

第5页:支票使用登记薄第6页:差旅费报销单

第7页:票据交接清单第8页:支出证明单

第9页:支票登记单

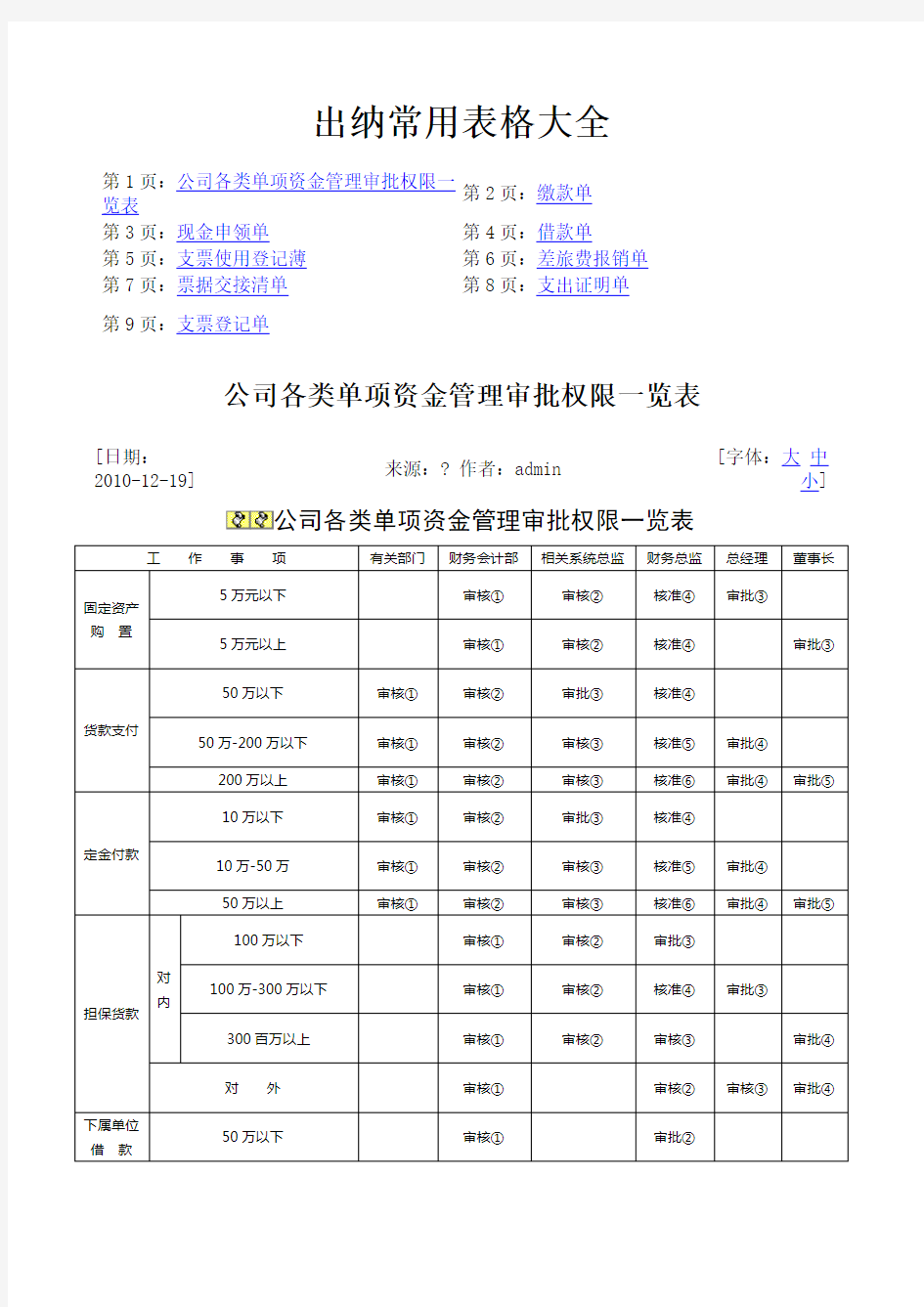

公司各类单项资金管理审批权限一览表

[日期:2010-12-19]

来源:? 作者:admin

[字体:大中

小] 公司各类单项资金管理审批权限一览表

工作事项有关部门财务会计部相关系统总监财务总监总经理董事长

固定资产购置5万元以下审核①审核②核准④审批③

5万元以上审核①审核②核准④审批③

货款支付

50万以下审核①审核②审批③核准④

50万-200万以下审核①审核②审核③核准⑤审批④200万以上审核①审核②审核③核准⑥审批④审批⑤

定金付款

10万以下审核①审核②审批③核准④

10万-50万审核①审核②审核③核准⑤审批④

50万以上审核①审核②审核③核准⑥审批④审批⑤

担保货款对

内

100万以下审核①审核②审批③

100万-300万以下审核①审核②核准④审批③

300百万以上审核①审核②审核③审批④

对外审核①审核②审核③审批④

下属单位

借款

50万以下审核①审批②

说明:

一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。单项资金预算外开支的审核与核准按相应

规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准。 三、审批权限分三类:

1. 审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2. 审批:指有关领导经参考“审核”的意见后进行批准。

3. 核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量

上加以核准并备案。

四、审批顺序:

先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

缴款单

编号:

交款单位

总计金额 (大写) 百 十 万 千 百 十 元 角 分

摘 要

(收款单位章)

卷别

把

数

金额

卷别

把

数

金额

百元 二元

五十

元

一元

十元 角 五元

分

缴款人: 复核: 出纳:

注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单

年月日

申领日申领部门申领人

期

申领事由

申领金额(大写)¥

说明事项

董事长总经理

财务会计部

财务总监

经理

注:本单由会计室使用并管理。

借款单

年月日

使用部

借款部门借款人

门

款项类别现金□支票□支票号码:

借款用途

及理由

借款金额(大写) ¥

还款方式

批准人

财务核

准财务审

核

部门审

核

附件(张) 备注

注:本单由会计室使用并管理。

支票使用登记薄

年

支票号

码银行名

称

支票金

额

用途到期日开具人使用人备注

月日

差旅费报销单

报销部门:年月日附单据张

姓名职务

出差事

由

起

日止日起讫地点项目

张

数

金额项目

天

数

金额

火车费途中补助

汽车费住勤补助

市内交通

费

夜间乘车

住宿费其它

邮电费

小计小计

合计(大写)仟佰拾元角分¥:

批准

财务核

准财务审

核

部门审核

以登记本部门费用开支。

票据交接清单编号:

年月日

票据号码票据名称单位(张)

合计金额

百十万千百十元角分

合计:(大写)佰拾万仟佰拾元

角分

移交人接收人

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

支出证明单

[日期:2010-12-19] 来源:? 作者:admin

[字体:大中

小] 支出证明单1

支出事由

金额(小写)(大写)单据

报销种类

批准人

部门经理系统总监

财务总监总经理经办人:日期:出纳员:日期:

支票登记单

[日期:2010-12-19] 来源:? 作者:admin

[字体:大中

小] 支票登记单

序号支票号码支票类型开具日

期

用途

财务出纳表格大全

财务出纳表格大全

CW-CK/BD—01 公司各类单项资金管理审批权限一览表5万元以上审核①审核②核准④ 货款支付 50万以下审核①审核②审批③核准④ 50万-200万以下审核①审核②审核③核准⑤审批④200万以上审核①审核②审核③核准⑥审批④ 定金付款 10万以下审核①审核②审批③核准④ 10万-50万审核①审核②审核③核准⑤审批④50万以上审核①审核②审核③核准⑥审批④ 担保货款对 内 100万以下审核①审核②审批③100万-300万以下审核①审核②核准④审批③ 300百万以上审核①审核②审核③ 对外审核①审核②审核③ 下属单位 50万以下审核①审批② 50万-100万以下审核①核准③审批②100万以上审核①核准③ 1000元以下审批①审核② 1000元-2000元以下审核①审核②审批③ 2000元以上审核①审核②审核③核准⑤审批④ 总部业务400元以下审核①审核②审批③核准④ 400元以上审核①审核②审核③核准⑤审批④ 3000元以下审核①审核②审批③核准④ 3000元-1万元以下审核①审核②审核③核准⑤审批④1万元以上审核①审核②审核③核准⑥审批④ 报纸杂志、POP广告等 5000元以下审批①审核②核准③ 5000元-1万元以下审核①审核②审批③核准④1万元以上审核①审核②审核③核准⑤审批④

说明: 一、上表所指“……以下”均含本数。 二、以上单项资金使用系指预算内开支。单项资金预算外开支的审核与核准按相应 规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由 总经理批准,20%以上的由董事长批准。 三、审批权限分三类: 1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。 2. 3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从 四、 先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。若遇有关人员出差在外,可由其授权人代核、代批,但

新手出纳常用表格大全

XX公司各类单项资金管理审批权限一览表 工作事项有关部门财务会计部相关系统总监财务总监总经理董事长 固定资产购置5万元以下审核①审核②核准④审批③ 5万元以上审核①审核②核准④审批③ 货款支付 50万以下审核①审核②审批③核准④ 50万-200万以下审核①审核②审核③核准⑤审批④200万以上审核①审核②审核③核准⑥审批④审批⑤ 定金付款 10万以下审核①审核②审批③核准④ 10万-50万审核①审核②审核③核准⑤审批④ 50万以上审核①审核②审核③核准⑥审批④审批⑤ 担保货款对 内 100万以下审核①审核②审批③ 100万-300万以下审核①审核②核准④审批③300百万以上审核①审核②审核③审批④ 对外审核①审核②审核③审批④ 下属单位借款 50万以下审核①审批② 50万-100万以下审核①核准③审批②100万以上审核①核准③审批② 行政费 1000元以下审批①审核② 1000元-2000元以下审核①审核②审批③ 2000元以上审核①审核②审核③核准⑤审批④ 总部业务招待费400元以下审核①审核②审批③核准④ 400元以上审核①审核②审核③核准⑤审批④ 差旅费 3000元以下审核①审核②审批③核准④ 3000元-1万元以下审核①审核②审核③核准⑤审批④1万元以上审核①审核②审核③核准⑥审批④审批⑤ 广告促销费用报纸杂 志、POP 广告等 5000元以下审批①审核②核准③ 5000元-1万元以下审核①审核②审批③核准④ 1万元以上审核①审核②审核③核准⑤审批④ 电视 广告 2万元以下审批①审核②核准③ 2万元-10万元以下审核①审核②审批③核准④ 10万元-30万元以下审核①审核②审核③核准⑤审批④30万元以上审核①审核②审核③核准⑥审批④审批⑤电台 广播 3000元以下审批①审核②核准③ 3000元-5000元以下审核①审核②审批③核准④ 5000元以上审核①审核②审核③核准⑤审批④ 削价处理商品损失5000元以下审核①审核②审核③核准⑤审批④ 5000元以上审核①审核②审核③核准⑤审批④ 医药费开支 800元以上-1万元以下审核①审核②审核③核准⑤审批④1万元以上审核①审核②审核③核准⑤审批④ 工伤审核①审核②审核③核准⑤审批④对外捐款赞助审核①核准③审批②对外单位或私人借款审核①核准③审批②

出纳人员岗位说明书大全

( 岗位说明书) 姓名:____________________ 单位:____________________ 日期:____________________ 编号:YB-BH-022895 出纳人员岗位说明书大全Complete job description of cashier

出纳人员岗位说明书大全 范文一 1,负责编制公司会计凭证,审核,装订及保管各类会计凭证,登记及保管各类帐簿. 2,按月编制会计报表(资产负债表,损益表等),并进行分析汇总,报公司领导备案决策. 3,编制资金,供销成本费用,管理费用预算,控制成本预算,制定,分析进销预算,处理其他有关预算的事项. 4,建立内部核算体制,协助公司领导制定内部核算办法与标准,记录内部核算资料,分析内部核算结果,处理其他有关内部核算的事项. 5,负责监督公司财务运作情况,及时与出纳核对现金,应收(付)款凭证,应收(付)票据,做到帐款,票据数目清楚. 6,及时处理公司领导交办的其他事项. 范文二 一,要认真审查各种报销或支出的原始凭证,对违反国家规定或有误差的,要拒绝办理报销手续.

二,要根据原始凭证,记好现金和银行帐.书写整洁,数字准确,日清月结. 三,严格遵守现金管理制度,库存现金不得超过定额,不坐支,不挪用,不得用白条抵顶库存现金,保持现金实存与现金帐面一致. 四,负责到银行办理经费领取手续,支付和结算工作. 五,负责支票签发管理,不得签发空头支票,按规定设立支票领用登记簿. 六,加强安全防范意识和安全防范措施,严格执行安全制度,认真管好现金,各种印章,空白支票,空白收据及其他证卷. 七,负责作好工资,奖金,医药费的造册发放工作. 八,负责编造学期和每月的现金支出计划,分清资金渠道,有计划的领取和支付现金. 九,及时与银行对帐,作好银行对帐调节表. 十,根据规定和协议,作好应收款工作,定期向主管领导汇报收款情况. 十一,严格遵守,执行国家财经法律法规和财会制度,作好出纳工作。 范文三 一、严格执行国家财政、税收政策,加强资金管理。 二、做好现金管理工作,审核、检查财务报销手续,做到准确无误。 三、及时根据收付款凭证顺序登记现金和银行存款日记帐,按月结出金额,银行存款的帐面金额要及时与银行对帐单核对,对未达帐款要及时查清,如有退票要及时追回。 四、严格控制签发空白支票,因特殊情况,确须签发不填金额的转账支票时,须在支票上写明收款单位名称、用途、签发日期,对外不签发空头支票。 五、做好工资、奖金、津贴和各种费用的发放工作,及时支付购货款。

2020年常用会计科目明细表

2020年最新会计科目明细表及解释 发布时间: 2019.12.11 【常用会计科目】 一、资产类 1001 库存现金企业出纳处存放的库存现金。 1002 银行存款企业存入银行或其他金融机构的各种款项。 1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。【微信存款、支付宝存款也在此科目中核算】 1101 交易性金融资产企业从二级市场购入的为交易目的 所持有的债券投资、股票投资、基金投资等金融资产的公允价值。 1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票。【客户往来】 1122 应收账款企业因销售商品、提供劳务等经营活动应收取的款项(应收而未收)。【客户往来】 1123 预付账款企业按照合同规定预付的款项。【供应商往来】 1131 应收股利企业对外投资应收取的现金股利和应收取 其他单位分配的利润。 1132 应收利息企业对外借款等应收取的利息。 1221 其他应收款其他各种应收及暂付款项。如:企业内部周转的备用金、应收的各种赔款、罚款,应向职工收取的各种垫付款项。【一般指非正常购销活动的应收款】 1231 坏账准备企业应收款项的坏账准备金。【一般针对应收账款和其他应收款】 1401 材料采购企业进行材料日常核算而购入材料的采购 成本。【计划成本法下采用】

1402 在途物资企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。【实际成本法下采用】 1403 原材料企业库存的各种材料。【一般指构成产品成分或组成部件的物资材料】 1405 库存商品企业库存的待出售的各种商品。 1471 存货跌价准备企业存货的跌价提取的准备金。 1511 长期股权投资企业持有的长期性股权性质的投资。(超过 1 年) 1531 长期应收款企业的长期应收款项。(超过 1 年)【常见分期收款项目】 1601 固定资产企业持有的固定资产原价。固定资产是指经营管理过程中单价高、使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。【不属于生产、经营主要设备的物品,单位价值在 2 000 元以上,并且使用期限超过 2 年的,也应当作为固定资产。】 1602 累计折旧企业固定资产的累计折旧额。 1604 在建工程正在建设尚未竣工投入使用的建设项目。 在建工程,指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。 1606 固定资产清理用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清 理费用和清理收入。【工具性过渡用科目】 1701 无形资产企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等。 1702 累计摊销企业对使用寿命有限的无形资产计提的累 计摊销。