ACCA f7tips

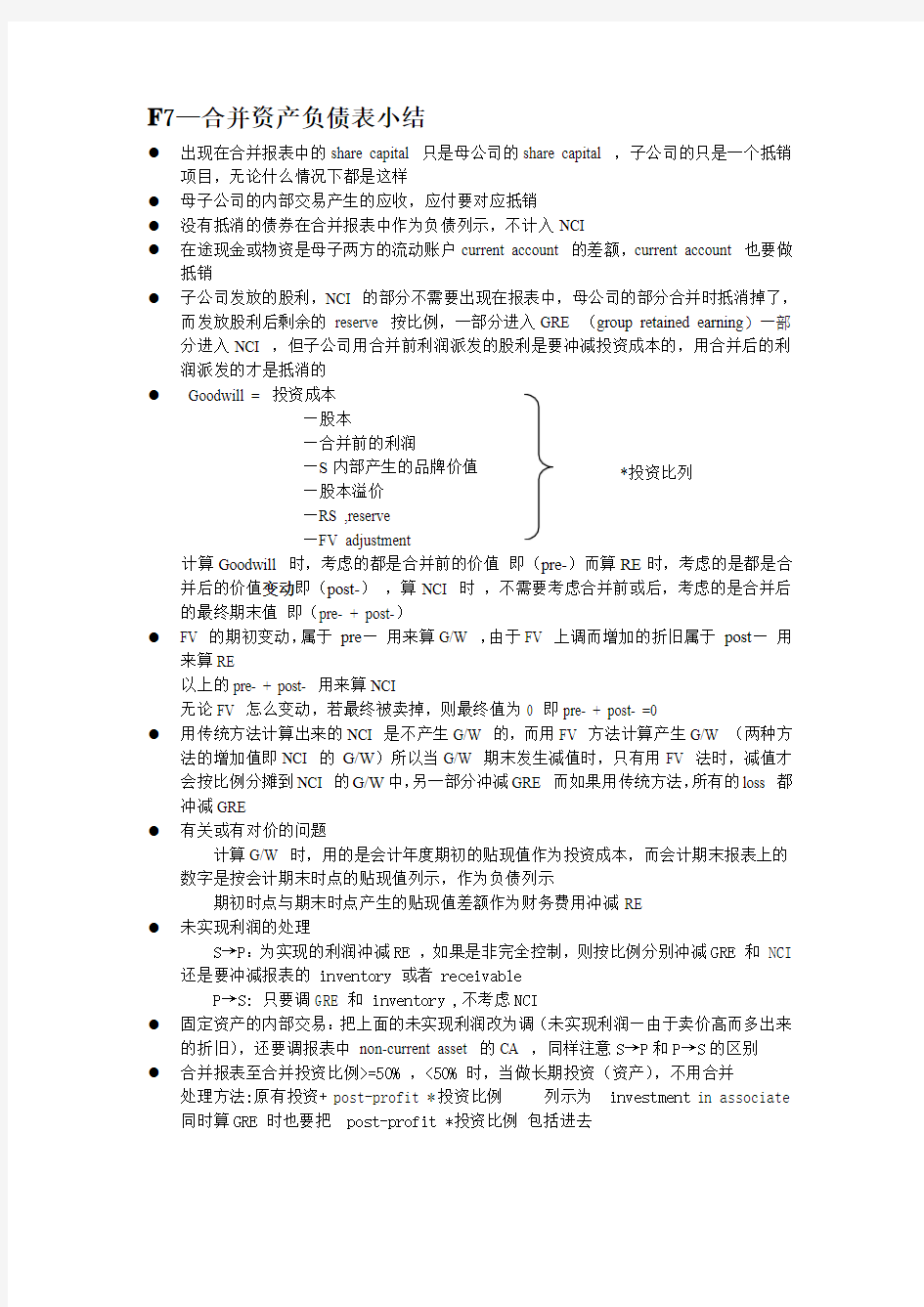

F 7—合并资产负债表小结

● 出现在合并报表中的share capital 只是母公司的share capital ,子公司的只是一个抵销项目,无论什么情况下都是这样

● 母子公司的内部交易产生的应收,应付要对应抵销

● 没有抵消的债券在合并报表中作为负债列示,不计入NCI

● 在途现金或物资是母子两方的流动账户current account 的差额,current account 也要做抵销

● 子公司发放的股利,NCI 的部分不需要出现在报表中,母公司的部分合并时抵消掉了,而发放股利后剩余的 reserve 按比例,一部分进入GRE (group retained earning )一部分进入NCI ,但子公司用合并前利润派发的股利是要冲减投资成本的,用合并后的利润派发的才是抵消的

● Goodwill = 投资成本

—股本

—合并前的利润

—S 内部产生的品牌价值 —股本溢价

—RS ,reserve

—FV adjustment

计算Goodwill 时,考虑的都是合并前的价值 即(pre-)而算RE 时,考虑的是都是合并后的价值变动即(post-) ,算NCI 时 ,不需要考虑合并前或后,考虑的是合并后的最终期末值 即(pre- + post-)

● FV 的期初变动,属于 pre — 用来算G/W ,由于FV 上调而增加的折旧属于 post — 用来算RE

以上的pre- + post- 用来算NCI

无论FV 怎么变动,若最终被卖掉,则最终值为0 即pre- + post- =0

● 用传统方法计算出来的NCI 是不产生G/W 的,而用FV 方法计算产生G/W (两种方法的增加值即NCI 的 G/W )所以当G/W 期末发生减值时,只有用FV 法时,减值才会按比例分摊到NCI 的G/W 中,另一部分冲减GRE 而如果用传统方法,所有的loss 都冲减GRE

● 有关或有对价的问题

计算G/W 时,用的是会计年度期初的贴现值作为投资成本,而会计期末报表上的数字是按会计期末时点的贴现值列示,作为负债列示

期初时点与期末时点产生的贴现值差额作为财务费用冲减RE

● 未实现利润的处理

S →P :为实现的利润冲减RE ,如果是非完全控制,则按比例分别冲减GRE 和 NCI 还是要冲减报表的 inventory 或者 receivable

P →S: 只要调GRE 和 inventory ,不考虑NCI

● 固定资产的内部交易:把上面的未实现利润改为调(未实现利润—由于卖价高而多出来的折旧),还要调报表中 non-current asset 的CA ,同样注意S →P 和P →S 的区别 ● 合并报表至合并投资比例>=50% ,<50% 时,当做长期投资(资产),不用合并

处理方法:原有投资+ post-profit *投资比例 列示为 investment in associate 同时算GRE 时也要把 post-profit *投资比例 包括进去

*投资比列

ACCA国际注册会计师P4真题答案整理

1.Chrysos Co (a) what a reverse takeover involves gain a listing without initial public offering (IPO) merges with a listed ‘shell’ company initially purchases equity shares then issues new equity shares thereby gain a listing Advantages relative to an IPO https://www.360docs.net/doc/686632560.html,pleted much quicker 2.cheaper 3.potential benefits of going public Disadvantages relative to an IPO 1.hidden liabilities 2.original shareholders sell their shares immediately 3.cannot develop the necessary expertise and knowledge of listing rules and regulations 4.not obtain a sufficient analyst coverage and investor following (b) Report to the board of directors (BoD), Chrysos Co This report provides extracts from the financial position It also contains an explanation of the process used Finally, the report discusses It is recommended management buy-out receive $3,289m (appendix one) Extract of Chrysos Co’s financial position following the restructuring programme Estimate of Chrysos Co’s equity value following the restructuring programme will be just over $46 billion(appendix three). Process undertaken in determining Chrysos Co’s equity value a growth rate of 4% on cash flows in perpetuity discounted at Chrysos Co’s cost of capital (appendix two) profit before depreciation and tax deducting the depreciation and taxation bank loan debt is then deducted (appendix three) Assumptions made in determining Chrysos Co’s equity value ungeared cost of equity Modigliani and Miller’s proposition 2

国际三大财会证书

国际三大财会证书 ACCA ACCA在国内称为"国际注册会计师",实际上是特许公认会计师公会(The Association Of Chartered Certified Accountants)的缩写,它是英国具有特许头衔的4家注册会计师协 会之一,也是当今的国际性会计师组织之一。ACCA资格被认为是"国际财会界的通行证"。 ACCA的课程就是根据时下商务社会对财会人员的实际要求进行开发、设计的,特别注意培养学员的分析能力和在复杂条件下的决策、判断能力。ACCA会员可在工商企业财务部门、审计/会计师事务所、金融机构和财政、税务部门从事财务和财务管理工作。很多会员在 世界各地大公司担任高级职位(财务经理、财务总监CFO,甚至总裁CEO)。 CMA 美国注册管理会计师(CertifiedManagementAccountant)是全球的管理会计组织—美国管 理会计师协会(IMA)于1972年推出的管理会计领域的全球高端财会认证,是全球管理会计 及财务管理领域的最权威认证,CMA与USCPA、CFA一起并称为美国财会领域的国际三大黄 金认证。2009年CMA刚登陆中国就被财政部、国资委、商务部、总会计师协会等16大机 构列入国家重点人才培养计划。 作为紧缺人才,CMA普遍拥有着令人羡慕的高收入,在全球范围内,CMA认证持有者年薪 高达125,000美元,比非CMA高出30%-120%!学习了CMA可以胜任诸如成本会计师、管理会计师、高级会计师、财务分析师、预算分析师、财务经理、财务总监、司库/集团财长、首席财务官(CFO)、首席执行官(CEO)等岗位。 CFA CFA全称Chartered Financial Analyst(特许注册金融分析师),是全球投资业里严格 与含金量最高的资格认证,CFA进入中国的准确时间不详,应该早至2002年就已在中国开

超实用 ACCA F9重要知识点讲解及考点分析

超实用 | ACCA F9重要知识点讲解及考点分析

考试题型 Section A 单选题 2’*15 Section B 综合单选题 10'(每题5道选择)*3 Section C 综合计算题 20' * 2 核心练习真题 DEC 14 - Mar/Jun 16 Specimen paper 2016 Specimen paper 2014 Part A Financial management function

Part B Financial management environment 考试分布 Section A 单选题 4-6道 考点类型 基本概念,注意理解,运用到scenario question; ratio 小计算(TSR) 复习计划 Exam Kit &历年真题:选择题(Section A) 考点总结 1.讨论Financialmanagement & objective Objectives :maximization of shareholder wealth VS accounting profit 计算能够反映盈利能力和对股东财富的影响的ratio 常见Ratio 1)Shareholder wealth TSR DPS, Dividend yield EPS, P/E ratio 2)Financial performance:profitability ROCE ROE 2. 激励高管实现股东财富最大化的目标 a) Managerial reward schemes: Performance-related bonus, share,shareoption b) corporate governance c) stock exchange market rule 3. Objective setting in not forprofitorganizations非盈利机构指标

ACCA方向培养方案

会计学专业(ACCA方向)2013版本科人才培养方案 一、专业英文名称和专业代码 专业英文名称:Accounting(ACCA) 专业代码:120203K 二、培养目标 本专业培养能适应现代市场经济需要,具备人文精神、科学素养和诚信品质,具备经济、管理、法律及会计学等方面的知识和能力,能在营利性和非营利性机构从事会计实务以及教学、科研方面工作的应用型、复合型专业人才。毕业生具备在跨国公司、国际性会计师事务所、管理咨询公司、大型国企等机构的就业优势。 三、培养要求 本专业要求学生系统掌握会计基本理论和相关的基础专业知识;了解中外会计发展的历程和现状,了解会计、审计学术基本动态;熟悉我国财务会计和财务制度法规;熟悉国际会计和审计准则;能够在实践中熟练运用我国及国际会计审计专业知识,具有较强实践操作能力和组织管理能力;具有较强的文字能力和良好的沟通能力;在专业领域能够熟练运用英语。 毕业生应获得以下几个方面的知识和能力: 1. 掌握经济学、管理学、会计学、审计学的基本理论、基本方法和基本技能; 2. 掌握会计学、审计学的定性和定量分析方法; 3. 熟悉国内外与会计相关的方针、政策和法规以及国际会计惯例,尤其要熟悉国际会计准则、国际审计准则及其变化趋势; 4. 具有较强的语言和文字表达、人际沟通、信息获取能力及分析和解决会计、审计问题的基本能力,在会计、审计专业方面要具备较强的英文文字表达和口语表达能力; 5. 了解本学科的理论前沿和发展动态; 6. 掌握文献检索、资料查询的基本方法,具有一定科研和实际工作能力。 四、主干学科 工商管理,经济学 五、核心课程 初级会计学、中级财务会计、审计学原理;Accountants in Business, Management Accounting, Financial Accounting, Corporate and Business Law, Performance Management, Taxation, Financial Reporting, Audit and Assurance, Financial Management, Governance Risk and Ethics, Corporate Reporting, Business Analysis, Advanced Financial Management, Advanced Performance Management. 六、主要实践性教学环节 除学校安排本科生应参加的社会实践环节外,本专业学生应参加以下集中实践教学环节:

国际注册会计师ACCA在全球各地区的认可度

国际注册会计师ACCA在全球各地区的认可度 本文由高顿ACCA整理发布,转载请注明出处 欧洲地区 1、英国及爱尔兰共和国 ACCA专业资格得到英国及爱尔兰共和国的法律认可(Companies Act 1989, Insolvency Act & Financial Services and Markets Act),赋予特许公认会计师(ACCA)在当地可以担任法定审计、破产管理、及商业投资顾问的法定工作。 ACCA专业资格得到英国皇室授予的皇家特许(Royal Charter)衔头。 特许公认会计师公会(ACCA)是英国及爱尔兰会计职业团体咨询委员会(CCAB)成员之一,其他成员是英格兰及威尔士特许会计师协会(ICAEW)、苏格兰特许会计师协会(ICAS)、爱尔兰特许会计师协会(ICAI)、英国特许管理会计师公会(CIMA)、及英国特许公共财务会计师公会(CIPFA)。凡是得到英国会计职业团体咨询委员会(CCAB)成员会籍的专业会计师在英国及爱尔兰当地是享有同等的专业地位,属于英国及爱尔兰当地的合资格会计师(Qualified Accountant)。

可是,在英国及爱尔兰地区,只有特许公认会计师(ACCA)、英格兰及威尔士特许会计师(ACA)、苏格兰特许会计师(CA)、及爱尔兰特许会计师(CA)可以有权在当地担任法定审计、破产管理、及商业投资顾问的法定工作。只要成为ACCA会员的5年后,以及符合一些特定条件,这样便可以成为英格兰及威尔士特许会计师协会会员(ACA)。ACCA专业资格得到英国及爱尔兰地区认可为最少等同当地会计荣誉学士学位程度。 2、欧洲联盟(EU)、欧洲经济共同体(EEA)、及瑞士 根据欧盟互认协定(Mutual Recognition Directive),ACCA专业资格得到欧洲联盟成员国、欧洲经济共同体国家成员国、及瑞士的法律认可,赋予特许公认会计师(ACCA)法定权力可以在当地执业。可是,可享有此欧盟互认协定的特许公认会计师(ACCA)就必须是欧洲联盟成员国或欧洲经济共同体成员国或瑞士其中一国的公民。 3、土耳其 ACCA与土耳其注册会计师协会(The Union of Chambers of Certified Public Accountants of Turkey)在2004年已经签定认可协议,ACCA会员符合一些特定条件便可

南京审计学院acca班介绍

南京审计学院acca班介绍 南审介绍 南京审计学院ACCA即南京审计学院开设的ACCA专业;随着ACCA在中国几十年的逐步发展,已普遍得到国内财会界高端人士和国际大型企业高度认可;据高顿财经ACCA官网数据,中国ACCA考生数为4.8W,已全科通过ACCA考试的学员在国内有23000人(其中香港占17000人,大陆6000人)。随着ACCA全球化的进程,中国高校纷纷开设ACCA专业,如上海财经大学、厦门大学、中央财经大学、南京审计大学等国内几十所大学已开设ACCA 专业培养国际性高端财经人才。 众所周知,前段时间南京审计学院已经正式改名为南京审计大学了。南审ACCA在业界口碑一直都相当不错,许多同学都是冲着南审的名气选择这个学校的。同样能进入南审ACCA 班的同学也都是学校中的佼佼者。那么,为什么南审ACCA班的学生也要使用高顿acca网课进行学习辅导呢? 其实,高校的ACCA班对于学生提供的大多是一个学习环境和氛围,主要的学习还是要靠学生自己,ACCA本身也是希望学生能够通过自己的努力培养一定的学习能力。所以,对于学习上有点困难的地方就只能依靠高顿acca网课来帮忙了。 那么,南审的二本能参加开学的ACCA方向班考试吗? 下面是学长的回答:可以的,入校后,南审会给机会你们报名参加ACCA的选拔考试,这个考试资格没有限制,只要交钱就行。去学1到2天,学校会组织你们考试,只考1门英语,主要是用英语表达的数学题目,数学题本身不难,只是题目是用英语表达的,所以只要能看懂题目就行。然后学校会排名,一般是选前180名,然后咨询学生是否愿意报名学ACCA。南审除了ACCA,还有CGA,还有中澳项目都不错。. 下面是南审的一些真实的故事,让我们来看一下吧。

新加坡留学条件_新加坡留学:ACCA国际特许公认会计师

新加坡留学条件_新加坡留学:ACCA国际特许公认会计师 作为“亚洲教育之都”,新加坡拥有卓越的教育制度,双语教学以及安全的学习、生 活环境。在新加坡,求学者不但可以在良好的环境下专心学习,开拓自己的国际视野,建 立广阔的人际网络;学校及专业的多样化也为广大求学者提供了更轻松、更灵活的求学体验。 新加坡为拥有不同兴趣爱好和才能的学生提供了充分的机会,帮助他们找到适合自己 的教育并激发自身潜能。如今,新加坡凭借着其全面而专业的教育系统、丰富多彩而特色 各异的教育服务,吸引了大量留学生,成为众多留学生心目中“理想的教育之城”。 ACCA国际特许公认会计师 推荐理由:ACCA是目前世界上领先的专业会计师团体、国际认可程度及国际化最高的财务资格认证,所颁发的证书被公认为“国际财会界的通行证”。持有ACCA证书是移民 各个国家的有利条件。 在新加坡就读ACCA有诸多优势,新加坡是亚洲的贸易及金融中心,急需大量金融及 商业人才;其二,学生可在新加坡的大型国际机构及跨国公司带薪实习2—4个月,实习期 间薪水约为人民币3000元-12000元/月,如学习成绩和实习成绩优秀,有机会受到实习机构的继续聘用,继而获得绿卡;其三,新加坡ACCA采取全英文教学,专业英语和国际财会 双精通,比在中国国内有优势。 专业前景:ACCA会员可以在工商企业财务部门、审计/会计师事务所、金融机构和财政、税务部门从事财务和财务管理工作。 自ACCA在中国启动以来,到2001年中国内地仅有2800人注册成为ACCA的学员,到 目前也不到1万人。据估计,我国大约需要35万注册会计师。在未来10年我国需求的15类人才排行榜中,注册会计师位居榜首,尤其是熟知专业业务和国际事务的人才更为抢手。 感谢您的阅读,祝您生活愉快。

国外会计证书是什么

国外会计证书是什么 国外会计证书就是ACCA证书,在国内又被称为“国际会计注册师”。 ACCA(The Association of Chartered Certified Accountants的简称)特许公认会计师公会,成立于1904年,是目前世界上领先的专业会计师团体,也是国际上海外学员最多、 学员规模发展最快的专业会计师组织。 ACCA在国内称为"国际注册会计师",实际上是特许公认会计师公会(The Association Of Chartered Certified Accountants)的缩写,它是英国具有特许头衔的4家注册会计师协 会之一,也是当今最知名的国际性会计师组织之一。 ACCA资格被认为是"国际财会界的通行证"。许多国家立法许可ACCA会员从事审计、投资 顾问和破产执行工作。ACCA在欧洲会计专家协会(FEE)、亚太会计师联合会(CAPA)和加勒 比特许会计师协会(ICAC)等会计组织中起着非常重要的作用。 来自行业的认可 近几年"全球经济一体化"进程加快,2013年9月,上海自由贸易区的建立,以上海为代表的中国对于通晓国际金融财务标准,了解国际商业管理,语言梳理的国际化金融财务人才 需求快速增长!同时,伴随我国经济转型,企业不仅仅需要从事简单数据记录工作的财务 人员,更需要财务金融知识扎实,并且通晓企业管理的综合人才!在中国持有ACCA特许公 认会计师资格证书象征着无与伦比的国际财经职业地位和广阔的职业发展机遇。 来自企业的认可 截至目前,ACCA在中国的认可雇主企业超过800家,ACCA认可雇主会给予公司职员报考ACCA考试费用,带薪休假参加考试等支持,还会对ACCA会员优先录用。IBM、GE、摩托罗拉、强生、卡特彼勒、"四大"、中国银行等国内外数百家知名企业均高度认可ACCA证书,并定期组织员工参加ACCA学习与认证。 来自学校的认可 近年来,随着ACCA在中国快速发展,已有包括上海财经大学,中央财经大学,南京财经 大学等超过80所知名高校开设ACCA财务金融专业方向,中国已经有约4万名学员正在学 习ACCA课程,这些专业由于其毕业生就业率高,起薪优厚,在高考中的录取分数均在各 招生专业中名列前茅。 急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他 课程

ACCA P4考试通关秘笈之考试技巧+考题解析

ACCA P4考试通关秘笈之考试技巧+考题解析 12月的考试越来越近了,楷博君感受到一股强大的复习气流迎面而来......这两天深深的觉得紧张的不只是楷博学子们,还有这些可爱可敬的老师们。 eg:周六楷博君与P4科目带头人古丽老师讨论干货推文内容长短的相关问题时,她说了这样一句话,让我觉得特别的温暖——“为什么看【P4:外汇远期合同,期货和期权(上)】的同学比下篇的多?其实,第二篇才是考试的重点。我也不想分成两篇,但一篇推文实在装不下我对她们的爱”。 For September 2017 sitting, the global pass rate of P4 is about 35% which is reas onably acceptable. The main reasons given by the examiner for the poor perform ance can be summarized as: 考试技巧 Poor time management(超时,超时,超时!) Not completing sufficient questions(空题,大忌!) Poor exam technique(在擅长的题目上浓墨重彩,造成时间不足去完成剩下的题目!) Lack of question practice under examination conditions(模考练习不够!) Spending time on unnecessary introductions or definitions or reproducing fig ures already given in the question(想靠机械记忆在P段拿分!) Illegible scripts,incomplete sentences (字迹太乱,非完整句!) Numerical answers that were poorly structured (计算部分不用标准格式,不给出计算的过程!) Written answers that were poorly structured. It was difficult to identify in som e answers whether candidates were discussing advantages or disadvantages, ass umptions or risks;(论述部分逻辑性差,请用subheadings!)

国际会计证书ACCA、ACA、CMA、AICPA的汇总分类

国际会计证书ACCA、ACA、CMA、AICPA的汇总分类国际会计证书ACCA、ACA、CMA、AICPA的汇总分类: 1、分国家来看, 英国的有:ACCA、ACA、AIA等; 美国的有:CMA、AICPA、CIA等 2、业界认可程度上看, 英国的排名应该是:ACA ACCA AIA; 美国的排名应该是:AICPA CMA CIA 3、专业方向看, 管理会计:CMA 财务会计:ACA,ACCA,AIA 内部审计:CIA AICPA似乎很全面,管理/财务/审计都可以 4、从国内的薪资水平看: AICPA CMA ACA ACCA 5、从考试时间周期看: ACA ACCA AICPA AIA CIA CMA 6、从花费上看: ACA ACCA AICPA AIA CMA CIA 7、从国内的知名度上看:ACCA AIA CIA AICPA CMA ACA

8、简单的程度排序缘由: 首先,首选美国的认证,因为从整体来看,美资企业比英国公司要多,各方面的实力、发展状况、专业水平、薪资福利、发展机会都比英国要高出很多;事实上,应该有蛮多朋友有这么个印象,就是一些不太知名的非500强的美资公司,福利待遇水平超好,发展机会也很好。 其次,财务会计和管理会计作为从事财务工作的我们来说,缺一不可,而我们接受的教育和后续的考证历程,多数是围绕财务会计展开的。而在企业工作时候却恰恰相反,管理会计方面的工作是非常多的,成本控制、财务分析、资金管理、预算管理、绩效评估、市场研究、平衡计分卡等等。 再次,从职业发展机遇看,似乎从管理会计方向更容易向CFO、CEO等管理层晋级,原因是管理会计做的事情都是前瞻性,策略性和决策性的。 最后,英国每个证书要重读十几门课程,像是又读了一遍大学课程。相对来说美国的证书考试形式比较简单,基本上都是一年或一年半通过,取证的速度相对较快。

ACCA新科目:《战略商业领袖》- SBL考试形式及评分标准

ACCA新科目:《战略商业领袖》- SBL考试形式及评分标准 备考中的ACCAer,还记得楷博君在上一篇文章中介绍的SBL《战略商业领袖》核心学习内容及考试大纲吗?如果你在9月考季前还没有顺利通过P1+P3两个科目考试,楷博君建议你一定要好好做笔记哦!接下来,我们将深入介绍ACCA新科目SBL的考试形式及评分标准。 SBL考试通过创新案例研究情境,让学员能够在评估、整合和陈述答案的过程中展现出恰当的技术能力、专业能力和职业道德素养。 SBL考试形式 SBL考试时长为4小时,考试卷面共15页左右;整个考试只需阅读一个案例情景。案例中会全面介绍情景公司,并且会用不同形式的附件(如:公司网页,报纸报道,调查结果,董事会会议记录等等)表述公司情况,考生需要担当不同的角色(如CEO,审计师,等等)来解决该公司面临的不同问题。一般情况下,SBL考试的题量3-5道不等,所有考题均为必答题,每个题目均包含专门考核对专业知识的应用的Question和professional skills marks (职场专业技能),考官会运用CCASE的评分模型对考生的professional skills 进行量化评分。 CCASE评分模型 CCASE是跟随SBL科目新推出的一种评分模型,是C-Communication (沟通能力), C-Commercial acumen (商业敏锐度),A-Analysis (分析能力),S-Scepticism (职业怀疑态度)和E-Evaluation (评估能力)这5个核心职场专业技能的首字母。通过对考生答题中这5方面能力的评估,考核考生的职场专业技能与就业力。

学ACCA就要懂IAS国际会计准则

学ACCA就要懂IAS国际会计准则 国际会计准则(International Accounting Standards,简称IAS),会计准则是各国的“准法律”,对会计主体的会计核算和报告具有强制约束力。 通常所说的国际会计准则是一个比较笼统的概念,其含义是指在主要发达国家采用的、对其他国家影响较大的会计概念、方法、程序、做法等,其中美国财务会计准则理事会(FASB)发布的会计准则(FAS)和国际会计准则理事会(IASB)发布的会计准则(IAS)最具影响力。 会计原则国际统一化运动自1904年的第一次国际会计师大会召开之后就开始了。1962年在纽约召开的题为“会计、审计、财务报告和世界经济”的第八次国际会计师大会上,克雷安霍夫(第七次大会会长,荷兰会计师协会会长)以“会计方面的国际挑战”为题阐述了自己的看法。其演讲的主要内容包括:国际会计统一化的意义和可能性以及为此应具备的基本条件和各个国家会计原则研究的现状等。20世纪60年代以后,这种会计国际化的运动以更快的速度向前发展。 1966年,由英格兰和威尔士特许会计师协会会长H·边逊爵士发起,联合美国和加拿大的会计师协会共同组成会计师国际研讨组。该研讨组主要是对美、英、加三国的会计实务和会计准则进行比较研究,并发表研究报告。1968年研讨组发表了第一份研究报告,题为《三国对存货的会计和审计方法》。国际研讨组的活动虽不是以直接制定国际会计准则为目的,但它却是朝着制定国际会计准则这个方向迈出了第一步。 1972年在悉尼召开的国际会计师大会上,成立了会计职业国际协调委员会。经过该国际组织的主要成员国的有关人员的协商,提出了设立国际会计准则委员会的方案,后经准备委员会的筹备,终于在1973年6月由来自澳大利亚、加拿大、法国、德国、日本、墨西哥、荷兰、英国和爱尔兰以及美国的会计职业团体发起成立的建立了国际会计准则委员会(英文简称IASC)。国际会计准则委员会是个国际民间组织,其宗旨是要制定和发布为各国、各地区所承认并遵守的国际会计准则,促进国际会计的协调。 国际会计准则委员会成立之初,并没有强有力的政治经济背景,只是选择国际上倍受关注的主要会计项目,在适当比较和挑选的基础上,调和各国同类或类似的准则,废除一些不正确的会计惯例,然后允许剩下的多种会计处理并行,允许会计实务在多个备选会计程序和会计方法中选择,从而形成易于被各国和各地区接受与遵守的国际会计准则。初期国际会计准则的制定中虽也强调“以公众利益为目标”、“为改进和协调与编报财务报表有关的条例、会计准则和程序而开展广泛的工作”,但更关注的是获得国际会计准则委员会全体成员的支持,使国际会计准则争取到各国会计界的广泛认同。如此制定出来的准则显然不是高质量的准则。各国对国际会计准则经常反映折衷意见和保留自由选择的做法一方面表示接受,一方面又表示不满。 经济全球化已经成为当代社会一个最明显的特征,各市场之间的联系更加紧密,投资者和公司都在不断寻找跨国界的机会,各国企业纷纷从单靠国内资本市场融资转向依靠国际资本市场融资。比如伦敦证券交易所的股票市值总额中有70%是非英国公司的,德国证券交易所市值总额中有80%是非德国公司的,区域性或全球性的资本市场正在加速形成。全球化对国际

ACCA证书在中国的认可度怎么样

今天想说关于ACCA证书在中国的认可度这样的问题太大,大到你不容易找到一个很好的答案。今天,从以下几个角度去给你分析下这个问题。 ACCA证书是什么时候进入中国的?中国的哪些组织与ACCA协会有合作。 首个ACCA代表团访华 1988年11月,ACCA前行政总裁罗施雅(AntheaRose)及香港分会前会长冯志威率领首个ACCA代表团访问了中国财政部和中国国际人才交流协会,也访问了刚刚成立两周的中国注册会计师协会。 ACCA与中国国际人才交流协会签署合作协议 1989年2月,ACCA与中国国际人才交流协会签署合作协议。协议确定中国国际人才交流协会将和财政部、对外经济贸易合作部以及国家审计署一起,筛选一批优秀的会计师学习ACCA资格课程,并将挑选会计学科较强的大学提供ACCA课程培训。 开办第一个ACCA培训班 1990年在中国国际人才交流协会的协调下,ACCA和国家审计署干部培训中心合作,在北京开办了第一个专业会计师培训班,招收了30名优秀专业人员。 高校ACCA培训项目启动 1993年ACCA在上海财经大学设立第一个高校培训项目。1993年至1994年,ACCA相继在上海、北京、广州、天津、大连和武汉等主要城市,与一些会计学科较强的大学进行合作,启动了ACCA培训项目。 ACCA与中国注册会计师协会签署合作协议 1994年11月,ACCA与中国注册会计师协会签署合作协议,双方一致同意在会计发展、行业监管、专业培训、教育和考试方面进行定期磋商,以促进双方的交流合作。 首个ACCA培训中心成立

国家审计署干部培训中心开始为署内审计人员提供ACCA专业培训,这是中国大陆地区第一个ACCA培训中心。截止到1998年底,在中国大陆的ACCA会员达160人,学员达1950人。平安集团成为ACCA中国首家白金级认可雇主 为了鼓励支持财务人员提升国际专业能力,平安集团于2004年通过申请,成为了ACCA 中国第一家白金级认可雇主。 中国注册会计师协会与ACCA合作CPA方向师资培训 2006年中国注册会计师协会与ACCA合作举办注册会计师专业方向师资培训项目,培训对象为担任各高校注册会计师专业方向的优秀教师。截止到2017年,共有420名高校教师参加了培训课程。 ACCA与中国人寿达成战略合作 2007年6月,ACCA与中国人寿签署战略合作备忘录,双方表示将共同致力于加强在人才发展和财经人才培训方面的合作。 中国工商银行开展ACCA培训 2007年中国工商银行选拔127名财务人员参加作为行里专业人才开发项目的ACCA专业培训课程。 ACCA与中国注册会计师协会签署合作备忘录 2010年11月,ACCA与中国注册会计师协会在马来西亚吉隆坡2010世界会计师大会举办期间签署合作备忘录。ACCA行政总裁白容(HelenBrand)和时任中国注册会计师协会秘书长陈毓圭分别代表双方签字。时任财政部副部长王军、时任ACCA会长郭克刚(MarkGold)、时任IFAC副主席GoranTidstrom及IFAC执行总裁IanBall出席了签字仪式。 还有更多,让时间来到2018年吧。 2018年ACCA中国认可雇主达700家

AIA国际会计师在中国的认可度2017

AIA 国际会计师在中国的认可度2017 近期,有很多考生咨询关于AIA 与ACCA 在国内的认可度的问题,纠结不知道考哪个?针对这个问题,今天我就为大家进行详细的介绍。下面是yjbys 小编为大家带来的关于AIA 国际会计师在中国的认可度的知识,欢迎阅读。 AIA 国际会计师在中国的认可度 据最新统计数据显示,在国际财会证书的含金量统计排名中,AIA、ACCA 证书认可度远远高于其他证书,AIA 自1997 年正式进入中国至今,得到了中国ZF 以及各大中型企业的广泛重视,在国内知名度上,它虽然没有80 年代就已进入中国的ACCA 知名,但其与ACCA 性质一样,在国际上排名也较ACCA 靠前,并且AIA 凭借其独有的一证双师特色,让学生在获得证书的同时,能享有会计师和审计师的执业资格,在国际上受到了大家的一致追捧。由此也不难看出,AIA 在国内的知名度(相比ACCA),只是时间的问题。 考取证书是职业发展很有力的敲门砖,大家考取证书,注重其含金量也是理所当然,很多人针对AIA 与ACCA 的含金量问题很是疑惑,事实上,AIA 与ACCA 的含金量并没有多大的差异,当然,考取证书,要全方位的考虑,让自己的辛苦能够更快的获得成效,这也是大多数人的想法,但是在人才济济、竞争激烈的如今,更快速的拥有他人没有的优势才是发展的关键。 当两个差异并不很大的证书摆在你面前的时候,考哪个已经不再是最主要的问题,而是在分分秒出金的现在,了解那个更容易拿到手,把握机会,也许这个时候,早一天拿到这个证书,你所获得的效益就会多出很多。因为在很多时候,机会是不等人的,当你在纠结的时候,或是在苦苦追寻一个很难获得的证书而屡屡失败的时候,别人却早拿着差

【最新】ACCA大陆第一经验分享 SBR科目 - 2019年9月考季

【最新】ACCA大陆第一经验分享 | SBR 科目 - 2019年9月考季 青岛科技大学 2017级ACCA方向班学员 SBR中国大陆地区第一 2019年9月考季ACCA全球统考 经验 分享 PART 1 我是谁 我叫张静涵,目前就读于青岛科技大学,是学校2017级 ACCA方向班的学生,现在大三。已经通过了10门考试。 战略商业报告(SBR)科目大陆第一。目前所有科目考试均 一次性通过。 我平常比较喜欢打羽毛球,再者就是热爱旅游。平常周末一 般会抽出时间出去吃吃饭逛逛街放松一下,在学校是学院辩

论团的一员,比较喜欢参与与辩论相关的活动。我也比较喜欢参加各种社会志愿活动,参与了两次大学生“三下乡”调研活动,还参加了淄博市大学生实习计划。总的来说是个“闲不住”的人。 PART 2 我的经验 所有题目在考试时全部做完,我认为这是我取得80分成绩的关键。 这门课程的学习过程是比较痛苦的,因为需要理解和大量背诵所有的准则。现在SBR的考试对计算的要求不算很高,但是对准则的应用和表达要求比较高,这也就要求我们考生不光要会算,还要能够解释出来每个数字都应该怎么算。对于合并报表的题目其实属于比较好拿分数的题,因为基本都是让你解释goodwill怎么算之类的。准则应用题如果判断不对准则的话基本拿不到分数,但是不要什么都不写!Current issue类题目主观性比较大,我认为只要考生能写点什么基本都会给分。 Part 3 如何学如何考

首先,我认为复习SBR这门课一定一定要构造准则框架,我的意思是把每一条准则涉及到的所有相关知识点都列出来,然后记一记如果考到了这个准则,我能写出来什么。我认为这个对于准则应用题非常有用。不要相信什么理解即可,如果理解后不背,那么什么都写不出来。合并类题目其实没有必要编全部报表,重点关注goodwill和涉及到的相关准则的理解背诵即可。Current issue可以看一下考试之前考官新公布的技术文章。如果做题做的足够多,也会在一些题目里碰到一些IASB想要提出的新的准则或者改变已有准则的趋势。 时间把握太重要了! 第一题一定不要超过60分钟,二三四题比较好控制时间因为基本没有计算,时间剩的多就多写点,时间剩的少就少写点。评分标准是一个point给一分,注意分段。在考前做真题的时候,一定要留出时间留出一套卷子严格按照考试时间写,看看三小时十五分钟内能做到哪,如果能多练几套的话考试时绝对可以写完的。我想说的是P阶段的所有考试都要求我们站在一个比较高的地位和比较广的角度看待问题,细节其实不那么重要。不要因为纠结合并报表里某一个小数字该怎么算或者某些项目该不该加或者减,因为这样会耽误很多时间。我们要做的就是从全局出发,站在一个manager甚至director的角度分析问题,一个问题如果大方向抓住了,其实分数也就拿到了。 SBR带给我最大的感受就是坚持就是胜利!

ACCA国际会计准则中三类9号金融工具

ACCA国际会计准则中三类9号金融工具 本文由高顿ACCA整理发布,转载请注明出处 Accounting for financial assets that are debt instruments、Accounting for financial assets that are equity instruments (eg investments in equity shares)、Reclassification of financial assets. Accounting for financial assets that are debt instruments A financial asset that is a debt instrument will be subsequently accounted for using amortized cost if it meets two simple tests. These two tests are the business model test and the cash flow test. The business model test is met where the purpose is to hold the asset to collect the contractual cash flows (rather than to sell it prior to maturity to realize its fair value changes). The cash flow test will be met when the contractual terms of the asset give rise on specified dates to cash flows that are solely receipts of either the principal or interest. These tests are designed to ensure that the fair value of the asset is irrelevant, as even if interest rates fall – causing the fair value to raise – then the asset will still be passively held to receive interest and capital and not be sold on. However, even if the asset meets the two tests there is still a fair value option to designate it as FVTPL if doing so eliminates or significantly reduces a measurement or recognition inconsistency (an 'accounting mismatch') that would otherwise arise from measuring assets or liabilities or recognizing the gains and losses on them on different bases. An example of where it is appropriate to use the fair value option and, thus, avoid an accounting mismatch is where an entity holds a financial asset that is debt and that carries a fixed rate of interest, but is then hedged with an interest rate swap that swaps the fixed rates for floating rates. The interest swap is a financial instrument that would be held at FVTPL and so, accordingly, the financial asset classified as debt also needs to be at FVTPL to ensure that the gains and losses arising from both instruments are naturally paired in income and, thus, reflect the substance of the hedge. If the financial asset classified as debt was accounted for at amortized cost, then this would create the accounting mismatch. All other financial assets that are debt instruments must be measured at FVTPL. Accounting for financial assets that are equity instruments (eg investments in equity shares) Equity investments have to be measured at fair value in the statement of financial position. As with financial assets that are debt instruments, the default position for equity

ACCA考试大陆第一经验分享丨SBR科目-2019年9月考季

ACCA考试大陆第一经验分享丨SBR科目-2019年9月考季 青岛科技大学 2017级ACCA方向班学员 SBR中国大陆地区第一 2019年9月考季ACCA全球统考 经验 分享PART 1 我是谁 我叫张静涵,目前就读于青岛科技大学,是学校2017级ACCA方向班的学生,现在大三。已经通过了10门考试。战略商业报告(SBR)科目大陆第一。 目前所有科目考试均一次性通过。 我平常比较喜欢打羽毛球,再者就是热爱旅游。平常周末一般会抽出时间出去吃吃饭逛逛街放松一下,在学校是学院辩论团的一员,比较喜欢参与与辩论相关的活动。我也比较喜欢参加各种社会志愿活动,参与了两次大学生“三下乡” 调研活动,还参加了淄博市大学生实习计划。总的来说是个“闲不住”的人。

PART 2 我的经验所有题目在考试时全部做完,我认为这是我取得80分成绩的关键。 这门课程的学习过程是比较痛苦的,因为需要理解和大量背诵所有的准则。现在SBR的考试对计算的要求不算很高,但是对准则的应用和表达要求比较高,这也就要求我们考生不光要会算,还要能够解释出来每个数字都应该怎么算。对于合并报表的题目其实属于比较好拿分数的题,因为基本都是让你解释goodwill怎么算之类的。准则应用题如果判断不对准则的话基本拿不到分数,但是不要什么都不写!Current issue类题目主观性比较大,我认为只要考生能写点什么基本都会给分。 Part 3 如何学如何考 首先,我认为复习SBR这门课一定一定要构造准则框架,我的意思是把每一条准则涉及到的所有相关知识点都列出来,然后记一记如果考到了这个准则,我能写出来什么。我认为这个对于准则应用题非常有用。不要相信什么理解即可,如果理解后不背,那么什么都写不出来。合并类题目其实没有必要编全部报表,重点关注goodwill和涉及到的相关准则的理解背诵即可。Current issue可以看一下考试之前考官新公布的技术文章。如果做题做的足够多,也会在一些题目里碰到一些IASB想要提出的新的准则或者改变已有准则的趋势。 时间把握太重要了!