互联网金融背景下P2P网络借贷平台的风险管理研究_杨婕

东方企业文化?财会金融 2013年10月

222

互联网金融背景下P2P 网络借贷平台的风险管理

研究

杨 婕

(中南大学金融学院,长沙,410083)

摘 要:作为一种新的金融创新模式,网络借贷平台(peer ‐to ‐peer lending platform )出现后,引起了整个社会的高度关注。由于中小企业融资难的问题一直存在,此外我国通货膨胀率一直都居高不下,造成我国居民的资产保值存在困难。P2P 网络借贷平台的出现大大缓解这一问题,同时满足了较多的中小企业的融资需求。但是在当今的互联网金融的背景下,网络借贷平台的风险管理与防控还处于空白阶段,其相关风险问题逐步开始显露。本文主要对目前国内外存在的P2P 网络借贷模式的特点及存在的差异进行了总结和归纳。在此基础上,针对当前互联网金融的背景下对网络借贷平台所出现的各种风险进行阐述,并以当前比较热门的人人贷这一具体的网络借贷平台为例,对该平台的产生机制、操作模式、贷款理财产品类型以及每种类型的风险及风险规避进行了具体和详细的分析,为P2P 网络借贷平台的可持续发展提出了与其风险相配套的措施。

关键词:互联网金融 P2P 网络借贷平台 风险管理 政策 中图分类号:F832.5 文献标识码:A 文章编号:1672—7355(2013)10—0222—02 引言

随着经济水平的提升、法律的不断完善和科技的日益进步,传统的金融业凭借其金融创新,为世界经济的发展、人类生活水平的提高都做出了重要贡献。然而受制于成本收益的控制等因素,传统金融机构针对一般民众与小额贷款的业务却一直没有得到很好的展开。民间借贷的特点是借贷的手续较为简便,运行的效率较高,部分弥补了传统金融机构的不足,但其缺点也比较明显,针对这些问题,本文对P2P 网络借贷平台这一新兴的民间借贷的经营模式、风险类型以及风控措施进行研究,对网络借贷甚至民间借贷的健康发展具有积极意义。

一、P2P 网络借贷平台的理论分析 (一)P2P 网络借贷平台的起源 P2P 网络借贷平台起源于小额借贷,小额借贷模式是由获得2006年“诺贝尔和平奖”的孟加拉国经济学家穆罕默德.尤努斯教授首创,通过乡村银行(GrameenBank )平台进行运作。自从全球首家P2P 网络借贷平台Zopa 于2005年在英国成立后,各种各样的P2P 网络借贷平台层出不穷。

(二)P2P 网络借贷平台的特点 (1) P2P 网络借贷透明度高;(2)P2P 网络借贷可信度高;(3) P2P 网络借贷风险较低;(4) P2P 网络借贷操作简单。

二、网络借贷平台的风险管理的案例分析—以“人人贷”为例

(一)人人贷的平台机制

人人贷为客户提供了一个公平合理、稳定高效的资金融通和理财网络平台,人人贷可以在网络平台上为客户提供信用评级服务,有资金需求的客户也可以在其搭建的互动平台上发布借款需求,与此同时,资金闲余的客户也可以选择信用等级较高的客户,为其提供一定数额的资金,在获得良好的资金回报率的同时帮助了他人。

(二)人人贷借贷流程

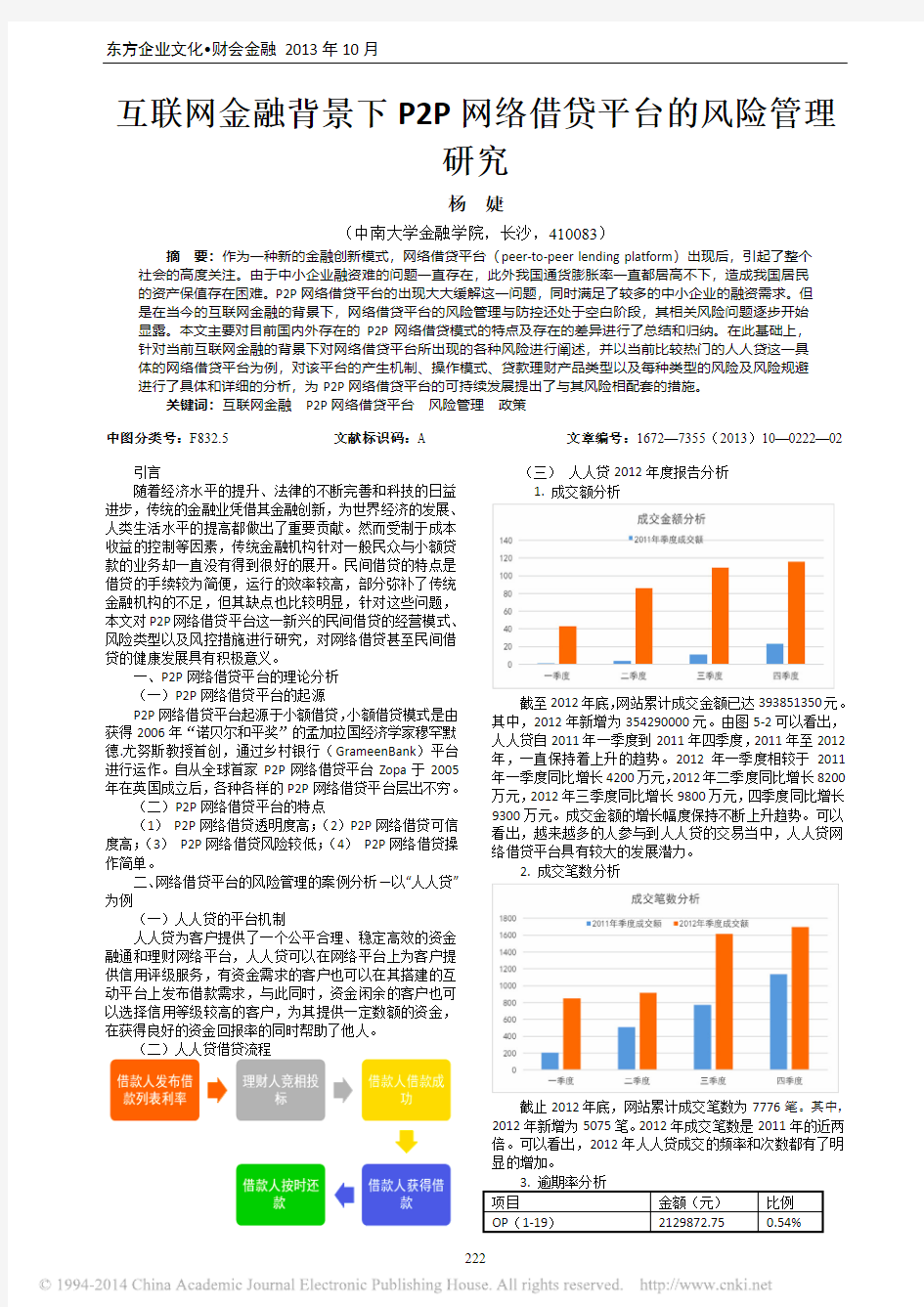

(三) 人人贷2012年度报告分析 1. 成交额分析

截至2012年底,网站累计成交金额已达393851350元。其中,2012年新增为354290000元。由图5‐2可以看出,人人贷自2011年一季度到2011年四季度,2011年至2012年,一直保持着上升的趋势。2012年一季度相较于2011年一季度同比增长4200万元,2012年二季度同比增长8200万元,2012年三季度同比增长9800万元,四季度同比增长9300万元。成交金额的增长幅度保持不断上升趋势。可以看出,越来越多的人参与到人人贷的交易当中,人人贷网络借贷平台具有较大的发展潜力。

2. 成交笔数分析

截止2012年底,网站累计成交笔数为7776笔。其中,2012年新增为5075笔。2012年成交笔数是2011年的近两倍。可以看出,2012年人人贷成交的频率和次数都有了明显的增加。

3. 逾期率分析 项目 金额(元) 比例 OP (1‐19) 2129872.75 0.54%

东方企业文化?财会金融 2013年10月

223

OP (30‐89) 2100410.63 0.53% OP (90+) 3548425.85 0.90% 已还本金 213990089.44 54.34% 待还本金 172082551.33 43.69% 历史成交额

(截至2012‐12‐31)

393851350.00

100%

根据表5 ‐11,逾期的项目占所有项目的比例较低,已

还本金比例占所有项目的一半以上,由此可以看出,人人贷网络借贷平台中,逾期率是相对较低的,这有效地降低了人人贷的坏账率,从而使人人贷后台能更好地控制风险。

4. 风险准备金走势分析

由于2012年下半年国内经济形势持续低迷,导致人人贷第四季度的坏账率有所上升,风险准备金有一定程度的下降,但人人贷风险管理部于第四季度严控风险并集中追回部分坏账,适时调整了部分合作渠道的产品风险准备金计提标准,扩充了风险准备金,有效提高了风险抵御能力。截至2012年12月31日,人人贷风险平台保障金总量为3097369.94元。

(四) 人人贷风险管理保障制度 1. 交易安全保障 2. 账户安全保障

第三方资金托管:人人贷公司目前对客户交易资金的保管完全按照“专户专款专用”的标准模式进行运作,客户在人人贷公司的交易资金是可以完全放心的。

3. 风险备用金账户保障 (1)风险备用金账户规则

“风险备用金账户”是指为人人贷所服务的所有理财人的共同利益考虑、以私人的贷名义开设单独账户,让其进行专款专用管理。

(2)“风险备用金账户”资金用途

“风险备用金账户”资金将专门用于在一定限额内弥补人人贷所服务的理财人(债权人)由于借款人(债务人)的违约所遭受的本金或本息的损失(具体赔付金额以所投资的产品类型的垫付守则为准),也就是说若借款方(债务方)没有还款超过了30日,则人人贷就可以依据这一账户的资金使用协议从这一账户取用相应的资金对理财人进行理赔(债权人)。

(3)“风险备用金账户”资金管理原则

人人贷将审慎管理“风险备用金账户”资金,并就账户及资金使用情况对理财人进行定期(按季度/月)披露。具体披露方式及解释权归人人贷所有。

三、加强P2P 网络借贷平台风险管理的政策与建议 (一)制定法律政策

出台相关的法律法规,明确P2P 网络借贷平台的法律性质,使其身份不再处于模糊的灰色地带。若P2P 有不同种类的业务,也要使用不同的措施。若业务是线上的P2P 业务,则主要对借贷两方面给出的透明信息进行监管,以此减少由于信息表现得不对称产生的风险。若业务是P2P 线下的,比方说涉及担保和信托等等,应该对各个形式下的集资模式使用对应的措施进行监察管理。 (二)建立风险监测防控指标体系

在全国范围内建立金融监测和管理体系,逐步建立P2P 网络借贷平台的风险指标体系,监测的内容可以包括借款用途、借款利率、贷款期限、偿还状况等,将P2P 网络借贷纳入金融监测和管理范畴。

(三)资金管理政策

资金在第三方的管理控制下。其转账和“资金风险池”的资金,都必须在第三方的平台进行资金管理。

参考文献:

[1] 汪长林.贷款脱媒试验[J].新世纪周刊,2011(33):80‐87.

[2] 王紫激,钟鑫.中国P2P 网络小额信贷运营模式研究‐‐基于"拍拍贷”、“宜农贷”的案例分析[J].新金融,2012(2):42‐45.

[3] 唐宁.P2P :小额信贷的中国式创新[J].北大商业评论,2010(12):98‐101.

[4] 辛宪.P2P 运营模式探微[J].商场现代化,2009(21):19.

[5] 沈乎.银监会收缰P2P[J].新世纪周刊,2011(36):44:46.

[6] 孙之涵.P2P 网络小额信贷探析[J].征信,2010(3):90‐92.

[7] 吴晓光,曹一.论加强P2P 网络借贷平台的监管[J].南方金融,2011(4):32‐35.

[8] 王梓淇.P2P 网络借贷平台探析[J].时代金融,2012(8):38‐40.

P2P网络借贷风险分析终稿

石家庄邮电职业技术学院 毕业设计 P2P网络借贷风险分析 2014 届金融系专业金融管理与务实(金融管理方向) 班级金1100—36 学号 31104005209 姓名黄文茂 指导教师马英杰 完成日期 2013年12月20日

石家庄邮电职业技术学院毕业设计任务书

石家庄邮电职业技术学院 毕业设计评定书

摘要 伴随着互联网科技的进步,以及电子现代化金融的发展。人们的生活水平不断提高,理财的观念也逐渐提高。如今在各种各样的理财产品和理财方式下,网络借贷平台如雨后春笋由此开始孕育而生,也面临着众多的挑战。 本文通过介绍什么是P2P网络借贷平台,通过了解它的产生的背景和基本的特征让更多的人了解这种新型的金融理财方式。然后通过介绍一下我国主要一些著名网贷平台的运作模式以及流程可以更好的深入了解网贷平台是怎么运营的。其次分析对我国网贷平台存在的风险进行分析,提高人们的风险意识。最后针对以上风险本文提出了一些风险控制的建议和策略。

目录 1 P2P 网络借贷的概念特征 (1) 1.1 P2P网络借贷的概念及背景 (1) 1.2 P2P网络借贷的基本特征 (1) 1.2.1直接透明 (1) 1.2.2信用选择性 (1) 1.2.3风险分散 (1) 1.2.4借贷双方的广泛性 (1) 1.2.5准入门槛低、灵活性高 (2) 2 国内P2P网络借贷运作模式及流程 (2) 2.1 国内P2P网络借贷的基本模式 (2) 2.2 网络借贷平台基本的运作流程 (3) 3 P2P网络借贷的风险分析 (3) 3.1 制度风险 (3) 3.2 贷款人风险 (4) 3.2.1洗钱风 (4) 3.2.2高利率风险 (4) 3.2.3信用风险 (4) 3.2.4道德风险 (4) 3.3网贷平台风险 (4) 3.3.1信息保护风险 (4) 3.3.2非法集资风险 (5) 3.3.3操作风险 (5) 4 完善我国网络借贷平台风险控制的建议 (5) 4.1 完善借贷平台的有关立法 (5) 4.2建立可疑交易报告报送机制和完善“实名制” (5) 4.4 平台资金由第三方监管,创新P2P利率定价手段 (5) 4.4 保护客户的隐私权 (5) 4.5 合理引导规范借贷双方的融资行为 (5)

P2P网络借贷的发展现状、风险及对策

目录 P2P网络借贷的发展现状、风险及对策 (1) 前言 (2) 一、P2P网络借贷概述 (3) (一)、P2P网络借贷平台定义 (3) (二)P2P网络借贷的运行模式: (3) P2P网络借贷平台的主要运行模式主要有以下四种: (3) 二、P2P网络借贷运行现状分析 (4) 三、P2P网络借贷的发展前景 (6) (一)P2P网络借贷的积极作用 (6) (二)P2P网络借贷的发展前景 (7) 四、P2P网络借贷的风险分析 (8) 五、P2P网络借贷的风险防范对策 (9) (一)政府角度 (10) (二)P2P网络借贷平台的角度 (10) (三)行业角度 (11) 参考文献 (12) 致谢 (13) P2P网络借贷的发展现状、风险及对策 摘要P2P网络借贷(Peer to Peer Lending)是互联网创新的金融产物,互联网是借贷双方的资金融通交易的媒介。它的创造者是2006年诺贝尔奖得主孟加拉国的尤努斯教授。2007年我国成立了第一家P2P网络借贷平台,截止到2017年中国有平台5888家,其发展势头甚是迅猛。但是其在发展过程中,存在着,政策法律风险不完善、监管风险不严、存在洗钱风险、操作存在风险、网络存在风险和信用风险等,本文针对这些风险,从政府角度、P2P网络借贷平台角度、P2P网络借贷行业及借贷个人等角度提出建议予以消除风险,促进P2P 网络借贷的发展。 关键字P2P网络借贷;风险;对策 The Current Situation, Risk and Countermeasures of P2P Network Lending Abstract P2P Network Lending (Peer to Peer Lending) is an innovative Internet financial product, and the financial transactions of borrowing and lending are accomplished directly by the Internet. Its pioneering is the 2006 Nobel Prize winner in Bangladesh, Professor Yunus. 2007 China set up the first P2P network lending platform, and now China has 5,888 platforms, its development momentum is very rapid. But in

P2P网络借贷存在的风险及应对策略

闽江学院 本科毕业论文(设计) 题目P2P网络借贷存在的风险及应对策略学生姓名4574577547 学号6796797699 系别经济与管理学院 年级2013级 专业会计学 指导教师rt765865858 职称副教授 完成日期265865868日

摘要 中小企业,不仅对我国国民经济做出了很大的贡献,而且在我国经济增长、提供就业岗位、提高农民收入、转移农村富余劳动力等方面扮演者着重要的角色。然而,我国中小企业的发展一直受融资难问题的羁绊,面临着巨大的困难。另外,近几年来,互联网金融作为互联网行业与金融业结合的产物发展势头非常迅猛,其中的典型模式——P2P借贷模式更是处在快速成长的时期。它为我国解决中小企业融资难问题注入了新的血液。与此同时由于互联网融资的成长,市场也需要一段时间去适应,还有很多需要改进。面对这一新型互联网融资模式在欢喜之余,我们有必要对其现状进行深刻地分析,并对其可能存在的风险点进行全面的梳理。本论文首先对P2P借贷平台做了一些简单的介绍,分析了P2P借贷平台在我国发展过程中存在的问题,最后,针对上述问题提出一些合理的改进建议,希望能够使得借贷平台有更好的发展。 关键字:P2P网络借贷平台;风险;对策

Abstract The Small and Middle Enterprise(SME), not only made great contributions to the national economy in China but also play an increasingly important role in promoting economic growth, creating jobs, increasing farmers' income and transfer rural surplus labor. However, due to the restriction of the difficult loans, the development of Small and Middle Enterprise in China, has been faced with great difficulties. On the other hand, In recent years, the Internet banking as information technology and financial industry combined with the product of the rapid development momentum, caused considerable impact on our traditional financial industry, one of the typical model P2P lending model is at the "barbaric growth " stage. Which for our country to solve the problem of financing difficulties of Small and Middle Enterprise injected new blood. At the same time, with the rise of Internet finance, and market adaptation also need a

P2P网络借贷存在的风险及其防范措施

本科毕业设计(论文) 题目P2P网络借贷存在的风险及其防范措施 学院经济与管理学院 年级专业财务管理 班级财管班学号 学生姓名 校内导师职称讲师 校外导师职称 论文提交日期

P2P网络借贷存在的风险及其防范措施 摘要 随着互联网金融日趋发展成熟,国人开始将更多的视线转移到P2P网络借贷(Peer-to-Peer Lending)这一新兴模式上来。P2P网络借贷是一种将小额资金聚集起来借贷给有资金需求人群的民间小额借贷商业模式。尽管P2P网络借贷在我国发展迅猛也受到了很大的青睐,但是由于监管的缺失导致了庞氏骗局、非法集资、平台跑路等一系列问题的出现。 本文先对国内外P2P网络借贷发展现状做出了简单分析;再通过案例分析等方法,找出了P2P网络借贷目前存在的信用风险、法律风险、技术风险等众多风险,及产生原因;最后通过经验借鉴等方法,阐明了针对存在的各类风险应采取完善社会征信体系、加快法律制度建设、增强从业人员培训等一系列防范措施,并加大监管力度。 关键词:P2P网络借贷风险防范措施监管

Peer-to-Peer Network Lending Risks and Its Prevention Measures Abstract With the development of Internet banking matures, as an emerging development model, people began to shift more attention to the P2P network lending.P2P lending is a kind of folk petty loan, which is used to gather the small sum of money to meet people’s funds demand.P2P network lending in China develops rapidly, and also received a great deal of favor. But the lack of regulation led to the emergence of a series of problems such as Ponzi scheme, illegal fund-raising, platform running. Firstly, this paper makes a simple analysis of the current situation of the domestic and international P2P network lending. Secondly, through the case analysis and other methods, the paper finds out the existing risks, such as credit risk, legal risk, technical risk and so on, which are caused by P2P network loan and their causes. Finally, through the experience reference and other methods, this paper expounds that a series of preventive measures should be taken to deal with all kinds of risks. Such as improve the social credit system, accelerate the construction of the legal system, strengthen the training of employees, etc. In addition, increase supervision is also very important. Key Words:Peer-to-Peer Network Lending ;Risk ; Preventive measures ;Supervise

P2P网络借贷的现状

一、P2P网络借贷的现状 P2P 网络借贷自2005年在中国产生以来,发展迅猛,呈现出经营主体成倍增加,涉及面不断拓展,资金规模不断扩大,参与人数骤增的发展趋势。根据现有的P2P 网络借贷运营模式,可将其大致归为三类:第一类,单纯中介型。P2P网络借贷运营主体仅充当借款人与贷款人的中介,负责对借贷者的信息进行审核,但不分担借款者还款不能的风险。第二类,复合中介型。借款人与运营商共担风险,借款人的本金有保障。运营商通过加强对借款人的资信审核以保证其及时还款,降低自身坏账率。第三类,复合中介兼公益性。这类运营商在借款主体上具有特殊之处,主要针对在校大学生,带有扶贫帮困的色彩。 二、P2P网络借贷中经济犯罪发生的五种类型 P2P网络借贷有先天性的“硬伤”(如性质不明、监管缺失),加之其自身具备的独有特征(隐蔽性强、涉及面广),以传统民间借贷领域的经济犯罪活动为鉴,不免使人担忧P2P网络借贷是否会成为经济犯罪活动的又一“重灾区”。 (一)主体定位不明确,游走在灰色地带。根据《非法金融机构和非法金融业务活动取缔办法》规定,非法金融业务活动是指未经中国人民银行批准,擅自从事非法吸收公众存款或者变相吸收公众存款等金融活动。刑法第174条第1款规定了擅自设立金融机构罪。P2P网络借贷并未经有关金融监管机构批准,网络借贷虽然不具有商业银行性质,但运营主体大都由自身负责管理出借者的资金,对贷款人的条件进行审查之后将资金借出,该行为类似于商业银行的储蓄借贷业务,难免有沦为经济犯罪行为之虞,可能构成擅自设立金融机构罪。 (二)资金来源无法核实,为洗钱犯罪提供便利。刑法第191条规定了洗钱罪,该罪要求行为人明知自己的行为是在为犯罪违法所得掩饰、隐瞒其来源和性质、为利益而故意为之,并希望这种结果发生。网络借贷的现金流循环于银行资金监管体制之外,成为不法分子隐秘、安全、快捷的洗钱通道。但P2P网络借贷运营者仅注重借款者资金用途的审查,对于出借人的资金来源无法核查,难以认定其洗钱罪的主观故意,故无法以洗钱罪对运营主体及贷款人的行为加以定性。 (三)借款人征信核实体系不健全,诈骗犯罪时有发生。网络借贷运营者履行了出借人对借款人资信审查的职能,现有的审查内容多局限于个人的身份信息、工作证明、银行流水、资金用途、联系方式等,但以上信息在网络中极易被伪造,而信息审核者并不具备完全的辨识能力,很可能导致借款者凭借伪造信息,骗取借款后卷款而逃。同时,网络借贷运营者亦会出现侵吞出借人资金,出现“人去楼空”的结果,投资人利益也无法保障。 (四)容易引发涉众型犯罪。网络借贷涉及人员多,地域范围广、隐蔽性强、监管真空、资信审查不完善等特征为非法吸收公众存款、集资诈骗等涉众型经济犯罪提供了保护屏障,同时加大了公安机关查处、打击犯罪的难度,具有极大的社会危害性。未经有权机关批准,向社会不特定对象以超过法定利率的方式吸收资金数额较大则构成非法吸收公众存款罪。如果将非法募集资金挥霍、逃跑、用于违法犯罪目的等,具有非法占有目的,则构成集资诈骗罪。