如何对杠杆收购(LBO)公司估值

Chapter 17 Valuation and Capital Budgeting for the Levered Firm 17A-1

The Adjusted Present Value Approach to Valuing Leveraged Buyouts 1

Introduction

A leveraged buyout (LBO) is the acquisition by a small group of equity investors of a public or private company ? nanced primarily with debt. The equityholders service the heavy inter-est and principal payments with cash from operations and/or asset sales. The shareholders generally hope to reverse the LBO within three to seven years by way of a public offering or sale of the company to another ? rm. A buyout is therefore likely to be successful only if the ? rm generates enough cash to serve the debt in the early years, and if the company is attractive to other buyers as the buyout matures.

In a leveraged buyout, the equity investors are expected to pay off outstanding principal according to a speci? c timetable. The owners know that the ? rm’s debt–equity ratio will fall and can forecast the dollar amount of debt needed to ? nance future operations. Under these circumstances, the adjusted present value (APV) approach is more practical than the weighted average cost of capital (WACC) approach because the capital structure is chang-ing. In this appendix, we illustrate the use of this procedure in valuing the RJR Nabisco transaction, the largest LBO in history.

The RJR Nabisco Buyout In the summer of 1988, the price of RJR stock was hovering around $55 a share. The ? rm had $5 billion of debt. The ? rm’s CEO, acting in concert with some other senior managers of the ? rm, announced a bid of $75 per share to take the ? rm private in a management buyout. Within days of management’s offer, Kohlberg, Kravis, and Roberts (KKR) entered the fray with a $90 bid of their own. By the end of November, KKR emerged from the ensuing bidding process with an offer of $109 a share, or $25 billion total. We now use the APV technique to analyze KKR’s winning strategy.

The APV method as described in this chapter can be used to value companies as well as projects. Applied in this way, the maximum value of a levered ? rm (V L ) is its value as an all-equity entity (V U ) plus the discounted value of the interest tax shields from the debt its assets will support (PVTS).2 This relation can be stated as: V L ? V U ? PVTS

? t =∞

∑

1 UCF t ________ (1 ? R 0)t

? t =∞

∑1

t C R B B t ? 1

_________(1 ? R B )t

In the second part of this equation, UCF t is the unlevered cash ? ow from operations for year t. Discounting these cash ? ows by the required return on assets, R 0, yields the all-

e quity value o

f the company. B t ?1 represents the debt balance remainin

g at the end of year (t ? 1). Because interest in a given year is based on the debt balance remaining at the end of the previous year, the interest paid in year t is R B B t ?1. The numerator of the second term,

Appendix 17A

1

This appendix has been adapted by Isik Inselbag and Howard Kaufold, The Wharton School, University of Pennsylvania, from their unpublished manuscript titled “Analyzing the RJR Nabisco Buyout: An Adjusted Pres-ent Value Approach.”2

We should also deduct from this value any costs of ? nancial distress. However, we would expect these costs to be small in the case of RJR for two reasons. As a ? rm in the tobacco and food industries, its cash ? ows are relatively stable and recession resistant. Furthermore, the ? rm’s assets are divisible and attractive to a number of potential buyers, allowing the ? rm to receive full value if disposition is required.

17A-2 Part IV Capital Structure and Dividend Policy

t C R B B t ?1, is therefore the tax shield for year t. We discount this series of annual tax shields using the rate at which the ? rm borrows, R B .3

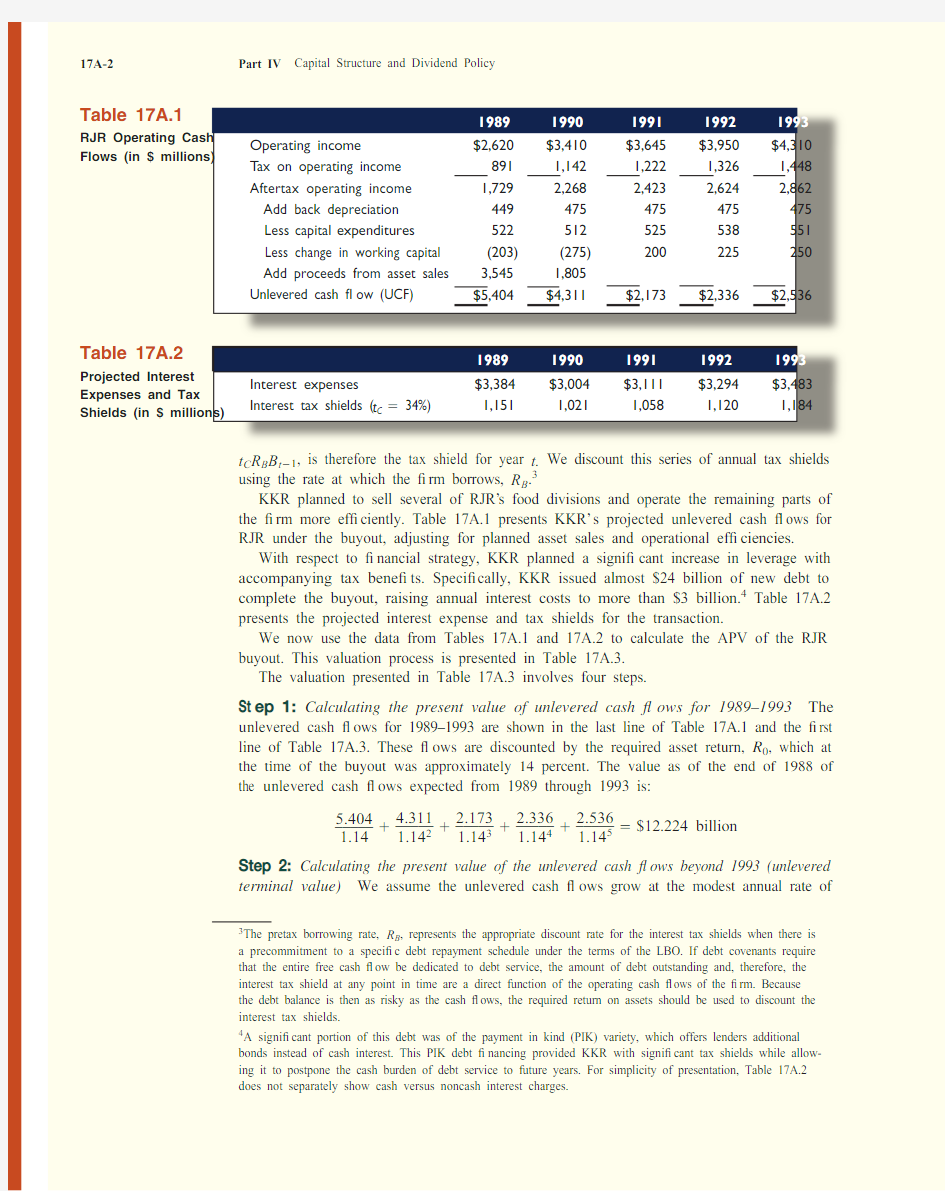

KKR planned to sell several of RJR’s food divisions and operate the remaining parts of the ? rm more ef? ciently. Table 17A.1 presents KKR’s projected unlevered cash ? ows for RJR under the buyout, adjusting for planned asset sales and operational ef? ciencies. With respect to ? nancial strategy, KKR planned a signi? cant increase in leverage with accompanying tax bene? ts. Speci? cally, KKR issued almost $24 billion of new debt to complete the buyout, raising annual interest costs to more than $3 billion.4 Table 17A.2 presents the projected interest expense and tax shields for the transaction.

We now use the data from Tables 17A.1 and 17A.2 to calculate the APV of the RJR buyout. This valuation process is presented in Table 17A.3.The valuation presented in Table 17A.3 involves four steps.St ep 1: Calculating the present value of unlevered cash ? ows for 1989–1993 The u nlevered cash ? ows for 1989–1993 are shown in the last line of Table 17A.1 and the ? rst line of Table 17A.3. These ? ows are discounted by the required asset return, R 0, which at the time of the buyout was approximately 14 percent. The value as of the end of 1988 of the u nlevered cash ? ows expected from 1989 through 1993 is:

5.404 _____1.14 ? 4.311 _____1.142 ? 2.173 _____1.143 ? 2.336 _____1.14

4 ? 2.536 _____1.14

5 ? $12.224 billion Step 2: Calculating the present value of the unlevered cash ? ows beyond 1993 (unlevered terminal value) We assume the unlevered cash ? ows grow at the modest annual rate of

3

The pretax borrowing rate, R B , represents the appropriate discount rate for the interest tax shields when there is a precommitment to a speci? c debt repayment schedule under the terms of the LBO. If debt covenants require that the entire free cash ? ow be dedicated to debt service, the amount of debt outstanding and, therefore, the interest tax shield at any point in time are a direct function of the operating cash ? ows of the ? rm. Because the debt balance is then as risky as the cash ? ows, the required return on assets should be used to discount the

i nterest tax shields.4

A signi? cant portion of this debt was of the payment in kind (PIK) variety, which offers lenders additional bonds instead of cash interest. This PIK debt ? nancing provided KKR with signi? cant tax shields while allow-ing it to postpone the cash burden of debt service to future years. For simplicity of presentation, Table 17A.2 does not separately show cash versus noncash interest charges.

Table 17A.1

RJR Operating Cash Flows (in $ millions)

1989

1990199119921993 Operating income

$2,620

$3,410$3,645$3,950$4,310T ax on operating income 8911,1421,2221,3261,448Aftertax operating income 1,7292,2682,4232,6242,862 Add back depreciation 449475475475475 Less capital expenditures

522512525538551 Less change in working capital (203)(275)200225250 Add proceeds from asset sales 3,5451,805Unlevered cash ? ow (UCF)

$5,404

$4,311

$2,173

$2,336

$2,536

Table 17A.2

Projected Interest Expenses and Tax Shields (in $ millions)

1989

1990199119921993Interest expenses

$3,384$3,004$3,111$3,294$3,483Interest tax shields (t C ? 34%)

1,151

1,021

1,058

1,120

1,184

Chapter 17 Valuation and Capital Budgeting for the Levered Firm 17A-3

3 percent after 1993. The value, as of the end of 1993, of these cash ? ows is equal to the following discounted value of a growing perpetuity:

2.536(1.03) __________ 0.14 ? 0.03

? $23.746 billion This translates to a 1988 value of:

23.746 ______1.14

5 ? $12.333 billion As in Step 1, the discount rate is the required asset rate of 14 percent.

The total unlevered value of the ? rm is therefore $12.224 ? $12.333 ? $24.557 billion. To calculate the total buyout value, we must add the interest tax shields expected to be realized by debt ? nancing.St ep 3: Calculating the present value of interest tax shields for 1989–1993 Under the prevailing U.S. tax laws in 1989, every dollar of interest reduced taxes by 34 cents. The p resent value of the interest tax shield for the period from 1989–1993 can be calcu-lated by discounting the annual tax savings at the pretax average cost of debt, which was

a pproximately 13.5 percent. Using the tax shields from Table 17A.2, the discounted value of these tax shields is calculated as:

1.151 _____1.135

? 1.021 ______ 1.135

2 ? 1.058 ______ 1.135

3 ? 1.120 ______ 1.135

4 ? 1.184 ______ 1.135

5 ? $3.834 billion Step 4: Calculating the present value of interest tax shields beyond 1993 Finally, we

must calculate the value of tax shields associated with debt used to finance the operations of the company after 1993. We assume that debt will be reduced and maintained at 25 percent

Table 17A.3

RJR LBO Valuation (in $ millions except share data)

1989

1990199119921993

Unlevered cash ? ow (UCF)

$ 5,404

$4,311

$2,173

$2,336$ 2,536

T erminal value: (3% growth after 1993) Unlevered terminal value (UTV)23,746 T erminal value at target debt 26,654 T ax shield in terminal value 2,908Interest tax shields

1,1511,0211,0581,120

1,184

PV of UCF 1989–1993 at 14%12,224PV of UTV at 14%12,333T otal unlevered value

$24,557PV of tax shields 1989–1993 at 13.5%3,834PV of tax shield in TV at 13.5%1,544T otal value of tax shields 5,378 T otal value 29,935 Less value of assumed deb t 5,000Value of equity $24,935Number of shares 229 million Value per share

$ 108.9

17A-4 Part IV Capital Structure and Dividend Policy

of the value of the firm from that date forward.5 Under this assumption it is appropriate to use the WACC method to calculate a terminal value for the firm at the target capital struc-ture. This in turn can be decomposed into an all-equity value and a value from tax shields. If, after 1993, RJR uses 25 percent debt in its capital structure, its WACC at this target capital structure would be approximately 12.8 percent.6 Then the levered terminal value as of the end of 1993 can be estimated as:

2.536(1.03) ___________ 0.128 ? 0.03

? $26.654 billion Because the levered value of the company is the sum of the unlevered value plus the

value of interest tax shields, it is the case that: Value of tax shields (end 1993) ? V L (end 1993) ? V U (end 1993)

? $26.654 billion ? $23.746 billion

? $2.908 billion

To calculate the value, as of the end of 1988, of these future tax shields, we again discount by the borrowing rate of 13.5 percent to get:7

2.908 ______ 1.135

5 ? $1.544 billion The total value of interest tax shields therefore equals $3.834 ? $1.544 ? $5.378 billion.

Adding all of these components together, the total value of RJR under the buyout

p roposal is $29.935 billion. Deducting the $5 billion market value of assumed debt yields a value for equity of $24.935 billion, or $108.9 per share.

Concluding Comment s about LBO Valuat ion Met hods As mentioned in this c hapter, the WACC method is by far the most widely applied approach to capital b udgeting.

5

This 25 percent ? gure is consistent with the debt utilization in industries in which RJR Nabisco is involved. In fact, that was the debt-to-total-market-value ratio for RJR immediately before management’s initial buyout proposal. The ? rm can achieve this target by 1993 if a signi? cant portion of the convertible debt used to ? nance the buyout is exchanged for equity by that time. Alternatively, KKR could issue new equity (as would occur, for example, if the ? rm were taken public) and use the proceeds to retire some of the outstanding debt.6

To calculate this rate, use the weighted average cost of capital from this chapter:

R W ACC ? S ______ S ? B R S ? B ______ S ? B R B (1 ? t C )and substitute the appropriate values for the proportions of debt and equity used, as well as their respective costs.

Speci? cally, at the target debt-to-value ratio, B ?(S ? B ) ? 25 percent, and S ?(S ? B ) ? (1 ? B ?(S ? B )) ? 75 percent. Given this blend:

R S ? R 0 ? B __S (1 ? t C ) (R 0 ? R B ) ? 0.14 ? 0.25

____0.75(1 ? 0.34) (0.14 ? 0.135) ? 0.141

Using these ? ndings plus the borrowing rate of 13.5 percent in R W ACC , we ?

nd:R W ACC ? 0.75(0.141) ? 0.25(0.135)(1 ? 0.34)

? 0.128

In fact, this value is an approximation to the true weighted average cost of capital when the market debt-to-value blend is constant or when the cash ? ows are growing. For a detailed discussion of this issue, see Isik Inselbag and Howard Kaufold, “A Comparison of Alternative Discounted Cash Flow Approaches to Firm Valuation,” The Wharton School, University of Pennsylvania (June 1990), unpublished paper.7

A good argument can be made that because post-1993 debt levels are proportional to ? rm value, the tax shields are as risky as the ? rm and should be discounted at the rate R 0.

Chapter 17Valuation and Capital Budgeting for the Levered Firm 17A-5 We could analyze an LBO and generate the results of the second section of this appendix using this technique, but it would be a much more dif? cult process. We have tried to show that the APV approach is the preferred way to analyze a transaction in which the capital structure is not stable over time.

Consider the WACC approach to valuing the KKR bid for RJR. We could discount the operating cash ? ows of RJR by a set of weighted average costs of capital and arrive at the same $30 billion total value for the company. To do this, we would need to calculate the appropriate rate for each year because the WACC rises as the buyout proceeds. This occurs because the value of the tax subsidy declines as debt principal is repaid. In other words, no single return represents the cost of capital when the firm’s capital structure is changing.

There is also a theoretical problem with the WACC approach to valuing a buyout. To calculate the changing WACC, we must know the market value of a ? rm’s debt and equity. But if the debt and equity values are already known, the total market value of the company is also known. That is, we must know the value of the company to calculate the WACC. We must therefore resort to using book value measures for debt and equity, or make assump-tions about the evolution of their market values, to implement the WACC method.

银行承兑汇票杠杆收购经典案例

某公司利用敞口银行承兑汇票进行杠杆收购的经典案例 目录 一、杠杆收购及其融资方式 二、本案例的公司结构及融资设想 三、方案的制定 四、方案的实施 五、结论:方案的利弊 一、杠杆收购(Leveraged Buyout )及其融资方式 (一)杠杆收购的定义及本质 杠杆收购(LBO)指收购者利用自己少量的自有资金为基础,然后从投资银行或其他金融机构举债融资的方式完成对一家公司(常常是上市公司)的收购活动。 杠杆收购是一种企业进行资本运作的有效的收购融资工具。优势企业按照杠杆原理,可以用少量自有资金,依靠债务资本为主要融资工具来收购目标公司的全部或部分股权,因此,杠杆收购被称为“神奇点金术”。杠杆收购的本质就是举债收购,即以债务资本作为主要融资工具。这些债务资本多以被收购公司资产为担保而得以筹集。

(二)杠杆收购的融资方式 杠杆收购的融资方式以资金来源划分,可分为内部融资来源和外部融资来源。其中外部融资来源是杠杆收购的主要途径,又分为权益融资、债务融资和准权益融资三大部分。 权益融资主要有两大类,一类是指通过发行股票筹集资金,包括向社会公众公开发行和定向募集等形式,该类形式往往以向目标公司支付现金的方式完成并购。另一类是股权支付,即通过增发新股,以新发行的股票交换目标公司的股票,或者发行新股取代收购方和被收购方的股票,从而取得对目标公司的控股权。 债务融资包括向金融机构贷款、发行债券和卖方融资等。从西方各国并购的经验来看,债务融资是杠杆收购最重要的资金来源,不仅有商业银行,还有大量的保险公司、退休基金组织、风险资本企业等机构都可以向优势企业提供债务融资。 贷款与发行债券两种债务融资方式可以说是各有千秋:相对而言,贷款速度快、灵活性大,但用途往往受到限制;而在我国,发行债券由于金融政策对发行主体的硬性规定而使其在应用中受到了较大限制。

中国第一例“杠杆收购”融资案例

中国第一例“杠杆收购”融资案例 2006年1月底,私募投资基金太平洋联合(Pacific Alliance Group,简称PAG)以1.225亿美元的(公司)总价值购得原来由香港第一上海、日本软银集团(SB)和美国国际集团(AIG)持有的67.6%好孩子集团股份。至此,PAG集团成为好孩子集团的绝对控股股东,而包括好孩子集团总裁宋郑还等管理层持32.4%股份为第二大股东。据介绍,这是中国第一例外资金融机构借助外资银行贷款完成的“杠杆收购”案例。 PAG是一家在香港注册、专门从事控股型收购的私募基金。据资料显示,PAG旗下管理着大约4亿美元基金,投资好孩子集团是其在中国的第五宗交易。在过去的12个月,PAG 在中国累计投资约2亿美元,其中包括收购好孩子集团。 2005年10月PAG接触好孩子,12月13日就签署了股权转让协议。根据协议,第一上海投资有限公司(简称第一上海)会同其他几家机构投资人将其在好孩子集团中持有的全部股权转让给由PAG控制的名为G-baby的持股公司。PAG借助外资银行贷款完成了此次杠杆收购交易,交易所需部分资金来自台北富邦商业银行(Taipei Fubon Commercial Bank)的贷款,贷款金额5500万美元。 易凯资本是好孩子的财务顾问,全程参与了这个历时一年多的交易。易凯资本的首席执行官王冉对于新投资者PAG的评价是:非常低调,反应速度很快。其它一些知名的基金,受到的监管比较多,在法律等方面的细节也考虑很多,决策比较犹豫。而PAG行动非常迅速,善于避开枝节,因此仅跟好孩子集团短暂谈判两个月,就达成协议。 以小搏大的收购手段 30多年前,华尔街著名的投资公司Kohlberg Kravis Roberts(KKR)创造了名为“杠杆收购(LBO)”的交易模式。这种收购模式是指收购者用自己很少的本钱为基础,以目标企业的经营现金流或部分乃至全部业务的变现值为抵押,从其他金融机构筹集、借贷足够的资金进行收购活动。收购后公司的收入刚好支撑目标企业因收购而产生的高比例负债,这样就能够达到“以很少的资金赚取高额利润”的目的。根据业界惯例,收购者只需要有10%的自有资金即可完成收购。因此,杠杆收购造就了很多“小鱼吃大鱼”的收购案例。 杠杆收购模式的出现带来了金融工具、公司治理乃至文化理念的一场革命。但是,中国内地金融市场环境制约了公司控制权交易的发展,因此一直被从事杠杆收购的投资银行和股权基金列为投资禁区。近两年来,随着资本市场逐渐完善以及外汇管制政策的松动,股权基金开始试探性地针对内地企业控制权发动攻击,如新桥收购深发展、凯雷收购徐工集团,等等。但是,这些交易的收购资金筹措环节与收购环节以及购后整合环节,是分离的。因此,业内人士普遍认为,2006年前的中国内地尚不存在严格意义上的杠杆收购。 此次PAG是用好孩子集团的资产和现金流做抵押,向银行获得过渡性贷款,并以此贷款完成收购。在获得好孩子集团控股权之后,PAG将通过对公司的经营以及最终包装上市,获得投资回报和退出通道。 证券业分析人士认为,杠杆收购的方式对那些具有一流的资本运作能力和良好的经营管理水平,企业的产品需求和市场占有较为稳定的企业来说,是一个很好的融资手段。在国际上常被应用于大型上市公司。此次交易杠杆设计的核心风险在于:好孩子的经营现金流能否至少覆盖融资利息?以及现金流入的持续期能否满足融资的期限结构。一般认为,在杠杆收购模式下,被收购者往往要承担更多的债务风险。因此好孩子集团接受这种收购方式,前提是公司有健康的现金流,业务稳步增长。 投资者为什么选择好孩子 作为国内最知名的童车及儿童用品生产企业,好孩子集团已经成功地占领了消费市场。其产品进入全球4亿家庭,在中国也占领着童车市场70%以上的份额。2005年,好孩子集

上市公司再融资的方式有哪些

上市公司再融资的方式有哪些及其优劣 金投股票讯,目前上市公司普遍使用的再融资方式有三种:配股、增发和可转换债券,在核准制框架下,这三种融资方式都是由证券公司推荐、中国证监会审核、发行人和主承销商确定发行规模、发行方式和发行价格、证监会核准等证券发行制度,这三种再融资方式有相通的一面,又存在许多差异: 1.融资条件的比较 (1) 对盈利能力的要求。增发要求公司最近3个会计年度扣除非经常损益后的净资产收益率平均不低于6%,若低于6%,则发行当年加权净资产收益率应不低于发行前一年的水平。配股要求公司最近3个会计年度除非经常性损益后的净资产收益率平均不低于6%。而发行可转换债券则要求公司近3年连续盈利,且最近3年净资产利润率平均在10%以上,属于能源、原材料、基础设施类公司可以略低,但是不得低于7%。 (2)对分红派息的要求。增发和配股均要求公司近三年有分红;而发行可转换债券则要求最近三年特别是最近一年应有现金分红。 (3)距前次发行的时间间隔。增发要求时间间隔为12个月;配股要求间隔为一个完整会计年度;而发行可转换债券则没有具体规定。 (4)发行对象。增发的对象是原有股东和新增投资者;配股的对象是原有股东;而发行可转换债券的对象包括原有股东或新增投资者。 (5)发行价格。增发的发行市盈率证监会内部控制为20倍;配股的价格高于每股净资产而低于二级市场价格,原则上不低于二级市场价格的70%,并与主承销商协商确定;发

行可转换债券的价格以公布募集说明书前30个交易日公司股票的平均收盘价格为基础,上浮一定幅度。 (6)发行数量。增发的数量根据募集资金数额和发行价格调整;配股的数量不超过原有股本的30%,在发起人现金足额认购的情况下,可超过30%的上限,但不得超过100%;而发行可转换债券的数量应在亿元以上,且不得超过发行人净资产的40%或公司资产总额的70%,两者取低值。 (7)发行后的盈利要求。增发的盈利要求为发行完成当年加权平均净资产收益率不低于前一年的水平;配股的要求完成当年加权平均净资产收益率不低于银行同期存款利率;而发行可转换债券则要求发行完成当年足以支付债券利息。 2.融资成本的比较 增发和配股都是发行股票,由于配股面向老股东,操作程序相对简便,发行难度相对较低,两者的融资成本差距不大。出于市场和股东的压力,上市公司不得不保持一定的分红水平,理论上看,股票融资成本和风险并不低。 目前银行贷款利率为6.2%,由于银行贷款的手续费等相关费用很低,若以0.1%计算,其融资成本为6.3%。可转换债券的利率,一般在1%-2%之间,平均按1.5%计算,但出于发行可转换债券需要支付承销费等费用(承销费在1.5%-3%,平均不超过2.5%),其费用比率估计为3.5%,因此可转换债券若不转换为股票,其综合成本约为2.2%(可转换债券按5年期计算),大大低于银行贷款6.3%的融资成本。同时公司支付的利息可在公司所得税前列支,但如果可转换债券全部或者部分转换为股票,其成本则要考虑公司的分红水平等因素,不同公司的融资成本也有所差别,且具有一定的不确定性。 3.优缺点比较 (1)增发和配股 配股由于不涉及新老股东之间利益的平衡,因此操作简单,审批快捷,是上市公司最为熟悉的融资方式。

杠杆收购及其对我国企业购并的启示

杠杆收购及其对我国企业购并的启示 获得诺贝尔经济学奖的史蒂格尔教授在研究中发现:世界最大的500家企业全都是通过资产联营。兼并、收购、参股、控股等手段发展起来的。也就是说,购并已成为企业超常规发展的重要途径。近几年,世界范围内的购并呈风起云涌之势,我国的许多企业也在酝酿或进行着各自的购并计划。一个成功的购并,需要许多因素的支持,如何筹得所需的资金,更是诸多因素中不可忽视的一个。本文拟就一种有效的购并融资方式——杠杆收购做些探讨。 一、杠杆收购及其操作程序 我们知道,当公司的资产回报率高于借入资金的资金成本时,举借债务可以提高普通股收益率;相反,当资产回报率低于借入资金的资金成本时,债务筹资则会使普通股收益率下降,这就是所谓的财务杠杆作用。杠杆收购旨在通过举借债务解决收购中的资金问题,并期望在购并之后获得财务杠杆利益。这种做法可简单概括为:一家公司主要通过借债来获得另一家公司的产权,再从后者获得的现金流量中偿还负债的收购方法。典型的杠杆收购通常有以下程序: 第一阶段:设计准备阶段。这一阶段的工作主要是由发起人制定收购方案,与被收购方谈判,以及进行购并的融资安排,必要时以自有资金参股被收购公司。这里所谓的发起人通常就是公司的收购者,也有由专为债务购并而设立的公司或投资银行充当发起人。 第二阶段:资金筹集阶段。收购资金有以下三个筹集渠道:(1)由杠杆收购组织者及公司管理层组成的集团,自筹资金一般约占收购价的10%;(2)以公司资产为抵押,向投资银行等借入一笔过渡性贷款,一般约占收购所需资金的50~70%;(3)向投资者推销高息风险债券,约占收购额的20~40%。 第三阶段:以筹集到的资金购入被收购公司期望份额的股份。 第四阶段:对被收购公司进行重组整改,作适度的拆卖,同时优化被收购公司的经营,使之符合收购公司的总体经营规划和方向。有时,整改成功后,收购公司也会在保留控制权的前提下出售部分已经升值的被收购公司的股份,以达到迅速偿还负债的目的,同时赚取收购收益。 第五阶段:若整改后尚有不足偿还的收购时形成的负债,则由被收购公司发行债券用于清偿。之后,被收购公司进入正常经营状态。只要被收购公司的总资产报酬率高于借入资金的资金成本,收购公司仍可获得财务杠杆收益。 二、成功的杠杆收购所需具备的条件 先看发生在二十世纪八十年代末、九十年代初一个著名的收贿案例:丁谓一善美集团的董事会主席和执行总裁,得知胜家由于经营不利,连年亏损,已陷入破产或拍卖的境地,他又进一步了解到胜家只是美国总部处于管理不善的状态,在世界各地的多数干公司还都是赚钱的,决定收购胜家。经过谈判,收购价定为2.7亿美元,而当时了调手中可动用的现金仅有0.4亿美元,大部分收购所需资金是通过银行贷款(1亿元)和债券(2.1亿元)筹集的。全资收购后,实施诸如重建总部、改组研发系统、关闭甚至放弃亏损企业等整改措施,使胜家的经营状况转向良性。丁谓在保密控制权的前提下,不失时机地抛售一部分胜家股票,还掉债务。之后,丁谓不仅获得丰厚利润,胜家的全球销售网也为善美集团所用。 从这一案例中,我们不难总结出一个成功的杠杆收购应具备下列条件; 1、有一个较为发达的资本市场作为资金运作的背景。 2、收购公司需具有一流的资本运作能力和很好的经营管理水平,才有可能顺利获得和适时偿还收购所需的高额债务融资,并有效进行收购后的重组和整改。

杠杆收购

原理 ●所谓杠杆收购(Leverage Buy-Out,简称LBO),是企业资本运作方式的一种特殊形 式,它的实质在于举债收购,即通过信贷融通资本,运用财务杠杆加大负债比例,以较少的股本投入(约占10%)融得数倍的资金,对企业进行收购、重组,,并以所收购、重组的企业未来的利润和现金流偿还负债。这是一种以小博大、高风险、高收益、高技巧的企业并购方式。正是基于杠杆收购的特性,在过去的20年间,英美的投资银行家们将MBO与金融创新工具结合在一起,以垃圾债券、可转换债券等创新的金融手段应用于购并业务,成功地解决了管理层的收购资金问题。 效应 ●(1)增加管理人员持股比例从而更好地激励管理人员’降低代理成本°典型的杠杆收购 将上素市企业转为非上市企业,使管理人员持股比例大量增加’从而增加了他们提高经营业绩的动力’素降低了代理成本° ●〈2)价值发现。杠杆收购的目标企业通常为价值被市场低估了的企业。杠杆收购的过 程通8 也是一个价值发现的过程(如下述的RJR案例所示)°从杠杆收购到重组后企业的重新上市,业价值常有大幅度的提高° (3)税收屏蔽效应·第四章我们谈到高财务杠杆比率可带来更多的利息税盾’从而增加企价值(当然’高杠杆也会增加财务风险)° (4)财富转移效应°由干杠杆收购提高了企业的杠杆比率和财务风险,因此会对LBO前ò经发行在外的企业债券的价格产生负面影响’导致企业利益由债权人向权益所有人的转移Warga和Welch(1993)对美国1985年1月至l989年4月之间宣布成功进行LBO的企业的研v 显示’债权人的损失大约占股东获得利益的7%。当然,杠杆收购还对企业经营产生了许多其他方面的影响°例如’有研究表明’由干杠杆6 购引起的巨额负债给债务偿还带来巨大压力,因此企业在杠杆收购后常大幅削减 风险;杠杆收购是一项可能带来丰厚利润,也可能带来巨额亏损的资本经营活动,伴随在这种高收益的背后存在较高的风险,其主要表现如下: (一)财务风险在一项杠杆收购项目中,通常需要巨额资金的支持,财务风险便伴随着这些资金的筹措而形成。由于杠杆收购所需资金巨大,收购公司必须大量负债融资,而且不可能以单一的负债融资方式解决,因此产生了一定的财务风险:其一,高息风险债券带来的风险。杠杆收购中通常有一部分资金来源于高息风险债券,很高的资金成本和很大的变化系数使风险调整贴现率较大。即杠杆收购项目必须实现很高的回报率才能使收购者真正益,否则,会使收购公司因高额债务陷入困境。其二,收购资金中过高的负债比例带来的风险。杠杆收购的资金来源除了高息风险债券以外,还有银行贷款。收购资金的绝大部分来自负债,必然带来收购后负债清偿风险。 (二)运营风险杠杆收购能形成规模经济,但新公司若规模较大,收购者对其经营的企业情况不熟悉,则会产生规模不经济的问题。例如在美国第四大钢铁公司LTV 收购第六大钢铁公司共和钢铁公司过程中,共和钢铁公司股价比其账面资产低1/3,LTV 公司仅以7 美元便收购了共和公司。但在运营中,LTV 公司采取了主要将同类产品的工厂内部合并以降低成本和费用的措施,而忽略了销售,最终导致公司破产。 (三)信息风险在进行杠杆收购中,存在着信息流不均匀、不流畅和不对称的风险。企业的信息来源相对有限,目前主要依靠公司的财务报表和股价,而这两者均可能误导决策。财务报表风险形成的原因,一方面在于报表具有定时编制的特点,财务报表的定时编制导致报表大多带有静态特征,只能反映企业过去某一时点的财务状况,使收购公司获得的信息不充分;另一方面是报表的编制受到一般公认会计原则的制约,在现实情况发生改变时报表不能

并购融资方式有哪些

并购融资方式有哪些 并购融资是指为完成企业并购而融通资金过程。并购融资是企业为特殊目的而进行的融资活动,特殊的直接目的是并购方企业为了兼并或者收购被并购方企业。并购融资的特点在于融资数额比较大,获得渠道比较广,采取方式比较多,对并购后企业的资本结构、公司治理结构、未来经营前景等多个方面产生重大影响。那么并购融资方式有哪些? 并购融资方式分类并购融资方式根据资金来源可分为内部融资和外部融资。内部融资是指从企业内部开辟资金来源筹措所需资金,因而内部融资一般不作为企业并购融资的主要方式。并购中应用较多的融资方式是外部融资,也即企业从外部开辟资金来源,向企业以外的经济主体筹措资金,包括专业银行信贷资金、非银行金融机构资金、通过证券市场发行有价证券筹集资金等。 并购融资方式:内部融资 (1)自有资金。企业内部自有资金是企业最稳妥最有保障的资金来源。通常企业可动用的内部资金有税后留利、折旧、闲置资产变卖等几种形式。 (2)未使用或未分配的专项基金。这些专项基金只是在未使用和分配前作为内部融资的一个来源,但从长期平均趋势来看,这些专用基金具有长期占有性。这一专项基金由以下部分组成:一是从销售收

入中收回而形成的更新改造基金和修理基金;二是从利润中提取而形成的新产品试制基金、生产发展基金和职工福利基金等。 (3)企业应付税利和利息。从资产负债表上看,企业应付税利和利息属债务性质,但它的本原还是在企业内部。这部分资金不能长期占用到期必须支付,但从长期平均趋势来看,它也是企业内部融资的一个来源。 并购融资方式:外部融资 (1)债务融资。主要包括:①优先债务融资。优先债务是指在受偿顺序上享有优先权的债务,在并购融资中主要是由商业银行等金融机构提供的并购贷款。在西方企业并购融资中,提供贷款的金融机构对收购来的资产享有一级优先权。②从属债务融资。从属债务一般不像优先债务那样具有抵押担保,并且其受偿顺序也位于优先债务之后。从属债务包括各类无抵押贷款、无抵押债务及各类公司债券、垃圾债券。 (2)权益融资。在企业并购中最常用的权益融资方式即股票融资,有普通股融资和优先股融资两种。 1)普通股融资。普通股融资的基本特点是其投资收益(股息和分红)不是在购买时约定,而是事后根据股票发行企业的经营业绩来确定。持有普通股的股东,享有参与经营权、收益分配权、资产分配权、优先购股权和股份转让权等。 2)优先股融资。优先股又称特别股,是企业专为某些获得优先特权的投资者设计的一种股票。它的主要特点如下:①一般预先定明股

上市公司主要融资方式和比较

上市公司主要融资方式及比较 上市公司在首次发行新股后,会不断地进行融资来满足生产经营和投资活动等所需的资金,融资的方式具有多样性,如公开市场发行股票、发行债券等直接融资和其他间接融资。公司通过掌握多样性的融资方式来规划和调整合适的融资 结构,有利于达到融资成本最低、市场约束最小、市场价值最大的目标。 一、债权融资 1、企业债、公司债及银行间市场非金融企业债务融资 工具 (1)企业债:企业债券是企业依照法定程序发行,约 定在一定期限内还本付息的有价证券,企业债券的发行主体是股份公司,也可以是有限责任公司,归发改委监管。2018 年 2 月 8 日,国家发展改革委、财政部联合发布《关于进一步增强企业债券服务实体经济能力严格防范地方债务风 险的通知》(发改办财金〔2018〕194 号),旨在进一步发挥企业债券直接融资功能,增强金融服务实体经济能力,坚决打好防范化解重大风险攻坚战,严格防范地方债务风险,坚决遏制地方政府隐性债务增量。 (2)项目收益债(属企业债):项目收益债券是指债 券的本息偿还资金完全或主要来源于项目建成后运营收益

的企业债券。2015 年 8 月 5 日,国家发展改革委制定并印发了《项目收益债券管理暂行办法》,重点鼓励基础设施和公用事业特许经营项目,以及其他有利于结构调整和改善民生的项目、提供公共产品和服务的项目。在目前国家稳增长的大背景及城镇化建设不断推进的情况下,项目收益债将成为支撑基建融资的新通道。项目收益债券具有三大特征:一是在发行主体方面,以公司下属承担各类固定资产投资项目的项目公司为主;二是在募集资金投向方面,在开展初期应主要投向市政基础设施建设以及国家产业政策支持行业 的项目建设;三是在偿债资金来源方面,以项目产生的现金流作为债券还本付息的第一来源,附加适当的内外部增信。 (3)公司债:公司债是公司依照法定程序发行、约定在一定期限内还本付息的有价证券,是由证监会监管的中长期直接融资品种。根据证监会的规定,若符合“双50%”的甄别标准,不允许发行公司债。所谓“双50%”,即最近三年(非公开发行的为最近两年)来自所属地方政府的现金流入与发行人经营活动现金流入占比平均超过50%,且最近三年(非公开发行的为最近两年)来自所属地方政府的收入与营业收入占比平均超过50%。 (4)可转债/可交债(属公司债):可转债全称为可转换公司债券,在目前国内市场,是在一定条件下可以被转换成公司股票的债券。可转换债券兼具债权、期权和可能的股

杠杆收购中的负债融资分析

2005年6月重庆大学学报(自然科学版)Jun.2005 第28卷第6期Jour nal of Chongqi n g U niversity(N t u r l Sc ience Ed ition)Vo.l28 No.6 文章编号:1000-582X(2005)06-0139-04 杠杆收购中的负债融资分析* 詹学刚1,2 (1.重庆大学经济与工商管理学院,重庆 400030;2.重庆工商大学会计学院,重庆 400000) 摘 要:对杠杆收购原理和特征作了简要的介绍.鉴于杠杆收购财务杠杆率高、投机性大、风险大这一特性,对LBO中目标企业收购者和投资者之间的融资过程,借助于ROSS模型进行了博弈分析.期望通过均衡解对收购方和投资方提出有益的建议,并对双方提出了应谨慎实施杠杆收购的告诫.尤其对投资方提出了在得出融资方均衡解基础上,进一步对融资方均衡解的各参数进行分析和权衡,避免将融资方均衡解大与其企业质量就高完全等同一致.最后提出了LBO可作为拓宽中国企业兼并重组融资渠道的思想. 关键词:杠杆收购;博弈分析;ROSS模型;融资渠道 中图分类号:F224.32文献标识码:A 20世纪80年代至今,美国企业界出现了第四次并购高潮.在这一高潮中,一些名不见经传的小公司通过银行或其他的投资者,大势收购大的公司或集团,出现了 小鱼吃大鱼 , 蛇吞象 的局面,而且单项交易额较大的并购次数急剧增多.如1985年销售额仅为3亿美元的普兰德公司通过借债方式以17.6亿美元吞并了年销售额为24亿美元的雷夫隆公司[1].这种特殊的并购方式被称之为杠杆收购(l e verage buyou t)简称LBO. 杠杆收购是指收购方以目标公司的资产作为抵押,向银行或投资者融资借款来对目标公司进行收购,收购成功后再以目标公司的收益或是出售其资产来偿本付息.杠杆收购中,一般由收购方设立一家控股公司,再由此公司去合并目标公司.具体办法是控股公司先从投资银行及其他来源借入 过渡性贷款 去购买目标公司的股权,取得控制权后,安排目标公司发行公司债券.由于公司负债比率很高,信用评级低,因而债券利率也高,也就是通常所说的 垃圾债券 .通过 垃圾债券 再次融来的资金偿还投资银行的债务.而控股公司与目标公司一般在控股公司取得过渡性贷款并完成交割后就合并.1 特征 与其他企业购并方式相比,杠杆收购具有以下特征: 1)收购公司用于收购的自有资金只占收购总价金的很小部分,通常在10%左右,其余大部分通过从银行和其他金融机构贷款及发行垃圾债券筹得.据美国德崇证券公司调查,从事杠杆收购的美国公司的资本结构大致为:股本5%~20%,垃圾债券10%~ 40%,银行贷款40%~80%[2]. 2)不是以收购方的资产作为负债融资的担保,而是以目标公司的资产或未来或有收益为融资基础. 3)杠杆收购常带有投机性,使投资者所投资金蕴藏着极大的风险. 从杠杆收购的主要特征可知其财务杠杆率高,风险大.它常会使财务结构健康的公司变成高负债比率的公司,从而使目标公司背上过重的利息负担,许多公司因此不得不出售资产,甚至倒闭.如著名的KKR公司收购雷诺 纳比斯科(R J R)案例中,R J R被收购半年后的财务报告即显示两季度的利息高达10亿多美元,亏损近4亿元[3]鉴于杠杆收购高收益、高风险的双 *收稿日期:2004-12-20 作者简介:詹学刚(1974-),男,重庆市人,重庆工商大学会计学院,讲师,研究方向:企业并购.

什么是杠杆收购融资的财务模式【2017至2018最新会计实务】

本文极具参考价值,如若有用可以打赏购买全文!本WORD版下载后可直接修改什么是杠杆收购融资的财务模式【2017至2018最新会计实务】 杠杆收购融资是以企业兼并为活动背景,是指某一企业拟收购其他企业进行结构调整和资产重组时,以被收购企业资产和将来的收益能力做抵押,从银行筹集部分资金用于收购行为的一种财务管理活动。 在一般情况下,借入资金占收购资金总额的70%-80%,其余部分为自有资金,通过财务杠杆效应便可成功的收购企业或其部分股权。通过杠杆收购方式重新组建后的公司总负债率为85%以上,且负债中主要成分为银行的借贷资金。在当前市场经济条件下企业日益朝着集约化、大型化的方向发展,生产的规模性已成为企业在激烈的竞争中立于不败之地重要条件之一。对企业而言,采用杠杆收购这种先进的融资策略,不仅能迅速的筹措到资金,而且收购一家企业要比新建一家企业来的快、而且效率也高。 一、杠杆收购融资具备4大特点 杠杆收购的融资方式与普通收购的方式有明显不同,它的融资特点主要有以下几点: 1.杠杆收购的资金来源主要是不代表企业控制权的借贷资金 杠杆收购中的杠杆即是指企业的融资杠杆,反应的是企业股本与负债的比率,发生杠杆作用的支点即是企业融资时预付给贷款方的利息。杠杆收购的融资结构为:优先债券,约占收购资产的60%,是由银行提供的以企业资产为抵押的贷款;其次是约占收购资金30%的居次债券,它包括次级债券、可转换债券和优先股股票;最后是体现所有者权益的普通股股票,是购并者以自有资金对目标企业的投入,约占收购资金的10%。 2.杠杆收购的负债是以目标企业资产为抵押或以其经营收入来偿还的,具有相当大的风险性 在杠杆收购中购并企业主要不是用本企业的资产或收入作为担保对外负债,而是用目标企业作担保的。在实际操作中,一般是由购买企业先成立一家专门用

上市公司股权再融资方式的比较及选择

文| 创元科技股份有限公司朱志浩 良好高效的资本运营是上市公司发展核心能力的有效途径,而我国资本市场的活跃发展,为上市公司资本市场运作创造良好条件。再融资作为资本运营的重要内容已经越来越多地被上市公司运用来保证和促进企业的经营和持续发展,因为资金是企业的血液,是企业经济活动的第一推动力。与非上市公司相比,上市公司在再融资方式的选择上更为灵活多样。能满足企业持续加快发展的要求。公司生产经营活动的正常运转以及扩充生产能力,都需要大量资金给予支持,这些资金的来源除内源资本外,相当多的部分要依靠外源融资来解决。因此在我国的上市公司中,为加快企业发展,外源性融资是较多被采用的融资方式。而中小上市公司考虑到企业资金流动的稳定和营运资金成本等因素,则更多地选择股权类再融资方式。 二、上市公司各类股权再融资方式的主要区别 上市公司股权类再融资的方式主要有公开增发、定向(非公开)增发和配股。他们之间在发行对象、盈利要求、利润分配要求、资产负债率、委托理财、发行价格、锁定期、募集资金用途和融资规模等九个方面既有区别,又有联系。 一、上市公司再融资方式简述作为上市公司,其融资的方式主要包 括内源性融资和外源性融资两种。内源性融资主要指上市公司的自有资金和在生产过程中的资金积累部分,是在上市公司内部通过计提折旧而形成的现金和通过留存利润等而增加上市公司资金。外源性融资包括向金融机构借款和发行公司债券的债权融资方式;发行股票、配股和增发新股的股权融资方式;以及发行可转换债券的半股权半债权的方式。 内源融资对企业资本的形成具有原始性、自主性、低成本性和抗风险性,是公司生存和发展的重要组成部分。内源性融资不需要实际对外支付利息或股息,融资成本较低,但融资金额有限,往往不

某公司利用敞口银行承兑汇票进行杠杆收购的经典案例

某公司利用敞口银行承兑汇票 进行杠杆收购的经典案例 二0一0年二月 目录 一、杠杆收购及其融资方式 二、本案例的公司结构及融资设想 三、方案的制定 四、方案的实施 五、结论:方案的利弊 ?一、杠杆收购(Leveraged Buyout )及其融资方式 (一)杠杆收购的定义及本质 杠杆收购(LBO)指收购者利用自己少量的自有资金为基础,然后从投资银行或其他金融机构举债融资的方式完成对一家公司(常常是上市公司)的收购活动。 杠杆收购是一种企业进行资本运作的有效的收购融资工具。优势企业按照杠杆原理,可以用少量自有资金,依靠债务资本为主要融资工具来收购目标公司的全部或部分股权,因此,杠杆收购被称为“神奇点金术”。杠杆收购的本质就是举债收购,即以债务资本作为主要融资工具。这些债务资本多以被收购公司资产为

担保而得以筹集。 (二)杠杆收购的融资方式 杠杆收购的融资方式以资金来源划分,可分为内部融资来源和外部融资来源。其中外部融资来源是杠杆收购的主要途径,又分为权益融资、债务融资和准权益融资三大部分。 权益融资主要有两大类,一类是指通过发行股票筹集资金,包括向社会公众公开发行和定向募集等形式,该类形式往往以向目标公司支付现金的方式完成并购。另一类是股权支付,即通过增发新股,以新发行的股票交换目标公司的股票,或者发行新股取代收购方和被收购方的股票,从而取得对目标公司的控股权。 债务融资包括向金融机构贷款、发行债券和卖方融资等。从西方各国并购的经验来看,债务融资是杠杆收购最重要的资金来源,不仅有商业银行,还有大量的保险公司、退休基金组织、风险资本企业等机构都可以向优势企业提供债务融资。 贷款与发行债券两种债务融资方式可以说是各有千秋:相对而言,贷款速度快、灵活性大,但用途往往受到限制;而在我国,发行债券由于金融政策对发行主体的硬性规定而使其在应用中受到了较大限制。 ?二、本案例的公司结构及融资设想 2009年9月,经过实地查证,企业提出了融资设想如下:(下图根据企业提供的资料绘制)

企业融资模式

企业融资模式 中国的中小企业平均寿命仅有2.9年!每年都有30%左右的中小企业关门倒闭,在企业倒闭的众多原因中,62%是由于融资问题得不到解决而导致的,本次归纳了目前最全的融资模式供您参考。这是至今为止中国最系统、最全面、实战性最强的融资方法,将根本上提高企业的融资技术!融资能力是企业的造血能力,也是每一位管理精英必备市场生存能力。以下融资途径你都掌握了吗? 第一计:应收账款融资 1、付款方是有信用的,政府机构,大集团,银行,其他银行信任的单位。 2、应收账款证券化(信托)

第二计:应付帐款融资 1、远期承兑汇票 2、质量保证托管 3、应收账款证券偿付 重要提示:和政府部门打交道,心情,人情,事情。有国有资产1%的项目,不会投资 第三计:资产典当融资 1、急事告贷,典当最快 2、受理动产,库存,设备等市场上有价值的典当物 3、可分批赎回 第四计:企业债券融资 1、债权人不干涉经营 2、利息在税前支付 第五计:存货质押融资

1、一定时间内价值相对稳定 2、存放第三方仓库。 第六计:租赁融资(大设备)(买卖双方均可用) 1、有利于提高产能,行业竞争力 2、逐年分摊成本,实现避税 3、买断前几所有权 第七计:不动产抵押融资 1、不接受小产权 2、可评估后加贷 (小产权可以租给在银行用信用的大公司,按年租金可在银行贷款) 第八计:有价证券抵押贷款 1、可保留国债股票的预期收益 2、可分批赎回

3、一般为不记名债券 第九计:经营性贷款 1、已有的经营记录为基础 2、用于公司的主营业务 第十计:装修贷款 1、有抵押物无还款来源 2、额度范围和比例空间较大 第十一计:专利融资 1、有有效期限制 2、有成功的市场,有规模 深圳市福田区和南山区政府有专门针对企业专利贷款贴息政策。 第十二计:预期收益融资 1、能有效提前使用预期回报 2、一般需要用到担保工具

杠杆收购融资结构及效应分析

杠杆收购融资结构及效应分析 杠杆收购(Leveraged buyout,LBO)源于20世纪60年代美国,是80年代全球第四次并购浪潮中最具影响的一种特殊并购模式,目前已成为全球金融不可或缺的基本工具。杠杆收购作为一种金融创新工具,通过对最小自有资本以小博大、高风险、高收益、高技巧的资本运作实现最快速的企业扩张。杠杆收购促使垃圾债券、过桥贷款、私募基金、风险资本等金融工具的涌现和盛行,并通过改善公司治理结构、降低代理成本、提高资本效率等方式创造特殊的股东价值。1988年的美国KKR公司并购总金额达250亿美元RJR 纳贝斯克公司,更是有史以来规模最大、最具神话特色的杠杆收购案。 近年来,我国陆续颁布《证券法》、《企业债券管理条例》、《商业银行并购贷款风险管理指引》、《上市公司收购管理办法》等一系列法律法规,以拓宽企业融资渠道、解决股权分置问题、完善资本市场,为杠杆收购在我国的发展和有效运用建立法律基础、提供制度保障。不断涌现的上市公司并购、跨境并购及外资并购案,使得越来越多的中国企业不得不与国际行业巨擘展开激烈竞争,了解和掌握杠杆收购融资运作模式,具有非常深远的意义。

一、杠杆收购原理 杠杆收购是指收购者以较少的自有资金为基础,从投资银行或其他金融机构筹集大量的资金进行收购活动,继而以被收购企业的资产或现金流来支持偿还债务的并购方式。[1]杠杆收购实质上就是举债收购,即以债务资本为主要融资工具,运用财务杠杆加大负债比例,以较少自有资金筹集主要资金进行收购、重组的一种资本运作方式。 杠杆收购目前主要有三种方式:目标公司管理层参与的杠杆收购(管理层收购MBO)、无目标公司管理层参与的杠杆收购LBO、目标公司雇员参与的杠杆收购(员工持股计划ESOP)。区别于一般并购,杠杆收购主要的特征有(1)高负债率。收购公司通常以权益和债权作为主要并购资金来源,债权/权益资金比率通常在6:1~12:1之间,权益资金(或自有资金)在收购总价款中一般只占10%~15%。(2)高收益、高风险。一般情况下,收购公司的权益投资要求25%~40%的收益率,有的高达40%~50%。[2];因杠杆收购中负债偿付的资金通常来自目标公司资产抵押或营业所得,财务杠杆比例一般较高,收购风险也较大(3)融资结构较复杂。杠杆收购中一般涉及自有资金、债务融资、权益融资及其他衍生工具等混合运用,各项资金占比与一般并购有较大不同。 杠杆收购的原理建立在现代理论基础之上,主要理论依

杠杆收购概念定义

杠杆收购概念定义 杠杆收购是以少量的自有资金,以被收购企业的资产和将来的收益能力作抵押,筹集部分资金用于收购的一种并购活动。当企业全部资产收益率大于借入资本的平均成本时,企业净收益和普通股收益都会增加。这其实是一种混合融资形式,其特征有:可利用的融资方式有银行信用额度、抵押贷款、长期贷款、商业票据、可转换债券、认股权证等多种形式;参与融资的机构有商业银行、保险公司、投资银行等多家部门;投入少量资金就可获得大量银行贷款,财务风险高。 (1)应用程序 在具体应用杠杆收购一般是按以下步骤进行。第一阶段:杠杆收购的设计准备阶段,主要是由发起人制定收购方案,与被收购方进行谈判,进行并购的融资安排,必要时以自有资金参股目标企业,发起人通常就是企业的收购者。 第二阶段:集资阶段,并购方先通过企业管理层组成的集团筹集收购价10%的资金,然后以准备收购的公司的资产为抵押,向银行借入过渡性贷款,相当于整个收购价格的50-70%的资金,向投资者推销约为收购价20-40%的债券。 第三阶段:收购者以筹集到的资金购入被收购公司的期望份额的股份。 第四阶段:对并购的目标企业进行整改,以获得并购时所形成负债的现金流量,降低债务风险。(2)目标企业的选择一般情况下,目标企业的选择取决于并购企业的并购目的及能力,对于有良好组织管理层,长期负债不多,市场占有率高,流动资金较充足稳定,企业的实际价值超过账面价值,但经营业绩暂时不景气,股价偏低的企业,即具有巨大的潜在价值,这样的企业应该是首要考虑的目标,同时,目标企业的有形资产是否适合作贷款的抵押物,以及无形资产是否被低估等也是并购企业应考虑的问题。因此,成功的并购所需的条件有:应有一个较为发达的资本市场作为资金运作的背景;并购企业须具有一流的资本运作能力和良好的经营

杠杆收购案例分析

杠杆收购案例分析——吉利成功收购沃尔沃 2010年3月28日,吉利控股集团宣布与福特汽车签署最终股权收购协议,以18亿美元的代价获得沃尔沃轿车公司100%的股权以及包括知识产权在内的相关资产。此项交易预计于2010年三季度完成,当然此交易还要符合通常交易完成条件,包括获得相关监管部门的批复。此次交易得到中国、瑞典两国的高度重视,中国工信部部长李毅中以及瑞典副总理兼企业能源部长Maud Olofsson出席了签署仪式。作为中国汽车业最大规模的海外收购案,吉利上演了中国车企“蛇吞象”的完美大戏。 现状分析(SWOT) 优势(S) 1、收购双方的销售市场互补,无重叠 沃尔沃公司一直坚持的销售理念就是造安全、环保、设计和品质都一流的高端豪华车型,而吉利公司是以造低成本的中低档车而发家的,直到现在吉利一直坚持这样的传统。这样看两个公司的销售市场不单毫无重叠,反而互补,形成了更强、更全面的销售整体。 2、吉利对此次收购作了充分准备 李书福早在2002年就开始研究沃尔沃这个企业,并于2007年敏锐洞察到并购沃尔沃的可能性,开始和福特进行正式沟通,同时要求财务负责人张芃着手研究并购可能性与准备工作,李书福则亲自飞赴福特总部进行协商。虽被福特多次拒绝,但李书福坚信福特是战略性出售,继续跟踪并聘请了庞大的外部专业收购团队来进行辅导与协助,如并购事务顾问洛希父子公司、法律事务顾问富尔德律师事务所、财务事务顾问德勤会计师事务所、汽车公司整合咨询顾问罗兰贝格公司,以及全球知名的并购公关公司博然思维等。在专业机构帮助下,并购活动所有的危机点都在吉利的掌控范围内。正如中国古语所云:有备而无患,又有:知彼知己百战不殆。吉利凭借精心的准备和对并购的熟知程度打了一场有备之仗,最终击败众多竞争者并购 成功。 3、吉利收购后的运营整合方案符合福特方面要求 福特作为此次金融危机中唯一没有倒下的美国大型车企,是美国汽车及底特律工业尊严的捍卫者,且时刻都努力体现一个负责任的形象,其十分关注出售后沃尔沃

杠杆收购融资的特点与财务模式

杠杆收购融资的特点与财务模式 杠杆收购融资是以企业兼并为活动背景,是指某一企业拟收购其他企业进行结构调整和资产重组时,以被收购企业资产和将来的收益能力做抵押,从银行筹集部分资金用于收购行为的一种财务管理活动。 在一般情况下,借入资金占收购资金总额的70%-80%,其余部分为自有资金,通过财务杠杆效应便可成功的收购企业或其部分股权。通过杠杆收购方式重新组建后的公司总负债率为85%以上,且负债中主要成分为银行的借贷资金。在当前市场经济条件下企业日益朝着集约化、大型化的方向发展,生产的规模性已成为企业在激烈的竞争中立于不败之地重要条件之一。对企业而言,采用杠杆收购这种先进的融资策略,不仅能迅速的筹措到资金,而且收购一家企业要比新建一家企业来的快、而且效率也高。 一、杠杆收购融资具备4大特点 杠杆收购的融资方式与普通收购的方式有明显不同,它的融资特点主要有以下几点: 1、杠杆收购的资金来源主要是不代表企业控制权的借贷资金。 杠杆收购中的杠杆即是指企业的融资杠杆,反应的是企业股本与负债的比率,发生杠杆作用的支点即是企业融资时预付给贷款方的利息。杠杆收购的融资结构为:优先债券,约占收购资产的60%,是由银行提供的以企业资产为抵押的贷款 其次是约占收购资金30%的居次债券,它包括次级债券、可转换债券和优先股股票最后是体现所有者权益的普通股股票,是购并者以自有资金对目标企业的投入,约占收购资金的10%

如此的融资结构产生的结果是:(1)企业负债率大幅度上升;(2)如果企业盈利增加,那么每股收益会大幅度上升,因为每单位利润所承担的利息支付是固定的。而之所以如此安 排就在于购并者不希望让他人过多的分享并购后产生的利润,所以不享有企业控制权的融 资方式进行融资就成为理所当然。 2、杠杆收购的负债是以目标企业资产为抵押或以其经营收入来偿还的,具有相当大的风险性。 在杠杆收购中购并企业主要不是用本企业的资产或收入作为担保对外负债,而是用目 标企业作担保的。在实际操作中,一般是由购买企业先成立一家专门用于收购的“纸上公司”,再由投资银行等向购并企业提供一笔“过渡性贷款”用于购买目标企业股权,取得 成功后,以这家“纸上公司”的名义举债和发行债券,然后依照公司法使两者合并,将 “纸上公司”因购并的负债转移到目标公司名下,再通过经营目标公司偿债、获利。由此 而发行的债券一是由于企业负债率较高,二是由于以未来收入或资产作担保,因而信用等 级不高,被称为垃圾债券。 3、杠杆收购融资中投资银行等市场中介组织的作用十分重要,以投资银行为主的市场中介组织在杠杆收购的融资中作用重大。 由于杠杆融资的资金绝大部分依赖于外部融资,并且风险较高,因此只有获得金融组 织的强力支持才能完成,一般的商业银行往往不愿涉足风险较高的投资,只有投资银行愿 意承担较高的风险,以求获取丰厚回报,并且垃圾债券的发行也只有由投资银行进行操作,才能发行出去。而投资银行之所以愿意提供服务,是因为投资银行在获取高利率回报的同时,还可以得到巨额的佣金。因此,有人将杠杆收购归纳为投资银行和购并企业的合作博弈,双方都从中获得了巨额交易合作剩余。 4、杠杆收购融资依赖于发达资本市场的支持。

杠杆收购的操作步骤

杠杆收购的操作步骤 杠杆收购的前提是外部的资金支持,其主要目的是获取中长期(3-5年)财务回报。因此,杠杆收购的第一阶段主要有三方面内容:评估收购方案、筹集收购资金及设计一套管理人员的激励体系。一般情况下,杠杆收购的收购方会先成立一个收购主体企业——壳企业,用于融资以便进行收购。收购企业的管理高层和收购集团通常提供约10%的资金,作为新企业的权益基础,并以股票权或认购权的形式向管理人员提供基于股票价格的激励报酬。其余资金由外部投资者提供。 第二阶段,收购目标企业的股权或资产,将目标企业转为非上市企业。如果能在收购完成后迅速降低库存并出售部分资产以偿还部分债务,降低负债规模,则有助于降低收购者的运营与财务风险。 第三阶段,企业管理层对企业的经营战略进行重新安排,例如重组生产流程,增强应收帐款管理、改善产品质量与销售以及进行人事调整等,以尽量降低成本,增加企业的利润和现金流量。对于一个负债率极高的企业来说,能否迅速产生足够的现金流量以偿还债务,直接关系着企业的生死存亡,丝毫马虎不得。 第四阶段,杠杆收购企业又被其他企业收购或在时机成熟时寻求重新上市,实现“逆向杠杆收购”,这样做的目的是为现有股东提供流动

性增加财富,同时也为企业的进一步发展创造更好的融资条件。 杠杆收购的具体运用方式多种多样: 第一,负债控股。收购方与银行商定独家偿还企业的长期债务,作为自己的实际投资,其中一部分银行贷款作为收购方的资本划到目标企业的股本之中并足以达到控股地位; 第二,连续抵押。即并购交易中以收购方的资产作抵押,向银行争取相当数量的贷款,待收购成功后再以目标企业的资产作抵押向银行申请新的贷款,如此连续抵押下去,直到获得足够资金; 第三,合资兼并。如果收购企业势单力薄,则可选择先与别家企业合资,壮大资本实力,再兼并比自己大的企业; 第四,以目标企业作抵押发行垃圾债券。收购方以目标方的重要资产做抵押发行垃圾债券,所筹资金用于支付目标企业的权益所有者; 第五,分期付款。一般做法是收购方根据目标企业的资产评估值收购其51%的股份,并以分期付款的方式在若干年内将款项付清。 由此可见,杠杆收购与普通并购最重要的区别在于前者以激进型融资