教学会计学教案功课

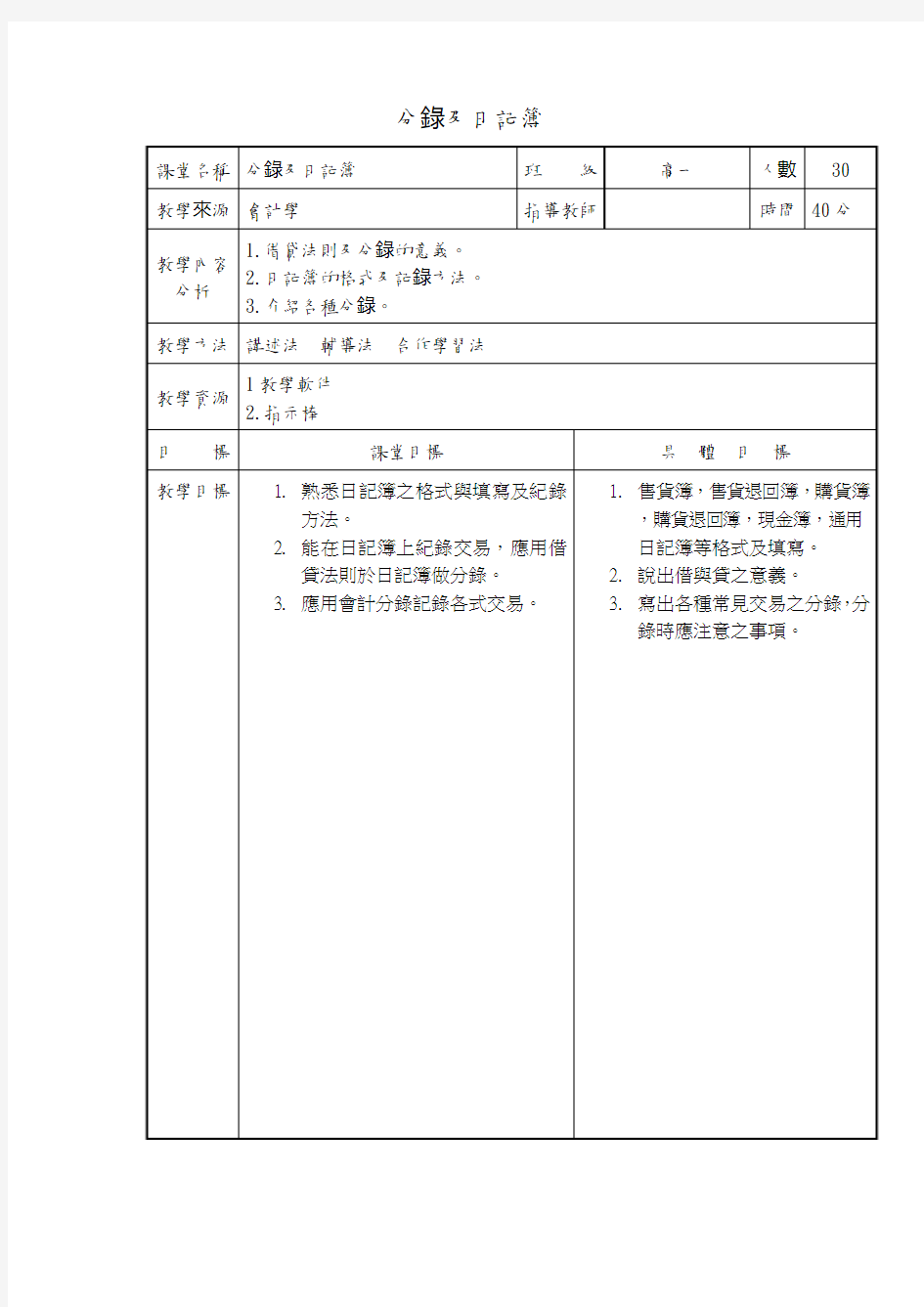

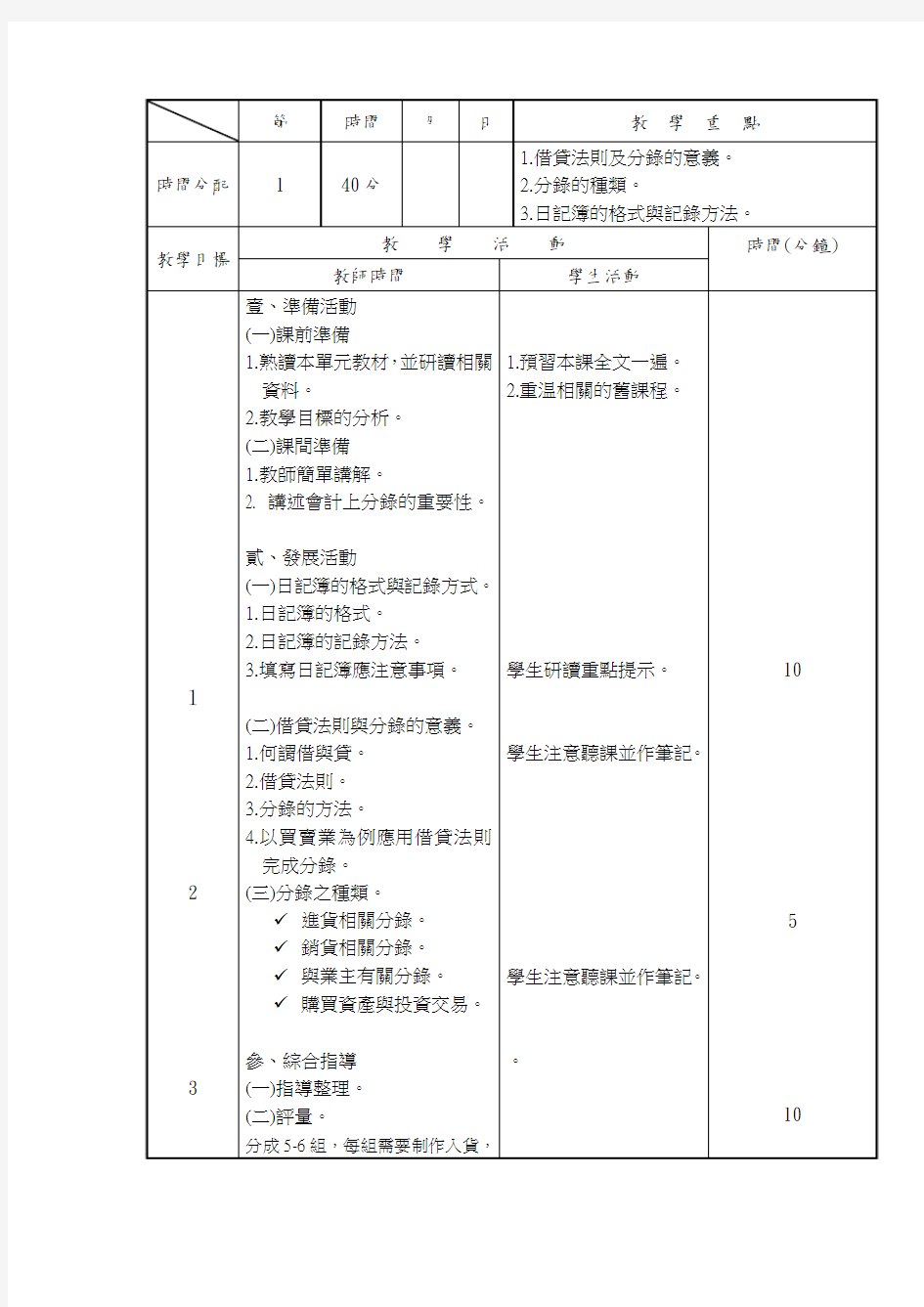

分錄及日記簿

課後反思:

這主要是對整個教學活動過程進行理性思考,對教學目標是否明確,是否從學生實際出發,教材的呈現是否清楚合理等方面進行反思。通過總結,找出不足,思考問題出現的原因,並據此有針對性地及時調整自己的教學活動,嘗試使用新的教學方法或補救措施,使課堂教學達到最佳的教學效果。

Student Name: ____________ Class: ________ No:_____ Date: ________________

Question 1:

(Basic level)

Question 2: (Advanced level)

Show the required journal entries to record the following transactions: 2008

Ju n

1 Goods costing $2,800 that were taken by the owner on 5 June were returned. " 5 The owner took $3,000 worth of goods from the business without paying for them. " 7 Bought machines on credit from K.Wong for $3,209.

" 11

David, a customer, owed the business $2,000. He was unable to pay his debt and the business took two computers of the same value from him to settle the debt.

" 19

A machine which was previously bought from Kaithy Ltd at a cost of $5,700 was found to be unsuitable. Kaithy Ltd agreed to provide a full refund next month.

会计学原理课程改革教学大纲

《会计学原理》课程学习指导手册 课程组:于而立程仲鸣王健姝黄小阳 2013年2月28日

《会计学原理》课程改革教学大纲

《会计学原理》课程改革教学大纲 (Basic Accounting) 一、课程基本情况 课程代码:012108001M 课程名称:《会计学原理》 先修课程:管理学 授课对象:工商类本科专业 课程负责人:于而立 授课教师:于而立程仲鸣王健姝健黄小阳 学时:48 学分:3 理论讲课学时:48 小班讨论学时(另计):10学时 自学学时:36学时 课外学时:48学时 实验学时(另外安排专项实验):32学时 教材名称及主编:《基础会计》,国辉、迟旭升主编 辅助教材:《基础会计习题与案例》 二、课程的性质、目的与任务 《基础会计学》是会计学本科专业的一门专业基础课,是学习其他会计学科的起点,是会计学入门的向导。通过本课程的学习,使学生了解会计的基本理论,掌握会计的基本知识和基本技能,同时为后续专业课程的学习以及今后从事会计工作打下良好的基础。 三、课程容的基本要求 第1章概论 [教学目的和要求] 本章主要阐述现代会计、会计目标、要素、会计职能作用,会计准则等概念,初步建立现代会计基本概念体系,从而具备会计入门的基本理论和基本知识。教学的基本要:了解:会计的产生和发展,以及会计的基本职能和作用,会计学科体系及其分支,一般了解会计的基本方法及方法体系,初步了解会计工作特别是会计核算工作的基本程序;理解:现代会计的基本涵义、目标和一般容,以及进行会计工作的基本准则;掌本章主要阐述现代会计、会计目标、要素、会计职能作用,会计准则等概念,初步建立现代会计基本概念体系,从而具备会计入门的基本理论和基本知识。教学的基本要:了解:会计的产生和发展,以及会计的

《会计学原理课程标准》

《会计学原理》课程标准 课程代码课程承担学院建筑工程学院 制定刘娇制定日期 审核审核日期 批准批准日期 一、适用对象 高中毕业或同等学历者 二、适用专业 工程造价专业。 三、课程定位 (1)课程性质 本课程是支撑课程专业的拓展课程。 (2)课程任务 主要针对造价会计审计等岗位开设,主要任务是:培养学生在造价员、会计审计工作岗位的实际应用能力,要求学生掌握常用分析评价方法,具有从事一般建设项目可行性研究及评估的基本技能。 (3)课程衔接 在课程设置上,后续课程有《工程经济》、《建筑财会》、《建筑工程概预算》课程。 四、学习目标 通过本课程学习主要让学生形成正确的经济管理理念,掌握会计

核算的基本知识与基本原理以完成会计的核心工作任务,具有分析问题和处理问题的基本技能,初步养成“严谨细致、诚信守法”的专业气质。 1.能够准确的填制、审核原始凭证和记账凭证; 2.能够准确的根据会计凭证登记会计账簿; 3.学会对财产进行清查; 4.能够根据企业的具体情况选择账务处理程序; 5.能够编制简单的会计报表; 6.根据经济业务准确编制会计分录。 五、课程设计 本门课程按照工作过程课程开发理念设计框架结构,根据学习过程要素与工作过程要素相对应的原则,确定本门课程以会计认知、会计核心任务、会计综合实训三个模块为主体框架。具体分成9个学习单元,其中会计认知模块包括会计工作组织、会计科目与账户、复式记账和主要经济业务的核算4个会计入门知识;会计核心任务模块包括会计凭证、会计帐簿、财产清查、账务处理程序和会计报表5个核心任务。经过对会计工作任务进行进一步分析,解构了本门课程的教学内容。

会计学原理课程实验

南昌航空大学学生实验报告 实验课程名称:《会计学原理》课程实验 开课实验室: G805 2012年6月 3日 年级、专业、班 10级人力资源 学号 10031729 姓名 万臻 成绩 实验项目 名 称 用金蝶KIS 软件处理基本会计实务 指导 教师 陆音 教 师 评 语 年 月 日 一、 实验目的 通过实际上机操作,了解从编制记账凭证,审核记账凭证、过账、期末结账以及编制财务报表等一系列会计处理的全过程。能够熟悉掌握该软件的基本功能,从日常的账务处理功能扩大到往来、出纳、工资、固定资产等的管理以及期末财务报表的编制与分析等。通过对金蝶KIS 软件的学习,了解该软件的特点,体会集成化设计会计软件的诸多优势,并关注该软件对业务流程的控制方法以及如何结合用户需求来设计一些创新功能。通过会计软件实验,在实验过程中全面的了解和熟悉会计实务,掌握会计基本概念,熟悉会计核算的基本程序和基本方法。 二、 实验步骤及具体内容 实验步骤流程图 出纳管理 现金管理 银行存款管理 支票管理 账务处理 填制记账凭证 账簿查询 初始化 建立账套 系统初始化 设置系统账套选项 设置基础资料 币别 部门 职员 会计科目 初始余额

报表处理 资产负债表 利润表 现金流量表 管理费用明细表 往来管理 过入往来业务 核销往来业务 增加工资项目 设置工资公式 录入工资数据 分配工资费用 工资管理 固定资产 固定资产变动 计提当期折旧

1)新建账套:通过向导建立账套,设置系统初始信息。同时进行用户管理,设置用户基本信息,设置用户权限。 2)初始化设置:设置系统账套选项,进行基础信息设置。录入基础数据,如币别、往来单位、部门、职员、会计科目、初始余额等。 3)系统维护:包括用户管理、新增用户组和为新用户授权。 4)账务处理:凭证录入----凭证审核----凭证过账 a根据资料中提供的经济业务进行记账凭证的编制,完成并保存后可在凭证查询中找到编制完成的凭证。 b切换到管理员账户,对填制完成的凭证进行审核。 c将审核完成的凭证进行过账处理。 d结转当期损益,将各损益类账户结转至本年利润。 e进行期末调汇。 f进行期末结账,并对数据进行备份。 三、实验结果图片展示(截图来自肖娟兰)

《会计学原理》课程实验案例及答案

《会计学原理》课程实验案例及答案 案例一: 资料1:长江公司XX年6月1日各总分类账户余额如下(金额单位:元): 库存现金 3 000 应付账款 260 000 银行存款 300 000 应付职工薪酬 50 000 应收账款 80 000 应交税费 12 000 待摊费用 6 000 应付股利 90 000 原材料 1 200 000 短期借款 953 000 生产成本 10 000 预提费用 2 000 库存商品 328 000 实收资本 4 300 000 长期股权投资 400 000 盈余公积 160 000 固定资产 5 000 000 本年利润 1 600 000 累计折旧(1 100 000) 利润分配 1 200 000 合计 7 427 000 合计 7 427 000 资料2:长江公司XX年6月1日有关明细分类账户余额如下: 原材料——A材料2 000吨单价450元计900 000元 原材料——B材料1 000吨单价300元计300 000元 库存商品——甲产品2 000件每件164元计328 000元 应收账款——东方公司 60 000元 应收账款——南方公司 20 000元 应付账款——西方公司 150 000元 应付账款——北方公司 110 000元 资料3:长江公司6月份发生经济业务如下: (1)2日接银行收款通知,东方公司偿还购货欠款60 000元,已划存银行。 (2)3日收到广华集团投资款400 000元已存入银行。 (3)5日向北方公司购A材料1 000吨,每吨买价465元,计465 000元。货款已用银行存款支付。 (4)6日用银行存款归还前欠北方公司货款110 000元,西方公司货款120 000元。 (5)7日向西方公司购B材料1 000吨,每吨买价307元,计307 000元,货款尚未

基础会计学教案(大专)

基础会计教案 一、课程内容 《基础会计》就是会计学科得入门课程,也就是财务会计专业得专业基础课,就是学习初级财务会计、中级财务会计、成本会计、管理会计与财务管理等专业课程得基础。对于其她相关专业得学生来讲,学习本课程就是了解会计基本理论与基本方法得途径,它有助于完善学生得专业知识结构,扩大学生得知识面。 本课程主要介绍了会计得基本理论、基本方法与基本技能。包括对会计得定义、会计核算得职能、会计核算得对象、会计核算方法、会计核算得基本前提与一般性原则、会计要素与会计等式等基本理论得讲解;详细阐述会计科目与账户得设置、复式记账原理、成本计算与财产清查、会计核算程序、会计工作组织等基本核算方法;全面介绍了会计凭证得填制、账簿得登记与会计报表得编制等基本技能。 二、教学方式方法 在《基础会计》得教学过程中,我们本着以人为本得教学理念,根据会计实务操作性强得特点,决定采用理论联系实际得教学方法进行相关得实验教学;如《基础会计》中得填制会计凭证、登记账簿、编制会计报表等章节,如果只在课堂上讲理论既费时又达不到预期得效果,因此我们将各种单据制作成多媒体课件,将各个单据与整个填制过程完整地展示给学生既形象又生动,然后再进行配套得实验,充分调动学生得多种感官参与教学活动,真正实现教与学得互动。根据多年得教学经验我们将理论课与实验课得比例定为3:1,这样既提高了学生得动手能力,又使其所学得理论知识得到了巩固。 三、配套实践性教学内容 《基础会计》就是一门实践性很强得课程,需要学生在学习中不断进行实验以增加感性认识。为此我校专门建立了会计模拟实验室与会计电算化实验室,组织学生进行会计模拟实验,指导学生填制会计凭证(原始凭证得填制与审核、记账凭证得填制与审核)登记会计账簿、编制会计报表。我们对《基础会计》这门课得教学,实现了实验场地得现场化、实验资料得标准化、实验手段得规范化。会计模拟实验提高了学生学习兴趣,深化课堂得理论教学,强化了实际操作技能,大大缩短了理论与实际得距离,为学生毕业后尽快适应实际工作打下了坚实得基础。 四、本课程得总要求

会计学原理教学大纲DOC

课程代码:A2120042 《会计学原理》课程教学大纲 课程名称:会计学原理 开设学期:第四学期 总学时:48 总学分:3 适用专业及层次:信息管理与信息系统(本科) 一、说明 1?课程的性质、目的和任务: 《会计学原理》课程是会计学专业的专业基础课。本课程的任务是介绍会计核算的基本理论和方法,对会计核算知识有一个基本的了解,培养学生从事财务工作的兴趣,掌握必要的理论知识,使学生了解基本的技能和操作方法,应用所学的知识进行简单的账务处理。 通过本课程的学习:(1)使学生对会计基本理论有所了解和认识,包括基本理论的内容、含义、基本观点等;(2)使学生全面掌握会计方法的内容,特别是熟练地掌握和运用各种会计核算方法;(3)在学习和掌握会计基本理论;基本方法的同时,能进行会计的基本操作,即基本技能的动手水平,包括会计凭证的填制、会计账簿的登记、会计报表的编制、基本经济业务的会计处理以及一些主要指标和数据的计算等。 2?课程教学的基本要求: 介绍会计核算的基本理论和方法,对会计核算流程有一定的认识。通过讲解,使学生掌握必要的理论知识,使学生理解经济业务对企业财务的影响,应用所学的知识进行简单的账务处 理。 3.教学方法: 本课程教学上的一般要求是:教材必须仔细通读;思考与作业题一定要做。同时,通过教学引导、鼓励学生参加会计证考试。 4 ?先修课程: 无 5 ?课程学时分配:本课程讲授为48学时。

二、理论教学内容与课时分配 第一部分总论(4学时) 1.会计的概念及特点 2 ?会计的职能与目标 3.会计核算方法 4.会计核算的基本前提 5.会计信息质量要求 6.会计处理基础 重点:会计的概念及特点;会计核算方法;会计信息质量要求;会计处理基础 难点:会计核算方法;会计信息质量要求;会计处理基础 第二部分会计科目与账户(6学时) 1.会计的对象 2 ?会计要素 3.会计科目 4.会计账户 重点:会计要素的定义及分类;会计科目的概念、分类及会计科目表;会计账户的基本结构及内容难点:会计账户期末余额的计算 第三部分复式记账(6学时) 1?会计等式 2?复式记账法原理 3?借贷记账法原理 4.账户分类 5.会计分录 重点:会计等式;借贷记账法的基本内容及其应用;账户的分类;会计分录 难点:借贷记账法的理解;账户的结构;会计分录的编制 第四部分借贷记账法在工业企业中的应用(18学时) 1.工业企业主要经济业务概述 2.筹资业务核算 3.采购业务核算 4.生产业务核算 5.销售业务核算 6.财务成果核算重点:筹资业务核算;采购业务核算;生产业务核算;销售业务核算;利润形成与分配业务的业务核算 难点:生产过程中生产成本的计算;销售过程中主营业务成本的计算;财务成果形成及其分配的核算

会计学原理课程实验答案(张志康 第二版)

《会计学原理课程实验》关键性参考答案

实验2关键性参考答案 万山市黔西机械加工厂2012年4月份专用记账凭证如下(以会计分录代替): 1. 借:应付账款——临江市钢铁公司88 000 贷:银行存款88 000(银付1号) 2. 借:其他应收款——李凯力 1 200 贷:库存现金 1 200(现付1号) 3. 借:银行存款95 000 贷:应收账款——中原器械有限公司95 000(银收1号) 4. 借:银行存款800 贷:库存现金800(现付2号) 5. 借:材料采购——角钢40 000 ——铸铁90 000 应交税费——应交增值税(进项税额)22 100 贷:银行存款152 100(银付2号) 6. 借:库存现金800 贷:银行存款800(银付3号)7. 借:应付职工薪酬210 贷:库存现金210(现付3号)8. 借:银行存款60 000 贷:应收账款——金山器械有限公司60 000(银收2号) 9. 借:材料采购——角钢 4 000 ——铸铁9 000 贷:银行存款13 000(银付4号)10. 借:原材料——角钢44 000 ——铸铁99 000 贷:材料采购——角钢44 000 ——铸铁99 000(转1号) 11. 借:管理费用800 贷:库存现金800(现付4号)12. 借:管理费用100 贷:库存现金100(现付5号)

13. 借:银行存款94 770 贷:主营业务收入81 000 应交税费——应交增值税(销项税额)13 770(银收3号)14. 借:财务费用60 贷:银行存款60(银付5号)15. 借:管理费用300 贷:库存现金300(现付6号)16. 借:银行存款159 120 贷:主营业务收入136 000 应交税费——应交增值税(销项税额)23 120(银收4号)17. 借:销售费用 6 500 贷:银行存款 6 500(银付6号)18. 借:银行存款200 000 贷:短期借款200 000(银收5号)19. 借:管理费用600 贷:库存现金600(现付7号)20.(1)借:库存现金220 贷:其他应收款——李凯力220(现收1号)(2)借:管理费用980 贷:其他应收款——李凯力980(转2号)21. 借:固定资产60 000 应交税费——应交增值税(进项税额)10 200 贷:银行存款70 200(银付7号)22. 借:生产成本——切管机29 700 ——焊机28 600 制造费用9 350 贷:原材料——角钢26 400 ——铸铁41 250(转3号)23.(1)借:材料采购——角钢61 600 应交税费——应交增值税(进项税额)9 520 贷:银行存款71 120(银付8号)(2)借:原材料——角钢61 600 贷:材料采购——角钢61 600(转4号)24. 借:库存现金120 000 贷:银行存款120 000(银付9号)25. 借:应付职工薪酬99 500 贷:库存现金99 500(现付8号)26. 借:应收账款——金山器械有限公司105 300 贷:主营业务收入90 000 应交税费——应交增值税(销项税额)15 300(转5号)27. 借:银行存款105 300

基础会计学原理试讲教案

第一章总论 第一节会计的涵义 (一)教学目的 通过本次课的学习,了解会计的产生和发展。理解会计的职能和特点。掌握会计的目标和概念。使学生对会计有一个初步的认识和了解。 (二)教学方法 1.从会计产生的原因、条件,会计发展的过程,会计发展到现在所具的 特点、职能归纳出会计的概念 (三)重点难点 1、理解会计的目标 2、掌握会计的概念 一、会计的概念 我国会计学界对会计的定义:会计是以货币为主要计量单位,采用一系列专门的方法和程序,对经济 活动进行连续、系统、全面和综合的核算和监督,并 进而进行预测、控制、分析和决策,提供经济信息, 参与预测决策的一种管理活动 二、会计的产生和发展 (一)会计的产生 会计的起源:社会生产实践的需要。人类要生存,就要进行生产活动,必然会产生所费(人力、物力的耗费)与所得(劳动成果),便产 生了专门记录和计算经济活动过程中所费与所得的会计。 1.原始社会——会计是生产职能的附带部分,处于萌芽时期,只是在 生产的同时运用结绳记事、刻契记数方法记录生产活动和成果。 2.私有制出现——人们用货币计量,记录经济活动过程,会计从生产职能中分离出来,发展为独立职能。 3.文字产生以后,会计就产生了。在我国,最早记载会计一词是公元前一千多

年前,西周时期——会计开始命名,官厅会计发展,有严格的会计机构,设立专职官员掌管钱粮税赋会计事务,建立“日成”、“月要”、“岁会”报告制度,并设置了会计官员——司会, “零星算之为计,总和算之为会”,并以此出现“会计”一词。在宋朝初期出现了“旧管(期初余额)、新收(本期收入)、开除(本期支出)、实在(期末余额)”。 (二)会计核算方法的演进 随着经济的发展,会计核算经历了一个由简到繁,由低级到高级的演进 过程,方法日趋完备,内容日益丰富。 1.原始社会末期,建立“盘点结算法”,采用盘存财产物资的方法进行 记录 2.西汉时期,在“盘点结算法”的基础上发展为“三柱结算法”,结算本 期财产物资增减变化及其结果。其计算公式为: 入-去= 余 │││ 本期收入-本期支出= 本期结存 3.唐宋时期,在“三柱结算法”基础上又进一步发展为“四柱结算法”, 系统地反映经济活动全过程。其计算公式为: 即:旧管+新收-开除=实在 ││││ 期初结存+本期收入=本期支出+期末结存 4.明末清初,在以前“三柱结算法”和“四柱结算法”的单式记账方法基 础上创建了复式记账方法“龙门账”。将日常发生的账项划分为“进”、“缴”、 “存”、“该”四大类,“进”和“缴”为一线,“存”和“该”为另一线,实行双轨计 算盈亏。其计算公式为: 进-缴=存-该 ││││ 收入-支出=资产债权-负债投资 5.清朝中叶复式记账又进一步发展,建立了“四脚账”又称天地合账,将 账簿每页用中线划分为天地两方,上为天(收)下为地(付),上收下付, 收为来账,付为去账,天地两方相等。对每笔账都要用相等的金额同时在账 6.辛亥革命后,西方传入“借贷复式记账法” 7.中华人民共和国成立后,广泛使用复式记账法,20世纪60年代,发 展为收付、增减、借贷三种复式记账方法。70年代又引进了管理会计,至 此,会计已运用大量数据资料加工整理为经济管理提供有用的管理信息,成 为经济管理的一个重要组成部分 新中国成立后,根据不同时期经济发展的要求,先后制定了一系列按所 有制性质和企业经营方式划分的会计制度。如行政、事业单位会计制度、工 业会计制度、商业会计制度、饮食服务业会计制度等。

会计学原理(第五版)+葛军+参考答案41344

同步测试题参考答案 第一章同步测试答案 一、单项选择题 1、C 2、B 3、C 4、D 5、A 6、B 7、A 8、C 9、A 10、C 11、A 12、A 13、B 14、C 15、D 二、多项选择题 1、A B 2、 A B D 3、A C D E 4、A B D E 5、B C D E 6、A B C D 7、A C D E 8、B C D E 9、C D E 10、A B C D E 第二章同步测试答案 一、单项选择题 1、C 2、D 3、C 4、A 5、C 6、B 7、C 8、C 9、B 10、A 11、A 12、D 13、B 14、D 15、C 二、多项选择题 1、D E 2、A D E 3、B C E 4、A B C 5、A B C D 6、A B D 7、A B D 8、A B C D E 9、C D E 10、B D E 11、A B C D E 12、C D E 13、A B C E 14、A D 15、A B 三、业务练习题 练习题一 (1)列出期初会计等式: 资产(176+8800+2000+4500+624+4800=20900) =负债(5000+900=5900)+所有者权益(15000) (2 练习题二 (1)在年度中既未增加投资,也未收回投资时, 本年度利润=(348000-215000)-(258000-190000)=65000 (2)在年度内增加投资20 000元时, 本年度利润=65000-20000=45000

(3)在年度内收回投资15 000元时, 本年度利润=65000+15000=80000 (4)在年度内收回投资32 000元,但又增加投资45 000元时, 本年度利润=65000+32000-45000=52000 练习题四 (1)这一经济业务的发生, 使该企业的负债——短期借款增加64 000元, 同时, 使该企业的资产——银行存款增加64 000元,属于“一项资产增加, 一项负债增加, 增加金额相等”类型的业务。 (2)这一经济业务的发生, 使该企业的资产——现金增加2 000元, 同时, 使该企业的另一项资产——银行存款减少2 000元,属于“一项资产增加, 另一项资产减少, 增减金额相等”类型的业务。 (3)这一经济业务的发生, 使该企业的资产——银行存款减少2 400元, 同时, 使该企业的负债——应付账款减少2 400元,属于“一项负债减少, 一项资产减少, 减少金额相等”类型的业务。 (4)这一经济业务的发生, 使该企业的资产——固定资产增加20 000元, 同时, 使该企业的所有者权益——实收资本增加20 000元,属于“一项资产增加, 一项

会计学专业综合实验课实验报告

会计学专业综合实验课实验报告 一、实验目的 会计模拟实验是缩短理论教学与社会实践的距离,培养我们动手能力的一个重要途径。通过实践使我们能比较系统、全面的掌握制造企业会计核算的基本程序和方法,加强对基本理论知识的理解,基本方法的运用和基本技能的训练,为将来会计工作打下坚实的基础。”课程要求我们同学各自独立完成全部会计模拟实验的内容,以便全面系统的掌握各项技能。通过实践将理论与实践结合起来,熟悉并掌握会计流程的各个步骤的具体操作,掌握会计的基本操作技能,加强理论知识的记忆,将书本上的理论知识运用到实践中去,真正的掌握这门知识。 二、实验原理 基于《会计基础工作规范》的要求,进行会计实验操作。 三、实验设备 福思特多媒体会计模拟实验室软件 四、结果预测 熟练掌握填制原始凭证和记账凭证,登记会计账簿,更正错误,财务报表编制。 五、实验步骤 (1)根据经济业务填制原始凭证 (2)根据原始凭证,填记帐凭证 (3)根据记帐凭证填各种明细帐,现金日记帐,银行日记帐(4)根据科目汇总表填总分类帐 (5)更正试例 (6)填写会计报表 六、实验结果 (一)原始凭证共363张 (二)记账凭证共173号213张

(三)科目汇总表共2号2张(四)总账账户共75个 (五)日记账账户共4个 (六)明细账账户共74个,其中 1、三栏式账户54个 2.数量金额式账户4个 3.多栏式账户16个 4.其他: (七)手工编制的报表 1、资产负债表(截图)

2.利润表(截图) 3.现金流量表(截图)

4.所有者权益变动表(截图) 七、实验分析

经过这些天的模拟实验、手工记账,使我的会计知识在实际工作中得到了验证,进一步深刻了我对会计的了解。加强了一定的基本实际操作能力,对会计流程的各个步骤和具体操作有了进一步的了解。同时,在这个过程中我学习到了很多之前没有留意到的会计处理知识和细节 (1)有一部分原始凭证的日期是需要大写的,且大部分的金额填写也是要大写的。而且,为了防止被他人恶意篡改,一些日 期的填写是需要添加“零”或者“壹”的,比如一月,在填 写汇票之类的应该写成“零壹月”;十一月,十二月应该写 成“壹拾壹月“,“壹拾贰月”。 (2)在填写记账凭证时,要填写完分录时应该将下面的空白处划上斜线,并且要注意在金额前面填上“¥”符号。这是我在 填写记账凭证的时候时常会忘记的细节。 (3)现金日记账和银行存款日记账每天都要结出“本日发生额和余额”,这也是经常性忽略的一个细节。 (4)在填写明细账时,分录涉及的每一个科目都要填写,之前一直以为只需要填写一个科目,导致了很多错误。 (5)在填写明细账的时候,很多时候不知道要选择什么样的格式,在三栏式和多栏式找科目找了很久,主要是因为初财的内容 不太扎实,所以导致了这种情况,在回忆了初级财务会计之 后,操作起来熟练了很多。 (6)15日填写科目汇总表的时候,没有理解清楚概念,将科目

《基础会计》完整教案设计

基础会计教案 课程责任教师刘晓菲- 一、课程内容 《基础会计》是会计学科的入门课程,也是财务会计专业的专业基础课,是学习初级财务会计、中级财务会计、成本会计、管理会计和财务管理等专业课程的基础。对于其他相关专业的学生来讲,学习本课程是了解会计基本理论和基本方法的途径,它有助于完善学生的专业知识结构,扩大学生的知识面。 本课程主要介绍了会计的基本理论、基本方法和基本技能。包括对会计的定义、会计核算的职能、会计核算的对象、会计核算方法、会计核算的基本前提和一般性原则、会计要素和会计等式等基本理论的讲解;详细阐述会计科目和账户的设置、复式记账原理、成本计算和财产清查、会计核算程序、会计工作组织等基本核算方法;全面介绍了会计凭证的填制、账簿的登记和会计报表的编制等基本技能。 二、教学方式方法 在《基础会计》的教学过程中,我们本着以人为本的教学理念,根据会计实务操作性强的特点,决定采用理论联系实际的教学方法进行相关的实验教学;如《基础会计》中的填制会计凭证、登记账簿、编制会计报表等章节,如果只在课堂上讲理论既费时又达不到预期的效果,因此我们将各种单据制作成多媒体课件,将各个单据和整个填制过程完整地展示给学生既形象又生动,然后再进行配套的实验,充分调动学生的多种感官参与教学活动,真正实现教与学的互动。根据多年的教学经验我们将理论课与实验课的比例定为3:1,这样既提高了学生的动手能力,又使其所学的理论知识得到了巩固。 三、配套实践性教学内容 《基础会计》是一门实践性很强的课程,需要学生在学习中不断进行实验以增加感性认识。为此我校专门建立了会计模拟实验室和会计电算化实验室,组织学生进行会计模拟实验,指导学生填制会计凭证(原始凭证的填制与审核、记账凭证的填制与审核)登记会计账簿、编制会计报表。我们对《基础会计》这门课的教学,实现了实验场地的现场化、实验资料的标准化、实验手段的规范化。会计模拟实验提高了学生学习兴趣,深化课堂的理论教学,强化了实际操作技能,大大缩短了理论与实际的距离,为学生毕业后尽快适应实际工作打下了坚实的基础。 四、本课程的总要求 在全面学习的基础上,准确理解基本概念、基本原理,能够应用复式记账原理熟练处理经济业务,能根据提供的实物单据准确填制会计凭证、登记账簿、编制会计报表。 五、本课程总课时:总学时72学时,4学分,一学期开设。 第一章总论

会计学原理课程重点学习的教学大纲纲要.doc

会计学原理教学大纲 课程号: 02704 制定单位:会计学院 制定人:王建辉 审核人:王建辉 制定时间: 2012 年 2 月 1 日 江西财经大学会计学院

《会计学原理》课程教学大纲 一、课程总述 本课程大纲是以2012 年会计本科专业人才培养方案为依据编制的。 课程名称课程性质总学时数开课院系编写人课程负责人使用教材 教学 参考资料 课程 教学目的 课程 教学要求 本课程的重点和难点 课程 考试方式会计学课程代码02704 学科基础课选修课程 64 周学时数 4 会计学院任课教师 王建辉、蒋珩、马国芬、曾晓燕、郭华平、 李莉 王建辉编写时间2012.02 王建辉大纲主审人王建辉 张蕊等:《会计学原理》,中国财政经济出版社,2007 年 8 月第一版 [1]《中华人民共和国会计法》(修订), 1999 年 10 月; [2]《企业会计准则》,中国财政部 2006 年 3 月; [3] 《企业会计准则应用指南》,财政部企业会计准则网站,2006 年 8 月; [4] 《初级会计学》,郭道扬,经济科学出版社,2002 年 8 月; [5]《会计理论》,裘宗舜编著,中国财经出版社 1998 年版; [6] 会计学原理(第二版),陈少华,厦门大学出版社,2005 年 8 月第2 版 [7] 《会计学原理》学习指导与练习,陈少华,厦门大学出版社,2006 年 8 月第 2 版 [8] 《会计学原理》,夏冬林,清华大学出版社出版社,2003 年 [9] 《会计学精要》,(美) Antyony,R.N. 等著,电子工业出版社,2003 年 [10]《会计学》,(美) Carl.Warren ,中信出版社、 2003 年 [11]《会计学——教程与案例》,[ 美国 ] 罗伯特· N.安索尼等著,骆珣等译北 京大学出版社 2000 年版; 会计学原理是我校专业人才培养方案中的学科基础课。本课程将以会计的确 认、计量、记录和报告为主线,阐述会计的基本概念、基本理论,着重阐述 会计核算的基本程序和方法,属先修课程,其目的既是将学生引领入会计之门, 掌握会计的基本概念和理论,能运用会计核算的基本方法,熟练地进行基本业 务操作,也是为学生以后学习、掌握中级财务会计、高级财务会计、成本会计、管 理会计、财务管理和审计学专业知识以及这些知识的融会贯通作辅垫的。 通过本课程的学习,要求学生了解会计环境的变化,对会计理论与实务的 影响;掌握会计的基本概念和理论,包括会计的性质、职能、对象,会计假设 和会计原则;能运用会计核算的基本方法,熟练地进行基本业务操作,包括会 计凭证的填制、会计账簿的登记、会计报表(包括资产负债表和利润表等)的 编制。 本课程的重点:会计基本理论、六大会计要素、账户、借贷记账法、工业 企业主要经营过程业务核算、财产清查、三个基本环节(凭证、账簿、报表) 的熟练操作。 本课程的难点:会计基本理论、借贷记账法、主要经营过程业务核算、三 个基本环节(凭证、账簿、报表)的熟练操作。 1、平时分占20%,期末考试80% 2、采用闭卷考试方式 : 其中单选 10%、多选 5%、判断 10%、简答 10%、计算及编表 15%、业务处理 50%(占总评分的 80%) 3、平时成绩确定方式:考勤、平时作业、课堂讨论、案例分析等均为平时 分的考察内容(占总评分的 20%) 4、题源:试题库随机组卷。

会计学原理教案

会计学原理教案 TTA standardization office【TTA 5AB- TTAK 08- TTA 2C】

《会计学原理》课程授课教案 第一章总论 教学内容: 会计含义和特点,会计的职能和作用,会计对象,会计基本前提和一般原则,会计的核算方法与任务。 教学目的与要求: 通过本章学习使学生理解会计的含义和对象;掌握会计的基本职能与特点;了 解会计核算的基本前提和一般原则;熟悉会计的核算和方法。 教学重点与难点: 本章重点是会计的概念、职能、对象及会计核算的基本前提和一般原则。讲授中应注意对会计概念和会计对象的理解、分析。同时,应注意对会计职能、会计核算的前提和一般原则中难点问题的把握。 教学方式: 以讲授为主,通过习题练习加深学生对会计基本理论的理解。本章共4学时。 案例导入 王浩打算在海滨浴场租赁一个摊位,开设一家销售夏季用品的公司,主营太阳镜、泳装、防晒用品以及冷饮。经过充分的市场调查,王浩估计每月的销售额会有8000元,所需商品的购买成本为4000元,摊位租金600元,杂费400元。王浩决定正式启动自己的首次创业计划,但是怎么管理好自己的财务,却是一个棘手的问题,要做好管钱、管账等工作,也需要相应的技术和头脑。他咨询了一名从事财务工作的朋友,朋友建议他了解一些财务基础会计学方面的知识,并且告诉他,会计是一门商业语言,正如大家使用汉语、英语交流一样,企业经营过程中,企业与其外部环境之间、企业内部各环节之间也需要交流,通用的语言就是会计。会计工作能够帮助他系统及时地了解企业的经营状况。 引入:同学们印象中的会计是什么?(要求大家畅所欲言,然后引入正题) 第一节会计的产生与发展 一、会计环境对会计的影响 (一)会计环境的意义 (二)会计环境的构成及演变 1.经济环境对会计的影响 2.社会环境对会计的影响(1)政治法律因素对会计的影响(2)文化教育因素对会计的影响(3)科学技术因素对会计的影响3.自然环境对会计的影响 二、会计的产生和发展 (一)古代会计阶段 一般将会计的产生到复式簿记的应用这一阶段称为古代会计阶段。如《周礼·天官》篇中有:“会计,以参互考日成,以月要考月成,以岁会考岁成。“日成”为十日成事之文书,相当于旬报。“月要”为一月成事之文书,相当于月报。“岁会”则是一年成事之文书,相当于年报。唐朝出现了“四柱结算法”;明末清初,出现了以四柱为基础的“龙门账”和“四脚账”。 (二)近代会计阶段 一般认为应从1494年意大利数学家、会计学家卢卡·巴其阿勒所着《算术、几何、比及比例概要》一书的公开出版开始,直至20世纪40年代末。

基础会计学教案

基础会计学 教案 一、课程简介 基础会计学,是财会专业的专业基础课,经济管理类各专业的公共必修课。 会计学是一门经济管理的应用科学,会计学基础是会计学科的专业基础课,它的内容主要是阐述会计的基本理论,基本方法和基本技能,为进一步学习会计学专业的各门后续课程奠定基础。 基本理论部分:要求概括了解会计的掌握会计的定义、职能、目标、会计对象、会计要素、会计原则等基本理论问题;基本方法部分:要求重点全面掌握会计核算的七大方法;基本技能部分:要求在掌握会计核算方法的基础上,熟练掌握复式记账法,填制凭证,登记账簿,编制报表等一整套会计的基本技能。本教案以会计七大核算方法为主线索,突出会计核算和会计监督两大基本职能,以会计基本理论、基本方法和具体应用构造内容体系,力求向读者展示会计理论体系和会计实务工作流程,做到理论和实践、专业知识和职业道德相结合。本教案的显着特点是: 1、按照教学大纲的要求,全面阐述会计的基本理论、基本知识和基本技能。 2、比传统的会计原理教学更加重了会计的理论知识和会计法规知识部分。 3、开篇均以小案例导入教学内容,以增强学习的趣味性;并列出每章

的学习目标、学习重点和难点,以明确各章内容的纲要。 4、课后案例与每章重要知识点相结合,以培养学生的会计职业道德和提升学生的知识运用能力。 5、配合课堂教学增加实验室模拟训练,帮助学生自学和复习。 二、课程各章学时与分配 基础会计学教案 第 1次课 2 学时授课时间教案完成时间

基础会计学教案 第 2次课 2 学时授课时间教案完成时间

基础会计学教案 第 3次课 2 学时授课时间教案完成时间

会计学原理教学大纲

会计学原理教学大纲 一、目的与任务 会计学原理是会计专业的主干课程之一,它帮助学生学习会计基本理论、会计基础知识、会计基本方法与程序,认识会计活动的规律性,指导学生进行会计实践,培养和提高从事会计工作的素质和能力。 二、教学内容、基本要求及学时分配 三、与其他课程关系 会计学原理是会计专业的专业基础课,是主干课程之一,本课程是学习其他会计专业课的基础,在此基础上的后续课程有财务会计、管理会计、财务管理、审计学等。 四、推荐教材 《会计学原理》作者:葛军高等教育出版社 五、章节内容: 第一章:总论 重点掌握会计的基本理论和基本方法。 教学要点:1.会计的意义 2.会计的对象、目的与任务 3.会计的方法 4.会计的基本前提与一般原则 5.会计学和会计学科体系 6.会计职业与管理 7.会计法规体系

第二章:账户与复式记账 重点掌握会计要素、会计恒等式和复式记账原理 教学要点:1. 会计要素 2 .会计恒等式 3. 账户的设置 4. 复式记账原理 5.总分类账户与明细分类账户 第三章:复式记账的运用 重点掌握供、产、销过程的核算,财务成果的核算教学要点:1. 复式记账运用概述 2.供应过程业务的核算 3.生产过程业务的核算 4.销售过程业务的核算 5.财务成果的核算 6.其他业务的核算 第四章:账户的分类 重点掌握账户的性质及分类方法,加深对账户的理解教学要点: 1. 账户按经济内容分类 2. 账户按用途和结构分类 第五章:会计凭证 重点掌握会计凭证的种类、填制方法 教学要点:1. 会计凭证的作用和种类 2. 会计凭证的填制 3. 会计凭证的审核、传递与保管 第六章:帐簿 重点掌握帐簿的设置与登记 教学要点:1. 会计帐簿及其种类 2. 会计帐簿的设置与登记 3. 会计帐簿的结帐、对账与记账规则 4. 记账规则 第七章:账务处理程序

会计学原理项目化教学教案学习情境一

会计学原理项目化教学教案 适用课程:《初级会计学》、《会计基础与应用》、《会计学原理》学习情境一认识企业经营业务和会计 任务一认识企业经营业务 [案例引入]:去过庙的人都知道,一进庙门,首先是弥乐佛,笑脸迎客,而在他的北面,则是黑口黑脸的韦陀。但相传在很久以前,他们并不在同一个庙里,而是分别掌管不同的庙。 弥乐佛热情快乐,所以来的人非常多,但他什么都不在乎,丢三拉四,没有好好的管理账务,所以依然入不敷出。而韦陀虽然管账是一把好手,但成天阴着个脸,太过严肃,搞得人越来越少,最后香火断绝。 佛祖在查香火的时候发现了这个问题,就将他们俩放在同一个庙里,由弥乐佛负责公关,笑迎八方客,于是香火大旺。而韦陀铁面无私,则让他负责财务,严格把关。在两人的分工合作中,庙里一派欣欣向荣景象。 一、企业的分类 企业是以营利为目的,从事生产经营活动,实行自主经营、独立核算、依法设立的经济组织。 1.按出资方式不同分类 (1)个人独资企业—私人小超市、木工厂、食品加工厂 (2)合伙企业—两个人合伙办的小厂,承担连带无限责任 (3)公司制企业—XX公司和股份XX 2.按经营活动不同分类 (1)工业企业 (2)商品流通企业 (3)服务型企业 二、不同企业的经营业务 1工业企业: 筹集资金——购置没备、购进材料——生产产品——销售产品——形成财务成果并分配 2商品流通企业: 筹集资金——购进商品——销售商品——形成财务成果并分配 3服务型企业: 筹集资金——购进设备等——提供劳务——形成财务成果并分配 思考: 1、不是以营利为主要目的的组织有哪些? 2、为什么工企业经营业务最为全面和复杂?

任务二认识会计 【导入新课】 上课前作一个调查,在坐的有没有做过生意的?有没有买过东西的?大家来读书,父母给的钱要不要做计划用?有没有“月光族”?班里要搞活动开晚会,去买东西花了多少钱要不要记录?怎样记录呢? 会计与我们的生活息息相关,那么什么是会计呢?在接触会计前看过魔鬼词典对会计的解释:会计就是整天算计老板的钱又被老板算计的人。学了会计之后才对会计有了一个全面的认识。 有人说会计就是记账、算账、报账;有人说在财务部门工作的人就是会计;有人说会计是一项与数字有关的活动。请同学们思考:这些说法对不对?究竟什么是会计?会计是怎样产生的?日常的会计工作主要有哪些? 一.会计的起源与发展 (1)会计的产生。 远古时期,人们通常将“结绳记事、刻木计数”作为会计的萌芽。此时,由于生产力水平低下,生产过程简单,它只是生产职能的附带部分。 (2)会计的发展。 ①古代会计。 主要表现为官厅会计,会计从业人员多为各级官厅、衙门服务 ②近代会计 又称企业会计,标志是14、15世纪复式记账体系的形成。 ③现代会计 又称预测会计、决策会计。从20世纪50年代至今,会计分成两个领域,即财务会计和管理会计。随着电子计算机的运用,又出现了电算化会计。 我国会计的发展较为缓慢,1992年的会计改革,力求与国际会计接轨,2006年2月15日我国颁布了新的《企业会计准则》,从2007年1月1日起施行。 改革目前还在进行,与时俱进,力求与国际会计趋同。 因此,得出如下结论: 第一,会计是随着社会生产的发展和管理经济的需要而产生的;第二,会计的发展以当时的科学技术水平为条件;第三,社会生产越发展,会计越重要。 二、会计的概念与特点 概述:会计是以货币为主要计量单位,反映和监督一个单位经济活动,并向有关方面提供会计信息的一种经济管理活动。

会计学原理课程实验答案(张志康-第二版)

会计学原理课程实验答案(张志康-第二版)

《会计学原理课程实验》关键性参考答案

实验2关键性参考答案

万山市黔西机械加工厂2012年4月份专用记账凭证如下(以会计分录代替): 1. 借:应付账款——临江市钢铁公司88 000 贷:银行存款88 000(银付1号) 2. 借:其他应收款——李凯力1 200 贷:库存现金1 200(现付1号) 3. 借:银行存款95 000 贷:应收账款——中原器械有限公司95 000(银收1号) 4. 借:银行存款800 贷:库存现金800(现付2号) 5. 借:材料采购——角钢40 000 ——铸铁90 000 应交税费——应交增值税(进项税额)22 100 贷:银行存款152 100(银付2号) 6. 借:库存现金800 贷:银行存款800(银付3号) 7. 借:应付职工薪酬210 贷:库存现金210(现付3号) 8. 借:银行存款60 000 贷:应收账款——金山器械有限公司60 000(银收2号)

9. 借:材料采购——角钢4 000 ——铸铁9 000 贷:银行存款13 000(银付4号) 10. 借:原材料——角钢44 000 ——铸铁99 000 贷:材料采购——角钢44 000 ——铸铁99 000(转1号) 11. 借:管理费用800 贷:库存现金800(现付4号) 12. 借:管理费用100 贷:库存现金100(现付5号) 13. 借:银行存款94 770 贷:主营业务收入81 000 应交税费——应交增值税(销项税额) 13 770(银收3号) 14. 借:财务费用60 贷:银行存款60(银付5号) 15. 借:管理费用300 贷:库存现金300(现付6号) 16. 借:银行存款159 120 贷:主营业务收入136 000 应交税费——应交增值税(销项税额)

基础会计情景模拟教学设计

《基础会计》 情景教学整体教学设计(2014~ 2015学年第一学期) 课程名称:基础会计学 所属系部:经济管理系 制定人:马帅 制定时间: 潍坊工程职业学院

基础会计课程教学情景设计 一.课程基本信息 二.《基础会计》课程改革目的、任务、目标 《基础会计》是高职会计专业一门极为重要的专业基础课。如何将学生带进专业大门,让学生了解和掌握这门课程的基本理论、基本知识和基本操作技能,并为他们进一步学习各种专业会计和有关管理课程奠定基础,应是《基础会计》课程教学的出发点和归宿。其教学过程大致可分为理论教学和实践教学两个阶段。理论教学的目的在于向学生传授基本的会计理论和方法,为后续专业课程打下坚实的基础;实践教学的目的在于锻炼学生的动手操作能力,更好地将理论用于实践,这也是《基础会计》课程改革的两个目标。 通过本门课程的学习,使学生能够掌握会计核算的基本知识和方法,掌握会计的基本理论,为其进一步学习其他专业课程打下良好的基础。学习理论的同时,注重对学生基本技能的培养,重视培养学生的实践能力和创新能力,使其符合应用型人才的培养目标,同时具有良好的职业道德。通过基础会计实习,将会计核算理论运用于实践,按照企业会计核算的实际情况进行训练,使理论和实践融为一体,使学生能够从企业和社会角度出发,根据不同的经济环境灵活应用所学知识,为将来就业创造条件。 三.教学实施的基本思路 教学实施的过程中体现职业岗位的特征,学生完成学习是一个“在学习中工作、在工作中学习”的过程。学生同时扮演学徒工的角色,教师同

时扮演师傅的角色,实训室既是学生学习的教室,同时也是完成工作任务的部门。 课堂的组织和管理按照教学讲授和工作实际相结合的方式进行,讲解基本方法知识点—学生自己动手操作—工作过程管理—工作质量控制—工作效果评价。注重对学生职业素养的培养,如岗位的划分可锻炼学生的分工与合作的团队意识,会计工作的过程要自觉遵守,学生主动分析问题和解决问题的能力等等。每一个工作任务必须实现预期的目标,在实现目标的过程中学生充分体会和感悟,在深刻理解基本规律的同时,取得实际的经验,达到理论和实践的统一。 教学的过程要照顾到不同能力的学生,努力做到因材施教,在练习的时间安排上有一定的弹性,充分照顾到能力差的学生,使其得到更多的锻炼机会。保证每一个学生在自己努力的前提下能够获得成功,逐步建立学生学习的兴趣和自信心,特别是实做项目的完成,是通过他个人的努力,看到了某一会计工作过程的实现,这样的成功可以激发学生进一步学习探究的极大热情。 教学活动的时间安排有一定的灵活性,根据内容制定详细的计划,课时可分散可集中使用,在开学初教师、学生、场地管理教师、教学督导部门都能够拿到本门课程的学期教学计划,并严格贯彻执行。 四.教学环境的整体设计 教学场地主要集中在教师和实训室,实训室的文化氛围体现办公室的特征: (1)手工会计实训室内集中办公用桌凳45套,安装投影,配备配套的办公用品:尺子、算盘、印章、装订机等,学生具有完成学习和实际操作任务的活动空间。 (2)墙壁悬挂有关会计工作流程、会计岗位职责、实训室安全要求等图表。 (3)学生教师统一在实训室完成岗位工作,在这个过程中学生提出建议和要求,教师对学生的完成情况进行简单的质量分析,并提出改进意见。