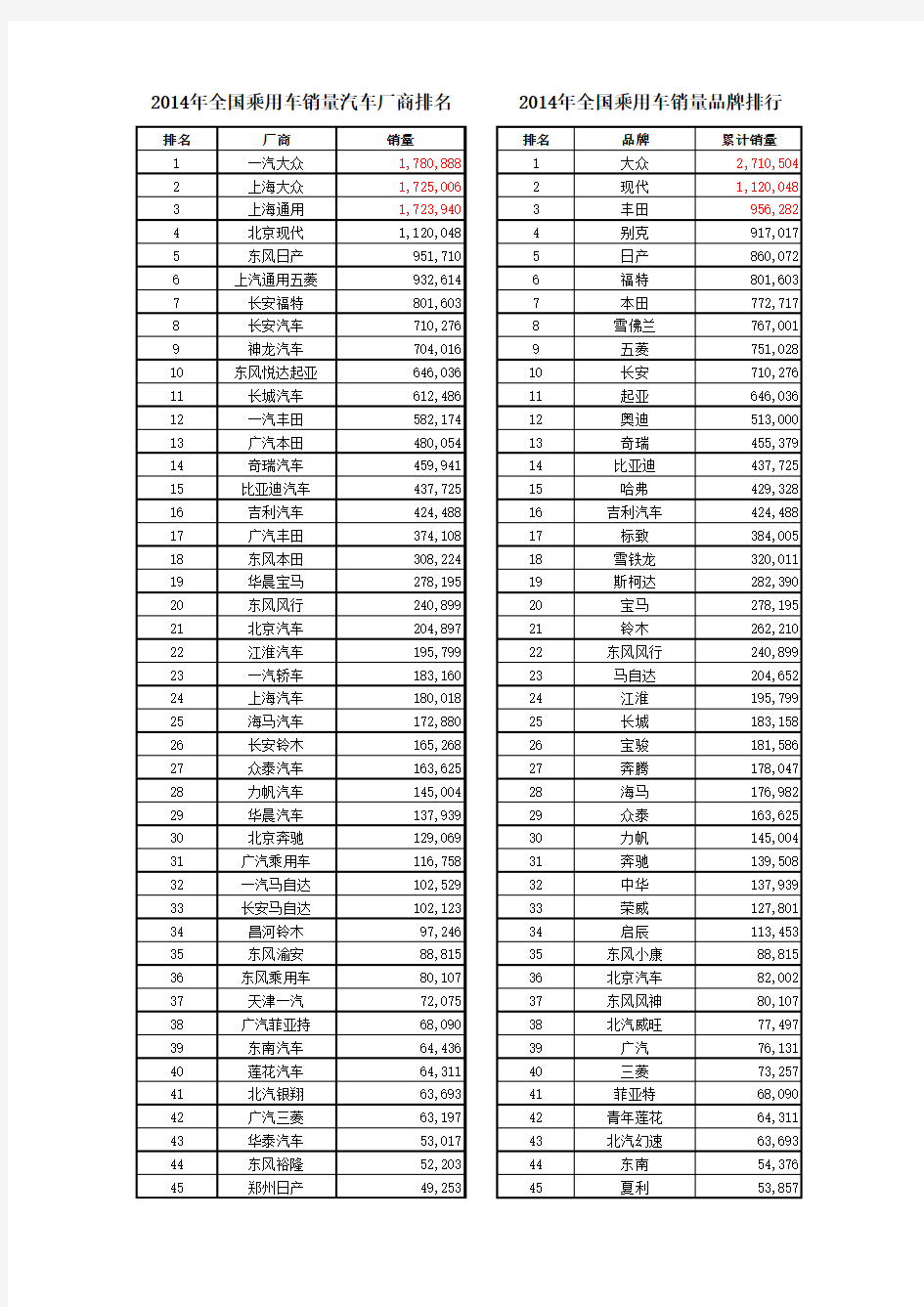

2014年中国乘用车销量排名

排名厂商销量排名品牌累计销量

1一汽大众1,780,8881大众2,710,504 2上海大众1,725,0062现代1,120,048 3上海通用1,723,9403丰田956,282 4北京现代1,120,0484别克917,017 5东风日产951,7105日产860,072 6上汽通用五菱932,6146福特801,603 7长安福特801,6037本田772,717 8长安汽车710,2768雪佛兰767,001 9神龙汽车704,0169五菱751,028 10东风悦达起亚646,03610长安710,276 11长城汽车612,48611起亚646,036 12一汽丰田582,17412奥迪513,000 13广汽本田480,05413奇瑞455,379 14奇瑞汽车459,94114比亚迪437,725 15比亚迪汽车437,72515哈弗429,328 16吉利汽车424,48816吉利汽车424,488 17广汽丰田374,10817标致384,005 18东风本田308,22418雪铁龙320,011 19华晨宝马278,19519斯柯达282,390 20东风风行240,89920宝马278,195 21北京汽车204,89721铃木262,210 22江淮汽车195,79922东风风行240,899 23一汽轿车183,16023马自达204,652 24上海汽车180,01824江淮195,799 25海马汽车172,88025长城183,158 26长安铃木165,26826宝骏181,586 27众泰汽车163,62527奔腾178,047 28力帆汽车145,00428海马176,982 29华晨汽车137,93929众泰163,625 30北京奔驰129,06930力帆145,004 31广汽乘用车116,75831奔驰139,508 32一汽马自达102,52932中华137,939 33长安马自达102,12333荣威127,801 34昌河铃木97,24634启辰113,453 35东风渝安88,81535东风小康88,815 36东风乘用车80,10736北京汽车82,002 37天津一汽72,07537东风风神80,107 38广汽菲亚持68,09038北汽威旺77,497 39东南汽车64,43639广汽76,131 40莲花汽车64,31140三菱73,257 41北汽银翔63,69341菲亚特68,090 42广汽三菱63,19742青年莲花64,311 43华泰汽车53,01743北汽幻速63,693 44东风裕隆52,20344东南54,376 45郑州日产49,25345夏利53,857

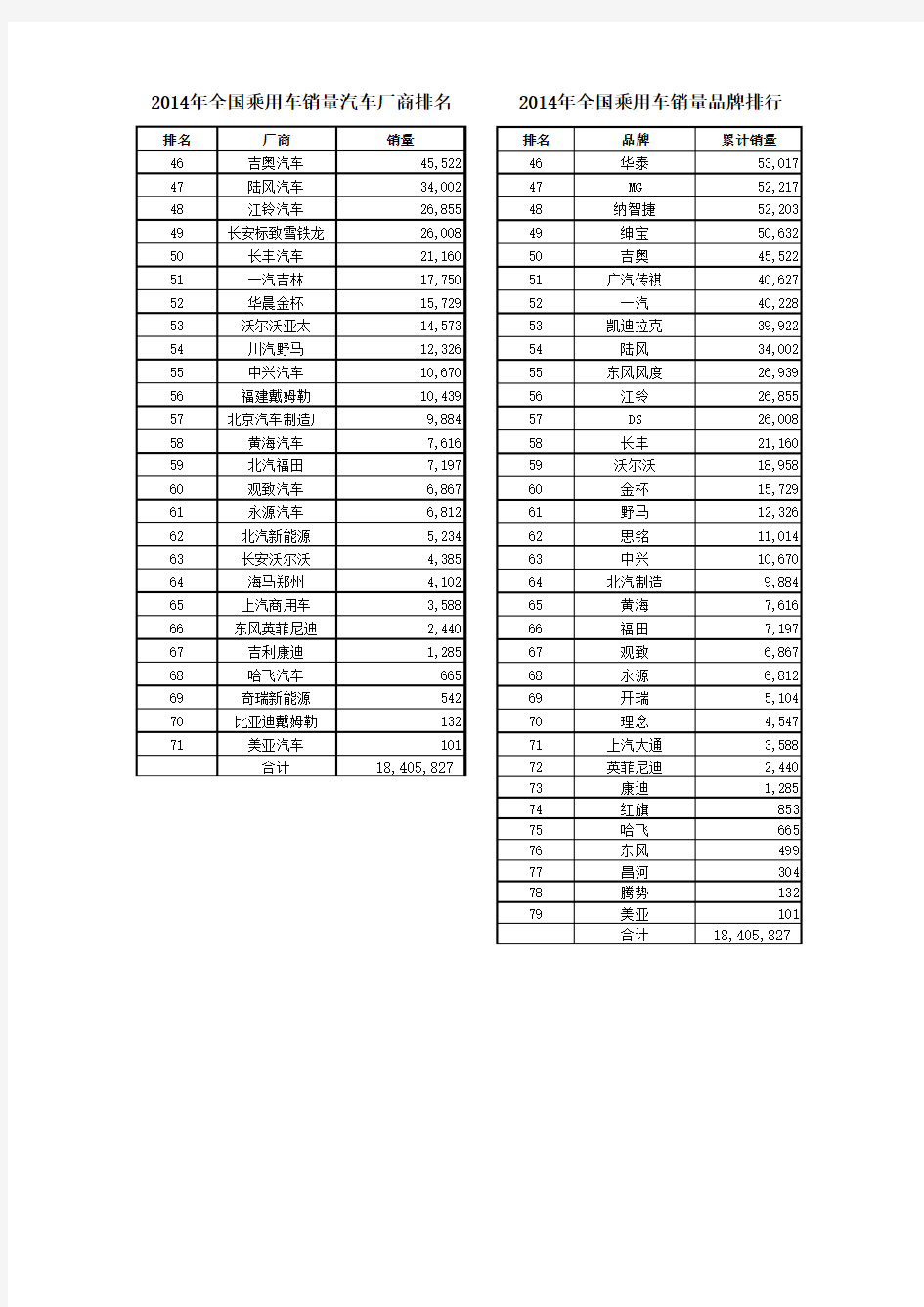

排名厂商销量排名品牌累计销量

46吉奥汽车45,52246华泰53,017 47陆风汽车34,00247MG52,217 48江铃汽车26,85548纳智捷52,203 49长安标致雪铁龙26,00849绅宝50,632 50长丰汽车21,16050吉奥45,522 51一汽吉林17,75051广汽传祺40,627 52华晨金杯15,72952一汽40,228 53沃尔沃亚太14,57353凯迪拉克39,922 54川汽野马12,32654陆风34,002 55中兴汽车10,67055东风风度26,939 56福建戴姆勒10,43956江铃26,855 57北京汽车制造厂9,88457DS26,008 58黄海汽车7,61658长丰21,160 59北汽福田7,19759沃尔沃18,958 60观致汽车6,86760金杯15,729 61永源汽车6,81261野马12,326 62北汽新能源5,23462思铭11,014 63长安沃尔沃4,38563中兴10,670 64海马郑州4,10264北汽制造9,884 65上汽商用车3,58865黄海7,616 66东风英菲尼迪2,44066福田7,197 67吉利康迪1,28567观致6,867 68哈飞汽车66568永源6,812 69奇瑞新能源54269开瑞5,104 70比亚迪戴姆勒13270理念4,547 71美亚汽车10171上汽大通3,588合计18,405,82772英菲尼迪2,440

73康迪1,285

74红旗853

75哈飞665

76东风499

77昌河304

78腾势132

79美亚101

合计18,405,827

《2007年-2016年乘用车销量变化情况分析》

2007年-2016年乘用车销量变化情况分析 苏晓磊2007年至2016年的十个年度,我国乘用车销量整体呈持续上升趋势,2007年我国乘用车销量仅为629.75万辆,到了2016年,我国乘用车销量达到2437.69万辆,是2007年销量的近四倍。 图1 2007-2016年乘用车销量变化趋势 数据来源::中国汽车工业协会、睿信地产研究院其中2008年,由于我国受到地震、雪灾、奥运会以及全球金融危机等因素的影响,其增速最为缓慢;而2010年的增长实现了一次空前的飞跃,同比增长68.03%,以1375.78万辆的成绩,首次突破千万大关,稳居世界第一。其主要原因有三点,一是经济逐渐复苏,国民经济高速增长,购买能力增强;二是市场潜力大,大量用户被挖掘;三是受到汽车鼓励消费政策的刺激。 从结构变化的角度看,四大细分类别中轿车始终是占比最大的部分,十年来保持着超过50%的份额。 图2 2007-2016年我国乘用车销售结构变化

数据来源::中国汽车工业协会、睿信地产研究院 但近些年SUV市场迅速扩张使得轿车占比呈下降趋势,其绝对值的增速也 趋于缓慢,在2015年甚至出现了-6.30%的负增长现象(见图3)。 图3 2007-2016年轿车销量变化趋势 数据来源::中国汽车工业协会、睿信地产研究院 其余的组成部分中,运动型多用途车(SUV)在近些年来占比爆发式增长,2016年占比高达近1/3,从绝对值的变化看,2010年在乘用车销量大幅度增加 的背景下,SUV同比增长160.97%,2013年至2016年增速分别为62.20%、 37.37%、51.50%、45.44%,居高不下。 图4 2007-2016年SUV销量变化趋势

全国百强县(市)排名及综合评价指标体系

全国百强县(市)排名及综合评价指标体系自2000年以来,关于县域经济“百强县”的评价,国内有两个最权威的排名。即国家统计局农村社会经济调查总队评出的中国最发达100名县(市、区)和《经济日报》与中国区域经济学会评出的我国县域经济基本竞争力评价,即“经济百强县”,至今已进行到了第四届。 2011全国百强县排名完整名单 1,江苏江阴市 1,江苏昆山市 1,江苏张家港市 1,江苏常熟市 2,江苏吴江市 3,浙江慈溪市 4,江苏太仓市 5,江苏宜兴市 6,浙江绍兴县 7,福建晋江市 8,浙江义乌市 9,广东增城市 10,浙江余姚市 11,山东龙口市 12,内蒙古准格尔旗 13,辽宁瓦房店市 14,山东文登市 15,山东邹平县 16,江苏丹阳市 17,辽宁海城市 18,湖南长沙县 19,浙江诸暨市 20,四川双流县 21,山东荣城市 22,山东胶南市 22,山东即墨市 22,山东胶州市 23,山东新泰市 24,河北迁安市 25,山东邹城市 26,浙江乐清市 27,浙江温岭市 28,浙江富阳市 29,内蒙古伊金霍洛旗 30,江苏海门市 31,浙江瑞安市

32,山东滕州市33,山东寿光市34,江苏靖江市35,山东诸城市36,陕西神木县37,福建福清市38,山东章丘市39,山东莱州市39山东招远市39,山东平度市39,山东莱西市40.江苏溧阳市41,浙江上虞市42,浙江海宁市42,浙江桐乡市42,浙江平湖市42,浙江长兴县42,浙江嘉善县42,浙江德清县43,江苏启东市44,辽宁庄河市45,山东肥城市46,辽宁普兰店市47,福建南安市48,辽宁大石桥市49,福建石狮市50,江苏如皋市51,河北武安市52,山东省充州市53,江苏江都市53,江苏铜山县54,福建惠安县55,新疆库尔勒市56,江苏东台市56,江苏泰兴市56,江苏海安县56,江苏如东县56,江苏兴化市56,江苏大丰市56,江苏姜堰市57,浙江永康市58,浙江玉环时59,山东广饶县60,山东乳山市

2013年1月中国汽车销量排行榜超级完整版

2013年1月中国汽车销量排行榜超级完整版排名车型所属厂商所属品牌1月销量 1 朗逸上海大众大众48267 2 福克斯长安福特福特33632 3 凯越上海通用别克30264 4 赛欧上海通用雪佛兰29063 5 帕萨特上海大众大众27930 6 速腾一汽大众大众26184 7 瑞纳北京现代现代25684 8 轩逸东风日产日产24769 9 科鲁兹上海通用雪佛兰24477 10 捷达一汽大众大众24033 11 悦动北京现代现代23882 12 英朗上海通用别克23694 13 朗动北京现代现代22177 14 宝来一汽大众大众20045 15 QQ 奇瑞汽车奇瑞18622 16 帝豪EC7 吉利汽车帝豪18516 17 迈腾一汽大众大众17273 18 腾翼C30 长城汽车长城17238 19 POLO 上海大众大众17208 20 奥迪A6 一汽大众奥迪16706 21 桑塔纳上海大众大众15927 22 起亚K2 东风悦达起亚15028 23 阳光东风日产日产14420 24 世嘉神龙汽车雪铁龙13413 25 凯美瑞广汽丰田丰田12768 26 K3 东风悦达起亚12741 27 明锐上海大众斯柯达12561 28 速锐比亚迪比亚迪12116 29 高尔夫一汽大众大众11924 30 北斗星昌河铃木11859 31 花冠一汽丰田丰田11553 32 F3 比亚迪比亚迪11190 33 夏利天津一汽夏利11094

34 L3 比亚迪比亚迪11075 35 骐达东风日产日产10466 36 奥迪A4 一汽大众奥迪10215 37 荣威350 上海汽车荣威9808 38 君威上海通用别克9707 39 5系华晨宝马宝马9600 40 君越上海通用别克9271 41 E5 奇瑞汽车奇瑞9153 42 马自达6 一汽轿车马自达9106 43 风云2 奇瑞汽车奇瑞8898 44 长安逸动长安汽车长安8861 45 卡罗拉一汽丰田丰田8761 46 和悦江淮汽车江淮8596 47 索纳塔北京现代现代8429 48 奔奔迷你长安汽车长安8365 49 迈锐宝上海通用雪佛兰7880 50 标致308 神龙汽车标致7823 51 悦翔长安汽车长安7672 52 昊锐上海大众斯柯达7451 53 悦翔V3 长安汽车长安7327 54 思迪锋范广汽本田本田7286 55 蒙迪欧致胜长安福特福特7068 56 腾翼C50 长城汽车长城6829 57 奥拓长安铃木铃木6709 58 雅阁广汽本田本田6579 59 奔腾B50 一汽轿车奔腾6572 60 比亚迪F0 比亚迪比亚迪6407 61 菱悦东南汽车东南6300 62 思域东风本田本田6178 63 风神H30 东风乘用风神6120 64 启辰D50 东风日产启辰6070 65 自由舰吉利汽车全球鹰5948 66 大众CC 一汽大众大众5783 67 锐志一汽丰田丰田5629 68 H230 沈阳华晨中华5538

2013全国百强县排名

2013全国百强县排名 1,江苏江阴市1,江苏昆山市1,江苏张家港市1,江苏常熟市 2,江苏吴江市 3,浙江慈溪市 4,江苏太仓市 5,江苏宜兴市 6,浙江绍兴县 7,福建晋江市 8,浙江义乌市 9,广东增城市 10,浙江余姚市 11,山东龙口市 12,内蒙古准格尔旗 13,辽宁瓦房店市 14,山东文登市 15,山东邹平县 16,江苏丹阳市 17,辽宁海城市 18,湖南长沙县

19,浙江诸暨市 20,四川双流县 21,山东荣城市 22,山东胶南市22,山东即墨市22,山东胶州市 23,山东新泰市 24,河北迁安市 25,山东邹城市 26,浙江乐清市 27,浙江温岭市 28,浙江富阳市 29,内蒙古伊金霍洛旗 30,江苏海门市 31,浙江瑞安市 32,山东滕州市 33,山东寿光市 34,江苏靖江市 35,山东诸城市 36,陕西神木县 37,福建福清市 38,山东章丘市 39,山东莱州市39山东招远市39,山东平度市39,山东莱西市

40.江苏溧阳市 41,浙江上虞市 42,浙江海宁市42,浙江桐乡市42,浙江平湖市42,浙江长兴县42,浙江嘉善县42,浙江德清县 43,江苏启东市 44,辽宁庄河市 45,山东肥城市 46,辽宁普兰店市 47,福建南安市 48,辽宁大石桥市 49,福建石狮市 50,江苏如皋市 51,河北武安市 52,山东省充州市 53,江苏江都市53,江苏铜山县 54,福建惠安县 55,新疆库尔勒市 56,江苏东台市56,江苏泰兴市56,江苏海安县56,江苏如东县56,江苏兴化市56,江苏大丰市56,江苏姜堰市 57,浙江永康市 58,浙江玉环县 59,山东广饶县

2010全国百强县排名

2010全国百强县排名 在全国百强县中,江苏、浙江、山东三省占的比例最大。江苏县域经济规模大,百强县大而强,全国十强县中占有7席。 第九届全国县域经济百强县排序变化比较大,全国百强县格局悄然改变。老牌百强县出现分化,一部分已经成为中心城区经济的重要组成部分,另一部分发展相对较慢,退出了百强县行列。广东省百强县数目历史上曾达到15个之多,后来有6个改成市辖区,有7个退出百强县。 在新兴百强县中,江苏省百强县由苏南向苏北“北上”;山东省百强县由胶东半岛向鲁中“西进”;中西部地区具有资源优势和区位优势的强县迅速崛起,现在中部地区已经崛起16个全国百强县,西部地区已大开发出6个全国百强县;全国百强县的格局正在改变。 1.江苏江阴市R1T2005 相对稳定A级 2 江苏昆山市R2T2005 相对稳定A级 3 江苏张家港市R3T2005 相对稳定A级 4 江苏常熟市R4T200 5 相对稳定A级 5福建晋江市R5T2005 相对稳定A级 6 江苏吴江市R6T2005 相对稳定A级 7 浙江慈溪市R7T2005 相对稳定A级 8 浙江绍兴县R8T2005 相对稳定A级

9 江苏宜兴市R9T2005 相对稳定A级10山东荣成市R10T2005 相对稳定A级11浙江余姚市R11T2005 相对稳定A级12浙江义乌市R12T2005 相对稳定A级13江苏太仓市R13T2005 相对稳定A级14浙江诸暨市R14T2005 相对稳定A级15浙江温岭市R15T2005 相对稳定A级16山东文登市R16T2005 相对稳定A级17福建福清市R17T2005 相对稳定A级18浙江乐清市R18T2005 相对稳定A级19广东增城市R19T2005 相对稳定A级20浙江瑞安市R20T2005 相对稳定A级21浙江海宁市R21T2005 相对稳定A级22山东邹城市R22T2005 相对稳定A级23山东龙口市R23T2005 相对稳定A级24浙江桐乡市R24T2005 相对稳定A级25山东胶南市R25T2005 相对稳定A级26江苏丹阳市R26T2005 相对稳定A级27山东即墨市R27T2005 相对稳定A级28浙江富阳市R28T2005 相对稳定A级29山东寿光市R29T2005 相对稳定A级30山东胶州市R30T2005 相对稳定A级

全球汽车市场销量数据统计分析报告

全球汽车市场2013年1月销量数据统计分析报告中国汽车市场:1月汽车销量203万辆同比增长46% ???据中国汽车工业协会统计分析,2013年1月,汽车产销环比和同比均呈明显增长,总体表现好于上月,当月产量超过190万辆,销量超过200万辆,均创历史新高。增长的动力主要是消费市场进一步释放,其中乘用车市场需求增速更为明显。此外,本月工作日较上年同期也多出5天。 ???1月,汽车生产196.45万辆,环比增长10.06%,同比增长51.17%;销售203.45万辆,环比增长12.41%,同比增长46.38%。其中:乘用车生产162.12万辆,环比增长12.40%,同比增长53.88%;销售172.55万辆,环比增长17.95%,同比增长48.68%。商用车生产34.33万辆,环比增长0.21%,同比增长39.58%;销售30.90万辆,环比下降10.97%,同比增长34.75%。 2013年1月中国汽车市场销量(分车型)

?????????????数据来源:中国汽车工业协会 ????亚洲其他国家汽车市场 ????日本:1月新车销售229,333辆 ???日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。 ???排在第二位的是本田的微型车“NBOX”,销量同比上升约1.1倍,为20552辆。丰田混动车“普锐斯”则大降39.1%列第三位。

???去年9月环保车补贴制度结束后,日本国内新车销售陷入低迷,数据显示消费者倾向于购买低价且维护费低廉的小型车和微型车。排在前十位的车型中,有6款为微型车。 ???第四位是大发工业的“MOVE”,该车型去年12月经部分改良后降低了油耗并强化了安全装备。去年9月全面改良上市的日产汽车小型车“NOTE”的销量也增长了约2倍。 韩国:1月新车销售104,377辆 据《韩国经济》2月2日报道,韩国汽车业界1日公布的数据显示,2013年1月份,韩国5家汽车生产企业海外销售汽车651,878辆,同比(下同)增加24.8%;韩国国内销售104,377辆,增加8.2%。现代汽车海外销售362,509辆,增加30.5%;韩国国内销售50,211辆,增加11%。起亚汽车海外销售224,322辆,增加26.8%;国内销售36,250万辆,增加6%。韩国GM出口57,179辆,增加5.9%;国内销售10,031辆,增加24.7%。双龙汽车出口6,585辆,增加21.3%;国内销售4,035辆,增加43.9%。雷诺三星出口1,859辆,减少77.4%;国内销售3,850辆,减少38.0%。 附件:日本公布1月新车销量丰田AQUA居首 据日本共同社2月6日消息,日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。

2008年中国各省GDP排名及2008年全国百强县排名

2008年中国各省GDP排名及2008年全国百强县排名2008中国各省GDP排名 GDP总量( 亿元) 人均GDP人均排名1广东29863 32142 6 2山东25326 27148 7 3江苏24738 32985 5 4 浙江17633 35730 4 5 河南14234 1505 6 16 6 河北1338 7 19363 11 7上海 1165 8 65473 1 8 辽宁 10418 24645 9 9 四川 9657 11708 25 10 北京 8879 57431 2 11 湖北8451 14733 17 12 福建8440 23663 10 13 湖南 8366 13123 20 14 黑龙江7081 18463 12 15 安徽 6906 11180 28 16 内蒙古6140 25558 8 17 山西 5465 16143 15 18 广西 5386 11417 27 19 江西 5323 12204 24 20 天津 5014 47972 3 21 陕西 4806 12843 21 22 吉林 4693 17211 13 23 云南 4260 9459 30 24 重庆 3938 14011 18 25 新疆 3305 16164 14 26 贵州 2543 6742 31 27 甘肃 2494 9527 29 28 海南 1121 13361 19 29 宁夏 769 12695 23 30 青海 706 12809 22 31 西藏 326 11567 26

2008年全国百强县排名: 浙江、山东、江苏以25、23、22个位列三甲。 1 江苏江阴市 R1T2005 相对稳定 A级 2 江苏昆山市 R2T2005 相对稳定 A级 3 江苏张家港市 R3T2005 相对稳定 A级 4 江苏常熟市 R4T200 5 相对稳定 A级 5 福建晋江市 R5T2005 相对稳定 A级 6 江苏吴江市 R6T2005 相对稳定 A级 7 浙江慈溪市 R7T2005 相对稳定 A级 8 浙江绍兴县 R8T2005 相对稳定 A级 9 江苏宜兴市 R9T2005 相对稳定 A级 10山东荣成市 R10T2005 相对稳定 A级 11浙江余姚市 R11T2005 相对稳定 A级 12浙江义乌市 R12T2005 相对稳定 A级 13江苏太仓市 R13T2005 相对稳定 A级 14浙江诸暨市 R14T2005 相对稳定 A级 15浙江温岭市 R15T2005 相对稳定 A级 16山东文登市 R16T2005 相对稳定 A级 17福建福清市 R17T2005 相对稳定 A级 18浙江乐清市 R18T2005 相对稳定 A级 19广东增城市 R19T2005 相对稳定 A级 20浙江瑞安市 R20T2005 相对稳定 A级

汽车行业数据分析

12月份汽车行业销售数据点评: 2012年12月,汽车销量为180.99辆,环比增长1.05%,同比增长7.12%,月度环比和同比均呈不同程度增长,汽车销售形势总体稳定。其中乘用车销售146.29万辆,环比增长0.11%,同比增长6.87%。商用车销售34.70万辆,环比增长5.24%,同比增长8.20%。乘用车增长稳健,商用车持续向好。行业呈现持续复苏态势。 图1:2007-2012年汽车月度实际销量 图2:2012年12月产销分类数据 乘用车中,轿车销量99.78万辆,环比下降1.56%,同比增长5.23%;MPV 销量4.12万辆,环比下降3.62%,同比下降7.96%;SUV销量为20.71万辆,

环比增长9.49%,同比增长19.35%;微客销量21.68万辆,环比增长10.26%,同比增长7.13%。市场表现最为亮眼的仍是SUV。目前国内汽车市场呈现明显 的二元化趋势:一方面首辆车市场增幅可观;一方面是消费升级需求强烈。过去购买5-10万元首辆车的消费者,开始了消费升级,这些消费者大多选择购买SUV。所以预计未来几年SUV市场仍值得密切关注。 图3:2007-2012年乘用车月度实际销量 12月份自主品牌和日系车的走势:一、中汽协首次将“自主品牌”改称为“中国 品牌”。中汽协的解释是:根据WTO规则,有产品生产地所属规则,所以改称 为中国品牌,改的符合规则,顺理成章且比较清晰。二、12月,中国品牌乘用 车共销售68.86万辆,环比增长7.83%,同比增长16.93%,市场占有率为47.07%,比上月增长3.37个百分点,比上年同期增长4.05个百分点,其中中国品牌轿车共销售34.49万辆,环比增长6.62%,同比增长22.71%,占轿车销售总量的34.56%,占有率比上月增长3.25个百分点,比上年同期增长4.93个百分点。 中国品牌的市场竞争力持续提升。三、日系乘用车本月销量为21.73万辆,环比增长27.64%,同比下降25.86%,占乘用车销售总量的14.85%,比上月提升3.20个百分点,比上年同期下降6.56个百分点。预计目前中日钓鱼岛问题仍在持续发酵,日系车市场表现仍不容乐观。 据统计,2012年12月,销量排名前十位的SUV品牌依次为:哈弗、本田CRV、IX35、瑞虎、智跑、S6、逍客、Q5、胜达和途胜,分别销售3.13万辆、1.90

中国汽车销量统计数据

中国汽车销量统计数据 据中国汽车工业协会9日发布的最新统计,今年1-10月,国产汽车产销分别达到1462.38万辆和1467.70万辆,分别比去年全年高出83.28万辆和103.22万辆。 月度销售变动图 中汽协的统计显示,1-10月,国产汽车产销1462.38万辆和1467.70万辆,分别同比增长34.49%和34.76%。其中乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

1-10月,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮。1-10月,上述十家企业共销售汽车1274.68万辆,占汽车销售总量的87%。 中汽协预计,今年全年国产汽车产销可望突破1700万辆,继续位居世界最大的汽车生产大国和最大的新车消费市场。具体数据如下: 产销总体概述:10月,汽车生产154.10万辆,环比下降3.26%,同比增长22.50%;销售153.86万辆,环比下降1.16%,同比增长25.47%。其中:乘用车生产119.81万辆,环比下降2.61%,同比增长23.48%;销售120.31万辆,环比下降0.68%,同比增长27.12%。商用车生产34.29万辆,环比下降5.46%,同比增长19.18%;销售33.55万辆,环比下降2.85%,同比增长19.87%。 1-10月,汽车产销1462.38万辆和1467.70万辆,同比增长34.49%和34.76%。乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

2012年全国百强县排名名单

2012年全国百强县排名名单 1.江苏江阴市 R1T20xx 相对稳定 A级 2 江苏昆山市 R2T20xx 相对稳定 A级 3 江苏张家港市 R3T20xx 相对稳定 A级 4 江苏常熟市 R4T20xx 相对稳定 A级 5 福建晋江市 R5T20xx 相对稳定 A级 6 江苏吴江市 R6T20xx 相对稳定 A级 7 浙江慈溪市 R7T20xx 相对稳定 A级 8 浙江绍兴县 R8T20xx 相对稳定 A级 9 江苏宜兴市 R9T20xx 相对稳定 A级10山东荣成市 R10T20xx 相对稳定 A级11浙江余姚市 R11T20xx 相对稳定 A级12浙江义乌市 R12T20xx 相对稳定 A级13江苏太仓市 R13T20xx 相对稳定 A级14浙江诸暨市 R14T20xx 相对稳定 A级15浙江温岭市 R15T20xx 相对稳定 A级16山东文登市 R16T20xx 相对稳定 A级17福建福清市 R17T20xx 相对稳定 A级18浙江乐清市 R18T20xx 相对稳定 A级19广东增城市 R19T20xx 相对稳定 A级20浙江瑞安市 R20T20xx 相对稳定 A级21浙江海宁市 R21T20xx 相对稳定 A级

22山东邹城市 R22T20xx 相对稳定 A级23山东龙口市 R23T20xx 相对稳定 A级24浙江桐乡市 R24T20xx 相对稳定 A级25山东胶南市 R25T20xx 相对稳定 A级26江苏丹阳市 R26T20xx 相对稳定 A级27山东即墨市 R27T20xx 相对稳定 A级28浙江富阳市 R28T20xx 相对稳定 A级29山东寿光市 R29T20xx 相对稳定 A级30山东胶州市 R30T20xx 相对稳定 A级31山东滕州市 R31T20xx 相对稳定 A级32福建南安市 R32T20xx 相对稳定 A级33山东章丘市 R33T20xx 相对稳定 A级34山东平度市 R34T20xx 相对稳定 A级35福建惠安县 R35T20xx 相对稳定 A级36江苏海门市 R36T20xx 相对稳定 A级37辽宁海城市 R37T20xx 相对稳定 A级38山东莱州市 R38T20xx 相对稳定 A级39江苏通州市 R39T20xx 相对稳定 A级40山东新泰市 R40T20xx 相对稳定 A级41新疆库尔勒市 R41T20xx 相对稳定 A级42浙江上虞市 R42T20xx 相对稳定 A级43河北迁安市 R43T20xx 相对稳定 A级

2014年中国汽车市场产销

2014年中国汽车产销平稳增长增幅同比回落 拓维智业致力于汽车经销商运营管理方面的研究,精于经销商运营管理体系的搭建与盈利能力提升。我们运用精益管理理念,从现场管理入手,结合行业最佳实践案例,为广大经销商定制化打造一线业务和运营管理能力提升体系,并最终达到盈利能力提升目的。 关注拓维,获取全方位的汽车经销商运营管理解决方案! 上周,中国汽车工业协会(以下简称“中汽协”)发布2014年中国汽车产销数据。数据显示,2014年,汽车产销分别为2372.29万辆和2349.19万辆,同比增长7.26%和6.86%,总体呈现平稳增长态势,但增幅与上年相比有所回落。 每一年的车市似乎都变化不大,但其实每一年的车市又总有不同。从目前已公开的销量数据来看,我们不难发现2014年中国车市的某些特征,也能捕捉到2015年车市发展走向的一些端倪。 自主品牌:SUV成为定心丸,品牌仍需自救 中汽协数据显示,中国品牌SUV销售55万辆,同比增长50.36%,SUV占市场份额为44.76%,比去年增长4.14个百分点。SUV市场的热销,的确正在帮助销售低迷的自主车企走出困境。 长城汽车发布的产销快报显示,2014年长城汽车SUV销量达51.94万辆,相较2013年增长24.44%。

2014年8月底上市的瑞风S3也成为拉动江淮销量的一大功臣。根据乘联会统计,2014年11月瑞风S3单月销量超过1.5万辆,成为江淮乘用车旗下最畅销的车型。在它的 带动下,2014年前11月江淮旗下SUV销量同比增长72.9%。 尽管SUV的销量提升作用明显,但仅依赖于此,自主品牌仍难走出困境。 日系品牌:目标销量仍是“一步之遥” 除自主品牌外,日系车也是一个市场占有率下滑的车系,下滑幅度为0.34%。另据丰田、本田、日产、马自达、铃木等五家日系车企发布的销量数据显示,2014年五家车企在 华销量均实现同比增长,但均未完成既定销量目标。其中,日产、本田曾下调在华销量目标,日产将在华全年销量目标由140万辆下调到127万辆,本田从90万辆下调到80万辆。但两家车企的最终销量,仍与下调后的目标有一步之遥。 数据显示,丰田2014年度在中国市场销量达到103.24万辆,同比增长12.5%,但与 丰田去年年初制订在华销售110万辆的目标尚存在超过6万辆的差距。 2014年全年,本田在华国产车批发销量为788276辆,同比提高4.1%。其中,本田在 华两家合资车企表现不一,广汽本田去年销量同比提高10.2%至480060辆;东风本田去年 同比下滑4.1%至308216辆。 此外,铃木2014年在华销量达到26.8万辆,同比增长14%,但与其2014年在华30 万辆的销量目标仍有差距。马自达2014年在华零售销量同比增长13%,达到21.1万辆, 但也未能完成其22万辆销量目标,出现连续滑坡。 随着在华市场份额的下降,日系车早已开始发力,包括引入新车型、人才本土化等。 但所谓“积重难返”,在中国车市增势放缓的大环境下,日系车要回到高位仍需努力。 豪华品牌:产品国产化战略占领市场 目前以奥迪、宝马、奔驰为代表的三大豪华车品牌,仍然稳居第一阵营,占据着中国 豪华市场近80%的份额。但是,以捷豹路虎、沃尔沃、英菲尼迪、雷克萨斯等为代表的第 二梯队豪华品牌正在以一种前所未有的速度加快其在华新车布局和国产化进程。2014年, 与奥迪、宝马和奔驰逐渐放缓的增长速度相比,二线豪华车市场增长更加迅猛。 根据英菲尼迪日前发布的数据显示,2014年在中国,英菲尼迪去年销量超过3万辆,同比飙升75.6%。 凯迪拉克的在华表现也十分抢眼。数据显示,2014年中国成为凯迪拉克增速最高的主要市场,同比激增47%。

中国十大汽车集团排行榜

中国十大汽车集团排行榜:通用超大众 2016年01月25日 09:41:00分享到: 来源:凤凰汽车作者:综合报道 第1名:通用汽车 2015年销量:361.26万辆,同比增长5.2% 2015年12月份,通用汽车与在华合资企业在中国市场的零售销量达到445,227辆,同比增长14%,成为迄今为止月度销量最高数值。2015年全年,通用汽车在华零售总销量为3,612,635辆,同比增长5.2%,刷新2014年的纪录,中国也保持了通用最大单一市场地位。 MPV、SUV和豪华车依然是通用在华销量实现增长的支柱。其中SUV零售销量同比激增144%,以别克昂科威和宝骏560等新车型牵头。SUV产品占2015年通用汽车在华销售总量的13%,去年为5.6%。MPV车型凭借别克GL8和宝骏730的出色表现,零售销量同比增长12%。 如果进行换算,2015年通用汽车相当于每9秒在中国卖出1辆车,每天销售9,900辆汽车。 2015年,通用汽车及合资企业在华共推出了12款全新和改款车型,涵盖别克全新英朗GT轿车、威朗新一代运动轿车、雪佛兰新款迈锐宝中级轿车、宝骏560SUV 和凯迪拉克新款ATS-L豪华运动轿车等。2016年,通用汽车将在中国发布13款全新车和改款车,1月底凯迪拉克新一代旗舰CT6将率先上市。 通用汽车和大众汽车,这两家在中国市场销量规模最大的车企,十多年来龙头宝座的争夺一直未停歇。大众先进入中国市场,因而更早称雄。2004年,通用汽车在中国市场崛起,取代大众的冠军地位。之后通用连续蝉联9年之久。2013年,大众凭借南北大众A级轿车走热的势头,一举从通用手中收复“金腰带”,并在2014年将优势扩大。 2015年又成为了转折的关键一年。通用在中国发布了12款新车,其中不乏宝骏560这样的畅销“神车”。大众却因为SUV产品较为单一,又加上外资企业集体面临股市和宏观经济带来的压力,以及“尾气门”的口碑拖累,终于没能再延续中国市场龙头老大的地位。 第2名:大众汽车集团 2015年销量:354.86万辆,同比下跌3.4% 根据大众汽车集团最新数据,2015年12月份,其在中国市场交付了329,200辆新车,较之2014年12月份的336,200辆,同比下跌2.1%。 实际上,2015年11月份,大众汽车集团曾经在中国市场销量同比回升5.5%,主要依靠大众品牌乘用车8.6%幅度增长的拉动。而到12月份再度同比下降。大众乘用车品牌当月销量表现不佳,仅同比微增0.3%,从234,900辆提高到235,500辆,虽然免于下跌,但无法力挽整个集团销量滑坡的命运。 2015年全年,大众汽车集团在中国市场向消费者交付了3,548,600辆汽车,而2014年销量为3,675,300辆,同比下跌3.4%。其中,大众乘用车品牌交付销量从2,758,200辆同比滑落4.6%至2,630,000辆。可见全年在华销量上,大众乘用车品牌跌幅甚至高于整个集团,反而是拉跌的主要因素。 在华销量不如去年同期,这也影响到大众在中国市场的排名。在上周大众公布数据之前,盖世汽车曾预测,2015年大众在华销量可能不敌通用汽车,后者去年

2014年全国百强县排名

2014年中国百强县市排行榜最新排名新鲜出炉,引来网友纷纷围观看自己家乡有无上榜。据悉,此次排名是依据县域经济单位县域经济基本、竞争力等级、富裕程度、绿色指数等评比,得出今年的百强县市排行榜。从榜单上看,百强县市大多为沿海地区城市。江苏省独占鳌头,不仅江阴获“2014年中国中小城市综合实力百强县市”第一名,前十就有五个席位被江苏省占据。 河南省有3个县级市入围榜单,前50名中无一河南市县,排名最靠前的是新郑市,居第61位;河南巩义市居第81位,河南永城市居第88位。 从总体数量来看,东部地区占据了60席,中部、西部和东北部分别占17席、14席和9席,山东、江苏和浙江三省占据了百强的将近半壁江山。江苏省江阴市位列中国中小城市科学发展测评第一名,湖南省长沙县、辽宁省海城市继续稳居中部地区第一名和东北地区第一名,西部地区第一名则是内蒙古的准格尔旗。 2014年中国百强县市排行依据县域经济单位、县域经济基本竞争力等级、县域相对富裕程度、县域相对绿色指数等指数评比得出。 2014年全国百强县——第十三届县域经济与县域基本竞争力百强县市名单 排名、县域经济单位县域经济基本、竞争力等级、富裕程度、绿色指数 国1 江苏江阴市A+级A+级A+级 国1 江苏昆山市A+级A+级A+级 国2 江苏张家港市A+级A+级A+级 国3 江苏常熟市A+级A+级A+级 国4 江苏太仓市A+级A+级A+级 国5 福建晋江市A+级A+级A级 国6 浙江慈溪市A+级A+级A级

国8 浙江义乌市A+级A+级A级 国9 浙江余姚市A+级A+级A级 国10 内蒙古准格尔旗A+级A+级A级国11 山东龙口市A+级A+级A+级 国12 辽宁瓦房店市A+级A+级A+级 国13 湖南长沙县A+级A+级A+级 国14 广东增城市A+级A+级A+级 国15 四川双流县A+级A+级A+级 国16 浙江诸暨市A+级A+级A级 国17 山东即墨市A+级A+级A+级 国18 内蒙古伊金霍洛旗A+级A+级A级国19 江苏丹阳市A+级A+级A+级 ☆国19 山东邹平县A+级A+级A-级 国20 山东文登市A+级A+级A+级 国21 陕西神木县A+级A+级A级 国22 山东滕州市A+级A级A级 国23 河北迁安市A+级A+级A级 国24 山东胶州市A+级A+级A+级

2014年国内汽车产销量

2014年1-11月国内汽车产销数据 表一:2014年1-11月汽车产销情况 单位:辆,% 车型 生产量销售量 11月1-11月环比同比累计增长11月1-11月环比同比累计增长 乘用车1834635 17978282 4.37 2.87 10.28 1775320 17639674 3.89 4.66 9.22 商用车326078 3452221 13.86 -7.1 -6.38 315563 3439460 13.33 -9.24 -7.28 总计2160713 21430503 5.7 1.24 7.21 2090883 21079134 5.21 2.3 6.14 表二:2014年1-11月排名前十的汽车企业销售情况 单位:辆、% 序号 2014年2013年 企业名称11月1-11月环比同比 累计 增长 市场 份额 企业名称1-11月 1 上汽集团454594 5066208 0.38 5.21 8.87 24.03 上汽集团4653401 2 东风集团350146 341502 3 8.0 4 -1.2 7.5 5 16.20 东风集团3175345 3 一汽集团266783 2809228 2.45 -2.59 6.41 13.33 一汽集团2639898 4 长安集团215843 2340430 -1.27 9.31 17.08 11.10 长安集团1998963 5 北汽集团225043 2124507 13.62 13.1 6 12.85 10.08 北汽集团1882574 6 广汽集团11775 7 985522 9.26 8 14.2 9 4.68 广汽集团862300 7 华晨汽车73798 718846 6.34 7.83 1.25 3.41 华晨汽车709950 8 长城汽车74563 653636 5.67 6.59 -5.47 3.10 长城汽车691437 9 江淮汽车44293 421015 25.62 7.93 -11.96 2.00 吉利控股488550 10 奇瑞汽车41569 416651 1.32 -5.91 -0.66 1.98 江淮汽车478199 前十企业合计1864389 18951066 * * 8.22 89.90 前十企业合计17580617 其他企业合计226494 2128068 * * -9.39 10.10 其他企业合计2279486 汽车企业总计2090883 21079134 5.21 2.3 6.14 100 汽车车企业总计19860103 表三:2014年1-11月国内乘用车产销及增长情况 单位:辆、% 车型 生产量销售量 11月1-11月环比同比 累计 增长 11月1-11月环比同比 累计 增长 轿车1084552 11328607 -0.26 -7.71 3.61 1074315 11113755 2.08 -4.73 2.59 MPV 215913 1753224 15.91 39.86 50.78 200749 1699764 8.92 42.81 48.7 SUV 440342 3682574 10.71 39.09 36.17 414646 3586450 7.06 37.64 34.13 微客93828 1213877 8.64 -31.63 -19.12 85610 1239705 0.94 -32.46 -17.38 乘用车合计1834635 17978282 4.37 2.87 10.28 1775320 17639674 3.89 4.66 9.22

2017年度中国汽车工业经济运行情况分析

2017年度中国汽车工业经济运行情况分析

2017年汽车工业实现平稳健康发展,产销量再创新高,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,中国品牌市场份额继续提高,新能源汽车发展势头强劲。 汽车销量同比增长3% 2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。12月,汽车生产304.1万辆,同比和环比分别下降0.7%和1.3%,销售306万辆,同比和环比分别增长0.1%和3.5%。 数据来源:中商产业研究院整理 乘用车销量同比增长1.4% 2017年,乘用车累计产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%。其中,轿车产销分别完成1193.8万辆和1184.8万辆,同比分别下降1.4%和2.5%;SUV产销分别完成1028.7万辆和1025.3万辆,同比分别增长12.4%和13.3%;MPV产销分别完成205.2万辆和207.1万辆,同比分别下降17.6%和17.1%;交叉型乘用车产销分别完成53万辆和54.7万辆,同比分别下降20.4%和20%。 12月,乘用车产销分别完成261万辆和265.3万辆,同比分别下降1.3%和0.7%。其中,轿车产销分别完成123万辆和120万辆,同比分别下降1.3%和4.4%;SUV产销分别完成113.5万辆和117.3万辆,同比分别增长4.2%和8.4%;MPV

产销分别完成19.9万辆和22.8万辆,同比分别下降19.5%和16%;交叉型乘用车产销分别完成4.6万辆和5.2万辆,同比分别下降25.6%和18.7%。 数据来源:中商产业研究院整理 1.6升及以下乘用车销量同比下降1.1% 2017年,1.6升及以下乘用车累计销售1719.3万辆,同比下降1.1%,占乘用车销量比重为69.6%,下降1.8个百分点。12月,1.6升及以下乘用车销售188.8万辆,同比下降2.3%,占乘用车销量比重为71.1%,下降1.1个百分点。 数据来源:中商产业研究院整理 中国品牌乘用车市场份额同比提高0.7个百分点

9月中国汽车产销数据分析

9月中国汽车产销数据分析 9月汽车产销环比同比双双快速增长。06年9月全国汽车产销实现环比同比双双增长,而且销量增幅远大于产量增幅。其中,汽车生产64.38万辆,环比增长27.54%,同比增长28.34%;汽车销售63.50万辆,环比增长20.24%,同比增长28.03%。1-9月,全国汽车产销528.32万辆和517.00万辆,同比增长25.74%和25.01%。06年1-9月全国汽车产销增速较上年同期分不快17.56个百分点和14.89个百分点。 行业阻碍 今年金九色正浓,市场规模在扩张。在经历了7-8月份传统淡季之后,9月全国汽车产销量实现环比同比双双快速增长,乘用车产销45.84万辆和45.57万辆,分不增长27.97%和28.71%;商用车产销18.54万辆和17.93万辆,分不增长29.26%和26.33%。与上年同期相比,不但乘用车销量连续坚持28.71%的高增速,而且商用车销量增速在上月18.88%的基础上连续提升至26.33%,二者较8月分不增长20.57%和19.42%。无疑,今年九月汽车专门是乘用车销售形势可谓“金色正浓”(图1),反映出中国汽车市场规模正在连续扩张。

注释:在上表中,江淮汽车(600418.SS)和上海汽车(600104.SS)之06-07年EPS和PER按照完成定向增发后总股本和推测利润模拟运算,S湘火炬(000549.SZ)按照潍柴动力吸取合并股改后总股本和推测利润模拟运算,上表中A股股价=S湘火炬股价X 3.53。 需求增长因素强劲存在推动汽车市场规模快速扩张。尽管06年以来存在燃料油价格上涨、新的汽车消费税收政策和都市交通堵塞更趋严峻等诸多不利因素阻碍,但在中国人均可支配收入连续较快增长、城镇居民私人轿车需求增势强劲、大型基建和城际都市物流的货车需求回升以及新农村建设助推汽车消费等有利因素的作用下,中国汽车专门是乘用车(轿车)市场消费规模

2014年全国汽车产销量概述及2015年市场预测

2014年汽车市场运行情况概述及2015年汽车市场形势预测 一、2014汽车工业产销情况 2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。 二、2014年汽车市场的主要特点 1.全年汽车销量保持平稳增长,但增速低于年初预期 全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。 2.行业前十企业继续保持较快增速 汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。占汽车销售总量的89.7%,比上年同期提高1.7个百分点。 3.乘用车销售增速平稳,SUV、MPV继续高速增长 2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。 乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。 4.商用车销量降幅较大 受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。 货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。 客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。 5.新能源汽车呈现高速发展态势 随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改进和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。 6.中国品牌汽车市场份额继续下降 受到合资企业生产的外国品牌汽车在新车推出数量和推出速度上的加快、中小型车推出力度的加大以及产品价格下探等因素的影响,导致中国品牌市场份额持续下降,面临较为严峻的形势,但中国品牌SUV市场份额上升,成为亮点。 中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有