KONDISI PERBANKAN 2009 DAN PROSPEK 2010

KONDISI PERBANKAN 2009 DAN PROSPEK 2010

Oleh: Adhy Basar P dan Ihsan Ismady P1

Pendahuluan

Pada 2010 perbankan Indonesia diharapkan dapat kembali meningkatkan perannya sebagai lembaga intermediasi secara optimal dengan momentum recovery

dari krisis

f inansial. Banyak kalangan, khususnya kalangan dunia usaha dan

pemerintah mengharapkan kontribusi perbankan yang lebih besar dalam menggerakkan perekonomian. Sepanjang tahun 2009, banyak kalangan menilai perbankan kurang optimal dalam menjalankan f ungsi intermediasi, hal tersebut berdasarkan penilaian dari berbagai pihak bahwa perbankan menerapkan strategi suku bunga yang tinggi untuk dapat mempertahankan tingkat keuntungan. Sebelum menaruh ekspektasi yang tinggi terhadap sektor perbankan, ada baiknya kita melihat kondisi perbankan di tahun 2009 dan ekspektasi perbaikan perekonomian di tahun 2010.

Kinerja Perbankan 2009

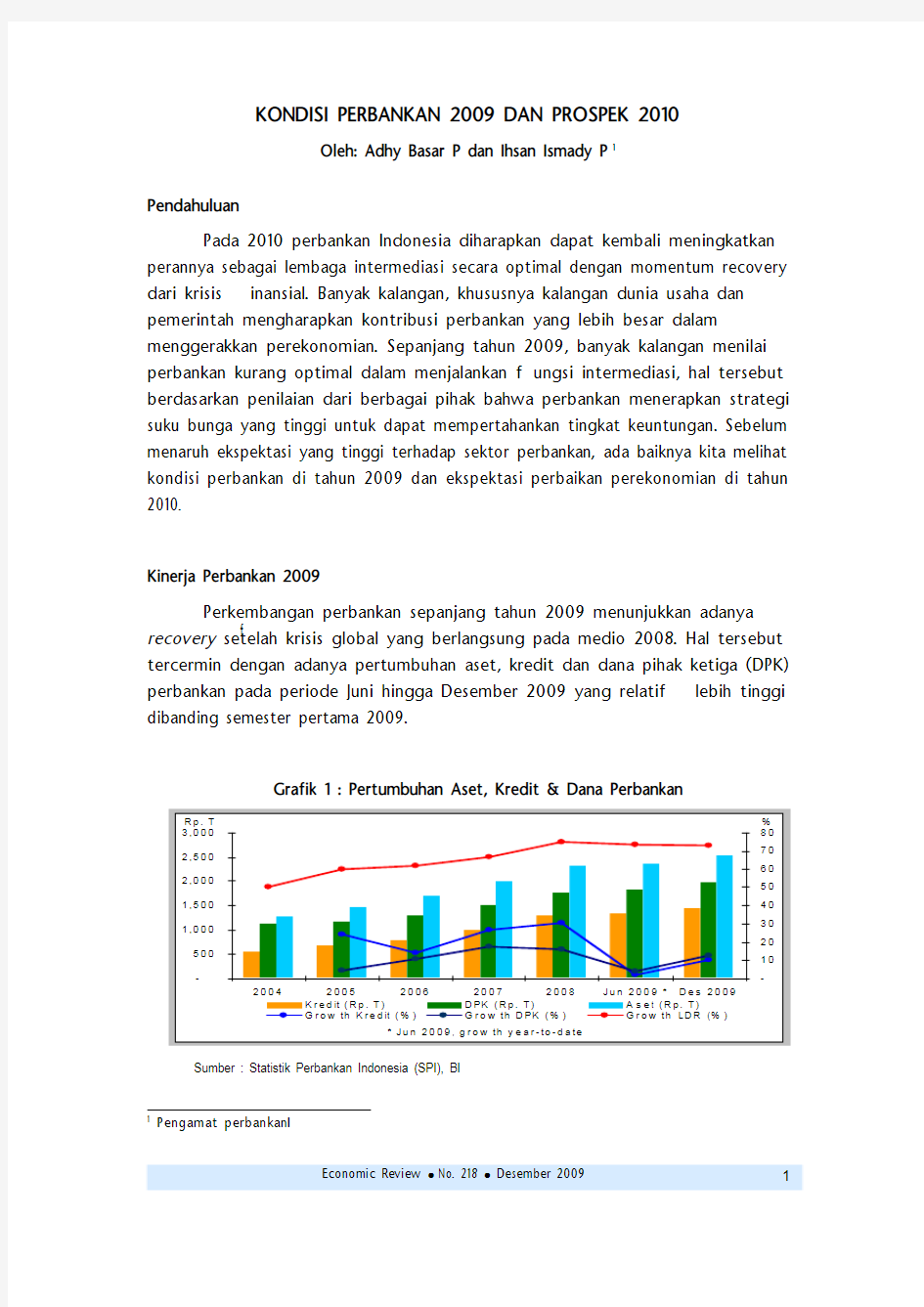

Perkembangan perbankan sepanjang tahun 2009 menunjukkan adanya recovery setelah krisis global yang berlangsung pada medio 2008. Hal tersebut tercermin dengan adanya pertumbuhan aset, kredit dan dana pihak ketiga (DPK) perbankan pada periode Juni hingga Desember 2009 yang relatif lebih tinggi dibanding semester pertama 2009.

Grafik 1 : Pertumbuhan Aset, Kredit & Dana Perbankan

Sumber : Statistik Perbankan Indonesia (SPI), BI

1 Pengamat perbankanI

Sepanjang 2009, pertumbuhan aset perbankan mencapai Rp 223 T atau bertumbuh hampir sebesar 10% yang didorong oleh pertumbuhan kredit yang juga mencapai 10% atau sebesar Rp 130 T. Pertumbuhan kredit tersebut masih belum menunjukkan meningkatnya fungsi intermediasi perbankan yang optimal. Rendahnya pertumbuhan kredit di satu sisi disebabkan persepsi perbankan terhadap tingginya risiko sektor riil yang masih terimbas krisis keuangan global. Sebaliknya di sisi lain juga disebabkan aktivitas ekonomi yang melambat serta tingginya suku bunga. Loan to Deposit Ratio (LDR) yang merupakan salah satu indikator intermediasi perbankan, pada 2009 menunjukkan peningkatan rasio yang melambat setelah pada tiga tahun sebelumnya menunjukkan peningkatan yang relatif baik. LDR sepanjang 2005-2008 terus mengalami peningkatan, namun pada 2009 LDR mengalami penurunan dari 74,6% pada 2008 menjadi 72,9% pada Desember 2009.

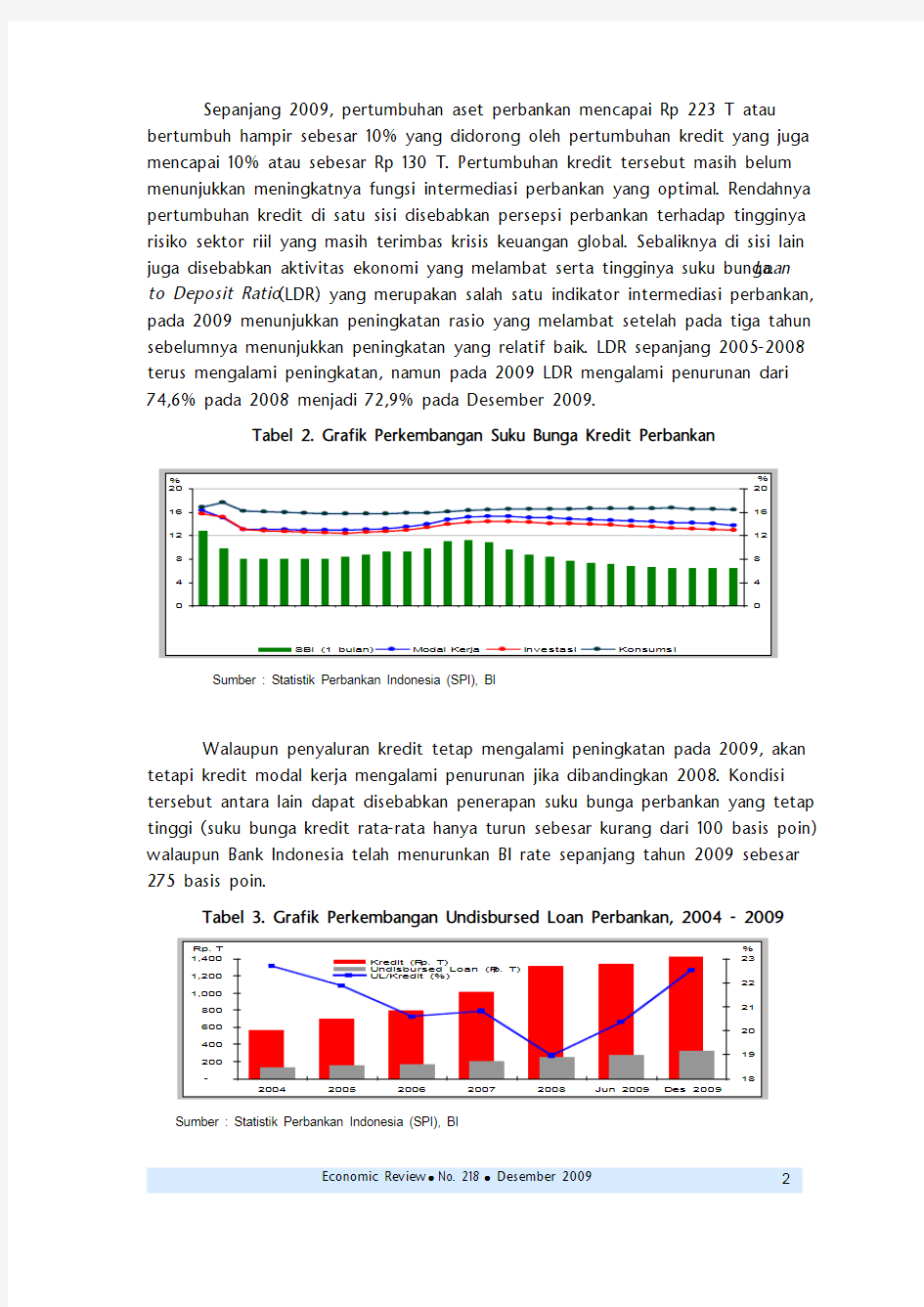

Tabel 2. Grafik Perkembangan Suku Bunga Kredit Perbankan

Walaupun penyaluran kredit tetap mengalami peningkatan pada 2009, akan tetapi kredit modal kerja mengalami penurunan jika dibandingkan 2008. Kondisi tersebut antara lain dapat disebabkan penerapan suku bunga perbankan yang tetap tinggi (suku bunga kredit rata-rata hanya turun sebesar kurang dari 100 basis poin) walaupun Bank Indonesia telah menurunkan BI rate sepanjang tahun 2009 sebesar 275 basis poin.

Tabel 3. Grafik Perkembangan Undisbursed Loan Perbankan, 2004 - 2009

Sumber : Statistik Perbankan Indonesia (SPI), BI

Kondisi tersebut dikhawatirkan akan membuat terjadinya keengganan sektor

riil dalam menggunakan f

asilitas kredit untuk mendukung pengembangan perusahaannya. Keengganan penggunaan kredit tersebut juga tercermin dari

undisbursed loan perbankan yang menunjukkan peningkatan sepanjang tahun 2008

hingga 2009. Porsi perbandingan undisbursed loan dengan kredit pada 2009 mencapai 22,5% yang merupakan rasio tertinggi sejak 2005.

Dari sisi DPK, pertumbuhan dana masyarakat sepanjang 2009 juga kurang

menunjukkan peningkatan yang tinggi jika dibandingkan tahun-tahun sebelumnya. Sepanjang tahun 2009, peningkatan DPK hanya sebesar Rp 220 triliun atau rata-rata meningkat sebesar Rp 18 triliun per bulan. Kondisi tersebut menurun jika dibandingkan rata-rata peningkatan DPK per bulan di tahun 2008 sebesar Rp 20 triliun dan Rp 19 triliun di tahun 2007. Ke depan, dengan membaiknya kondisi pasar f

inansial di luar perbankan, diperkirakan akan berat bagi perbankan untuk meningkatkan kepercayaan masyarakat agar tetap menyimpan dananya di bank. Diperlukan strategi yang inovatif bagi perbankan dalam usahanya meningkatkan DPK khususnya dana yang memiliki biaya yang rendah (dana tabungan dan giro). Dilihat dari komposisi DPK yang ada, dimana porsi deposito masih memiliki

share yang cukup besar (pada 2008 share deposito mencapai 47% dan pada 2009 sebesar 46%) membuat kemampuan perbankan untuk menekan biaya dana menjadi terbatas, yang pada akhirnya akan berdampak pada penurunan suku bunga kredit menjadi kurang optimal. Kondisi tersebut yang antara lain dapat melemahkan fungsi intermediasi perbankan terhadap sektor riil.

Tabel 1. Beberapa Rasio Perbankan Nasional 2005-2009

Rasio (%) 2005 2006 2007 2008 Nov 2009Des 2009

BOPO 89.50 86.9884.0588.5986.5586.63 ROA 2.55 2.64 2.78 2.33 2.61 2.60 NIM 5.63 5.80 5.70 5.66 5.54 5.56 NPL 7.56 6.07 4.07 3.20 3.82 3.31 LDR 59.64 61.5666.3274.5873.6772.88 CAR

19.30 21.2719.3016.7817.0817.42 SBI/Kredit

7.80

22.60

20.35

12.73

14.27

14.75

Sumber : Statistik Perbankan Indonesia (SPI), BI

Walaupun demikian, beberapa rasio kinerja perbankan mengalami

peningkatan. Biaya Operasional terhadap Pendapatan Operasional (BOPO) yang merupakan salah satu indikator ef isiensi menunjukkan perbaikan dan Return On

Asset (ROA) juga mengalami peningkatan yang menunjukkan perbaikan kinerja

perbankan yang relati f meningkat. Permodalan perbankan juga menunjukkan

perbaikan yaitu dengan meningkatnya Capital Adequacy Ratio (CAR) menjadi 17,4% walaupun belum dapat menyamai pencapaian di tahun 2006 sebesar 21,3%.

Di samping rasio yang membaik, beberapa indikator menunjukkan adanya penurunan kinerja, diantaranya adalah LDR yang menurun dan Non Performing Loan

(NPL) yang relati

f mengalami kenaikan. Penurunan kualitas kredit tersebut

mempengaruhi perbankan dalam penempatan dana yang dimilikinya. Hal tersebut dapat tercermin dari rasio penempatan SBI dibandingkan penyaluran kredit yang mengalami peningkatan pada 2009 menjadi sebesar 14,75%, dibandingkan 12,73% pada akhir 2008.

Ekspektasi Perekonomian dan Perbankan 2010

Pulihnya ekonomi global yang ditunjukkan oleh mulai membaiknya ekonomi AS dan Jepang serta terus menguatnya ekonomi negara-negara emerging market seperti China dan India, akan berdampak pada terus membaiknya perekonomian Indonesia. Kinerja ekspor impor diperkirakan akan terus meningkat sejalan dengan peningkatan permintaan global. Konsumsi rumah tangga akan meningkat seiring dengan membaiknya daya beli masyarakat dan tetap menjadi menjadi motor pertumbuhan ekonomi. Kegiatan investasi akan meningkat terutama di sektor infrastruktur.

Tabel 2. Proyeksi Beberapa Indikator Ekonomi 2010

APBN-P R-APBN APBN APBN-P Indikator

2009 2010 2010 2010 Pert Ekonomi (%) 4.3 5.0 5.5 5.5

Laju Inflasi (%) 5.0 5.0 5.0 5.0

Rata-rata SBI 3 bl (%) 7.5 6.5 6.5 6.8

Nilai Tukar (Rp/US$) 10,600 10,000 10,000 9,200-9,300 Harga Minyak ICP (US$/barel) 61 60 65 80

Lifting Minyak (MBCD) 0.960 0.965 0.965 0.965 PDB (Rp T) 6,050.1 5,981.4 5,981.4 Sumber : Depkeu APBN 2010, Publikasi berbagai Media

Laju inflasi diperkirakan juga akan meningkat (mencapai 6%) sejalan dengan meningkatnya permintaan global dan domestik serta naiknya harga minyak dan komoditas global. Sementara itu, nilai tukar Rupiah diperkirakan akan terus terapresiasi seiring dengan masih tingginya spread yield investasi rupiah serta cadangan devisa yang terus menguat. Perkiraan kenaikan laju inflasi domestik serta kenaikan suku bunga global (diperkirakan The Fed meningkatkan Fed Rate di semester I 2010) akan menyebabkan BI mengambil kebijakan peningkatan BI rate sepanjang 2010.

Di tahun 2010, prospek ekonomi makro Indonesia yang menguat tentu saja akan membawa kinerja perbankan secara keseluruhan membaik. Selain itu ruang untuk bertumbuh bagi perbankan Indonesia masih besar. Peran perbankan Indonesia terhadap Produk Domestik Bruto (PDB) masih rendah hanya sekitar 26%. Angka yang sangat rendah bila dibandingkan China dan India yang lebih dari 60% atau Singapura dan Malaysia yang 99%.

Meningkatnya ekspansi usaha sektor riil seiring dengan membaiknya perekonomian, akan membuat meningkatnya permintaan kredit. Namun demikian pertumbuhan kredit diperkirakan sekitar 13-16% walaupun telah meningkat di bandingkan tahun sebelumnya (pertumbuhan kredit tahun 2009 hanya 10%).

Pertumbuhan kredit di tahun 2010 diperkirakan akan dimotori sektor infrastruktur (kelistrikan, jalan tol, pelabuhan) terkait dengan kebijakan pemerintah untuk f okus perbaikan inf rastruktur dalam 5 tahun ke depan. Selain kredit sektor infrastruktur, kredit sektor konsumsi yang ditopang kredit otomotif dan KPR juga akan terus meningkat. Sektor lain yang diperkirakan juga akan tumbuh kreditnya adalah sektor perdagangan dan industri makanan minuman terkait dengan meningkatnya aktivitas ekonomi. Sektor agribisnis (CPO, karet dan pulp) serta industri semen merupakan sektor/industri yang prospektif untuk dibiayai perbankan terutama terkait dengan dimulainya penerapan ASEAN-China Free Trade Agreement (ACFTA) di tahun 2010. Ke empat sektor/industri tersebut dianggap sektor yang paling diuntungkan dengan pemberlakuan ACFTA karena memiliki competitive advantage yang tinggi di ASEAN dan China.

Pembiayaan di sektor UMKM (Usaha Mikro Kecil dan Menengah) masih menjadi konsentrasi perbankan. Diperkirakan kredit ke sektor ini terus meningkat seiring dengan masih besarnya pasar yang belum digarap. Tingginya Nett Interest Margin (NIM) beberapa bank yang telah lama berkecimpung dalam sektor ini, membuat bank lain mencoba untuk masuk dan bermain di UMKM. Selain itu rendahnya NPL sektor UMKM (2009 1,7%, dibandingkan dengan total NPL perbankan sebesar 3,3%) membuatnya semakin menarik bagi perbankan. Bahkan Bank Mandiri mentargetkan untuk menjadi pemain di sektor UMKM nomor dua setelah BRI di tahun 2010, mengalahkan Danamon.

Sementara itu, pertumbuhan DPK diperkirakan akan meningkat namun tetap lebih rendah dari pertumbuhan kredit, sekitar 10-15%, seiring dengan makin maraknya produk investasi yang memberikan imbal hasil yang lebih tinggi di luar produk perbankan. Dengan demikian LDR diperkirakan akan meningkat menjadi sekitar 78-81%.

Rendahnya pertumbuhan dana di tengah lebih tingginya pertumbuhan kredit menyebabkan likuiditas perbankan akan ketat. Ketatnya likuiditas perbankan mengakibatkan tergerusnya pendapatan bunga perbankan. Hal ini disebabkan suku bunga dana yang sulit meningkat terkait dengan kesepakatan dengan BI (14 bank besar sepakat untuk mematok suku bunga deposito sama dengan suku bunga LPS), sebaliknya suku bunga kredit diharapkan oleh regulator untuk bisa turun.

Rasio NPL perbankan diperkirakan akan relatif stagnan sekitar 3,5-4,5% (namun masih di bawah batas ketentuan 5%). Peluang terjadinya peningkatan NPL relatif rendah selain disebabkan masih rendahnya pertumbuhan kredit juga prospek ekonomi yang menguat sehingga terjadinya default pada pelaku usaha juga rendah. Hal yang perlu diwaspadai adalah sektor-sektor yang secara langsung akan berkompetisi dengan produk Cina, terkait dengan pemberlakuan ACFTA mengingat kemampuan kompetisi produk Indonesia yang masih rendah dibandingkan Cina.

Grafik 4. Perkembangan NPL Perbankan 2004-2009

Sumber : Statistik Perbankan Indonesia (SPI), BI

Tantangan Perbankan 2010

Tantangan perbankan yang paling utama di tahun 2010 adalah ef isiensi perbankan. Banyak kalangan menilai akibat belum efisiennya perbankan, suku bunga kredit belum bisa turun. Pjs Gubernur BI Darmin Nasution dalam Pertemuan Tahunan Perbankan di Januari 2010 mengemukakan bahwa keywords dari perbankan masa depan adalah ef isiensi, selain dua kata yang lain yaitu intermediasi dan kesehatan bank. Rasio BOPO walaupun telah menunjukkan perbaikan namun masih berada pada level yang tinggi (di atas level ideal 60 – 70%).

Tingginya BOPO terkait dengan masih tingginya beban bunga dana serta biaya overhead. Untuk itu, tahun ini BI akan melakukan benchmarking terhadap biaya dana, biaya overhead, premi risiko serta margin keuntungan, sehingga perbankan dapat mencari area yang dapat ditingkatkan ef isiensinya guna menetapkan suku

bunga kredit yang lebih wajar. Di sisi lain, BI juga mendorong adanya instrumen pasar uang jangka pendek yang menjadi kompetitor kredit perbankan.

Grafik 5. Perkembangan BOPO Perbankan 2004-2009

Sumber : Statistik Perbankan Indonesia (SPI), BI

Ekspansi kredit yang meningkat disertai dengan mulai diperhitungkannya risiko operasional di 2010 dipastikan menyebabkan turunnya CAR perbankan. Untuk itu sepanjang tahun ini banyak bank yang melakukan corporate action guna mengantisipasi hal tersebut melalui right issue, penerbitan obligasi dan subdebt. Selain itu peningkatan modal juga diperlukan untuk memberi sokongan yang cukup jika terjadi kondisi peningkatan risiko ekonomi.

Persaingan perbankan khususnya dalam penyaluran kredit semakin ketat, karena tekanan terutama dari pemerintah dan BI terkait dengan belum bergeraknya sektor riil, mendorong terjadinya penurunan suku bunga kredit yang menyebabkan pendapatan perbankan akan turun. Pendapatan perbankan yang diperkirakan turun memaksa perbankan untuk meningkatkan dana murah dengan cara meningkatkan sistem layanan perbankan berbasis teknologi. Sistem tersebut terbukti memberikan manf aat selain untuk memuaskan nasabah, juga mengkonsolidasikan data secara cepat dan tepat, memperbesar perolehan fee based oncome (FBI), dan mengurangi dan mencegah fraud yang juga berujung pada peningkatan efisiensi perbankan.

Agresivitas investor bank asing dalam melakukan akuisisi bank lokal makin terasa. Hal tersebut antara lain dipicu oleh menariknya bisnis perbankan Indonesia. Selain pasar yang luas, margin bunga yang tinggi (NIM) dan aturan kepemilikan yang liberal hingga 99%, membuat investor asing tergiur. Di tahun 2010, bank-bank dari India dan Korea Selatan memiliki niat untuk membeli bank di Indonesia. Langkah tersebut dinilai tertinggal dibanding investor dari Malaysia dan Singapura yang telah terlebih dulu menikmati manisnya bisnis perbankan. Selain hal-hal yang disebutkan di atas, akuisisi bank asing terhadap bank kecil juga bertujuan mendukung perdagangan negara tersebut di Indonesia terkait dengan diberlakukannya liberalisasi perdagangan. Pelaku usaha yang melakukan perdagangan dari dan ke negara tersebut merupakan target utama bank-bank asing ke depan. Hal ini menyebabkan

persaingan perbankan makin ketat terutama pada bank menengah kecil. Bank asing dengan modal besar dapat memenuhi ketentuan Basel II, sementara bank kecil sangat kesulitan.

Selain tantangan dari sisi perbankan sendiri, tantangan dari eksternal juga masih menghadang di tahun 2010. Walaupun masa-masa terburuk ekonomi global sudah terlampaui, namun krisis global tampaknya belum seratus persen hilang. Ada beberapa perkembangan terakhir harus dicermati, krisis Dubai World dan mulai bangkrutnya perbankan di Austria dan Yunani dikhawatirkan akan memicu efek yang lebih besar bagi ekonomi global yang ujungnya akan berimbas pada ekonomi domestik. Hal tersebut menyebabkan perbankan belum dapat menurunkan premi risikonya sehingga bersikap risk averse. Sementara di sisi lain, sektor riil juga belum berani untuk bergerak atau cenderung bersikap wait and see yang biasanya ditandai dengan masih terbatasnya permintaan kredit.

Kesimpulan

Pada 2010, tantangan yang dihadapi perbankan nasional cukup berat. Perbaikan kondisi ekonomi pasca krisis finansial mendapat tantangan yang besar dari pemberlakuan ACFTA yang akan memberikan tekanan terhadap sektor riil khususnya manuf aktur yang pada akhirnya akan mempengaruhi kinerja perbankan khususnya risiko penurunan kualitas kredit dari debitur.

Persaingan yang tinggi yang terjadi di perbankan pada 2009 akan berlanjut di 2010 khususnya dengan tren penurunan suku bunga kredit maka perbankan akan semakin agresif dalam persaingan suku bunga kredit Kondisi tersebut juga akan terjadi dalam perebutan dana murah yang mengedepankan teknologi dan layanan yang akan menguntungkan nasabah dalam kemudahan bertransaksi. Pemanf aatan teknologi juga sebagai salah satu strategi perbankan untuk meningkatkan ef isiensi dalam kegiatan operasionalnya, yang pada akhirnya akan mengoptimalkan kinerja bank.

列车时刻表计算

第一题 某同学买了一张列车时刻表.他注意到在北京和上海间往返的D31和D32次动车的运行时刻表如下: 他了解了D31次列车由北京开往上海,D32次列车由上海开往北京.这两次列车每天各发一趟.自北京到上海铁路长1463km.根据列车时刻表回答下列问题: (1)你从列车时刻表所列各项内容可以获得哪些信息(写出两条) (2)计算说明D31、D32次列车运行时间差为多少? (3)计算D39次列车由北京开往上海的平均速度是多少km/h? 第二题 在火车站,通常可见到列车运行时刻表,其中T114次列车时刻表可知,列车从上海至蚌埠 第三题 下表是T721次空调特快列车的运行时刻表。求:列车全程的运行时间和全程的平均速度分别是多少?在哪两个城市间行驶最快?当天16:00列车的瞬时速度多大? 第四题 根据如表所示的列车时刻表,计算该次列车从北京南站到上海虹桥站运行的平均速度,以及从曲阜东站到常州北站运行的平均速度. 某次列车的时刻表

火车由南京驶往上海,(1)实际运动的时间是多少?全程的平均速度是多少?(2)火车运行所花时间最多的路段是哪一段?此路段火车的平行速度最小吗?(3)火车运行路程最长的路程是哪一段?此路段火车的平行速度最大吗? 第六题 第七题 下表是某次列车的运行时刻表,列车准点运行时,由曲靖到安顺这段路程的平均速度为

第八题 根据右边列车时刻表计算出火车-直达特快Z51从北京到南通所需要的时间,如果从北京到南通火车行驶的距离是1325km,请计算出这列火车行驶的平均速度是多少km/h(结果保留整数) 第九题 根据图中的列车时刻表,计算D5次列车从葫芦岛北到沈阳的平均速度.(时间和路程的单位分别用h和km) 第十题 下表是从北京到杭州和从杭州到北京的T31、T32列车时刻表,请你根据表中信息求解下列问题:

上海到南京火车时刻表

发车—到达发时—到时车型运行时间里程参考票价余票信息 L1202 / L1203 上海- 南京01:28 - 当天05:15 临客3小时47 分 301公 里 硬座29 - - 查询余 票 L125 / L128 上海- 南京02:05 - 当天05:46 临客3小时41 分 301公 里 硬座41 硬卧下95 软座66 软卧下 141 查询余 票 L694 上海- 南京02:14 - 当天05:54 临客3小时40 分 301公 里 硬座41 硬卧下95 软座66 软卧下 141 查询余 票 L38 / L39 上海- 南京02:20 - 当天06:11 临客3小时51 分 301公 里 硬座41 硬卧下95 软座66 软卧下 141 查询余 票 L546 / L547 上海- 南京02:26 - 当天06:17 临客3小时51 分 300公 里 硬座41 硬卧下95 软座66 软卧下 141 查询余 票 L190 / L191 上海- 南京02:45 - 当天06:35 临客3小时50 分 300公 里 硬座29 - - 查询余 票 L168 / L169 上海- 南京03:49 - 当天07:36 临客3小时47 分 301公 里 硬座41 硬卧下95 软座66 软卧下 141 查询余 票 L234 / L235 上海- 南京03:55 - 当天08:27 临客4小时32 分 300公 里 硬座24 硬卧下63 软座40 软卧下 93 查询余 票

L454 / L455 上海 - 南京 04:28 - 当天 09:03 临客 4小时35分 300公里 硬座 41 硬卧下 95 软座 66 软卧下 141 查询余 票 K528 上海南 - 南京 04:30 - 当天 08:14 快速 3小时44分 315公里 硬座 47 硬卧下 101 软座 72 软卧下 147 查询余票 L255 / L258 上海 - 南京 04:34 - 当天 10:07 临客 5小时33分 300公里 硬座 24 硬卧下 63 软座 40 软卧下 93 查询余票 2002 上海南 - 南京 04:38 - 当天 08:20 普快 3小时42分 315公里 硬座 41 硬卧下 95 软座 66 软卧下 141 查询余票 D282 / D283 上海 - 南京 05:41 - 当天 07:50 动车 2小时9分 301公里 一等座 112 二等座 93 查询余票 G7052 上海 - 南京 06:12 - 当天 07:59 高速动车 1小时47分 300公里 一等座 233 二等座 146 查询余票 G7122 上海虹桥 - 南京 06:30 - 当天 08:29 高速动车 1小时59分 300公 里 一等座 233 - - 查询余票 G7124 上海虹桥 - 南京 06:43 - 当天 08:39 高速动车 1小时56分 301公 里 一等座 233 二等座 146 查询余票 D182 / D183 上海 - 南京 06:52 - 当天 09:21 动车 2小时29分 301公 里 一等座 112 二等座 93 查询余票

保定市2009年国民经济和社会发展统计公报

保定市2009年国民经济和社会发展统计公报 发布人:综合处时间:2010-05-18 保定市统计局 2010年5月18日 2009年是全市发展进程中不平凡、不寻常的一年,面对国际金融危机带来的重重困难,市委、市政府带领全市人民,深入贯彻落实科学发展观,紧紧围绕“又好又快发展、强市兴县富民”的中心任务,坚持“突出抓发展、重点抓项目、持续保稳定”的主基调,大力唱响“奋起直追、争先进位”的主旋律,强化调控,创新举措,积极应对复杂环境,着力解决经济发展中面临的突出问题,“保增长、保民生、保稳定”等各项措施取得积极成效,国民经济总体回升向好,各项社会事业取得新成就。 一、综合 初步测算,全市生产总值实现1737.64亿元,比上年增长11%,增速比一季度(7.6%)、二季度(9.6%)和三季度(10.4%)分别加快3.4、1.4和0.6个百分点。其中:第一产业增加值259.36亿元,增长4.7%;第二产业增加值854.53亿元,增长13.4%;第三产业增加值623.74亿元,增长10.3%。三次产业比重由上年的15.6:48.3:36.1调整为14.9:49.2:35.9。人均生产总值15840元,比上年增长10.2%。 图1 2005-2009年全市生产总值

全年居民消费价格总水平同比上涨0.2%,其中:服务项目价格上涨1.5%,消费品价格下降0.1%。工业品出厂价格同比下降4.2%。其中重工业下降4.0%,轻工业下降4.4%,生产资料下降4.4%,生活资料下降3.0%。 图2 2005-2009年全市居民消费价格涨跌幅度 表1 2009年全市居民消费价格比上年涨跌幅度

下元八运二十四山九宫飞星图1

下元八运二十四山九宫飞星图1 收藏人:爱周中学20140203 | 阅:1 转:500 | 分享 微信朋友圈 腾讯空间 新浪微博 腾讯微博 人人网 开心网 搜狐微博 推荐给朋友 举报 | 来源 下元八运二十四山九宫飞星图 八运壬山丙向 八运子山午 向八运癸山丁向

八运丑山未向 八运艮山坤 向八运寅山申向 八运甲山庚向八运卯山酉向八运乙山辛向

八运辰山戌向八运巽山乾向八运已山亥向 八运丙山壬向八运午山子向八运丁山癸向 八运未山丑向八运坤山艮向八运申山寅向

八运庚山甲向八运酉山卯向八运辛山乙向 八运戌山辰山八运乾山巽向八运亥山已向

旺山旺向( 旺財旺丁) 坐未向丑, 坐丑向未, 坐亥向巳, 坐巳向亥, 坐巽向乾, 坐乾向巽。 上山下水( 捐財傷丁) 坐戌向辰, 坐辰向戌, 坐申向寅, 坐寅向申, 坐坤向艮, 坐艮向坤。 雙星到山( 旺丁不旺財) 坐壬向丙, 坐甲向庚, 坐丁向癸, 坐酉向卯, 坐午向子, 坐辛向乙。 雙星到向( 旺財不旺丁) 坐丙向壬,坐庚向甲,坐癸向丁,坐乙向辛,坐卯向酉,坐子向午。 玄空飞星断略 盘局确定之后,就要对盘局得凶吉,作出合乎易理得判断。这种判断包括三方面得关系与内容。其一、时运判断与五行判断得关系。其二、环境判断与盘理判断得关系;其三、山向两飞星得关系。 玄空之法,着重于时运得判断,而把五行生克得判断放在次要得地位。时运得判断,分得时与失时两个方面。若某星当运。其生我为吉,克我亦吉,被旺星所生,自然吉利,但被

旺星所克,证明属我之气为衰气,旺气克衰气,当然就是吉。比如七运立卯山酉向,向方两飞星为三七,三为山星,七为向星,两者得关系就是七赤金克三碧木。七为旺气,三为衰死之气,旺气克衰气,自然为吉。相反,生我之星为衰星,我必当凶;克我之星为衰星,我必更凶,所以,宅命得凶吉旺衰,就是以入中之星到山到向得情况为转移。若得旺山旺向。全宅皆旺;若得上山下水,全宅皆衰。以得时、失时为圭臬得判断方法,就是玄空风水学得一大特色,而五行生克得判断,就是在得时、失时得前提下运用得。 玄空之法,就是把山水环境与盘理相结合进行判断得。山水环境实在,就是判断得基础;而盘理得判断,则就是根据易理得逻辑证明。山水环境优美,盘理证明就是旺山旺向,则就是建房立葬之理想地方。山水环境残缺,即使盘理证明就是旺山旺向,也不就是好地方。山水环境优美,盘理证明就是上山下水,或反吟伏吟,或出卦骑线,或遇时年凶煞等,就要依山水环境调整卦象,或正向、或兼向、或取城门、或坐满朝空、或坐空朝满、或特时而用,甚至弃而不用。所谓收山脱煞,所城门二宫,全以环境得状态而决定取舍。在行为上,可以依环境而定盘卦,就地取材,就近取址,然后据盘理而调整。现代城市。寸地千金,不由得您任意挑选,只好将就使用,按盘理进行合理调整。亦可以依盘理而找寻合乎要求得环境,踏破千山万水,去觅理想之地。这在地大人稀得地方就是可以办到

(完整word)路程速度时间应用题(三年级)

路程速度时间应用题 解决路程、速度、时间这类问题,我们必须要理清这三者之间的数量关系: 路程=速度×时间;时间=路程÷速度;速度=路程÷时间。 例1. 一辆大巴车从张村出发,如果每小时行驶60千米,4小时就可以到达李庄。结果只用了3个小时就到达了。这辆汽车实际平均每小时行驶多少千 米? 试一试: 一列火车,提速前平均每小时行驶71千米,从秦皇岛到邯郸用12小时,提速后平均每小时行驶95千米,提速后从秦皇岛开往邯郸大约需要几小时? 例2. 石家庄到承德的公路长是546千米。红红一家从石家庄开车到承德游览避暑山庄,如果平均每小时行驶78千米,上午8时出发,那么几时可以到 达? 试一试: 一辆从北京到青岛的长途客车,中途经过天津和济南。北京到天津137km;天津到济南360km;济南到青岛393km。早晨6:30从北京发车,平均每小时行驶85千米,大约何时可以到达青岛?

例3.从小明家到济南共360千米,爸爸开车上午10时从家出发,平均每小时行驶110千米,他下午1时能到达济南吗? 试一试: 小楠家到学校的路程长302米,他下午1时56分从家出发,2时1分到达学校。小楠平均每分钟大约走多少米? 课外作业 1.从甲地到乙地936千米,一辆车3小时走216千米,照这样的速度, 从甲地出发经过几小时后可以到达乙地? 2.汽车以72千米/时的速度从甲地到乙地,到达后立即以48千米/时的 速度返回甲地,求该车的平均速度 3. 一辆大巴车从深圳出发开往广西,原计划每小时行驶60千米,8小时 就可以到达目的地。结果只用了6个小时就到达了。这辆汽车实际平 均每小时行驶多少千米?

上海到南京火车时刻表

上海到南京火车时刻表-上海到南京火车票价查询 序号车次 始发站 -终点 站 出发 站 出发时 间 到 达 站 到达时 间 运行 时长 里 程 硬 座 软 座 硬卧 下 软卧 下 1 K528广州- 南京西 上海 南 04:26 南 京 08:27 04时 01分 315 47 - 107 162 2 2002福州- 南京西 上海 南 04:38 南 京 08:33 03时 55分 315 41 - 101 154 3 K1204/K1201上海- 郑州 上海05:50 南 京 13:43 07时 53分 301 47 - 107 - 4 D5402上海- 南京 上海06:06 南 京 08:40 02时 34分 301 93 112 - - 5 G7104上海虹 桥-南 京 上海 虹桥 06:06 南 京 07:49 01时 43分 301 - - - - 6 G7106上海虹 桥-南 京 上海 虹桥 06:12 南 京 08:09 01时 57分 301 - - - - 7 D5404上海- 南京 上海06:23 南 京 08:46 02时 23分 301 93 112 - - 8 G7108上海虹 桥-南 京 上海 虹桥 06:30 南 京 08:22 01时 52分 301 - - - - 9 G7110上海虹 桥-南 京 上海 虹桥 06:36 南 京 08:27 01时 51分 301 - - - - 10 G7004上海- 南京 上海06:41 南 京 08:37 01时 56分 301 - - - - 11 D3002/D3003上海- 武汉 上海06:42 南 京 08:56 02时 14分 301 93 112 - - 12 D182/D183上海- 郑州 上海06:52 南 京 09:21 02时 29分 301 93 112 - - 13 G7006上海- 南京 上海07:02 南 京 08:47 01时 45分 301 - - - - 14 G7008上海- 南京 上海07:07 南 京 09:07 02时 00分 301 - - - -

韶关市曲江区统计局关于2009年国民经济和社会发展的统计公报

韶关市曲江区统计局关于2009年国民经济和社会发展的统计公 报 发布时间:2011-02-28 14:41:05 【字体:大中小】【打印此页】【关闭窗口】2009年,全区人民在区委、区政府的领导下,以邓小平理论和“三个代表”重要思想为指导,按照科学发展观的要求,紧紧围绕“工业强区、旅游旺区、创业富区、文化兴区、和谐稳区”这一目标任务,积极应对金融危机带来的不利影响,落实省市一系列调控政策,结合自身实际采取一系列应对措施,开拓进取,把握机遇,真抓实干,扎实推进各项工作,确保了全区经济持续健康发展。 一.综合 据初步核算,全区实现地区生产总值81.01亿元,增长6.4%。其中,第一产业增加值8.74亿元,增长7.7%;第二产业增加值50.31亿元,增长4.2%;第三产业增加值21.96亿元,增长12.1%。按常住人口计算,当年人均GDP达到26968元。2009年受金融危机影响,第二产业增加值总量异常变动,因此三次产业结构比由上年的9.1:69.2:21.7转变为10.8:62.1:27.1。 实现区属生产总值42.24亿元,增长13.4%。其中,第一产业增加值8.74亿元,增长7.7%;第二产

业增加值12.28亿元,增长19.1%;第三产业增加值21.22亿元,增长12.5%。人均生产总值17654元。三次产业结构比由上年的21.8:29.9:48.3调整为20.7:29.1:50.2。 二.农业 完成农林牧渔业总产值14.73亿元,比增9.7%。其中:农业产值7.92亿元,下降4.8 %;林业产值0.68亿元,下降7.2%;牧业产值4.8亿元,比增51.7%,渔业产值1.20亿元,下降0.2%。农、林、牧、渔业所占比重为53.8:4.6:32.6:8.1。全年作物播种面积45.15万亩。其中,粮食作物、经济作物、其他作物分别为22.51万亩、8.56万亩、13.88亩,所占比例分别为49.9%、19.0%、30.7%。水稻种植面积20.07万亩,增长2.2%。 猪肉价格持续高位运行,农民生猪饲养稳定,特别是温氏、正大及智成等大型公司饲养量大幅增加,带动全区畜禽养殖量大幅增加。据统计,全年肉类总产量达到18949吨,比去年增长19.0%,其中猪肉达到15500吨,比去年增长16.6%,禽类肉产量达3120吨,比上年增长30.5%。全区出栏禽畜中,温氏、正大等农业企业出栏量占比超过50%。

玄空九宫飞星计算法

年飞星计算法 年飞星是每年在立春后之后,更换年岁之天干地支时一齐更换的飞星。 起例诀:上元甲子起一白,中元四绿甲子游,下元七赤兑上发,九星顺走逆年头。 古历以一百八十年为一周,每一甲子六十年为一元,共谓之三元。 前六十年谓之上元,中六十年谓之中元,后六十年谓之下元。 三元分九运,每运为一飞星,管二十年吉凶,共一百八十年。周而复始,循环不息。 以下为最近三元的年飞星 上元:60年大运:1864年甲子至1923年癸亥每20年为一小运;一白运1864年至1883年二黑运1884年至1903年三碧运1904年至1923年 中元:60年大运:1924年甲子至1983年癸亥每20年为一小运;四绿运1924年至1943年五黄运1944年至1963年六白运1964年至1983年 下元:60年大运:1984年甲子至2043年癸亥每20年为一小运;七赤运1984年至2003年(一运)。八白运2004年至2023年(二运)。九紫运2024年至2043年(三运)。 男性所属出生年之年飞星速求法: 1999年前用10减(出生之年尾数两位相加,如多过10则再相加)=所余之数即为所属之飞星。 例:男生于1949年10─(4+9)=余6即6白金为所属之飞星。 2000年后用 9-(出生年尾数两位相加,如多过10则再相加)=所余之数即为所属之飞星。 例:男生于2013年9-(1+3)=余5即5黄土为所属之飞星。 女性所属出生年之飞星速求法: 1999年前用 (出生年尾数两位相加)-4=所余之数即为所属之飞星。 例:女生于1954年5+4-4=5即5黄土为所属之飞星。 2000年后用 (出生年尾数两位相加)-3=所余之数即为所属之飞星。 例:女生于2015年1+5-3)=3即3碧木为所属之飞星。

2009年武汉市国民经济和社会发展 统计公报

2009年武汉市国民经济和社会发展统计公报 来源:长江日报 2010-03-09 版 2009年武汉市国民经济和社会发展 统计公报 2009年,面对国际金融危机的严重冲击和影响, 全市人民在市委、市政府的领导下,深入落实科学发展观,认真贯彻中央一系列宏观调控政策,多措并举,共克时艰,迎难而上,国民经济快速回升,社会事业全面进步,民生状况继续改善。 一、综合 初步核算,全年地区生产总值4560.62亿元,比上年增长13.7%。其中,第一产业增加值149.06亿元,增长1.6%;第二产业增加值2142.14亿元,增长16.0%;第三产业增加值2269.42亿元,增长12.5%。一、二、三产业比重3.2:47.0:49.8,与上年相比,一产业下降0.5个百分点,二产业上升0.9个百分点,三产业下降0.4个百分点。 表1:2009年地区生产总值及其增长速度 指标绝对数比上年增长(%) 生产总值4560.62 13.7 第一产业149.06 1.6 第二产业2142.14 16.0 工业1772.14 16.7 建筑业370.00 12.3 第三产业2269.42 12.5 #交通运输、仓储和邮政业230.66 0.1 信息传输、计算机服务和软件业152.56 12.5 批发和零售业405.67 13.4 住宿和餐饮业174.57 7.9 金融业311.30 18.3 房地产业155.93 25.5 全年全口径财政收入1005.03亿元,比上年增长27.0%。地方财政收入535.54亿元,增长42.1%。地方一般预算收入316.07亿元,增长14.0%,其中,税收收入247.95亿元,增长12.5%;非税收入68.12亿元,增长19.7%。 全年居民消费价格比上年下降0.6%,其中,食品类上涨0.5%,非食品类下降1.1%;消费品类下降0.3%,服务项目类下降1.5%。商品零售价格下降1.6%。工业品出厂价格下降6.0%,其中,轻工业品下降2.9%,重工业品下降7.6%;生产资料下降8.0%,生活资料下降1.7%。原材料、燃料、动力购进价格下降7.8%。 表2:2009年居民消费价格指数 指标2009年2008年居民消费价格指数99.4 105.7 1、食品100.5 114.1 2、烟酒及用品102.3 105.6 3、衣着100.0 100.4 4、家庭设备用品及维修服务99.9 98.1 5、医疗保健和个人用品102.3 104.9 6、交通和通信98.2 98.5

列车时刻表

榆林始发列车: 1、榆林(始发站)——延安——上海(到达站) 榆林(快速K8163次)8:00开车,11:47到达延安,延安(快速K559次)12:40开车,次日14:35到达上海。 途经站点:榆林——绥德——子长——延安——西安——渭南——灵宝——三门峡——洛阳——郑州——开封——商丘——徐州——蚌埠——南京——镇江——常州——无锡——苏州——昆山——上海 2、榆林(始发站)——西安(到达站) 榆林(快速K8157/6次)20:00开车,次日6:12到达西安。(原来是17:54开车,次日6:12到达西安) 途经站点:榆林——米脂——绥德——清涧——子长——延安北——延安——富县东——蒲城东——阎良——三原——咸阳——西安 3、榆林(始发站)——西安(到达站) 榆林(普客7005次)7:20开车,20:20到达西安。(原来8:00开车,21:25到达) 途经站点:榆林——闫庄则——鱼河——镇川——米脂——绥德——田庄镇——清涧——子长——蟠龙镇——延安北——延安——甘泉北——甘泉——道镇——富县——明义沟——督河村——洛川——弥家河——黄陵——刘家沟——生芝渠——贺家河——蔡河——张家船——狄家河——洞子崖——韩家河——坡底村——苏家坡——孙镇——杜赵——蒲城——集北——钟家村——张桥——新丰镇V场——临潼——西安 榆林火车站过往列车: 1、包头(始发站)——榆林——北京西(到达站) 包头(直快K1117/6次)17:10开车,21:45到达榆林,21:49榆林开车,次日11:58到达北京西。 途经站点:包头——榆林——绥德——吕梁——汾阳——清徐——太原——阳泉北——石家庄北——晋州——辛集——衡水——肃宁——任丘——霸州——黄村——北京西 2、包头(始发站)——榆林——邯郸(到达站) 包头(快速K219/8/9次)19:24开车,23:57到达榆林,0:10榆林开车,次日11:09到达邯郸。 途经站点:包头——榆林——绥德——吕梁——文水——太原——阳泉北——石家庄——邢台——邯郸 3、呼和浩特(始发站)——榆林——西安(到达站) 呼和浩特(快速K1673次)21:35开车,次日5:05到达榆林,5:09榆林开车,13:50到达西安。 途经站点:呼和浩特——察素齐——包头东——包头——榆林——米脂——绥德——延安——蒲城东——西安 4、包头(始发站)——榆林——西安(到达站) 包头(快速K1675次)14:45开车,19:41到达榆林站,19:47榆林开车,次日6:02到达西安。 途经站点:包头——榆林——米脂——绥德——清涧——子长——延安北——延安——甘泉北——富县东——蒲城东——张桥——西安 5、包头——榆林——太原 包头(直快2863/2次)21:47开车,次日2:23到达榆林站,2:25榆林开车,8:15到达太原

南宁市2014年国民经济和社会发展统计公报

https://www.360docs.net/doc/91687970.html,/Government/tjx x/201506/t20150625_466550.html 2014年南宁市国民经济发展统计公报 发布日期:2015-06-25 来源:南宁市统计局 字体颜色:【红黄蓝绿】字体大小:【小中大】保护视力色:青蓝黄灰恢 复默认 2014年,面对复杂严峻的宏观经济环境和经济下行压力,全市各族人民在南宁市委、市政府的坚强领导下,以抓改革、促发展、惠民生为主基调,统筹做好全面深化改革、产业转型升级、新型城镇化建设、保障和改善民生各项工作,新常态下全市经济社会发展总体平稳,主要经济指标增幅保持在合理区间,结构调整实现新进展,发展质量持续向好,民生保障持续改善,为“十二五”规划完成奠定了坚实的基础。 一、综合 经济增长:初步核算,全年地区生产总值3148.30亿元,按可比价格计算,比上年增长8.5%。按户籍人口计算,全市人均地区生产总值43303元,按平均汇率折算为7049美元。三次产业中,第一产业增加值355.09亿元,增长4.3%;第二产业增加值1251.54亿元,增长9.9%;第三产业增加值1541.67亿元,增长8.2%。 三次产业的比重为11.28∶39.75∶48.97。与2013年比较,第一产业比重回落 1.2个百分点,第二产业比重上升0.13个百分点,第三产业比重上升1.07个百分点。 价格:全年居民消费价格指数为101.6,比上年上涨1.6%,分类别看,八大类消费价格指数呈“四升四降”。 二、农业

产值:全年全市实现农林牧渔业总产值609.33亿元,比上年增长4.55%。其中,农业产值337.90亿元,增长6.45%;林业产值28.63亿元,增长0.52%;畜牧业产值184.26亿元,增长0.71%;渔业产值25.42亿元,增长6.07%;农业服务业产值33.12亿元,增长11.5%。占农林牧渔业的比重分别为:农业55.46%,比上年上升1.48个百分点;林业4.70%,下降0.34个百分点;畜牧业30.24%,下降1.8个百分点;渔业4.17%,上升0.26个百分点;农业服务业5.43%,上升0.40个百分点。 农作物种植面积:全年农作物播种面积96.83万公顷,增长2.09%。其中粮食种植面积44.14万公顷,下降0.33%;经济作物种植面积26.56万公顷,下降3.28%。其中,甘蔗种植面积16.25万公顷,下降3.8%,油料种植面积4.92万公顷,增长5.2%;其他农作物种植面积26.08万公顷,增长12.88%。其中蔬菜种植面积20.25万公顷,增长13.83%;各类经济作物(含其他农作物)种植面积占农作物总播种面积比重的54.42%,全年粮食作物和经济作物的种植面积比例为1∶1.19。 农作物产品产量:全年粮食总产量225.27万吨,比上年增产0.82%;蔬菜产量443.97万吨,增产14.61%;水果产量182.69万吨,增产7.14%;甘蔗产量1239.98万吨,增产0.24%;花生产量14.30万吨,增产9.13%;木薯产量52.00万吨,下降4.63%。 养殖业产品产量:全年肉类产量65.37万吨,比上年下降0.25%,其中,猪肉产量39.28万吨,增长1.95%;全年生猪出栏530.4万头,增长1.35%;生猪存栏429.98万头,增长0.14%;禽蛋产量3.21万吨,增长2.93%;牛奶产量5万吨,增长1.2%;水产品产量24.46万吨,增长5.01%。 林业生产:全年木材产量273.98万立方米,比上年下降1.81%。全年共造林8467公顷,其中,用材林7409公顷,增长6.12%;经济林149公顷,下降10.78%。当年中幼林抚育作业面积4.97万公顷,增长17.49%。育苗面积516公顷,下降58.52%。全市森林覆盖率47.50%。 农村基础设施:全年农村用电量10.69亿千瓦时,比上年增长22.51%。化肥使用量(折纯)46.82万吨,增长3%。有效灌溉面积25.36万公顷,比上年增长3%。全市1378个行政村中,自来水受益村1328个,比上年增加30个,占行政村数的96.37%。

宁夏回族自治区2009年国民经济和社会发展统计公报

宁夏回族自治区2009年国民经济和社会发展统计公报 【法规类别】经济统计 【发布部门】宁夏回族自治区统计局 【发布日期】2010 【实施日期】2010 【时效性】现行有效 【效力级别】地方规范性文件 宁夏回族自治区2009年国民经济和社会发展统计公报 (宁夏回族自治区统计局 2010年) 2009年,是进入新世纪以来经济社会发展最为困难的一年,也是砥砺奋进、经受严峻考验的一年。面对历史罕见的金融危机和严峻复杂的经济形势,在党中央、国务院的坚强领导下,自治区党委政府坚持以科学发展观统领经济社会发展全局,立足民族地区经济社会发展实际,深入落实中央关于保增长、扩内需、调结构、惠民生的一系列重大决策部署,坚定信心、沉着应对、攻坚克难,变压力为动力,化挑战为机遇,全力做好“保增长、保民生、保稳定”的各项工作,国民经济稳步回升向好,圆满完成了全年确定的各项目标任务,全区经济社会在科学发展、跨越式发展、全面建设小康社会的征程上迈出了更加坚实有力的步伐。 一、综合

初步核算,全年实现地区生产总值1334.56亿元,按可比价格计算,比上年增长 11.6%,增速比全国平均水平高2.9个百分点。其中,第一产业完成增加值 127.13亿元,增长7.2%;第二产业完成增加值680.20亿元,增长14.4%,第三产业完成增加值527.23亿元,增长9.4%。按年平均人口计算,人均地区生产总值达到21475元,按可比价格计算,增长10.3%。 三次产业增加值构成由2008年的9.9:50.7:39.4调整为2009年的9.5:51.0:39.5。2009年,第一产业对经济增长的贡献率为5.6%;第二产业贡献率为60.0%;第三产业贡献率为34.4%。 表1:2009年地区生产总值及增长速度 单位:亿元

九宫飞星图如何排列

九宫飞星图如何排列? 九宫飞星图的排法: (注意: 以下是09年飞星局为例) 要查表的方法: 月飞星起例诀: 子午卯酉八白求,辰戌丑未五宫游,四孟之年从二黑,逆寻月份顺宫流。 子午卯酉年正月起八白,辰戌丑未年正月起五黄,寅申巳亥年正月起二黑。 正月入中逆推月份顺飞九宫,流年及流月都是逆推顺数。 日飞星计算法 日飞星诗: 日家紫白不难求,二十四气六宫周,冬至阳生前后节,顺行甲子一宫移, 雨水便从七宫起,谷雨还从四绿推,阴生夏至九宫逆,处暑前后三碧是, 霜降六宫起甲子,顺逆分明十二支,有是何星当值日,移入中宫顺逆飞。 日飞星是由冬至前后最近的甲子日起一白顺行,如甲子日起一白,乙丑日起二黑,丙寅日起三碧等,到雨水的前后甲子则应该是七赤,到谷雨的前后甲子应该是四绿。由于夏至一阴生,所以由夏至前后最近的甲子日起九紫逆行,如甲子日起九紫,乙丑日起八白,丙寅日起七赤等,到处暑的前后甲子则应该是三碧,到霜降的前后甲子则应该是六白。 时飞星计算法 时飞星诗: 三元时白最为佳,冬至阳生顺莫差,孟日七宫仲一白,季日四绿发萌芽, 每把时辰起甲子,本时星耀照光华,时星移入中宫去,顺飞八方逐细查,

夏至阴生逆回首,孟归三碧季加六,仲在九宫时起甲,依然掌中逆轮跨 ★★九宫飞星图,也称宅命图,由三个星盘组成:运盘、山盘和向盘。 排"山盘飞星" 以运盘坐方飞星排人中宫(左上方), 以坐方飞星三元龙阴阳定顺逆轨迹,逢阳顺飞,逢阴逆飞。 关键的问题,就是把运星、山星、向星三者组合为整体,也就是排飞星盘重要的步骤。 洛书的九个数与九星相配,代表北斗七星与左辅右弼轮流值班及气场的运动规律。 请注意此处用的是后天八卦规律。九宫按洛书排布,飞星轨迹由中宫作起点,然后按照洛书数序飞移。 阳顺飞:数字由小到大排列。阴逆飞:数字由大到小排列。 顺逆飞排列顺序,按洛书由中一乾一兑一良一离一坎一坤一震一中排列。 2007年开运风水方位(红色有利) 九紫星到正东:吉庆星,家有喜庆子女学业进步 一白星到东南:桃花星,一四同宫利文学发科名 六白星到正南:小财星,利财运适地产金属武职 八白星到西南:正财星,主财运旺盛利地产金融 四绿星到正西:文昌星,利文科学业防金属所伤 三碧星到西北:是非星,防口舌官非肠胃及脚病 七赤星到正北:偏财星,利迁移远行增人缘感情 五黄星到东北:灾害星,防疾病滞运及金属所伤

九宫飞星计算法5962667

九宫飞星计算法 九星图 一白水四绿木七赤金 二黑土五黄土八白土 三碧木六白金九紫火 年飞星计算法 年飞星是每年在立春后之后,更换年岁之天干地支时一齐更换的飞星。 起例诀: 上元甲子起一白,中元四绿甲子游,下元七赤兑上发,九星顺走逆年头。 古历以一百八十年为一周,每一甲子六十年为一元,共谓之三元。前六十年谓之上元,中六十年谓之中元,后六十年谓之下元。 三元分九运,每运为一飞星,管二十年吉凶,共一百八十年。周而复始,循环不息。

三元九运 上元甲子:一运 1864(甲子) ─ 1883(癸未)二运 1884(甲申) ─ 1903(癸卯)三运 1904(甲辰) ─ 1923(癸亥) 中元甲子:四运 1924(甲子) ─ 1943(癸未)五运 1944(甲申) ─ 1963(癸卯)六运 1964(甲辰) ─ 1983(癸亥) 下元甲子:七运 1984(甲子) ─ 2003(癸未)八运 2004(甲申) ─ 2023(癸卯)九运 2024(甲辰) ─ 2043(癸亥) 以下为最近三元的年飞星 上元:60年大运:1864年甲子至1923年癸亥每20年为一小运 一白运1864年至1883年二黑运1884年至1903年三碧运1904年至1923年 中元:60年大运:1924年甲子至1983年癸亥每20年为一小运 四绿运1924年至1943年五黄运1944年至1963年六白

运1964年至1983年 下元:60年大运:1984年甲子至2043年癸亥每20年为一小运 七赤运1984年至2003年八白运2004年至2023年九紫运2024年至2043年 男性所属出生年之年飞星速求法: 1999年前用 10减(出生之年尾数两位相加,如多过10则再相加)=所余之数即为所属之飞星。 例:男生于1949年10─(4+9)=余6即6白金为所属之飞星。 2000年后用 9-(出生年尾数两位相加,如多过10则再相加)=所余之数即为所属之飞星。 例:男生于2013年9-(1+3)=余5即5黄土为所属之飞星。

邯郸到保定火车时刻表

邯郸到保定火车时刻表-邯郸到保定火车票价查询 序号车次 始发站- 终点站 出发 站 出发时 间 到达 站 到达时 间 运行时 长 里 程 硬 座 软 座 硬卧 下 软卧 下 1 K590重庆-北 京西 邯郸00:15 保定03:26 03时 11分 296 44 - 107 162 2 1364成都-北 京西 邯郸00:36 保定04:08 03时 32分 296 39 - 101 154 3 K118攀枝花- 北京西 邯郸00:47 保定03:56 03时 09分 296 44 - 107 162 4 2165/2164长治北- 北京西 邯郸00:53 保定04:48 03时 55分 296 39 - 101 154 5 K270洛阳-北 京西 邯郸01:01 保定04:16 03时 15分 296 44 - 107 162 6 K402周口-北 京西 邯郸01:09 保定04:25 03时 16分 296 44 - 107 162 7 K158湛江-北 京西 邯郸01:17 保定04:31 03时 14分 296 44 - 107 162 8 1482/1483南昌-包 头 邯郸02:03 保定06:35 04时 32分 296 39 - 101 154 9 K750信阳-北 京西 邯郸02:14 保定06:59 04时 45分 296 44 - 107 162 10 K186衡阳-北 京西 邯郸04:13 保定07:55 03时 42分 296 44 - 107 162 11 K472/K473昆明-北 京西 邯郸04:21 保定09:06 04时 45分 296 44 - 107 162 12 T232西安-北 京西 邯郸04:41 保定07:42 03时 01分 296 44 - 107 162 13 T233/T232延安-北 京西 邯郸04:41 保定07:42 03时 01分 296 44 - 107 162 14 K184南阳-北 京西 邯郸05:01 保定09:12 04时 11分 296 44 - 107 162 15 K268怀化-北 京西 邯郸05:13 保定08:47 03时 34分 296 44 - 107 162 16 T56宝鸡-北 京西 邯郸05:32 保定08:31 02时 59分 296 44 - 107 162 17 T147/T146南昌-北 京西 邯郸05:59 保定08:45 02时 46分 296 44 - 107 162

2011榆林火车时刻表(新路线)[1]

2011榆林火车时刻表(新路线) 2011年1月11日零时起,正式运行 榆林火车站始发列车: 1、榆林(始发站)——延安——上海(到达站) 榆林(快速 K8163次)8:00开车,11:47到达延安,延安(快速K559次)12:40开车,次日14:35到达上海。 途经站点:榆林——绥德——子长——延安——西安——渭南——灵宝——三门峡——洛阳——郑州——开封——商丘——徐州——蚌埠——南京——镇江——常州——无锡——苏州——昆山——上海 2、榆林(始发站)——西安(到达站) 榆林(快速K8157/6次)20:00开车,次日6:12到达西安。(原来是17:54开车,次日6:12到达西安) 途经站点:榆林——米脂——绥德——清涧——子长——延安北——延安——富县东——蒲城东——阎良——三原——咸阳——西安 3、榆林(始发站)——西安(到达站) 榆林(普客7005次)7:20开车,20:20到达西安。(原来8:00开车,21:25到达)途经站点:榆林——闫庄则——鱼河——镇川——米脂——绥德——田庄镇——清涧——子长——蟠龙镇——延安北——延安——甘泉北——甘泉——道镇——富县——明义沟——督河村——洛川——弥家河——黄陵——刘家沟——生芝渠——贺家河——蔡河——张家船——狄家河——洞子崖——韩家河——坡底村——苏家坡——孙镇——杜赵——蒲城——集北——钟家村——张桥——新丰镇V场——临潼——西安榆林火车站过往列车: 1、包头(始发站)——榆林——北京西(到达站) 包头(直快K1117/6次)17:10开车,21:45到达榆林,21:49榆林开车,次日11:58到达北京西。 途经站点:包头——榆林——绥德——吕梁——汾阳——清徐——太原——阳泉北——石家庄北——晋州——辛集——衡水——肃宁——任丘——霸州——黄村——北京西 2、包头(始发站)——榆林——邯郸(到达站) 包头(快速K219/8/9次)19:24开车,23:57到达榆林,0:10榆林开车,次日11:09到达邯郸。 途经站点:包头——榆林——绥德——吕梁——文水——太原——阳泉北——石家庄——邢台——邯郸 3、呼和浩特(始发站)——榆林——西安(到达站) 呼和浩特(快速K1673次)21:35开车,次日5:05到达榆林,5:09榆林开车,13:50到达西安。 途经站点:呼和浩特——察素齐——包头东——包头——榆林——米脂——绥德——延安——蒲城东——西安 4、包头(始发站)——榆林——西安(到达站) 包头(快速K1675次)14:45开车,19:41到达榆林站,19:47榆林开车,次日6:02到达西安。 途经站点:包头——榆林——米脂——绥德——清涧——子长——延安北——延安——甘泉北——富县东——蒲城东——张桥——西安 5、包头——榆林——太原 包头(直快2863/2次)21:47开车,次日2:23到达榆林站,2:25榆林开车,8:15到达太原 途经站点:包头——榆林——绥德——吴堡——吕梁——汾阳——文水——交城——

(整理)九宫飞星的计算方法.

九宫飞星的计算方法(年运九宫) 九宫飞星的计算方法 我教大家最基本的原理,我们常看见电视里很多能人,仙人都会掐指一算,但是他们手指动来动去为何意?其实就是在算九宫位,我们以食指中指无名指为宫盘。三支手指上中下掌纹正好为9条,以下面的图为例 [九宫图] [九宫位数] [九宫飞顺序] 巽离坤四九二九五七 震中兑三五七八一三 艮坎乾八一六四六二 有顺飞,逆飞,看“九宫飞顺序”顺飞就是由一飞到二,二就飞到三,以此类推。不论顺逆都要先从进入中宫开始,即:飞星先进入中宫,逼迫中宫原来之星飞出,从而带动整个星盘运行!当顺飞时:巽宫之星先入中!迫使中宫之星飞入乾宫,乾宫之星飞入兑宫,兑宫之星飞入艮宫,艮宫之星飞入离宫,离宫之星飞入坎宫,坎宫之星飞入坤宫,坤宫之星飞入震宫,震宫之星巽宫,至此,一个飞星过程结束!其飞星序数是按123456789的顺行之序飞行。而逆飞刚好相反:乾宫之星先入中,迫使中宫之星飞入巽宫,巽宫之星飞入震宫,震宫之星飞入坤宫,坤宫之星飞入坎宫,坎宫之星飞入离宫,离宫之星飞入艮宫,艮宫之星飞入兑宫,兑宫之星飞入乾宫,至此一个飞星过程结束!其飞星序数是按987654321的逆行序数飞行。 九大飞星简介(2004至2023年为下元八运,以下以八运为列) 一白贪狼星:为官财星,主得名气及官位和偏财。 二黑病符星:主一切最凶这事均临门生祸,死绝症,与五黄凶星并列为一级凶星,如坐卧在此必生灾乱。 三碧禄存星,主官非是非,小人当道,贼星入屋,破财招刑,特别是口舌是非多,坐卧于此必有官非是非或是破财。 四绿文曲星:有利文化艺术,同时易招挑花事件。 五黄廉贞星:为九昨中最大的凶星,主大病绝症,孕妇失丁死亡,肾病及下阴生疮,食物中毒,破产,好赌,神经失常,口舌出疮毒,如若坐卧于此必行衰运。 六白武曲星:此星为偏财、横财星,与一白的、八白并称为三大财星。 七赤破军星:主口舌是非,刀光剑影,开刀残症凶在唇舌,又为火旺之象。身体上影响呼吸,口舌

河图洛书九宫算术

1 1 九宫(又称洛书) 九宫图都知道吧,就是把1~9九个数字填到3×3,使其每一横坚斜之和都相等,如下:4 9 2 3 5 7 8 1 6 之后已经延伸成一种数字艺术,可以无限延伸(因为有规律可寻,据说有人做到精品文 档,你值得期待 1999X1999,还是比这个更大来着???) ●●●●●●●●●●●●●●● 先说5*5 17 24 1 8 15 23 5 7 14 16 4 6 13 20 22 10 12 19 21 3 11 18 25 2 9 ●●●●●●●●●●●●●●● 4*4在这里 16 2 3 13 5 11 10 8 9 7 6 12 4 14 1 5 1 ●●●●●●●●●●●●●●● 古老而悠久的中华文化的宝殿中,有两颗璀璨夺目的明珠--河图洛书,至今吸引着众多 学者的研究热情,人们为河图洛书的神话般的传说,高深的奥义,丰富的内容,简洁的形式万分惊讶,对河图洛书与中国的思想文化、社会科学、自然科学的密切联系更是迷惑不解。 种种论述表明,河图洛书是中华文化的总源头,对中国及世界文化的发展,都有过深刻的影响。然而,令我们每个人吃惊和迷惑不解的是,河图洛书只是两个简单的数字图。 龙马载河图,神龟背洛书 河图洛书是我们祖先创造出来的,翻遍祖国的各种古典著作,我们根本找不到这位创始人。河图洛书的产生,至少要追溯到四千五百多年以前,那时,人类尚处于无文字时代,人类的认识水平还十分低,很难想象那时就有人能够制造出如此高深莫测的图书。在我国各种古籍中,对河图洛书的起源,仅有两个龙马载河图,神龟背洛书的传说。 一、龙马载河图 相传远古时期的孟津河边,一天河水忽然大涨,波浪滔天,水中有一巨兽,似龙非龙, 似马非马,浪里飞腾。当时的伏羲黄帝与众臣听到有人报告,立即去河边观看,只见河中洪 涛巨浪,波浪中一巨兽踏水如登平地,大体象马却身有鱼鳞,高八九尺,有两翼,形体象骆 驼,身上负有由花点构成的图案,黄帝命人走近河边,将图案记录下来,刚刚记下,怪兽即 没而不见。后伏羲皇帝认真研究了这副图发现它正是由十种花点组成,这十种花点代表1-10这10个数,两种花点构成一组,布局在东西南北中五个位置上,每组花点所表示的数,其 差均是 5.这种和谐统一,四方对称的特征,黄帝越研究越感到奇妙无比,后来他就依此画八卦,建甲历,定时辰,治理国家。由于此幅图是在孟津河中发现的,故称此图为河图。 二、神龟背洛书 公元前23世纪,大禹治水的时候,在黄河支流洛水中,有一天突然浮规出一个大乌龟,当时,大禹与治水士兵正在河边现察洛河水情,商议治理黄河大计,遇到乌龟在河里上下翻