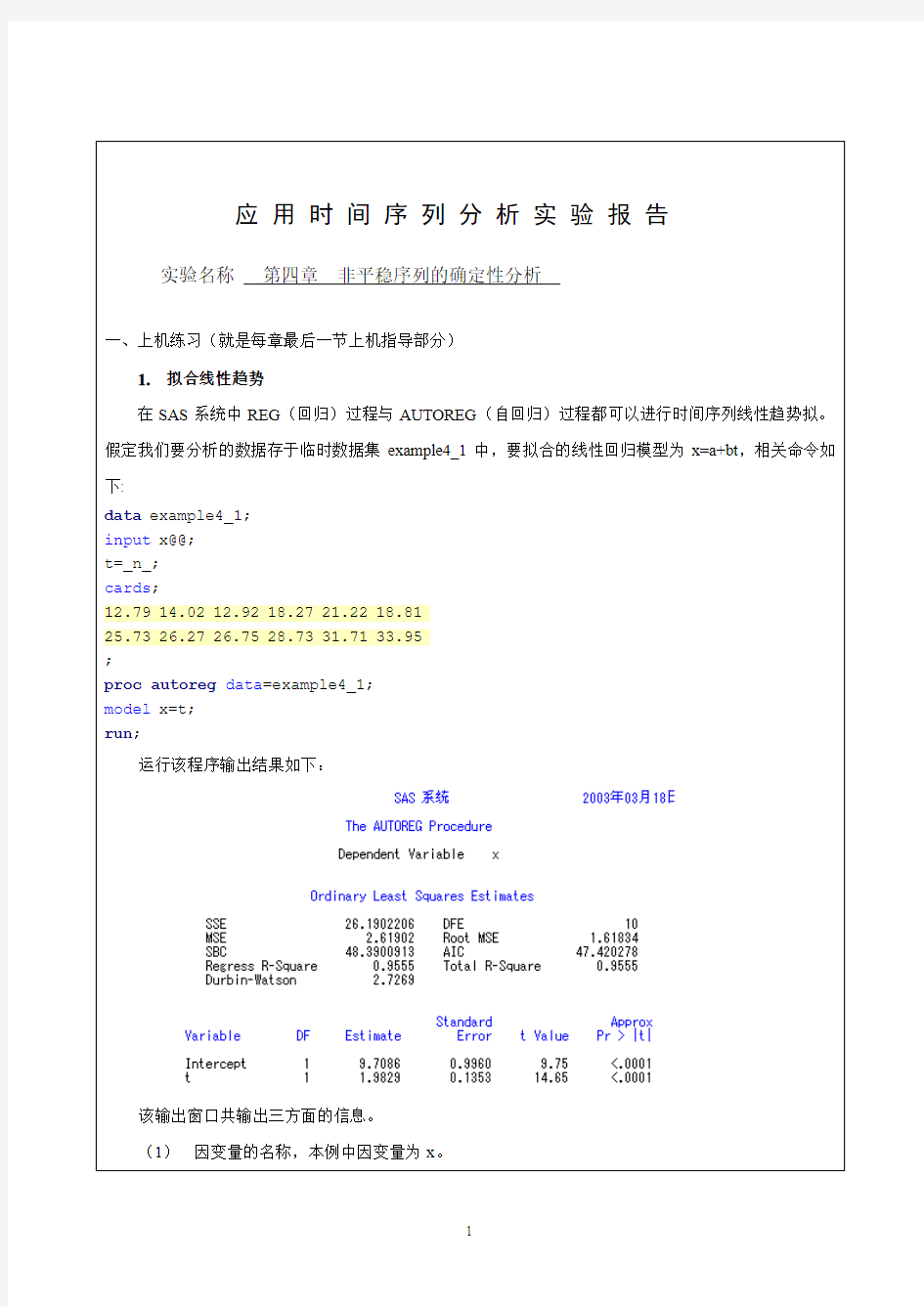

时间序列分析 第四章 非平稳序列的确定性分析

43315 43396 44843 46835

42833 43548 44637 47107

42552 43526 45039 47940

43740 45007 46667 49325

44878 46234 47055 50318

46354 47260 48883 52605

48527 50237 51592 55152

50451 52294 54633 58802

53990 55477 57850 61978

;

proc x11 data=example4_3;

quarterly date=t;

var x;

output out=out b1=x d10=season d11=adjusted d12=trend d13=irr;

data out;

set out;

estimate=trend*season/100;

proc gplot data=out;

plot x*t=1 estimate*t=2/overlay;

plot adjusted *t=1

trend *t=1

irr*t=1;

symbol1c=black i=join v=star;

symbol2c=red i=join v=none w=2l=3;

run;

语句说明:

(1)“proc x11 data=example4_3;”指令系统对数据集example4_3的数据进行X-11分析。

(2)“quarterly date=t;”告诉系统这是季度数据(假如是月度数据就应该记作monthly),变量t为时间变量名。

(3)“var x;”告诉系统要进行季节调整的变量为x。

(4)“output out=out b1=x d10=season d11=adjusted d12=trend d13=irr;”告诉系统输出部分结果到临时数据集OUT,在此我们要求输出的结果是:

原序列值x(表B1的数值);

季节指数(或称为季节因子)season(表D10的数据);

季节调整后的序列值adjusted(表D11的数据);

趋势拟合值trend(表D12的数据);

最后的不规则波动值irr(表D13的数据)。

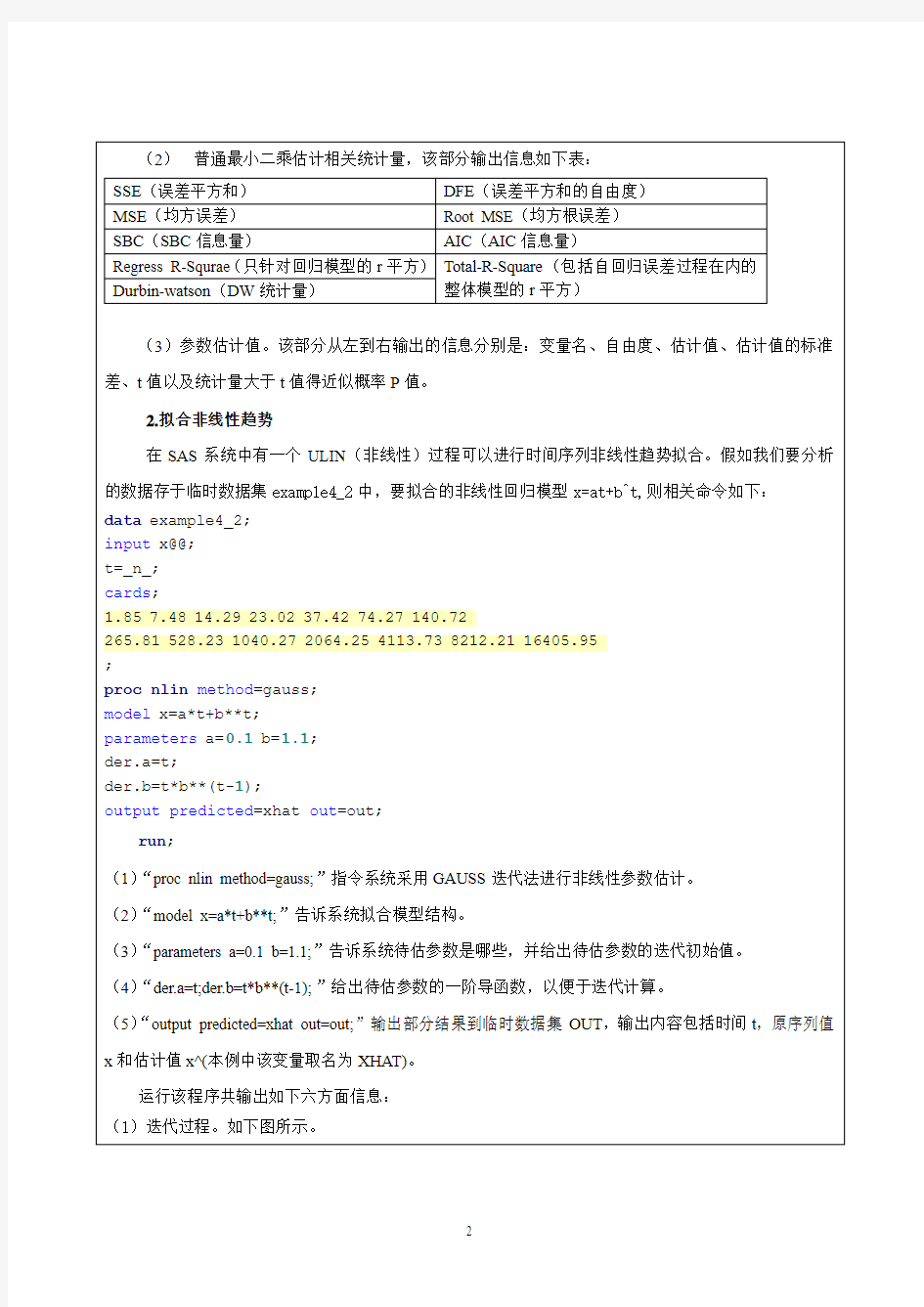

使用forecast过程进行快速预测,并将原序列值和预测效果输出,相关命令如下:

data example4_4;

input x@@;

t=1949+_n_-1;

cards;

54167 55196 56300 57482 58796 60266 61465 62828 64653 65994

67207 66207 65859 67295 69172 70499 72538 74542 76368 78534

80671 82992 85229 87177 89211 90859 92420 93717 94974 96259

97542 98705 100072 101654 103008 104357 105851 107507 109300 111026

112704 114333 115823 117171 118517 119850 121121 122389 123626 124761

125786 126743 127627 128453 129227 129988 130756 131448 132129 132802

;

proc gplot;

plot x*t=1;

symbol1i=join v=none c=black;

run;

proc forecast data=example4_4 method=stepar trend=2 lead=5

out=out outfull outest=est;

id t;

var x;

语句说明:

(1)“proc forecast data=example4_4 method=stepar trend=2 lead=5 out=out outfull outest=est;”指令系统对数据集example4_4的数据进行预测分析。其中:

A.“trend=”是指序列长期趋势特征,“trend=1”是指序列无显著趋势,“trend=2”是指序列有线性趋势,“trend=3”是指序列有曲线趋势。根据之前的时序图显示,该序列有显著线性递增趋势,所以“trend=2”。

B.“method=stepar”是指特定先使用多项式拟合趋势,拟合好之后,再对残差序列进行自回归拟合,机器会默认一个高阶自回归系数,然后通过逐步回归的方法,筛选合适的延迟阶数,得到最优的AR模型。所以该方法被命名为逐步自回归方法。

有了拟合和预测数据,还可以绘制预测效果图。绘图程序如下:

proc gplot data=out;

plot x*t= _type_/href=2008;

symbol1i=none v=star c=black;

symbol2i=join v=none c=red;

symbol3i=join v=none c=green l=2;

symbol4i=join v=none c=green l=2;

run;

程序输出预测效果如下图所示:

二、课后习题

习题6. 爱荷华州1984-1979年非农产品季度收入数据。(详见P123)选择适当地模型拟合该序列长期趋势。

相关命令如下:

data example6_1;

input x@@;

time=_n_;

cards;

601 604 620 626 641 642 645 655 682 678 692 707

736 753 763 775 775 783 794 813 823 826 829 831

830 838 854 872 882 903 919 937 927 962 975 995

1001 1013 1021 1028 1027 1048 1070 1095 1113 1143 1154 1173

1178 1183 1205 1208 1209 1223 1238 1245 1258 1278 1294 1314

1323 1336 1355 1377 1416 1430 1455 1480 1514 1545 1589 1634

1669 1715 1760 1812 1809 1828 1871 1892 1946 1983 2013 2045

2048 2097 2140 2171 2208 2272 2311 2349 2362 2442 2479 2528

2571 2634 2684 2790 2890 2964 3085 3159 3237 3358 3489 3588

3624 3719 3821 3934 4028 4129 4205 4349 4463 4598 4725 4827

4939 5067 5231 5408 5492 5653 5828 5965

;

proc gplot data=example6_1;

plot x*time=1;

symbol c=red i=join v=star;

根据所得图像,对序列进行平稳性检验。时序图就是一个平面二维坐标图,通常横轴表示时间,纵轴表示序列取值。时序图可以直观地帮助我们掌握时间序列的一些基本分布特征。

根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附

-36.11

-16.00 -18.22 -19.33 -24.67 -27.33 -27.33 -29.67 -37.44 -38.11 -126.33 -31.00 -35.11

3.00 -5.22 7.67 8.33 1.67 1

4.67 3.33 6.56 7.89 19.67 12.00

17.89

39.00 26.78 33.67 37.33 27.67 33.67 35.33 31.56 27.89 39.67 27.00

27.89

43.00 55.78 46.67 49.33 48.67 42.67 51.33 49.56 47.89 58.67 44.00

40.89

60.00 49.78 56.67 58.33 61.67 61.67 69.33 73.56 71.89 75.67 57.00 63.89

76.00 66.78 78.67 77.33 76.67 75.67 87.33 92.56 86.89 99.67 78.00 80.89

;

proc gplot data=example4_3;

plot x*time=1;

symbol1c=black I=join v=star;

run;

proc autoreg data=example4_3;

model x=t;

output out=result p=xcap;

run;

从上面的时序图看以看出,图形像一条线性的直线,数据有明显的递增趋势,所以它不是平稳序列。

下图为做线性拟合后显示的结果图:

从上图我们可以看到变量的参数估计值分别是-98.3227和1.8041,然后我们就对该序列进行残差拟合。相关命令如下:

data example4_1;

input x@@;

t=_n_;

z=x-(-98.3227+1.8041*t);

cards;

-85.00 -79.22 -88.33 -90.67 -82.33 -86.33 -91.67 -91.44 -85.11 -70.33 -80.00 -88.11

-74.00 -74.22 -75.33 -73.67 -67.33 -67.33 -71.67 -73.44 -70.11 -60.33 -68.00 -72.11

-46.00 -22.22 -40.33 -41.67 -39.33 -47.33 -53.67 -51.44 -49.11 -36.33 -39.00 -36.11

-16.00 -18.22 -19.33 -24.67 -27.33 -27.33 -29.67 -37.44 -38.11 -126.33 -31.00 -35.11

3.00 -5.22 7.67 8.33 1.67 1

4.67 3.33 6.56 7.89 19.67 12.00

17.89

39.00 26.78 33.67 37.33 27.67 33.67 35.33 31.56 27.89 39.67 27.00

27.89

43.00 55.78 46.67 49.33 48.67 42.67 51.33 49.56 47.89 58.67 44.00

40.89

60.00 49.78 56.67 58.33 61.67 61.67 69.33 73.56 71.89 75.67 57.00 63.89

76.00 66.78 78.67 77.33 76.67 75.67 87.33 92.56 86.89 99.67 78.00 80.89

;

proc arima data=example4_1;

identify Var=z nlag=8minic p=(0:5) q=(0:5);

run;

cards;

-85.00 -79.22 -88.33 -90.67 -82.33 -86.33 -91.67 -91.44 -85.11 -70.33 -80.00 -88.11

-74.00 -74.22 -75.33 -73.67 -67.33 -67.33 -71.67 -73.44 -70.11 -60.33 -68.00 -72.11

-46.00 -22.22 -40.33 -41.67 -39.33 -47.33 -53.67 -51.44 -49.11 -36.33 -39.00 -36.11

-16.00 -18.22 -19.33 -24.67 -27.33 -27.33 -29.67 -37.44 -38.11 -126.33 -31.00 -35.11

3.00 -5.22 7.67 8.33 1.67 1

4.67 3.33 6.56 7.89 19.67 12.00

17.89

39.00 26.78 33.67 37.33 27.67 33.67 35.33 31.56 27.89 39.67 27.00

27.89

43.00 55.78 46.67 49.33 48.67 42.67 51.33 49.56 47.89 58.67 44.00

40.89

60.00 49.78 56.67 58.33 61.67 61.67 69.33 73.56 71.89 75.67 57.00 63.89

76.00 66.78 78.67 77.33 76.67 75.67 87.33 92.56 86.89 99.67

;

proc arima data=example4_1;

identify Var=x nlag=5;

estimate p=2;

forecast lead=12id=t out=results;

proc gplot data=results;

plot x*t=1 forecast*t=2 l95 *t=3 u95*t=3/overlay;

symbol1c=black i=none v=star;

symbol2c=red i=join v=none;

symbol3c=green i=join v=none l=32;

run;

在对该序列的残差拟合模型进行参数估计,序列预测中得到下图的结果:

一年该地区奶牛的月度的预测产奶量

所谓预测就是要利用序列以观察到的样本值对序列在未来某个时刻的取值进行估计。目前对平稳序列最常用的预测方法是线性最小方差预测。线性是指预测值为观察值序列的线性函数,最小方差是指预

75982 78074 77588 84100 97966 89051 93503 84747 74531 91900

81635 89797 81022 78265 77271 85043 95418 79568 103283 95770

91297 101244 114525 101139 93866 95171 100183 103926 102643 108387

97077 90901 90336 88732 83759 99267 73292 78943 94399 92937

90130 91055 106062 103560 104075 101783 93791 102313 82413 83534

109011 96499 102430 103002 91815 99067 110067 101599 97646 104930

88905 89936 106723 84307 114896 106749 87892 100506

;

proc gplot data=example4_1;

plot x*time=1;

symbol1c=black I=join v=star;

run;

得出该序列的时序图如下:

根据所得图像,对序列进行平稳性检验。时序图就是一个平面二维坐标图,通常横轴表示时间,纵轴表示序列取值。时序图可以直观地帮助我们掌握时间序列的一些基本分布特征。

根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界的特点。如果观察序列的时序图,显示出该序列有明显的趋势性或周期性,那它通常不是平稳序列。从图上可以看出,该地区1995年9月--1997年9月生猪屠宰数量的时间序列图始终围绕在90000附近随机波动,没有明显的趋势或周期,基本可以视为平稳序列。

data example4_2;

input x@@;

t=_n_;

cards;

76378 71947 33873 96428 105084 95741 110647 100331 94133 103055

90595 101457 76889 81291 91643 96228 102736 100264 103491 97027

95240 91680 101259 109564 76892 85773 95210 93771 98202 97906

100306 94089 102680 77919 93561 117062 81225 88357 106175 91922

时间序列分析与建模简介

第五章时间序列分析与建模简介 时间序列建模( Modelling via time series )。时间序列分析与建模是数理统计的重要分支,其主要学术贡献人是Box 和 Jenkins。本章扼要介绍吴宪民和 Pandit的工作,仅要求一般了解当前时间序列分析与建模的一些主要结果。参考书:“时间序列及系统分析与应用(美)吴宪民,机械工业出版社(1988)TP13/66。 引言 根据对系统观测得出的按照时间顺序排列的数据,通过曲线拟合和参数估计或者谱分析,建立数学模型的理论与方法,理论基础是数理统计。有时域和频域两类建模方法,这里概括介绍时域方法,即基于曲线拟合与参数估计(如最小二乘法)的方法。常用于经济系统建模(如市场预测、经济规划)、气象与水文预报、环境与地震信号处理和天文等学科的信号处理等等。 §5—1 ARMA模型分析 一、模型类 把具有相关性的观测数据组成的时间序列{ x k }视为以正态同分布白噪声序列{ a k }为 输入的动态系统的输出。用差分模型ARMA (n,m) 为(z-1) x k = (z-1) a k 式(5-1-1) 其中: (z-1) = 1- 1 z-1-…- n z-n (z-1) = 1- 1 z-1-…- m z-m

离散传函 式(5-1-2) 为与参考书符号一致,以下用B表示时间后移算子 即: B x k = x k-1 B即z-1,B2即z-2… (B)=0的根为系统的极点,若全部落在单位园内则系统稳定;(B)=0的根为系统的零点,若全部在单位园内则系统逆稳定。 二、关于格林函数和时间序列的稳定性 1.格林函数G i 格林函数G i 用以把x t 表示成a t 及a t 既往值的线性组合。 式(5-1-3) G I 可以由下式用长除法求得: 例1.AR(1): x t - 1 x t-1 = a t 即: G j = 1 j(显示) 例2.ARMA (1,1): x t - 1 x t-1 = a t - 1 a t G 0= 1 ; G j =( 1 - 1 ) 1 j-1 ,j 1 (显示) ∑∞=- = j j t j t a G x

应用时间序列分析第4章答案

河南大学: 姓名:汪宝班级:七班学号:1122314451 班级序号:68 5:我国1949年-2008年年末人口总数(单位:万人)序列如表4-8所示(行数据).选择适当的模型拟合该序列的长期数据,并作5期预测。 解:具体解题过程如下:(本题代码我是做一问写一问的) 1:观察时序图: data wangbao4_5; input x@@; time=1949+_n_-1; cards; 54167 55196 56300 57482 58796 60266 61465 62828 64653 65994 67207 66207 65859 67295 69172 70499 72538 74542 76368 78534 80671 82992 85229 87177 89211 90859 92420 93717 94974 96259 97542 98705 100072 101654 103008 104357 105851 107507 109300 111026 112704 114333 115823 117171 118517 119850 121121 122389 123626 124761 125786 126743 127627 128453 129227 129988 130756 131448 132129 132802 ; proc gplot data=wangbao4_5; plot x*time=1; symbol1c=black v=star i=join; run; 分析:通过时序图,我可以发现我国1949年-2008年年末人口总数(随时间的变化呈现出线性变化.故此时我可以用线性模型拟合序列的发展. X t=a+b t+I t t=1,2,3,…,60 E(I t)=0,var(I t)=σ2 其中,I t为随机波动;X t=a+b就是消除随机波动的影响之后该序列的长期趋势。

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2。1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0。079—0。258—0。376 (3)典型的具有单调趋势的时间序列样本自相关图 2。2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0。2023 0。013 0。042 —0。043 -0。179-0.251 -0.094 0.0248 —0.068 -0。072 0.0140.109 0.217 0.3160。0070-0。025 0。075 -0.141 -0。204 -0。245 0。066 0。0062 -0.139 -0.0340。206 -0.010 0.080 0。118 (2)平稳序列 (3)白噪声序列 2。4 ,序LB=4.83,LB统计量对应的分位点为0.9634,P值为0。0363.显著性水平=0.05 列不能视为纯随机序列。 2。5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2。6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3。1 ()0t E x =,2 1 () 1.9610.7 t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115 φ= 3。3 ()0t E x =,10.15 () 1.98(10.15)(10.80.15)(10.80.15) t Var x += =--+++ 10.8 0.7010.15 ρ= =+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-= 1110.70φρ==,2220.15φφ==-,330φ= 3。4 10c -<<, 1121,1,2 k k k c c k ρρρρ--?=? -??=+≥? 3.5 证明: 该序列的特征方程为:32 --c 0c λλλ+=,解该特征方程得三个特征根: 11λ=,2c λ=3c λ=-

时间序列分析——最经典的

【时间简“识”】 说明:本文摘自于经管之家(原人大经济论坛) 作者:胖胖小龟宝。原版请到经管之家(原人大经济论坛) 查看。 1.带你看看时间序列的简史 现在前面的话—— 时间序列作为一门统计学,经济学相结合的学科,在我们论坛,特别是五区计量经济学中是热门讨论话题。本月楼主推出新的系列专题——时间简“识”,旨在对时间序列方面进行知识扫盲(扫盲,仅仅扫盲而已……),同时也想借此吸引一些专业人士能够协助讨论和帮助大家解疑答惑。 在统计学的必修课里,时间序列估计是遭吐槽的重点科目了,其理论性强,虽然应用领域十分广泛,但往往在实际操作中会遇到很多“令人发指”的问题。所以本帖就从基础开始,为大家絮叨絮叨那些关于“时间”的故事! Long long ago,有多long估计大概7000年前吧,古埃及人把尼罗河涨落的情况逐天记录下来,这一记录也就被我们称作所谓的时间序列。记录这个河流涨落有什么意义当时的人们并不是随手一记,而是对这个时间序列进行了长期的观察。结果,他们发现尼罗河的涨落非常有规律。掌握了尼罗河泛滥的规律,这帮助了古埃及对农耕和居所有了规划,使农业迅速发展,从而创建了埃及灿烂的史前文明。

好~~从上面那个故事我们看到了 1、时间序列的定义——按照时间的顺序把随机事件变化发展的过程记录下来就构成了一个时间序列。 2、时间序列分析的定义——对时间序列进行观察、研究,找寻它变化发展的规律,预测它将来的走势就是时间序列分析。 既然有了序列,那怎么拿来分析呢 时间序列分析方法分为描述性时序分析和统计时序分析。 1、描述性时序分析——通过直观的数据比较或绘图观测,寻找序列中蕴含的发展规律,这种分析方法就称为描述性时序分析 描述性时序分析方法具有操作简单、直观有效的特点,它通常是人们进行统计时序分析的第一步。 2、统计时序分析 (1)频域分析方法 原理:假设任何一种无趋势的时间序列都可以分解成若干不同频率的周期波动 发展过程: 1)早期的频域分析方法借助富里埃分析从频率的角度揭示时间序列的规律 2)后来借助了傅里叶变换,用正弦、余弦项之和来逼近某个函数 3)20世纪60年代,引入最大熵谱估计理论,进入现代谱分析阶段 特点:非常有用的动态数据分析方法,但是由于分析方法复杂,结果抽象,有一定的使用局限性 (2)时域分析方法

时间序列分析——var模型实验

基于VAR模型的我国房地产市场与汇率 波动的因果关系 ————VAR模型实验

第一部分实验分析目的及方法 现选取人民币对美元汇率以及商品房房价作为变量构建VAR模型。对于不满足单位根检验的序列采取对数化或差分处理,使其成为平稳序列再进行模型的拟合。对于商品房房价这一变量,由于全国各省市差异较大,故此处采用全国房地产开发业综合景气指数这一变量。此外,为了消除春节假期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,从2012年起,不单独对1月份统计数据进行调查,1-2月份数据一起调查,一起发布。所以国房景气指数p这一序列缺少每年一月份的相关数据,属于非随机、不可忽略缺失,在此采用平均值填充的方法,补足数据。 第二部分实验样本 2.1数据来源 数据来源于中经网统计数据库。具体数据见附录表。 2.2所选数据变量 由于我国于2005年7月实行第二次汇改,此次汇改以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度取代了过去人民币汇率长达10年的紧盯美元的固定汇率体制。故本实验拟选取2005年07月到2014年10月我国以月为单位的数据。,用以上两个变量来构建VAR模型,并利用该模型进行分析预测。 第四部分模型构建 4.1判断序列的平稳性 4.1.1汇率E序列 首先绘制出E的折线图,结果如下图:

图4.1 汇率E的曲线图 从图中可以看出,汇率E序列较强的趋势性,由此可以初步判断该序列是非平稳的。为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下: 图4.2 lm的曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面对lm进行一阶差分处理,去除趋势性,得到新变量dlm,观察dlm的曲线图。 图4.3 DLE的曲线图 从图中可以看出,dle序列的趋势性基本已经消除,且新变量dle基本围绕0上下波动,因此选择形式为y t=y t-1+u t进行单位根检验: 表4.1 单位根输出结果 Null Hypothesis: DLE has a unit root Exogenous: Constant Lag Length: 2 (Automatic - based on SIC, maxlag=12) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.031673 0.0351 Test critical values: 1% level -3.491928 5% level -2.888411 10% level -2.581176 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(DLE) Method: Least Squares Date: 11/15/14 Time: 20:20 Sample (adjusted): 2005M11 2014M10 Included observations: 108 after adjustments

第四章教案++时间序列分析

第四章时间序列分析 (一)教学目的 通过本章的学习,掌握时间序列的概念、类型,学会各种动态分析指标的计算方法。 (二)基本要求 要求学会各种水平和速度指标的计算方法,并能对时间序列的长期趋势进行分析和预测。 (三)教学要点 1、时间序列的概念与种类; 2、动态分析指标的计算; 3、长期趋势、季节变动的测定。 (四)教学时数 7——10课时 (五)教学内容 本章共分四节: 第四章时间数列分析 本章前一部分利用时间数列,计算一系列分析指标,用以描述现象的数量表现。后一部分根据影响事物发展变化因素,采用科学的方法,将时间数列受各类因素(长期趋势、季节变动、循环变动和不规则变动)的影响状况分别测定出来,研究现象发展变化的原因及其规律性,为预测未来和决策提供依据。 第一节时间数列分析概述 一、时间数列的概念 时间数列:亦称为动态数列或时间序列(Time Series),就是把反映某一现象的同一指标在不同时间上的取值,按时间的先后顺序排列所形成的一个动态数列。 时间数列的构成要素: 1.现象所属的时间。时间可长可短,可以以日为时间单位,也可以以年为时间单位,甚至更长。 2.统计指标在一定时间条件下的数值。 二、时间数列的分类 时间数列的分类在时间数列分析中具有重要的意义。因为,在很多情况下,时间数列的种类不同,则时间数列的分析方法就不同。因此,为了能够保证对时间数列进行准确分析,则首先必须正确判断时间数列的类型。而要正确判断时间数列的类型,其关键又在于对有关统计指标的分类进行准确理解。 由于时间数列是由统计指标和时间两个要素所构成,因此时间数列的分类实际上和统计指标的分类是一致的。 时间数列分为:总量指标时间数列、相对指标时间数列和平均指标时间数列。 (一)总量指标时间数列 总量指标时间数列:又称为绝对数时间数列,是指由一系列同类的总量指标数值所构成的时间数列。它反映事物在不同时间上的规模、水平等总量特征。总量指标时间数列又分为时期数列和时点数列。 1.时期数列:是指由反映某种社会经济现象在一段时期内发展过程累计量的总量指标所构成的总量指标时间数列。

spss教程第四章时间序列分析

第四章时间序列分析 由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。因此学习时间序列分析方法是非常必要的。 本章主要内容: 1. 时间序列的线图,自相关图和偏自关系图; 2. SPSS 软件的时间序列的分析方法季节变动分析。 §4.1 实验准备工作 §4.1.1 根据时间数据定义时间序列 对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。定义时间序列的具体操作方法是: 将数据按时间顺序排列,然后单击Date Define Dates打开Define Dates对话框,如图4.1所示。从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。 图4.1 产生时间序列对话框 §4.1.2 绘制时间序列线图和自相关图 一、线图 线图用来反映时间序列随时间的推移的变化趋势和变化规律。下面通过例题说明线图的制作。 例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。(参考文献[2]) 表4.1 某地背心汗衫零售量一览表单位:万件 1979 1980 1981 1982 1 23 30 18 22 2 3 3 37 20 32 3 69 59 92 102 4 91 120 139 155 5 192 311 324 372 6 348 334 343 324 7 254 270 271 290 8 122 122 193 153 9 95 70 62 77 10 34 33 27 17 11 19 23 17 37 12 27 16 13 46 解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。具体操作如下: 1. 在数据编辑窗口单击Graphs Line,打开Line Charts对话框如图4. 2.。从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。 图4.2 Line Charts对话框 2. 单击Define,打开对话框如图4.4所示。选择分析变量进入Line Represents,,在Category Labels 类别标签(横坐标)中选择Case number数据个数(或变量年 度 月 份

时间序列分析基于R——习题答案

第一章习题答案 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 Au+ocorreliil. i ons Correlation -1 M 7 6 5 4 3 2 1 0 I ; 3 4 5 6 7 9 9 1 1.00000■Hi ■ K. B H,J B ik L L1■* J.1 jA1-.IM L L* rn^rp ■ i>i?iTwin H'iTiii M[lrp i,*nfr 'TirjlvTilT'1 iBrp O.7QOO0■ill. Ii ill ■ _.ill?L■ ill iL si ill .la11 ■ fall■ 1 ■ rpTirp Tp和阳申■丽轉■晒?|?卉(ft 0.41212■强:料榊<牌■ 0.14343'■讯榊* -.07078■ -.25758, WWHOHHf ■ -.375761 marks two 总t and&rd errors 2.2 (1) 非平稳,时序图如下 (2) - ( 3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

Ctorrelat ion LOOOOO n.A'7F1 0.72171 0.51252 Q,34982 0.24600 0.20309 0.?1021 0.26429 0.36433 0.49472 0.58456 0.60198 0.51841 Q ?菲晡 日 0.20671 0.0013& -,03243 -.02710 Q.01124 0,08275 0.17011 Autocorrel at ions raarka two standard errors 2.3 (1) 自相关系数为: 0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2 )平稳序列 (3) 白噪声序列 2.4 LB=4.83 , LB 统计量对应的分位点为 0.9634 , P 值为0.0363。显著性水平 :-=0.05,序列 不能视为纯随机序列。 2.5 (1) 时序图与样本自相关图如下 AuEocorreI ati ons 弗卅制iti 电卅栅冷卅樹 側樹 榊 惟 1 ■ liihCidi iliihQriHi il>LljU_nll Hnlidiili Hialli iT ,, T^,, T^s ?T* iTijTirr ,^T 1 IT * -i> ■> - ■ ■ *畑** ? ■ ■ 耶曲邯 ? ■ ■ ■ >|{和怦I {册卅KHi 笊出恸 mrpmrp 山!rpEHi erp . 卑*寧* a 1 *

基于时间序列序列分析优秀论文

梧州学院 论文题目基于时间序列分析梧州市财政 收入研究 系别数理系 专业信息与计算科学 班级 09信息与计算科学 学号 200901106034 学生姓名胡莲珍 指导老师覃桂江 完成时间

摘要 梧州市财政收入主要来源于基金收入,地方税收收入和非税收收入等几方面。近年来梧州市在自治区党委、自治区政府和市委的正确领导下,全市广大干部群众深入贯彻落实科学发展观,抢抓机遇,开拓进取,克难攻坚,使得全市经济连续几年快速发展,全市人民的生活水平也大幅度提高,但伴随着发展的同时也存在一些问题,本文主要通过研究分析梧州财政收入近几年的状况,根据采用时间序列分析中的一次简单滑动平均法研究分析梧州市财政收入和支出的情况,得到的结果是梧州市财政收入呈现下降状态,而财政支出却逐年上涨,这种状况将导致梧州市人民生活水平下降,影响梧州市各方面的发展。给予一些有益于梧州市财政发展的建议。本文首先介绍主要运用的时间序列分析的概念及其一次简单滑动平均法的方法,再用图表说明了梧州市财政近几年的财政收入和支出状况,然后建立模型,分析由时间序列分析方法得出的对2012年财政收入状况的预测结果,最后,鉴于提高梧州市财政收入的思想,给予了一些合理性建议,比如:积极实施工业强县战略,壮大工业主导财源;大力发展第三产业,强化地方财源建设;完善公共财政支出机制,着力构建和谐社会。 关键词:梧州市;财政收入;时间序列分析;建立模型;建议

Based onThe Time Series Analysis of Wuzhou city Finance Income Studies Abstract Wuzhou city, fiscal revenue mainly comes from fund income, local tax revenue and the tax revenue etc. Wuzhou city in recent years in the autonomous region party committee, the government of the autonomous region and the municipal party committee under the correct leadership, the cadres and masses thoroughly apply the scientific outlook on development, catch every opportunity, pioneering and enterprising, g hard, make the crucial economic rapid development for several years, the people's living standard has also increased significantly, but with the development at the same time, there are also some problems, this paper mainly through the research and analysis the condition of wuzhou fiscal revenue in recent years, according to the time series analysis of a simple moving average method research and analysis of financial income and expenditure wuzhou city, the result obtained is wuzhou city, fiscal revenue decline present condition, and fiscal spending is rising year by year, the situation will lead to wuzhou city, the people's living standards decline, influence all aspects of wuzhou city development. Give some Suggestions on the development of the financial benefit wuzhou city. This paper first introduces the main use of the time series analysis of the concept and a simple moving average method method, reoccupy chart illustrates the wuzhou city, in recent years the financial revenue and expenditure situation, then set a model, analysis the time series analysis method to draw 2012 fiscal income condition prediction results, finally, in view of wuzhou city, improve the financial income thoughts, give some advice, for instance: rationality vigorously implement the strategy of industrial county, strengthen the industry leading financial sources, A vigorous development of the third industry, and to strengthen the construction of local revenue;

时间序列分析——基于R(王燕)第四章

第四章:非平稳序列的确定性分析 题目一: ()()()()()()()12312123121231 ?14111??2144451 . 1616T T T T T T T T T T T T T T T T T T T T T x x x x x x x x x x x x x x x x x x x x x -------------=+++?? =+++=++++++????=+++ 题目二: 因为采用指数平滑法,所以1,t t x x +满足式子()11t t t x x x αα-=+-,下面式子 ()()1 1111t t t t t t x x x x x x αααα-++=+-??? =+-?? 成立,由上式可以推导出()()11111t t t t x x x x αααα++-=+-+-????,代入数据得:2 =5 α. 题目三: ()()()2122192221202019200 1 ?1210101113=11.251 ? 1010111311.2=11.04.5 ???10.40.6.i i i x x x x x x x x αα-==++++=++++===+-=?∑(1)(2) 根据程序计算可得:22?11.79277.x = ()222019181716161?2525x x x x x x =++++(3)可以推导出16,0.425a b ==,则4 25 b a -=-. 题目四: 因为,1,2,3, t x t t ==,根据指数平滑的关系式,我们可以得到以下公式: ()()()()()()() ()()()()()()()() 2 2 1 2 21 11121111 1111311. 2t t t t t t t x t t t x t t αααααααααααααααααααα----=+-------=-+---+--+++2+, + +2+用(1)式减去(2)式得: ()()()()()2 21=11111. t t t t x t αααααααααααα------------- 所以我们可以得到下面的等式: ()()()()()()1 2 2111=11111=. t t t t t x t t αααααααα +---------- -------

时间序列分析第三章平稳时间序列分析

应用时间序列分析实验报告 实验名称第三章平稳时间序列分析 一、上机练习 data example3_1; input x; time=_n_; cards; 0.30 -0.45 0.036 0.00 0.17 0.45 2.15 4.42 3.48 2.99 1.74 2.40 0.11 0.96 0.21 -0.10 -1.27 -1.45 -1.19 -1.47 -1.34 -1.02 -0.27 0.14 -0.07 0.10 -0.15 -0.36 -0.50 -1.93 -1.49 -2.35 -2.28 -0.39 -0.52 -2.24 -3.46 -3.97 -4.60 -3.09 -2.19 -1.21 0.78 0.88 2.07 1.44 1.50 0.29 -0.36 -0.97 -0.30 -0.28 0.80 0.91 1.95 1.77 1.80 0.56 -0.11 0.10 -0.56 -1.34 - 2.47 0.07 -0.69 -1.96 0.04 1.59 0.20 0.39 1.06 -0.39 -0.16 2.07 1.35 1.46 1.50 0.94 -0.08 -0.66 -0.21 -0.77 -0.52 0.05 ; procgplot data=example3_1; plot x*time=1; symbolc=red i=join v=star; run; 建立该数据集,绘制该序列时序图得: 根据所得图像,对序列进行平稳性检验。时序图就是一个平面二维坐标图,通常横轴表示时间,纵

轴表示序列取值。时序图可以直观地帮助我们掌握时间序列的一些基本分布特征。 根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的X围有界的特点。如果观察序列的时序图,显示出该序列有明显的趋势性或周期性,那它通常不是平稳序列。从图上可以看出,数值围绕在0附近随机波动,没有明显或周期,其本可以视为平稳序列,时序图显示该序列波动平稳。 procarima data=example3_1; identifyvar=x nlag=8; run; 图一 图二样本自相关图 图三样本逆自相关图

平稳时间序列预测法

7 平稳时间序列预测法 7.1 概述 7.2 时间序列的自相关分析 7.3 单位根检验和协整检验 7.4 ARMA模型的建模 回总目录 7.1 概述 时间序列取自某一个随机过程,则称: 一、平稳时间序列 过程是平稳的――随机过程的随机特征不随时间变化而变化过程是非平稳的――随机过程的随机特征随时间变化而变化回总目录 回本章目录 宽平稳时间序列的定义: 设时间序列 ,对于任意的t,k和m,满足: 则称宽平稳。 回总目录

回本章目录 Box-Jenkins方法是一种理论较为完善的统计预测方法。 他们的工作为实际工作者提供了对时间序列进行分析、预测,以及对ARMA模型识别、估计和诊断的系统方 法。使ARMA模型的建立有了一套完整、正规、结构 化的建模方法,并且具有统计上的完善性和牢固的理 论基础。 ARMA模型是描述平稳随机序列的最常用的一种模型; 回总目录 回本章目录 ARMA模型三种基本形式: 自回归模型(AR:Auto-regressive); 移动平均模型(MA:Moving-Average); 混合模型(ARMA:Auto-regressive Moving-Average)。回总目录 回本章目录 如果时间序列满足 其中是独立同分布的随机变量序列,且满足:

则称时间序列服从p阶自回归模型。 二、自回归模型 回总目录 回本章目录 自回归模型的平稳条件: 滞后算子多项式 的根均在单位圆外,即 的根大于1。 回总目录 回本章目录 如果时间序列满足 则称时间序列服从q阶移动平均模型。或者记为。 平稳条件:任何条件下都平稳。

三、移动平均模型MA(q) 回总目录 回本章目录 四、ARMA(p,q)模型 如果时间序列 满足: 则称时间序列服从(p,q)阶自回归移动平均模型。 或者记为: 回总目录 回本章目录 q=0,模型即为AR(p); p=0,模型即为MA(q)。 ARMA(p,q)模型特殊情况: 回总目录 回本章目录 例题分析 设 ,其中A与B 为两个独立的零均值随机变量,方差为1;

基于时间序列分析的股票价格短期预测与分析

基于时间序列分析的股票价格短期预测与 分析 姓名:王红芳数学与应用数学一班指导老师:魏友华 摘要 时间序列分析是经济领域研究的重要工具之一,它描述历史数据随时间变化的规律,并用于预测经济变量值。在股票市场上,时间序列预测法常用于对股票价格趋势进行预测,为投资者和股票市场管理方提供决策依据。本文通过各种预测方法的对比,突出时间序列分析的优势,从时间序列的概念出发介绍了时间序列分析预测法的基础以及其简单的应用模型。文中使用中石化股票的历史收盘价数据,运用时间序列预测法预测出中石化股票的后五个交易日的收盘价,通过对预测价格和实际价格做出对比,表明时间序列预测法的效果比较好。 关键词:时间序列;股票价格;预测

The short-term stock price prediction based on time series analysis Abstract: The analysis of time series is one of the important tools for researching in the field of economy, it describes the law of historic data with the time passing by and it is also used to predict the value of economic variables. In the stock market, the forecasting method of time series is commonly used to forecast the trend of stock price, and provide evidence of decision making for investors and managements. In the thesis, through the comparison of various forecasting methods to highlight the advantages of the analysis of time series, beginning with the concept of time series, I introduce the basic of forecasting method of the analysis of time series as well as its simple application model. in the paper, I use the historic closing price data of Sinopec shares and the forecasting method of time series to predict the Sinopec shares' closing price of the last five days, and by comparison between predicting price and actual price to show the good effect of the forecasting method of time series. Keywords: Time series; Stock price; Forecast

应用时间序列分析第4章答案

大学: :汪宝班级:七班学号:1122314451 班级序号:68 5:我国1949年-2008年年末人口总数(单位:万人)序列如表4-8所示(行数据).选择适当的模型拟合该序列的长期数据,并作5期预测。 解:具体解题过程如下:(本题代码我是做一问写一问的) 1:观察时序图: data wangbao4_5; input x; time=1949+_n_-1; cards; 54167 55196 56300 57482 58796 60266 61465 62828 64653 65994 67207 66207 65859 67295 69172 70499 72538 74542 76368 78534 80671 82992 85229 87177 89211 90859 92420 93717 94974 96259 97542 98705 100072 101654 103008 104357 105851 107507 109300 111026 112704 114333 115823 117171 118517 119850 121121 122389 123626 124761 125786 126743 127627 128453 129227 129988 130756 131448 132129 132802 ; proc gplot data=wangbao4_5; plot x*time=1; symbol1c=black v=star i=join; run; 分析:通过时序图,我可以发现我国1949年-2008年年末人口总数(随时间的变化呈现出线性变化.故此时我可以用线性模型拟合序列的发展. X t=a+b t+I t t=1,2,3,…,60 E(I t)=0,var(I t)=σ2 其中,I t为随机波动;X t=a+b就是消除随机波动的影响之后该序列的长期趋势。

时间序列分析简介与模型

第二篇 预测方法与模型 预测是研究客观事物未来发展方向与趋势的一门科学。统计预测是以统计调查资料为依据,以经济、社会、科学技术理论为基础,以数学模型为主要手段,对客观事物未来发展所作的定量推断和估计。根据社会、经济、科技的预测结论,人们可以调整发展战略,制定管理措施,平衡市场供求,进行各种各样的决策。预测也是制定政策,编制规划、计划,具体组织生产经营活动的科学基础。20世纪三四十年代以来,随着人类社会生产力水平的不断提高和科学技术的迅猛发展,特别是近年来以计算机为主的信息技术的飞速发展,更进一步推动了预测技术在国民经济、社会发展和科学技术各个领域的应用。 预测包含定性预测法、因果关系预测法和时间序列预测法三类。本篇对定性预测法不加以介绍,对后两类方法选择以下几种介绍方法的原理、模型的建立和实际应用,分别为:时间序列分析、微分方程模型、灰色预测模型、人工神经网络。 第五章 时间序列分析 在预测实践中,预测者们发现和总结了许多行之有效的预测理论和方法,但以概率统计理论为基础的预测方法目前仍然是最基本和最常用的方法。本章介绍其中的时间序列分析预测法。此方法是根据预测对象过去的统计数据找到其随时间变化的规律,建立时间序列模型,以推断未来数值的预测方法。时间序列分析在微观经济计量模型、宏观经济计量模型以及经济控制论中有广泛的应用。 第一节 时间序列简介 所谓时间序列是指将同一现象在不同时间的观测值,按时间先后顺序排列所形成的数列。时间序列一般用 ,,,,21n y y y 来表示,可以简记为}{t y 。它的时间单位可以是分钟、时、日、周、旬、月、季、年等。

一、时间序列预测法 时间序列预测法就是通过编制和分析时间序列,根据时间序列所反应出来的发展过程、方向和趋势,进行类推或延伸,借以预测下一段时间或以后若干年可能达到的水平。其容包括:收集与整理某种社会现象的历史资料;将这些资料进行检查鉴别,排成数列;分析时间序列,从中寻找该社会现象随时间变化而变化的规律,得出一定的模型,以此模型去预测该社会现象将来的情况。 二、时间序列数据的特点 通常,时间序列经过合理的函数变换后都可以看作是由三个部分叠加而成,这三个部分是趋势项部分、周期项部分和随机项部分。 1. 趋势性 许多序列的一个最主要的特征就是存在趋势。这种趋势可能是向下的也可能是向上的,也许比较陡,也许比较平缓,或者是指数增长,或者近似线性。总之,时间序列的趋势性是依据时间序列进行预测的本质所在。 2. 季节性/周期性 当数据按照月或季观测时,通常的情况是这样的:时间序列会呈现出明显的季节性。对季节性也不存在一个非常精确的定义。通常,当某个季节的观测值具有与其它季节的观测值明显不同的特征时,就称之为季节性。 3. 异常观测值 异常观测值指那些严重偏离趋势围的特殊点。异常观测值的出现往往是由于某些不可抗 1958 年自然灾害和1966年左右“文化大革命”对我国经拒的外部条件的影响。如1960 济的影响,造成经济指标陡然下降现象;1992年,我国银行紧缩政策造成的房地产业泡沫破灭,而使得房地产业的经济数据发生突然变化的例子等等。 4. 条件异方差性 所谓条件异方差性,表现出来就是异常数据观测值成群地出现,故也称为“波动积聚性”。由于方差是风险的测度,因此波动存在的积聚性的预测对于评估投资决策是很有用的,对于期权和其它金融衍生产品的买卖决策也是有益的。 5. 非线性 对非线性的最好定义就是“线性以外的一切”。非线性常常表现为“机制转换”(regime witches)或者“状态依赖”(State pendence)。其中状态依赖意味着时间序列的特征依赖于其现时的状态;不同的时刻,其特征不一样。当时间序列的特征在所有的离散状态都不一样时,就成为机制转换特性。 三、时间序列的分类 1. 按研究的对象的多少可分为单变量时间序列和多变量时间序列。 如果所研究的对象是一个变量,如某个国家的国生产总值,即为单变量时间序列。果所研究的对象是多个变量,如按年、月顺序排列的气温、气压、雨量数据,为多变量时间序列。多变量时间序列不仅描述了各个变量的变化规律,而且还表示了各变量间相互依存关系的动态规律性。 2. 按时间的连续性可将时间序列分为离散时间序列和连续时间序列。 如果某一序列中的每一个序列值所对应的时间参数为间断点,则该序列就是一个离散时间序列。如果某一序列中的每个序列值所对应的时间参数为连续函数,则该序列就是一个连续时间序列。 3. 按序列的统计特性可分为平稳时间序列和非平稳时间序列两类。

第三章平稳时间序列分析

t P p t t t t t x B x x B x Bx x ===---M 221第3章 平稳时间序列分析 一个序列经过预处理被识别为平稳非白噪声序列,那就说明该序列是一个蕴含着相关信息的平稳序列。 3.1 方法性工具 3.1.1 差分运算 一、p 阶差分 记 t x ?为t x 的1阶差分:1--=?t t t x x x 记t x 2 ?为t x 的2阶差分:21122---+-=?-?=?t t t t t t x x x x x x 以此类推:记 t p x ?为t x 的p 阶差分:111---?-?=?t p t p t p x x x 二、k 步差分 记t k x ?为t x 的k 步差分:k t t t k x x x --=? 3.1.2 延迟算子 一、定义 延迟算子相当与一个时间指针,当前序列值乘以一个延迟算子,就相当于把当前序列值的时间向过去拨了一个时刻。记B 为延迟算子,有 延迟算子的性质: 1. 10 =B 2.若c 为任一常数,有1 )()(-?=?=?t t t x c x B c x c B 3.对任意俩个序列{t x }和{t y },有11)(--±=±t t t t y x y x B 4. n t t n x x B -= 5.)!(!!,)1()1(0 i n i n C B C B i n i i n n i i n -= -=-∑=其中 二、用延迟算子表示差分运算 1、p 阶差分 t p t p x B x )1(-=? 2、k 步差分 t k k t t t k x B x x x )1(-=-=?- 3.2 ARMA 模型的性质 3.2.1 AR 模型 定义 具有如下结构的模型称为p 阶自回归模型,简记为AR(p): t s Ex t s E Var E x x x x t s t s t t p t p t p t t t πΛ?=≠===≠+++++=---,0,0)(,)(,0)(,0222110εεεσεεφεφφφφε (3.4) AR(p)模型有三个限制条件: 条件一: ≠p φ。这个限制条件保证了模型的最高阶数为p 。 条件二: t s E Var E t s t t ≠===,0)(,)(,0)(2εεσεεε。这个限制条件实际上是要求随机干扰序列 }{t ε为 零均值白噪声序列。 条件三:t s Ex t s π?=,0ε。这个限制条件说明当期的随机干扰与过去的序列值无关。 通常把AR(p)模型简记为: t p t p t t t x x x x εφφφφ+++++=---Λ22110 (3.5)