中英:宏观经济运行的框架 (How the Economic Machine Works-Ray Dalio)

How the Economic Machine Works

A Template for Understanding What is Happening Now

Ray Dalio

Created October 31, 2008 | Updated March, 2012

一个理解经济机器如何运作以及相关反映的模型

Ray Dalio

2008.10.31创建/2012.03更新

The economy is like a machine. At the most fundamental level it is a relatively simple machine, yet it is not well understood. I wrote this paper to describe how I believe it works. My description is not the same as conventional economists’ descriptions so you should decide for yourself whether or not what I’m saying makes sense. I will start with the simple things and build up, so please bear with me. You will be able to understand and assess my description if we patiently go through it.

经济就像一台机器。在最基础的层面上更是一台相对简单的机器,尽管它并不是那么好理解。我写这篇论文是用以论述我理解中的经济运作的方式。我的描述和传统经济学家有所不同,所以你可以自己决定是否要相信我的观点。我会从简单的事情开始讲,然后逐渐加码,所以请多加容忍。我相信如果你耐心的看完这篇论文,你能很好的理解和评估我的观点。

How the Economic Machine Works: “A Transactions-Based Approach”

经济机器如何运转:“一种基于交易的行为”

An economy is simply the sum of the transactions that make it up. A transaction is a simple thing. Because there are a lot of them, the economy looks more complex than it really is. If instead of looking at it from the top down, we look at it from the transaction up, it is much easier to understand.

一个经济体简单来说就是交易的总和,一笔交易也是一件简单的事情。因为交易的数量很多,所以经济看起来比较复杂。如果我们不自上往下看经济,而是从交易角度往上看,会更容易理解。

A transaction consists of the buyer giving money (or credit) to a seller and the seller giving a good, a service or a financial asset to the buyer in exchange. A market consists of all the buyers and sellers making exchanges for the same things –e.g., the wheat market consists of different people making different transactions for different reasons over time. An economy consists of all of the transactions in all of its markets. So, while seemingly complex, an economy is really just a zillion simple things working together, which makes it look more complex than it really is.

一笔交易是指买方提供货币(或信贷)给卖方,以交换得到商品,服务或金融资产的过程。一个市场是所有买方和买方对同一种东西的交易过程,如小麦市场是不同的人,在不同时间,因为不同的原因进行交易的总和。一个经济体是所有不同市场交易的总和。虽然看上去复杂,其实一个经济体仅仅是不计其数简单事物的交互协作,所以看上去好像很复杂。

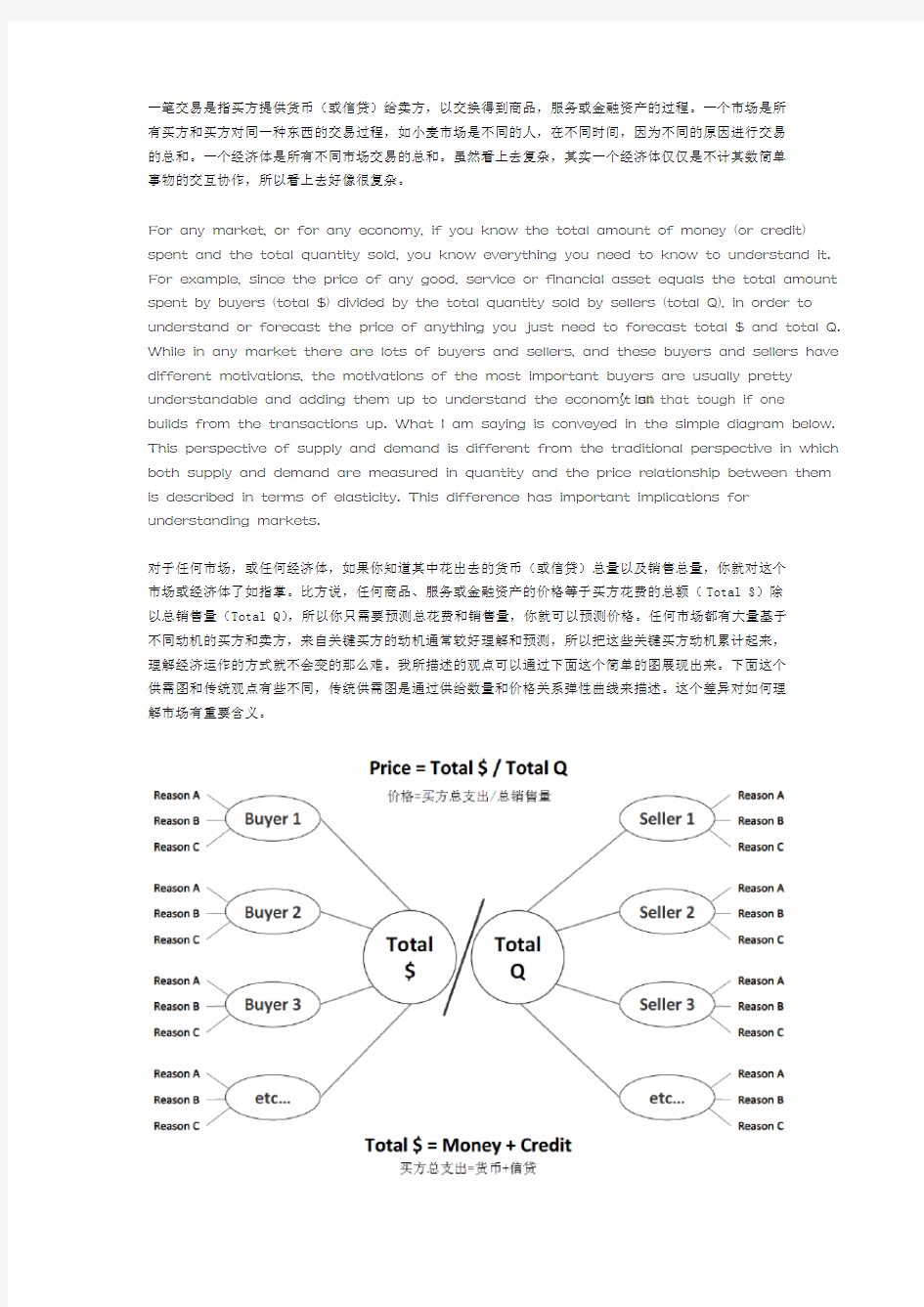

For any market, or for any economy, if you know the total amount of money (or credit) spent and the total quantity sold, you know everything you need to know to understand it. For example, since the price of any good, service or financial asset equals the total amount spent by buyers (total $) divided by the total quantity sold by sellers (total Q), in order to understand or forecast the price of anything you just need to forecast total $ and total Q. While in any market there are lots of buyers and sellers, and these buyers and sellers have different motivations, the motivations of the most important buyers are usually pretty understandable and adding them up to understand the economy isn’t all that tough if one builds from the transactions up. What I am saying is conveyed in the simple diagram below. This perspective of supply and demand is different from the traditional perspective in which both supply and demand are measured in quantity and the price relationship between them is described in terms of elasticity. This difference has important implications for understanding markets.

对于任何市场,或任何经济体,如果你知道其中花出去的货币(或信贷)总量以及销售总量,你就对这个市场或经济体了如指掌。比方说,任何商品、服务或金融资产的价格等于买方花费的总额(Total $)除以总销售量(Total Q),所以你只需要预测总花费和销售量,你就可以预测价格。任何市场都有大量基于不同动机的买方和卖方,来自关键买方的动机通常较好理解和预测,所以把这些关键买方动机累计起来,理解经济运作的方式就不会变的那么难。我所描述的观点可以通过下面这个简单的图展现出来。下面这个供需图和传统观点有些不同,传统供需图是通过供给数量和价格关系弹性曲线来描述。这个差异对如何理解市场有重要含义。

The only other important thing to know about this part of the Template is that spending ($) can come in either of two forms –money and credit. For example, when you go to a store to buy something you can pay with either a credit card or cash. If you pay with a credit card you have created credit, which is a promise to deliver money at a later date,1 whereas, if you pay with money, you have no such liability.

另外一个理解这个模型的重要事情是,支出来自于两种形式:货币和信贷。例如,当你去商店买东西,你既可以用信用卡付账,也可以用现金付账。如果你用信用卡付账,你就产生了一笔信贷,也就是在一个未来日期支付的承诺,但如果你付现金,就不会有这个问题。

In brief, there are different types of markets, different types of buyers and sellers and different ways of paying that make up the economy. For simplicity, we will put them in groups and summarize how the machine works.

简单来说,不同类型的市场,不同类型的买家和卖家,以及不同的支付方式组成了一个经济体。简便起见,我们会把这些要素汇总起来,然后概述这台经济机器是如何运转的,最基本部分包括:

Most basically:

从根本上说:

All changes in economic activity and all changes in financial markets’ prices are due to

changes in the amounts of 1) money or 2) credit that are spent on them (total $), and the amounts of these items sold (total Q). Changes in the amount of buying (total $) typically have a much bigger impact on changes in economic activity and prices than do changes in the total amount of selling (total Q). That is because there is nothing that’s easier to change than the supply of money and credit (total $).

所有经济活动的变化和金融市场价格的变化,都是由支付的货币和信贷总和(Total $)变化,以及总销售量(Total Q)变化决定的。相对于总销售额的变化,货币和信贷总额变化会更显著地引起经济的波动,因为货币和信贷总额是最容易被改变的东西。

For simplicity, let’s cluster the buyers in a few big categories. Buying can come from

either 1) the private sector or 2) the government sector. The private sector consists of “households”and businesses that can be either domestic or foreign. The government sector most importantly consists of a) the Federal Government2 which spends its money on goods and services and b) the central bank, which is the only entity that can create money and, by and large, mostly spends its money on financial assets.

简便起见,我们把买方归为两个大类:私营买家(私营部门),或政府买家(政府部门)。私营买家包括家庭买家,以及国内或国外的私营商业公司。最重要的政府买家,包括花钱在商品或服务上的联邦政府,以及主要花钱在金融资产上,唯一能够印发货币的中央银行。

Because money and credit, and through them demand, are easier to create (or stop creating) than the production of goods and services and investment assets, we have economic and price cycles.

因为作为需求的货币和信贷,比作为供给的商品、服务和金融资产更加容易调节,调节的过程产生了不同的经济和价格周期。

The Capitalist System

As mentioned, the previously outlined economic players buy and sell both 1) goods and services and 2) financial assets, and they can pay for them with either 1) money or 2) credit. In a capitalist system, this exchange takes place through free choice –i.e., there are

“free markets”in which buyers and sellers of goods, services and financial assets make their transactions in pursuit of their own interests. The production and purchases of financial assets (i.e., lending and investing) is called “capital formation”. It occurs because both the buyer and seller of these financial assets believe that the transaction is good for them. Those with money and credit provide it to recipients in exchange for the recipients’“promises”to pay them more. So, for this process to work well, there must be large numbers of capable providers of capital (i.e., investors/lenders) who choose to give money and credit to large numbers of capable recipients of capital (borrowers and sellers of equity) in exchange for the recipients’ believable claims that they will return amounts of money and credit that are worth more than they were given. While the amount of money in existence is controlled by central banks, the amount of credit in existence can be created out of thin air –i.e. any two willing parties can agree to do a transaction on credit–though this is influenced by central bank policies. In bubbles more credit is created than can be later paid back, which creates busts.

资本体系

前面我们提到,经济体中的买家和卖家,通过支付货币或信贷,来购买商品、服务或金融资产。在一个资本体系中,这些交易都是基于自由意愿发生的,例如买方和卖方根据自己的利益,完成商品、服务和金融资产交易的自由市场。金融资产(如投资和贷款)的生产和购买过程被称为“资本形成”。“资本形成”只有在买卖双方都认为交易都自己有利时才会发生。那些提供贷款的人,相信借款人会回报他们更多。所以这套资本体系要运作良好,必须有大量的资本提供者(投资者或放贷人),给借款人提供大量资金,同时获取借款人将偿还更多的可信承诺。由于货币和信贷由央行控制,所以信贷总量可以凭空创造出来,尽管央行会影响信贷,但任何有意愿的两方都可以基于信贷完成交易。在泡沫经济中,信贷发放超出了偿还能力,进而促使泡沫破裂。

When capital contractions occur, economic contractions also occur, i.e. there is not enough money and/or credit spent on goods, services and financial assets. These contractions typically occur for two reasons, which are most commonly known as recessions (which are contractions within a short-term debt cycle) and depressions (which are contractions within deleveragings). Recessions are typically well understood because they happen often and most of us have experienced them, whereas depressions and deleveragings are typically

poorly understood because they happen infrequently and are not widely experienced.

当资本紧缩发生时,经济也开始紧缩,因为这时候没有足够的货币或信贷,来购买商品、服务和金融资产。这些紧缩发生的主要原因有两个,通常被称为“衰退”(在短债务周期内的紧缩)和衰退(在去杠杆化过程中的紧缩)。衰退比较好理解,因为它经常发生,大部分人都经历过,但萧条相对难理解,因为它很少发生,经历的人并不多。

A short-term cycle, (which is commonly called the business cycle), arises from a) the rate of growth in spending (i.e. total $ funded by the rates of growth in money and credit) being faster than the rate of growth in the capacity to produce (i.e. total Q) leading to price (P) increases until b) the rate of growth in spending is curtailed by tight money and credit, at which time a recession occurs. In other words, a recession is an economic contraction that is due to a contraction in private sector debt growth arising from tight central bank policy (usually to fight inflation), which ends when the central bank eases. Recessions end when central banks lower interest rates to stimulate demand for goods and services and the credit growth that finances these purchases, because lower interest rates 1) reduce debt service costs; 2) lower monthly payments (de-facto, the costs) of items bought on credit, which stimulates the demand for them; and 3) raise the prices of income-producing assets like stocks, bonds and real estate through the present value effect of discounting their expected cash flows at the lower interest rates, producing a “wealth effect”on spending.

短债务周期,(通常称为商业周期),起因是消费支出(货币和信贷)的增速快于产能的增长,导致价格增长,一直到消费支出因为货币和信贷紧缩而减少,这时候经济会出现衰退现象。换句话说,衰退是由于中央银行收紧的货币政策(通常是为了对抗通胀),引起私人部门债务紧缩,从而进一步引起经济紧缩的情况,衰退会在银行放松货币政策时结束。当央行降低利率刺激消费,同时提供信贷促进购买行为时,衰退就结束了;因为低利率降低了借贷的成本,降低了贷款消费的月供(实际的成本),刺激了消费需求;同时低利率产生的预期现金流折现效应,使如股票,债券和不动产等收益类资产价格升值,产生了“财富效应”从而刺激消费。

In contrast:

与之相对的:

A long-term debt cycle, arises from debts rising faster than both incomes and money until this can’t continue because debt service costs become excessive, typically because interest rates can’t be reduced any more. A deleveraging is the process of reducing debt burdens (i.e. debt and debt service relative to incomes).

长债务周期,当债务增长速度比收入和货币快,一直增长到债务成本走向极端,无法再增长时发生;典型的特征是利率已经到了没法再降低的程度。去杠杆化是减少债务负担的过程。

Deleveragings typically end via a mix of 1) debt reduction,2) austerity, 3) redistributions of wealth, and 4) debt monetization. A depression is the economic contraction phase of a deleveraging. It occurs because the contraction in private sector debt cannot be rectified by

the central bank lowering the cost of money.

去杠杆化通过以下的组合达成:1) 减少债务, 2) 减少支出 3) 财富重分配 4) 债务货币化。萧条是去杠杆过程中的经济紧缩现象。当央行无法通过降低货币成本不能改变私人集团借贷收紧的局面时,萧条就发生了。

In depressions, a) a large number of debtors have obligations to deliver more money than they have to meet their obligations, and b) monetary policy is ineffective in reducing debt service costs and stimulating credit growth.

Typically, monetary policy is ineffective in stimulating credit growth either because interest rates can’t be lowered (because interest rates are near 0%) to the point of favorably influencing the economics of spending and capital formation (this produces deflationary deleveragings), or because money growth goes into the purchase of inflation hedge assets rather than into credit growth, which produces inflationary deleveragings.

在萧条中,a) 大量债务人的资金流不足以还债,b) 货币政策在降低债务成本和刺激信贷增长方面,已经失效。

通常来说,萧条时期的货币政策在刺激信贷增长方面是无效的,因为利率已经无法再降低(接近于0%)来刺激消费和投资(产生通缩性萧条);或者是因为增长的货币都涌入了抗通胀资产,而不是信贷的增长,从而产生通胀性萧条。

Depressions are typically ended by central banks printing money to monetize debt in amounts that offset the deflationary depression effects of debt reductions and austerity. To be clear, while depressions are the contraction phase of a deleveraging, deleveragings (e.g. reducing debt burdens) can occur without depressions if they are well managed. (See our “An In-Depth Look at Deleveragings.”) Differences in how governments behave in recessions and deleveragings are good clues that signal which is happening. For example, in deleveragings, central banks typically “print” money that they use to buy large quantities of financial assets in order to compensate for the decline in private sector credit, while these actions are unheard of in recessions.4 Also, in deleveragings, central governments typically spend much, much more to make up for the fall in private sector spending.

萧条通常在央行印发货币大量购买债务,来抵消通缩性萧条带来的信贷和支出减少时结束。需要明确的是,虽然萧条是去杠杆的经济紧缩阶段,但去杠杆(如减少债务负担)如果处理的好,并不一定会引发萧条。(参考文章:An In-Depth Look at Deleveragings)在萧条和去杠杆过程中政府所采取的不同措施,是预测经济形势非常好的风向标。比方说,在去杠杆过程中,央行通常会印发钞票来购买大量的金融资产,以抵消私人部门信贷的缩减,但这些措施在衰退过程中就不会出现。同时,在去杠杆过程中,中央政府通常会大量采购来弥补私人部门消费的减少。

But let’s not get ahead of ourselves. Since these two types of contractions are just parts of two different types of cycles that are explained more completely in this template, let’s look at the template.

但是我们不要跑的太快。之前说的两种紧缩只是经济运行框架下的两种周期,之后我们回到经济运行框架本身。

The Template: The Three Big Forces

I believe that three main forces drive most economic activity: 1) trend line productivity growth, 2) the long-term debt cycle and 3) the short-term debt cycle. Figuratively speaking, they look as shown below:

我相信推动经济有三种主要力量:1) 生产力的趋势性增长,2) 长期债务周期 3) 短期债务周期。如下图所示:

What follows is an explanation of all three of these forces and how, by overlaying the archetypical “business” cycle on top of the archetypical long-term debt cycle and overlaying them both on top of the productivity trend line, one can derive a good template for tracking most economic/market movements. While these three forces apply to all countries’economies, in this study we will look at the U.S. economy over the last hundred years or so as an example to convey the template. In “An In-Depth Look at Deleveragings” and “Why Countries Succeed and Fail Economically” we will look at these cycles across countries.

往下内容是对这三种力量的解释,主要通过两种周期的分析,以及两种周期加上生产力趋势分析,大家可以对经济/市场活动规律有一个很好的理解。因为这三种力量适用于所有国家经济情况,本文中我们将通过分析美国过去几百年的经济变迁,来解释经济运行的框架。在“An In-Depth Look at Deleveragings” 和“Why Countries Succeed and Fail Economically”两篇文章中,我们将从多国家

角度来分析这些经济周期。

1)Productivity Growth

生产力增长

As shown below in chart 1, real per capita GDP has increased at an average rate of a shade less than 2% over the last 100 years and didn’t vary a lot from that. (For an explanation for how and why this varies by country and over time, see the accompanying study “Why Countries Succeed and Fail Economically.”) This is because, over time, knowledge increases, which in turn raises productivity and living standards. As shown in this chart, over the very long run, there is relatively little variation from the trend line. Even the Great Depression in the 1930s looks rather small. As a result, we can be relatively confident that, with time, the economy will get back on track.

如下图1所示,在过去的100年里,实际人均GDP以略低于2%的速度增长,其间波动并不是很大。(对于为什么增长率在各国以及各个时期有所不同,可以参见相关论文“Why Countries Succeed and Fail Economically.)。产生这种现象的原因,是因为知识在随着时间增长,从而促进了生产力和生活水平的提高。如图所示,我们会发现从长期来看,增长率和这条趋势线没有什么偏移。甚至于1930年代的大萧条也是如此。因此我们可以相当有信心的认为,随着时间的推进,经济总是会回到它自己的轨道上来。

However, up close, these variations from trend can be enormous. For example, typically in depressions the peak-to-trough declines in real economic activity are around 20%, the destruction of financial wealth is typically more than 50% and equity prices typically decline by around 80%. The losses in financial wealth for those who have it at the beginning of depressions are typically greater than these numbers suggest because there is also a tremendous shifting of who has wealth.

尽管如此,如果我们往细看,生产力增长和趋势线的偏移也可以非常大。例如,在大萧条中波峰下降到波谷的过程中,实际的经济下降达到20%,金融资产缩水50%以上,股票价值下跌80%以上。通常萧条发生的初期,金融资产缩水要比图中情况更严重,因为这个时期还伴随着大量财富在不同人群中的转移过程。

Swings around this trend are not primarily due to expansions and contractions in knowledge. For example, the Great Depression didn’t occur because people forgot how to efficiently produce, and it wasn’t set off by war or drought. All the elements that make the economy buzz were there, yet it stagnated. So why didn’t the idle factories simply hire the unemployed to utilize the abundant resources in order to produce prosperity? These cycles are not due to events beyond our control, e.g., natural disasters. They are due to human nature and the way the credit system works.

围绕趋势线的波动,并不主要是因为知识的增长或减少引起的。例如,大萧条并不是因为人们忘记如何高效生产引起的,也不是因为战争或干旱引发。引起经济不景气的因素就在那里,经济也就是不景气。那些闲置的工厂为什么不简单的雇佣那些事业工人,利用那些充足的资源重现繁荣呢?那些经济周期并不是由不可抗力引发的(如自然灾难)。它们是由于人类本性和信贷系统运作方式引发的。

Most importantly, major swings around the trend are due to expansions and contractions in credit –i.e., credit cycles, most importantly 1) a long-term (typically 50 to 75 years) debt cycle (i.e., the “long wave cycle”) and 2) a shorter-term (typically 5 to 8 years) debt cycle (i.e., the “business/market cycle”).

更重要的是,增长率和趋势线的偏移,主要是由于信贷的增减引起的,也就是债务周期: 1) 长债务周期(通常50-75年)(长波周期),以及短债务周期(通常5-8年)(商业/市场周期)。

About Debt Cycles

关于信贷周期

We find that whenever we start talking about cycles, particularly the “long-wave” variety, we raise eyebrows and elicit reactions similar to those we’d expect if we were talking about astrology. For this reason, before we begin explaining these two debt cycles we’d like to say a few things about cycles in general.

无论何时我们谈论经济周期,尤其是长波周期时,我们都会竖起眉毛,感觉像我们在讨论占星术一样。基于这个原因,我们解释这两种债务周期之前,我们先要说一些基础的东西。

A cycle is nothing more than a logical sequence of events leading to a repetitious pattern. In a capitalist economy, cycles of expansions in credit and contractions in credit drive economic cycles and they occur for perfectly logical reasons. Each sequence is not pre-destined to repeat in exactly the same way nor to take exactly the same amount of time, though the patterns are similar, for logical reasons. For example, if you understand the game of Monopoly, you can pretty well understand credit and economic cycles. Early in the game of Monopoly, people have a lot of cash and few hotels, and it pays to convert cash into hotels. Those who have more hotels make more money. Seeing this, people tend to convert as much cash as possible into property in order to profit from making other players give them cash. So as the game progresses, more hotels are acquired, which creates more need for cash (to pay the bills of landing on someone else’s property with lots of hotels on it) at the same time as many folks have run down their cash to buy hotels. When they are caught needing cash, they are forced to sell their hotels at discounted prices. So early in the game, “property is king” and later in the game, “cash is king.” Those who are best at playing the game understand how to hold the right mix of property and cash, as this right mix changes.

一个周期无非是一系列事物根据逻辑顺序周而复始的发生。在一个资本主义经济体中,债务增长以及债务紧缩周期推进经济向前进,并且这些周期都是因为及其合乎逻辑的原因发生的。尽管每个周期的模式类似并且合乎逻辑,但它们的顺序并不是按照预定模式的重复,也不会每隔相同的时间发生。比方说,如果你玩过大富翁游戏,你就能很好的理解债务和经济周期。在大富翁游戏初期,玩家会有很多的现金以及少量旅馆,玩家可以用现金来购买旅馆。谁拥有旅馆更多,就可以赚更多的钱。我们可以看到,人们倾向于尽可能花钱来购买可以产生利润的资产。随着游戏的进行,旅馆的需求量增大,进而产生对现金的需求(用来购买他人的旅馆),同时也有很多玩家因为购买旅馆而耗尽现金流。当他们急需现金时,他们被迫折价卖掉他们的旅馆。所以游戏中最开始是“资产为王”,后面却变成了“现金为王”。最厉害的玩家知道怎么样把握资产和现金的合理比例,并且这些比例在游戏中是不断变化的。

Now, let’s imagine how this Monopoly game would work if we changed the role of the bank so that it could make loans and take deposits. Players would then be able to borrow money to buy hotels and, rather than holding their cash idly, they would deposit it at the bank to earn interest, which would provide the bank with more money to lend. Let’s also imagine that players in this game could buy and sell properties from each other giving each other credit (i.e., promises to give money and at a later date). If Monopoly were played this way, it would provide an almost perfect model for the way our economy operates. There would be more spending on hotels (that would be financed with promises to deliver money at a later date). The amount owed would quickly grow to multiples of the amount of money in existence, hotel prices would be higher, and the cash shortage for the debtors who hold hotels would become greater down the road. So, the cycles would become more pronounced. The bank and those who saved by depositing their money in it would also get into trouble when the inability to come up with needed cash caused withdrawals from the bank at the same time as debtors couldn’t come up with cash to pay the bank. Basically, economic and credit cycles work this way.

现在让我们想象一下,如果调整游戏中银行的角色,允许银行放贷和储蓄,大富翁游戏会变成什么样子呢?玩家就可以通过贷款来购买旅馆,也会将他们的现金放到银行来获取利息,进而使银行有更多钱可以贷出来。我们也可以想象一下,游戏可以允许玩家赊账购买旅馆(商定未来的付款日期)的情况。在前面假设场景中,贷款(欠款)的数量会快速增长至当前现金总量的数倍,旅馆会涨价,随着时间推移,借债买旅馆的人现金缺口会更严重,这时候周期现象会愈发显著。银行和在银行存钱的人也会碰到麻烦,因为借贷人不能及时偿还银行现金,导致银行的恐慌性挤兑。基本上来说,经济和债务周期是通过这种方式运转的。

We are now going to look at how credit cycles –both long-term debt cycles and “business cycles”–drive economic cycles.

现在我们来讨论一下债务周期(长债务周期和商业周期)是如何驱动经济周期的。

How the System Works

经济体系如何运作

Prosperity exists when the economy is operating at a high level of capacity: in other words, when demand is pressing up against a pre-existing level of capacity. At such times, business profits are good and unemployment is low. The longer these conditions persist, the more capacity will be increased, typically financed by credit growth. Declining demand creates a condition of low capacity utilization; as a result, business profits are bad and unemployment is high. The longer these conditions exist, the more cost-cutting (i.e., restructuring) will occur, typically including debt and equity write-downs. Therefore, prosperity equals high demand, and in our credit based economy, strong demand equals strong real credit growth; conversely, deleveraging equals low demand, and hence lower and falling real credit growth. Contrary to now-popular thinking, recessions and depressions do not develop because of productivity (i.e., inabilities to produce efficiently); they develop from declines in demand, typically due to a fall-off in credit creation.

当产能丰富时经济就繁荣:换句话说,当需求和产能相匹配时经济就繁荣。在经济繁荣时,商业利润丰厚,失业率低。这种情况持续的越久,通过银行融资的方式产能增长的越多。慢慢的相对于产能需求会下滑,导致低产能利用率,进而出现商业利率低和失业率高的情况。上面这些情况存在越久,就会有更多成本削减情况发生,常见的包括债券和股票减记。因此,经济繁荣等同于高需求,在我们以债务为基础的经济体中,旺盛的需求等同于实际债务的旺盛增长;与之相反的情况是,去杠杆等同于低需求,因此降低了实际债务的增长。和现在大众的常见观念正相反,衰退和萧条并不是因为生产力(如生产效率低下)引发的;而是由需求下降,特别是债务下降产生的。

Since changes in demand precede changes in capacity in determining the direction of the economy, one would think that prosperity would be easy to achieve simply through pursuing policies which would steadily increase demand. When the economy is plagued by low capacity utilization, depressed business profitability and high unemployment, why doesn’t the government simply give it a good shot of whatever it takes to stimulate demand in order to produce a far more pleasant environment of high capacity utilization, fat profits and low unemployment? The answer has to do with what that shot consists of.

既然需求变化会导致产能变化,进而决定经济方向,大家会想如果通过政策执行稳定的产生需求,经济繁荣不就唾手可得了吗。当经济遭受低产能利用率,低商业利润和高失业率,政府为什么不简单的采取措施来刺激需求,来营造一个高产能利用率,高利润和低失业率的好环境呢?我们接下来看看这些可能的措施包含哪些东西,就会了解这并不是一件容易的事情了。

货币

Money is what you settle your payments with. Some people mistakenly believe that money is whatever will buy you goods and services, whether that’s dollar bills or simply a promise to pay (e.g., whether it’s a credit card or an account at the local grocery). When a department store gives you merchandise in return for your signature on a credit card form, is that signature money? No, because you did not settle the transaction. Rather, you promised to pay money. So you created credit, which is a promise to pay money.

The Federal Reserve has chosen to define “money” in terms of aggregates (i.e., currency plus various forms of credit - M1, M2, etc.), but this is misleading. Virtually all of what they call money is credit (i.e., promises to deliver money) rather than money itself. The total amount of debt in the U.S. is about $50 trillion and the total amount of money (i.e., currency and reserves) in existence is about $3 trillion. So, if we were to use these numbers as a guide, the amount of promises to deliver money (i.e., debt) is roughly 15 times the amount of money there is to deliver.5 The main point is that most people buy things with credit and don’t pay much attention to what they are promising to deliver and where they are going to get it from, so there is much less money than obligations to deliver it.

货币是你用于结算支付的工具。有些人错误的用来购买商品和服务的钞票或支付承诺(信用卡等)都是货币。当你在一家百货用签字的信用卡单据购买商品时,这个签字单据是货币吗?答案是否定的,因为你并没有完成这个交易,而只是承诺支付这笔费用。所以当你产生债务时,你只是承诺付款。

美联储通过不同的统计口径来定义“货币”(币种加不同形式的债务M1,M2等),但这会产生误导。事实上被美联储称之为货币的东西,实际上是债务(货币支付的承诺)。美国债务总量大概在500万亿,而流通中的货币总量只有大约30万亿。以刚才提到的数据俩看,信贷总量是实际货币总量的15倍左右。主要的一点是,大部分人通过债务买东西,但并不怎么关注他们承诺支付的债务以及他们从哪里获取债务,因此实际货币比债务要少的多。

债务(信贷)

As mentioned, credit is the promise to deliver money, and credit spends just like money. While credit and money spend just as easily, when you pay with money the transaction is settled; but if you pay with credit, the payment has yet to be made.

There are two ways demand can increase: with credit or without it. Of course, it’s far easier to stimulate demand with credit than without it. For example, in an economy in which there is no credit, if I want to buy a good or service I would have to exchange it for a comparably valued good or service of my own. Therefore, the only way I can increase what I own and the economy as a whole can grow is through increased production. As a result, in an economy without credit, the growth in demand is constrained by the growth in production. This tends to reduce the occurrence of boom-bust cycles, but it also reduces both the efficiency that leads to high prosperity and severe deleveraging, i.e., it tends to produce lower swings around the productivity growth trend line of about 2%.

我们前面提到,信贷是货币支付的承诺,信贷也可以像货币一样来花。使用信贷和花钱一样简单,当你用钱买东西时交易完成结算,但当你用信贷买东西时,支付仍然要在将来完成。

促进需求增长有两种方式:使用信贷和不使用信贷。使用信贷刺激需求比不使用信贷刺激需求更加容易。比方说,假设一个经济体中不存在信贷,如果我想要购买一个商品或服务,我就需要通过自己等量的商品或服务来交换。因此,要增加我拥有的商品或服务,以及从整体来看要发展经济,只能通过增加生产实现。这种模式不容易产生经济的大起大落,降低了导致经济大繁荣和严重去杠杆化的效能,这种情况下生产率增长相对于2%左右均值的波动更小。

By contrast, in an economy in which credit is readily available, I can acquire goods and services without giving up any of my own. A bank will lend the money on my pledge to repay, secured by my existing assets and future earnings. For these reasons credit and spending can grow faster than money and income. Since that sounds counterintuitive, let me give an example of how that can work.

与之相比,如果一个经济体中的信贷很容易获得,我就可以不拿自己的东西来换取商品或服务。因为银行会借给我钱,只需要我承诺偿还并且通过资产和收入评估。基于这些原因信贷和花费会比货币和收入快。听上去有点违背直觉,还是让我们举例说明这个体系是如何运转的吧。

If I ask you to paint my office with an agreement that I will give you the money in a few months, your painting my office will add to your income (because you were paid with credit), so it will add to GDP, and it will add to your net worth (because my promise to pay is considered as much of an asset as the cash that I still owe you). Our transaction will also add an asset (i.e., the capital improvement in my office) and a liability (the debt I still owe you) to my balance sheet. Now let’s say that buoyed by this increased amount of business that I gave you and your improved financial condition that you want to expand. So you go to your banker who sees your increased income and net worth, so he is delighted to lend you some “money” (increasing his sales and his balance sheet) that you decide to buy a financial asset with (let’s say stocks) until you want to spend it. As you can see, debt, spending and investment would have increased relative to money and income.

如果我委托你帮我粉刷办公室,并且承诺几个月内付款,那么你粉刷办公室的工作会增加你的收入(因为你获得了债务),这些会累加到GDP中,同时也会增加你的净值(因为我的支付承诺是等值的资产)。我们的交易也会在我的资产负债表上增加一项资产(比方说我办公室环境优化后的增值)和一项负债(我欠你的钱)。你可以去银行,让他们看你增长的收入和净值,他们会很高兴的借钱给你(提高银行的销售额和资产负债表),在你花掉这些钱以前,你决定用以购买一项金融资产(比方说股票)。所以你可以看到,相对于货币和收入,信贷,消费和投资增加了。

This process can be, and generally is, self-reinforcing because rising spending generates rising incomes and rising net worths, which raise borrowers’ capacity to borrow, which allows more buying and spending, etc. Typically, monetary expansions are used to support credit expansions because more money in the system makes it easier for debtors to pay off their loans (with money of less value), and it makes the assets I acquired worth more because there is more money around to bid them. As a result, monetary expansions improve credit ratings and increase collateral values, making it that much easier to borrow and buy more.

上面这个过程通常是自我强化的,因为消费的增长,促使收入和净值的增长,进而提高大家的借款能力,再促进消费的增长。通常来说,货币扩张会支持信贷扩张,因为更多的货币使借款人更容易偿清贷款,同时也会让我获取的资产增值,因为竞买这些资产的钱更多了。因此,货币扩张提升了大家的信用等级,提高了抵押品的价值,使借款更容易,消费更容易。

In such an economy, demand is constrained only by the willingness of creditors and debtors to extend and receive credit. When credit is easy and cheap, borrowing and spending will occur; and when it is scarce and expensive, borrowing and spending will be less. In the “business cycle,” the central bank will control the supply of money and influence the amount of credit that the private sector creates by influencing the cost of credit (i.e., interest rates). Changes in private sector credit drive the cycle. Over the long term, typically decades, debt burdens rise. This obviously cannot continue forever. When it can’t continue a deleveraging occurs.

在这个的经济体中,需求只会被贷方房贷和借方借款的意愿影响。当贷款既容易又便宜时,促进了信贷和消费;反之当贷款稀缺且成本高时,信贷和消费就会减少。在“商业周期”中,央行会通过控制信贷成本(如利率)来控制货币的供给和影响私人部门的信贷量。私人部门的信贷变化驱动着经济。从长期来看,

一般是几十年,债务负担不断升高。这个趋势显然不能一直持续。当拐点出现时,去杠杆化就发生了。

As previously mentioned, the most fundamental requirement for private sector credit creation to occur in a capitalist system is that both borrowers and lenders believe that the deal is good for them. Since one man’s debts are another man’s assets, lenders have to believe that they will get paid back an amount of money that is greater than inflation (i.e., more than they could get by storing their wealth in inflation hedge assets), net of taxes. And, because debtors have to pledge their assets (i.e., equity) as collateral in order to motivate the lenders, they have to be at least as confident in their abilities to pay their debts as they value the assets (i.e., equity) that they pledged as collateral.

前面我们提到,私人部门信贷发生的基础,是贷出方和借款方都认为贷款交易对自己有利。一个人的债务是另一个人的资产,贷出方相信未来他们收入的税后净值,是能获得跑赢通胀的收益(比方说,比投入到抗通胀资产的收益更高)。同时,因为借款方需要抵押资产给贷出方,借款方必须对他们抵押的资产价值有信心,这样他们才会按时还款。

Also, an important consideration of investors is liquidity –i.e., the ability to sell their investments for money and use that money to buy goods and services. For example, if I own a $100,000 Treasury bond, I probably presume that I’ll be able to exchange it for $100,000 in cash and in turn exchange the cash for $100,000 worth of goods and services. However, since the ratio of financial assets to money is so high, obviously if a large number of people tried to convert their financial assets into money and buy goods and services at the same time, the central bank would have to either produce a lot more money (risking a monetary inflation) and/or allow a lot of defaults (causing a deflationary deleveraging).

另外,投资者一个重要的事情是流动性,也就是他们售卖投资变现来购买商品和服务的能力。比方说,我有10万美元的债券,我会假定可以用它换10万美元现金,然后用现金购买商品和服务。因为金融资产价值相对于货币的比例非常高,如果大批人想同时把金融资产变现购买商品和服务,央行要么引发大量钞票(有通胀风险),要么允许大量违约(导致通缩性萧条)。

Monetary Systems

货币体系

One of the greatest powers governments have is the creation of money and credit, which they exert by determining their countries’ monetary systems and by controlling the levers that increase and decrease the supply of money and credit. The monetary systems chosen have varied over time and between countries. In the old days there was barter - i.e., the exchange of items of equal intrinsic value. That was the basis of money.

When you paid with gold coins, the exchange was for items of equal intrinsic value. Then credit developed –i.e., promises to deliver “money” of intrinsic value. Then there were promises to deliver money that didn’t have intrinsic value.

国家政府拥有的最强大能力之一是发行货币和信贷,他们通过这个能力控制国家的货币体系,以及控制货币和信贷的增减杠杆。货币体系因时代不同而变化,不同国家也不一样。在古代,交易是以物易物的形

式,交换的是物品的实际价值,那是货币的基础。当你用金币支付时,交换的是等量实际价值的物品。当你通过承诺支付“货币”时,信贷就产生了,信贷并没有同等的实际价值。

Those who lend expect that they will get back an amount of money that can be converted into goods or services of a somewhat greater purchasing power than the money they originally lent –i.e., they use credit to exchange goods and services today for comparably valuable goods and services in the future. Since credit began, creditors essentially asked those who controlled the monetary systems: “How do we know you won’t just print a lot of money that won’t buy me much when I go to exchange it for goods and services in the future?” At different times, this question was answered differently.

贷出方希望他们未来可以得到更多的钱来购买商品或服务,他们通过信贷用今天可以获得的商品服务,换得未来相对更有价值的商品服务。贷出方会问控制着货币体系的那些人:“我们怎么知道你们不会多印钞票,让我们货币贬值,将来购买不到太多商品服务?”。在不同的时期,这个问题有不同的答案。

Basically, there are two types of monetary systems: 1) commodity-based systems –those systems consisting of some commodity (usually gold), currency (which can be converted into the commodity at a fixed price) and credit (a claim on the currency); and 2) fiat systems –those systems consisting of just currency and credit. In the first system, it’s more difficult to create credit expansions. That is because the public will offset the government’s attempts to increase currency and credit by giving both back to the government in return for the commodity they are exchangeable for. As the supply of money increases, its value falls; or looked at the other way, the value of the commodity it is convertible into rises. When it rises above the fixed price, it is profitable for those holding credit (i.e., claims on the currency) to sell their debt for currency in order to buy the tangible asset from the government at below the market price. The selling of the credit and the taking of currency out of circulation cause credit to tighten and the value of the money to rise; on the other hand, the general price level of goods and services will fall. Its effect will be lower inflation and lower economic activity.

一般来说,货币系统有两种类型:1)以商品为基础的货币体系-这种体系包含了某些硬通货(一般是黄金),货币(可以通过固定价格买入那些硬通货)和信贷(对货币的债务);2)法定货币系统-这种系统只包括货币和信贷。在第一种系统中,很难发生信贷膨胀。因为政府尝试超发货币或信贷时,公众会通过用货币向政府兑换硬通货(黄金),来对抗政府超发的影响。当货币供应增加时,货币价值下降;我们换个角度来看,硬通货的价值相应的上升了。当硬通货价值上涨到一定价格时,那些持有信贷的人(贷出方)会通过卖掉债务,同时以低于市场价的方式,向政府买入硬通货来套利。卖出信贷,以及将货币还给政府,会导致信贷收紧和货币升值;另外一方面,商品和服务价格会下跌。这个过程中通胀程度会降低,经济会放缓。

Since the value of money has fallen over time relative to the value of just about everything else, we could tie the currency to just about anything in order to show how this monetary system would have worked. For example, since a one-pound loaf of white bread in 1946 cost ten cents, let’s imagine we tied the dollar to bread. In other words, let’s imagine a monetary system in which the government in 1946 committed to buy bread at 10 cents a pound and stuck to that until now. Today a pound loaf of white bread costs $2.75. Of course, if they had used this monetary system, the price couldn’t have risen to $2.75 because we all would have bought our bread from the government at ten cents instead of from the free market until the government ran out of bread. But, for our example, let’s say that the price of bread is $2.75. I’d certainly be willing to take all of my money, buy bread from the government at 10 cents and sell it in the market at $2.75, and others would do the same. This process would reduce the amount of money in circulation, which would then reduce the prices of all goods and services, and it would increase the amount of bread in circulation (thus lowering its price more rapidly than other prices). In fact, if the supply and demand for bread were not greatly influenced by its convertibility to currency, this tie would have dramatically slowed the last 50 years’ rapid growth in currency and credit.

Obviously, what the currency is convertible into has an enormous impact on this process. For example, if instead of tying the dollar to bread, we chose to tie it to eggs, since the price of a dozen eggs in 1947 was seventy cents and today it is about $2.00, currency and credit growth would have been less restricted.

随着时间推移,货币相对于商品的价值都会贬值,我们可以试着把货币和其他商品绑定,看看这个体系是如何运作的。比方说,1946年一磅重的白面包花费10美分,我们设想一下美元是和面包绑定的。换句话说,就是1946年的政府承诺会用10美分的价格售出面包,并且坚持这个兑换率一直到现在。今天一磅重的白面包已经涨到了2.75美元,如果我们使用商品货币体系,这个价格就不可能涨到2.75美元,因为人们不会再从自由市场那里买价格高的白面包,而是选择从政府那买10美分的白面包,直到政府白面包断货为止。如果面包价格是2.75,我肯定会把我所有的钱拿出来,以10美分的价格购买面包,然后在市场上以2.75美元价格卖掉,其他人肯定也会这么做。这个过程会减少流通中货币的总量,进而降低市场上所有商品和服务的价格,同时也会增加面包的供给(面包价格比其他商品价格下降更快)。事实上,如果面包的供给没有受货币兑换关系太大的影响,这种绑定兑换关系会明显拖累过去50年货币和信贷的增长速度。

显而易见的是,货币和什么商品绑定兑换对这个过程有很大的影响。例如,如果我们选择鸡蛋而不是面包,1947年一打鸡蛋价格是70美分,涨到现在是2美元,货币信贷增速受到的影响相对于面包会小一些。

Ideally, if one has a commodity-based currency system, one wants to tie the currency to something that is not subject to great swings in supply or demand. For example, if the currency were tied to bread, bakeries would in effect have the power to produce money, leading to increased inflation. Gold and, to a much lesser extent, silver have historically proven more stable than most other currency backings, although they are by no means perfect.

理想状态下,商品货币体系希望绑定兑换供需变动小的商品。例如,如果货币绑定了面包,面包师就有了发行货币的能力,这样容易引发通货膨胀。黄金相对来说波动更小,白银在历史上被证明是相对更稳定的货币储备,尽管它们也并不是完美的。

In the second type of monetary system –i.e., in a fiat system in which the amount of money is not constrained by the ability to exchange it for a commodity –the growth of money and credit is very much subject to the influence of the central bank and the willingness of borrowers and lenders to create credit.

在另一种法币体系中,货币总量不受某种商品兑换关系的限制,货币和信贷的增长,很大程度上是由央行政策,以及借方和贷方意愿决定的。

Governments typically prefer fiat systems because they offer more power to print money, expand credit and redistribute wealth by changing the value of money. Human nature being what it is, those in government (and those not) tend to value immediate gratification over longer-term benefits, so government policies tend to increase demand by allowing liberal credit creation, which leads to debt crises. Governments typically choose commodity-based systems only when they are forced to in reaction to the value of money having been severely depreciated due to the government’s “printing” of a lot of it to relieve the excessive debt burdens that their unconstrained monetary systems allowed. They abandon commodity-based monetary systems when the constraints to money creation become too onerous in debt crises. So throughout history, governments have gone back and forth between commodity-based and fiat monetary systems in reaction to the painful consequences of each. However, they don’t make these changes often, as monetary systems typically work well for many years, often decades, with central banks varying interest rates and money supplies to control credit growth well enough so that these inflection points are infrequently reached.

In the next two sections we first describe the long-term debt cycle and then the

business/market cycle.

政府通常更喜欢法币体系,因为法币体系赋予政府更大的引发货币、增发信贷,以及通过改变货币价值实现财富重分配的能力。正如人性展现的那样,政府往往倾向于即时满足而不是长期发展,因此政府倾向于通过增发信贷来刺激需求,但这会引发债务危机。政府通常会在因为超发货币来缓解过高的债务负担,引发严重贬值时,被迫选择商品货币体系。当商品货币体系在债务危机中对印发货币产生太多牵绊时,商品货币体系又会被抛弃。所以我们贯穿历史来看,政府总是因为饱受当前货币体系之苦,而不断的在两种货币体系之间摇摆。尽管如此,政府并不经常改变货币体系,因为任何一种货币体系通常都可以良好的运转几十年,因为央行可以通过汇率和货币供应调节信贷增长在合理范围内,避免经济拐点过快到来。

在之后两章节,我们会先后介绍“长债务周期”和“商业周期(短债务周期)”。

当前中国宏观经济的现状

当前xx宏观经济的现状 我国当前的经济运行现状可以从宏观经济政策的四个目标着手。从经济增长来看,受到世界经济危机的冲击,复苏缓慢,复苏的基础还稳定;从就业上看,大量中小企业倒闭,失业人数上升,社会有效吸收就业,再就业的能力明显不足;从物价上看,当前出现较为严重的通货膨胀,大宗商品价水平持续上涨;从国际收支看,总体顺差任然存在,但顺差额在减少。 1.经济增长GDP 改革开放三十年来,中国宏观经济形势日趋佳境。尤其是1996年底中国宏观经济成功实现“软着陆”以来的十年间,中国经济走过了一段持续“高增长,低物价”的辉煌历程,从而使中国经济彻底摆脱十年前“大起大落”的周期性波动特征。2006年中国GDP更是大增 10.7%,GDP总量首次突破20亿大关。 从长远看,中国庞大的农业劳动数量和“三农”问题仍将是困扰中国经济增长方式有转变的最大难题,尽管我们的工业GDP比重曾高达50%以上,但事实上我们仍是一个农业人口大国,这便是矛盾的症结所在。同时,节能消耗和环保任务十分艰巨。 为此我们国家和政府已经出台一系列产业政策并采取相关措施,大力解决现实生活中存在的上述问题。我国将大力发展无污染高技术的第三产业。 2.就业方面 劳动是最基本,最重要的经济资源,一国的国民收入中,很大一本分来自劳动力的贡献,因此,对劳动力必须加以充分利用。而劳动的实现就是就业。 只靠市场机制不能保证充分就业,必须引入政府对经济的干预。 我国目前的失业率是4%,由于产业的转型,许多产业都向高技术方面发展,需要的劳动力急剧下降,由于现在许多企业都需要知识型人才,导致一大部分非知识型人失业找不到工作,在家滞留。影响我国的经济发展水平。 3.通货膨胀

高级宏观经济学题库考试复习资料

高级宏观经济学 名词解释 1. 国内生产总值:(GDP)经济社会(一国或一个地区)在一定时期内运用生产 要素所生产的全部最终产品及其劳务的市场价值总和。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。 2. 消费函数:社会总消费支出主要取决于总收入水平。 3. 投资乘数:指由投资变动引起的收入改变量与投资支出改变量之间的比率,其数值等于边际储蓄倾向的倒数。 4. 投资函数:是指投资于利率之间的关系。可写i=i(r),一般地,投资量于利率呈反方向变动关系。 5. IS曲线:描述产品市场均衡时,国民收入与利率之间关系的曲线,由于在两 部门经济中产品市场均衡时I=S,因此该曲线被称为IS曲线。 6. 货币需求:货币的需求源于人们对货币的流动偏好。是指人们在不同条件下, 出于各种考虑对持有货币的需要。 7. 货币供给:一个国家在某一时点上所保持的不属于政府和银行所有的硬币、 纸币和银行存款的总和。 8. 法定准备率:指中央银行规定的各商业银行和存款机构必须遵守的存款准备 金占其存款总额的比例。法定准备率可因银行类型、存款种类、存款期限和数额 的不同而有所差异。 9. 公开市场业务:又称公开市场操作,是指中央银行在金融市场公开买卖有价 证券和银行承兑票据,来调节货币存量和利率的一项业务活动。公开市场业务是 目前西方国家中央银行调节货币供应量,实现政策目标中最重要、最常用的工具。 10. 总需求曲线:总需求曲线是产品市场和货币市场同时均衡时,产量(国民收入)与价格水平的组合,它是表明价格水平和总需求量之间关系的一条曲线。曲 线上任意一点表示某一确定的价格水平及其对应的产品市场和货币市场同时均 衡时的产量水平。总需求曲线是向右下方倾斜的。 11. 自愿失业:指工人所要求得到的实际工资超过了其边际生产率,或在现行的 工作条件能够就业、但不愿接受此工作条件而未被雇佣所造成的失业。 12. 非自愿失业:指具有劳动能力并愿意按现工资率就业,但由于有效需求不足 而找不到工作造成的失业。 13. 储蓄率:储蓄在国民收入中所占有的份额,也就是这个社会的储蓄比例。用 公式表示为s=S/Y。 14. 名义GDP:名义GDP是指用生产物品和劳务的当年价格计算的全部最终产品

论文框架结构.

论文框架结构 特别说明:以下的框架只是普遍意义的写作思路,各位同学在写作时,可以按照此框架整理自己的思路,具体拟订写作提纲时,应根据实际情况进行增减和调整,不一定完全按照此框架写。 对于不同类型的选题,论文的框架各有不同,一般而言,电大论文选题可以分为三种类型。 第一种类型:以研究企业现存问题为主,对存在问题提出改进建议的选题。重点写存在的问题接解决措施。 在文章的开头应该有 300-600字左右的引言,引出所研究的内容, 对于问题型研究主题,主要内容的展开可以参考以下分析框架: 一、理论概述 (一 (二 ······ 二、提出问题(研究对象的特点、重要性、必要性 (一 (二 (三 ······· 三、现状描述(现状,现存主要问题

(一 (二 (三 ······· 四、问题分析(原因分析、成因分析 (一 (二 (三 五、解决问题(解决措施、改进建议、应注意的问题 (一 (二 (三 ······· 六、小结(结论 第二种类型:某一种管理方式在某企业中的应用, 如“电子商务在 XX 企业中应用研究” 。重点写实施过程中面临的主要问题及解决方案 在文章的开头应该有 300-600字左右的引言,引出所研究的内容, 对于问题型研究主题,主要内容的展开可以参考以下分析框架: 一、理论概述

(一 (二 ······ 二、研究对象的必要性 (一 (二 (三 ······· 三、推行的主要措施 (一 (二 (三 ······· 四、推行过程中面临的主要问题 (一 (二 ······· 五、解决措施、保障措施或进一步注意的问题(一

(二 (三 ······· 六、小结(结论 第三种类型:以总结企业现有的成功经验为主(相当于一个案例研究 ,该企业的成功经验对类似企业的借鉴意义,如“雅芳直销模式的研究” ,这类企业的一些做法比较成熟、成功,具有一定的推广和借鉴价值。重点要总结经验, 提出其借鉴意义。 在文章的开头应该有 300-600字左右的引言,引出所研究的内容, 对于问题型研究主题,主要内容的展开可以参考以下分析框架: 一、理论概述 (一 (二 ······ 二、研究意义、重要性、必要性 (一 (二 (三 ······· 三、主要措施或举措

我国当前宏观经济运行特征分析

我国当前宏观经济运行特征分析 【打印】【繁体】2013年8月6日中国行业研究网https://www.360docs.net/doc/9817523255.html, 中研普华报道: 经济相关研究报告 ?2013-2017年海洋经济行业市场竞争格局与投资战略研究咨 ?2013-2017年中国经济型桥车市场调查及投资前景咨询报告 ?2013-2017年中国经济型桥车行业市场现状调查及投资前景 ?2013-2017年中国循环经济产业园区行业市场营运格局分析 ?2013-2017年中国临空经济区深度调研及发展策略咨询建议 ?2013-2017年中国长三角经济区行业投资环境分析及发展前 ?2013年版中国经济型轿车项目可行性建议书 ?2013年版经济型轿车项目可行性分析咨询报告 查看更多行业>>当前,国际经济环境错综复杂,全球经济增长乏力。我国经济运行处在中长期潜在经济增长率下降和短周期弱复苏的交织阶段,结构性矛盾突出,运行风险增加。展望下半年,“稳增长”政策会继续发挥积极作用,企业适度回补库存,我国宏观经济将保持中速平稳增长态势。预计2013年GDP增长7.6%左右,CPI上涨2.7%左右。要坚持既定的宏观调控政策,处理好稳增长、控通胀、防风险的关系,着力通过改革释放经济增长的动力和活力,提振信心,稳定预期,保持经济持续健康发展。 当前宏观经济运行基本特征 今年以来,在中长期潜在经济增长率下降、短期内由政治周期引导的基础设施投资和去库存周期基本结束拉动经济缓慢复苏的共同作用下,经济运行基本上处于平稳态势,需求面和供给面调整相对稳定,就业形势总体平稳,物价较为温和。 1、国民经济处于合理区间运行 自2012年9月份企稳回升以来,我国经济基本保持了平稳增长态势。2013年一、二季度GDP分别增长7.7%和7.5%,增幅同比放缓0.4和0.1个百分点,连续五个季度在7.4%-7.9%之间运行,经济增长的稳定性有所提高。经济增速也保持在7.5%的调控目标的下限之上,处于合理区间运行。1-6月份,规模以上工业生产增长9.3%,增幅同比放缓1.2个百分点,与2012

中国当前的宏观经济状况分析

中国当前的宏观经济状况分析 目前,我国宏观经济仍面临着不少下行压力,如企业利润增速低迷,过剩产能仍有待消化,出口需求疲软,银行的不良贷款率呈上升趋势等等。但总体上看,支持经济增长的积极因素仍然存在。 一、就业形势较为平稳 近几年来,我国的就业形势是不容乐观的,特别是大学生的就业情况越来越严峻。在我国,就业吸纳人员最多的就是服务业了,并且这几年来服务业所容纳的就业人员也越来越多,服务业作为第三产业在我国国民经济中发挥着极其重要的作用。我国的服务在加速发展,创造了许多的就业岗位,解决了许多的就业人员,这也得益于我国经济的平稳较快发展。经济发展与就业之间是有很大的关系的,经济增长对就业的吸纳能力有一定的增强作用,预计在2015年新增的就业人数可超过1000万人,总体的就业压力不大,但是大学生的就业形势以及农民工的就业形势是相当严峻的,国家在未来的经济发展过程中应该较多地关注大学生的就业问题以及解决大学生的就业问题。 二、物价温和回升 从物价方面来看,我国的工业消费品的物价基本上保持稳定,国际大宗商品的价格处于平稳运行的状态之下,通货膨胀的压力不大。从服务价格来看,人口结构发生了变化,劳动者的工资逐步上涨,使得一部分生活服务品的价格上涨。从食品价格来看,大部分的粮食都增产,粮食价格比较稳定,但是相对来说,蔬菜、肉类的价格会微涨,这可能与劳动力工资上涨有一定的联系。除此之外,从资源产品方面来看,近几年的资源性产品在不断地改革,资源性产品的价格上涨,出现高物价的局面,这与国家实行的节能减排,提倡节能减排的政策有一定的联系。此外,纵观全国的房地产业,房价也发生了一定的变化,房价实现了小幅度上涨。 三、国民经济依然保持平稳增速 纵观宏观经济的发展态势,我国的经济依然保持快速增长,其发展的潜力还

毕业论文框架结构

论文框架 摘要,要写五分之四页左右。分为三段。 *@@首先,用三行左右描述课题的研究背景和实现意义。 *@@接着,介绍你想设计一个什么样的系统,有哪些功能,最后完成的系统是什么样的,有哪些功能,是先后带来的好处。 *@@最后,用四五行介绍你这个系统是在什么框架结构下开发的,用到了什么技术,什么开发平台,用到了那些软件来实现的,不同软件完成那些部分的功能 关键字;四到五个 第一章绪论,用不低于五分之四页不多于一页去介绍你的系统开发背景和意义。分两到三段。*@@首先介绍系统在什么背景下开发的 *@@开发的意义是什么 *@@你要开发出来一个什么样的系统,包含大致的功能。 *@@再用一到两页去介绍你的课题的开发目的,开发内容,技术路线 *@@用半页左右介绍你的论文结构安排和提纲。 第二章开发工具介绍,介绍开发过程中用到的各种框架,技术,软件。 *@@先介绍框架,技术这类虚的,再介绍开发平台,所使用的软件这些具体的东西。第二顺序是先介绍重要的,宏观的东西,再介绍次要的,局部用的东西。 *@@开发过程中用到的主要软件都要进行介绍,每种软件介绍(除图表外)不超过一页,过于复杂的可以多一些。图表要清晰,有具体文字说明。 第三章需求分析可行性分析按照软件工程的要求写这一章, *@@先介绍可行性分析,什么是可行性分析,有什么作用,你都进行了哪些可行性分析 *@@再写需求分析,什么事需求分析,为什么要进行需求分析,进行了哪些需求分析 第四章系统设计介绍你的系统是如何设计的, 首先是结构设计,然后是数据库设计 *@@结构设计时你的软件功能结构是什么样的,宏观的先描述一下,配上系统总的结构框图 *@@然后对每一部分的功能进行详细分条描述,配上该部分的结构框图,注意介绍次序,按照一定规律介绍,不要混乱。在这部分介绍里可以通过用例图来说明用户功能。 *@@接着是数据库设计,先介绍数据库设计的重要性,和你对数据库的需求。然后进行概念设计,先介绍系统中有哪些实体,用实体属性图配合介绍,要有文字说明,然后用ER图描述实体之间的关系,要有文字说明,接着用带有文字说明的数据流图介绍系统数据处理过程。 *@@接着进行数据库的物理设计,介绍你用什么软件建立了一个什么样的数据库,数据库中有哪些表,都存储什么东西,然后对每张表进行详细介绍,该表存储什么信息,有哪些字段,有什么约束。 第五章系统实现本章要详细介绍你的系统的每一个细节。 顺序是,先从主页开始介绍,然后再介绍每一个部分。 在介绍的时候,要以用户为主线,先介绍一个用户的所有功能,全部介绍完了再介绍另外一个用户的全部功能。 每个功能介绍的格式是首先四五行对这个功能进行文字描述,然后是截图,然后粘代码,代码要有注释,要粘贴功能代码而不是页面的格式代码。一些重复的功能操作可以不粘贴代码。第六章测试 *@@先用一页半左右介绍测试的原理,有哪些测试,测试的重要性等内容

宏观经济分析的基本思维框架

宏观经济分析的基本思维框架 作者:魏杰 编者按:本文是著名经济学家、捷盟首席专家、清华大学教授魏杰先生给清华MBA09S1班讲课提纲,本刊全文刊登,与读者朋友共赏。 在近百年的历史进程中,人类社会逐渐形成了一套分析宏观经济的最基本思维框架。现在人们分析一定时期的宏观经济时,大都是依据这套宏观经济分析的基本思维框架来进行的,因而要分析一定时期的宏观经济状态,就必须把握这套宏观经济分析的基本思维框架。 一、分析宏观经济首先要关注的三个指标 1.价格 这里讲的价格不是指某个产品的具体价格,而是指价格总水平,主要包括三个方面的价格。 ①消费品价格 国际上将消费品价格称之为CPI,包括食品价格、服装价格、家电价格等,一般来说,消费品价格上涨过快,就会出现通货膨胀;而消费品价格下跌过快时,就会出现通货紧缩。就中国现在来讲,我们国家消费品价格的指数取值范围是3%-5%,超过5%会出现通货膨胀;低于3%会出现通货紧缩。 ②投资品价格 国际上称之为PPI,我们也称生产资料价格,工业产品出厂价格,包括钢材价格、水泥价格等。一般来说,投资品价格上涨过快就会出现经济过热,而投资品价格下跌过快,就会出现经济过冷,我国目前PPI指数取值范围是4-6%,超过6%就会出现经济过热;低于4%会出现经济过冷。 ③资产价格 资产价格在我国主要是指股价和房价。资产价格升幅过快,会出现经济泡沫,而资产价格跌幅过快,慢会出现资产缩水,导致信用体系破裂。目前中国没有对资产价格的取值范围达成一致。现在理论界有人认为资产价格就股价来说,应以2006年为基数,上海股市为蓝本,每年上涨1000点左右,自2009年之后的未来5年内达到1万点以上为正常;资产价格就房价来说,应以2006年为基数,每年上涨幅度5%-10%,15-20年翻一番为正常。

中国宏观经济现状分析及未来趋向

中国宏观经济现状分析及未来趋向 ◆任达轩 2009年,世界经济和中国经济都经历了严峻的考验。为应对金融危机的冲击,世界各国纷纷推出了超常规的经济刺激计划,而中国的经济刺激方案在世界主要经济体中更是值得关注。从加大投资,到刺激消费;从两年新增投资4万亿,到全年新增信贷近10万亿;从减税降费、贴现降息,到家电下乡、汽车下乡,一系列刺激方案使中国经济以顽强的“V”形反转。在中国交出了一份出色的答卷后,我们迎来了2010这个承上启下之年,这是年轻共和国的下一个航程、又一个甲子的开启。2010年无论对于实现经济全面复苏,还是谋求发展方式转变而言,都是关键之年。那么我们应该如何认识当今的全球及中国经济形势?中国的经济又该走向何方?为此,我们将从全球经济及中国经济现状、中国宏观经济运行的短期隐忧、中国宏观经济运行的长期问题和中国宏观经济的未来展望4个部分进行分析,为我国宏观经济调控提供参考依据。 一、全球经济及中国经济现状 全球经济在经历了2009年第一季度大幅下滑、第二季度降速放缓之后,复苏势头在第三季度开始显现。第三季度,美国经济结束了连续5个季度环比负增长的局面,GDP增长率达2.8%;日本经济也结束了连续4个季度的负增长,二、三季度分别增长0.7%和1.2%;欧元区经济结束了连续5个季度的负增长,三季度增长0.4%。中国经济在2009年则演绎了奇迹。从经济增长率上看,如图1所示,中国经济从2009年一季度跌入谷底(GDP增长率仅为6.1%),再到三季度GDP增长率达到8.9%,划出了一个漂亮的“V”形轨迹。更为可贵的是2009年中国经济的增长是一种均衡的增长,第一产业、第二产业和第三产业全面复苏。从城镇固定资产投资看,如图2所示,2009年11月份城镇固定资产投资为17,924亿元,同比增长32.10%,环比增长2.23%,自年初累计额为168,634亿元。从企业景气及企业家信心指数看,如表1所示,2009年第三季度,企业景气指数为124.4,同比增长24.40%,环比增长8.50%。企业家信心指数为120.1,同比增长20.10%,环比增长9.90%。由此可知,世界经济已经走出了经济衰退的低谷,而中国经济已率先在全球经济中实现复苏。 图12008年第1季度至2009年第3季度中国GDP增长率的变动情况 图2城镇固定资产投资的变动情况 部分学者认为,世界经济已经进入持续上升的轨道,而中国经济无论是从实体经济指标如钢铁、发电、汽车销量等,还是从楼市、股市等资本市场经济指标,或更具有全局意义的GDP等指标看,经济复苏的基础都已经巩固。清华大学中国与世界经济研究中心主任李稻葵教授认为,中国经济复苏之快超出预期,目前经济正处于从局部恢复到全面恢复时期,全年经济很可能在今年呈现“V”型复苏。国家统计局副局长许宪春认为,无论是从生产还是需求看,2009年经济都处于回升的态势,经济增长进入了新一轮的上升期。中国经济体制改革研究基金会国民经济研究所所长樊纲研究员认为,中国经济正经历“V”型复苏,并不会出现一些人所担心的“W”型波动。2009年中国经济

论文框架结构

论文框架结构 Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】

论文框架结构 特别说明:以下的框架只是普遍意义的写作思路,各位同学在写作时,可以按照此框架整理自己的思路,具体拟订写作提纲时,应根据实际情况进行增减和调整,不一定完全按照此框架写。 对于不同类型的选题,论文的框架各有不同,一般而言,电大论文选题可以分为三种类型。 第一种类型:以研究企业现存问题为主,对存在问题提出改进建议的选题。重点写存在的问题接解决措施。 在文章的开头应该有300-600字左右的引言,引出所研究的内容, 对于问题型研究主题,主要内容的展开可以参考以下分析框架: 一、理论概述 (一) (二) ······ 二、提出问题(研究对象的特点、重要性、必要性) (一) (二) (三) ······· 三、现状描述(现状,现存主要问题) (一) (二) (三) ······· 四、问题分析(原因分析、成因分析) (一) (二) (三) ·······

五、解决问题(解决措施、改进建议、应注意的问题) (一) (二) (三) ······· 六、小结(结论) 第二种类型:某一种管理方式在某企业中的应用,如“电子商务在XX企业中应用研究”。重点写实施过程中面临的主要问题及解决方案 在文章的开头应该有300-600字左右的引言,引出所研究的内容, 对于问题型研究主题,主要内容的展开可以参考以下分析框架: 一、理论概述 (一) (二) ······ 二、研究对象的必要性 (一) (二) (三) ······· 三、推行的主要措施 (一) (二) (三) ······· 四、推行过程中面临的主要问题 (一) (二) (三) ······· 五、解决措施、保障措施或进一步注意的问题

中国宏观经济现状

中国宏观经济现状 近年来,我们在生活中可以明显地感受到身边的巨大变化,国家的高速发展。最近几年来中国经济变化非常巨大,足以令其他国家瞠目结舌。 自2005年以来,宏观经济运行中出现的一个可喜的现象,消费的增长速度有了明显提高,消费需求增长保持在12%以上,出现了消费增长逐步加快的好趋势。2007年和2008年实际增长率分别为12.2%和12.3%左右,名义增长率分别为16.5%和16.2%左右。消费继续保持较稳定的增长,成为拉动宏观经济增长的主要因素之一。 受世界经济增长和国内需求旺盛的拉动下,我国的经济发展火热。2003年以来,我国经济连续4年保持了10%以上的高速增长,且增长速度逐年提高。发展有从偏热开始转向过热的趋势。GDP增速由2006年的11.1%提高到2007年上半年的11.5%。针对这种情况,中央已经加大了进行宏观调控的力度,主要是7次提高银行存款准备金率和5次提高存贷款基准利率、发行特别国债,取消或降低部分产品的出口退税率和反征出口关税以及人民币升值等,这些政策措施对以至经济从偏热转向过热都发挥了积极的作用,2007年全年GDP增幅最后为11.4%。 在宏观经济持续高涨的带动和国家积极就业政策的引导下,我国就业形势进一步好转。经济的增长反馈于人民,由于就业的情况较好,新增就业人数较多,各地提高了最低工资标准,企业效益好转使企业的职工工资水平得到提高,农产品涨价使农民普遍收益,城乡居民收入实现较快增长,广大群众从经济增长中得到的实惠增多,不再出现之前的经济增长与人们收入不相关、群众受益少的现象。2007年和2008年城镇居民可支配收入将分别增长12.5%和10.9%左右,高于前两年的增长水平。2007年党中央、国务院继续采取了一系列重大措施努力提高农民收入水平,农村居民收入得以实现继续增长。预计2007和2008年农民人均纯收入的增长率将分别到达8.5%和8.0%左右,增长水平比前两年进一步有所提高。我们需要继续努力改变农民人均纯收入增长速度仍将低于城镇居民人均可支配收入增长速度的局面。 但是经济的快速增长必然会带来问题,效率与质量往往很难相平衡。早前受到供需不平衡、游资投机炒作和美元不断贬值等多重因素的影响,国际大宗商品价格大幅上涨,原油、铁矿石和粮食的价格快速攀升,全球通胀压力骤然增大。虽然居民收入得到提高,但是近年来居民消费价格的涨幅也在提高,甚至在2007年出现过连续两个月突破公认的可承受通货膨胀率界限值。2007年以猪肉价格为导火索,居民消费价格出现了始料未及的较大幅度上涨。由于各种价格上涨因素的影响,2007

论文框架结构介绍

论文框架结构 特别说明:以下的框架只是普遍意义的写作思路和基本框架,各位同学在写作时,可以按照此框架整理自己的思路,具体拟订写作提纲时,应根据实际情况进行增减和调整,不一定完全按照此框架写。 对于不同类型的选题,论文的框架各有不同,一般而言,电大论文选题可以分为三种类型。 第一种类型:以研究企业现存问题为主,对存在问题提出改进建议的选题。重点写存在的问题接解决措施。对于问题型研究主题,主要内容的展开可以参考以下分析框架: 引言 (一)(二)?…… 二、XX 公司XX 管理的重要性(研究对象的特点、必要性) (一) (二) (三) ?…… 三、XX 公司XX 管理的现状 此处可以加一小段文字对所研究企业进行简单介绍,不必单独列出二级标题 (一)(二)(三)?…… 四、XX 公司XX 管理中存在的主要问题 此处可以加一小段文字对所研究企业进行简单介绍,不必单独列出二级标题

(二) (三) ?…… (一) (二) (三) ?…… 六、解决措施(解决对策、改进建议、在XX 管理中应注意的问题) (一) (二) (三) ?…… 七、小结(结论) 第二种类型:某一种管理方式在某企业中的应用,如“电子商务在XX 企业中应用研究”。重点写实施过程中面临的主要问题及解决方案。对于问题型研究主题,主要内容的展开可以参考以下分析框架: 引言(在文章的开头应该有300-600字左右的一小段引言,引出所研究的内容,可不要单独列一级标题) 一、理论概述 (一) (二) ?…… 二、XX 管理在XX 企业推行的必要性(重要性、迫切性) (一) (二) (三)

三、推行的主要措施 此处可以加一小段文字对所研究企业进行简单介绍,不必单独列出二级标题(一) (二) (三) ?…… 四、推行过程中面临的主要问题 (一) (二) (三) ?…… 五、解决措施(保障措施或进一步注意的问题) (一) (二) (三) ?…… 六、小结(结论) 第三种类型:以总结企业现有的成功经验为主(相当于一个案例研究),该企业的成功经验对类似企业的借鉴意义,如“雅芳直销模式的研究”,这类企业的一些做法比较成熟、成功,具有一定的推广和借鉴价值。重点要总结经验,提出其借鉴意义。对于问题型研究主题,主要内容的展开可以参考以下分析框架: 引言(在文章的开头应该有300-600字左右的一小段引言,引出所研究的内容,可不要单独列一级标题) 一、理论概述 (一) (二)

宏观经济学框架

宏观经济学框架 宏观经济学以经济资源的有效利用为目标。 宏观经济学是从整体上考察国民经济运行及其规律的一门科学,它研究经济总量的决定及其变动。它是用总量分析研究整个国民经济活动已解决资源充分利用的问题,最终是为了实现充分就业,物价稳定,经济持续增长,国际收支平衡这四大目标。 整个宏观经济学主要包括四大理论:国民收入核算理论、国民收入决定理论、宏观经济政策理论和国民收入变动理论,其中最重要最核心的就是国民收入决定理论或就业理论。下面对这四种理论简要分析。 一、国民收入核算理论 国民收入的核心就是GDP,即国内生产总值,国民收入核算理论就是紧紧围绕着GDP来分析的,主要是GDP的定义,GDP的核算方法(即支出法和收入法),国民收入的恒等式(即储蓄-投资)。名义GDP和实际GDP这四个方面。 二、国民收入决定理论 国民收入决定理论是整个宏观经济学的核心,它主要包括简单国民收入决定理论、产品市场和货币市场的一般均衡,总需求-总供给模型。这三个方面是层层递进,逐步深入的。简单国民收入决定理论只涉及产品市场,讨论的是储蓄和消费与国民收入之间的关系,并由此引出均衡国民收入。中间又引出了一个乘数原理。产品市场和货币市场的一般均衡就是在简单国民收入决定理论的基础之上加上了货币市场,最终推导出了IS-LM模型,这个模型给出了在产品市场和货币市场共同作用下的均衡国民收入的求法。而总需求-总供给模型则是引进了供给方面,讨论的是国民收入和价格水平的关系。把总需求曲线和总供给曲线结合起来,可以说明产品

市场,货币市场和劳动市场的总需求和总供给如何决定国民收入与价格水平,即三个市场同时均衡的国民收入和价格水平。 三、宏观经济政策理论 1宏观经济政策分析:包括四大目标,财政政策(工具、扩张收缩、自动稳定器),货币政策(中间目标的选择标准、三大法宝、选择性工具、传到机制等)。重点是分析财政政策和货币政策效果以及两个政策的配合使用。 2宏观经济政策实践,主要是用财政政策和货币政策以及收入政策实现宏观经济四大目标。 四、国民收入变动理论 国民收入变动理论是讲述致使国民收入变动的因素,包括通胀与失业理论、经济增长理论和经济周期理论。前者两个问题是宏观经济中经常出现的现象,在通胀方面,主要有三种情况;需求拉动通货膨胀,成本推动通货膨胀,结构型通货膨胀。失业方面有奥肯定律,而且失业与通货膨胀之间也有菲利普斯曲线说明两者之间的关系。后者的经济增长理论最著名的是新古典增长模型,而经济周期主要包括繁荣、危机、萧条、复苏四个阶段。 以上便是整个宏观经济学体系的主要内容。(参考:万仁刚)

我国宏观经济运行及经济政策对证券市场的影响

1、公开市场业务。这是中央银行吞吐基础货币,调节市场流动性的常用工具。 2、再贴现政策。再贴现率就是央行对商业银行的放款利率。商业银行因准备金不足,用持有的未到期票据向中央银行融资,央行按贴现率扣除利息后放款,以增加商业银行的准备金。再贴现率政策往往作为补充手段,和公开市场业务操作政策结合一起执行。 3、调整法定存款准备金率。存款准备金率素有货币政策巨斧之称,在货币乘数的作用机制下,提高法定存款准备金比率会对货币供应产生成倍地收缩作用,在很大程度上影响整个经济和社会心理预期。 加息一次,上调存款准备金率6次。 中国人民银行决定,自2010年10月20日起上调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率上调0.25个百分点,由现行的2.25%提高到2.50%;一年期贷款基准利率上调0.25个百分点,由现行的5.31%提高到5.56% 对证券市场的影响: 一.财政政策对证券市场的影响:目前我国采取积极的财政政策。 1、财政收入政策和支出政策主要有:国家预算、税收、国债等。 (1)国家预算 扩大财政支出是扩张性财政政策的主要手段,其结果往往促使股价上扬,近年,我国实行积极的扩张性财政政策,加大了对基础设施建设力度,使基础设施建设类上市公司及相关行业的企业不同程度地受益。全国财政收支差额10500亿元。 (2)税收 通过税收政策,能够调节企业利润水平和居民收入。减税将增加居民的收入,扩大了股市的潜在资金供应量,减轻上市公司的费用负担,增加企业的利润,股价趋于上升。全国财政收支差额10500亿元。 (3)国债 在不带来通货膨胀的情况下,缓解了建设资金的需求,有利于总体经济向好,有利于股价上扬。同时,国家采用上网发行方式有从股市中分流资金的作用。 2.财政政策根据其对经济运行的作用分为扩张性的财政政策和紧缩性财政政策 总结:积极的财政政策有利于证券市场尤其是股市的发展,取得了较为明显的效果。

中国宏观经济形势分析

中国宏观经济形势分析 2011上半年,中国的经济形势依然具有典型的“两面性”特征。短期内经济增长出现小幅波动,但整体来看经济运行将进一步趋于平稳。从上半年的主要指标数据看,尽管部分经济指标有所回落,但当前中国经济的总体运行态势良好,经济增长继续由前期政策刺激的偏快增长向自主增长有序转变。首先主要的经济指标还是保持平稳较快增长,上半年国内生产总值204459亿元,按可比价格计算,同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。分产业看,第一产业增加值15700亿元,增长3.2%;第二产业增加值102178亿元,增长11.0%;第三产业增加值86581亿元。可以说,国家通过实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,使我国经济在面临欧洲债务危机、世界经济增长不断放缓等不利因素的情况下取得了不错成绩,但宏观经济运行中依然存在许多矛盾和问题。 一、上半年国内经济形势:经济增速在宏观调控下平稳回落 GDP是最受关注的宏观经济统计数据,是衡量国民经济发展情况的重要指标。GDP增速越快表明经济发展越快,增速越慢表明经济发展越慢,GDP负增长表明经济陷入衰退。 根据国家统计局初步测算,2011年上半年GDP为204459亿元,按可比价格计算,同比增长9.6%,与去年同期相比降低1.5个百分点,环比下降0.1个百分点。经济增速在宏观调控下平稳回落,但仍保持较快增长。 经济放缓是三个因素相互叠加的结果:一是宏观调控影响。自去年以来央行已连续12次上调存款准备金率、5次加息,M2增速从去年底的19.7%至今年6月末的15.9%,紧缩政策导致经济增速放缓。二是要素供给冲击。二季度以来,不少省份出现“电荒”,有关测算表明,仅用电缺口就将拉低工业增加值3.6个百分点。三是企业去库存化。从去年底到今年一季度,在原材料价格上涨等因素带动下,企业库存增加很快,远超往年同期,而新订单增加不明显。由于库存增加超过需求,且二季度开始大宗商品价格有所回落,企业开始去库存。 二、上半年国内物价走势:价格全面上涨,通胀形势不容乐观 CPI是反映与居民生活有关的产品及劳务价格变动的综合指标,通常作为观察通货膨胀或紧缩的重要指标。与货币供应量等其他指标数据相结合,能够更准确的判断通货膨胀或紧缩状况。 PPI主要用于衡量各种商品在不同生产阶段的价格变化情况,与CPI一样,是观察通货膨胀或紧缩的重要指标。一般认为,PPI对CPI具有一定的传导作用。

国际宏观经济形势

第一章2016-2020年宏观经济形势总结 第一节2010-2015时期世界经济发展概况2010-2015期间,世界经济整体处于疲软态势之中,各国在复苏之路上走走停停。主要国家相继实施深度的政策调整以应对国际金融危机,2010-2015的五年期间,中国面临着高度不确定性的外部环境,国际形势十分复杂,机遇和挑战相互交织,时和势总体对我国有利。 一、2010-2015全球经济发展总体情况 2008年,全球经济受金融危机重创。此后,世界主要经济体普遍采取积极财政政策、货币政策刺激经济复苏,但由于结构性问题的存在,导致全球经济形势复杂化。2009年全球经济回升,但从2010年开始,增速明显降低。2011年至2014年,全球经济开始缓慢复苏,到2014年,世界经济复苏形势基本得以巩固,但世界经济仍处在国际金融危机后的深度调整期。 从世界经济具体表现来说,本研究分别从经济增长、就业、物价、贸易、社会问题这五个方面着手,对2011年-2014年世界经济形势做出分析,在此基础上对2015年世界经济形势做出展望。 (一)全球经济增长缓慢回暖 表1.2009-2015年(预测)世界经济增长趋势 单位:%

资料来源:IMF《世界经济展望》,2014年10月。 如表1所示,2009年世界经济经历严重衰退,于2010年反弹至高速增长状态。2011年,发达经济体平均增速、新兴经济体和发展中国家平均增速,以及世界经济平均增速均比2010年各自增速降低1.3个百分点,说明2011年以来,新兴经济体和发展中国家经济产出与发达经济体经济产出基本持平。 2012年-2013年,世界经济增速分别低于上年,其中发达经济体增速放缓是由于自身总需求不足、市场信心匮乏;而新兴经济体和发展中国家则受到自身控制通胀政策的影响以及发达经济体拖累。 2014年,尽管世界经济复苏步伐弱于预期,但增速相比2013年仍提高0.3个百分点。其中发达经济体家庭债务调整、缩小财政赤字工作取得进展,增长动力部分恢复;新兴经济体和发展中国家经济增速则比2013年放缓0.3个百分点。 展望2015年,世界经济表现将略好于2014年,IMF预期世界经济平均增速为3.8%。 (二)全球就业情况略有改善 金融危机爆发以来,全球失业率大幅下降。2011年-2014年世界平均就业水平有所好转,但各主要经济体就业状况差异较大。此外,以欧元区为典型的青年失业问题日益严重,这不仅会导致诸多社会问题,还将长期制约劳动生产率提高。

宏观经济学框架

宏观经济学逻辑框架 一.宏观经济学演变、分析对象、分析方法、流派 二.对比宏观经济学和微观经济学 三.宏观经济学复习总纲 GDP为核心 1.GDP概念及核算y=min(AD,AS) 2.简单的国民收入决定理论AE-NI 只考虑产品市场 3.扩展的国民收入决定理论IS-LM 加入货币市场 4.完整的国民收入决定理论AD-AS 加入劳动力市场 5.开放的国民收入决定理论IS-LM-BP 加入国外经济部门 6.封闭条件下宏观经济政策的分析财政货币效力政策搭配 7.开放条件下宏观经济政策的分析区分N种情况画图 8.宏观经济政策目标与经济短期波动(失业和通货膨胀) 第2-8点为短期国民收入决定理论又称为凯恩斯国民收入决定理论注重国民收入的短期决定和波动分析解决的是一国国民收入是如何核算的?一国国民收入是由哪些变量决定的?这些变量哪些是经济决策者可以完全控制的哪些是部分控制的?一国为什么会出现繁荣与萧条?政府应当如何进行政策搭配控制经济变量来干预经济?干预的规则应当是什么?干预的机制和效力又是如何?AS究竟是短板长板还是恒定?针对AS情况需求管理政策的运用分类 以上是宏观经济学的第一部分 宏观经济学的第二部分是国民收入的长期决定理论 1.经济增长的概念、核算、原因及经济增长理论运用经济增长理论解决一国应如何实现稳

定的增长?稳定的涵义是什么?如何理解稳定增长的条件?经济决策者应该控制哪些变量变量控制的规则应该是什么? 2.经济周期的概念(古典定义和现代定义)和原因运用经济周期理论阐述经济长期波动的原因重点包括RBC和乘数—加速数理论前者是外生的代表后者是内生的代表掌握其他的外生周期理论和内生周期理论 另一种宏观经济学梳理框架: &熟练推导书上所有的几何模型和数学方程掌握四大流派之理论 ——凯恩斯主义、货币主义、理性预期学派、新凯恩斯主义 1.前提假定、基本主张、代表人物 2.对市场机制内在稳定性的看法(自由主义or干预主义) 3政策规则调控的看法(财政货币政策) 4对宏观经济政策的效力分析(财政货币政策) 5对总供给曲线斜率的观点及重要的理论! 6统一于IS-LM、AD-AS框架分析,短期+长期 7对于失业和通货膨胀的看法(短长期Philips曲线) 8对于经济波动之原因及采取的政策干预 9对经济增长的看法 10社会影响力 &重点掌握Keynes理论的基本框架图(书上) Y=C+I+G+NX C如何被决定? I如何被决定?

A《理解宏观经济运行的框架》Ray_Dalio

如何理解宏观经济运行的框架—世界最大宏观对冲基金创始人如何描述经济运行 英文原版在这里: https://www.360docs.net/doc/9817523255.html,/zlWDiol 。这是一篇近15000字的长篇文章,需要时间和耐心才能读完。但作为一篇符合实际的,而又比较通俗易懂的《宏观经济学》教程,1万5千字不算多。文中表达的很多观点,在我的两本免费电子书里都有以不同视角,不同的行文阐述过。 有趣的轶事:Ray Dalio 是从高尔夫球童开始对投资产生兴趣的,富达基金历史上最牛的基金管理人彼得林奇也做过高尔夫球童。 作者背景:Ray Dalio,全球最大的宏观对冲基金Bridgewater(规模1200亿美元)创始人兼CEO,,2010年管理的基金收益同行业第一,收益率高达44.8%;在2011年经济以及股市动荡中,该基金依然获得了23%的投资回报。Bridgewater过去20年年均回报14.7%,成立以来给客户赚了500亿美元以上,是累计给投资者赚钱最多的对冲基金(排名第二是索罗斯的量子基金,第三是做空美国房地产的约翰鲍尔森基金)。 翻译人:徐治彪,华中科技大学同济医学院药学学士,上海财经大学财务管理硕士,国泰基金医药行业分析师 宏观经济运行的框架 戴利奥.雷(徐治彪译) 作者完成于2008-20-31 更新于2012年 经济的运行如同机器的运行,而且本质上来说是经济是相对比较简单的机器,然而并不总是非常好理解。我写这篇文章的目的是描述经济这台机器是怎么运作的,跟传统的经济学家们描述的不一样,你需要自己加以判断并吸收利用。下面跟随我描述这座简单的经济机器。我相信如果你耐心的读完,你会更好的理解经济的运行。 经济如何运行:“基于交易的理解方法” 经济是大量交易的总和,而每个交易都很简单。交易包括买方和卖方,买方支付货币(或者信贷)给卖方以换取商品、服务或者金融资产。大量的买方和卖方交换同一种商品,这就构成了市场,例如:小麦的市场包含了各种持有不同目的的买方和卖方,他们进行不同的交易方式。各种交易的市场便组成了经济。因此,现实中难以理解看似复杂的经济,其实仅仅是大量的简单的交易组合在一起而已。 对于一个市场(或者对于经济),如果你知道了支出货币以及信贷的总额、所卖商品的数量,你就是知道了理解经济的所有的事情。比方说,既然任何商品、服务以及金融资产的价格等于所有买方花费的支出(total $)除以卖出的总产量(Q),因此如果要了解或者预测商品的价格,你只需要预测出总支出($)以及总产量(Q)。然而,每一个市场有都大量的买方和卖方,并且这些买方和卖方交易的动机不一致,但是最主要的买卖动机总是很好理解,这样考虑理解经济就变得不那么困难。可以用下面的一个简单图表来说明。这种解释经济的视角比传统的解释方式要更容易理解,传统的解释视角是基于商品的供给、需求以及价格弹性。

中国宏观经济分析报告

中国宏观经济分析报告(2004 年1 季度) 出版日期:2004 年05 月编写说明 2004 年1 季度,我国经济继续快速增长,工业生产、固定资产投资、消费品 零售额、进出口等均呈现较快增长,经济景气依然处于扩张周期的上升阶段。但经济运行中存在的矛盾和问题不断突现出来,突出表现在投资过快增长,投资品价格高增长向消费品价格传导进程加快,通货膨胀压力增大。当前形势下,宏观趋势的把握上不应再拘于经济是否“过热”的讨论,而应想办法坚决抑制盲目投资和低水平重复建设,防止经济的大起大落,保持国民经济平稳运行;宏观政策趋向上要从扩大内需转向调节经济平稳运行的方向上来,但同时,应当注意政策实施的力度和时机,防止政策力度过大过猛。 中国行业分析报告----宏观经济 II 目录 Ⅰ 2004年1季度宏观经济形势 (1) 一、一季度经济运行的主要特点 (1) (一)国民经济快速增长,工业生产继续高增长 (1) (二)固定资产投资超高速增长 (2) (三)消费需求增长稳健 (3) (四)市场物价继续上涨 (4) (五)对外贸易增势强劲,利用外资保持较高水平 (5) (六)货币信贷增势未减 (5) (七)经济运行效益比较好,居民收入增长加快 (6) 二、一季度经济运行中存在的主要问题 (7) (一)投资增长过快,盲目投资和能力扩张势头加剧 (7) (二)煤电油运紧张状况加剧 (8) (三)通胀压力加大 (8)

(四)信贷调控难度加大 (9) Ⅱ 2004年2季度经济形势分析与预测 (9) 一、固定资产投资增长将高位回落 (9) (一)制约投资增长的因素 (9) (二)促进投资继续高增长的因素 (10) 二、诸多因素将遏制物价上涨 (11) (一)农副产品价格将呈现先扬后抑的走势 (11) (二)各项控制物价上涨的行政手段将发挥一定作用 (11) (三)严控投资过快增长的政策措施有助于投资品价格回落 (11) (四)投资热、消费稳,不会出现严重通货膨胀 (12) (五)我国经济买方市场特征鲜明,不会出现需求推动型的价格轮番上涨12 三、2004年2季度经济形势分析与预测 (13) 中国行业分析报告----宏观经济 .... III Ⅲ提高宏观调控政策的有效性 (14) 一、扩张性政策应进一步向中性政策过渡 (14) 二、财政政策应加大结构调整的力度 (14) 三、实行差别化的货币信贷政策,优化信贷结构 (14) 四、统一认识,端正行为,坚决抑制地方政府的投资冲动 (15) 图表目录 图表1 2003年与2004年各产业投资增长情况比较 (3) 图表2 2003-2004年投资资金来源结构变化 (3) 图表3 2003-2004年分地区固定资产投资增长情况 (3) 图表4 2003-2004年生产和消费物价月涨幅一览表 (4) 图表5 2004年1季度宏观经济运行主要指标与上半年预测 (13) 本报告图表如未标明资料来源,均来源于“中经网统计数据库” 中国行业分析报告----宏观经济 .... 1 Ⅰ 2004 年1 季度宏观经济形势

论文框架结构

论文框架结构 硬件设计类型 第 1 章绪论 1.1课题背景及研究目的与意义 1.2相关技术的研究现状和发展趋势 1.3论文的主要研究内容和章节安排 第2章相关技术基本理论 描述与论文题目相关的基础知识和理论依据。 第 3 章系统的方案设计 系统设计的总体思想、系统设计的原则等。 第4章系统硬件设计 单片机或者主控制芯片的选型。 各个分系统的电路设计。 第5章系统软件设计 总系统的软件流程、各个主要功能块的软件设计流程等 第 6 章系统软硬件调试与测试 详细介绍实验的环境、实验系统结构、实验过程,以及记录实验结果。 结论 分析实验的结果,总结整个毕业设计的内容,归纳毕业设计

的特点,并展望后续的工作。 参考文献 致谢 附录 注:其中第3章的内容如果太少,可以并入第2章 软件或算法研究类型 第 1 章绪论 1.4课题背景及研究目的与意义 1.5相关技术的研究现状和发展趋势 1.6论文的主要研究内容和章节安排 第2章相关理论基本知识 描述与论文题目相关的基础知识和理论依据。 第 3 章所研究的算法详细设计 通过比较现有的一些算法的优缺点,提出拟采取的算法; 算法提出的理由,或者目的; 算法的详细原理 第4章算法软件设计 用MATLAB等软件仿真算法,可以简要描述仿真环境、仿真的条件,系统背景等,设计软件流程以实现所研究的算法。 第 6 章仿真结果分析

详细记录仿真过程与仿真结果,以图、表等方式详细描述。可以通过此章反映第3章中讲述的各种算法的优缺点的对比,从而体现本文所采取的算法的优点。 结论 分析实验的结果,总结整个毕业设计的内容,归纳毕业设计的特点,并展望后续的工作。 参考文献 致谢 附录