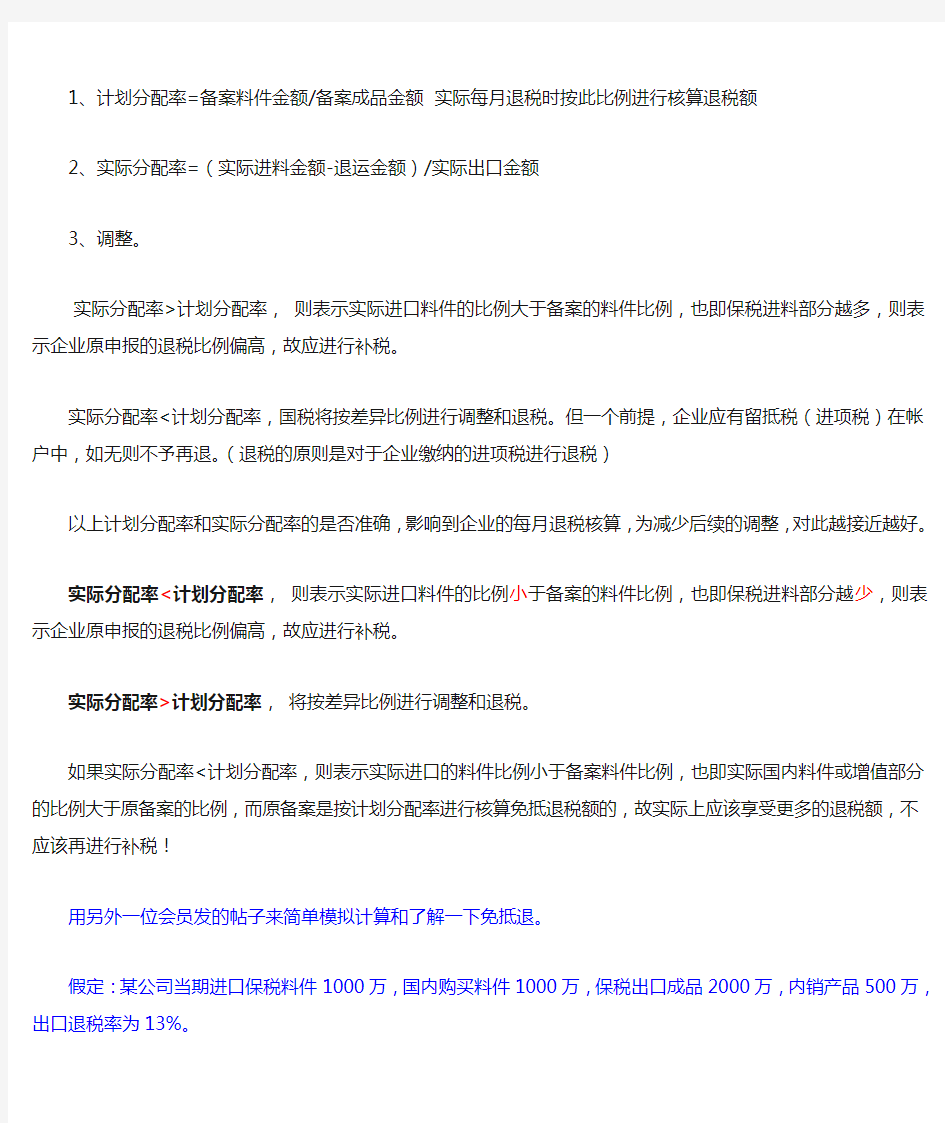

计划分配率和实际分配率

1、计划分配率=备案料件金额/备案成品金额实际每月退税时按此比例进行核算退税额

2、实际分配率=(实际进料金额-退运金额)/实际出口金额

3、调整。

实际分配率>计划分配率,则表示实际进口料件的比例大于备案的料件比例,也即保税进料部分越多,则表示企业原申报的退税比例偏高,故应进行补税。

实际分配率<计划分配率,国税将按差异比例进行调整和退税。但一个前提,企业应有留抵税(进项税)在帐户中,如无则不予再退。(退税的原则是对于企业缴纳的进项税进行退税)

以上计划分配率和实际分配率的是否准确,影响到企业的每月退税核算,为减少后续的调整,对此越接近越好。

实际分配率<计划分配率,则表示实际进口料件的比例小于备案的料件比例,也即保税进料部分越少,则表示企业原申报的退税比例偏高,故应进行补税。

实际分配率>计划分配率,将按差异比例进行调整和退税。

如果实际分配率<计划分配率,则表示实际进口的料件比例小于备案料件比例,也即实际国内料件或增值部分的比例大于原备案的比例,而原备案是按计划分配率进行核算免抵退税额的,故实际上应该享受更多的退税额,不应该再进行补税!

用另外一位会员发的帖子来简单模拟计算和了解一下免抵退。

假定:某公司当期进口保税料件1000万,国内购买料件1000万,保税出口成品2000万,内销产品500万,出口退税率为13%。

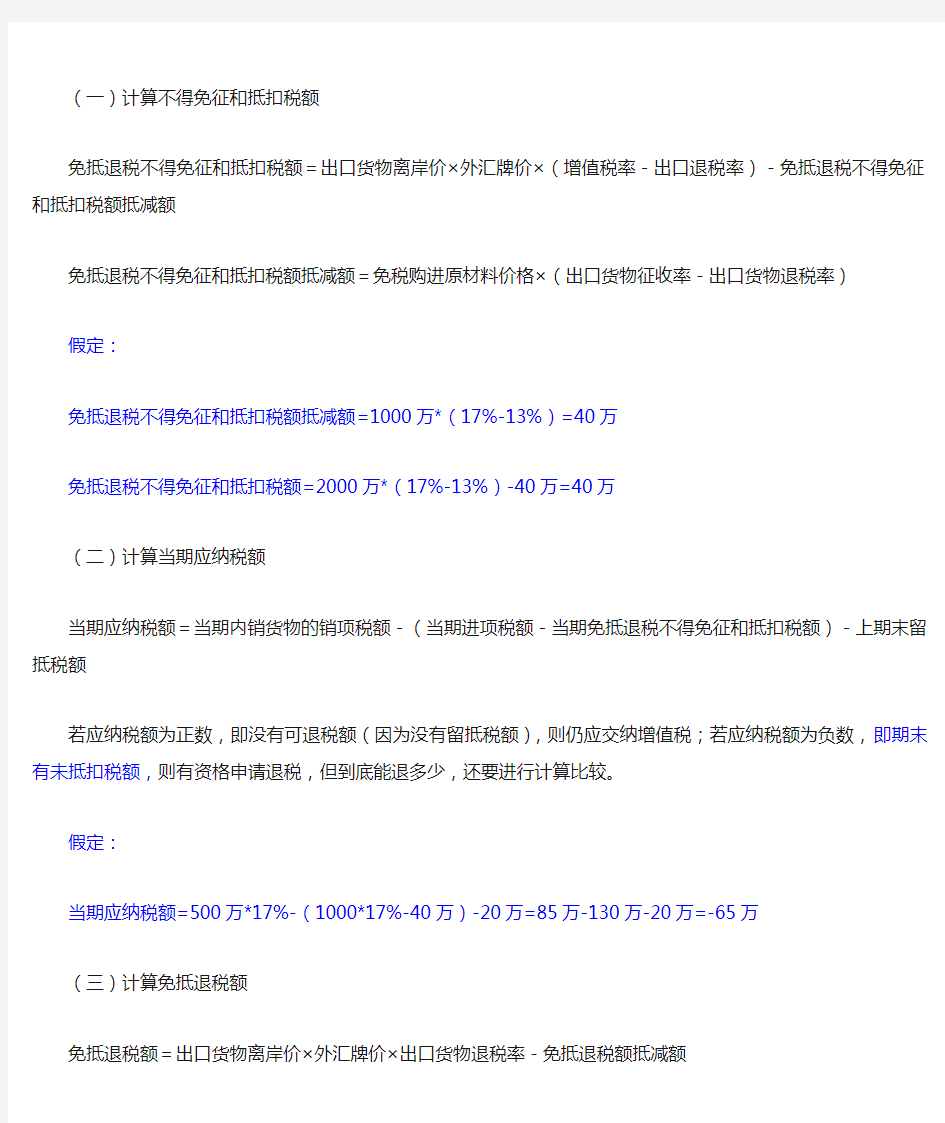

(一)计算不得免征和抵扣税额

免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(增值税率-出口退税率)-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征收率-出口货物退税率)

假定:

免抵退税不得免征和抵扣税额抵减额=1000万*(17%-13%)=40万

免抵退税不得免征和抵扣税额=2000万*(17%-13%)-40万=40万

(二)计算当期应纳税额

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期末留抵税额

若应纳税额为正数,即没有可退税额(因为没有留抵税额),则仍应交纳增值税;若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。

假定:

当期应纳税额=500万*17%-(1000*17%-40万)-20万=85万-130万-20万=-65万

(三)计算免抵退税额

免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原料价格×出口货物退税率

免税购进原料包括从国内购进免税原料和进料加工免税进口料件。其中进料加工免税进口料件的组成计税价格公式为:进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税

假定:免抵退税额抵减额=1000万*13%=130万

免抵退税额=2000万*13%-130万=130万

(四)确定应退税额和免抵税额

若期末未抵扣税额≤免抵退税额,则:当期应退税额=期末未抵扣税额,当期免抵税额=免抵退税额-期末未抵扣税额;若期末未抵扣税额≥免抵退税额,则:当期应退税额=免抵退税额;当期免抵税额=出口抵减内销产品应纳税额=0.

假定:若期末未抵扣税额≤免抵退税额(65万<130万),

当期应退税额=65万

当期免抵税额=130万-65万=65万

因为以上是假定知道当期的实际保税进口额,实际中当月申报退税,是不知道进口的确切数据,故需要用一个计划分配率来进行核算。以上进口保税1000万,出口保税2000万,假定备案手册时不知道比例,而假定为进口/出口保税金额=40%,那么对于免抵退的计算会有怎样的影响?可以进行试算,来最后验证分配率的影响问题。

這個在手冊辦理時要注意的,盡量偏高一點,因為從2010年底開始涉及到城建稅之類的,這個如果分配率太低,到時財務根據這個交納城建稅時,就會交的比較高,高出部分稅務不會退,但低交的話,到時會要求補交的~~~

进料加工手(账)册计划分配率

进料加工手(账)册计划分配率 进料加工手(账)册计划分配率 国家税务总局公告2013年12号摘录: 确定2013年度计划分配率 1.2012年1月1日至2013年6月15日已在税务机关办理过进料加工手(账)册核销的企业,2013年度进料加工业务的计划分配率为该期间税务机关已核销的全部手账册的加权平均实际分配率 2. 2012年1月1日至2013年6月15日未在税务机关办理过进料加工手(账册)核销的企业,2013年度进料加工业务的计划分配率为以最近启用手册的分配率作为年度的计划分配率 3.新发生进料加工业务的,当年进料加工业务的计划分配率为2013年7月1日之后首份进料加工手(账)册的计划分配率。 确定2014、2015年度计划分配率 (1)上年度有进料加工手册核销的,2014、2015年度计划分配率参照2013年度计划分配率确认办法。纸质手册和电子化手册以最近启用手册或新启用手册的计划进口总额/计划出口总额*100%确定本年度计 划分配率,并于上年度手册核销审核通过的次月或新手册启用后实际发生首笔出口业务次月的免抵退税申报期内报送《进料加工企业计划分配率备案表》 (2)上年度无进料加工手册核销且有在用手册的,2014、2015年度计划分配率由出口退税申报、审核系统自动延用上一年度计划分配率,无需进行人工确认。 确定2016年及以后年度的计划分配率 自2016年度开始,确认年度计划分配率严格按照12号公告的办法执行。 1、企业在上一年度有进料加工手(账)册核销的,主管税务机关完成年度核销后,出口退(免)税申报、审核系统将自动以《生产企业进料加工业务免抵退税核销表》中的“上年度已核销手(账)册综合实际分配率”作为本年度进料加工计划分配率。 2、企业在上一年度无进料加工手(账)册核销且有在用手册的,出口退(免)税申报、审核系统将自动延用上一年度的计划分配率,无需进行人工确认。 3、企业自2012年1月1日起未启用过进料加工手(账)册的,应于新启用手(账)册的实际发生首笔出口业务次月的免抵退税申报期内报送《进料加工企业计划分配率备案表》,确定年度的进料加工计划分配率。新启用纸质手册和电子化手册的年度进料加工计划分配率为新启用手册计划进口总额/计划出口总额 *100%;新启用电子账册的年度计划分配率为上一个已核销手册的进口总额/出口总额*100%。 国家税务总局公告2013年65号摘录: 从事进料加工业务的生产企业,因上年度无海关已核销手(账)册不能确定本年度进料加工业务计划分配率的,应使用最近一次确定的“上年度已核销手(账)册综合实际分配率”作为本年度的计划分配率。 生产企业在办理年度进料加工业务核销后,如认为《生产企业进料加工业务免抵退税核销表》中的“上年度已核销手(账)册综合实际分配率”与企业当年度实际情况差别较大的,可在向主管税务机关提供当年度预计的进料加工计划分配率及书面合理理由后,将预计的进料加工计划分配率作为该年度的计划分配率。

按比例分配和解决问题练习

班级:姓名:命题人:苏立新 1、学校饲养了84只兔子,白兔和黑兔的只数比是3∶4,白兔和黑兔分别有多少只? 2、五(1)班48人去公园划船,一共租了5只大船,6只小船。每只大船比每只小船多乘3人。每只大船和每只小船各能坐几人? 3、一个等腰三角形,已知顶角和一个底角的度数比是4∶3,这个等腰三角形的顶角和底角的度数分别是多少? 4、配置一种盐水,盐和水的质量比是1∶25。 (1)25克盐需要加水多少克? (2)1000克水需要加盐多少克? (3)520克盐水里含盐多少克? 5、李东和王强共同投资办了一个工厂,李东投资20万元,王强投资30万元。工厂投产后,第一年获得利润9.5万元。如果按两人投资额分配利润,李东和王强各应获得利润多少万元? 6、一袋薯片比1盒巧克力便宜3元。妈妈买了8袋薯片和15盒巧克力,一共花了91元。薯片和巧克力的单价各是多少元? 7、自行车和三轮车一共20辆,总共有49个轮子。自行车和三轮车各有多少辆?

班级:姓名:命题人:苏立新 一、填空 1.34 ∶25 的前项是(),后项是(),比值是(),化简后的比是()。 2.39∶( )= 13 =( )∶15=26∶( ) 3.把25克糖放入100克水中,糖与水的比是(),比值是();糖与糖水的比是(),比值是()。4.白羊和黑羊的只数比是4∶5,白羊只数是黑羊的(),黑羊只数比白羊多()。 5.正方形的周长与边长的比是(),正方体的表面积与底面积的比的比值是()。 二、解决问题 1.一个直角三角形中,两个锐角的度数的比是1∶2,这两个锐角各多少度? 2.甲、乙两数的平均数是70,甲、乙两数的比是2∶5。甲数是多少? 3.一块长方形菜地的周长是50米,长与宽的比是3∶2,这个长方形菜地的面积是多少? 4. 12张乒乓球桌上一共有34个同学在比赛。单打和双打的乒乓球桌各有几张?

约当产量比例分配法

约当产量比例分配法 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

一、意思是:本期又投入900双鞋子直接材料等生产费用进行生产,期末如果未完工就形成在产品存货,完工的形成产成品存货。? 二、销售与产成品有关,与在产品无关。? 三、直接材料、直接人工直接进入生产成本,制造费用和辅助生产成本按照以下方法分配到生产成本中(选择其中一种方法):? 1、按生产工人工资;? 2、按生产工人工时;? 3、按机器工时;? 4、按消耗原材料的数量或成本;? 5、按直接成本(原材料、动力、工资等之和);? 6、按产品产量。? 四、期末成本在产成品和在产品之间分配则需将在产品按照约当产量与产成品一起进行分配。?

约当产量比例法计算公式如下:? 月末在产品约当产量=月末在产品结存产量×在产品完工百分比? 费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量)? 完工产品总成本=完工产品产量×费用分配率? 月末在产品成本=月末在产品约当产量×费用分配率? 约当产量法下,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。?

企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和。? 采用约当产量比例法,必须正确计算月末在产品的约当产量,而在产品约当产量正确与否,主要取决于在产品完工程度的测定,测定在产品完工程度的方法一般有两种: 一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。? 另一种是各工序分别测算完工率。可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。计算公式如下:? 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)/产品工时定额? 式中,本工序工时定额之所以乘以50%,是因为该工序中各件在产品的完工程度不同,为简化完工率的测算工作,在本工序一律按平均完工率50%计算。在

六年级上册数学试题-3.8《按比例分配的实际问题》习题4-苏教版(无答案)

3.8《按比例分配的实际问题》习题4 1、填空题。 (1)5月份校图书馆借出书籍与剩下书籍的比是2:7。借出的书籍是剩下的(),剩下书籍是总藏书量的(),借出书籍是总藏书量的(),如果馆内藏书量为18000本,那么还剩下()本。(2)100克糖水中有10克糖,糖与糖水的比是(),糖与水的比是();如果再放5克糖,要使糖水浓度不变,需要加入()克的水。 (3) 如果在20公顷的玉米地喷洒这种除草剂,需要除草剂()毫升;若有1000毫升这样的除草剂,可以喷洒()公顷的棉花。 2、选择题 (1)一杯糖水,糖与水的比是1:20,喝掉一半后,糖与水的比是()。A.1:10 B.1:20 C.1:40 (2)一根长36厘米的铁丝,长和宽按()的比例分配(长和宽

都是整理米数)围成的长方形的面积最大。 A.5:1 B.2:1 C.1:1 综合练习: 3、(1)李大伯家养的母鸡和公鸡的只数比是5:6,母鸡有30只,李大伯家共养鸡多少只? (2)李大伯家养的母鸡和鸡的总只数比是5:6,母鸡有30只,那么李大伯家共养鸡多少只? 4、异能电脑公司一门市部第一季度的销售情况如下: 第一季度共销售电脑550台,你知道二月份销售电脑多少台吗?

5、用36米长的栅栏围成一个长方形羊圈,若长方形的长靠墙,王小明设计了两种围的方案。 (1)长和宽的比是1:1时,羊圈的面积是多少平方米? (2)长和宽的比是2:1时,羊圈的面积是多少平方米? 6、小芳家每月收入为3900元,爸爸把总收入按5:8用于储蓄和日常支出。小芳家每月用于储蓄和日常支出的各是多少元? 7、用180厘米的铁丝做一个长方体框架。长、宽、高的比是3:2:1。这个长方体的长、宽、高分别是多少? 8、一种药液,药粉和水的质量比是1:50。 (1)300克药粉需加水多少克? (2)300克水中应加药多少克? (3)配制这样的药液153克,需药粉多少克?

小学数学五年级上册《按比例分配》教学案例

青岛版小学数学五年级上册《按比例分配》教学案例 教学内容:五年级上册数学《按比例分配》 教学目标:1、理解按比例分配的意义 2、学会按比例分配的方法 3、能运用按比例分配解决生活中的实际问题 教学重点:运用按比例分配解决生活中的实际问题 教学难点:学会按比例分配的方法 教学过程: 一、复习导入 师:同学们,上节课我们学习了比的相关知识。下面,老师要来考查一下同学们,我们看那位同学掌握的最佳。 出示复习题: 五年级有两个班,五、一班有30人,五、二班有40人,五、一班人数是五、二班的()/( ),五、二班人数是五、一班的()/( ),一班人数是总人数的()/(),二班人数是总人数的()/(),谁能用比表示五、一班与五、二班人数之间的关系? 根据学生的回答板书:五、一班与五、二班人数的比是3:4, 五、二班与五、一班人数比是4:3 (及时评价学生掌握的情况) 二、合作探索,学习新知 师:老师有个问题想请同学参谋一下,出示:学校买来280本科普读物,要分给五年级这两个班,老师初步打算要平衡分给两个班,每个班分140本,你们觉得怎么样?

学生发表自己的见解,(学生很可能想到不公平,让学生说说为什么不公平) 师:既然同学们觉得老师的方法不合理,那你们能不能讨论出一个合理分法呢?老师想知道下面的问题: 出示自学提纲: 1、每个班分多少本合理? 2、能解释清晰是怎样想的。 3、你能用算式表示你的想法吗? 学生先自主思考,有自己的想法后,再在小组内进行交流教师参与讨论进行指导 全班交流汇报 教师引导:1、五年级一共多少人?我们可以先算每人分多少本,再算每个班分多少本?这种解法是按我们以前学习过的整数应用题的解法来进行解答。 2、一班与二班人数的比是3:4,(教师画线段图帮助学生理解)五年级一共是几份?可以把280本书平衡分7份,求出每一份是多少,再求一班的3份是多少,二班的4份是多少。 3、一班与二班人数的比是3:4,(指线段图),一班占总人数的几分之几?()那么一班分的书也应该是280本的,怎样列式?同样的道理二班应该分280本的几分之几?怎样列式?(根据学生的回答板书) 师:前两种解法主要使我们以前的解法,我们现在最佳根据比把这个题转化成分数题目来解答。用这种方法来分配可以解决生活中的许多问题,也可以增长许多知识。 出示:科学研究表明,儿童体内水分与其他物质的比是4:1,成年人体内水分与其他物质的比是7:3,老师的体重是50千克,你能帮老师算出体内水分和其他物质各重多少千克吗?

小学按比例分配应用题详解

小学按比例分配应用题详解 按比例分配问题【含义】所谓按比例分配,就是把一个数按照一定的比分成若干份。这类题的已知条件一般有两种形式:一是用比或连比的形式反映各部分占总数量的份数,另一种是直接给出份数。 【数量关系】从条件看,已知总量和几个部分量的比;从问题看,求几个部分量各是多少。总份数=比的前后项之和 【解题思路和方法】先把各部分量的比转化为各占总量的几分之几,把比的前后项相加求出总份数,再求各部分占总量的几分之几(以总份数作分母,比的前后项分别作分子),再按照求一个数的几分之几是多少的计算方法,分别求出各部分量的值。 例1 学校把植树560棵的任务按人数分配给五年级三个班,已知一班有47人,二班有48人,三班有45人,三个班各植树多少棵? 解总份数为47+48+45=140 一班植树560×47/140=188(棵) 二班植树560×48/140=192(棵) 三班植树560×45/140=180(棵) 答:一、二、三班分别植树188棵、192棵、180棵。 例2 用60厘米长的铁丝围成一个三角形,三角形三条边的

比是3∶4∶5。三条边的长各是多少厘米? 解3+4+5=12 60×3/12=15(厘米) 60×4/12=20(厘米) 60×5/12=25(厘米) 答:三角形三条边的长分别是15厘米、20厘米、25厘米。例3 从前有个牧民,临死前留下遗言,要把17只羊分给三个儿子,大儿子分总数的1/2,二儿子分总数的1/3,三儿子分总数的1/9,并规定不许把羊宰割分,求三个儿子各分多少只羊。 解如果用总数乘以分率的方法解答,显然得不到符合题意的整数解。如果用按比例分配的方法解,则很容易得到 1/2∶1/3∶1/9=9∶6∶2 9+6+2=17 17×9/17=9 17×6/17=6 17×2/17=2 答:大儿子分得9只羊,二儿子分得6只羊,三儿子分得2只羊。 例4 某工厂第一、二、三车间人数之比为8∶12∶21,第一车间比第二车间少80人,三个车间共多少人? 与当今“教师”一称最接近的“老师”概念,最早也要追溯至宋元时期。金代元好问《示侄孙伯安》诗云:“伯安入小学,颖悟非凡貌,属句有夙性,说字惊老师。”于是看,宋元时期小学教师被称为“老师”有案可稽。清代称主考官也为“老师”,

按比例分配的实际问题.doc

按比例分配的实际问题 一、教学内容:课本第75页的例5及相应的“试一试”“练一练”、练习十四的第1~4题。二、教学重难点、生长点: 1.重点:教学按比例分配的实际问题。 2.难点:理解三个数量连比的意义,正确计算按比例分配的实际问题。 3.生长点:学习了比的意义、理解部分与整体的比及分数乘法的意义基础上教学本课时。三、教材地位分析:本课教学,重在引导学生应用比的意义解答有关按比例分配的实际问题。学生在学习的过程中,进一步体会数学知识间的内在联系,建立合理的认知结构。 四、教学目标: 1.让学生认识按比例分配的实际问题,探索并掌握这类实际问题的解答方法,认识连比。 2.让学生进一步体会数学知识之间的内在联系,培养思维的灵活性,增强分析问题、解决问题的能力。 3.让学生进一步体会数学与现实生活的联系,增强数学应用意识,增强学好数学的信心。五、教学过程:(一)复习六(3)班男、女生人数的比是13:7。()人数是()人数的()/()。让学生填出不同的答案。(二)教学例5 1.出示例5:给30个方格分别涂上红色和黄色,使红色与黄色方格数的比是3:2。问:你是如何理解3:2的?(估计学生能说出红色与黄色的比是3:2,黄色与红色的比是2:3;红色与格子总数的比是3:5,黄色与格子总数的比是2:5)当学生说到红色(黄色)与格子总数的比时,问:

格子总数是多少?那你能算出红色的有多少格、黄色的有多少格吗?学生做题,交流解答方法。说明:在实际生活中,很多情况下并不只是把一个数量平均分,使每部分都一样多,而是在平均分的基础上按一定的比进行分配。这道题就是把30个方格按3:2进行分配。 2.验证。你做出的结果是不是正确呢?我们可以把得数放到题目中去检验一下。与同桌说说你的检验方法。板书检验方法:18+=30(格) 18:=3:2 3.教学“试一试”。学生读题后,说说是如何理解1:2:3的?(引导学生说出是把30格按照红色1份、黄色2份、绿色3份来涂色)谈话:三个数或更多个数组成的比叫连比,它只表示三个量或更多个量各占几份,而不能理解为连除,这与两个数的比是不同的。根据红、黄、绿的比是1:2:3,你能想到格子总数被平均分成几份了吗?每种颜色的格子数各有几格?学生做题,交流算法。引导学生认识:都是把总数按照一定的比分成几部分,求每部分是多少,解答时都可以把比看成各占多少份,先求出每份是多少,再分别求几份是多少,也可以把比转化成分数,即各部分占总数的几分之几,再用分数乘法计算。 4,做“练一练”。做第1小题。本题较为简单,让学生独立解答。做第2小题。本题稍有难度,先让学生读题。问:你觉得怎样分配这些巧克力比较公平?(估计大部分学生会说按人数平均分;可能会有极少数人说按班级平均分)问:“按班级人数”平均分,也就是按怎样的比进行分配?再让学生算一下每个班各分到多少巧克力。问:

年度计划分配率概念

年度计划分配率概念 篇一:生产工时比例法和年度计划分配率法习题答案 6、企业某生产车间生产甲、乙、丙三种产品,甲产品实耗生产工时2000小时,乙产品实耗生产工时800小时,丙产品实耗生产工时1200小时,该车间本月制造费用实际发生额为64600元。 要求:根据上述资料,采用生产工时比例法分配计算各产品应负担的制造费用,并编制会计分录。 (1)制造费用分配率=64600/(2000+800+1200)=16.15 甲产品制造费用=2000*16.15=32300(元) 乙产品制造费用=800*16.15=129200(元) 丙产品制造费用=12(:年度计划分配率概念)00*16.15=19380(元)借:生产成本——基本生产成本——甲产品32300 ——乙产品129200——丙产品19380 贷:制造费用64600 7、某企业基本生产车间全年制造费用计划为234000元,全年各种产品的计划产量:甲产品19000件,乙产品6000件,丙产品8000件。单件产品工时定额:甲产品5小时,乙产品7小时,丙产品7.25小时。本月份实际产量:甲产品1800件,乙产品700件,丙产品500件。12月份实际发生制造费用为20600元。制造费用账户月初余额(贷方)340元。

要求:(1)按年度计划分配率法分配制造费用并编制会计分录;(2)计算并分配制造费用账户年末余额。 (1)年度计划分配率=23400/(19000*5+6000*7+8000*7.25)=1.2 甲产品制造费用=1800*5*1.2=10800(元) 乙产品制造费用=700*7*1.2=5880(元) 丙产品制造费用=500*7.5*1.2=4350(元) 借:生产成本——基本生产成本——甲产品10800——乙产品5880 ——丙产品4350 贷:制造费用21030 (2)制造费用账户年末余额=20600-340-21030=—770(元) 分配率=770/(1800*5+700*7+500*7.5)=0.0439 甲产品调减制造费用=1800*5*0.0439=395.4(元) 乙产品调减制造费用=700*7*0.0439=215.3(元) 丙产品调减制造费用=500*7.5*0.0439=159.3(元) 借:生产成本——基本生产成本——甲产品395.4——乙产品215.3 ——丙产品159.3 贷:制造费用770 篇二:按计划分配率分配制造费用例题 按计划分配率分配制造费用例题 某基本生产车间预计全年制造费用59800元;各产品年计划产量为:甲产品2000件,乙产品1600件。单件产品工时定额为:甲产品6小时,乙产品4小时。6月实际产量为:甲产品200件,乙产品150件;

约当产量比例法详解

约当产量比例法详解:学习效率与时间并非成正比例关系,方法比努力更重要一严可为2013.8 月底完工1000件、有850件没有完工。月末在产品实际数量、原材料消耗定额、各工序工时消耗定额如下表: ?

解答:约当产量比例法(料、工、费)分配率x=(期初在产品成本+本期生产费用)/ (完工产品数量+期末在产品约当产量) 一、材料费用的分配 (3)分工序投入,并在每一道工序开始时一次投入 某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额X 100% /产品材料消耗定额或:=本工序累计材料消耗定额/产品材料消耗定额X 100%

求分配率: 生产成本一一基本生产成本一一甲产品 1. 完工产品成本=x料X 1000 2. 月末在产品成本=x料X 850或502.5或640 x料= 1360000-(1000+ 850或502.5或640)。【根据在产品不同投料方式,把实际在产品数量折算为完工产品数量(约当产量)1

解答:约当产量比例法(料、工、费)分配率 x =(期初在产品成本+本期生产费用)/ (完工产品数量+期末在产品约当产量) 、加工费用的分配(直接人工、制造费用)。沿用前面例题: (3)如果考试特指了各工序的在产品完工程度 时,例如各工序在产品完工 30%即为(2)的特例,则: 某道工序完工程度=(前面各道工序工时定额之和 +本道工序工时定额X 本道工序平均完工程度, 比如30% /产 品工时定额100% 生产成本一一基本生产成本一一甲产品 求分配率: x 工=640000 - (1000+425或445或481)。【根据在产品不同完工程度,把实际在产品数量 折算为完工产品数量(约当产量)】 1. 完工产品成本=x 工X 1000 2. 月末在产品成本 =x 工X 425或445或481 x 费= 960000 - (1000+425或445或481)。【根据在产品不同完工程度,把实际在产品数量折算为完工产品数量(约当产量)】 1. 完工产品成本=x 费X 1000 2. 月末在产品成本 =x 费X 425或445或481

苏教版六年级上册数学《按比例分配的实际问题练习 》教案(三)_教学设计

苏教版六年级上册数学《按比例分配的实际问题练习》教案(三)_教学设计 按比例分配实际问题专项复习 教学内容:复习按比例分配应用题 教材分析: 《按比例分配问题》是在学生理解了比与分数的联系,已掌握简单分数乘、除法应用题数量关系的基础上,把比的知识应用于解决相关的实际问题的一个课例,它是平均分问题的发展,掌握了按比例分配的解题方法,不仅能有效地解决生活、生产中把一个数量按照一定的比进行分配的问题,也为比例比例尺奠定了基础。 由于这是临时加入的一课时,我们在设计的时候着重复习基本的三类按比例分配实际问题的基本题型和基本解题方法。我们主要让学生掌握找准对应份数,用归一法来解答此类实际问题。在学生熟练掌握解题方法后,我们还安排了一些比较难的、容易出错的习题,帮助学生建构按比例分配的知识网络,培养学生解决问题的能力。 教学目标: 1、通过复习使学生熟练地掌握按比例分配应用题的结构特征,并能沟通联系不同题型之间的联系和区别。 2、通过复习使学生掌握按比例分配的基本解题方法,并能灵活的运用所学知识加以区别与解决问题,从而提高学生解决实际问题的能力。 3、使学生能养成良好的学习习惯,提高学生分类、比较、归纳等的数学学习能力。 4、培养探究意识、合作意识、搜集与分析信息意识,获得成功的体验。 教学重难点:熟练掌握按比例分配的题型和解题方法,提高解决问题的能力。 教学准备:多媒体课件 教学过程: 一、归纳三类按比例分配应用题的特征与解题方法 导语:前面我们已经对比和比例的相关知识进行了梳理复习,今天这节课我们就对其中的按比例分配实际问题做一个专门的复习。 1、请同学们看黑板,黑板出示:六(1)班男、女生人数比是3:2 师:根据男女生人数比,你了解了哪些信息? 生交流(男生3份,女生2份,男生是女生的几分之几,女生是男生的几分之几,男生是全班人数的几分之几,女生是全班的几分之几) 2、你能再添一个条件并提出问题,成为一个应用题吗?小组合作完成,看有多少种方法。 交流:根据学生叙述师板演出按比例分配三种类型 (1)、六1班有50人,男女生的比是3:2,男女生各有几人? (2)、六1班男生有30人,男女生的比是3:2,女生各有几人?全班有多少人? (3)、六1班男生比女生多20人,男女生的比是3:2,女生各有几人?全班有多少人? 这三个题目有什么区别和联系。(都告诉了我们男女生的比,第一题已知的是总量,第二题已知的是部分量,第三题已知的是相差量。) 3、那么这些题目该怎么解决呢? (1)、先来说说第一题该怎么解答?强调:这里的总量50人对应多少份?先求出每份数,再看问题对应几份? (2)、第二题中的部分量30人对应多少份?怎么求每份数?问题对应几份?

按比例分配应用题的解答方法

按比例分配应用题是分数应用题的另一种形式的体现,它把比与分数结合到一块,一般要求学生能通过数量的比找出数量间的分数关系,再按分数应用题的解题方法解答。所以,按比例分配应用题包含了比与分数两个知识点。 一、分析条件,抓住特点 条件是应用题的最基本的因素。分析条件是解答应用题的根本途径。按比例分配应用题的结构都很简单,在这类应用题的条件中都会告诉学生分配的是什么,要按照什么来分配。通过这几年的教学研究,我将按比例分配应用题的类型大致分为三类:一是已知几个部分的和与几个部分之间的比,求各个部分是多少;二是已知几个部分之间的比和其中一个部分是多少,求另外的部分是多少;三是已知几个部分之间的比和部分之间的的差,求各个部分是多少。例如: (1)、果园里梨树与桃树的棵数比为5:3,已知梨树和桃树共80棵,梨树与桃树各有多少棵? (2)、果园里梨树与桃树的棵数比为5:3,已知梨树棵树是80棵,桃树有多少棵?(3)、果园里梨树与桃树的棵数比为5:3,已知桃树比梨树少80棵,梨树与桃树各有多少棵? 这类应用题先明确是不是按比例分配的应用题。但是有些题目在告诉我们按照什么来分配时,并不以比的形式出现在条件里。如例3:东岗小学把524本图书按照六年级三个班的人数,分配给各班。一班有42人,二班有45人,三班有44人。三个班各应分得图书多少本?这道题告诉我们东岗小学要把524本图书分给六年级三个班,但按照什么来分配是此题的关键,因为此题并没有出现几个数的比。所以,在分析条件时应着重使学生明确这道题是按照一班、二班、三班的人数的比来分配的。因此,这道题也是符合按比例分配应用题的特点,是按比例分配应用题。 二、明确解法,概括步骤 按比例分配问题的解法有三种:一是把比看作分得的份数,用整数、小数来解答;二是把比化为分数,用分数来解答;三是用比例知识来解答。 第二种解题方法一般是把几个数的比转化成几个数分别占总数的几分之几,再根据分数乘法的意义,求出这几个数。 按比例分配的方法解决实际问题的一般步骤: 第一种类型的按比例分配应用题的解题步骤可以总结为(1)求平均分得的总份数;

成本会计计算题

计算题: 1.预定分配率法,亦称年度计划分配率法:P77 三洋公司第一基本生产车间全年制造费用预算额为1154600元,全年各种产品的计划产量为:甲产品2200件,已产品1500件;单件产品的工时额为:甲产品8小时,已产品5小时,假定第一基本生产车间4月份的实际产量为:甲产品180件,已产品120件。则4月份制造费用分配计算如下: 预定分配率为:1154600/(2200*8+1500*5)=46 4月份甲产品应负担的制造费用为:180*8*46=66240元 4月份已产品应负担的制造费用为:120*5*46=27600元 该车间4月份应分配转出的制造费用=66240+27600=93840元 假定4月份“制造费用”账户借方实际发生额为92000,贷方根据预定分配率转出制造费用93840元,贷方余额1840元,即多分配数,平时不予调整. 续上像,假定到年末,采用预定分配率法已分配制造费用1160000元,其中甲产品已分配760000元,已产品已分配400000元.全年实际发生制造费用1146080元,则多分配13920元.如果该企业为非季节性生产企业,则年末应进行调整冲回,具体计算如下: 1160000-1146080=13920(为贷方余额,多分配数) 调整分配率:-13920/1160000=-0.012 甲产品多分配的制造费用=-0.012*760000=-9120元 已产品多分配的制造费用=-0.012*400000=-4800元 调整会计分录如下: 借基本生产成本---甲产品-9120 ---已产品-4800 贷:制造费用-第一基本生产车间-13920 2.一次交互分配法P165-166 采用一次交互分配法分两个步骤:第一次交互分配,第二步对外分配 1)交互分配 供电部门分配率:15000/62500=0.24元/度 供水部门分配率:24000/80000=0.3元/立方 2)供电部门应承担的供水费用=5000*0.3=1500元 供水部门应承担的供电费用=2500*0.24=600元 3)计算辅助生产部门对外提供的分配费用总额: 供电部门对外提供的分配费用总额=15000+1500-600=15900 供水部门对外提供的分配费用总额=24000+600-1500=23100 4)对外分配率: 供电部门对外分配率=15900/(62500-2500)=0.265 供水部门对外分配率=23100/(80000-5000)=0.308 5)对外分配: 第一基本生产车间应分配供电费用=15000*0.265=3975 供水费用=28000*0.308=8624 合计12599 第二基本生产车间应分配供电费用=36000*0.265=9540 供水费用=40000*0.308=12320 合计21860 行政管理部门应分配的供电费用=9000*0.265=2385 供水费用=7000*0.308=2156 合计4541 会计分录

按比例分配的实际问题

按比例分配的实际问题 教学内容:苏教版义务教育教科书《数学》六年级上册第59~60页例11、试一试和练一练,第61页练习十第1~3题。 教学目标: 1、联系生活实际,使学生理解按比例分配实际问题的意义。 2、使学生认识按比例分配应用题的结构特点和解题思路,能运用所学比的意义和基本性质解答有关按比例分配的实际问题。 3、体会数学与日常生活的密切联系,增强对数学学习的兴趣,提高数学学习的自信心。 教学重点: 认识按比例分配时间问题的数量关系和解答方法。 教学难点: 理解按比例分配实际问题的数量关系。 教学过程: 一、导入 出示例5中的实物图。 提问:图中共有30个方格,平均分成两份,一份涂上黄色,一份涂上红色,每种颜色涂多少格?如果红 指出:在实际生活中,有时并不是把一个数量平均分,而是按一定的比来分配。这就是我们今天要学习的新知识——按比例分配的实际问题。(板书课题) 二、新课 1、教学例11 (1)提问:3:2表示的哪两个数量的比?这两个数量有什么样的联系呢? 思考:红色与黄色方格数的比是3:2,还可以怎么理解? 学生讨论。 ①想:红色与黄色方格数的比是3:2,就是把30个方格平均分成5份,其中3份涂红色,2份涂黄色。 ②想:红色与黄色方格数的比是3:2,红色方格占总格数的五分之三,黄色方格占总格数的五分之

二。 ③想:红色与黄色方格数的比是3:2,也就是红色方格数是黄色方格数的二分之三,或是黄色方格数是红色方格数的三分之二。 (2)解答例11。 ①试试看,用你学过的知识来解答例 2、在小组内说说你是怎样想的? ②说说你是怎样做的? 方法一:3+2=5 30÷5×3 30÷5×2 方法二:30×—30 × (3)比较一下这几种方法中哪种方法更好一些?为什么?(第二种方法好,好想好算。) 说说这种方法的思路?(红色与黄色方格数的比是3∶2,就是说,在30个方格里,红色方格数占3份,黄色方格数占2份,一共是5份,也就是说红色方格占总格数的五分之三,黄色方格占总格数的五分之二。) (4)这道题做得对不对?如何进行检验? 请你检验一下同组同学做得对不对?(可以把求得的红色和黄色方格数相加,看是不是等于总方格数。或者可以把求得的红色和黄色方格数写成比的形式,看化简后是不是等于3∶2。) 也可以让学生涂一涂,进行验证。 2、教学例11后的想一想。 出示想一想。 提问:1:2:3表示哪几个数量之间的比?一共有6份,三种颜色的方格数各占方格总数的几分之几?大家会解答吗? 学生独立完成,指名板演。 学生说解题过程。师根据学生回答板演。 3、归纳(讨论) (1)观察我们今天学习的两道题目有什么共同特点? 已知总数量和各部分量的比,求各部分量.

预算分配率法

一文章:浅议制造费用预算分配率法的管理与核算 作者:中国矿业大学管理学院江泓 来源:商贸与会计 摘要:西方预算分配率法在分批成本制度中广泛应用,本文从成本分配基础、计算期间和应用等方面介绍了这种方法。本文通过与西方预算制造费用分配率法在账户设置、期末调整和中期财务报告列示等方面的比较,得到改进我国制造费用年度计划分配率法的建议,并提出在《中期财务报告准则》的要求下对制造费用余额的处理方法。 关键词:制造费用预算分配率法年度计划分配率法期末调整中期财务报告列示 企业的产品成本的核算一般都会涉及到共同成本分摊的问题,共同成本分摊时根据其采用的不同分配率,分为实际分配率法和预算分配率法,预算分配率法因其计算简便和显著的成本—效益效应在分批成本制度中得到广泛应用。 1.1 预算分配率法 产品成本的分配率是根据待分配的成本总额以成本分配基础为标准进行共同成本分配的方法,因此,预算成本分配率的计算公式如下: 预算分配率=成本预算总额÷成本分配基础的预算总额 1.2 成本分配基础 采用预算分配率法时重要的是要选择与共同成本相关的特定的分配基础,一般包括:直接材料成本、直接人工成本、直接人工小时和机器小时等。由于成本分配基础的选择带有一

定的随意性,选择不适当的分配基础将会影响成本核算的正确性与精确性,因此应着重考察共同成本发生的因果关系,以之作为选择成本分配基础的标准。 1.3 预算分配率的计算期间 预算分配率法的计算期间一般包括整个会计年度,也有选择六个月或十二个月。以会计年度为计算期间,既可以消除季节因素和非季节因素的影响,如使取暖费、大修理费、广告费等短期巨额成本均匀化;又可以使固定成本在计算期间内均匀化,不受各月产量变化的影响;同时还可以减少工作量,体现成本—效益原则。 1.4 预算分配率法的应用 企业应计入产品成本的生产费用,根据是否能与特定的成本对象直接相关,以及能否经济的追溯,分为直接成本(包括直接材料和直接人工)和间接成本(即制造费用)两部分。在产品成本的归集与分配过程中,一般根据这两部分成本与不同分配率法相结合的情况分为实际成本法、正常成本法和延伸成本法三种,如下表所示: 表:实际成本法、正常成本法和延伸正常成本法的比较 Table: Actual Costing、Normal Costing and Extended Normal Costing 2.1 制造费用采用预算分配率的原因 在分批法会计制度下,间接成本即制造费用的分配一般都采用预算分配率法,这是因为:制造费用一般难于精确和快速地直接归集到具体的成本对象。它的实际数只有到会计期末时才能准确的计量,而在会计实务上它又必须在实际数尚为结出时就连续的分配到各批次中去,

六年级数学:按比例分配的实际问题

小学数学新课程标准教材 数学教案( 2019 — 2020学年度第二学期 ) 学校: 年级: 任课教师: 数学教案 / 小学数学 / 小学六年级数学教案 编订:XX文讯教育机构

按比例分配的实际问题 教材简介:本教材主要用途为通过学习数学的内容,让学生可以提升判断能力、分析能力、理解能力,培养学生的逻辑、直觉判断等能力,本教学设计资料适用于小学六年级数学科目, 学习后学生能得到全面的发展和提高。本内容是按照教材的内容进行的编写,可以放心修改调整或直接进行教学使用。 一、教学内容: 课本第75页的例5及相应的“试一试”“练一练”、练习十四的第1~4题。 二、教学重难点、生长点: 1.重点:教学按比例分配的实际问题。 2.难点:理解三个数量连比的意义,正确计算按比例分配的实际问题。 3.生长点:学习了比的意义、理解部分与整体的比及分数乘法的意义基础上教学本课时。 三、教材地位分析: 本课教学,重在引导学生应用比的意义解答有关按比例分配的实际问题。学生在学习的过程中,进一步体会数学知识间的内在联系,建立合理的认知结构。 四、教学目标: 1.让学生认识按比例分配的实际问题,探索并掌握这类实际问题的解答方法,认识连比。

2.让学生进一步体会数学知识之间的内在联系,培养思维的灵活性,增强分析问题、解决问题的能力。 3.让学生进一步体会数学与现实生活的联系,增强数学应用意识,增强学好数学的信心。 五、教学过程: (一)复习 六(3)班男、女生人数的比是13:7。 ( )人数是( )人数的()/()。 让学生填出不同的答案。 (二)教学例5 1.出示例5:给30个方格分别涂上红色和黄色,使红色与黄色方格数的比是3:2。 问:你是如何理解3:2的?(估计学生能说出红色与黄色的比是3:2,黄色与红色的比是2:3;红色与格子总数的比是3:5,黄色与格子总数的比是2:5) 当学生说到红色(黄色)与格子总数的比时,问:格子总数是多少?那你能算出红色的有多少格、黄色的有多少格吗?

定额比例法练习题

定额比例法练习题 某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1 600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=66.67% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 在产品材料定额消耗比例=400÷(800+400)×100%=33.33% 或=1-66.67%=33.33% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 或=1-76.19%=23.81% (2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1 800×66.67%=1 200(元) 在产品直接材料成本=1 800-1 200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1 050×76.19%=800(元) 在产品直接人工成本=1 050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1 800÷(800+400)=1.5(元/千克) 直接人工分配率=1 050÷(1 600+500)=0.5(元/千克) 制造费用分配率=420÷(1 600+500)=0.2(元/千克) (2)计算完工产品成本。 完工产品直接材料成本=1.5×800=1 200(元) 完工产品直接人工成本=0.5×1 600=800(元) 完工产品制造费用成本=0.2×1 600=320(元) 合计 2 320元 (3)计算在产品成本。 在产品直接材料成本=1.5×400=600(元) 在产品直接人工成本=0.5×500=250(元) 在产品制造费用成本=0.2×500=100(元) 合计950元

第二章 生产经营费用的归集和分配

第二章生产经营费用的归集和分配 (一)单项选择题 1 下列各项中不应列入产品成本的费用是()。 A 直接用于产品生产、构成产品实体的原材料 B 车间维修设备的零配件 C 生产车间固定资产的折旧费和修理费 D 常设销售机构人员的工资和福利费 2 划分计入产品成本和不计入产品成本的费用界限的依据是()。 A 费用的经济内容 B 费用的经济用途 C 成本开支范围 D 费用开支标准 3 某基本生产车间本月归集制造费用15 000元,本月该车间生产了A,B两种产品,产量分别为200件和300件。本月该车间为生产A,B产品共耗用生产工时8 000小时。其中A产品3 000小时,B产品5 000小时,则该车间制造费用的分配率为()。 A 30 B 5 C 3 D 1 875 4 下列项目中属于制造费用的是()。 A 生产工人的计时工资 B 企业管理人员的工资 C 车间管理人员的工资 D 生产工人的计件工资 5 下列制造费用分配方法中,制造费用账户可能出现余额的方法是()。 A 工时比例法 B 工资比例法 C 机时比例法 D 年度计划分配率法 6 如果同一车间生产各产品的机械化程度不同,则对该车间发生的制造费用宜采用的分配方法是()。 A 人工工时比例法 B 工资比例法 C 机器工时比例法 D 年度计划分配率法 7 生产车间领用的直接用于产品生产、有助于产品形成的辅助材料,应借记的科目是()。 A 基本生产 B 辅助生产 C 制造费用 D 原材料 8 下列各项中,不属于制造费用的是()。 A 机器设备的修理费 B 车间生产工具摊销费 C 车间厂房折旧费 D 退休人员工资 9 如果某种产品的月末在产品数量较多,各月在产品数量变化较大,各项费用的比重相差较多,生产费用在完工产品与月末在产品之间分配,比较适宜的方法是()。 A 在产品不计算成本法 B 在产品按固定计价法 C 在产品按所耗原材料费用计价法 D 约当产量比例法 10 某产品经三道工序加工而成,各工序的工时定额分别为10小时、20小时、20小时。各工序在产品在本工序加工程度按工时定额的50%计算,第三工序的累计工时定额为()。 A 20小时 B 30小时 C 40小时 D 50小时 11 假定甲产品经两道工序连续加工而成,材料在每道工序逐渐均衡投入,投料进度与加工进度不一致,每道工序的材料定额分别为40元、60元,那么,第二工序在产品的投料率为()。 A 100% B 70% C 60% D 40% 12 在辅助生产费用的交互分配法下,第一次费用的分配是()。 A 在相互受益的辅助车间之间进行分配 B 向辅助车间以外的受益单位进行分配

六年级上册数学教案按比例分配的实际问题 苏教版

1 / 4 按比例分配的实际问题 教学内容:第59~60页的例11及相应的“试一试”,“练一练”,练习十第1~4题。 教学目标: 1.使学生理解按比例分配实际问题的意义。 2.使学生通过运用比的意义和基本性质解答有关按比例分配的 实际问题。 教学重点、难点: 理解按比例分配实际问题的意义,掌握解题的关键。 教学准备:多媒体课件 课前2分钟训练: 口答:灵活提问,用不同的方法说说每句话的含义。 (1)男生人数和女生人数的比是5:6 (2)公鸡只数和母鸡的比是2:5 (3)汽车速度和火车的比是8:9 (4)杨树棵数和柳树棵数的比的比值是1.5 (5)女生人数是男生的 教学过程: 一、揭示课题 本节课我们将要学习“按比例分配的实际问题” 二、自主学习 1.出示学习目标和学习内容。

2 / 4 (1)学习目标: 理解按比例分配实际问题的意义 运用比的意义和基本性质解答有关按比例分配的实际问题。(2)学习内容:第59页的例11 自学时请思考: 例11中3:2要表示的哪两个数量的比?这两个数量有什么样的联系呢?思考:红色与黄色方格数的比是3:2,还可以怎么理解? 比较一下书中的这几种方法中哪种方法更好一些?为什么? 有信心学好吗?下面请各位同学自学思考,认真看书学习。2.学生自学,教师行间巡视,督促学生认真看书学习,对共美生作必要的指导. 3.小组交流 让学生把自己在自学中的收获与困惑在小组内交流,增加对新知识的理解。 三、自主尝试 1.出示“试一试”。 提问:怎样理解“植树棵数按各小组人数的比分配”?大家会解答吗? 2.学生尝试练习, 让学生试用预习到的新知识解决类似的新问题.教师行间巡视,发现有价值的解题结果,让学生抄摘到小黑板上,为展示交流作准