基于ISM模型的羊肉价格影响因素分析

定价策略-黄金价格影响因素与中期定价模型研究报告(pdf14页)

黄金价格影响因素与中期定价模型研究 国泰君安期货 张智勇 翟旭 一、序言 在黄金价格经历了长达20年的熊市后,黄金价格于2001年启动,开始了一轮长期上涨行情。进入2006年以来,黄金价格波动率大幅增加,2007年11月8日,金价成功突破历史高点850美元/盎司大关,2008年3月17日黄金价格又创出了1034美元/盎司的新高。以2007年8月16日为起点计算,这轮7个月的中级上涨行情的涨幅达到了61%。2008年3月17日后,金价开始了一轮中期调整行情,以前期低点843美元/盎司计,调整幅度达到19%。目前业界对黄金后期的走势众说纷纭,有的观点认为美元走势决定了黄金走势,并认为美元在未来将走强带动黄金继续向下调整;有的观点认为美国的总体经济形势决定了黄金走势,美国房产市场触底将带来美国经济的总体触底,由此黄金将走弱,不一而足。我们认为,当今经济全球化蓬勃发展导致各国宏观经济政策外部性增强,主要工业国前期一系列货币政策导致全球性流动性泛滥,新兴经济体经济增长迅速引致大量资源增量需求导致初级资源产品价格大幅上涨从而引发全球性通胀,国际货币体系格局面临变局,美元作为全球储备资产和结算货币地位受到挑战,在上述宏大的历史变局背景下,不能从简单的数据挖掘的角度进行黄金定价研究,不能简单的从宏观指标和黄金之间的关系的角度来对黄金进行定价研究,也不能单从供需的角度而不考虑美元问题及流动性问题进行黄金定价研究,而应该首先构建一个系统的、有着理论基础、可以充分反映时代背景的模型,并以此为基础对黄金定价问题进行系统深入的研究。 二、文献综述 国内外业界就黄金的定价问题做出了大量研究,可以根据研究方法的不同将他们大致分为三类:第一类研究从黄金和宏观经济变量之间关系的角度出发进行研究。Kennedy(2002)认为黄金在通货膨胀初期的上涨幅度不如其他商品,但在通胀后期,金价的上涨幅度将超过其他商品,远大于通胀率,从而达到保值增值的效果。Ranson&Wainwright(2005)研究发现,黄金价格是通货膨胀和债券市场的先行指标,而且可以充当通货膨胀、短期和长期名义利率的强大预报器,是构建投资组合预防通货膨胀损失的一种很好的资产组合工具。Harmston(1998)还对美国、英国、法国、德国和日本的消费价格指数、批发价格指数与黄金价格指数进行了对比研究,结果发现,从长期看黄金保持了对消费品和中间产品的实际购买力,从而保持了它的价值。虽然在战争等非常时期,物价的上升更快,但在这些时期,黄金的流动性、可接受性和可携带性往往比它与其他商品的交换比率更重要。傅瑜(2004)使用相关分析和简单回归分析的方法验证了黄金价格的决定因素发现黄金价格与美元汇率、证券价格、GDP、石油价格等呈负相关趋势,

因子分析模型的建立

基于因子分析模型的居民消费价格指数影响因素分 析 摘要:由于目前对居民消费价格变动原因的分析指标很多,且指标体系中各指标之间存在着多重共线性,从而影响了分析模型的稳定性,使所得模型中出现了不符合经济学原理的现象。本文采用多元统计分析方法,以2010年居民消费物价水平为例,建立了关于居民消费价格分类指数变动的因子分析模型,研究发现影响居民消费价格指数的主要因素为食品、衣着和家用设备等生活必需品的价格水平,其次为健身等娱乐设施价格和房价水平。 关键词:消费价格指数;影响因素;因子分析 一、研究背景 随着社会主义市场经济体制的确立和逐步完善,我国经济总量和综合实力迅速上升,居民的生活水平显着提高,经济和社会都有了较大的发展。相对于过去而言,居民食品方面的消费支出比重在逐渐下降,而在文化娱乐等方面的消费支出比重越来越大。国家发改委在全国物价局长会议上指出,明年要围绕促进经济平稳较快发展这一主线,积极稳妥地推进价格改革,切实改进价格监管,保持价格总水平基本稳定。同时由于影响价格变动的因素日益复杂,价格异常波动的可能性增加。分析影响居民消费价格指数的主要影响因素,改进价格监管,保持价格总水平基本稳定有着重要意义;同时也为产业政策的制定和宏观经济的调控提供了参考。 居民消费价格指数(CPI)是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标,在一定程度上也反映出我国居民消费结构的变化。本文通过对2010年全国居民消费价格指数的变化进行因子分析,从而确定出影响全国居民消费物价水平和消费结构变化的主导因素。 二、因子分析模型的建立 因子分析最初是由英国心理学家C.Spearman提出的,是多元统计分析的一个重要分支,其主要目的是浓缩数据。通过对诸多变量的相关性研究,来表示原来变量的主要信息。假设有n个样本,对于多指标问题X=(X1,X2,...Xk),形成的背景原因是多种多样的,其中共同原因称为公共因子,假设用Fj表示,它们之间是两两正交的;每一个分量Xi又有其特定的原因,称为特殊因子,假设用ei表示,其两两之间互不相关,且只对相应的Xi起作用。同时,F与e相互独立。于是因子分析的数学模型可表示为: Fi叫做公共因子(也称主因子),它们是在各个原观测变量的表达式中都共同出现的因子,是相互独立的不可观测的理论变量。

市场价格模型

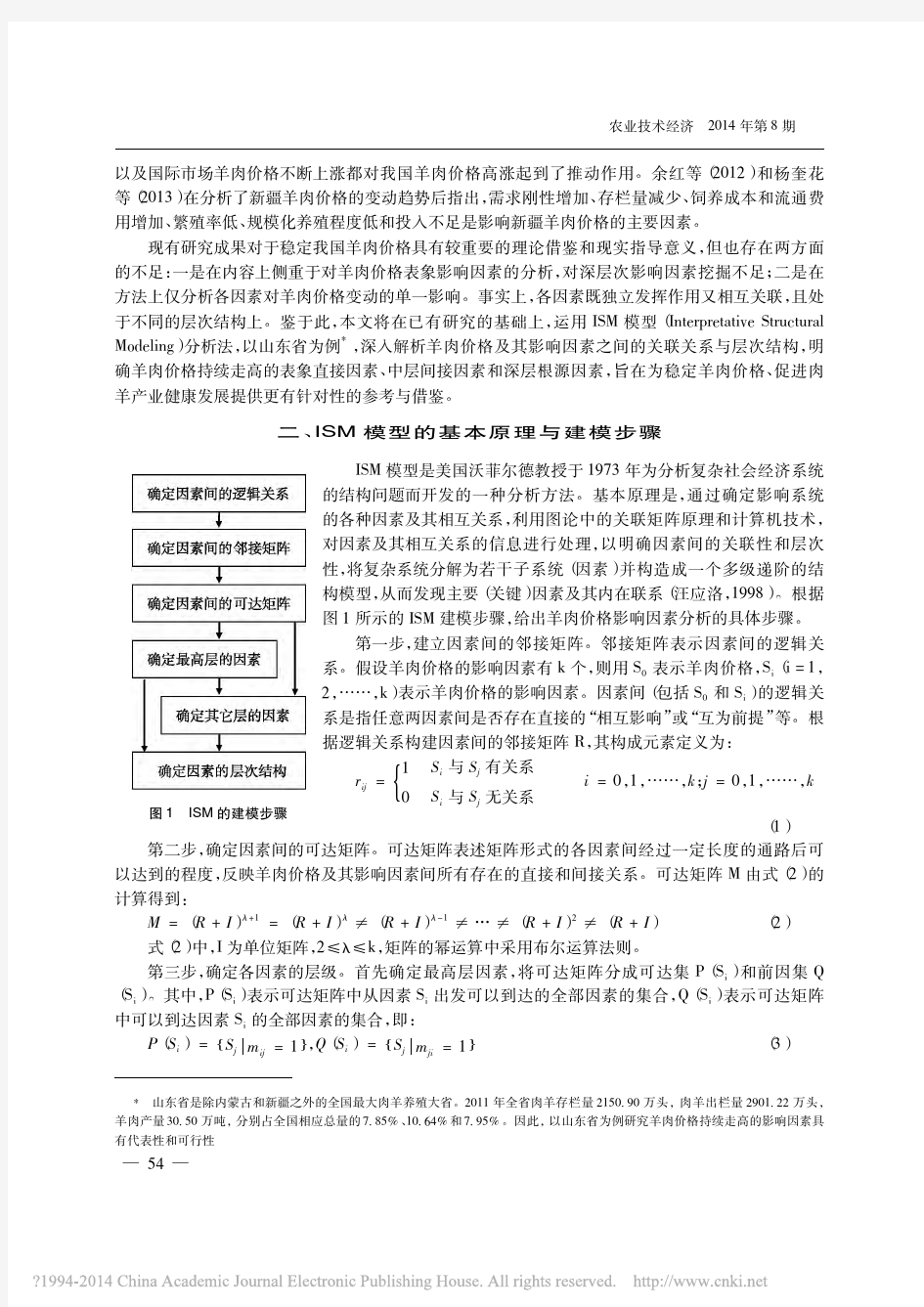

二、市场价格模型 对于纯粹的市场经济来说,商品市场价格取决于市场供需之间的关系,市场价格能促使商品的供给与需求相等(这样的价格称为(静态)均衡价格).也就是说,如果不考虑商品价格形成的动态过程,那么商品的市场价格应能保证市场的供需平衡,但是,实际的市场价格不会恰好等于均衡价格,而且价格也不会是静态的,应是随时间不断变化的动态过程. 例3 试建立描述市场价格形成的动态过程的数学模型 解 假设在某一时刻t ,商品的价格为)(t p ,它与该商品的均衡价格间有差别,此时,存在供需差,此供需差促使价格变动.对新的价格,又有新的供需差,如 此不断调节,就构成市场价格形成的动态过程,假设价格)(t p 的变化率t p d d 与需求和供给之差成正比,并记),(r p f 为需求函数,)(p g 为供给函数(r 为参数),于是 ()()[]?? ???=-=,,0)0(,d d p p p g r p f t p α 其中0p 为商品在0=t 时刻的价格,α为正常数. 若设b ap r p f +-=),(,d cp p g +=)(,则上式变为 ?????=-++-=,,0)0()()(d d p p d b p c a t p αα ① 其中d c b a ,,,均为正常数,其解为 c a d b c a d b p t p t c a +-+??? ? ?+--=+-)(0e )(α. 下面对所得结果进行讨论: (1)设p 为静态均衡价格 ,则其应满足 0)(),(=-p g r p f , 即 d p c b p a +=+-, 于是得c a d b p +-=,从而价格函数)(t p 可写为 p p p t p t c a +-=+-)(0e )()(α , 令+∞→t ,取极限得

因素模型

因素模型 杨长汉1 证券资产价格的决定因素是多种多样的,西方学者在研究中采取了多种多样的方法去探讨证券价格的决定因素。最主要的两种模型就是单因素模型和多因素模型。 一、单因素模型(Single-Index Model) 夏普(William Sharp)于1963年建立了单因素模型2。单因素模型是指证劵价格的影响因素只有一个,而如果有两个或两个以上的因素,则称为多因素模型。单因素模型的基本思想是:当市场指数上升时,市场中大部分证券资产的价格就会上涨;相反,当市场指数下降时,市场中大部分证券资产的价格就会下降。 单因素模型中有以下两个基本假设条件: 第一,证券的风险分为系统性风险和非系统性风险,而这里所讲的因素仅指系统性风险。 第二,一个证券的非系统性风险与其他证券的非系统性风险之间的相关系数为零,两种证券之间的相关性仅取决于共同的市场因素。 在单因素模型中,主要有两个基本因素会造成证券收益率的波动:一是宏观经济环境因素,比如GDP 增长率、利率、通货膨胀率等,这些因素的变化会引起证券市场中所有证券收益率的变化,相对于市场中的系统性风险;二是微观因素的影响,如公司的财务状况、公司的经营状况以及突发事件等,这些因素的变化只会引起个别证券收益率的变化,相当于市场中的非系统性风险,可以通过多样化的投资组合进行分散。 我们以股票的收益率和股价指数的收益率为例,可以得到如下单因素模型公式: it it i mt it r A R βξ=++ 这一公式揭示了股票的收益率与市场指数收益率之间的关系。其中,it r 为t 时期证券i 的收益率,mt R 为t 时期市场指数的收益率,i β为斜率,表明股票收益率波动对市场指数波动的反应程度,代表两者的相关关系,it A 是截距项,反映市场指数为零时股票收益率的大 1 文章出处:《中国企业年金投资运营研究》 杨长汉 著 杨长汉,笔名杨老金。师从著名金融证券学者贺强教授,中央财经大学MBA 教育中心教师、金融学博士。中央财经大学证券期货研究所研究员、中央财经大学银行业研究中心研究员。 2Sharp, W.,1966, Mutual Fund Performance, Journal of Business,(39),119-138.

我国股市影响因素模型分析

我国股市影响因素模型分析 摘要:2007年3月18日,央行继1993年以来第6次提高人民币利率,这次加息后,我国的股市不但没有下跌,反而一路上扬,似乎与理论相背。对此现象本文对股市的影响因素进行了分析,并在此基础上,做了影响股市的多因素模型。通过模型分析,本文认为要维持我国证券市场持续、稳定、健康地发展,一定要完善我国的外汇市场和资本市场,为证券市场提供一个良好的外部环境和内部环境。 关键词:市场流动性过剩;人民币升值;加息 我国资本市场有其特殊的运行机制,为使资本市场与国际接轨,我国已经采取了一系列改革措施。2005年开始的股权分置改革到目前为止已基本完成;同年7月,我国也已进行了人民币汇率制度改革,由以前的固定汇率制度到现在有管理的浮动汇率制度。再看我国股市的发展状况,从2006年以来,我国沉迷了多年的股市进入了一个大牛市,即使2007年3月18日的人民币利率的提高也没有影响到股市的上涨。以下笔者就想对我国的股市做一下研究分析。 从理论上来说,利率上升时,股票价格下降;利率下降时,股票价格上升。利率是影响股票价格的重要因素。福建师范大学经济学院夏春光在《我国股市波动的利率效应》一文中,从实证研究角度,收集了上海综合股票指数从1991年4月到2002年2月的波动情况。最后他得出的结论是:从利率调整的短期股市效应看,股市对升息的反应更为敏感,同时降息的股市效应有逐渐增强的趋势;不同时期的利率调整,对股市的中长期波动影响存在极大的差异;调息前股指的运行态势,深刻影响着利率效应的发挥。一般而言,升息属利空因素,会促使股指下跌;降息属利多因素,可使股指上升。而从1993年5月以来的第六次加息,我国的股市不但没有下跌,反而一路上扬,在随后的交易日更是连续上涨。出于多方面原因所采取的加息政策,它对股市的影响并不像我们想的那样简单,第六次加息甚至与理论结果相反。这并不能说明理论不正确,而是股票市场受到多方面因素的影响,本文把这些因素归为以下几类。 一、股市的影响因素 (一)市场流动性过剩 流动性过剩,简单地说,就是一个经济体中的货币(一般指广义货币,即现金加银行存款)存量超出了正常经济运行所需要的水平。从种种指标来看,中国的流动性过剩的确存在。从最常用的衡量流动性的指标M2(广义货币)与GDP

评价两种预测模型

判断预测方法优劣 摘要 本文围绕着数据预测方法的评论问题展开讨论,采用数理统计学中假设检验的方法来评价四个时段两种预测方法的准确性,得到方差分别与实测值进行比较建立了模型1,对两种预测方法的准确性作出了定量的分析。若分四个时段来评价两种预测方法的准确性,在不同的时间、时段有不同的评价结果;然后继续采用数理统计学中的假设检验方法,将两种预测方法中的预测数据分别与实际值作差,得到每一天中的不同时段的差值,再求出这些差值的平均值,把这两组差值的平均值进行检验,并且作出比较。最后,得出最终结果:预测方法一比预测方法二预测出的结果更好一些。 关键词:预测假设检验平均值

1 问题重述 数据预测对我们的学习工作和日常生活有重要作用!。但准确、及时地对未来数据作出预测是一个十分困难的问题,广受世界各国的关注。我国某地观测站正在研究某项数据的预测方法,即每天按四个不同的时段在观测点对这项数据进行观测。这些位置位于东经120度、北纬32度附近的53*47的等网格点上。同时设立91个观测站点实测这些时段的实际数据!由于各种条件的限制! 站点的设置是不均匀的。观测站希望建立一种科学评价预测方法好坏的数学模型与方法。观测站提供了41天的两种不同方法的预报数据和相应的实测数据。预报数据在文件夹FORECASE中,实测数据在文件夹MEASURING 中。其中的文件都可以用Windows系统的“写字板”程序打开阅读。其中文件名为

因子分析的基本概念和步骤

因子分析的基本概念和步骤 一、因子分析的意义 在研究实际问题时往往希望尽可能多地收集相关变量,以期望能对问题有比较全面、完整的把握和认识。例如,对高等学校科研状况的评价研究,可能会搜集诸如投入科研活动的人数、立项课题数、项目经费、经费支出、结项课题数、发表论文数、发表专著数、获得奖励数等多项指标;再例如,学生综合评价研究中,可能会搜集诸如基础课成绩、专业基础课成绩、专业课成绩、体育等各类课程的成绩以及累计获得各项奖学金的次数等。虽然收集这些数据需要投入许多精力,虽然它们能够较为全面精确地描述事物,但在实际数据建模时,这些变量未必能真正发挥预期的作用,“投入”和“产出”并非呈合理的正比,反而会给统计分析带来很多问题,可以表现在: 计算量的问题 由于收集的变量较多,如果这些变量都参与数据建模,无疑会增加分析过程中的计算工作量。虽然,现在的计算技术已得到了迅猛发展,但高维变量和海量数据仍是不容忽视的。 变量间的相关性问题 收集到的诸多变量之间通常都会存在或多或少的相关性。例如,高校科研状况评价中的立项课题数与项目经费、经费支出等之间会存在较高的相关性;学生综合评价研究中的专业基础课成绩与专业课成绩、获奖学金次数等之间也会存在较高的相关性。而变量之间信息的高度重叠和高度相关会给统计方法的应用带来许多障碍。例如,多元线性回归分析中,如果众多解释变量之间存在较强的相关性,即存在高度的多重共线性,那么会给回归方程的参数估计带来许多麻烦,致使回归方程参数不准确甚至模型不可用等。类似的问题还有很多。 为了解决这些问题,最简单和最直接的解决方案是削减变量的个数,但这必然又会导致信息丢失和信息不完整等问题的产生。为此,人们希望探索一种更为有效的解决方法,它既能大大减少参与数据建模的变量个数,同时也不会造成信息的大量丢失。因子分析正式这样一种能够有效降低变量维数,并已得到广泛应用的分析方法。 因子分析的概念起源于20世纪初Karl Pearson和Charles Spearmen等人关于智力测验的统计分析。目前,因子分析已成功应用于心理学、医学、气象、地址、经济学等领域,并因此促进了理论的不断丰富和完善。 因子分析以最少的信息丢失为前提,将众多的原有变量综合成较少几个综合指标,名为因子。通常,因子有以下几个特点: ↓因子个数远远少于原有变量的个数 原有变量综合成少数几个因子之后,因子将可以替代原有变量参与数据建模,这将大大减少分析过程中的计算工作量。 ↓因子能够反映原有变量的绝大部分信息 因子并不是原有变量的简单取舍,而是原有变量重组后的结果,因此不会造成原有变量信息的大量丢失,并能够代表原有变量的绝大部分信息。 ↓因子之间的线性关系并不显著 由原有变量重组出来的因子之间的线性关系较弱,因子参与数据建模能够有效地解决变量多重共线性等给分析应用带来的诸多问题。 ↓因子具有命名解释性 通常,因子分析产生的因子能够通过各种方式最终获得命名解释性。因子的命名解

【精选方案】消费者行为影响因素的理论模型分析

内容摘要:有关消费者行为的研究正越来越受到学者的重视。本文试图通过对影响消费者行为因素的有关研究成果的分析,探明影响消费者行为的因素。从而对消费者行为的一般和本土化研究产生裨益。本文认为,消费者行为影响因素的研究正从单独研究消费者的理性行为,转向研究消费者的感性行为和消费者与环境的互动行为。 关键词:消费者行为,影响因素,模型,解构与前瞻 消费者行为影响因素的理论模型分析 (一)Del Hawkins理论模型 Del Hawkins理论模型强调了消费者行为是一个在一定情景下的决策过程:“认识问题—搜集信息—评价选择—店铺选择与购买—购后活动”。在这个过程中,消费者主要受外部因素和内部因素的影响。这两大类因素的作用机理表现为,通过影响消费者的自我概念和生活方式从而使消费者产生需要和欲望,进而发生与此相对应的决策行为。而这两类因素的影响效果大小则会受消费者行为的体验结果以及两类因素的互相作用的影响。 (二)Roger Blackwell理论模型 Blackwell构建两个理论模型,但是,这两个模型在内容及其作用上存在一定差异。 第一个模型是一个简化了的消费者行为模型。该模型把消费者行为描述成获取、消费和处置三个连贯的阶段所组成的过程,而且还对这三个阶段的决策问题具体化。在这个过程里,影响消费者行为的因素也是两大类,但与Del Hawkins 观点不同的是,Roger Blackwell把外部因素和内部因素统一归类为“消费者影响”因素,而把外部因素中的营销影响因素特别加以强调,命其为“组织影响”因素。“组织影响”因素与“消费者影响”因素共同组成影响消费者行为的两大类因素。 第二个模型是对第一个模型的具体化。这个模型把消费者行为的获取、消费和处置过程进一步扩展为包含七个阶段的消费者决策过程。把原来的“组织影响”因素浓缩成一个产生效果的“激励”因素,把原来的“消费者影响”因素细分为“环境影响”因素、“个人差异”因素和“心理过程”因素。 (三)Frank Kardes理论模型 Frank Kardes的理论模型比较简单。他把消费者行为理解成情感反应、认知反应和行为反应过程。这些反应是由相关变量引起的,这些变量有个人变量、环境变量、人与环境互动变量等。 (四)John Mowen 理论模型

回归大作业-基于多元线性回归的期权价格预测模型

基于多元线性回归的期权价格预测模型 王某某 (北京航空航天大学计算机学院北京100191)1 摘要:期权是国际市场成熟、普遍的金融衍生品,是金融市场极为重要的金融工具。2015年2月9日,上海证券交易所正式推出了我国首支场内交易期权——上证50ETF期权,翻开了境内场内期权市场的新篇章。50ETF期权上市以来,市场规模逐步扩大,其发展情况境外期权产品相同时期。本文以此为研究背景,以“50ETF购12月1.95”这支期权为研究对象,以今日开盘价、收盘价、最高价、最低价、结算价、成交量、成交额、持仓量、涨停价和跌停价为解释变量,通过多元线性回归模型,预测该期权的明日收盘价。本次研究以多元线性回归的全模型(模型1)为出发点,通过异方差检验、残差的独立性检验、误差的正太分布检验以及多重共线性检验,说明该模型不违反回归的基本假设条件。进而通过主成分回归(模型4)和逐步回归(模型5)进行降维,结果表明因变量与解释变量之间存在强烈的线性相关关系,且主成分回归和逐步回归相比全模型有更好的预测能力。 关键词:期权价格多元线性回归50ETF 多重共线性因子分析 一、引言 期权(option)是依据合约形态划分的一种衍生品,指赋予其购买方在规定期限内按买卖双方约定的价格(即协议价格或行权价格)购买或者出售一定数量某种金融资产(即标的资产)的权利的合约。期权购买方为了获得这个权利,必须支付给期权出售方一定的费用,称为权利金或期权价格[1]。 2015年2月9日,上海证券交易所正式推出了我国首支场内交易期权——上证50ETF,翻开了境内场内期权市场的新篇章。期权是与期货并列的基础衍生产品,是金融市场极为重要的金融工具之一。 自50ETF上市以来,市场规模逐步扩大。2015年2月日均合约成交面值为5.45亿元,12月就达到了47.69亿元,增长了7.75倍;2月日均合约成交量为2.33万张,12月就达到了19.81万张,增长了7.5倍;2月权利金总成交额为2.48亿元,12月就达到了35.98亿元,增长了13.51倍[1]。 我国股票市场有上亿的个人投资者,是一个较为典型的散户市场[1]。相较于专业投资机构讲,散户缺乏时间,精力以及专业分析,投资具有很大的投机行为。对于这些投资者来说,期权价格的变动则是他们最为关注的问题,其变化直接影响到自身的收益。在实际情况中,影响股票价格的因素很多,涉及到金融政策、利率政策以及国际市场等因素,其作用机制也相当复杂[2]。因此,对于期权价格预测的研究,则可以降低投资者的投资风险,及时调整投资结构,从而保障自身的收益。 1作者简介:王某某,北京航空航天大学研究生邮箱:bnuwjx@https://www.360docs.net/doc/a610246879.html,。

数学建模各种分析报告方法

现代统计学 1.因子分析(Factor Analysis) 因子分析的基本目的就是用少数几个因子去描述许多指标或因素之间的联系,即将相关比较密切的几个变量归在同一类中,每一类变量就成为一个因子(之所以称其为因子,是因为它是不可观测的,即不是具体的变量),以较少的几个因子反映原资料的大部分信息。 运用这种研究技术,我们可以方便地找出影响消费者购买、消费以及满意度的主要因素是哪些,以及它们的影响力(权重)运用这种研究技术,我们还可以为市场细分做前期分析。 2.主成分分析 主成分分析主要是作为一种探索性的技术,在分析者进行多元数据分析之前,用主成分分析来分析数据,让自己对数据有一个大致的了解是非常重要的。主成分分析一般很少单独使用:a,了解数据。(screening the data),b,和cluster analysis一起使用,c,和判别分析一起使用,比如当变量很多,个案数不多,直接使用判别分析可能无解,这时候可以使用主成份发对变量简化。(reduce dimensionality)d,在多元回归中,主成分分析可以帮助判断是否存在共线性(条件指数),还可以用来处理共线性。 主成分分析和因子分析的区别 1、因子分析中是把变量表示成各因子的线性组合,而主成分分析中则是把主成分表示成个变量的线性组合。 2、主成分分析的重点在于解释个变量的总方差,而因子分析则把重点放在解释各变量之间的协方差。 3、主成分分析中不需要有假设(assumptions),因子分析则需要一些假设。因子分析的假设包括:各个共同因子之间不相关,特殊因子(specific factor)之间也不相关,共同因子和特殊因子之间也不相关。 4、主成分分析中,当给定的协方差矩阵或者相关矩阵的特征值是唯一的时候,的主成分一般是独特的;而因子分析中因子不是独特的,可以旋转得到不同的因子。 5、在因子分析中,因子个数需要分析者指定(spss根据一定的条件自动设定,只要是特征值大于1的因子进入分析),而指定的因子数量不同而结果不同。在主成分分析中,成分的数量是一定的,一般有几个变量就有几个主成分。 和主成分分析相比,由于因子分析可以使用旋转技术帮助解释因子,在解释方面更加有优势。大致说来,当需要寻找潜在的因子,并对这些因子进行解释的时候,更加倾向于使用因子分析,并且借助旋转技术帮助更好解释。而如果想把现有的变量变成少数几个新的变量(新的变量几乎带有原来所有变量的信息)来进入后续的分析,则可以使用主成分分析。当然,这中情况也可以使用因子得分做到。所以这中区分不是绝对的。 总得来说,主成分分析主要是作为一种探索性的技术,在分析者进行多元数据分析之前,用主成分分析来分析数据,让自己对数据有一个大致的了解是非常重要的。主成分分析一般很少单独使用:a,了解数据。(screening the data),b,

基于影响因素主成分分析的航材消耗预测模型

兵工自动化 2016-08 Ordnance Industry Automation 35(8) ·50· doi: 10.7690/bgzdh.2016.08.012 基于影响因素主成分分析的航材消耗预测模型 张梁1,崔崇立2,贲徐伟3,辛昱1,曹亮4 (1. 空军勤务学院学员一大队二队,江苏徐州 221000;2. 空军勤务学院航材管理系,江苏徐州 221000; 3. 中国人民解放军94906部队,江苏苏州 215157; 4. 中国人民解放军94783部队,浙江湖州 313111) 摘要:为了确定航材消耗预测各影响因素的影响程度,提高航材消耗规律分析及其预测的准确性,提出一种基于影响因素主成分分析与广义线性回归的航材消耗预测模型。对航材消耗影响因素进行定性、定量分析,通过主成分分析筛选变量,对影响因素数据进行降维,得到最佳的影响因子集合;然后通过广义线性回归构建航材消耗方程,并验证其拟合优度,最后进行消耗预测。分析结果表明:该模型降低了影响因子相关性,减小了回归分析难度,提升了回归分析的精度,提升了航材消耗预测模型的准确度。 关键词:航材消耗;主成分分析;广义线性回归 中图分类号:TP391.92 文献标志码:A Prediction Model of the Aviation Materials Consumption Based on PCA of Influencing Factors Zhang Liang1, Cui Chongli2, Ben Xuwei3, Xin Yu1, Cao Liang4 (1. No. 2 Team, No. 1 Cadet Brigade, Air Force Logistics College, Xuzhou 221000, China; 2. Department of Air Material Management, Air Force Logistics College, Xuzhou 221000, China; 3. No. 94906 Unit of PLA, Suzhou 215157, China; 4. No.94783 Unit of PLA, Huzhou 313111, China) Abstract: To define the multi-factor affecting degree of consuming prediction of aviation materials and improve the accuracy of consumption analysis and prediction, we proposed a method for predicting the consumption of aviation materials based on principal component analysis (PCA) of influencing factors and generalized liner regression. Firstly, quantitatively and qualitatively analysis the influence factors of aviation materials consumption. Then, screen out the main factors by PCA and make it dimensionality reduction to get the best collection of variables. Finally, use the generalized linear regression to build the air material consumption equation, and verify its goodness-of-fit, and finally make consumption forecast. The results show that the model reduces the impact factor correlation, and the difficulty of regression analysis, and improves the precision of regression analysis, and the accuracy of the prediction model of aviation material consumption. Keywords: consuming of aviation materials; PCA; generalized liner regression 0 引言 航空器材的消耗预测是空军航材保障工作中的重要环节。该项工作直接影响空军航空兵部队作战训练任务的完成和保障工作的军事、经济效益[1-2]。进行航材消耗预测的关键在于准确掌握航材历史消耗信息和恰当选择分析方法,以确定影响因素的影响程度,从而为航材保障实践活动提供指导。基于此,笔者提出一种基于影响因素主成分分析与广义线性回归的航材消耗预测模型,采用定性、定量分析的方法,分析环境条件和保障任务等诸多航材消耗影响因素,通过主成分分析确定影响主因子,减小影响因素相关性对航材消耗规律线性回归分析的影响,从而减小广义线性回归建模的工作量,提高航材消耗规律分析的准确性。1 模型介绍 1.1 主成分分析 在多数实际问题中,数据的不同指标(属)之间有一定的相关性。主成分分析是利用降维的思想,将多个变量转化为少数几个综合变量(即主成分),其中每个主成分都是原始变量的线性组合,各主成分之间互不相关,使这些主成分能够反映原始变量的绝大部分信息,且所含的信息互不重叠[3]。计算步骤如下: 1) 变量标准化。 协方差矩阵的计算根据自变量不同分为2种情况:当各变量的度量单位相同且数值差异不大时,可直接计算变量的协方差矩阵;反之,则需要将原 1 收稿日期:2016-04-15;修回日期:2016-05-12 作者简介:张 梁(1992—),男,四川人,在读硕士,从事航材保障决策与信息技术研究。

数学建模之酒店价格预测

2010年中国矿业大学(北京)第三届数学建模竞赛 承诺书 我们仔细阅读了中国矿业大学(北京)数学建模竞赛的竞赛规则. 我们完全明白,在竞赛开始后参赛队员不能以任何方式(包括电话、电子 邮件、网上咨询等)与队外的任何人(包括指导教师)研究、讨论与赛题有关 的问题。 我们知道,抄袭别人的成果是违反竞赛规则的, 如果引用别人的成果或其 他公开的资料(包括网上查到的资料),必须按照规定的参考文献的表述方式在 正文引用处和参考文献中明确列出。 我们郑重承诺,严格遵守竞赛规则,以保证竞赛的公正、公平性。如有违 反竞赛规则的行为,我们将受到严肃处理。 我们参赛选择的题号是(从A/B中选择一项填写): A 我们的参赛报名号为: 26 参赛队员 (打印并签名) : 姓名____________学号_____________参赛院系____________ 姓名____________学号_____________参赛院系___________ 姓名____________学号_____________参赛院系___________日期: 2010 年 5 月 23日 未找到目录项。

2010年中国矿业大学(北京)第三届数学建模竞赛 评阅页 总分: 奖项:

客房预定的价格和数量问题 摘要 本文通过综合分析宾馆的月平均价格和对宾馆定价进行研究,且根据生活经验和经济学知识、宾馆管理策略等方面,对经济的发展状况进行假设,进而建立一个合理的数学模型。 对于第一个问题,酒店给出了2005年到2010年的标准间月均价格,对于这么多的数据,初看杂乱无章,但目前要进行一个有条理,有逻辑的处理,这是一个非常冗杂的过程。对此,我们借助于MATLAB 软件和EXCEL 软件进行数据处理,把处理后的数据在进行分析。在这个过程中,我们首先借助EXCEL 绘出每一年的月均变化规律,然后观察曲线的走势,把2006-2009年这四年的图像进行比较,初步确立每一年的变化情况,初步假设函数关系。在这之后,再用MATLAB 软件,进行描点、绘图、最后拟合函数,把拟合出来的函数和最初假设的进行比较,综合分析,再结合实际经济发展的状况,确立初数学模型。 在分析之后所建立的数学模型中,我们根据实际情况,设中国近几年经济稳步增长,据此,我们在有效数据分析中舍弃了2006年和2007年的数据,然后用具有可比性的2008年和2009年的数据进行函数的求解。在求解过程中,为使函数精确,我们又采取了分段求解的方法,并且对于某些月份价格的突变进行单独的求解。 最后用拟合出来的函数算出预测值,再把这些值和实际2010年的真实值进行比较,求出相对误差。除此之外,为验证预测数据的可靠性,我们求出每年的最高值和最低值之差(每一年的值基本不变),然后与我们预测数据的最高值和最低值经行比较,从而验证模型建立函数求解的可靠。 对于问题二,我们先将模型中涉及的各个量设为变量,通过求解客房利润的数学期望,将利润期望值()E s 和客房费用之差()E s f -最为衡量客房盈利状况的指标,同时将确定被挤掉客人数量的的概率作为信誉损失的大小,再通过市场调查,确定宾馆收支平衡客房的入住率,模型建立完成后再根据现状设定其中的变量,然后将假定的预订房间数带入模型,由利润及信誉损失大小确定假定值是否合适,最后即得各类客房预订数。

住宅价格波动影响因素模型分析

住宅价格波动影响因素模型分析关于住宅市场波动的成因,国外学者从不同的角度进行了研究。Harwood(1977) 认为经济变化、人口迁移、基础设施、人口出生率、银行贷款、政府等因素均会引起房地产周期波动。 Stephen A.Pyhrr 等人(1982)认为房地产周期波动从根本上说是由供求变动决定的。Crenadier(1995)认为,需求不确定性、物业改善成本、建筑工程的时滞是房地产周期波动的主要成因。John M. Quigley(1999)则对几种主流的房地产周期解释模型进行了综合检验,认为预期模型的解释能力要高于基本经济条件模型,而将 两者综合在一个模型中时,解释能力最强。 本文结合我国住宅产业发展实际,从宏观经济、投资、供求、政策、心理等五个方面阐述住宅价格波动的成因,并尝试建立房地产价格波动预期模型以期为进一步实证研究做准备,探讨对住宅市场周期波动进行预警和调控的理论依据。 一、住宅价格波动主要影响因素分析 1.宏观经济周期波动与住宅价格波动相关性。宏观经济周期 波动是住宅市场波动的基本原因。宏观经济较快地发展为房地产业的迅速扩展提供了发展的轨迹和空间。但是一旦国民经济发生波动,首当其冲的必然是房地产业。这主要是由于房地产业是一个产业链长、关联度非常高的基础性行业,其发展与国家整 体经济形势密切相关。更重要的是房地产开发是负债经营,开发 企业所需的大量资金大多依靠银行贷款,当经济过热需要宏观 调控时,特别是政府严格控制信贷资金时,房地产很快就由繁荣转向衰退。房地产业同国民经济总体发展是要协调一致的,因而 受GDP 增长、固定资产投资增长等宏观指标的制约。 2.投资及其波动与住宅价格波动。房地产投资是全社会固定 资产投资的重要组成部分,是导致住宅价格波动的重要原因。由于长期的计划经济体制的影响,我国经济增长具有资源约束型特征。投资作为关键的投入要素,自然是引起房价波动的重要原因,且具有三个特点。一是在投资饥渴症影响下的投资冲动。投资冲动来自于投资者自我约束弱、责任主体不明确,投资者对市 场认识的模糊性。另外,银行信用极度扩张。银行对房地产投资资金有着无限供给的倾向,为冲动的投资者和善于钻营的投机者提供了条件,从而形成一种多元化的房地产投资冲动。二是房地产投资在时间上的集中性、盲目低水平建设等。房地产投资集中发生在某个时段,往往忽视投资者的微观决策机制。盲目低水平建设表现为房地产使用功能类别相同,质量和配套环境也相 似,没有考虑多层次的房屋需求,同时对房屋质量和配套设施重视不够。这种“齐步走”的投资行为加大了房地产周期波动的幅度。三是房地产有效需求严重不足。这是由多方面原因引起的。首先,住房制度改革有一个循序渐进的过程。其次,房价收入比 不合理。据世界银行测算,一个地区的房价收入比在3?6倍之间时比较合理。而我国一些城市的房价收入比高达10?20倍甚 至以上,广大居民无力购买住房。再次,社会福利保障制度不完善,城市居民在预期的收入和支出心中无底的前提下,不得不存 钱以备后用。 3.供求关系变化是住宅价格波动的直接原因。住宅价格变动的一个重要表现就是供需双方力量和结构的变动,供需共同影 响市场变动的方向和幅度。由于房地产工期较长,供给相对需求 而言有较大的滞后性,同时由于市场信息的不充分性加大了供给的盲目性,而且短期内很难变动,因而供求容易失衡,导致房价波动,可以通过施工面积、竣工面积来反映供给量的变动情

婚姻质量及其影响因素的分析模型

婚姻质量及其影响因素的分析模型 一、引言 婚姻质量作为生活质量的一个重要方面已越来越受到重视。影响婚姻质量的因素很多,也很复杂。社会学家和心理学家为此构建了许多不同的模型。20世纪60年代到90年代,欧美国家离婚率迅速上升,他们对家庭生命周期、婚龄、子女及子女的数量、女性的就业、社会角色和家务分工、个性特征、宗教等因素的研究构建了大量的控制分析模型:就家庭生命周期来看,大量的研究表明婚姻满意度在婚后的几十年里呈U形曲线状态;Glenn and Melanahan 利用美国6次全国抽样调查资料分析表明,在控制其他变量影响下,确实在养育孩子的那段时间里夫妻的婚姻幸福感下降了。为了全面了解婚姻质量的影响因素,刘易斯构建了婚姻质量的综合解释模型即“三段论”婚姻质量解释模型。但遗憾的是和其他模型一样,实证研究并未揭示这些变量对婚姻产生怎样的影响。20世纪末,卢淑华和文道锋对北京市4个城区的498份有关家庭婚姻资料中的婚姻质量和相应的7个显变量和3个潜变量进行了多元分析,建立了结构模型,复相关系数说明能解释方程的39.65%,但由三个项目组成的因变量婚姻质量并未标准化。徐安琪和叶文振对全国4个城市和地区的家庭婚姻调查资料进行分析,把婚姻稳定性作为因变量,把个人社会阶层等15个变量作为自变量进行多因素路径分析,回归系数为0.35。以上这些研究为我们大致勾画了婚姻质量及其影响因素关系的轮廓,但一方面未使用标准化的测评工具,无法进行重复研究,另一方面所构建的模型的拟合度还不太理想。本文将影响婚姻质量的个人资源条件归纳为3个层次(生理、心理和社会)共12个变量,并以此为依据进行婚姻质量及其影响因素的分析模型研究。 二、研究对象与方法 按照我国行政区的划分和城乡比例分层取样,我们选取了全国28个省、自治区和直辖市的3000对夫妻进行评定,经人工和计算机的资料整理,收回有效问卷2732套,有效率为91.10%。 研究工具包括两部分:(1)婚姻主观感受量表(MPS)。该量表包括总分和3个因子分(3个因子指夫妻互动、家庭关系和夫妻冲突)。常模样本来自全国28个省的3350对夫妻,常模均数为64.93±17.12。(2)自编问卷。首先确定了影响婚姻质量的三个层次(生理、心理和社会)共12个变量,然后将12个变量分解为104个题目,形成最终的问卷。

基于马尔科夫和布朗运动的股票价格预测模型

基于马尔科夫和布朗运动的股票价格预测模型 【摘要】股民希望从研究股票市场价格的变化中得到一些规律,减少自身的损失,但是股票系统本身是一个非常复杂的非线性运动系统,受到多种因素的影响,短期的某种程度的预测能够帮助股民投资,当前经济预测方法有很多,本文主要分析基于马尔科夫和布朗运动的股票价格预测模型,通过实例对比,分析两种模式的联系与区别,希望嫩味股票短期预测模型提供参考。 【关键词】股票价格预测;马尔科夫;布朗运动 马尔科夫理论应用到股票奇偶阿姨市场中,能够预测股价综合指数的涨幅程度,虽然基于马尔科夫的股票价格预测模型具有一定的应用价值,但是也存在很大的局限性。依照道氏理论,股票的运动就有历史再现性,任何一种趋势都会持续一段时间,找到运动特征和时间周期,能够帮助投资者得到更加科学的投资策略,本文主要分析基于马尔科夫和布朗运动的股票价格预测模型。 1.马尔科夫数学模型的建立 股票综合指数的计算均是采用流通量加权平均法,在正常的交易环境下,股价综合指数随着股票价的变化而发生变化,属于比较典型的随机过程。在运用马尔科夫预测股票模型中需要先建立模型,构造股票价格的分布状态,进而检验。设定xn代表股价综合指数出现的概率,并假设股价指数与过去的运行态势无关,具有无后效性的特点,规定出xn在[-10,-2]表示大幅度下降,xn在[-2,-0.5]比那话代表股票价格正常下跌,xn在[-0.5,0.5]表示股票价格出现小幅震荡整理,xn在[0.5,2]表示上涨,xn在[2,10]表示股票价格大幅度上涨。 时间参数以一个交易日作为交易单位,状态空间E={1,2,3,4,5},n=0表示初始值,n时刻转移概率矩阵Pij≥0,矩阵P描述该状态下转移到状态j的概率分布状态,设定Pij(K)表示由状态i转移到状态j的转移概率随着转移步骤的增加,根据变化趋势就能判断系统的稳定性,构造k步转移概率矩阵Pk=Pk1,假设t时间段股价的绝对概率向量采用P(t)=(P1(t),P2(t),…Pn(t))T,其中Pi(t)代表t时间段第i区的绝对概率,给定初始概率向量的情况下,t各时间段的股价预测模型为P(t+k)=P(0)P1=P(0)Pt1。 2.布朗运动的预测模型 在描述股票运动的过程中,认为符合布朗运动,采用dSi/St=μdt+δdwt表示,式中St代表t时刻的股票价格,μ代表期望漂移率,δ代表波动率,在间隔Δt 时间段内dlnSt=(μ-δ2/2)dt+δdwt,dwt代表股票的瞬间收益率,布朗运动服从正态分布,股价运动的形式可以采用dSt=μStdt+δStdt表示,依照Tto定理,股价St在任意时间段内服从对数正态分布。 根据股票价格St在任意时间段服从对数正态分布,得到随机微分方程的离

数学建模之因子分析法

因子分析 因子分析就是一种降维、简化数据的技术。它通过研究众多变量之间的部依赖关系,探求观测数据中的基本结构,并用少数几个“抽象”的变量来表示其基本的数据结构。这几个抽象的变量被称作“因子”,能反映原来众多变量的主要信息。原始的变量是可观测的显在变量,而因子一般是不可观测的潜在变量。 1.因子分析法的应用 ①汽车行业业绩评价研究(下载文档), ②上市公司盈利能力及资本结构实证分析, ③生育率影响因素分析。 2.步骤 ①对原始数据进行标准化处理 用12,, ,m x x x 表示因子分析指标的m 个变量,评价对象有n 个,ij a 表示第i 个评价对象对应于第j 个指标的取值。将每个指标值ij a 转化为标准化指标ij a ,即 ,(1,2, ,;1,2, ,)ij j ij j a a i n j m s μ-= == 式中:11n j ij i a n μ==∑,21 1()1n j ij j i s a n μ==--∑ 相应地,标准化指标变量为 ,(1,2, ,)j j j j x x j m s μ-= = ②计算相关系数矩阵R ()ij m m R r ?= 1 ,(,1,2, ,)1 n ki kj k ij a a r i j m n =?= =-∑ 式中:1,ii ij ji r r r ==,ij r 是第i 个指标和第j 指标之间的相关系数。

③计算初等载荷矩阵 解特征方程0=-R I λ,得到特征值(1,2,,)i i m λ=12,0m λλλ≥≥≥≥,再 求出相对应的特征值i λ的特征向量(1,2,,)i u i m =,其中12(,,,)T j j j mj u u u u =, 得到初等载荷矩阵为 11, ,m m u λ?Λ=? ④ 确定主因子的个数()k k m ≤ 一般选取使得累计贡献率11 85%k m i i i i λλ ==≥∑∑的这k 个主因子,对k 个因子载 荷矩阵作旋转,用() 1k Λ表示1Λ的前k 列,T 表示正交矩阵,则得矩阵()21k T Λ=Λ,建立因子模型,即 1111111, . k k m m mk k x F F x F F αααα=++?? ??=++? ⑥计算因子得分,作出综合评价 求出单个因子的得分函数?j F ,用?ij F 表示第i 个样本对第j 个因子的得分估计值,Y 表示原始数据标准化后的矩阵,则总得分为 1??()ij n k k F F YR -?== Λ 例题 我国上市公司赢利能力与资本结构的实证分析已知上市公司的数据见表1 表1 上市公司数据