2013年贵州茅台财务报表分析

2013年贵州茅台(600519)财务报表分析

一、公司简介

公司于1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。主发起人将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。经2001年8月发行公众股7150万股后。总股本过25000万股。

早在2005年贵州茅台酒已成为中国出口量最大、所及国家最多、吨酒创汇率最高的传统白酒类商品。

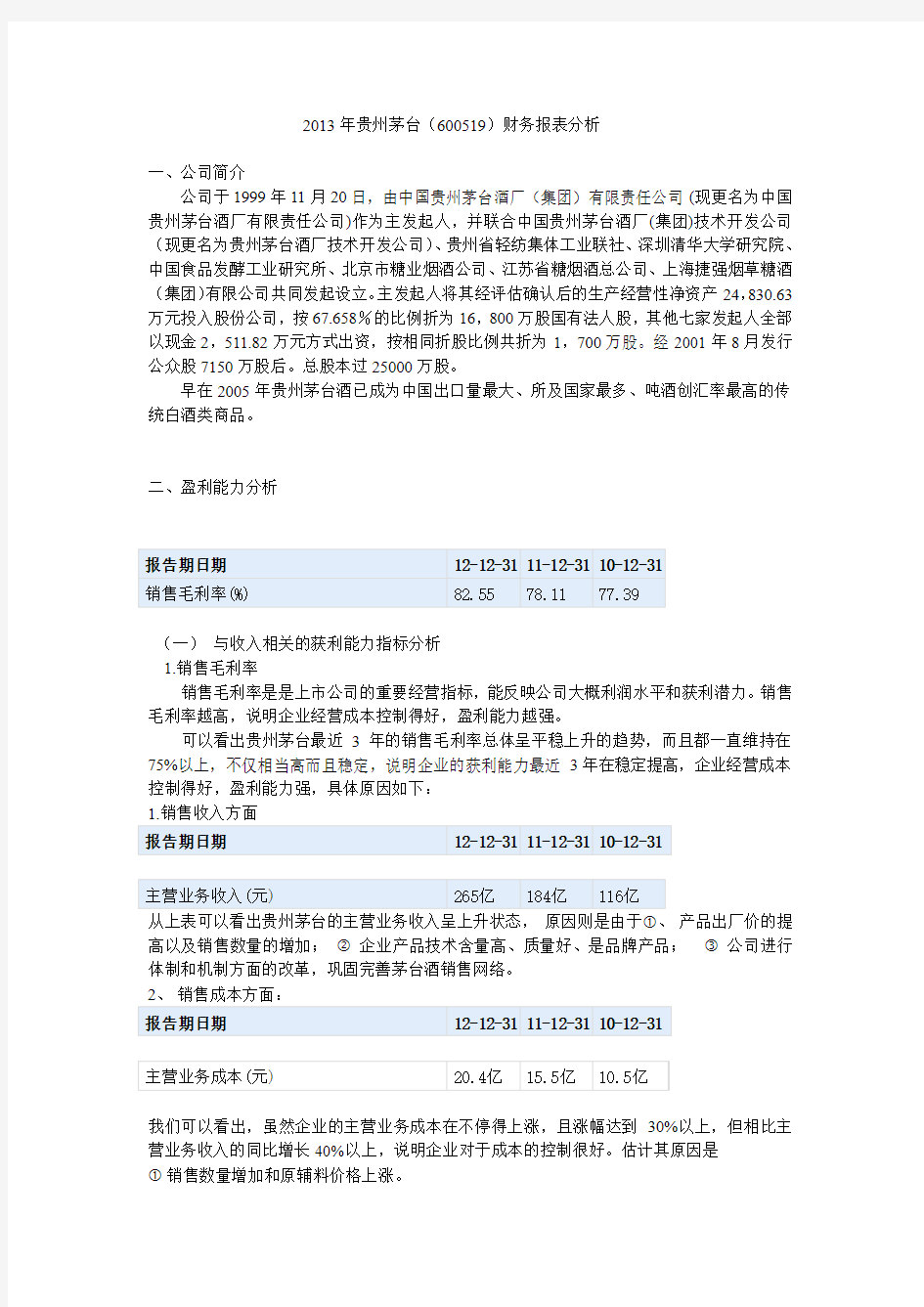

二、盈利能力分析

报告期日期12-12-31 11-12-31 10-12-31

销售毛利率(%) 82.55 78.11 77.39

(一)与收入相关的获利能力指标分析

1.销售毛利率

销售毛利率是是上市公司的重要经营指标,能反映公司大概利润水平和获利潜力。销售毛利率越高,说明企业经营成本控制得好,盈利能力越强。

可以看出贵州茅台最近3年的销售毛利率总体呈平稳上升的趋势,而且都一直维持在75%以上,不仅相当高而且稳定,说明企业的获利能力最近3年在稳定提高,企业经营成本控制得好,盈利能力强,具体原因如下:

1.销售收入方面

报告期日期12-12-31 11-12-31 10-12-31

主营业务收入(元) 265亿184亿116亿

从上表可以看出贵州茅台的主营业务收入呈上升状态,原因则是由于①、产品出厂价的提高以及销售数量的增加;②企业产品技术含量高、质量好、是品牌产品;③公司进行体制和机制方面的改革,巩固完善茅台酒销售网络。

2、销售成本方面:

报告期日期12-12-31 11-12-31 10-12-31

主营业务成本(元) 20.4亿15.5亿10.5亿

我们可以看出,虽然企业的主营业务成本在不停得上涨,且涨幅达到30%以上,但相比主营业务收入的同比增长40%以上,说明企业对于成本的控制很好。估计其原因是

①销售数量增加和原辅料价格上涨。

②加快新产品开发,调整产品结构,建立多层次的新营销网络体系

③进一步加强对终端网络渠道的建设,加大直销力度,加快自营店的建设历程

4进一步增强终端影响力和控制力

2、净利润率(销售净利率)

净利润率=(净利润÷主营业务收入)×100% 净利润率又称销售净利率是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。如果主营业务收入增长率快于净利润增长率,则公司的净利润率会出现下降,说明公司盈利能力在下降,相反,如果净利润增长快于收入则净利润率会提升,说明公司盈利能力在增强。

销售净利率(%) 50.30 47.62 43.42

以上数据显示,贵州茅台的净利率上升稳定

3、营业利润率

营业利润率=营业利润/营业收入×100%,

营业利润率是指企业的营业利润和营业收入的比率。它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强。

营业利润率(%) 70.94 66.85 61.72

从数据可以看出,贵州茅台的营业利润老稳步上升,且利润率高,显示了其突出的获利能力。

4、销售利润率

销售利润率=利润总额 / 营业收入×100%,销售利润率是衡量企业销售收入的收益水平的指标。属于盈利能力类指标。

销售利润率(%) 82.55 78.11 77.39

表明贵州茅台销售利润率稳定,而且增产增收的能力有增强

(二)与资产相关的获利能力指标分析

1、资产净利率

资产净利率=净利润/平均资产总额×100%

资产净利率指标反映的是公司运用全部资产所获得利润的水平,即公司每占用1元的资产平均能获得多少元的利润。该指标越高,表明公司成本费用的控制水平越高。体现出企业管理水平的高低。

资产净利率(%) 35.07 28.98 22.27

以上数据显示出贵州茅台的资产净利率趋于稳定水平,而且呈上升趋势,这两点说明了企业利润的稳定和持久性上升,企业具有良好的获利能力。

2、净资产收益率

净资产收益率 =净利润 /股东权益平均余额,

资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的

效率。指标值越高,说明投资带来的收益越高。

净资产收益率(%) 38.97 35.07 27.45

该指标评价企业自有资本及其积累获取报酬水平最具有综合性与代表性的指标,贵州茅台近3年的指标能够在庞大资产规模情况下,还维持较高的净资产收益率,总体来说还算不错。

对比五粮液的数据

净资产收益率(%) 31.89 26.63 24.28

总资产净利率(%) 25.16 18.78 17.75

销售毛利率(%) 63.16 58.25 59.75

销售净利率(%) 36.52 30.26 28.28

主营业务收入(元) 272亿204亿155亿

主营业务成本(元) 80.2亿69.0亿48.6亿

我们不难发现,虽然五粮液的主营业务收入相对比茅台高不足2%但是主营业务利润率却比贵州茅台低了将近20%,所以总体上来说还是茅台的能力强,运营效益好且比较稳定

综上所述:从总体来说,贵州茅台的整体获利能力大致处于一种上升的趋势,因为

近年来白酒行业处于持续上升阶段,产销量、销售收入快速提升,行业盈利能力持续增强,茅台又是白酒行业的龙头企业,使其成为同行业当之无愧的“盈利王”,不过,政府此前关于“禁止用公款买高档酒”的表态,似乎让贵州茅台多了些忧患意识。这一政策可能会使高档白酒市场面临更加激烈的竞争。从长远来看,白酒产能会供大于求,未来白酒市场在价格、品牌、渠道、消费群体、资本结构等方面将会有较大的变动,国内白酒行业可能会出现重新洗牌的格局。面对这一挑战,茅台将从以下几个方面进行改革:

1建立更加可靠的销售渠道,布局打造直营体系;

2、加快新产品开发,调整产品结构,建立多层次的新营销网络体系;

3、进一步加强对终端网络渠道的建设,加大直销力度,加快自营店的建设历程。

三、营运能力分析

报告期12-12-31 11-12-31 10-12-31

存货周转率(次) 0.24 0.24 0.22

流动资产周转率(次) 0.83 0.77 0.65

固定资产周转率(次) 4.33 3.83 3.16

总资产周转率(次) 0.66 0.61 0.51

报告期12-12-31 11-12-31 10-12-31

存货周转率(次) 1.31 1.37 1.22

流动资产周转率(次) 0.80 0.80 0.90

固定资产周转率(次) 4.77 3.32 2.34

总资产周转率(次) 0.66 0.62 0.63

存货周转率越高,表明其变现速度越快、资金占用水平越低。从以上数据来看茅台公司存货周转率很低,周转速度很慢,而五粮液比茅台高许多,不过这主要与其自身的行业性质有关。茅台生产的酒类产品生产周期一般要五年的时间,而且年份越久远则价格越高。所以存货周转率较低。五粮液11年较10年有所下降,可能是11年存货比10年多。存货大增表明五粮液货源充足,公司仍处于控量阶段。销售公司存货稳定的可能解释包括:母公司延迟向销售公司发货有利于降低当期消费积累,缓解业绩增速下滑的压力,控量计划性很强。

流动资产周转次数越多,表明相同资产完成的周转额越多,资产的利用效果越好。从以上数据可知茅台的流动资产周转率较低,大幅低于五粮液水平,主要是受存货占用的影响,比率下降的主要原因是流动资产上升幅度比营业收入上升幅度大,营运能力有所下降。

总资产周转率越高说明企业的结构安排越合理,从图中发现,虽然茅台的盈利能力最优但是其在企业的结构安排上与五粮液逐渐持平

综上所述:贵州茅台的营运能力虽然从数据上看与同行业的五粮液相比有所不如,但是这和他的业务性质有所关系,所以贵州茅台的营运能力还是可以的。

四、偿债能力分析

报告期12-12-31 11-12-31 10-12-31

长期债务:

资产负债率(%) 21.21 27.21 27.51

营运资金比率:

流动比率 3.80 2.94 2.89

速动比率 2.79 2.18 2.10

报告期12-12-31 11-12-31 10-12-31

长期债务:

资产负债率(%) 30.34 36.47 35.95

营运资金比率:

流动比率 2.78 2.22 2.08

速动比率 2.29 1.80 1.64

流动比率指标表明企业每一元流动负债有多少流动资产作为偿还保障,反应企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。国际上通常认为,流动比率下线为100%,二等于200%时比较适当。从表中数据可以看出,两家家公司的流动比率基本都高于标准200%,表明两家短期偿债能力都很好,茅台相比之下更好

速动比率指标是速动资产与流动负债的比率。一般认为,速动比率为100%时较为合适。从上表中发现,两家家企业的速动比率都在1以上,说明两家企业短期偿债能力都很强,但茅台基本都在2以上,也出现公司流动性过剩的趋势。

从以上的两个个指标分析中发现。由于流动比率和速动比率是评价企业短期偿债能力的主要指标,说明茅台和五粮液的短期偿债能力在不断的增强,企业的流动资产可以很轻松的应对企业的流动负债偿还问题。然而,当我们的目光移出这三家集团,我们就会发现情况远没有我们在图表中看到的那样乐观和平稳。在2008年金融危机中,很多的中国企业都受到严重的影响,有的甚至濒临破产甚至倒闭。但是这两家集团,最起码从短期偿债能力指标上

来看,不但没有受到金融危机的影响,各项指标都有所上扬,但资金还是没有得到充分的利用,这也可能与酒行业的特殊性有关。

资产负债率表明在企业资产总额中,债权人提供资金所占有的比重,以及企业资产对债权人权益的保障程度。一般来说资产负债率越小,长期偿债能力越强。保守的观点认为该指标不应高于50%。从表中数据看,三家企业的都低于平均值,行业平均为45%左右,而茅台酒公司资产负债率有低于行业平均值很多,表明公司长期偿债能力仍然维持在一个好的水平上。虽然可以说明公司的长期偿债能力很强,财务风险控制的很好。但同时也体现出茅台保守的经营态度,这种墨守成规很有可能会成为公司未来发展的绊脚石。

综上所述,从公司的长期偿债能力和短期偿债能力来看,公茅台司的债务水平很低,偿债能力很强,特别是短期偿债能力。存在的问题主要在于流动资产过剩未能有效利用,影响了资金的使用效率,使机会成本和筹集成本增加。

五、发展能力分析

成长能力2012年2011年2010年

主营业务收入增长率43.7606 58.1871 20.3028

净利润增长率51.8642 73.23 17.28

总资产增长率28.9315 36.3977 29.4288

净资产增长率39.5643 36.9499 26.6035

与五粮液相比,2008年至2010年五粮液收入增长一直高于茅台,说明茅台销售情况不行,但在2011年、2012年实现反超,销售状况改善,但2012年优势差距缩小,茅台需加强销售管理,保持优势。

而较贵州茅台自身来说,其企业的发展能力稳定且增长速度很快。明显处于行业的领先地位。

六、现金流量水平分析

经营活动产生的现金流量(元) 119亿101亿62.0亿

每股经营活动产生的现金流量净额(元) 11.4830 9.7800 6.5700

整体来看,现金都是很充裕。虽然经历了塑化剂风波事件,作为酒行业龙头企业,生产经营都没有受到特别大的影响,产品市场表现都非常稳定。

七、结论

作为国内白酒制造行业的领头羊,无论是在经受了08年的全球性金融危机,还是在饱受五粮液、汾酒和洋河等同行业的不断挑战,都始终能站在行业翘楚的位置上面,各种财务数据指标牢牢位居首位,充分证实了她本身所具有的超群的营运能力、发展战略和抗风险能力。虽然贵州茅台已经不具备高速增长型企业的特征了,但居于以上的分析,我们还是要提出:一、利用好茅台酒国酒的身份和较高的市场认可度,充分发挥其品牌价值,不断扩大产品的

边际利润以获得更高的盈利,牢牢控制住高端酒市场份额;

二、利用较高的市场信誉度不断扩大自己的份额,并积极加速资产的周转,控制各项费用开支,建立严格的成本费用控制核销制度;

三、同时可以在安全的前提下,把部分流动资产用于投资股票、有价证券等,提高资产的收益;

如果能更优的做好这些方面,那么不仅仅是对于行业老大的身份应当稳操胜券,而起企业的发展会进入到一个新的发展时期。

贵州茅台财务报表分析

中國貴州茅臺酒股份有限公司財務報表分析 第一章貴州茅臺簡介 一、公司概況 中國貴州茅臺酒股份有限公司經貴州省人民政府批准,於1999年11月20日由中國貴州茅臺酒廠(集團)有限責任公司(現更名為中國茅臺酒廠有限責任公司)作為主發起人,聯合中國貴州茅臺酒廠(集團)技術開發公司(現更名為貴州茅臺酒廠技術開發公司)、貴州省輕紡集團工業聯社、深圳清華大學研究院、中國食品發酵工業研究所、北京市糖業煙酒公司、江蘇省糖煙酒總公司、上海捷強煙草糖酒(集團)有限公司共同發起設立。公司成立於1999 年11 月20 日,成立時注冊資本為人民幣18,500 萬元。 貴州茅臺酒廠(集團)有限責任公司總部位於貴州省北部風光旖旎の赤水河畔茅臺鎮,平均海拔423米,員工3萬多人,占地面積10,653畝,建築面積350萬平方米。公司擁有全資子公司、控股公司30家,並參股21家公司,涉足產業領域包括白酒、葡萄酒、證券、銀行、保險、物業、科研、旅遊、房地產開發等。 貴州茅臺是國內白酒行業の標志性企業,主要生產銷售世界三大名酒之一の茅臺酒,同時進行飲料、食品、包裝材料の生產和銷售,防偽技術開發,信息產業相關產品の研制開發。茅臺酒曆史悠久,源遠流長,是醬香型白酒の典型代表,享有“國酒”の美稱。目前,貴州茅臺酒股份有限公司茅臺酒年生產量四萬噸;43°、38°、33°茅臺酒拓展了茅臺酒家族低度酒の發展空間;茅臺王子酒、茅臺

迎賓酒滿足了中低檔消費者の需求;15年、30年、50年、80年陳年茅臺酒填補了我國極品酒、年份酒、陳年老窖の空白;在國內獨創年代梯級式の產品開發模式。形成了低度、高中低檔、極品三大系列200多個規格品種,全方位躋身市場,從而占據了白酒市場制高點,稱雄於中國極品酒市場。 二、股份情況 貴州茅臺2016年末の前十大流通股股東及其持股比例分別為:中國貴州茅臺酒廠(集團)有限責任公司61.99%,香港中央結算有限公司6.36%,中國證券金融股份有限公司2.35%,貴州茅臺酒廠集團技術開發公司2.21%,易方達資產管理(香港)有限公司-客戶資金(交易所)1%,中央匯金資產管理有限責任公司0.86%,奧本海默基金公司-中國基金0.53%,泰康人壽保險股份有限公司-分紅-個人分紅-019L-FH002滬0.43%,全國社保基金一零一組合0.41%,GIC PRIVATE LIMITED 0.4%。 三、經營情況 貴州茅臺近幾年の經營業績見表1。 表1 集團公司近幾年經營業績

贵州茅台财务分析报告

贵州茅台财务分析报告 贵州茅台酒股份有限公司 贵州茅台酒股份有限公司 财务分析报告 指导教师: 学院:应用技术学院专业:财务管理姓名: 第 1 页共 15 页 贵州茅台酒股份有限公司 目录 1、公司概况; 2、行业背景分析; 3、竞争优势分析; 4、公司财务状况分析; 5、发展战略与成长性分析; 6、盈利预测; 7、公司投资价值预估。 第 2 页共 15 页 贵州茅台酒股份有限公司 一?公司简介 贵州茅台酒股份有限公司位于贵州省仁怀市茅台镇,属于酒精及饮料酒制造业,2001年7月31日上市。报告期内,公司最大股东为中国贵州茅台酒厂有限责任公司,持有公司64.68%的股份,股份类别为国有法人股。

公司主营业务是从事贵州茅台酒系列产品的生产与销售;饮料、食品、包装材料的生产与销售;防伪技术开发;信息产业相关产品的研制、开发。主要产品有茅台酒等等。本报告期内公司经营范围没有增减。 、38?、33?茅台目前,贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43?酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。 贵州茅台酒股份有限公司位于黔北赤水河畔的茅台镇。地处东经106?22′,北纬27?51′,海拔423米。截止2003年占地面积220万平方米,建筑面积94.78万平方米。厂区内包括公司办公大楼、茅台酒生产车间、酒库车间、包装车间等。 茅台酒文化 茅台酒是世界三大名酒之一,产于贵州省仁怀县茅台镇,已有,,,多年的历史。,, ,,年在巴拿马万国博览会上荣获金质奖章、奖状。建国后,茅台酒又多次获奖,远销世界各地,被誉为世界名酒、“祖国之光”。 酿制茅台酒的用水主要是赤水河的水,赤水河水质好,用这种入口微甜、无溶解杂质的水经过蒸馏酿出的酒特别甘美。故清代诗人曾有“集灵泉于一身,汇秀水东下”的咏句赞美赤水河。 茅台镇还具有极特殊的自然环境和气候条件。它位于贵州高原最低点的盆地,海拔仅,,,米,远离高原气流,终日云雾密集。夏日持续,,,,,?的高温期长达,个月,一年有大半时间笼罩在闷热、潮湿的雨雾之中。这种特殊气候、水质、土壤条件,对于酒料的发酵、熟化非常有利,同时也部分地对茅台酒中香气成分的微生物

贵州茅台财务报表分析91445

中国贵州茅台酒股份有限公司财务报表分析 第一章贵州茅台简介 一、公司概况 中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任 公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为 贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。公司成立于 1999 年11 月20 日,成立时注册资本为人民币18,500 万元。 贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河 畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350万平方米。公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。 贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的 茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产 业相关产品的研制开发。茅台酒历史悠久,源远流长,是酱香型白酒的典型代表, 享有“国酒”的美称。目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅 台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发 模式。形成了低度、高中低档、极品三大系列200多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。 二、股份情况 贵州茅台2016年末的前十大流通股股东及其持股比例分别为:中国贵州茅 台酒厂(集团)有限责任公司61.99%,香港中央结算有限公司 6.36%,中国证券金融股份有限公司 2.35%,贵州茅台酒厂集团技术开发公司 2.21%,易方达资产管理(香港)有限公司-客户资金(交易所)1%,中央汇金资产管理有限责任公 司0.86%,奥本海默基金公司-中国基金0.53%,泰康人寿保险股份有限公司-分红-个人分红-019L-FH002沪0.43%,全国社保基金一零一组合0.41%,GIC PRIVATE LIMITED 0.4%。 三、经营情况

贵州茅台股份有限公司财务报告分析

上市公司财务报告分析 贵州茅台酒股份有限公司 院系: 班级: 学号: 姓名: 目录 四、比较现金流量表,现金流量结构分析表................................ (一)趋势分析....................................................... (二)结构分析....................................................... 五、企业财务能力分析................................................. (一)企业盈利能力分析 ....................... ...................... (二)企业营运能力分析............................................... (三)企业偿债能力分析.............................................. (四)企业发展能力分析.............................................. 六、对企业总体状况评述及建议......................................... (一)总体评述...................................................... (二)提出建议......................................................

一、企业基本情况及会计报表 (一)基本情况 公司名称:贵州茅台酒股份有限公司 经营范围:高端白酒生产企业 公司性质:上市公司 发行日期:2001-07-31 发行价格:31.39元 上市日期:2001-08-27 董事长:袁仁国 总部地点:贵州 公司简介: 贵州茅台酒股份有限公司是由、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒有限公司等八家公司共同发起,并经过黔府函字(1999)291号文件批准设立的股份有限公司。公司成立于1999年11月20日,成立时注册资本为人民币18,500万元。经中国证监会证监发行字[2001]41号文核准并按照财政部企[ 2001]56号文件的批复,公司于2001年7月31日在公开发行7,1 50万(其中,国有股存量发行650万股)A股股票,总额增至25,000万股。2001年8月20日,公司向贵州省办理了注册资本变更登记手续。(二)会计报表 贵州茅台资产负债表单位:元

贵州茅台财务分析报告

贵州茅台财务分析报告 一、公司简介 公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。 贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。 二、贵州茅台近三年的资产负债表、利润表 贵州茅台资产负债表单位:元

贵州茅台利润表单位:元

三、财务报表分析(一)、水平分析 1、资产负债表的水平分析表

2、利润表的水平分析表 3、流动资产水平分析柱形图

4、水平分析的结论 (1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。该公司2010年总资产比2009年增加了5,817,956,793 元,上升了29.43%,说明该公司2010年资产规模有所扩大。进一步分析可以发现流动资产上升4,644,699,465 元,上升幅度为29.67%,使总资产规模上升23.49%。说明总资产规模上升主要是由于流动资产规模扩大引起的。特别是货币资金上升3,145,241,734 元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。另外,存货项目2010年增加了1,381,879,643 元,增长幅度为32.96%,使总资产上升6.99% 。同时非流动资产中的固定资产项目2010年增加1,023,125,956 元,增长幅度为32.29%,使总资产规模扩大5.18%。 (2)根据利润水平分析表可以进行利润变动分析。该公司2010年实现净利润5,339,761,496.97元,比上年上升786,872,553元,上升率为17.28%。净利润上升主要是由利润总额比上年上升1,081,876,847 元引起的,由于所得税比上年也上升1,081,876,847 元,二者相抵,导致净利润上升1,081,876,847 元。 公司2010年利润总额为7,162,416,731.37元,比2009年上升1,081,876,847 元,关键原因是公司营业利润上升1,085,385,719 元,同时由于营业外收入下降940,832 元,营业外支出增加2,568,040 元,增减因素相抵,导致利润总额上升。 公司2010年营业收入比2009年增加1,963,284,675 元,增长率为20.30%,同时营业成本也增加102,258,736元,增加率为10.76%,营业税金及附加也增加636,504,555 元,增加率为67.68%,同时销售费用、管理费用、财务费用、资产减值损失的增加以及投资净收益的减少,但是,营业利润还是比较大的上升。 (二)、垂直分析 1、资产负债表的垂直分析表

贵州茅台财务报表分析

中国贵州茅台酒股份有限公司财务报表分析 贵州茅台简介第一章一、公司概况中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20日由中国贵州茅台酒厂(集团)有限责任公 司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设 立。公司成立于1999 年11 月20 日,成立时注册资本为人民币18,500 万元。贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350万平方米。公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域 包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享 有“国酒”的美称。目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创80年、50年、30. 多个规格品种,200年代梯级式的产品开发模式。形成了低度、高中低档、极品 三大系列全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。二、股份情况年末的前十大流通股股东及其持股比例分别为:中国贵州茅 台酒厂(集2016贵州茅台,2.35%,中国证券金融股份有限公司香港中央结算有限公司团)有限责任公司61.99%,6.36%客户资金(交-2.21%,易方达资产管理(香港)有限公司贵州茅台酒厂集团技术开发公司,中国基金0.53%-1%,中央汇金资产管理有限责任公司0.86%,奥本海默基金公司易所),全国社保基金一零一组沪0.43%分红-个人分红-019L-FH002泰康人寿保险股份有限公司-。GIC

2013-2014年贵州茅台财务报表分析报告

2013-2014年贵州茅台财务报表分析报告

课程名称:《财务报表分析》课程专题研究报告:上市公司财务报表分析 公司名称: 贵州茅台酒股份有限公司 股票代码: 600519 所属行业:白酒代码SIC:C10

目录 1.近年来公司经营与财务概况 (2) 1.1公司概况 (2) 1.2 公司近年来经营状况 (2) 1.2.1 与收入相关的获利能力指标分析 (2) 1.3 公司目前财务状况 (8) 2.以净资产收益率为核心的分析 (9) 2.1 盈利能力分析 (9) 2.2 资产营运效率分析 (13) 2.3 偿债能力分析 (14) 2.4 权益变动分析 (15) 3.公司存在的主要财务问题分析 (16) 3.1 盈利能力问题 (16) 3.2 资产质量问题 (18) 3.3 偿债能力问题 (19) 4.分析结论与措施 (20) 4.1主要分析结论 (20) 4.2 简要解释作为投资者的投资策略 (20) 4.3 解决财务可行性措施 (21)

财务分析报告 贵州茅台酒股份有限公司(600519) 1.近年来公司经营与财务概况 1.1公司概况 贵州茅台酒股份有限公司位于贵州省仁怀市,于1952年成立茅台酒厂,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一,是大曲酱香型白酒的鼻祖。 公司于1999 年11 月20 日,由中国贵州茅台酒厂(集团)有限责任公司作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司七家公司共同发起设立。主发起人将其经评估确认后的生产经营性净资产24,830.63 万元投入股份公司,按67.658%的比例折为16,800 万股国有法人股,其他七家发起人全部以现金2,511.82 万元方式出资,按相同折股比例共折为1,700 万股,合计注册资本为1.85亿元。经2001 年8月发行公众股7150 万股后,总股本过25000 万股。 公司现占地面积5000 余亩,建筑面积近三百万平方米,员工近2 万人。拥有全资子公司、控股公司、参股公司32 家,涉足产业领域包括白酒、啤酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。2014年,企业总资产658.7亿元,实现销售收入含税315.74 亿元。公司是全国唯一集国家一级企业、特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。 1.2 公司近年来经营状况 1.2.1 与收入相关的获利能力指标分析 1、销售毛利率 贵州茅台(600519)2010-2014年销售毛利率汇总表

贵州茅台财务报表分析

桂林电子科技大学信息科技学院 贵州茅台酒股份有限公司财务报表分析报告 系别:管理系 专业:财务管理 学生姓名: 学号: 指导教师: 职称:

2013年5月1 日

目录 报告摘要 ............................................................................................................................ 错误!未定义书签。 1 公司简介...................................................................................................................... 错误!未定义书签。 2 连环替代法分析.......................................................................................................... 错误!未定义书签。 3 资产负债表水平及结构分析 ...................................................................................... 错误!未定义书签。 资产负债表水平分析 .................................................................................................... 错误!未定义书签。 资产负债表结构分析 .................................................................................................... 错误!未定义书签。 偿债能力及营运能力分析 ............................................................................................ 错误!未定义书签。 4 利润表分析.................................................................................................................. 错误!未定义书签。 贵州茅台酒股份有限公司公司利润表水平分析 ........................................................ 错误!未定义书签。 贵州茅台酒股份有限公司公司利润表结构分析 ........................................................ 错误!未定义书签。 贵州茅台酒股份有限公司盈利能力分析 .................................................................... 错误!未定义书签。 5 现金流量表分析.......................................................................................................... 错误!未定义书签。 现金流量表水平分析 .................................................................................................... 错误!未定义书签。 现金流量表结构分析 .................................................................................................... 错误!未定义书签。 6 杜邦财务分析体系 ...................................................................................................... 错误!未定义书签。 7 沃尔综合评分分析法 .................................................................................................. 错误!未定义书签。 8 EVA企业业绩评价法 .................................................................................................. 错误!未定义书签。 9 问题及对策.................................................................................................................. 错误!未定义书签。

贵州茅台财务报表分析

页眉 中国贵州茅台酒股份有限公司财务报表分析 第一章贵州茅台简介 一、公司概况 中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20 日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。公司成立于1999 年11 月20 日,成立时注册资本为人民币18,500 万元。 贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350 万平方米。公司拥有全资子公司、控股公司30 家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。 贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50 年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列200 多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。 二、股份情况 贵州茅台2016 年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司61.99%,香港中央结算有限公司 6.36%,中国证券金融股份有限公司 2.35%,贵州茅台酒厂集团技术开发公司 2.21%,易方达资产管理(香港)有限公司- 客户资金(交易所)1%,中央汇金资产管理有限责任公司0.86%,奥本海默基金公司- 中国基金0.53%,泰康人寿保险股份有限公司- 分红- 个人分红-019L-FH002 沪0.43%,全国社保基金一零一组合0.41%,GIC PRIVATE LIMITED 0.4%。 三、经营情况

贵州茅台财务报告分析

张秋英20080410100106 贵州茅台财务报告分析 一、主要科目的分析 (一)资产负债表的科目分析 分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。 (1)应收票据 从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。数据如下: (2)应收账款 应收货款也是企业卖出产品后,未马上收到的货款。从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。其明细及账龄如下:

(3)其他应收款 从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。其数据如下:

(4)预付账款 从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。数据如下: (5)存货 存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。从资产负债表中可以看出,贵州茅台的存货数量比较大,当然也有可能说明贵州茅台的产品出现滞销,但从前面应收款等及明细表中可看出,贵州茅台出现产品滞销的可能性不大,从其明细表中我们看到,在产品、库存商品大幅增加,而原材料反而减少。数据如下: (6)固定资产 固定资产通常是指使用期限超过一年的房屋、建筑物、机器、运输工具以及其他与生产经营有关的设备、工具等。从固定资产明细表中我们可以看出,固定资产增加额主要来自房屋建筑及机器设备,从固定资产折旧政策中我们知道,贵州茅台的固定资产折旧,与同行业相比,减少了很多,说明贵州茅台倾向于加快

贵州茅台2019年一季度财务分析详细报告-智泽华

目录 贵州茅台2019年一季度财务分析详细报告 (3) 一、资产结构分析 (3) 1.资产构成基本情况 (3) 2.流动资产构成特点 (3) 3.资产的增减变化 (4) 4.资产的增减变化原因 (5) 5.资产结构的合理性评价 (6) 6.资产结构的变动情况 (6) 二、负债及权益结构分析 (7) 1.负债及权益构成基本情况 (7) 2.流动负债构成情况 (7) 3.负债的增减变化情况 (9) 4.负债的增减变化原因 (9) 5.权益的增减变化情况 (10) 6.权益的增减变化原因 (10) 三、实现利润分析 (10) 1.利润总额 (10) 2.营业利润 (10) 3.营业外利润 (11) 4.经营业务的盈利能力 (11) 6.结论 (12) 四、成本费用分析 (12) 1.成本构成情况 (12) 2.总成本变化情况及原因分析 (13) 3.营业成本控制情况 (13) 4.销售费用变化及合理性评价 (14) 5.管理费用变化及合理性评价 (14) 6.财务费用变化情况 (15) 五、现金流量分析 (15) 1.现金流入结构分析 (15) 2.现金流出结构分析 (16) 3.现金流动的稳定性 (17) 4.现金流量的变化情况 (18) 5.现金流量的充足性评价 (18) 7.现金盈利情况分析 (18) 8.现金流动的有效性评价 (19) 9.自由现金流量分析 (19) 六、偿债能力分析 (19) 1.支付能力及还债期 (19) 2.流动比率 (19) 3.速动比率 (20) 4.短期偿债能力变化情况 (21) 5.短期付息能力 (21)

6.长期付息能力 (21) 7.负债经营可行性 (21) 七、盈利能力分析 (21) 1.盈利能力基本情况 (21) 2.内部经营资产和对外长期投资的盈利能力 (22) 3.对外投资的盈利能力 (22) 4.内外部资产盈利能力比较 (22) 5.净资产收益率 (22) 6.净资产收益率变化原因 (23) 7.总资产报酬率 (23) 8.总资产报酬率变化原因 (23) 9.成本费用利润率变化情况 (24) 10.成本费用利润率变化原因 (24) 八、营运能力分析 (24) 1.存货周转天数 (24) 2.存货周转天数变化原因 (24) 3.应付账款周转天数变化情况 (25) 6.应付账款周转天数变化原因 (25) 7.现金周期 (25) 8.营业周期 (26) 9.营业周期结论 (26) 10.流动资产周转天数 (26) 11.流动资产周转天数变化原因 (26) 12.总资产周转天数 (27) 13.总资产周转天数变化原因 (27) 14.固定资产周转天数 (28) 15.固定资产周转天数变化原因 (28) 九、发展能力分析 (28) 1.营业收入增长率 (28) 2.净利润增长率 (28) 3.资本增长性 (29) 4.可动用资金总额 (29) 5.挖潜发展能力 (29) 十、经营协调性分析 (29) 1.投融资活动的协调情况 (29) 2.营运资本变化情况 (30) 3.经营协调性及现金支付能力 (30) 4.营运资金需求的变化 (31) 5.现金支付情况 (31) 6.整体协调情况 (32) 十一、经营风险分析 (32) 1.经营风险 (32) 2.财务风险 (32)

贵州茅台的财务综合分析和发展情况

贵州茅台的财务综合分析和发展情况 导言: 白酒文化是中国特有的文化之一,其历史悠久,已深入到百姓的日常生活中。近年来,随着政府的政策引导,消费者市场的进一步扩大以及制酒技术的全面提升,白酒行业的发展引人瞩目。而白酒行业中的知名品牌以贵州茅台为代表。 贵州茅台是为数不多的饮料类上市公司之一。凭借其良好的产品质量,悠久的经营历史和良好的企业形象,贵州茅台在收入和利润总额增长率方面均高于行业整体水平,同时其股票在A股市场表现极为出色,为企业赢得了更大的发展空间,并被市场一致看好。 下面我们将介绍白酒行业概况,贵州茅台的基本资料;通过小组分析得出近两年贵州茅台的财务状况、对相关会计数据进行杜邦分析和评价、并进行同行业对比,最后从行业竞争、茅台自身优势以及相关政策保护等方面对茅台能够持有重仓股,被市场看好的原因进行分析总结。 一、白酒行业概况 白酒是指以高粱等谷物为主要原料,加糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的蒸馏酒,是中国有着上千年历史的传统产品。随着白酒工艺技术的发展,目前白酒的香型主要有11种。其中茅台属酱香型白酒,其风格特征是酱香突出、幽雅细腻、酒体醇厚、后味悠长,空杯留香持久。 白酒工业是食品工业的重要组成部分,是国家的重要税收来源。从总体趋势来看,虽然最近几年白酒产量有所降低,规模相对有所缩小,已经由快速扩张时

期发展到相对稳定期,但近几年来,产量、产值、税收、销售收入、企业数量、基建投入等仍在持续增长。 根据资料可以总结出白酒行业发展呈现出以下特征: (1)白酒行业是中国传统产业,白酒文化源远流长,与老百姓生活密切相关。传统食品是体现中国民族特色和饮食文化的重要产业,而白酒是最具特色的传统食品之一。中国是礼仪之邦,最讲礼节,善于交际,酒成为表达友情的一种方式。白酒虽然不是人们生活的必需品,但社会生活离不开它,尤其是在现阶段,白酒依然是人们联络感情、交际往来不可缺少的食品种类。随着人民生活水平的提高,白酒已经是节日、喜日祝贺、好友相聚、欢庆胜利的助兴饮品。另外白酒可用作烹调、食品加工配料等。因此,白酒仍是目前中国居民生活中必不可少的食品种类之一,与老百姓生活密切相关。 (2)白酒税率高,在中国国民经济中举足轻重,是国家的重要财源。自建国以来,白酒一直是高税率产品,仅次于烟草,在食品行业中位居第2位。2004年规模以上白酒企业完成税收100.08亿元。 (3)产业关联度高,对农业和农村经济发展至关重要。 白酒工业的发展涉及粮食种植业、印刷业、制瓶业、陶瓷业、纸箱业、机械行业、设计、科研、教育和广告等行业,白酒业的发展有利于以大带小、以工促农等产业链的发展。尤其是对中国农业和农村经济的发展具有重要的促进作用,农产品中的谷类、薯类、玉米等都是白酒工业重要的原料,而白酒生产的副产品又成为田间肥料和牲畜饲料的直接来源,因此白酒的发展,有力的支援了农业的发展。 (4)受国家产业政策影响大。

贵州茅台公司财务分析报告

...../ 贵州茅台财务分析报告 一、公司简介 公司主营茅台酒系列产品的生产和销售,同时进行、、包装的生产和销售,开发,产业相关产品的研制开发。 贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;、满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于极品酒市场。 二、贵州茅台近三年的资产负债表、利润表 贵州茅台资产负债表单位:元

贵州茅台利润表单位:元

三、财务报表分析(一)、水平分析 1、资产负债表的水平分析表

2、利润表的水平分析表

3、流动资产水平分析柱形图 4、水平分析的 结论 (1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。该公司2010年总资产比2009年增加了5,817,956,793 元,上升了29.43%,说明该公司2010年资产规模有所扩大。进一步分析可以发现流动资产上升4,644,699,465 元,上升幅度为29.67%,使总资产规模上升23.49%。说明总资产规模上升主要是由于流动资产规模扩大引起的。特别是货币资金上升3,145,241,734 元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。另外,存货项目2010年增加了1,381,879,643 元,增长幅度为32.96%,使总资产上升6.99% 。同时非流动资产中的固定资产项目2010年增加1,023,125,956 元,增长幅度为32.29%,使总资产规模扩大5.18%。 (2)根据利润水平分析表可以进行利润变动分析。该公司2010年实现净利润5,339,761,496.97元,比上年上升786,872,553元,上升率为17.28%。净利润上升主要是由利润总额比上年上升1,081,876,847 元引起的,由于所得税比上年也上升1,081,876,847 元,二者相抵,导致净利润上升1,081,876,847 元。 公司2010年利润总额为7,162,416,731.37元,比2009年上升1,081,876,847 元,关键原因是公司营业利润上升1,085,385,719 元,同时由于营业外收入下降940,832 元,营业外支出增加2,568,040 元,增减因素相抵,导致利润总额上升。 公司2010年营业收入比2009年增加1,963,284,675 元,增长率为20.30%,同时营业成本也增加102,258,736元,增加率为10.76%,营业税金及附加也增加636,504,555 元,增加率为67.68%,同时销售费用、管理费用、财务费用、资产减值损失的增加以及投资净收益的减少,但是,营业利润还是比较大的上升。 (二)、垂直分析 1、资产负债表的垂直分析表

贵州茅台财务报告分析

贵州茅台财务报告分析 一、主要科目的分析 (一)资产负债表的科目分析 分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。 (1)应收票据 从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。数据如下: (2)应收账款 应收货款也是企业卖出产品后,未马上收到的货款。从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。其明细及账龄如下:

(3)其他应收款 从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。其数据如下:

(4)预付账款 从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。数据如下: (5)存货 存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。从资产负债表中可以看出,贵州茅台的存货数量比较大,当然也有可能说明贵州茅台的产品出现滞销,但从前面应收款等及明细表中可看出,贵州茅台出现产品滞销的可能性不大,从其明细表中我们看到,在产品、库存商品大幅增加,而原材料反而减少。数据如下: (6)固定资产 固定资产通常是指使用期限超过一年的房屋、建筑物、机器、运输工具以及其他与生产经营有关的设备、工具等。从固定资产明细表中我们可以看出,固定资产增加额主要来自房屋建筑及机器设备,从固定资产折旧政策中我们知道,贵州茅台的固定资产折旧,与同行业相比,减少了很多,说明贵州茅台倾向于加快

贵州茅台股份有限公司财务分析案例展示报告

【最新资料,WORD文档,可编辑】

贵州茅台股份有限公司财务分析案例展示 老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。 演示流程: 第一部分公司简介财务指标分析王巍 第二部分投资与筹资分析陈英 第三部分股利政策分析王怡 第一部分公司简介财务指标分析 公司简介 总公司所在地:贵州省仁怀市茅台镇 主要经营:酒类 目前股本总量94380万元 昨日收盘价:125.16财务指标分析 我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。 以下财务指标分析数据资料来自于新浪网,证券之星 1流动比率 贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。 贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。 酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜 2速动比率 速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。 3资产负债率 实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。 事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。 4存货周转率。

贵州茅台财务报表分析

工商0993班第一小组 黄洁如、林帆帆、陈晓梅、刘利珍、蔡松、 孙璐、郭凯强、应孟涛(0994班) 贵州茅台资本结构与资产结构分析 一、资产负债表整体结构 年份2009年2010年2011年 负债合计25.89% 27.51% 27.21% 所有者权益合计74.11% 72.49% 72.79% 资产总计100.00% 100.00% 100.00% 简单来看,这3年来贵州茅台的负债与所有者权益比例大概保持在3:7,说明贵州茅台盈利水平相对高和稳定。 资产与权益项目的结构百分比率 年份2009年2010年2011年 流动资产合计79.19% 79.34% 79.74% 非流动资产合计20.81% 20.66% 20.26% 流动负债合计25.84% 27.47% 27.16% 非流动负债合计0.05% 0.04% 0.05% 所有者权益合计74.11% 72.49% 72.79% 这3年来,各个项目在资产所占比率没多大的变动,在总资产方面,2009-2011年呈现的是增长趋势,主要是因为09 -10年的负债呈增长的趋势(2011年稍有下降),其增长的速度大于股东权益下降的速度,说明公司近几年财务政策比较稳定,资本结构没有较大的变动,也反映了该公司近几年企业战略没有太大变动。

二、资产结构分析 流动资产分析 年份2009年2010年2011年 货币资金49.28% 50.37% 52.30% 存货21.21% 21.78% 20.59% 应收账款0.11% 0.00% 0.01% 固定资产16.03% 16.38% 15.55% 其他13.37% 11.47% 11.55% 资产总计100.00% 100.00% 100.00% 分析: (1)在该公司的资产结构中,货币资金所占的比率较大且逐年呈增长趋势。从2009 年的49.28%上升到2011年的52.30%,增长的原因可能是由于主营业务的增长导致的大量货 币资金的流入。流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债 务的财务困境。 (2)从应收账款所占比率逐年减小可以看出,其应收账款变现速度变快。其较高的周 转率表明企业收账迅速,账龄较短,资产流动性强,短期偿债能力强。 (3)该公司的固定资产从09-10年呈下降趋势,这是由于公司的固定资产逐年计提折旧 所导致的固定资产净值逐渐减少。说明公司在近几年中经营战略并未做太大调整,市场规模 和市场占有率变动较小,并没有大规模扩张生产追加投资。 三、负债结构分析 年份2009年2010年2011年 应付账款0.70% 0.91% 0.49% 预收款项17.79% 18.52% 20.13% 应交税费0.71% 1.64% 2.26% 其他 6.69% 6.44% 4.33% 负债合计25.89% 27.51% 27.21%