加里森管理会计12th,第八章答案

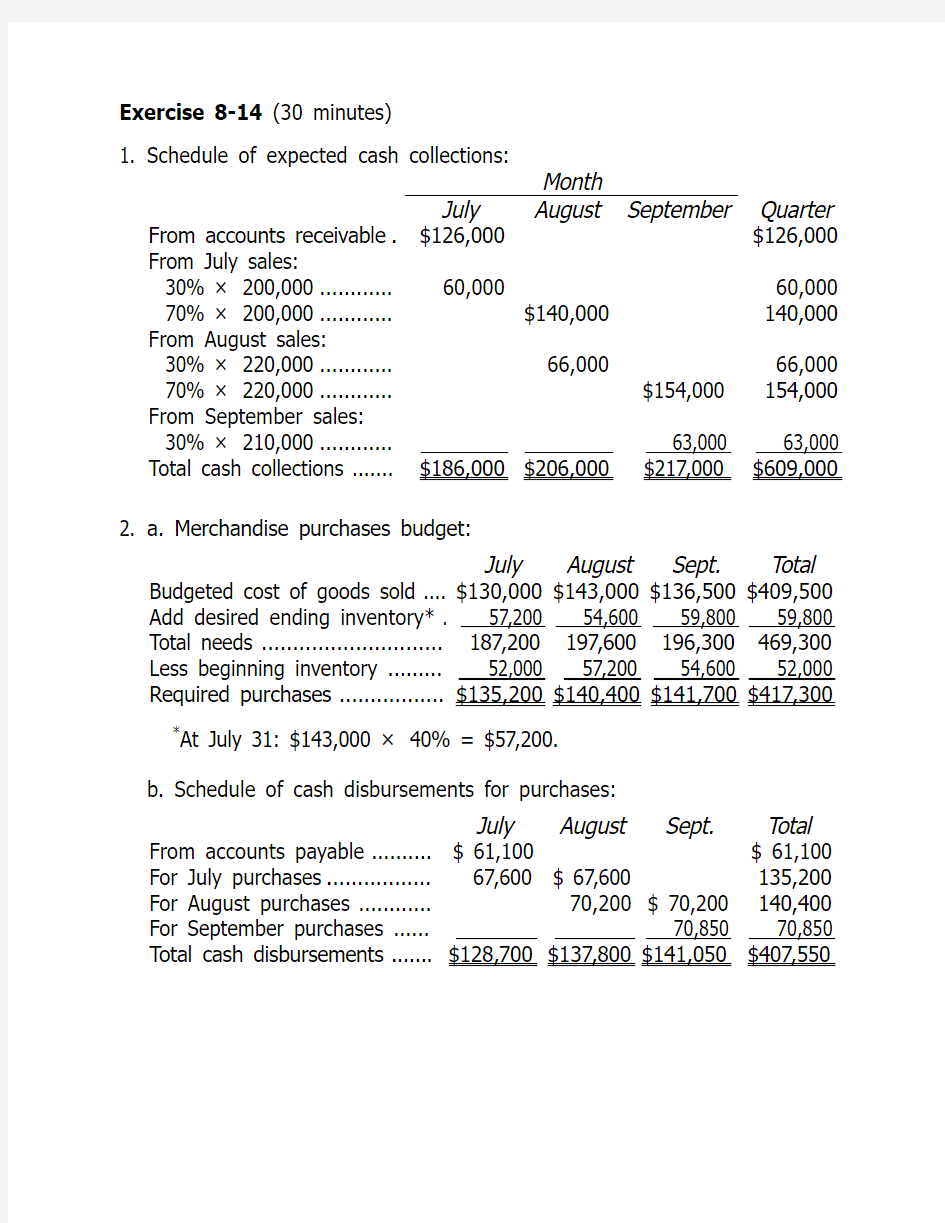

1. Schedule of expected cash collections:

Month

Quarter From accounts receivable .$126,000 $126,000 From July sales:

30% × 200,000 ............ 60,000 60,000 70% × 200,000 ............ $140,000 140,000 From August sales:

30% × 220,000 ............ 66,000 66,000 70% × 220,000 ............ $154,000 154,000 From September sales:

30% × 210,000 ............ 63,000 63,000 Total cash collections ....... $186,000 $206,000 $217,000 $609,000

2. a. Merchandise purchases budget:

July August Sept. Total Budgeted cost of goods sold .... $130,000 $143,000 $136,500 $409,500 Add desired ending inventory* . 57,200 54,600 59,800 59,800 Total needs ............................. 187,200 197,600 196,300 469,300 Less beginning inventory ......... 52,000 57,200 54,600 52,000 Required purchases ................. $135,200 $140,400 $141,700 $417,300 *At July 31: $143,000 × 40% = $57,200.

b. Schedule of cash disbursements for purchases:

July August Sept. Total From accounts payable .......... $ 61,100 $ 61,100 For July purchases ................. 67,600 $ 67,600 135,200 For August purchases ............ 70,200 $ 70,200 140,400 For September purchases ...... 70,850 70,850 Total cash disbursements ....... $128,700 $137,800 $141,050 $407,550

3.

Colerain Corporation

Income Statement

For the Quarter Ended September 30

Sales ($200,000 + $220,000 + $210,000) .. $630,000

Cost of goods sold (Part 2a) .................... 409,500

Gross margin ............................................ 220,500

Selling and administrative expenses

($65,000 × 3 months) .......................... 195,000

Net operating income................................ 25,500

Interest expense 0

Net income .............................................. $ 25,500

4.

Colerain Corporation

Balance Sheet

September 30

Assets

Cash

($80,000 + $609,000 – $407,550 – ($60,000 × 3)) $101,450 Accounts receivable ($210,000 × 70%) ..................... 147,000 Inventory (Part 2a) ................................................... 59,800 Plant and equipment, net ($200,000 – ($5,000 ×3)) ... 185,000

Total assets .............................................................. $493,250

Liabilities and Stockholders’ Equity

Accounts payable ($141,700 × 50%) ......................... $ 70,850 Capital stock (Given)................................................. 300,000 Retained earnings ($96,900 + $25,500) ..................... 122,400 Total liabilities and stockholders’ equity ...................... $493,250

Problem 8-16 (30 minutes)

1. September cash sales .............................................. $ 7,400

September collections on account:

July sales: $20,000 × 18% .................................... 3,600 August sales: $30,000 × 70% ............................... 21,000 September sales: $40,000 × 10% ......................... 4,000 Total cash collections ............................................... $36,000

2. Payments to suppliers:

August purchases (accounts payable) .................... $16,000 September purchases: $25,000 × 20% .................. 5,000 Total cash payments ................................................ $21,000

3. Calgon Products

Cash Budget

For the Month of September

Cash balance, September 1 .................................. $ 9,000 Add cash receipts:

Collections from customers ................................ 36,000 Total cash available before current financing ......... 45,000 Less disbursements:

Payments to suppliers for inventory ................... $21,000

Selling and administrative expenses ................... 9,000 *

Equipment purchases ........................................ 18,000

Dividends paid .................................................. 3,000

Total disbursements ............................................ 51,000 Excess (deficiency) of cash available over

disbursements .................................................. (6,000) Financing:

Borrowings ....................................................... 11,000 Repayments .. 0

Interest 0

Total financing .................................................... 11,000 Cash balance, September 30 ................................ $ 5,000 *$13,000 – $4,000 = $9,000.

Problem 8-25 (30 minutes)

1. Cadence and Cross used a top-down approach to prepare the budget.

That is, they prepared the budget with little or no input from the

individuals who would have to implement the budget. In contrast, the recommended approach is a participative budget in which the individuals who have cost control responsibility initiate and fully participate in the budgeting process. Participatory budgets have a number of advantages including: 1) those who are closest to the action are likely to have better information; 2) managers are likely to be more committed to and

understand a budget they participated in preparing than a budget that is imposed from above; and 3) participative budgets help to foster a sense that everyone’s input is valued.

2. While Cadence and Cross are undoubtedly pleased with their work, the

dissatisfaction expressed by some employees with the budget process is a sign that there may be storm clouds ahead. If employees feel that the budget is unrealistic, the fact that it was imposed can lead to resentment, anger, and a sense of helplessness. Employees may, as a consequence, spend their time and energy complaining about the budget rather than creatively solving problems. And if the budget is indeed unrealistic and managers are held responsible for meeting the budget, unproductive finger-pointing is likely to result as reality fails to live up to expectations.

Problem 8-27 (120 minutes)

1. Schedule of expected cash collections:

April May June Total Cash sales ............................. $14,000 $17,000 $18,000 $ 49,000 Credit sales ........................... 48,000 56,000 68,000 172,000 Total collections ..................... $62,000 $73,000 $86,000 $221,000

2. a. Merchandise purchases budget:

April May June Total Budgeted cost of goods sold .... $42,000 $51,000 $54,000 $147,000 Add desired ending inventory* . 15,300 16,200 9,000 9,000 Total needs ............................. 57,300 67,200 63,000 156,000 Less beginning inventory ......... 12,600 15,300 16,200 12,600

Required purchases ................. $44,700 $51,900 $46,800 $143,400 *At April 30: $51,000 × 30% = $15,300.

At June 30: $50,000 July sales × 60% × 30% = $9,000.

b. Schedule of cash disbursements for purchases:

April May June Total For March purchases ............. $18,300 $18,300 For April purchases ................ 22,350 $22,350 44,700 For May purchases ................ 25,950 $25,950 51,900 For June purchases ............... 23,400 23,400 Total cash disbursements ....... $40,650 $48,300 $49,350 $138,300

3. Schedule of cash disbursements for selling and administrative expenses:

April May June Total Salaries and wages .................... $ 7,500 $ 7,500 $ 7,500 $22,500 Shipping ................................... 4,200 5,100 5,400 14,700 Advertising ................................ 6,000 6,000 6,000 18,000 Other expenses ......................... 2,800 3,400 3,600 9,800 Total cash disbursements for

operating expenses ................. $20,500 $22,000 $22,500 $65,000

4. Cash budget:

April May June Total Cash balance, beginning ............ $ 9,000 $ 8,350 $ 8,050 $ 9,000 Add cash collections .................. 62,000 73,000 86,000 221,000 Total cash available ................. 71,000 81,350 94,050 230,000 Less disbursements:

For inventory purchases .......... 40,650 48,300 49,350 138,300 For selling and administrative

expenses ............................. 20,500 22,000 22,500 65,000 For equipment purchases ........ 11,500 3,000 0 14,500 For dividends .......................... 0 0 3,500 3,500 Total disbursements ................... 72,650 73,300 75,350 221,300 Excess (deficiency) of cash ........ (1,650) 8,050 18,700 8,700 Financing:

Borrowings ............................. 10,000 0 0 10,000 Repayments ........................... 0 0 (10,000) (10,000) Interest ($10,000 × 1% × 3) .. 0 0 (300) (300) Total financing........................... 10,000 0 (10,300) (300) Cash balance, ending................. $ 8,350 $ 8,050 $ 8,400 $ 8,400

5. Income Statement:

Nordic Company

Income Statement

For the Quarter Ended June 30

Sales ....................................................... $245,000 Cost of goods sold:

Beginning inventory (given) .................... $ 12,600

Purchases (Part 2) ................................. 143,400

Goods available for sale .......................... 156,000

Ending inventory (Part 2) ....................... 9,000 147,000 * Gross margin ............................................ 98,000 Selling and administrative expenses:

Salaries and wages (Part 3) .................... 22,500

Shipping (Part 3).................................... 14,700

Advertising (Part 3) ................................ 18,000

Depreciation .......................................... 6,000

Other expenses (Part 3) ......................... 9,800 71,000 Net operating income ............................... 27,000 Interest expense (Part 4) .. (300)

Net income .............................................. $ 26,700 * A simpler computation would be $245,000 × 60% = $147,000.

6. Balance sheet:

Nordic Company

Balance Sheet

June 30

Assets

Current assets:

Cash (Part 4) ................................................................. $ 8,400 Accounts receivable (80% × $90,000) ............................. 72,000 Inventory (Part 2) .......................................................... 9,000 Total current assets .......................................................... 89,400 Buildings and equipment, net

($214,100 + $14,500 – $6,000) ...................................... 222,600 Total assets ...................................................................... $312,000

Liabilities and Stockholders’ Equity

Current liabilities:

Accounts payable (Part 2: 50% × $46,800) .. $ 23,400 Stockholders’ equity:

Capital stock ............................................... $190,000

Retained earnings* ..................................... 98,600 288,600 Total liabilities and equity ............................... $312,000

* Retained earnings, beginning ................... $ 75,400

Add net income ....................................... 26,700

Total....................................................... 102,100

Less dividends ........................................ 3,500

Retained earnings, ending ....................... $ 98,600

管理会计作业答案(二)

外经贸2011会计专升本管理会计作业(二) 姓名学号分数 一、单项选择题(本大题共10分) 1.全面预算的关键和起点是() A.生产预算B.利润预算C.销售预算 D.成本预算 2.负责材料价格差异的部门一般是() A.会计部门 B.仓储部门 C.生产部门D.采购部门 3.已知固定制造费用标准分配率为2元/小时。当月相关数据如下:实际发生固定制 造费用9800元,实际工时为5000小时,标准工时为4800小时,预计应完成的总 工时为5600小时,则固定性制造费用的效率差异为() A.超支200元B.超支400元 C.节约1200元 D.节约1400元 4.在下列各项中,考虑了预算期内不同业务量水平的预算方法被称为() A.固定预算B.零基预算 C.滚动预算D.弹性预算 5.变动性制造费用的价格差异就是() A.耗用差异 B.效率差异 C.预算差异 D.能量差异 6.与净现值相比,现值指数的优点是() A.便于相同投资额的方案的比较 B.考虑了投资风险 C.是动态指标 D.便于进行投资额不同的方案获利能力的比较 7.东海公司子公司东南工贸公司预计20×2年投资1000万元,预计净收益将增加150 万元,假设东海公司要求资金报酬率至少要达到18%,则东南工贸公司20×2年预 计的剩余收益为() A.30万元 B.0万元 C.-30万元 D.150万元 8.在实际工作中,较多采用的标准成本是( )。 A.正常的标准成本 B.计划成本 C.现行可达到的标准成本 D.理想标准成本 9.计算价格差异要以( )为基础。 A.实际数量 B.标准数量 C.标准价格 D.实际价格 10.下列关于静态回收期的说法中,不正确的是( )。 A.计算简便,容易理解 B.忽视了货币时间价值 C.考虑了回收期前后的收益 D.它是一种辅助方法 11.全面预算以( )为中心,进行各项指标之间的综合平衡。 A.销售预算 B.现金预算 C.财务预算 D.生产预算 二、多项选择题 1.对利润中心评价和考核的指标有() A.净收益B.贡献毛益C.收入总额D.销售利润率 E.投资利润率

管理会计(第二版)课后习题答案

管理会计习题答案 第一章 一、 (略) 二、 1、A; 2、A; 3、D; 4、C; 5、B 三、 1、BCD; 2、ABC 四、 1、是; 2、错; 3、是; 4、错

第2章成本性态分析自测题参考答案 二、多项选择题 三、判断题 四、计算题 1、(1)采用高低点法对电费进行分解。 高点(1800,7250)、低点(900,4250) b=3.33,a=1256 建立成本函数模型:y=1256+3.33x (2)采用回归直线法对进行分解。 b=3.25,a=1310.42 建立成本函数模型:y=1310.42+3.25x (3)依据回归直线法得到的成本函数模型:y=1310.42+3.25x 将产量x=1900代入模型中,求得电费y=7485.42(元) 2、采用回归直线法对进行分解。 r=0.99→+1 所以X与Y基本正相关 b=9.98,a=181.74 建立成本函数模型:y=181.74+9.98x 3、(1)分步分析程序 8月份混合成本=82500-60000-10000=12500(元) 固定成本=60000(元) 单位变动成本b1 =100(元/件) 12月份固定成本=8月份固定成本=60000(元) 12月份变动成本=20000(元) 12月份混合成本=95000-60000-20000=15000(元) 依据高点坐标(200,15000)、低点坐标(100,12500) 确定b2 =25(元/件),a2 =10000(元) 建立成本函数模型: y=(60000+10000)+(25+100)x =70000+125x (2)同步分析程序 高点(200,95000),低点(100,82500) b=125(元/件),a=70000(元) 建立成本函数模型: y =70000+125x

管理会计实训练习及答案

管理会计实训练习及答案 1、销售收入为20万元,贡献边际率为60%,其变动成本总额为(8)万元。 2、单价单独变动时,会使安全边际(同方向变动) 3、下列因素单独变动时,不对保利点产生影响的是(销售量) 4、某企业每月固定成本1000元,单价10元,计划销售量600件,欲实现目标利润800元, 其单位变动成本为(7)元 5、标准成本制度的重点是(成本差异的计算分析)。 6、与生产数量没有直接联系,而与批次成正比的成本是(调整准备成本) 7、本量利分析的前提条件是(ABCD) A、变动成本法假设 B、产销平衡和品种结构不变假设 C、成本性态分析假设 D、相关范围及线性假设 8、本量利分析基本内容(保本点分析安全性分析) 9、安全边际率=(安全边际额/实际销售额安全边际量/实际销售量) 10、从保本图得知(BD) B、实际销售量超过保本点销售量部分即是安全边际 D、安全边际越大,盈利面积越大 11、贡献边际率的计算公式可表示为(BCD) B、1-变动成本 C、固定成本/保本销售额 D、贡献边际/销售收入 12、下列各项中,能够同时影响保本点、保利点及保净利点的因素为(贡献边际率固定成 本总额单位贡献边际) 13、企业上年销售收入为2000万元,利润为300万元,预计下年度销售收入将增加100万 元,若销售利润率保持不变,则目标利润为(315万元) 14、在长期投资决策评价中,属于辅助指标的是(投资利润率) 15、一般说来,计件工资制下的直接人工费属于(变动成本) 16、在一般情况下,若销售量不变,期末存货量等于期初存货量,全部成本法计算的净收益(无关系)变动成本法计算的净收益 17、在财务会计中,应当将销售费用归属于下列各项中的(非生产成本) 18、按照管理会计的解释,成本的相关性是指(与决策方案有关的成本特性) 19、阶梯式混合成本又可称为(半固定成本) 20、将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是(成本的性态) 21、在历史资料分析法的具体应用方法中,计算结果最为精确的方法是(回归直线法) 22、当相关系数r等于+1时,表明成本与业务量之间的关系是(完全正相关) 23、在不改变企业生产经营能力的前提下,采取降低固定成本总额的措施通常是指降低(酌 量性固定成本) 24、单耗相对稳定的外购零部件成本属于(技术性变动成本) 25、下列项目中,只能发生当期予以补偿,不可能递延到下期的成本是(期间成本) 26、为排除业务量因素的影响,在管理会计中,反映变动成本水平的指标一般是指(单位变 动成本) 27、在管理会计中,狭义相关范围是指(业务量的变动范围) 28、在应用历史资料分析法进行成本形态分析时,必须首先确定a,然后才能计算出b的方 法时(散布图法) 29、某企业在进行成本形态分析时,需要对混合成本进行分解。据此可以断定:该企业应用

最新管理会计课后作业答案

P15第三章变动成本法 1、某公司只生产销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零。预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件。固定制造费用28000元。 要求:根据以上资料,分别采用变动成本法和完全成本法计算计划年度的期末产品存货成本。 解:变动成本法=(20000+32000+6*4000)/4000*(4000-3500)=19*500=9500 完全成本法=(20000+32000+6*4000+28000)/4000*(4000-3500)=26*500=13000 5.P16已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.20元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均未发生财务费用。 要求: (1)分别按变动成本法和完全成本法计算并确定第一年和第二年的税前利润。 (2)具体说明第一年和第二年分别按两种成本计算方法剧以确定的税前利润发生差异的原因 (3)具体说明采用完全成本法计算确定的第一年和第二年税前利润发生差异的原因 (4)设立有关帐户,按变动成本法计算以反映第一年和第二年发生的有关业务并通过“存货中固定制造费用”帐户,在帐户体系中按完全成本法计算确认第一年和第二年对外编制的利润表中的净利润和资产负债表产成品项目列示的 解析: 按完全成本法计算的第一年和第二年的营业利润见表3-6单位:元 注:第一年生产成本=(3+150000/170000)×170000=660000(元) 第二年生产成本=(3+150000/140000)×140000=570000(元) 第一年期末存货成本=(3+150000/170000)×30000=116471(元) 第二年期末存货成本=(3+150000/140000)×10000=40714(元) 按变动成本法计算的第一年和第二年的营业利润见表3--7。 表3-6 完全成本法下的利润表单位:元

兰大20春《管理会计》20春平时作业3 满分答案.doc

1.现金流量包括现金流出量和___部分。 A.现金流入量 B.支付的利息 C.利润 D.取得的销售收入 【参考答案】: A 2.某企业2001年计划第一、二、三月采购直接材料分别为3885元、5180元和5820元,采购当月支付购货款的60%,下月支付余下的40%,则企业将在三月份为采购直接材料支出现金___ A.4841元 B.4662元 C.5564元 D.以上答案均不对 【参考答案】: C 3.某人拟在5年后获得本利和10000元,投资报酬率为10%,现应投入___元 A.6210 B.5000 C.4690 D.4860 【参考答案】: A 4.以标准成本、预算控制和差异分析为主要内容的局部性的管理会计被称为___ A.执行性管理会计 B.决策性管理会计 C.战略管理会计 D.责任会 计 【参考答案】: A 5.下列各项中,属于经营预算的是___。 A.管理费用预算 B.经营决策预算 C.现金预算 D.预计利润表 【参考答案】: A 6.在半成品是否深加工的决策中,下列成本中属于相关成本的是___

A.半成品成本 B.半成品成本中固定成本 C.半成品成本中变动成本 D.因深加工而追加的固定成本 【参考答案】: D 7.能使投资方案的净现值等于零的折现率叫___。 A.净现值率 B.资金成本率 C.内部收益率 D.投资利润率 【参考答案】: C 8.某企业年初存入一笔资金,从第四年年末起,每年取出1000元,至 第九年末取完,年利率为10%,则该企业最初一次存入款项为___元。 A.3200.60 B.3150.50 C.32717 D.32780 【参考答案】: C 9.销售单价的变动,将促使保本点___ A.正向变动 B.反向变动 C.保持不变 D.应视具体情况而定 【参考答案】: B 10.已知某投资项目的某年营业收入为140万元,该年经营成本为0万 元,折旧为30万元,所得税率为40%o据此计算的该年经营净现金流量 为___ A.100万元 B.70万元 C.54万元 D.24万元 【参考答案】: C 11.某产品单价为元,固定成本总额为元,单位变动成本元,计划产销 量件,要实现元的利润,可分别采取的措施有___ A.减少固定成本元 B.提高单价元 C.提高产销量件 D.降低单位变动成本元 E.提高单价元

管理会计课后任务5习题答案【2】

任务五经营决策分析 A或新产品B。若开发新产品A,老产品甲需减产三分之一,并需追加专属成本8000元;如开发新产品B, 要求:根据上述资料为该公司作出以开发哪种新产品较为有利的决策分析。 根据已知条件,编制利润总额分析表如下。 利润总额分析表单位:元 根据计算结果,应当开发B产品,因为开发B产品的利润总额大于开发C产品的利润总额,可使企业多获利3000元。 2、某企业每年采购零件20000件,单位购买价格为10元,每次进货费用为800元,单位零件每件仓储成本2元,计算经济进货批量、经济进货批量的总成本、,年度最佳进货批次,每次订货的间隔天数。 根据已知条件,计算分析如下: 经济进货批量Q=√2×20000×800÷2=4000(件) 经济进货批量的总成本T C=√2×20000×800×2=8000(元) 经济进货批量的平均占用资金W=4000×10÷2=20000(元) 年度最佳进货批次N=20000÷4000=5(次) 每次订货的间隔天数T=360÷5=72(天)

一、填空题 1.决策是在现实的客观条件下,根据确定的目标,对未来实践的(方向)、(目标)和(方法)等做出决定的过程。 2.决策分析具有(预测性)、(目标性)和(评价性)等特征。 3.按决策影响所涉及的时间长短,可以将其分为(短期决策)和(长期决策)。 4.机会成本是指从备选方案中选择某项方案而放弃其他方案(可能丧失的潜在利益)。5.差别成本分析法是指在短期经营决策中,当备选方案的(相关收入)均为零时,通过比较各方案的(相关成本),以(成本最小化)为优的原则,作出最终决策的一种方法。6.把价格下降后增加的销售量所增加的收入称为(边际收入)。 7.投资报酬率定价法是在考虑(资本投资)的前提下,实现目标投资报酬率的一种定价方法。 8.如果只考虑订货提前期,再订货点的数量等于(交货时间)与(每日平均需用量)的乘积。 二、单项选择题 1.半成品是否进一步加工的决策,一般可将进一步加工后预期收入与进一步加工时所追加的成本进行比较,若前者(B)后者,说明进一步加工的方案较优。 A.小于B.大于C.等于D.不能确定 2.在进行亏损产品转产的决策分析时,其中一个条件是如果转产的产品所提供的贡献毛益( A )原产品的贡献毛益,说明转产不合算。 A.小于B.大于C.等于D.不能确定 3.下列各项中,属于无关成本的是( A )。 A.沉没成本B.差量成本C.机会成本D.专属成本 4.在零部件自制还是外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是( D )。 A.相关损益分析法B.差别损益分析法 C.相关成本分析法D.成本无差别点法 5.企业作出一项接受简单条件下的低价订货决策时,该项追加订货必然满足的条件是( C )。 A.其数量超过正常订货量B.其数量超过剩余生产能力 C.其单价大于单位变动成本D.其单价高于正常订货的单价 6.就短期决策而言,( C )属于无关成本。 A.付现成本B.机会成本C.不可避免成本D.差量成本 7.对亏损产品A产品是否停产,应根据( C )的方法来决策。 A.看A产品亏损数额是否能由盈利产品来弥补,如能弥补,继续生产 B.A产品亏损数额如能由盈利产品来弥补,也停止生产 C.A产品的贡献毛益如为正数,不应停止生产 D.A产品的贡献毛益如为正数,应停止生产 8.是否接受追加订货的决策应看( C ) A.售价是否高于产品的机会成本B.售价是否高于产品的单位变动成本 C.售价是否高于产品的单位变动成本,并能补偿专属的固定成本

管理会计作业参考答案.doc

管理会计作业1参考答案 一、名词解释 成本性态:又称成本习性,是指在一定条件下,成本总额与特定业务量之间的依存关系。 相关范围:是指不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。 固定成本:是指在一定相关范围内,其总额不随业务量发生任何数额变化的那部分成本。 变动成本:是指在一定相关范围内,企总额随业务量正比例变化的那部分成本。C Y ^ M6y 变动成本法:是变动成本计算的简称,是指在组织常规的成本计算的过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。 二.单选1.A 2.B 3.C 4.C 5.B 6.B 7.A 8.C 9.C 10.A 三.多选 l1.ABCDE 2.ABD 3.ABCD 4.AB 5.CE 6.ADE 7.ABC 8.ABC 9.ABCD 10. ABC 四.简答 1、(P3)答:从管理的定义可知,管理会计的工作环境是在市场经济条件下的现代企业;其奋斗目标是确保企业实现最佳的经济效益;其对象是企业的经营活动及其价值表现,其手段是财务信息等进行深加工和再利用;其职能必须充分体现现代企业管理的要求,其本质既是一种侧重于在现代企业内部经营管理中直接发挥作用的会计,同时又是企业管理的重要组成部分,因而也称为企业内部经营管理会计。

2、(P40)答:成本性态分析与成本按性态分类是管理会计中两个既有区别又有联系的范畴。它们的区别是:第一、性质不同。前者既包括定性分析又包括定量分析,后者仅属于定性分析。第二、最终结果不同。前者最终将全部成本核算区分为固定成本和变动成本两个部分,并建立相应的成本模型;后者只要求将全部成本区分为固定成本,变动成本和混合成本核算三大类。它们的联系在于:两者都是以企业的总成本为对象,成本性态分析需要以成本核算按性态分类为前提。 3、(P78)答:变动成本法的优点有:(1)能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作(2)可以提供有用的成本信息,便于科学的成本分析和成本控制(3)提供的成本、收益资料,便于企业进行短期经营决策(4)简化了成本核算工作 变动成本法的缺点有:(1)所计算出来的单位产品成本,不符合传统的成本观念的要求(2)不能适应长期决策的需要(3)对所得税的计算和缴纳有影响 五、计算题: 1、解: (1)假设业务量为X,成本为Y,可建立成本模型为模型Y=A+BX 已知:X(高)=5000 X(低)=3000 Y(高)=2600 Y(低)=2000 B=(Y(高)—Y(低))/(X(高)—X(低)) =(2600—2000)/(5000—3000) =0.3 A=Y(高)—BX(高) =2600—0.3×5000

管理会计第一次作业答案

管理会计第一次作业答案 一、名词解释 1、成本性态:在一定条件下成本总额与特定业务量之间的依存关系。 2、相关范围:不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。 3、固定成本:在一定相关范围内,其总额与业务量增减变化无关的成本 4、变动成本:在一定相关范围内,其总额随业务量的变化而成正比例变化 5、变动成本法:是管理会计为改革财务会计成本计算而设计的新模式。以成本性态分 析为前提条件,只将变动生产成本作为产品成本的构成内容,而将该固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。 二、填空题 1、预测决策会计 2、财务会计管理会计 3、责任会计 4、历史成本未来成本 5、约束性固定成本酌量性固定成本 6、技术性变动成本酌量性变动成本 7、销售费用管理费用 8、直接材料直接人工变动性制造费用期间费用 9、直接材料直接人工制造费用 10、生产成本期间费用(非生产成本)变动成本固定成本 三、选择题 1、ABCDE 2、ABD 3、AC 4、B 5、C 6、AB 7、DE 8、D 9、ADE 10、AB 11、ABC 12、B 13、C 14、C 15、ABCD 四、简答题 1、管理会计作为企业会计的内部会计系统,其工作的侧重点主要为企业内部管理服务, 所以称为内部经营管理会计 2、见教材P40 3、优点:1)能够解释利润与业务量之间的正常关系,有利于促使企业重视销售工作2)可以提供有用的成本信息,便于科学的成本分析和成本控制 3)提供的成本、收益资料,便于企业进行短期经营决策 4)简化了成本核算工作 缺点:1)所计算出来的单位产品成本,不符合传统的成本观念的要求 2)不能适应长期决策的需要 3)对所得税的影响 五、计算题 1、1)设该项混合成本模型为:y=a+bx 选择的高低点法坐标为:高点(5000,2600),低点(3000,2000) b=(2600-2000)/(5000-3000)=0.3元/件 a=2600-0.3×5000=1100元或=2000-0.3×3000=1100元 所以,该项混合成本的固定部分为1100元,变动部分为0.3x 成本模型:y=1100+0.3x

管理会计实训答案

电大会计学专科职业技能实训(一)管理会计参考答案 1:销售收入为20万元,贡献边际效率为60%,其变动成本总额为(8)万元 2:单价单独变动时,会使安全边际(同方向变动) 3:下列因素单独变动时,不对保利点产生影响的是(销售量) 4:某企业每月固定成本1000元,单价10元,计划销售量600件,欲实现目标利润800元,其单位变动成本为(7) 5:标准成本制度的重点是(成本差异的计算分析) 6与生产数量没有直接联系,而与批次成正比的成本是(调整准备成本) 7:(多选)本量利分析的前提条件是(相关范围及线性假设、产销平衡和品种机构不变假设、变动成本法假设、成本性态分析假设) 8(多选)本量分析基本内容有(安全性分析、保本点分析) 9(多选)安全边际率=(安全边际量/实际销售量、安全边际额/实际销售额) 10(多选)从保本图得知(安全边际越大,盈利面积越大、实际销售量超过保本点销售量部分即是安全边际) 11(多选)贡献边际率的计算公式可表示为(一变动成本率、固定成本/保本销售额、贡献边际/销售收入) 12:(多选)下列各项中,能够同时影响保本点,保利点及保净利的因素为(固定成本额、单位贡献边际、贡献边际率) 13:企业上年销售收入为2000万元。利润为300万元,预计下年度销售收入将增加100万元,若销售利润率保持不变,则目标利润为(315万元) 14:在长期投资决策评价中,属于辅助指标的是(投资利润率) 15:一般来说,计件工资制下的直接人工费属于(变动成本) 16:在一般情况下,若销售量不变,期末存货量等于期初存货量,全部成本法计算的净收益(无关系)变动成本法计算的净收益 17:在财务会计中,应当将销售费用归属于下列各项中的(非生产成本) 18:按照管理会计的解释,成本的相关性是指(与决策方案有关的成本特征) 19:阶梯式混合成本又可称为(半固定成本) 20:将全部成本分为固定成本,变动成本和混合成本所采用的分类标志是(成本的性态) 21:在历史资料分析法的具体应用方法中,计算结果最为精确的方法是(回归直线法) 22:当相关系数r等于+1时,表明成本与业务量之间的关系是(完全正相关)

管理会计作业答案

《管理会计》作业(一) 第1~3章 一.单项选择题 1.下列选项中,( B )不就是在管理会计初级阶段产生得。 A.变动成本法B.经济增加值 C.本量利分析 D.预算控制 2.管理会计得基本内容不包括( D)。 A.成本控制 B.经营预测C.预算管理D.成本核算 3.现代企业会计得两大分支:除了财务会计还有( C )。 A.财务管理B.预算会计 C.管理会计 D.成本会计 4.管理会计得会计主体不包括(C)。 A.责任人B.个别产品 C.总经理 D.个别部门 5.下列哪个选项不属于管理会计与财务会计得区别内容( D )。 A.会计主体不同 B.核算依据不同 C.法律效力不同 D.最终目标不同 6.管理成本就是对企业为了特殊管理目得而引入或建立得各类成本概念得总称。管理成本得内容不包括( B)。 A.决策成本B.预测成本 C.控制成本 D.责任成本 7.通过成本性态得分析,把企业全部成本最终分为( B ) A.变动成本与销售成本B.变动成本与固定成本 C.固定成本与生产成本 D.销售成本与生产成本 8.租赁费属于( A )。 A.酌量性固定成本 B.约束性固定成本 C.技术性变动成本 D.酌量性变动成本 9.低坡式混合成本又称( C )。 A.半变动成本 B.半固定成本 C.延期变动成本 D.曲线式混合成本 10.历史资料分析法就是根据企业若干期成本与业务量得相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务得一种定量分析方法。历史资料分析法不包括(A)。 A.直接分析法 B.高低点法 C.散布图法D.回归直线法 11.变动生产成本不包括以下哪个选项( C )。 A.直接人工 B.直接材料 C.制造费用 D.变动性制造费用 12.在完全成本法下,其利润表所提供得中间指标就是( B )。 A、贡献毛益 B.销售毛利 C.营业利润D.期间成本 13.如果某期按变动成本法计算得营业利润为8000元,该期产量为4000件,销售量为2000件。期初存货为零,固定性制造费用总额为4000元,则按完全成本法计算得营业利润为( A )。 A、10000元B、8000元?C、5000元D、6000元

管理会计作业答案

《管理会计》作业(一) 第1~3章 一.单项选择题 1.下列选项中,( B )不是在管理会计初级阶段产生的。 A.变动成本法 B.经济增加值 C.本量利分析 D.预算控制 2.管理会计的基本内容不包括(D)。 A.成本控制 B.经营预测 C.预算管理 D.成本核算 3.现代企业会计的两大分支:除了财务会计还有( C )。 A.财务管理 B.预算会计 C.管理会计 D.成本会计 4.管理会计的会计主体不包括(C)。 A.责任人 B.个别产品 C.总经理 D.个别部门 5.下列哪个选项不属于管理会计和财务会计的区别内容(D)。 A.会计主体不同 B.核算依据不同 C.法律效力不同D.最终目标不同 6.管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。管理成本的内容不包括(B)。 A.决策成本 B.预测成本 C.控制成本 D.责任成本 7.通过成本性态的分析,把企业全部成本最终分为( B ) A.变动成本和销售成本 B.变动成本和固定成本 C.固定成本和生产成本 D.销售成本和生产成本 8.租赁费属于(A)。 A.酌量性固定成本 B.约束性固定成本 C.技术性变动成本 D.酌量性变动成本 9.低坡式混合成本又称( C )。 A.半变动成本 B.半固定成本 C.延期变动成本 D.曲线式混合成本10.历史资料分析法是根据企业若干期成本与业务量的相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括(A)。 A.直接分析法 B.高低点法 C.散布图法 D.回归直线法 11.变动生产成本不包括以下哪个选项( C )。 A.直接人工 B.直接材料 C.制造费用 D.变动性制造费用 12.在完全成本法下,其利润表所提供的中间指标是( B )。 A. 贡献毛益 B.销售毛利 C.营业利润 D.期间成本 13.如果某期按变动成本法计算的营业利润为8000元,该期产量为4000件,销售量为2000件。期初存货为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为( A )。 A.10000元 B.8000元 C.5000元 D.6000元

嘉兴学院管理会计实验参考答案

1、变动成本法的优缺点见教材。 2、马修同意使用变动成本法,原因是变动成本法使利润随着销售的变化而变 化;格蕾亚同意,原因是简化成本核算工作,减少固定性制造费用的分配程序,减少各部门之间的冲突;财务主管不同意,原因是变动成本法忽视对固定成本的弥补,会计准则和税法也要求采用完全成本法,会加大工作量;总裁不同,原因是变动成本法使资产负债表中的存货和留存收益的金额。选择一种观点,并解释原因。 3、参考上题答案。 实训002: 1、设中型皮箱为x个 54 000 + 37 800 + 290x = (4*100 +2.5x +1*210)*94 +(5*100 +4x +3*210)*10 +52 000+0.35*(5*100+4x+3*210)+13 200+4 800+15000 X=4577个 2、设国产皮的单价为y元,中型皮箱取平均值为1 042个。 54 000 + 37 800 + 290*1042 = (4*100 +2.5x +1*210)y +(5*100 +4*1042 +3*210)*10 +52 000+0.35*(5*100+4*1 042+3*210) +13 200 +4 800+15000 Y=79元 3、设上涨率为z (54 000 + 37 800 + 290*1042)(1+z) = (4*100 +2.5x +1*210)*94 +(5*100 +4*1 042+3*210)*10 +52 000+0.35*(5*100+4*1 042+3*210)+13 200+4 800+15000 Z=12.20% 4、上涨皮箱价格,下降材料成本,扩大皮箱的销售,提供更多款式的皮箱。。。。。。

管理会计作业答案

管理会计》作业(一) 第1?3章 )不是在管理会计初级阶段产生的。 B .经济增加值 D .预算控制 2. 管理会计的基本内容不包括( D )。 A. 成本控制 B .经营预测 C .预算管理 3. 现代企业会计的两大分支:除了财务会计还有( C )。 A. 财务管理 B .预算会计 C .管理会 计 4. 管理会计的会计主体不包括( C )。 5. 下列哪个选项不属于管理会计和财务会计的区别内容( D )。 6. 管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。 管理成本的 内容不包括( B )。 A.决策成本 C.控制成本 B D .预测成本 .责任成本 7. 通过成本性态的分析,把企业全部成本最终分为( B ) A.变动成本和销售成本 B .变动成本和固定成本 C.固定成本和生产成本 D .销售成本和生产成本 8. 租赁费属于( A )。 A.酌量性固定成本 B .约束性固定成本 C.技术性变动成本 D .酌量性变动成本 9. 低坡式混合成本又称( C )。 A.半变动成本 B .半固定成本 C .延期变动成本 D .曲线式混合成本 10 .历史资料分析法是根据企业若干期成本与业务量的相关历史资料, 运用数学方法进行数 据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括( A )。 A.直接分析法 B .高低点法 C.散布图法 D .回归直线法 11 .变动生产成本不包括以下哪个选项( C )。 A.直接人工 B .直接材料 C.制造费用 D .变动性制造费用 12. 在完全成本法下,其利润表所提供的中间指 标是 ( B ) A. 贡献毛益 B .销售毛利 A.责任人 B C.总经理 D .个别产品 .个别部门 一.单项选择题 1 .下列选项中, ( B A.变动成本法 C.本量利分析 D .成本核算 D .成本会计 A.会计主体不同 C.法律效力不同 B .核算依据不同 D.最终目标不同

管理会计课后作业答案

管理会计课后作业答案集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]

P15第三章变动成本法 1、某公司只生产销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零。预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件。固定制造费用28000元。 要求:根据以上资料,分别采用变动成本法和完全成本法计算计划年度的期末产品存货成本。解:变动成本法=(20000+32000+6*4000)/4000*(4000-3500)=19*500=9500完全成本法=(20000+32000+6*4000+28000)/4000*(4000-3500)=26*500=13000 5.P16已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料元,直接人工元,变动性制造费用元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均未发生财务费用。 要求: (1)分别按变动成本法和完全成本法计算并确定第一年和第二年的税前利润。 (2)具体说明第一年和第二年分别按两种成本计算方法剧以确定的税前利润发生差异的原因 (3)具体说明采用完全成本法计算确定的第一年和第二年税前利润发生差异的原因 (4)设立有关帐户,按变动成本法计算以反映第一年和第二年发生的有关业务并通过“存货中固定制造费用”帐户,在帐户体系中按完全成本法计算确认第一年和第二年对外编制的利润表中的净利润和资产负债表产成品项目列示的 解析: 按完全成本法计算的第一年和第二年的营业利润见表3-6单位:元 注:第一年生产成本=(3+150000/170000)×170000=660000(元) 第二年生产成本=(3+150000/140000)×140000=570000(元) 第一年期末存货成本=(3+150000/170000)×30000=116471(元) 第二年期末存货成本=(3+150000/140000)×10000=40714(元) 按变动成本法计算的第一年和第二年的营业利润见表3--7。 表3-6 完全成本法下的利润表单位:元

管理会计实训试

管理会计实训试

[A]制造成本[B]生产成本[C].变动成本[D] 变动生产成本[K]C [Q] 固定成本与营业杠杆系数的关系是()。 [A]固定成本越大,营业杠杆系数越大,营业风险越小[B]固定成本越大,营业杠杆系数越大,营业风险越大[C].固定成本越小,营业杠杆系数越大,营业风险越小[D] 固定成本越小,营业杠杆系数越大,营业风险越大。[K] B [Q] 一种能使投资方案的净现值等于0的报酬率叫()。[A]资金成本率[B]年平均投资报酬率[C].内含报酬率[D] 净现值率[K]D [Q] 既能控制成本与收入,又能控制其所占用的全部资产的责任中心叫()。[A]成本中心[B]收入中心[C].利润中心[D]投资中心[K]C [Q] 在两个方案的选择中,由于选择一个方案而放弃另一个方案所失去的可能收益就是所选方案的()。[A]差量成本[B]机会成本[C].边际成本[D] 重置成本[K]B [Q]销售收入为10万元,变动成本率为60%,则其边际利润额为()。[A] 4万元[B]6万元[C].25万元[D] 16.67万元[K]A [Q] 全面预算的内容包括()。[A]销售预算,

现金预算和生产预算[B]弹性预算,零基预算和滚动预算[C].业务预算,专门决策预算和财务预算[D] 销售预算,成本费用预算和财务预算[K]D [Q]安全边际的相对数指标是()。[A]安全边际量[B] 安全边际额[C].安全边际率C保本作业率[K]B [Q]下列关于保本点的叙述正确的是()。[A]保本点右边成本大于收入,是亏损区[B]保本点左边成B本大于收入,是亏损区[C].保本点与亏损还是盈利无关[D]、在保本点上,成本等于收入,不盈不亏[K]D [Q]成本差异是指实际成本脱离()的差异额。 [A] 预算成本[B]标准成本[C].基期成本[D]计划成本[K]D [Q]弹性预算铁编制首先是确定适当的()。[A]变动成本[B]固定成本[C].业务量[D]利润[K]C [Q]安全边际率=安全边际÷( ) 。[A]实际销售量[B]保本销售量[C].安全边际额[D]实际销售额[K]B [Q]从保本图上得知,在保本点右边( )。[A]收入大于成本[B]收入小于成本[C].收入等于成

管理会计第二章课后习题及答案

第二章课后习题 思考题 1.管理会计对成本是如何进行分类的?各种分类的主要目的是什么? 管理会计将成本按各种不同的标准进行分类,以适应企业经营管理的不同需求。 1.按成本经济用途分类:制造成本和非制造成本。 主要目的是用来确定存货成本和期间损益,满足对外财务报告的需要。 2.按性态分类:固定成本、变动成本和混合成本。 按性态进行划分是管理会计这一学科的基石,管理会计作为决策会计的角色,其许多决策方法尤其是短期决策方法都需要借助成本性态这一概念。 3.按可控性分类:可控成本和不可控成本 4.按是否可比分类:可比成本和不可比成本 5.按特定的成本概念分类:付现成本和沉没成本、原始成本和重置成本、可避免成本和不可避免成本、差别成本和边际成本、机会成本 6.按决策相关性分类:相关成本和无关成本 2.按成本性态划分,成本可分为几类?各自的含义、构成和相关范围是什么? 按成本性态可以将企业的全部成本分为固定成本、变动成本和混合成本三类。 (1)固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。但是符合固定成本概念的支出在“固定性”的强弱上还是有差别的,所以根据这种差别又将固定成本细分为酌量性固定成本和约束性固定成本。酌量性固定成本也称为选择性固定成本或者任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。约束性固定成本与酌量性固定成本相反,是指管理当局的决策无法改变其支出数额的固定成本,因而也称为承诺性固定成本,它是企业维持正常生产经营能力所必须负担的最低固定成本,其支出的大小只取决于企业生产经营的规模与质量,因而具有很大的约束性,企业管理当局不能改变其数额。 固定成本的“固定性”不是绝对的,而是有限定条件的,这种限定条件在管理会计中叫做相关范围,表现为一定的期间范围和一定的空间范围。就期间范围而言,固定成本表现为在某一特定期间内具有固定性。从较长时间看,所有成

17管理会计作业及答案

管理会计作业及答案 1.某公司只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍维持本年度的40%,其他条件不变。 要求:预测下年度的保本销售量及保本销售额。 答:销售收入=84000/40%=210000元 销售量=84000/6=14000(件) 销售单价=210000/14000=15元 单位贡献边际=15-6=9(元) 固定成本=210000-84000-18000=108000(元) 保本量=108000/9=12000(件) 保本额=108000/(1-40%)=180000(元) 2.已知某企业1—8月份某项混合成本与有关产量的详细资料如下: 要求:采用高低点法进行成本性态分析并建立成本模型 答:高点坐标(28,8200) 低点坐标(16,5200) b=(8200-5200)/(28-16)=250元/件 a=5200-250×16=1200(元) 成本性态模型为Y=1200+25Ox

3.某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元 要求:分别按变动成本法和完全成本法计算下列指标: (1)单位产品成本(2)期间成本(3)销货成本(4)营业利润答:变动成本法下 单位产品成本=10+5+7=22(元) 期间成本=1000+4000+4×600=7400(元) 销货成本=22×600=13200(元) 营业利润=4O×600-13200-4×60O-5000=3400(元) 完全成本法下 单位产品成本=10+5+7+4=26(元) 期间成本=4×600+1000=3400(元) 销货成本=26×600=15600(元) 营业利润=40×460-15600-340O=5000(元) 4.已知某企业组织多品种经营,2009年有关资料如下:

管理会计课后作业答案

管理会计课后作业答案-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

P15第三章变动成本法 1、某公司只生产销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零。预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件。固定制造费用28000元。 要求:根据以上资料,分别采用变动成本法和完全成本法计算计划年度的期末产品存货成本。 解:变动成本法=(20000+32000+6*4000)/4000*(4000-3500)=19*500=9500 完全成本法=(20000+32000+6*4000+28000)/4000*(4000-3500)=26*500=13000 5.P16已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.20元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均未发生财务费用。 要求: (1)分别按变动成本法和完全成本法计算并确定第一年和第二年的税前利润。 (2)具体说明第一年和第二年分别按两种成本计算方法剧以确定的税前利润发生差异的原因 (3)具体说明采用完全成本法计算确定的第一年和第二年税前利润发生差异的原因 (4)设立有关帐户,按变动成本法计算以反映第一年和第二年发生的有关业务并通过“存货中固定制造费用”帐户,在帐户体系中按完全成本法计算确认第一年和第二年对外编制的利润表中的净利润和资产负债表产成品项目列示的 解析: 按完全成本法计算的第一年和第二年的营业利润见表3-6单位:元 注:第一年生产成本=(3+150000/170000)×170000=660000(元) 第二年生产成本=(3+150000/140000)×140000=570000(元) 第一年期末存货成本=(3+150000/170000)×30000=116471(元)

管理会计实训

------------------------------------------------------------------- 管理会计实训 (单选题)销售收入为20万元,贡献边际率为60%,其变动成本总额为(A.8 )万元。 (单选题)单价单独变动时,会使安全边际( C.同方向变动) (单选题)下列因素单独变动时,不对保利点产生影响的是(D.销售量) (单选题)某企业每月固定成本1000元,单价10元,计划销售量600件,欲实现目标利润800元,其单位变动成本为(D.7 )元。 (单选题)标准成本制度的重点是(B.成本差异的计算分析)。 (单选题)与生产数量没有直接联系,而与批次成正比的成本是(A.调整准备成本) (多选题)本量利分析的前提条件是(ABCD ) (多选题)本量利分析基本内容有(AB )A.报本点分析B.安全性分析 (多选题)安全边际率=(AC )A.安全边际量÷实际销售量C. 安全边际额÷实际销售额 (多选题)从保本图得知(CD)C.实际销售量超过….D.安全边际越大,盈利面积越大 (多选题)贡献边际率的计算公式可表示为(ABD )A.1-变动成本率B.贡献边际/销售收入D.固定成本/保本销售额 (多选题)下列各项中,能够同时影响保本点、保利点及保净利点的因素为(ABC )A.单位贡献边际B. 贡献边际率C.固定成本总额 (单选题)企业上年销售收入为2000万元,利润为300万元,预计下年度销售 收入将增加100万元,若销售利润率保持不变,则目标利润为( B.315万元) 。 ---------------------------------------------------------精品文档---------------------------------------------------------------------