2011年3月台湾电动车相关上市企业营收

我國上市櫃、興櫃、公開發行之電動車相關廠商營收

金屬工業研究發展中心

單位:百萬元

成長率-89.6% -99.4% 117.1% 766.8% 1610% -92.1% 127.6% 4028% -28.1% 42.9%

累計-17.9% -65.6% -26.9% -23.6% -16.7% -20.7% -7.9% 33.5% 17.7% 42.9%

營收702.7 651.1 707.5 734.9 574.9 754.4 735.7 653.3 854.9 821.4

成長率83.7% 94.2% 100.3% 74.3% 31.4% 52.8% 59.8% 37.3% 50.1% 41.3%

累計78.9% 82.0% 85.2% 83.3% 75.4% 72.1% 70.6% 66.9% 64.9% 41.3%

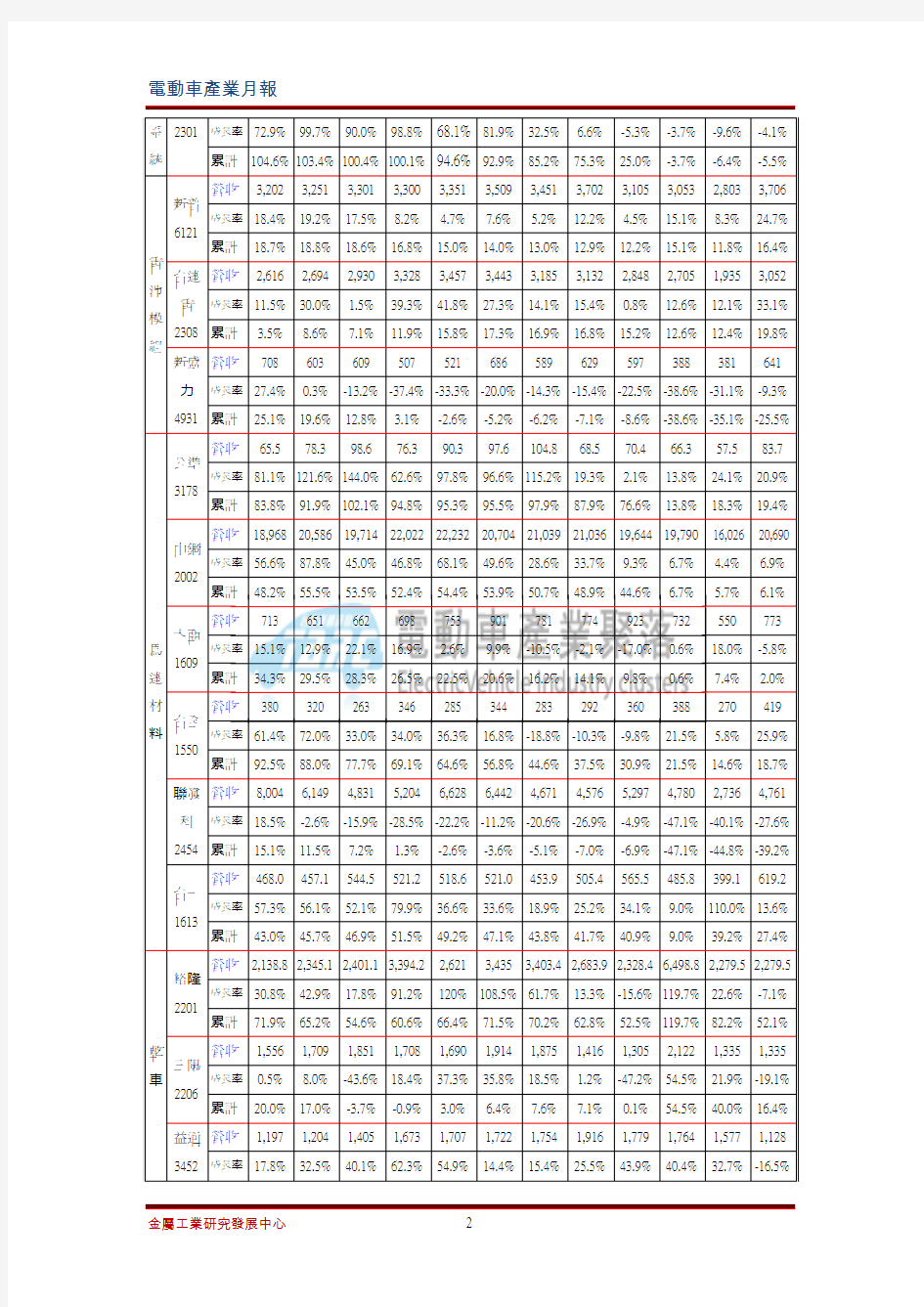

電動車產業月報

累計48.2% 55.5% 53.5% 52.4% 54.4% 53.9% 50.7% 48.9% 44.6% 6.7%

營收713 651 662 698 753 901 781 774 923 732

成長率15.1% 12.9% 22.1% 16.9% 2.6% 9.9% -10.5% -2.1% -17.0% 0.6%

累計34.3% 29.5% 28.3% 26.5% 22.5% 20.6% 16.2% 14.1% 9.8% 0.6%

營收380 320 263 346 285 344 283 292 360 388

備註:此報告中的內容和意見僅供參考,並不構成對所述証券買賣的出價或征價,若對使用本報告及其內容所引發的任何直接或間接損失概不負責。

2010中国软件出口企业20强

2010中国软件出口企业20强、2010中国服务外包企业20强 电讯盈科企业方案(外包第一名) 电讯盈科企业方案(PCCW Solutions)是电讯盈科集团旗下的信息技术与业务流程外包 旗舰,凭借丰富的项目实施经验、覆盖不同行业和业务领域的广泛技术能力以及对国际化最佳实践的运用,被业界公认为大中华区领先IT外包服务商。 电讯盈科企业方案专业团队超过2,300人,在香港、北京、上海、西安和广州均设有先进的外包开发中心。公司在公共事业、电信、银行、零售和交通业均具备扎实的行业知识及众多成功案例。 电讯盈科企业方案外包开发中心运用PRINCE2、SSADM、PMP等国际最佳实践开发方法学和项目管理经验,引入成熟的应用程序开发和管理流程,并拥有ISO27001、ISO20000、ISO9001、CMMI第五级等各项国际专业认证,为客户提供综合、全面的IT解决方案以及外包服务,包括:数据中心托管、IT基础设施建设、应用程序开发和管理、ERP实施和维护、云计算服务,以及根据不同行业需求度身定制的业务流程外包服务。 东南融通信息科技(苏州)有限公司(外包第三名) 东南融通的IT外包服务,是东南融通在专注行业领先的金融领域IT服务的基础上,在全球化的战略目标下,逐步成长和发展起来的多元化IT服务。 东南融通的IT外包服务,秉承和弘扬金融IT服务领域积累的优质理念和最佳实践,延展和丰富IT服务的范围、层次和能力,通过规模经济、地域辐射和成本优势,在全球范围内,为本土和跨国企业提供全方位的优质服务。 经过数年的积累,东南融通建立了一支具有丰富外包服务和咨询实施经验的外包管理和服务团队,形成了海内外良性互动、通用服务和行业服务结合、服务模式多样化的高品质业务体系,服务团队广泛分布于大中华区、东南亚、北美和欧洲等区域,多区域的人力资源优势更是为外包服务提供了广泛的空间。 作为一家全球性的服务外包企业,东南融通所服务的客户涵盖北美、欧洲的跨国企业,跨国企业在中国投资的公司,以及中国领先的行业企事业单位和机构。 新宇软件有限公司(外包第四名) 新宇软件有限公司成立于2003年,是全球领先的信息技术服务供应商。新宇软件在金融、电信、高科技制造、房地产、零售及游戏等行业积累了丰富的行业经验,为客户提供企

2019会计继续教育《利润表分析》答案最全

利润表分析 1.在下列企业活动形成的经济利益流入中,不应列入当期营业外收入的是()。 接受捐赠 固定资产盘盈 出售固定资产 出售无形资产 2.利润不仅包括营业利润,还包括营业外收支净额。() 错误 正确 3.与企业日常活动无关的政府补助在营业外收入项目核算。() 错误 正确 4.因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失不影响当期营业利润。() 错误 正确 5.在下列各项中,属于企业出售固定资产获得的净收入的是()。 主营业务收入 投资收益 营业外收入 其他业务收入 6.利润不仅包括营业利润,还包括营业外收支净额。() 错误 正确 7.在下列各项中,属于企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失的是()。 营业外收支 资产处置收益 其他收益 利得或损失 8.营业利润是指营业收入扣除营业成本和营业税金及附加后的差额。() 错误 正确 9.在下列各项中,属于利润表新增“其他收益”项目,反映计入当期损益的与日常活动有关的项目是()。 盘盈 政府补助 捐赠 债务重组 10.利润表新增“资产处置收益”项目,能反映债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失。() 错误 正确 11.在下列各项中,属于一般工业企业的主营业务收入的是()。 销售产成品 销售原材料 出租包装物 销售半成品 12.利润表中新增的“其他收益”项目,反映计入当期损益的与日常活动无关的政府补助等。

错误

13.在下列各项中,不属于营业外支出的是()。 债务重组损失 盘盈损失 投资损失 捐赠支出 14.营业利润是指营业收入扣除营业成本和营业税金及附加后的差额。() 错误 正确 15.利润不仅包括营业利润,还包括营业外收支净额。() 错误 正确 16.在下列企业活动形成的经济利益流入中,不应列入当期营业外收入的是()。 接受捐赠 固定资产盘盈 出售固定资产 出售无形资产 17.其他综合收益分为以后不能重分类进损益的其他综合收益和以后将重新分类进损益 的其他综合收益。() 错误 正确 18.利润表中新增的“其他收益”项目,反映计入当期损益的与日常活动无关的政府补助等。() 错误 正确 19.在下列各项中,属于利润表一般分析的是()。 综合分析 分步分析 分项分析 分部分析 20.因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失不影响当期营业利润。() 错误 正确 21.在下列各项中,不属于营业外支出的是()。 债务重组损失 盘盈损失 投资损失 捐赠支出 22.影响营业利润的收支项目一定会影响利润总额,但影响利润总额的不一定影响营业利润。() 错误 正确 23.在下列各项中,属于利润表综合分析是()。 成本费用分析 水平分析 分部分析 分项分析 24.营业利润是企业计算利润的第一步,通常也是一定时期内企业盈利最主要、最稳定的关键来源。()

浅谈中华人民共和国台湾同胞投资保护法

浅谈中华人民共和国台湾同胞投资保护法 台湾当局开放赴大陆探亲后,特别是国务院于1988年7月3日颁布了《关于鼓励台湾同胞投资的规定》以来,台湾同胞来大陆投资十分踊跃,形成热潮。1993年初,尤其是在具有深远意义的“汪辜会谈”的影响下,台湾同胞在大陆的投资热潮,持续升温上涨。 从1988年起一直到1994年,每年都有大量的台商来大陆投资,但是这部分台商还不明白台湾当局的态度,怕回去后遭到追究,只能投资一些周期比较短,投资比较小的短期项目,不敢大规模的进行长期投资。这时,为了适应形势的需要,国务院在1988年出台了《关于鼓励台湾同胞投资的规定》,规定有力地促进台商来大陆投资。 但其后就开始有台商不断反映,这些规定并非法令,台商的财产人身安全缺乏保障。这个时候,就彰显了一部高位阶的法律适时出炉来给予他们保障。于是1994年3月5日,第八届全国人大常务委员会第六次会议就通过《中华人民共和国台湾同胞投资保护法》。第一条就是为了保护和鼓励台湾同胞投资,促进海峡两岸的经济发展,制定本法。这就为整部法定下了一个积极的基调。此法不仅使台商的权益及利益在大陆得到了较好的保障,还特别给出了许多的优惠政策。保护法的出台激起了台商投资大陆的激情,台胞投资数额激增,结构趋向多元,投资区域开始面向内地省、市扩展。但是在另一方面些具体的问题也随着而来,比如说台商投资方式、如治理“三乱”、以及人身自由、仲裁诉讼、贷款及台商子女教育,这些都需要明确的规定,而之前的保护法针对这些问题无疑便有些笼统。所以1996年开始,党中央相关部门就开始做调研,针对多个方面的问题进行深入的探讨。国务院总理朱镕基在1999年12月发布了发布《中华人民共和国台湾同胞投资保护法实施细则》。这样,整个保护法就比较完善了,和之前的保护法形成了一个整体框架,这对促进两岸经贸作用有很大帮助。 今年是《台湾同胞投资保护法》颁布19周年,回顾台商在大陆的发展历程,我们不难梳理出保护法颁布的重要性和她积极的意义。从具体数值变化上来看,台湾对大陆的投资总额大幅度上升。尤其在90年代的两次涉台投资立法完善年份1994年和1999年期间,台胞投资情况都呈现了不同程度的变化。台胞对大陆投资由1987年80家,合同投资金额约1亿美元,到1998年累计已4万多家,合同投资金额400多亿美元。尽管1997年以来台湾当局进一步实施“戒急用忍”政策,对台胞赴大陆投资采取一系列新的限制措施,但仍有大量台胞到大陆投资,1998年台胞投资项目为2970个,实际利用台资29.2亿美元。与其它地区相比,祖国大陆仍是台湾对外投资的最大地区。由此可见,法制环境的完善,尤其是《台湾投资保护法》及其《实施细则》的实施,对台胞投资确有积极作用。 另外,根据最新的统计,到2008年底,两岸贸易已经突破了8000亿美圆,台商直接投资大陆和经第三地投资大陆的资金已经有1000亿美圆左右,而我们也相信,在这一个个数字背后,无疑都与这部保护法及细则有着千丝万缕的联系。 保护法的出台有着很大的意义,首先使得相关部门可以依法办理一批投诉案件,为台商

上市公司利润表怎么看

爱投资-专业全球投资百科网站:https://www.360docs.net/doc/b018471050.html, 上市公司利润表怎么看 利润表(Income Statement)反映一定时期内公司的营业收入(Revenue)减去营业支出(Expenses)之后的净收益(Net Income)。利润表依据“收入-费用=利润”来编制,通过利润表,我们一般可以对上市公司的经营业绩、管理的成功程度作出评估,从而评价投资者的投资价值和报酬。 用途: 反映公司的收入(Revenue)及费用(Expenses),来分析公司的经济效益及盈利能力,评价公司的管理业绩。 反映公司财务成果的来源,来分析公司的各种利润来源在利润总额中占的比例,以及这些来源之间的相互关系。 收入和费用: 1. 收入项目(Revenue) 公司可通过销售产品、提供劳务取得各项营业收入,也可以将资源提供给他人使用,获取租金与利息等营业外收入。收入的增加,则意味着公司资产的增加或负债的减少。记入收入账以实际收到的金额或账面价值入账。 2. 费用项目(Expenses) 费用是收入的扣除,费用的确认、扣除正确与否直接关系到公司的净利润。分析费用项目时,应注意费用包含的内容是否适当,确认费用应贯彻权责发生制原则、历史成本原则。其次,要对成本费用的结构与变动趋势进行分析,分析费用结构是否合理,分析各项费用占营业收入百分比。另外看看费用各个项目的增减变动趋势,以此判定公司的管理水平和财务状况,预测公司的发展前景。 利润表主要说明公司的生产经营状况;利润实现和分配情况;应收账款和存货周转情况;各项财产物资变动情况;税金的缴纳情况;预计下一会计期间对公司财务状况变动有重大影响的事项。 爱投资-专业全球投资百科网站:https://www.360docs.net/doc/b018471050.html,

国产量具十二大品牌排行榜

国产量具十二大品牌排行榜 作者:量具王子量具被誉为“工业的眼睛”,自2005年国家质监部门取消量具生产许可证以来,国内量具业如雨后春笋般快速发展,同时良莠不齐的品牌也让大家摸不着头脑,不知如何选择。本人根据在量具量仪行业工作多年的经验,写此文章介绍一下国产量具的一些优秀品牌,根据品牌认知度、质量、创新性做综合考评,排名如下: 1、哈量(中国哈尔滨,https://www.360docs.net/doc/b018471050.html,) 2、成量(中国成都,https://www.360docs.net/doc/b018471050.html,) 3、青量(中国青海,https://www.360docs.net/doc/b018471050.html,) 4、广陆(中国桂林,https://www.360docs.net/doc/b018471050.html,) 5、桂量(中国桂林,https://www.360docs.net/doc/b018471050.html,) 6、上工(中国上海,https://www.360docs.net/doc/b018471050.html,) 7、上量(中国上海,https://www.360docs.net/doc/b018471050.html,) 8、安一(中国桂林,https://www.360docs.net/doc/b018471050.html,) 9、靖江(中国靖江, https://www.360docs.net/doc/b018471050.html,) 10、特马(中国东莞, https://www.360docs.net/doc/b018471050.html,) 11、天目(中国桂林, https://www.360docs.net/doc/b018471050.html,) 12、威海(中国威海, https://www.360docs.net/doc/b018471050.html,) 点评: 1、哈量是冷战时期苏联援建的大型国企,国内最老的量具企业,现侧重于量仪和机床; 2、成量为哈量援建3大工厂之一,卡尺与指示表质量都很好,现侧重于刃具与检具; 3、青量为哈量援建3大工厂之一,侧重于千分尺,其千分尺品种较全; 4、广陆原先为军工企业,2007年上市,专注于数显类量具,其产量可排世界前三; 5、桂量为哈量援建3大工厂之一,侧重于机械类量具,口碑不错; 6、上量是老国有企业,已被广陆收购,现侧重于量仪; 7、上工一直以工具为主导产品,但其带表卡尺的品质却影响了不止一代人; 8、安一创始人为量具行业著名专家吴峰山先生,专注于精品量具,其步距规国内占有率达70%以上; 9、靖江已被瑞典海克斯康集团收购,虽属外资,但是还是国人生产,专注于精品卡尺; 10、特马作为后起之秀,其电子研发能力较强,其数显卡尺替国内外多家企业贴牌; 11、天目亦是青出于蓝,专注于测量方案的定制服务,其产品段差规(面差尺)在汽车与模具行业知名度较高; 12、威海一直侧重于指示表类量具,其带表内外卡规在市场上占有很大的份额。 十二大品牌中有9家是原国有企业品牌,3家是民营企业品牌(桂林安一、东莞特马、桂林天目),民企品牌的快速崛起,与其技术创新是密不可分的,加之民营企业高效的管理模式,相信不久的将来,知名品牌中会出现更多的民企品牌新面孔;四个桂林本土品牌的入选,并非偶然,而是经过多年发展,桂林量具制造业已经颇具规模,大大小小的量具制造企业已达30余家,桂林在行业内成为公认的“量具城”,在市场经济的锤炼下,“质量走中高端”这一路线得到了当地量具企业的普遍认同,“桂林制造”在市场上占有较大的份额与知名度,入选的四个品牌是实至名归;老国企“靖江量具”被外资企业并购,也告诉我们,国营企业改制不能仅仅停留在制度的转变,更多的是需要在技术创新和经营思路上的转变,否则只能引入国外先进的技术和经营模式来发展;哈量、成量、上量的转型也预示着“量仪时代”帷幕的悄悄拉起;民企品牌“特马”与“天目”应该称得上是真正的后起之秀,成立几年的光景,其质量与创新超越了很多国企品牌,他们的快速崛起对于很多改制后的老国企而言或许称不上是“狼来了”,但至少应该是一记值得深思的警钟。 十年后,当我们再次进行品牌排名时,量具行业“洗牌”时代或许早已到来,上述品牌排名顺序如何变化,是否会有品牌消亡,或出现新的品牌替代,让我们拭目以待。

台资企业在大陆投资现状

台资企业在大陆投资与发展历程及现状 国际金融廖子云32012110129 翁毅骏 台资企业的发展历程 1979年元旦全国人大常委会发表《告台湾同胞书》,首倡两岸“发展贸易,互通有无,进行经济交流”。同年,中共中央、国务院作出试办经济特区的决定。在此吸引下,台商向大陆迈出试探性的第一步。 80年代初期,台商开始以外商名义或较为低调的方式进入大陆投资。但由于两岸关系尚处于对抗时期,台湾方面对两岸经贸往来限制严格,更未开放台商投资,因此台商对大陆还处于试探期,投资主要集中在以地缘与文化相近的福建沿海地区,投资数量有限。1987年7月,台湾当局解除外汇管制,允许企业对外投资,为台商间接赴大陆投资创造了条件。同年11月,台湾当局开放台湾同胞赴大陆探亲,台商纷纷以探亲名义赴大陆考察或寻找投资机会。在这种背景下,国务院于1988年6月及时公布了“关于鼓励台湾同胞投资的规定”,为台商赴大陆投资提供了法律保障与政策条件。 据统计,1989年,台商对大陆投资项目计540个,协议金额5. 5亿美元,实际利用台资1. 5亿美元,相当于前几年之和。在台商对大陆投资热潮冲击下,台湾当局于1990年1正式公布《对大陆地区间接投资或技术合作管理办法》,有条件开放台商间接对大陆投资,在一定程度上促进了台商对大陆投资的发展。这一时期,台商对大陆

投资的主要特点是:多为“台湾接单、大陆加工生产、产品外销”的“两头在外”的经营模式,平均外销比率达85% 经过十几年的发展,与台湾一水之隔的福建以及临近港澳的珠江三角洲,逐渐建成台湾传统产业的聚集地,因为劳动力和土地价格上涨而面临生存危机的台湾传统企业在祖国大陆开始新一轮创业,同时也为大陆带来了资金、技术和经营管理经验。根据台湾工业总会的统计,最多的时期,台商在粤、闽两省的投资已占其投资大陆总额的近一半。台资企业的现状 2001年,一家来自台湾彰化、名不见经传的小企业来到祖国大陆,在天津创立了顶新集团。如今,它以“康师傅”的品牌发展成为中国最大的方便面生产厂商和茶饮料生产基地,在全国各地拥有55万个销售网点。 台商在大陆投资取得了历史性的发展,数量在继续增多、规模在不断扩大、质量在稳步提高。台商企业在大陆创造了新的奇迹,许多中小企业发展成为大企业或知名企业。同时还应看到,中国加入世贸组织后,两岸经济环境出现许多新的重大变化,全球经济也进入一个新的调整期,台商在大陆投资将面临诸多新的挑战。在新的形势下,台商对大陆投资必须进行新的策略调整与战略转移,以图在大陆的长期发展。首先,中国加入世贸组织后,按照时间表国内市场相继开放,国际大企业或跨国公司纷纷进入大陆,以其雄厚的经济实力在大陆展开市场角逐。同时大陆本地民营企业迅速崛起,实力上升,国有企业经过改制运行机制得到转变,竞争力增强。中外企业对台资企业形成

解读上市公司利润表新变化(1)

解读上市公司利润表新变化 2006年2月,我国新会计准则对利润表的内容及呈报进行了不同于西方国家及国际 会计准则的改进,这时的“利润”已不是原来意义上的利润,其质量和实质都有所变化,下面给予简单分析并提出改进建议。 一、新会计准则中利润表的变化 新会计准则对利润表的影响主要体现在会计要素的调整、会计计量基础的变化上, 其中主要体现在“直接计入利润的利得和损失”,即主要是“公允价值变动损益”、“资产减值损失”(除存货外的大部分资产减值损失不得转回)。 (一)利润要素及定义的变化 原会计要素包括六个部分,资产、负债和所有者权益属于资产负债表要素,收入、费用和利润属于利润表要素。新《基本准则》对六大会计要素作了重大调整,在所有者权益和利润要素中分别引入国际准则中的“利得”和“损失”概念,将利得和损失区分为直接计入所有者权益的利得和损失以及直接计入当期利润的利得和损失。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失,利润金额取决于这三者的计量。 (二)利润确认计量的变化 新会计准则不再强调历史成本为基础计量属性,而按照现行国际惯例把公允价值(Fair Value)概念引入中国会计体系,在投资性房地产、生物资产、非货币性资产交换、资产减值、债务重组、金融工具、套期保值和非共同控制下的企业合并等方面都引 入了公允价值计量,将公允价值的变动直接计入利润。 1、投资性房地产账面价值的调整。企业会计准则第3号《投资性房地产》第十一条规定:“采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。” 2、生物资产公允价值变动形成的利得或损失。企业会计准则第5号《生物资产》第二十二条规定:有确凿证据表明生物资产的公允价值能够持续可靠取得的,并同时满足生物资产有活跃的交易市场和能够从交易市场上取得同类或类似生物资产的市场价格及其他相关信息,从而对生物资产的公允价值作出合理估计两个条件的,应当对生物资产采用公允价值计量。 3、非货币性资产交换产生的损益。企业会计准则第7号《非货币性资产交换》第三条规定:非货币性资产交换同时满足交换具有商业实质及换入资产或换出资产的公允价值能够可靠计量两个条件的,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益。 4、资产减值产生的损失。企业会计准则第8号《资产减值》第十五条规定:“可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。”第十七条规定:“资产减值损失一经确认,在以后会计期间不得转回。” 5、债务重组收益。企业会计准则第12号《债务重组》第四、五、六、七条中规定:以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益;以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非

中国制造业50强排名

中国1-50制造商排行榜(表) 排名企业名称销售收入(万 元) 行业地区 1 上海宝钢集团公司12,042,109 冶金上海 2 中国一汽集团公司11,917,884 汽车吉林 3 上海汽车工业集团公司9,729,36 4 汽车上海 4 东风汽车公司9,003,200 汽车湖北 5 海尔集团公司8,064,840 家电山东 6 上海大众汽车有限公司5,241,613 汽车上海 7 一汽大众汽车有限公司4,897,331 汽车吉林 8 首钢集团4,791,338 冶金北京 9 达丰(上海)有限公司4,782,454 通信电子上海 10 联想集团4,033,096 通信电子北京 11 摩托罗拉(中国)电子有限公司3,861,421 通信电子天津 12 TCL集团股份有限公司3,820,434 家电广东 13 上海电气(集团)总公司3,279,025 机械上海 14 鞍山钢铁集团公司3,144,190 冶金辽宁 15 广州汽车工业集团有限公司3,100,455 汽车广东 16 上海广电(集团)有限公司3,068,636 通信电子上海 17 中国石化镇海炼油化工股份有限公司2,907,034 化工浙江 18 长城国际信息产品(深圳)有限公司2,905,807 通信电子广东 19 中国石化上海石油化工股份有限公司2,793,103 化工上海 20 武汉钢铁(集团)公司2,731,316 冶金湖北 21 熊猫电子集团有限公司2,632,697 家电江苏 22 戴尔计算机(中国)有限公司2,517,553 通信电子福建 23 中国石化茂名炼油化工股份有限公司2,440,906 化工广东 24 中国石油天然气股份有限公司抚顺石化分 公司 2,247,584 化工辽宁 25 北台钢铁(集团)有限责任公司2,237,563 冶金辽宁 26 海信集团有限公司2,220,454 家电山东 27 扬子石油化工股份有限公司2,195,862 化工广东 28 中国石油天然气股份有限公司大连石化分 公司 2,176,183 化工辽宁 29 华为技术有限公司2,166,990 通信电子广东 30 广州本田汽车有限公司2,091,260 汽车广东 31 长安汽车(集团)有限责任公司2,087,710 汽车重庆 32 四川长虹电子集团公司2,080,212 家电四川 33 太原钢铁集团2,073,985 冶金山西 34 江苏沙钢集团有限公司2,040,176 冶金江苏 35 邯郸钢铁集团有限责任公司2,019,899 冶金河北 36 中国石油股份有限公司吉林石化分公司1,957,424 化工吉林

江苏省保护和促进台湾同胞投资条例

江苏省保护和促进台湾同胞投资条例 【法规类别】台湾同胞投资 【发文字号】江苏省第十一届人民代表大会常务委员会公告第117号 【发布部门】江苏省人大(含常委会) 【发布日期】2012.09.26 【实施日期】2012.12.31 【时效性】现行有效 【效力级别】省级地方性法规 江苏省第十一届人民代表大会常务委员会公告 (第117号) 《江苏省保护和促进台湾同胞投资条例》已由江苏省第十一届人民代表大会常务委员会第三十次会议于2012年9月26日通过,现予公布,自2012年12月31日起施行。 江苏省人民代表大会常务委员会 2012年9月26日 江苏省保护和促进台湾同胞投资条例

第一条为了保护和鼓励台湾同胞在本省投资,促进江苏与台湾两地经济合作和发展,根据《中华人民共和国台湾同胞投资保护法》等有关法律、行政法规,结合本省实际情况,制定本条例。 第二条台湾地区的企业、其他经济组织或者个人(以下简称台湾同胞投资者)在本省投资的,适用本条例。 第三条台湾同胞投资者的人身权、财产权和其他合法权益受法律保护。 任何组织或者个人不得侵占和损害台湾同胞投资者的投资和投资收益。 台湾同胞投资应当遵守国家法律、法规,不得损害国家利益和社会公共利益。 第四条地方各级人民政府应当依法履行职责,改善投资环境,提供有效服务,保障台湾同胞投资者合法权益。 县级以上地方人民政府台湾事务办事机构负责台湾同胞投资合法权益保护的组织、指导、管理、协调工作。 县级以上地方人民政府其他各有关部门应当按照各自职责,做好台湾同胞投资和投资保障的服务、管理工作。 第五条省、设区的市和台湾同胞投资集中的县(市、区)人民政府应当设立台湾同胞投资权益保障协调委员会,负责协调解决台湾同胞投资权益保障的重大问题。台湾同胞投资权益保障协调委员会由有关部门组成,其日常工作由同级人民政府台湾事务办事机构承担。 第六条县级以上地方人民政府可以根据实际情况和工作需要,在台湾同胞投资集中的开发(园)区设立为台湾同胞投资者服务的机构。 第七条台湾同胞投资集中的设区的市、县(市、区)可以依法成立台湾同胞投资企业协会。 台湾同胞投资企业协会依照法律、法规和章程活动,其合法权益受法律保护。

中国煤炭煤矿企业20强排名

中国煤炭煤矿企业20强排名 1 神华集团有限责任公司 10706758 神华集团公司成立于1995年,为中央直管企业之一,是集煤矿、电力、铁路、港口、煤制油煤化工一体化开发,跨地区、跨行业、多元化经营的特大型能源企业。目前是全国最大煤炭企业、全球最大煤炭供应商。截止2008年底,共有全资及控股子(分)公司29家,职工15.9万人,总资产4111亿元。 2 中国中煤能源集团公司 5771835 中国中煤能源集团有限公司(简称中煤集团)是国务院国资委管理的国有重点骨干企业,前身是1982年7月成立的中国煤炭进出口总公司。经过多次资产重组,成为中国煤炭行业最具特色的大型企业集团。 中煤集团的主业是:煤炭生产及贸易、煤化工、煤层气开发、坑口发电、煤矿建设、煤机制造及相关工程技术服务。中煤集团现有全资、控股和均股子公司21户、境外机构4户,参股企业11户。2008年12月31日,公司资产总额1229.5亿元,总资产负债率35.5%。在册职工11.4万人。 3 山西煤炭运销集团有限公司 4841106 山西煤炭运销集团有限公司是经山西省人民政府批准,由省国资委和11个市国资委出资,在原省煤炭运销总公司的基础上重组改制,组建的以煤炭生产、运销为主业,辅之于煤炭加工转化、

煤化工、发电等为一体的现代大型煤炭产业集团,于2007年7月20日正式挂牌成立。新组建的山西煤销集团注册资本101.56亿元人民币,总资产406亿元,集团公司下设11个市分公司,98个县区公司,25个控股企业,有员工4万多名。 4 河南永城煤电控股集团有限公司 3756610 河南煤业化工集团全称河南煤业化工集团有限责任公司,是河南省规模最大、效益最好的工业企业。是经河南省委、省政府批准,于2008年12月5日,在原永煤集团、鹤煤集团、焦煤集团、中原大化、省煤气集团的基础上重组成立的国有独资公司。其中永煤集团名列中国企业500强第130位、中国煤炭企业100强第4位、全省工业企业产值利润第一。鹤煤集团名列中国煤炭企业100强第35位。焦煤集团名列中国煤炭企业100强第37位。中原大化是省属国有大型化肥、化工企业。河南省煤气集团是亚洲最大的煤制气企业。另外原永煤集团下属洛阳LYC轴承是中国轴承行业规模最大的综合性轴承制造企业之一。开封空分集团是中国自行设计与制造大、中型空气分离设备的重点骨干企业。 河南煤业化工集团注册资本金122亿元人民币,在职员工18万人。 5 山西焦煤集团有限责任公司 3703184 山西焦煤集团有限责任公司是中国目前规模最大、煤种最全、煤质优良的炼焦煤生产企业,现由山西省人民政府国有资产监督管理委员会直接监管。

全台湾大学专业学测排名

國立台灣大學(電機工程學系):72級分 國立清華大學(電機工程學系):70級分 國立交通大學(電機與控制工程學系):69級分 國立成功大學(電機工程學系):69級分 國立中央大學(電機工程學系):63級分 國立中興大學(電機工程學系):63級分 國立中山大學(電機工程學系):63級分 國立暨南國際大學(電機工程學系):58級分 國立高雄大學(電機工程學系):58級分 國立中正大學(電機工程學系):57級分 國立台灣海洋大學(電機工程學系):57級分 國立宜蘭大學(電機工程學系):55級分 國立彰化師範大學(電機工程學系):55級分 大同大學(電機工程學系):54級分 國立聯合大學(電機工程學系):54級分 國立東華大學(電機工程學系):53級分 中原大學(電機工程學系):53級分 元智大學(電機工程學系):53級分 逢甲大學(電機工程學系):51級分 淡江大學(電機工程學系):48級分 中國文化大學(電機工程學系):45級分 大葉大學(電機工程學系):42級分 中華大學(電機工程學系):41級分 義守大學(電機工程學系):41級分 全台灣(機械工程系)大學排名.學測最低錄取總級分數 國立台灣大學(機械工程學系):68級分 國立交通大學(機械工程學系):66級分 國立成功大學(機械工程學系):66級分 國立清華大學(動力機械工程學系):65級分 國立中央大學(機械工程學系-光機電工程組):63級分 國立中央大學(機械工程學系-先進材料與精密製造組):63級分國立中正大學(機械工程學系):62級分 國立中央大學(機械工程學系-設計與分析組):60級分 國立中山大學(機械與機電工程學系:59級分 國立中興大學(機械工程學系):59級分 國立台灣海洋大學(機械與機電工程學系):56級分 國立彰化師範大學(機械工程學系):55級分 國立台灣海洋大學(輪機工程系-動力工程組):54級分 國立台灣海洋大學(輪機工程系-能源應用組):53級分 元智大學(機械工程學系):52級分 大同大學(機械工程學系-電子機械組):51級分 淡江大學(機械工程學系):51級分 大同大學(機械工程學系-精密機械組):50級分 中原大學(機械工程學系):49級分 國立聯合大學(機械工程學系):47級分 逢甲大學(機械與電腦輔助工程學系):45級分 中國文化大學(機械工程學系):45級分 大葉大學(機械與自動化工程學系):44級分 中華大學(機械工程學系):43級分 華梵大學(機械工程學系):43級分 義守大學(機械與自動化工程學系):41級分

中华人民共和国台湾同胞投资保护法 - 北京市工商局

中华人民共和国台湾同胞投资保护法 1994年3月5日第八届全国人民代表大会常务委员会第六次会议通过 第一条为了保护和鼓励台湾同胞投资,促进海峡两岸的经济发展,制定本法。 第二条台湾同胞投资适用本法;本法未规定的,国家其他有关法律、行政法规对台湾同胞投资有规定的,依照该规定执行。 本法所称台湾同胞投资是指台湾地区的公司、企业、其他经济组织或者个人作为投资者在其他省、自治区和直辖市投资。 第三条国家依法保护台湾同胞投资者的投资、投资收益和其他合法权益。 台湾同胞投资必须遵守国家的法律、法规。 第四条(2)国家对台湾同胞投资者的投资不实行国有化和征收;在特殊情况下,根据社会公共利益的需要,对台湾同胞投资者的投资可以依照法律程序实行征收,并给予相应的补偿。 第五条台湾同胞投资者投资的财产、工业产权、投资收益和其他合法权益,可以依法转让和继承。第六条(1)台湾同胞投资者可以用可自由兑换货币、机器设备或者其他实物、工业产权、非专利技术等作为投资。 台湾同胞投资者可以用投资获得的收益进行再投资。 第七条(2)台湾同胞投资,可以举办合资经营企业、合作经营企业和全部资本由台湾同胞投资者投资的企业(以下统称台湾同胞投资企业),也可以采用法律、行政法规规定的其他投资形式。 举办台湾同胞投资企业,应当符合国家的产业政策,有利于国民经济的发展。 第八条设立台湾同胞投资企业,应当向国务院规定的部门或者国务院规定的地方人民政府提出申请,接到申请的审批机关应当自接到全部申请文件之日起四十五日内决定批准或者不批准。 设立台湾同胞投资企业的申请经批准后,申请人应当自接到批准证书之日起三十日内,依法向企业登记机关登记注册,领取营业执照。 第九条台湾同胞投资企业依照法律、行政法规和经审批机关批准的合同、章程进行经营管理活动,其经营管理的自主权不受干涉。 第十条在台湾同胞投资企业集中的地区,可以依法成立台湾同胞投资企业协会,其合法权益受法律保护。 第十一条台湾同胞投资者依法获得的投资收益、其他合法收入和清算后的资金,可以依法汇回台湾或者汇往境外。 第十二条台湾同胞投资者可以委托亲友作为其投资的代理人。 第十三条台湾同胞投资企业依照国务院关于鼓励台湾同胞投资的有关规定,享受优惠待遇。 第十四条(1)台湾同胞投资者与其他省、自治区和直辖市的公司、企业、其他经济组织或者个人之间发生的与投资有关的争议,当事人可以通过协商或者调解解决。 当事人不愿协商、调解的,或者经协商、调解不成的,可以依据合同中的仲裁条款或者事后达成的书面仲裁协议,提交仲裁机构仲裁。 当事人未在合同中订立仲裁条款,事后又未达成书面仲裁协议的,可以向人民法院提起诉讼。 第十五条本法自公布之日起施行。

如何分析上市公司财务报表

如何分析上市公司财务报表 证券投资已经成为百姓经济生活中不可或缺的一部分。然而大多数中小投资者不是专业人员,缺乏必要的财务常识,很多投资者因为不懂报表而错失买卖股票的良机。因此,如何正确地分析上市公司财务报表,挖掘真正具备投资价值的公司,是广大投资者的当务之急。 一、对资产负债表的分析 资产负债表是反映上市公司会计期末全部资产、负债和所有者权益情况的报表。通过资产负债表,能了解企业在报表日的财务状况,长短期的偿债能力,资产、负债、权益和结构等重要信息。 (一)对资产负债表中资产类科目的分析 在资产负债表中资产类的科目很多,但投资者在进行上市公司财务报表的分析时重点应关注应收款项、待摊费用、待处理财产净损失和递延资产四个项目。 1.应收款项。(1)应收账款:一般来说,公司存在三年以上的应收账款是一种极不正常的现象,这是因为在会计核算中设有“坏账准备”这一科目,正常情况下,三年的时间已经把应收账款全部计提了坏账准备,因此它不会对股东权益产生负面影响。但在我国,由于存在大量“三角债”,以及利用关联交易通过该科目来进行利润操纵等情况。因此,当投资者发现一个上市公司的资产很高,一定要分析该公司的应收账款项目是否存在三年以上应收账款,同时要结合“坏账准备”科目,分析其是否存在资产不实,“潜亏挂账”现象。(2)预付账款:该账户同应收账款一样是用来核算企业间的购销业务的。这也是一种信用行为,一旦接受预付款方经营恶化,缺少资金支持正常业务,那么付款方的这笔货物也就无法取得,其科目所体现的资产也就不可能实现,从而出现虚增资产的现象。(3)其他应收款:主要核算企业发生的非购销活动的应收债权,如企业发生的各种赔款、存出保证金、备用金以及应向职工收取的各种垫付款等。但在实际工作中,并非这么简单。例如,大股东或关联企业往往将占用上市公司的资金挂在其他应收款下,形成难以解释和收回的资产,这样就形成了虚增资产。因此,投资者应该注意到,当上市公司报表中的“其他应收款”数额出现异常放大时,就应该加以警惕了。 2.待处理财产净损失。不少上市公司的资产负债表上挂账列示巨额的“待处理财产净损失”,有的甚至挂账达数年之久。这种现象明显不符合收益确认中的稳健原则,不利于投资者正确评价企业的财务状况和盈利能力。 3.待摊费用和递延资产。待摊费用和递延资产并无实质上的重大区别,它们均为本期公司已经支出,但其摊销期不同。“待摊费用”的摊销期在一年以内,而“递延资产”的摊销期超过一年。从严格意义上讲,待摊费用和递延资产并不符合资产的定义,但它们似乎又同未来的经济利益相联系,而且在会计实务中,不少人也习惯于把已发生的成本描绘为资产。 (二)对资产负债表中负债类科目的分析

台湾制造业1000大排名

台湾制造业1000大排名 1 鸿海精密工业股份有限公司 2 台湾中油股份有限公司 3 华硕计算机股份有限公司 4 广达计算机股份有限公司 5 台塑石化股份有限公司 6 仁宝计算机工业股份有限公司 7 台湾集成电路制造股份有限公司 8 友达光电股份有限公司 9 奇美实业股份有限公司 10 中国钢铁股份有限公司 11 南亚塑胶工业股份有限公司 12 统一企业股份有限公司 13 英业达股份有限公司 14 明基电通股份有限公司 15 光宝科技股份有限公司 16 纬创资通股份有限公司 17 台湾化学纤维股份有限公司 18 奇美电子股份有限公司 19 大同股份有限公司 20 宝成工业股份有限公司 21 台湾塑胶工业股份有限公司 22 远东纺织股份有限公司 23 中华映管股份有限公司 24 华新丽华股份有限公司 25 烨联钢铁股份有限公司 26 德州仪器工业股份有限公司 27 联华电子股份有限公司 28 群创光电股份有限公司 29 宏达国际电子股份有限公司 30 台达电子工业股份有限公司 31 英华达股份有限公司 32 日月光半导体制造股份有限公司 33 力晶半导体股份有限公司 34 神达计算机股份有限公司 35 微星科技股份有限公司 36 鸿准精密工业股份有限公司 37 南亚科技股份有限公司 38 中强光电股份有限公司 39 华宝通讯股份有限公司 40 精英计算机股份有限公司 41 瀚宇彩晶股份有限公司 42 台湾水泥股份有限公司

43 茂德科技股份有限公司 44 国瑞汽车股份有限公司 45 台湾菸酒股份有限公司 46 台湾飞利浦建元电子股份有限公司 47 矽品精密工业股份有限公司 48 大众全球投资控股股份有限公司 49 联发科技股份有限公司 50 精成科技股份有限公司 51 环隆电气股份有限公司 52 长春石油化学股份有限公司 53 烨辉企业股份有限公司 54 正新橡胶工业股份有限公司 55 技嘉科技股份有限公司 56 建兴电子科技股份有限公司 57 中鸿钢铁股份有限公司 58 金宝电子工业股份有限公司 59 威刚科技股份有限公司 60 台湾聚合化学股份有限公司 60 裕隆汽车制造股份有限公司 62 中美和石油化学股份有限公司 63 正崴精密工业股份有限公司 64 友讯科技股份有限公司 65 东元电机股份有限公司 66 华亚科技股份有限公司 67 永丰余造纸股份有限公司 68 中华汽车工业股份有限公司 69 大成长城企业股份有限公司 70 台湾镍业股份有限公司 71 李长荣化学工业股份有限公司 72 福懋兴业股份有限公司 73 欣兴电子股份有限公司 74 南亚电路板股份有限公司 75 中国石油化学工业开发股份有限公司 76 华邦电子股份有限公司 77 东和钢铁企业股份有限公司 78 群光电子股份有限公司 79 三阳工业股份有限公司 80 太平洋电线电缆股份有限公司 81 和桐化学股份有限公司 82 亚旭计算机股份有限公司 83 台湾糖业股份有限公司 84 台一国际股份有限公司 85 中环股份有限公司 86 胜华科技股份有限公司

2004年中国民企500强名单

2004年中国民企500强名单 序号| 企业名称| 地区| 营业收入(万元)|主营业务 1|联想控股有限公司|北京市|4033096|生产计算机、销售网络产品、代理分销 2|上海复星高科技(集团)有限公司|上海市|2696921|生物医药、房地产、钢铁 3|江苏沙钢集团有限公司|江苏省|2040198|钢铁 4|东方集团实业股份有限公司|黑龙江省|2011045|银行、保险、证券、财务公司、建材家居连锁超市、信息产业 5|南京斯威特集团有限公司|江苏省|1793674|通信、家电、电子信息 6|广厦控股创业投资有限公司|浙江省|1564435|建筑、房地产、宾馆、旅游 7|万向集团|浙江省|1521183|汽车零部件 8|太平洋建设集团有限公司|江苏省|1520101|市政公用工程、路桥工程、机械制造 9|苏宁电器集团|江苏省|1231247|家用电器、电子通讯产品销售 10|横店集团|浙江省|1202001|电气电子、医药化工、影视娱乐 11|杭州娃哈哈集团有限公司|浙江省|1018918|饮料、食品、童装、模具 12|雅戈尔集团股份有限公司|浙江省|1011964|服装制造、房地产开发、进出口贸易 13|正泰集团|浙江省|1010675|低压电器元件、输配电设备、仪器仪表 14|上海永乐家用电器有限公司|上海市|976000|家电连锁、房居连锁、房地产 15|德力西集团有限公司|浙江省|972862|工业电器、房地产业、商业 16|新疆广汇实业投资(集团)有限责任公司|新疆维吾尔自治区|943758|房产开发销售、汽车改装及销售代理、石材加工 17|南京钢铁联合有限公司|江苏省|909059|钢铁冶炼、钢材加工 18|天正集团有限公司|浙江省|870167|低压电器、仪器仪表、电源设备 19|人民电器集团有限公司|浙江省|862517|高低压电器、成套电控设备、仪器仪表 20|奥克斯集团|浙江省|856546|电能表、空调器、手机、汽车 21|上海人民企业(集团)有限公司|上海市|821138|输配电成套设备、高低压电器、仪器仪表、电线电缆 22|华芳集团有限公司|江苏省|709298|棉纺业、毛织业、服装加工 23|惠州侨兴集团有限公司|广东省|695632|研发、生产、销售通信终端产品、磁性材料、仿生无毒舰船防污涂料 24|华立控股股份有限公司|浙江省|673506|仪器仪表、医药、信息电子 25|唐山市冀东物贸集团有限责任公司|河北省|668380|汽车、农用车及配件、钢材、棕榈油 26|江苏三房巷集团有限公司|江苏省|667029|PBT工程塑料、涤纶纤维、化纤纱 27|江苏新科电子集团有限公司|江苏省|651199|新科家用音响、新科家用空调、新科车用电子 28|内蒙古伊利实业集团股份有限公司|内蒙古自治区|629933|乳品 29|江苏雨润食品产业集团有限公司|江苏省|623326|食品、房地产 30|红星家具集团有限公司|江苏省|623000|家具、建材、装饰材料 31|通威集团有限公司|四川省|616512|饲料生产销售、电子元件生产、销售、养殖业及养殖技术开发服务 32|红豆集团有限公司|江苏省|607806|纺织服装、机械、化工

台湾地区工业区制造业各行业设厂家数比例表

(一)編定工業區績效評估指標 工業區的編定首重開發績效與競爭力的永續成長,若要瞭解其開發績效與競爭力,則必須對評估指標做一深入探討。編定工業區的競爭力可從工業區本身及所在市鄉鎮的幾個下列產業競爭指標分析得知: 1.廠商家數 編定工業區各製造業各行業設廠家數可以做為工業區編定的必要性參考,廠商數的多寡影響工業區編定的實質需要性。 2.編定工業區面積 編定工業區的面積是可視為產業競爭能力與投資環境優劣的初步參考,亦即從工業區面積的增減與設置區位可作為產業競爭指標的變化基礎,但是工業區的面積尚須與其他相關因素及條件共同配合評估,方能較準確評估其編定開發效率。 3.所在市鄉鎮製造業員工人數 編定工業區所在的市鄉鎮製造業員工人數亦含影響編定工業區的實際開發效率。 4.所在市鄉鎮製造業員工總薪資 從編定工業區所在的市鄉鎮製造業員工總薪資變化可作為編定工業區的實際執行成效的參考依據之一。 5.所在市鄉鎮工業區地價 編定工業區所在市鄉鎮的工業區地價,也是能從現實面與開發成本的考量依據。 (二)編定工業區開發績效與競爭力評估結果分析 對於全省編定工業區產業競爭力的評估,採用資料包絡分析法( Data Envelope Analysis,DEA)進行檢測。 自 Charnes、Cooper及Rhodes於1978年提出CCR模式之後,DEA便廣泛地被使用在多項投入、多項產出之效率評估上,根據Seiford(1990)整理分析,從1978到1990的這段期間至少有397篇與DEA有關的研究出現,在九0年代以後的相關研究更是不勝枚舉,較重要的是,從Charnes、Cooper及Rhodes以後,Byrnes(1984)進而提出將整體效率分解為純效率、擁擠效率及規模效率,對完整建構結果分析基礎貢獻最大。另外,Boussofiane,Dyson&Thanassoulis (1991)認為DEA模式中經由運算求出之權重同時具有優點與缺點。優點是: