税务师考试建筑及房地产增值税---政策总结笔记

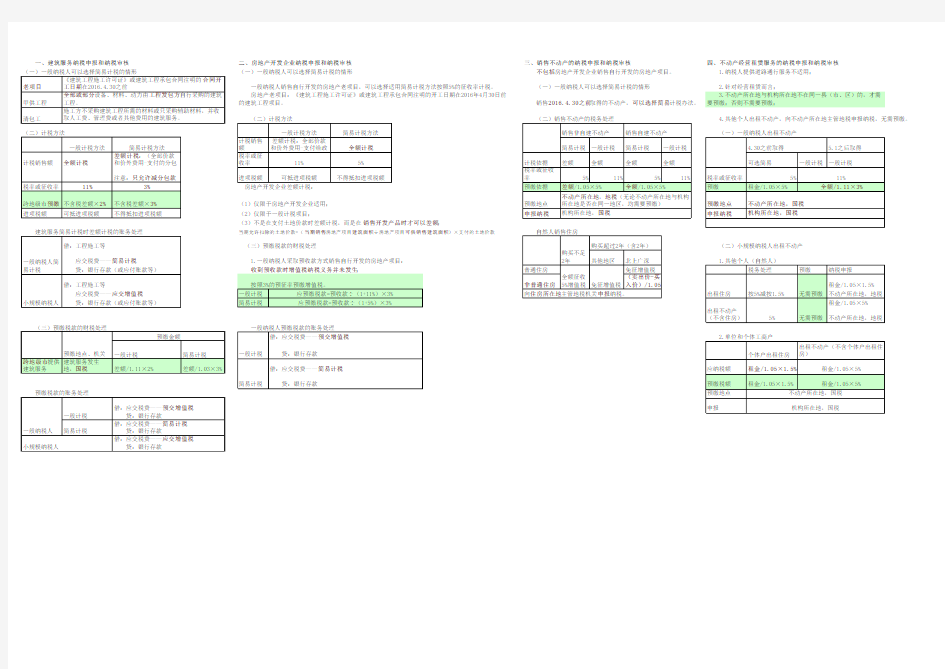

一、建筑服务纳税申报和纳税审核

二、房地产开发企业纳税申报和纳税审核 三、销售不动产的纳税申报和纳税审核

四、不动产经营租赁服务的纳税申报和纳税审核

(一)一般纳税人可以选择简易计税的情形

不包括房地产开发企业销售自行开发的房地产项目。 1.纳税人提供道路通行服务不适用;

(一)一般纳税人可以选择简易计税的情形

2.针对经营租赁而言;

销售2016.4.30之前取得的不动产,

可以选择简易计税办法。

4.其他个人出租不动产,向不动产所在地主管地税申报纳税,无需预缴。

(1)仅限于房地产开发企业适用;(2)仅限于一般计税项目;

(3)不是在支付土地价款时差额计税,而是在销售开发产品时才可以差额;

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

(三)预缴税款的财税处理

(二)小规模纳税人出租不动产 1.一般纳税人采取预收款方式销售自行开发的房地产项目: 房地产老项目:《建筑工程施工许可证》或建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。 一般纳税人销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。 3.不动产所在地与机构所在地不在同一县(市、区)的,才需要预缴;否则不需要预缴;

相关主题