实验四

实验四非平稳序列的确定性分析

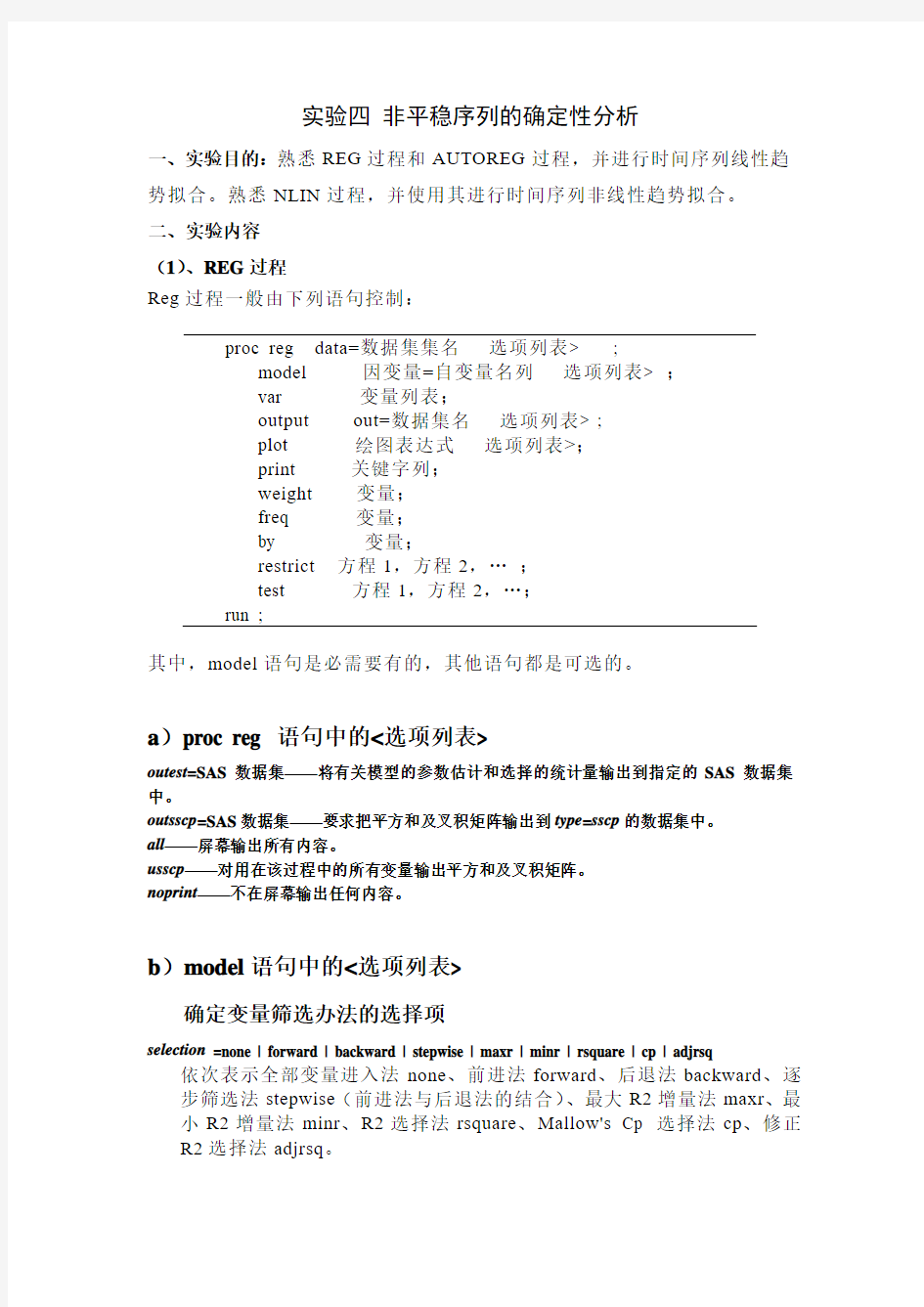

一、实验目的:熟悉REG过程和AUTOREG过程,并进行时间序列线性趋势拟合。熟悉NLIN过程,并使用其进行时间序列非线性趋势拟合。

二、实验内容

(1)、REG过程

Reg过程一般由下列语句控制:

proc reg data=数据集集名 ;

model 因变量=自变量名列 ;

var 变量列表;

output out=数据集名 ;

plot 绘图表达式;

print 关键字列;

weight 变量;

freq 变量;

by 变量;

restrict 方程1,方程2,…;

test 方程1,方程2,…;

run ;

其中,model语句是必需要有的,其他语句都是可选的。

a)proc reg 语句中的<选项列表>

outest=SAS数据集——将有关模型的参数估计和选择的统计量输出到指定的SAS数据集中。

outsscp=SAS数据集——要求把平方和及叉积矩阵输出到type=sscp的数据集中。

all——屏幕输出所有内容。

usscp——对用在该过程中的所有变量输出平方和及叉积矩阵。

noprint——不在屏幕输出任何内容。

b)model语句中的<选项列表>

确定变量筛选办法的选择项

selection =none | forward | backward | stepwise | maxr | minr | rsquare | cp | adjrsq 依次表示全部变量进入法none、前进法forward、后退法backward、逐步筛选法stepwise(前进法与后退法的结合)、最大R2增量法maxr、最小R2增量法minr、R2选择法rsquare、Mallow's Cp 选择法cp、修正R2选择法adjrsq。

其他选择项

r——作残差分析,同时给出因变量的预测值。

cli——给出各自变量x0所对应的因变量y0的95%置信上、下限。

clm——给出各自变量所对应的因变量预测值(均数)Ey i=μi的95%置信上、下限。noint——指明回归方程不带截距项(常数项)。

交互式语句

下面的这部分语句可以用在proc reg过程中,但常用在reg过程激活后,以交互方式运行。

add 变量名列表——向模型中增加变量。

delete 变量名列表——删除原拟合模型中的有关变量。

refit——重新拟合模型。

print——输出有关模型的相关信息。

(2)、AUTOREG过程

proc autoreg过程由下列语句控制:

proc autoreg data=数据集 <选项列表> ;

model 因变量=独立回归变量列表 ;

output out=数据集 <选项列表>;

by 变量列表;

run ;

其中,至少要有一个model语句。每个model语句都可跟随一个output语句。

a)proc autoreg语句<选项列表>。

outest=数据集名——把估计参数输出到指定数据集中。

covout =数据集名——把估计参数的协方差阵输出到指定数据集中。

b)model语句的。

center——通过减去均值中心化因变量并且取消模型的均值参数。

noint——取消模型的均值参数。

nlag=数值/(数值列表)——指定自回归误差的阶或者自回归误差的时间间隔的子集。

例如,nlag=3与nlag=(1 2 3)作用相同,但与nlag=(1 3)等不同。

garch=( model y=x1 x2 /garch=(q=2,p=1); 请特别注意SAS系统的自回归参数符号q和p与我们前面所述公式中的符号p和q正好相反。定义GARCH-M(1,1)回归模型时,可用下面SAS语句: model y=x1 x2 /garch=(q=2,p=1,mean); type=选择值,指定GARCH模型的类型:选择值为noineq时指定无约束GARCH模型,缺省值;选择值为nonneg时指定非负约束GARCH模型;选择值为stn时指定约束GARCH模型系数的和小于1;选择值为integ时指定IGARCH模型;选择值为exp 时指定EGARCH模型。选项noint取消条件异方差模型中的均值参数。选项tr对GARCH模型的估计使用信赖区域方法,缺省值为对偶拟牛顿法 all——要求打印所有输出选项。 archtest——要求用portmantea Q检验统计量和Engle的拉格朗日乘子LM(Lagrange multiplier test)检验是否存在条件异方差情况,即是否有ARCH效应。 coef——打印前几条观察的变换系数。 corrb——打印参数估计的估计相关系数。 covb——打印参数估计的估计协方差。 dw=n——打印直到阶n的DW统计量,缺省值n为1。 dwprob——打印DW统计量的p值。当误差自由度大于300时dwprob选项被忽略。 ginv——打印Yule-Walker解的自协方差的Toeplitz矩阵的逆。 itprint——打印每步迭代的目标函数和参数估计。 lagdetp——打印DW t统计量,它用于检验存在时滞因变量时残差的自相关性。 lagdep=回归变量——打印DW h统计量,它用于检验一阶自相关性。。 partial——打印偏自相关。 noprint——取消所有打印。 backstep——去掉非显著自回归参数。参数按最小显著性的次序被去掉。 slstay=数值——指定被backstep选项使用的显著水平,缺省值为0.05。 converge=数值——指定在迭代自回归参数估计时参数的变化量的最大绝对值小于此数值,那么认为收敛,缺省值为0.001。 maxiter=数值——指定允许迭代的最大次数,缺省值为50。 method=ml/ols/yw/ityw——指定估计的方法:ml为最大似然估计;ols为无条件最小二乘法;yw为Yule-Walker估计;ityw为迭代Yule-Walker估计。 nomiss——使用没有缺失值的第一个连贯时间序列数据集,进行模型拟合估计。否则,跳过数据集开始的任何缺失值,使用独立回归变量和因变量都不带缺失值的所有数据。 请特别注意,为了保持时间序列中正确的时间间隔,必须要增加时间刻度值,这样就会产生因变量缺失值的观察。当因变量缺失时,过程可以产生预测值。如果缺失值很多,则应使用ML估计。 c)output语句。 out=数据集名——指定包含预测值和变换值的输出数据集。 alphacli=数值——设置时间序列预测值置信区间的显著水平。缺省值为0.05。 alphaclm=数值——设置模型结构部分预测值置信区间的显著水平。缺省值为0.05。 cev=变量名——把条件误差方差写入到输出数据集的指定变量中。仅GARCH模型被估计时才使用。 cpev=变量名——把条件预测误差方差写入到输出数据集的指定变量中。仅GARCH 模型被估计时才使用。 constant=变量名——把被变换的均值写入到输出数据集的指定变量中。 lcl=变量名——把预测值的置信下限写入到输出数据集的指定变量中。 ucl=变量名——把预测值的置信上限写入到输出数据集的指定变量中。 lclm=变量名——把模型结构部分预测值的置信下限写入到输出数据集的指定变量中。 uclm=变量名——把模型结构部分预测值的置信上限写入到输出数据集的指定变量中。 p=变量名——把预测值写入到输出数据集的指定变量中。 rm=变量名——把来自模型结构部分预测的残差写入到输出数据集的指定变量中。 transform=变量名——把被变换的变量写入到输出数据集的指定变量中。 data example4_1; input x@@; t=_n_; cards; 12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 ; run; proc autoreg data=example4_1; model x=t; run; (2)、NLIN过程 nlin过程一般由下列语句控制: proc nlin data=数据集; parameters 参数名=数值; model 因变量=表达式 ; bounds 表达式; der.参数名{.参数名}= 表达式; id 变量列表; output out=数据集 ; by 变量列表; run ; 其中,parameters语句和model语句是必需的,而其余语句供用户根据需要选择。 a)proc nlin语句中的主要选择项 outest=数据集名——指定存放参数估计的每步迭代结果的数据集名。 best=n——要求过程只输出网格点初始值可能组合中最好的n组残差平方和。 method=gauss | marquardt | newton| gradient| dud |——设定参数估计的迭代方法。缺省时为gauss,除非没有der.语句。 eformat——要求所有数值以科学记数法输出。 nopoint——抑制打印输出。 noinpoint——抑制迭代结果的输出。 b) parameters(parms)语句 用于对所有参数赋初值,项目之间以空格分隔。例如,parms b0=0 b1=1 to 10 b2=1 to 10 by 2 b3=1,10,100; c) model语句 表达式可以是获得数值结果的任意有效SAS表达式。这个表达式包括参数名字、输入数据集中的变量名以及在nlin过程中用程序设计语句创建的新变量。例如,model y=b0*(1-exp(-b1*x)); d) bounds语句 用于设定参数的约束,主要是不等式约束,约束间用逗号分隔。例如,bounds a<=20,b>30,1<=c<=10; e) der.语句 除非在proc nlin语句中指明所用的迭代法是dud,使用选择项method=dud,否则der.语句是必需的。der.语句用于计算模型关于各个参数的偏导数,相应的格式为: 一阶偏导数der.参数名=表达式; 二阶偏导数der.参数名.参数名=表达式; 例如,对于model y=b0*(1-exp(-b1*x));der.语句的书写格式为der.b0=1-exp(-b1*x);der.b1=b0*x*exp(-b1*x); 对于多数算法,都必须对每个被估计的参数给出一阶偏导数表达式。对于newton法,必须给出一、二阶偏导数表达式。例如,二阶偏导数表达式为,der.b0.b0.=0;der.b0.b1=x*exp(-b1*x);der.b1.b1=-der.b1*x; f) output语句 用于把一些计算结果输出到指定的数据集中。有关的关键字及其意义如表34.2所示。 input x@@; t=_n_; cards; 1.85 7.48 14.29 23.02 37.42 74.27 140.72 265.81 528.23 1040.27 2064.25 4113.73 821 2.21 16405.95 ; run; proc nlin method=gauss; model x=a*t+b**t; parameters a=0.1 b=1.1; der.a=t; der.b=t*b**(t-1); output predicted=xhat out=out; run; (3)、X11过程 proc x11data=数据集 ; monthly 选项列表; quarterlly 选项列表; arima 选项列表; macurves 选项; output out=数据集 ; pdweights 变量 tables 表名列表; var 变量列表; by 变量; Id 变量列表; run ; 1. p roc x11语句<选项列表>。 ●outtdr=数据集名——指定一个数据集用来保存交易日回归的结果(B15表和C15 表中的内容)。 ●outstb=数据集名——指定一个数据集用来存放稳定季节性检验的结果(表D8中的 内容)。 ●outex——把在arima处理过程中预测的观察加到out=输出数据集中。 ●noprint——取消所有打印输出。 2. a rima语句。 X-11方法用一系列中心化滑动平均来估计季节成分,但在起始和结尾处只能用非对称权重。非对称权重可以导致季节因子估计不准,因此有了新数据以后就可能造成大的更改。加拿大统计局开发了一种X-11-ARIMA方法来处理这个问题。在proc x11过程中使用arima语句,就是对在var语句中指定的序列应用X-11-ARIMA方法。此方法从原始数据估计一个arima 模型,这个arima模型或者使用用户指定的模型,或者通过五个预先定义的arima模型中选择一个最优的,然后用此模型把序列外推一年或几年。再根据这个延长了的序列进行季节调整,此时原序列的尾部就可用对称权重了。arima语句的各选项可以控制选用什么样的arima模型,并控制模型的估计、预报和打印输出。 ● backcast =n ——指定序列反向外推的年数。缺省值为0。 ● chicr =值——指定Box-Ljung 拟合不足卡方检验时所用的显著水平值。缺省值为0.05。原假设为预定的模型无拟合不足。共有5个预先定义的模型。 ● forecast =n ——指定预报的年数。缺省值为1。 ● mape =值——指定平均相对误差的临界值,取值在1到100之间,缺省值为15。mape 值作为接受还是拒绝一个模型的临界值。模型的mape 值小于临界值说明模型可用,反之模型被拒绝。mape 值的计算公式如下: 100?11?-=∑=n i t t t x x x n mape (8.2.29) ● 其中n=36(最后三年月度数据个数)或12(最后三年季度数据个数),t x 为原始序列的最后三年的观察值。 ● maxiter =n ——指定估计过程中最多允许的迭代次数。取值为1到60之间,缺省值为15。 ● method =cls/uls/ml ——指定估计方法。cls 为条件最小二乘法;uls 为无条件最小二乘法;ml 为最大似然估计。 ● model =(P=n1 Q=n2 SP=n3 SQ=n4 DIF=n5 SDIF=n6)——指定arima 模型。AR 和MA 的阶分别为n1和n2,季节AR 和MA 的阶分别为n3和n4,差分和季节差分的阶数分别为n5和n6。季节s 所对应的12月延迟由monthly 语句决定,4季度延迟由quarterly 语句决定。例如,指定一个(0,1,1)(0,1,1)s 模型,表示(P,DIF,Q)(SP,SDIF,SQ)s 模型,即n1=0,n5=1,n2=1,n3=0,n6=1,n4=1,s=12或4。假设考虑月度序列s=12,且μ=)(t x E ,那么具体模型形式为: t t B B x B B εθθμ)1)(1())(1)(1(122112--=--- 表41.1所示为五个预先定义的模型。 表41.1 五个预先定义的模型 ● ovdifcr =值——指定对五个预先定义模型进行过度差分检验时所用的临界值。取值范围在0.8到0.99之间,缺省值为0.9。五个模型都有一个季节MA 因子,最多两个非季节因子(模型2、4、5)。有季节差分和非季节差分。以模型2例,那么具体模型形式为: t t B B B x B B εθθθμ)1)(1())(1)(1(12322112---=--- ● 如果13=θ,则等式两边可以消去)1(12 B -项,得到低阶模型。类似地,如果 121=+θθ,则又可以消去)1(B -项,得到低阶模型。因为参数估计必定有误差, 要求小于1是不合理的。因此,过度差分检验的要求为: 9.09.0213≤+≤θθθ且 大于0.9应拒绝此模型。 ● transform =(log)/(a**b)——允许在对模型进行估计之前先进行用户指定的一些变 换。(log)变换要求用序列的自然对数去作估计,产生预报值后再变换回原来的取值。 (a**b)变换指定一般的乘方变换b t t a x x )(+=。 3. m acurves 语句。 macurves 语句为任一月份指定估计季节因子时所用的滑动平均曲线的长度。此语句只适用于月度数据。选项表达式为:月份=选项值。例如下面的语句: macurves jan=’3’ feb=’3x5’ mar=stable; 指定:使用连续三年的一月份滑动平均估计作为一月份的季节因子;使用连续三年的一月份滑动平均值结果再进行五项滑动平均估计作为二月份的季节因子;使用三月份的所有值的平均值作为三月份的季节因子,这是一个恒定的季节因子。macurves 语句中省略月份的缺省值为第一次估计为’3x3’滑动平均,第二次估计为’3x5’滑动平均。 4. m onthly 语句。 当X11过程输入月度时间序列数据集时必须使用monthly 语句。主要选项为: ● additive ——指定进行加法t t t t t D S T x ε+++=季节调整。缺省此选项为乘法季节调整。 ● charts =standard/full/none ——指定过程产生的图表类型。缺省值为standard ,它指定12月度季节性图表和一个趋势起伏图表;如果为full 值,过程还额外输出不规则项和季节因子的图表;如果为none 值,则不打印任何图表。 ● data =日期变量——指定输入的时间序列数据集中的日期变量。日期变量的第一个值为开始日期,最后一个值为结束日期。如果不指定此选项,则必须指定start=选项。 ● start=mmmyy ——对data=给定的日期序列指定开始日期。如果没有data=选项,指定第一条输入观察的日期为start=中的日期值。 ● end =mmmyy ——对data=给定的日期序列指定结束日期。例如,输入时间序列数据集中有一个日期字段名为date ,有1981年1月到2005年12月的月度数据,现在只想对1990年1月开始到1999年12月进行季节调整,指定语句如下: ● monthly date=date start=jan90 end=dec99; exclude=值——在交易日回归时把偏离均值超过指定选项值倍数的标准差的不规则值排除在外。取值在0.1到9.9之间,缺省值为2.5。 pmfactor=月份因素变量——指定输入的时间序列数据集中的月份因素变量。月份因素变量中存放的是月份调整因子的先验值。主要用于调整已经知道特殊原因的月份数据。例如,ABC 公司在2005年1月份罢工,销售额sales 比往常下降了约50%,这是一个一次性的事件,原因已知,应该预先修正这个月份的销售额数据,才能排除罢工的影响。在原时间序列数据集中设置一个反映月份因素的新变量x ,其他月份的新变量x 值都设定为100,即sales=sales/x ×100=sales ,销售额没有进行调整;2005年1月份的新变量值x 设定为50,即sales=sales/x ×100=2×sales ,销售额还原成经验值。X11过程中的monthly 语句定义为: ●monthly date=date pmfactor=x; ●fullweight=值——设定观察值距离均值小于指定选项值倍数的标准差,将赋予观察 值的权数为最大值1。缺省值为1.5。 ●zeroweight=值——设定观察值距离均值大于指定选项值倍数的标准差,将赋予观察 值的权数为最小值0。缺省值为2.5。选项zeroweight=的值必须大于选项fullweight=的值。观察值距离均值落入fullweight=值和zeroweight=值之间,将被赋予0到1之间的一个线性 分级的权重值。 ●printout=standard/long/full/none——指定打印哪些表格。 5. q uarterly语句。 当X11过程输入季度时间序列数据集时必须使用quarterly语句。它的主要选项和用法与monthly语句的选项和用法类似。如选项additive、charts=、data=、start=、end=、fullweight=、zeroweight=、printout=。季度时间值的格式为:1999年第一季度为’99Q1’;1999年第二季度为’99Q2’;1999年第三季度为’99Q3’;1999年第四季度为’99Q4’。 6. p dweights语句。 pdweights语句可以用来指定星期一到星期日的权重值。此语句只能用于月度数据。选项格式为:星期几=权重值。这些权重值是用来计算先验交易日因子,而先验交易日因子是在季节调整过程之前对原始序列进行修正的。只需要给出相对权重,X11过程会自动把这些权重调整到相加为7。例如,一条pdweights语句定义如下: pdweights sun=0.1 mon=0.9 tue=1 wed=1 thu=1 fri=0.7 sat=0.3; 7. t ables语句。 tables语句用来指定打印除monthly语句或quarterly语句中选项printout=规定打印的表格之外的一些额外表格。例如,如果省略选项printout=,下面语句只打印最终季节因子和最终季节调整过的序列。 tables d10 d11; 8. o utput语句。 output语句生成包含指定表格的输出数据集。输出数据集名由选项out=给出。对每一张要进入输出数据集的表格,由选项:表格名=新变量名列表,来指定。下面是一个var语句和output语句的示例: var z1 z2 z3; output out=out_x11 b1=x1 d11=t1 t2 t3; 首先var语句指定输入数据集中三个数值型变量z1、z2和z3,分别进行季节调整过程分析。output语句中的out=选项指定输出数据集名为out_x11;选项b1=x1指定对变量z1进行分析,结果b1表格存入到新变量x1中;选项d11=t1 t2 t3指定对三个数值变量z1、z2和z3进行分析,三个结果b11表格分别存入到新变量t1、t2和t3中。 例对1993~2005年中国社会消费品96个月份零售总额序列,使用X11过程进行季节调整,假设先不考虑日历效应和不需要对数据进行任何预先的调整。其数据列于表41.2。由 于没有交易日的影响,我们考虑使用乘法模型t t t t S T x ε=。 1. 建立月度时间序列数据集 程序如下: data sales ; input sales @@; date=intnx('month','01jan1993'd,_n_-1); format date monyy.; cards ; 977.5 892.5 942.3 … 1051.1 1102.0 1415.5 1192.2 1162.7 1167.5 … 1444.1 1553.8 1932.2 … 2774.7 2805.0 2627.0 … 3029.0 3108.0 3680.0 ; proc print data=sales; run ; 程序说明:输入变量sales 依次从第一行左边读入数据到右边,然后读入第二行中的数据。同时,相应地输入变量date 也从intnx()函数获得从1993年1月1日开始每过一个月的时间。format 语句将变量date 的输出格式换成月年格式。intnx()函数包括三个参数:第一个参数是指定等时间间隔,本例中指定等时间间隔为月‘month ’,该参数还可以取天‘day ’、星期‘week ’、季度‘quarter ’、年‘year ’等;第二个参数是指定参照时间,本例的参照时间是‘01jan1993’;第三个参数是指定开始的时间指针_n_k ,k 为整数。k 取正值,开始时间为参照时间(不包括参照时间)向未来拨k 期,例如,如果本例k=1,那么开始时间为1993年2月1日。k 取负值,开始时间为参照时间向过去(包括参照时间)拨k 期,例如,如果本例k= -2,那么开始 时间为1992年12月1日。 2. 调用季节调整X11过程 程序如下: proc x11 data=sales; monthly date=date; var sales; arima maxit=60; tables d11; output out=out b1=series d10=season d11=adjusted d12=trend d13=irr; proc print data=out; run ; 程序说明:调用季节调整X11过程之前,应该先绘制原始时间序列的散点图,直观判断一下是否存在确定性季节波动,以便确定能否调用X11过程。如果的确存在季节性波动,还需要判断一下季节性的时间周期为月份还是季节。本例时间序列数据集sales,是以月度时间为观察值建立的,月份值输入在date变量中,因此必须要用monthly date=date语句来说明。对sales数据集中哪些变量存放季节性数据及需要进行分析,由var sales语句来指明。arima 语句的作用是把时间序列延长,这样一来序列尾部就可以使用对称滑动平均方法,用以解决减少对序列尾部的更正。对时间序列延长的模型,从五个预先定义的模型中择优录用来拟合,当然arima模型也可以通过选项model=来自己定义。参数maxit=60指定估计过程最多允许迭代60次,特别是对于高阶arima模型,缺省值最多允许迭代15次可能不够。tables d11语句指定打印d11表格,它输出最终的季节调节后的序列。output语句把部分结果输出到out 数据集,把列出的表输出到一个指定的字段名中,表b1中的原序列值输出到series字段名中,表d10中的最终季节因子输出到season字段名中,表d11中的最终季节调节后的序列值输出到adjusted字段名中,表d12中的最终趋势起伏值输出到trend字段名中,表d13中的最终不规则序列值输出到irr字段名中。程序运行后结果见表41.3、表41.4和表41.5。 表41.3 X11季节调整过程的概述表 表41.4 X11过程的arima模型选择 表41.5 最终季节调整后的销售额 3. 绘制G1~G4四张图表 对于X11季节调整过程运行的最终结果,可以打印和输出相关的数据表格来获得,然后对最终结果数据进行分析。但通常人们更愿意将最终结果以图形的形式显示,直接在输出图上进行观察和分析,相对而言,比较容易判断是否和如何对模型进行调整。由monthly语句或quarterly语句中选项charts=来指定打印图表,例如,选项charts=full,则打印输出了G1~G4四张主要图形。也可以通过tables语句来指定打印这四张图表,例如,tables g1 g2 g3 g4语句。但是,上面两种方法输出的图形是在output低分辨率窗口中显示的,因此不易观察和分析。下面编写了自定义图形格式的高分辨率图形输出程序,运行结果输出到高分辨率graph窗口中。 goptions reset=global gunit=pct cback=white border htitle=6 htext=3 ftext=swissb colors=(black); proc gplot data=out; plot series*date adjusted*date /vaxis=axis1 haxis=axis2 legend=legend1 overlay; symbol1 c=black i=join v=circle; symbol2 c=red i=join v=none w=2; legend1 label=none value=('original' 'adjusted'); axis1 label=('hundred million') order=(0 to 4000 by 250); axis2 label=('Date') order=('01jan1993'd to '01jan2001'd by year); title1 'Total Retail Sales in China from 1993 to 2000'; title2 'table B1 and tabel D11 output'; proc gplot data=out; plot season*date /vaxis=axis1 haxis=axis2; symbol1 c=black i=join v=none w=2; axis1 label=('season%') order=(80 to 140 by 5); axis2 label=('Date') order=('01jan1993'd to '01jan2001'd by year); title1 'Season factor from table D10'; proc gplot data=out; plot trend *date /vaxis=axis1 haxis=axis2; axis1 label=('trend') order=(0 to 4000 by 250); axis2 label=('Date') order=('01jan1993'd to '01jan2001'd by year); title1 'Trend factor from table D12'; proc gplot data=out; plot irr*date /vaxis=axis1 haxis=axis2;; axis1 label=('irr%') order=(90 to 110 by 1); axis2 label=('Date') order=('01jan1993'd to '01jan2001'd by year); title1 'Irr factor from table D13' ; run; 程序说明:用四个proc gplot 过程输出四张G1~G4相应的高分辨率图形。绘制图形所需的全部输入数据,来自X11过程的output语句的输出,各种运行结果数据存放在临时数据集 图41.1 原始数据序列和季节调整后的数据序列 图41.2 最终的季节因子 图41.3 最终的趋势起伏 图41.4 最终的不规则序列 4. 拟合模型的结果分析 表41.3中的输出结果,主要包括几个部分。(a)七大部分输出表的说明:A 部表输出先验修正;B 部表输出不规则成分权重和回归交易日因子的初始估计;C 部表输出A 部表和B 部表的最终估计;D 部表输出季节项、趋势项和不规则项的最终估计;E 部表输出分析表格;F 部表输出概括性度量;G 部表输出图表。(b)时间序列分析变量sales 的起始日期1/1993和终止日期12/2000。(c)在交易日回归时把偏离均值2.5倍标准差的极端值排除在外。(d)不规则值距离均值1.5~2.5倍标准差被赋予1和0之间的一个线性权重值。当然,小于1.5倍标准差被赋予权重1,大于2.5倍标准差被赋予权重0。 表41.4中的输出结果,主要包括调用arima 语句时自动从五个预先定义的模型中选择的最优模型,输出结果表明选择了模型5:(2,1,2)(0,1,1)s ,并给出了模型参数的估计值。这个arima 模型的具体表达形式为: t t B B B B B x B B ε) 44416.051557.01() 05703.01)(55110.005113.01()62590.0)(1)(1(2 12212 ++-+-=--- 用它延长1年(12个月)的时间序列值。对此模型残差进行拟合不足的Box-Ljung 卡方 检验,卡方值为17.51 ,自由度为 19 ,相应概率为 0.56>0.05,不能拒绝模型残差拟合充分的原假设。对此模型过度差分检验,二阶MA 参数值之和为0.06(0.05703),小于0.9标准,因此此模型不存在过度差分问题。对此模型用最后三年的原始序列来检验平均相对误差MAPE 准则,计算结果为1.49 %小于临界值15.00 %,因此,此模型的误差是在可以接受的范围内。最后要特别注意,此模型许多参数值的t 检验并没有通过,t 值太小,并不能拒绝这些参数值为0的原假设,例如MU 、MA1,1和MA2,1参数值t 检验所计算的t 值。另外,从直观上也可以看出这些参数值都很小(接近0)。但此模型已经是五个预先定义模型中最优的。严格地说,用户应该通过增加选项model=自定义模型形式,来寻找正确的模型。 表41.5中的输出结果,是tables d11语句规定输出的D11表中的所有内容,即最终季节调整后每月的销售额、每月销售额的总和194635、每月销售额的平均值2027.5和标准差 595.95。 图41.1重叠显示了原序列与消除季节效应后的调整序列。图41.2显示了使用多次移动平均和迭代方法求出的最终季节因子,最终季节因子好像在缓慢地减小,而在原始序列中却没有这么明显。图41.3显示了零售额剔除季节效应之后,使用移动平均方法拟合的序列趋势,有非常显著的线性递增趋势。图41.4显示了消除了季节和趋势因素后,残差序列很不规则,说明季节和趋势信息提取很充分,因此,用X11过程来拟合中国社会消费品零售总额的序列还是比较准确的。 三、习题 课本,122页。5,6,7,8题 开课学院、实验室:数统学院实验时间:2015年10月28日 课程名称数学实验实验项目 名称 种群数量的状态转移—— 微分方程 实验项目类型 验证演示综合设计其他 指导 教师 肖剑成绩 实验目的 [1] 归纳和学习求解常微分方程(组)的基本原理和方法; [2] 掌握解析、数值解法,并学会用图形观察解的形态和进行解的定性分析; [3] 熟悉MATLAB软件关于微分方程求解的各种命令; [4] 通过范例学习建立微分方程方面的数学模型以及求解全过程; 通过该实验的学习,使学生掌握微分方程(组)求解方法(解析法、欧拉法、梯度法、改进欧拉法等),对常微分方程的数值解法有一个初步了解,同时学会使用MATLAB软件求解微分方程的基本命令,学会建 立微分方程方面的数学模型。这对于学生深入理解微分、积分的数学概念,掌握数学的分析思维方法,熟 悉处理大量的工程计算问题的方法是十分必要的。 实验内容 1.微分方程及方程组的解析求解法; 2.微分方程及方程组的数值求解法——欧拉、欧拉改进算法; 3.直接使用MATLAB命令对微分方程(组)进行求解(包括解析解、数值解); 4.利用图形对解的特征作定性分析; 5.建立微分方程方面的数学模型,并了解建立数学模型的全过程。 基础实验 一、问题重述 1.求微分方程的解析解, 并画出它们的图形, y’= y + 2x, y(0) = 1, 0 word基本操作实验报告 一、实验目的与要求 1.掌握word的基本操作; 2.掌握字符格式、段落格式和页面格式等排版技术; 3.掌握图文混排、表格处理和邮件合并技术; 4.熟悉个人名片或毕业论文的设计与制作; 5.学会自己提出问题,并得出解决问题的方法。 二、实验内容与方法 1.word的基本操作,通过上机摸索,并查阅书籍网络了解。 2.word的字符格式,段落格式和页面格式等排版技术,通过上机摸索,并查阅书籍网络了解。 3.word的图文混排、表格处理和邮件合并技术,通过上机摸索,并查阅书籍网络了解。 4. 通过word进行个人名片或毕业论文的设计与制作,通过上机摸索,并查阅书籍网络了解。 三、实验步骤与过程 1.word的基本操作:①启动word软件 (1) 启动“开始”菜单中的microsoft word程序 (2) 双击资源管理器或“我的电脑”中的c:\program files\microsoft office\office11\winword.exe程序 (3) 双击word 文档文件(*.doc) (4) 双击桌面上的word图标 (5)开始-运行-输入“winword”②认识word2003窗口(1)标题栏位于屏幕最顶端的是标题栏,由控制菜单图标、文件名、最小化按钮、最大化(还原)按钮、关闭按钮组成。(2)菜单栏 菜单栏位于标题栏下面。使用菜单栏可以执行word的许多命令。菜单栏共有九个菜单:文件、编辑、视图、插入、格式、工具、表格、窗口、帮助。当鼠标指针移到菜单标题上时,菜单标题就会凸起,单击后弹出下拉菜单。在下拉菜单中移动鼠标指针时,被选中的菜单项就会高亮显示,再单击,就会执行该菜单所代表的命令。如“文件”—“打开”,就会弹出“打开”文件对话框。(3)工具栏 标题栏下面的是工具栏,使用它们可以很方便地进行工作。通常情况下,word会显示【常用】和【格式】两个工具栏。 “常用”工具栏:新建、打开、复制、粘贴、打印、撤消、恢复等“格式”工具栏:字体、字号、下划线、边框、对齐方式等 如果想了解工具栏上按钮的简单功能,只需将鼠标指针移到该按钮上,过一会儿旁边会出现一个小框,显示出按钮的名称或功能。 word窗口中可以有许多工具栏,可以根据需要在“视图”—“工具栏”中增加或减少工具栏。每一个工 具栏都可以用鼠标拖动到屏幕的任意位置,所以又称为浮动工具栏。工具栏内图标按钮体现了“菜单栏”中的一些主要功能。我们可以利用这些按钮进行相应操作。如我要打开一个文件,除了可以使用菜单栏外,还可以使用工具栏上的按钮。 (4)编辑窗口 再往下的空白区域就是word的编辑窗口,输入的文字就显示在这里。文档中闪烁的竖线称为光标,代表文字的当前输入位置。(5)标尺 在编辑窗口的上面和左面有一个标尺,分别为水平标尺和垂直标尺,用来查看正文的高度和宽度,以及图片、文本框、表格的宽度,还可以用来排版正文。( 6)滚动条在编辑窗口的右面和下面有滚动条,分别为垂直滚动条和水平滚动条,用来滚动文档,显示在屏幕中看不到的内容。可以单击滚动条中的按钮或者拖动滚动框来浏览文档。(7)显示方式按钮 实验报告 实验名称 课程名称 ___电子技术基础实验 院系部:专业班级:学生姓名:学号 :同组人:实验台号 :指导教师:成绩:实验日期 : 华北电力大学 实验报告要求: 一、实验目的及要求 二、仪器用具 仪器名称规格/型号数量备注 实验箱1 示波器1 数字万用表1 交流毫伏表1 信号放生器1 三、实验原理 四、实验步骤(包括原理图、实验结果与数据处理) 五、讨论与结论(对实验现象、实验故障及处理方法、实验中 存在的问题等进行分析和讨论,对实验的进一步想法或改进意见。) 六、实验原始数据 一、实验目的及要求: 1.学会放大器静态工作点的调试方法,分析静态工作点对放大器性能的影响。 2.掌握放大器电压放大倍数和最大不失真输出电压的测试方法。 3.悉常用电子仪器及模拟电路实验设备的使用。 二、仪器用具:略 三、实验原理 图 1.2.1为电阻分压式工作点稳定单管放大器实验电路图。 图 1.2.1共射极单管放大器实验电路 在图 1.2.1电路中,当流过偏置电阻R B1和 R B2的电流远大于晶体管VT 的基极电流I B时(一般 5~ 10 倍),则它的静态工作点可用下式估算: R B1U CC I E U U I C CE=U CC-I C(R C+R F1+ R E) U B R B2B U BE R B1R E R F1 电压放大倍数: A Vβ R C //R L 其中 r be= 200+26 (1+β)/I E r be(1)R F 1 输入电阻: R i= R B1 // R B2 // [r be+(1+β)R F1 ] 输出电阻: R O≈ R C 四、实验方法与步骤: 1.调试静态工作点 接通+ 12V 电源、调节R W,使 U E= 2.0V ,测量 U B、 U E、U C、 R B2值。记入表 1.2.1 。 表 1.2.1U= 2.0V E 测量值计算值U B( V)U E( V)U C( V)R B2(KΩ) U BE( V) U CE( V) I C( mA) 2.665 2.07.8530.865 5.2 2.0 根据表格测量数据,计算得到: U=U -U E =0.665V,U = U - U E =5.8V,I ≈ I = U /R =2/(1.1)=1.82mA BE B CE C CE EE 实验数据显示,Q点的值满足放大电路的静态工作点要求,BJT 处于放大区。 2.测量不同负载下的电压放大倍数 高等数学数学实验报告 实验人员:院(系) __ __学号____姓名_ __ 实验地点:计算机中心机房 实验一 空间曲线与曲面的绘制 一、实验题目:(实验习题1-2) 利用参数方程作图,做出由下列曲面所围成的立体图形: (1) x y x y x z =+--=2 222,1及xOy 平面; (2) 01,=-+=y x xy z 及.0=z 二、实验目的和意义 1、利用数学软件Mathematica 绘制三维图形来观察空间曲线和空间曲面图形的特点,以加强几何的直观性。 2、学会用Mathematica 绘制空间立体图形。 三、程序设计 空间曲面的绘制 作参数方程],[],,[,),(),() ,(max min max min v v v u u v u z z v u y y v u x x ∈∈? ?? ??===所确定的曲面图形的 Mathematica 命令为: ParametricPlot3D[{x[u,v],y[u,v],z[u,v]},{u,umin,umax}, {v,vmin,vmax},选项] (1) (2) 四、程序运行结果 (1) (2) 五、结果的讨论和分析 1、通过参数方程的方法做出的图形,可以比较完整的显示出空间中的曲面和立体图形。 2、可以通过mathematica 软件作出多重积分的积分区域,使积分能够较直观的被观察。 3、从(1)中的实验结果可以看出,所围成的立体图形是球面和圆柱面所围成的立体空间。 4、从(2)中的实验结果可以看出围成的立体图形的上面曲面的方程是xy z =,下底面的方程是z=0,右边的平面是01=-+y x 。 实验一 空间曲线与曲面的绘制 一、实验题目:(实验习题1-3) 观察二次曲面族kxy y x z ++=22的图形。特别注意确定k 的这样一些值,当k 经过这些值时,曲面从一种类型变成了另一种类型。 Word实验操作实验三表格制作 实验三表格制作 一、实验目的 1. 熟练掌握创建表格及合并与拆分单元格的方法 2. 熟练掌握表格的插入与删除等常用操作 3. 熟练掌握调整与修饰表格的方法及技巧 4. 熟悉表格的排序与计算 二、实验范例 1. 按如下要求完成图3-97的表格。 (1) 插入图3-97所示的表格,合并、拆分单元格后,输入表格中的内容。 图3-97 表格效果 (2) 将表格第2至6行的行高设为0.8厘米。 (3) 表格内文字水平居中,“金额总计”单元格为靠上两端对齐。 (4) 第1行底纹颜色为橙色,强调文字颜色6,淡色80%。 (5) 表格标题为宋体,小一号字,加粗,居中;表格第1行单元格文字加粗。 (6) 表格外边框1.5磅实线,内边框1磅实线,“单价”列右侧设置0.75磅双实线。 【操作步骤】 ①插入表格前,先确定插入的行列数,切换到“插入”功能选项卡,在“表格”组单击“表格”按钮,在下拉列表中单击“插入表格”,拖动出表格,也可以打开“插入表格”对话框,输入行数、列数。生成表格后,切换到“表格工具”的“布局”选项卡,“合并”组有“合并单元格”和“拆分单元格”按钮,按样图3-97所示合并、拆分表格,然后输入表格内容。 ②选中表格的第2至6行,切换到“表格工具”的“布局”选项卡,在“表”组单击“属性”按钮,打开“表格”对话框,在“行”选项卡中设置“指定高度”为0.8厘米。 ③在“对齐方式”组,设置单元格中文字的对齐方式。 ④选中需要设置底纹的单元格,切换到“表 格工具”的“设计”选项卡,在“表格样式”组设置“底纹”。 ⑤将光标定位到第1个单元格的最前面,按回车键,在表格前插入一个空行,输入标题。 ⑥选中整个表格,切换到“表格工具”的“设计”选项卡,在“表格样式”组单击“边框”下拉列表中的“边框和底纹”选项,打开“边框和底纹”对话框。在“边框”选项卡中,设置“应用于”为表格,在“设置”部分单击“自定义”,分别选择内外边框,在预览窗口添加边框,单击“确定”按钮,将表格的内外框显示出来。 添加双实线,选择“单价”列,在对话框中选择“自定义”边框,选择线型等,在预览窗口添加右边框,单击“确定”按钮。 2. 按要求完成图3-100所示的表格。 (1) 将下面的素材转换成一个5行6列的表格。 (2) 在“星期”列的左侧插入一列,如图3-98所示合并、拆分单元格。 (3) 套用表格内置样式“浅色网格–强调文字颜色2”。 (4) 文字“上午”、“下午”设置为垂直方向, 竭诚为您提供优质文档/双击可除word20XX的实验报告 篇一:word实验报告 实验报告 课程名称计算机应用基础实验项目名称word综合练习班级与班级代码12级新闻1班实验室名称(或课室)ss1-201专业新闻学任课教师刘松学号:12251204102姓名:蔡晓童实验日期:20XX-04-11 广东商学院教务处制 姓名实验报告成绩 评语: 指导教师(签名)年月日 说明:指导教师评分后,实验报告交院(系)办公室保存。 一、实验目的 1、2、 掌握常用的word编辑方法 综合运用word桌面排版功能(字符排版、段落排版、 页面排版、图文混排、艺术字等)进行实际文档的处理。 二、实验设备 1、2、 计算机word20XX软件 三、实验步骤 1、新建一个word文档,输入文章。 2、选择“插入”→“图片”→“艺术字”,选择艺术字样式→在对话框中设置字体、字号。 3、选择“插入”→“图片”→“来自文件”,选择所要插入的图片,在合适的位置插入相应的图片,并对图片的格式进行定义。 4、选中要分栏的段落,选择“格式”→“分栏”命令,显示“分栏”对话框,在预设类型中选择一种类型,单击“确定”按钮。 5、将第一段的“潮”字首字下沉,点击【格式】→【首字下沉】→【下沉】,单击“确定”。 6、选择“编辑”→“查找”,输入要查找的内容,然后选择“你”,再进行字体变换。 7、进行字符格式设置,如改变字型,大小,颜色等。8、进行页眉(学号和姓名)和页脚(页码)格式设置。 四、实验结果 如下页所示 五、实验分析与体会 通过本次实验,我了解了word字符格式、段落格式和 页面格式等排版技术和图文混排等技术的使用,今后可以更好的运用word在生活中工作中制作文档。而且通过这次试验,我觉得自己动手排版非常有趣。因为我对word文档的 操作的不熟悉,所以,我的速度一直很慢,而且,还不可以更具自己想要的效果自由的进行操作,但是在经过一边查书,一边操作的过程中,经过自己的努力,终于完成了我的文档。我越来越熟悉它的操作,并且能够运用其中大部分的工具,来完善自己的文档。而且我也明白了,word文档的操作是很基础的计算机运用,也是使用范围非常广泛的程序。因此,学习这一门课程是非常重要和必要的。 广□播站潮州市高级中学云里之音○ 作为校园文化的传媒机构,以丰富学生的校园生活,传播校园资讯为目的,以"努只为把声音传得更远"为口号,力,陪伴高级 走过了许多风风雨雨。在高级中学团中学 学生会的管理下,委会、广播站一如既往地坚持发扬广播不怕苦,不怕累的精神,努力唱响青春,唱响热情。 mondaysunshineAfternoon:品味生活点滴享受午后阳光;为你带来新鲜的生活资讯,介绍生活小常识。Tuesdaywindow:ListeningListeningwindow, 1.(1) [1 2 3 4;0 2 -1 1;1 -1 2 5;]+(1/2).*([2 1 4 10;0 -1 2 0;0 2 3 -2]) 2. A=[3 0 1;-1 2 1;3 4 2],B=[1 0 2;-1 1 1;2 1 1] X=(B+2*A)/2 3. A=[-4 -2 0 2 4;-3 -1 1 3 5] abs(A)>3 % 4. A=[-2 3 2 4;1 -2 3 2;3 2 3 4;0 4 -2 5] det(A),eig(A),rank(A),inv(A) 求计算机高手用matlab解决。 >> A=[-2,3,2,4;1,-2,3,2;3,2,3,4;0,4,-2,5] 求|A| >> abs(A) ans = ( 2 3 2 4 1 2 3 2 3 2 3 4 0 4 2 5 求r(A) >> rank(A) ans = 4 求A-1 《 >> A-1 ans = -3 2 1 3 0 -3 2 1 2 1 2 3 -1 3 -3 4 求特征值、特征向量 >> [V,D]=eig(A) %返回矩阵A的特征值矩阵D 与特征向量矩阵V , V = - + + - - + - + - + - + D = { + 0 0 0 0 - 0 0 0 0 + 0 0 0 0 - 将A的第2行与第3列联成一行赋给b >> b=[A(2,:),A(:,3)'] b = 《 1 - 2 3 2 2 3 3 -2)——指定广义条件异方差GARCH模型的类型。例如,定义GARCH(2,1)回归模型时,可用下面SAS语句: 重庆大学数学模型数学实验作业四讲解

WORD实验报告

完整word版标准实验报告模板.docx

数学实验报告

Word实验操作实验三表格制作

word20XX的实验报告

数学实验答案-1