sap 差异分摊

一.业务背景:

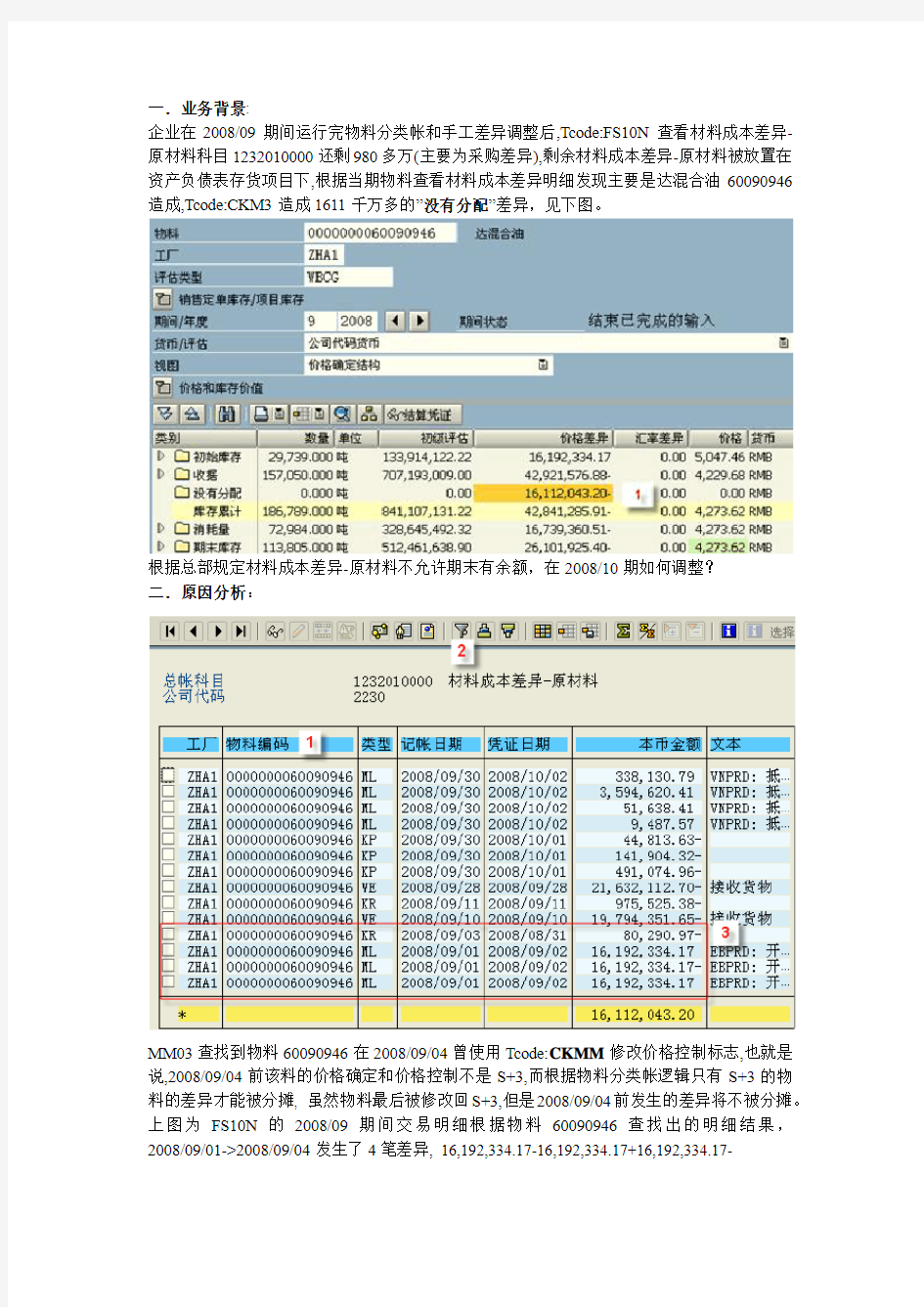

企业在2008/09期间运行完物料分类帐和手工差异调整后,Tcode:FS10N查看材料成本差异-原材料科目1232010000还剩980多万(主要为采购差异),剩余材料成本差异-原材料被放置在资产负债表存货项目下,根据当期物料查看材料成本差异明细发现主要是达混合油60090946造成,Tcode:CKM3造成1611千万多的”没有分配”差异,见下图。

根据总部规定材料成本差异-原材料不允许期末有余额,在2008/10期如何调整?

二.原因分析:

MM03查找到物料60090946在2008/09/04曾使用Tcode:CKMM修改价格控制标志,也就是说,2008/09/04前该料的价格确定和价格控制不是S+3,而根据物料分类帐逻辑只有S+3的物料的差异才能被分摊, 虽然物料最后被修改回S+3,但是2008/09/04前发生的差异将不被分摊。上图为FS10N的2008/09期间交易明细根据物料60090946查找出的明细结果,2008/09/01->2008/09/04发生了4笔差异, 16,192,334.17-16,192,334.17+16,192,334.17-

80,290.97=16,112,043.20元,正是CKM3看到的”没有分配”差异总数。

所以,在使用CKMM修改价格确定或价格控制时要非常注意可能的不能分摊走的差异。三.解决方案:

由于2008/09期材料成本差异被放置在存货项目下,所以考虑将材料成本差异在第9期还原到存货,这样不影响已上报的第9期的资产负债表和损益表,故考虑使用存货价格变更事务码MR22/MIRO将材料成本差异调整到存货,由于是在2008/10期做调整具体步骤如下:

(1).OB52/OKP1打开2008/09期。

(2).CKMM修改价格控制S+3到V+2 ,在第10期将抛出此部分"未分摊差异"。

(3).MR22/MIRO将2008/09期的材料成本差异调整到库存。

(4).CKMM将V+2再修改回S+3 。

MR22/MIRO修改库存产生如下分录:

Dr: 原材料(影响物料价格,物料单价=物料分类帐单价格)

Cr: 材料成本差异(过帐后该科目第9期该科目平衡)

注:由于ERP的高度集成性, 以上分录严禁手工直接调整,因直接手工记帐借贷原材料科目不会变更物料的存货价格,也和物料分类帐/明细帐脱节,直接后果是财务模块的原材料金额和后勤模块的各物料的原材料汇总额不一致。什么意思呢?如下图

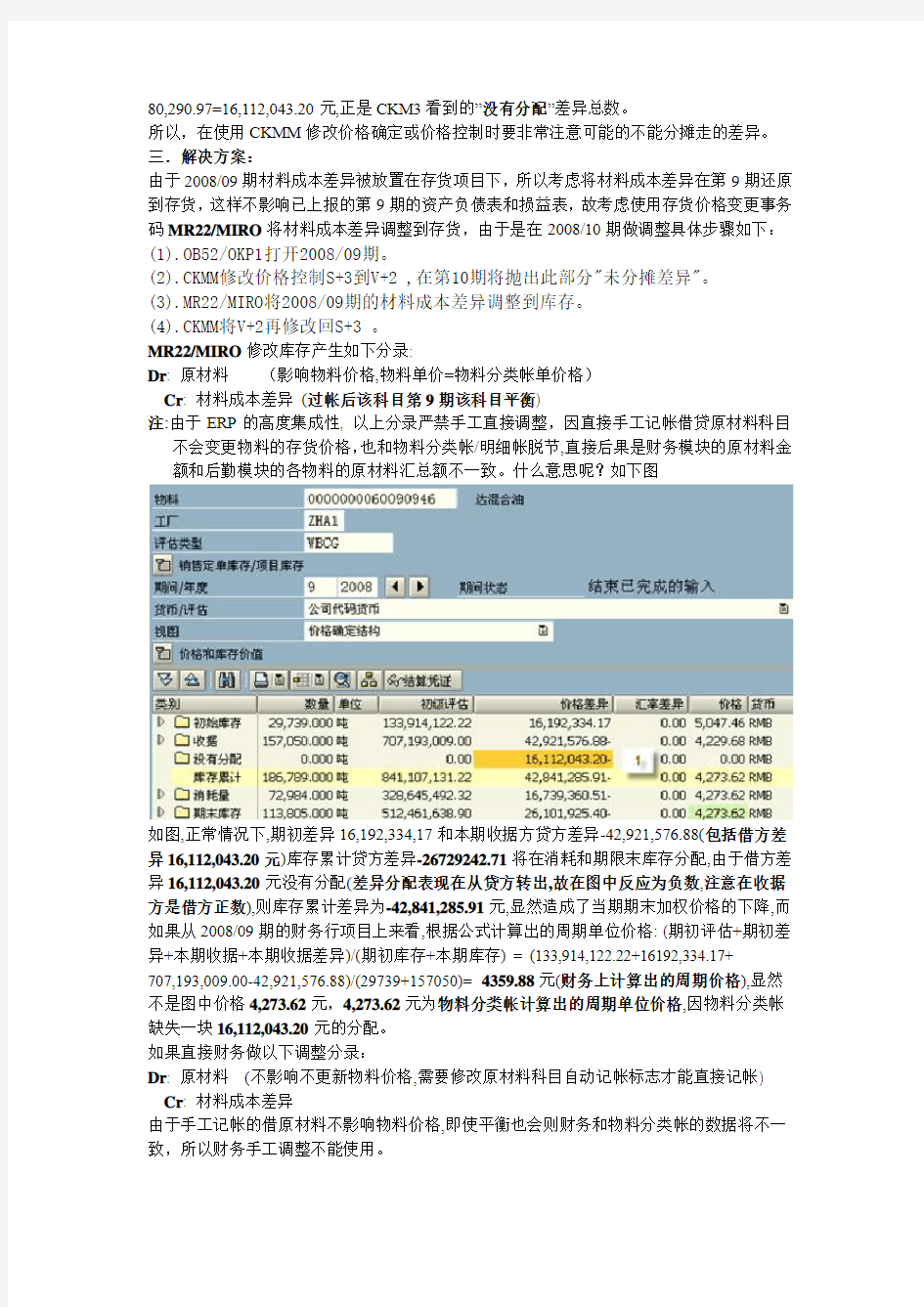

如图,正常情况下,期初差异16,192,334,17和本期收据方贷方差异-42,921,576.88(包括借方差异16,112,043.20元)库存累计贷方差异-26729242.71将在消耗和期限末库存分配,由于借方差异16,112,043.20元没有分配(差异分配表现在从贷方转出,故在图中反应为负数,注意在收据方是借方正数),则库存累计差异为-42,841,285.91元,显然造成了当期期末加权价格的下降,而如果从2008/09期的财务行项目上来看,根据公式计算出的周期单位价格: (期初评估+期初差异+本期收据+本期收据差异)/(期初库存+本期库存) = (133,914,122.22+16192,334.17+ 707,193,009.00-42,921,576.88)/(29739+157050)= 4359.88元(财务上计算出的周期价格),显然不是图中价格4,273.62元,4,273.62元为物料分类帐计算出的周期单位价格,因物料分类帐缺失一块16,112,043.20元的分配。

如果直接财务做以下调整分录:

Dr: 原材料(不影响不更新物料价格,需要修改原材料科目自动记帐标志才能直接记帐) Cr: 材料成本差异

由于手工记帐的借原材料不影响物料价格,即使平衡也会则财务和物料分类帐的数据将不一致,所以财务手工调整不能使用。

CKMM方法处理的缺点:

价格控制S+3修改为V+2后虽然结平2008/09期的材料成本差异,满足了集团要求材料成本差异每月末必须结平的达标要求,但调整完毕将物料从V+2修改为S+3后,调整的差异在10月份将再次进入”没有分配” ,2008/10将再调整“没有分配”的差异。调整的方法很简单,就是将“没有分配”的差异使用手工分摊下去。

四.再论周期单位价格

如果差异分摊没有出现异常,实际上财务和单个物料明细帐所计算的周期单价格应该完全一致,但由于种种原因,物料分类帐总是存在“没有分配”的差异的,这样,严格地讲,从财务上核算的周期价和物料分类帐核算出的周期价就出现便差,为了保证财务上和物料分类帐计算的周期单位价格完全一致,现在有两条路选择:

(1).考虑”没有分配”差异

从某种意义上来看,使用S+3的物料的期末平均价不能简单直接取当期物料主

数据的周期单价(CKMLCR-PVPRS),而应该考虑”没有分配”差异;

(2).使用人工调整保证财务和物料帐一致

财务和物料分类帐的周期单位价格绝对一致,还是如上图,也就是说保证被分摊到本期消耗和本期期末库存的累计差异为-26729242.71元(包括期初差异16,192,334,17和本期收据方贷方差异-42,921,576.88),而不是-42,841,285.91元,处理方法可采用MIRO在收据方增加16,192, 334,17差异,保证本期期末库存的实际累计差异为-26729242.71元,下面是一个模拟CKM3图的表格,

注:象本例,由于CKMM调整,将造成2008/1010期再次出现“没有分配”差异,只要将该部分差异金额手工使用MIRO调整就行,即象上标一样模拟被分配的业务情形。

也就是说,需要严格分析没有分配的差异,并且,由于做了调整,财务周期价和物料分类帐已经一致了,周期价不再需要考虑“没有分配”的差异,可惜的是,很少企业会注意此点, 假设从财务模块根据业务交易公式:(期初评估+期初差异+本期收据+本期收据差异)/(期初库存+本期库存)必定和物料分类帐不符,最后就便离了物料分类帐的实际意义,会造成销售成本和当期利润严重不准确!

如果是产品,保证了周期单价的唯一性还有一个好处是,单位销售成本很好获取,直接取物料帐的周期价就行。

很可惜,可能你和很多人都看不懂这个东东,那多看几遍!