2015年山东财经大学会计专硕(mpacc)难度解析

凯程会计硕士考研,定向名校保录取

第 1 页 共 1 页

2015年山东财经大学会计专硕(mpacc )

难度解析

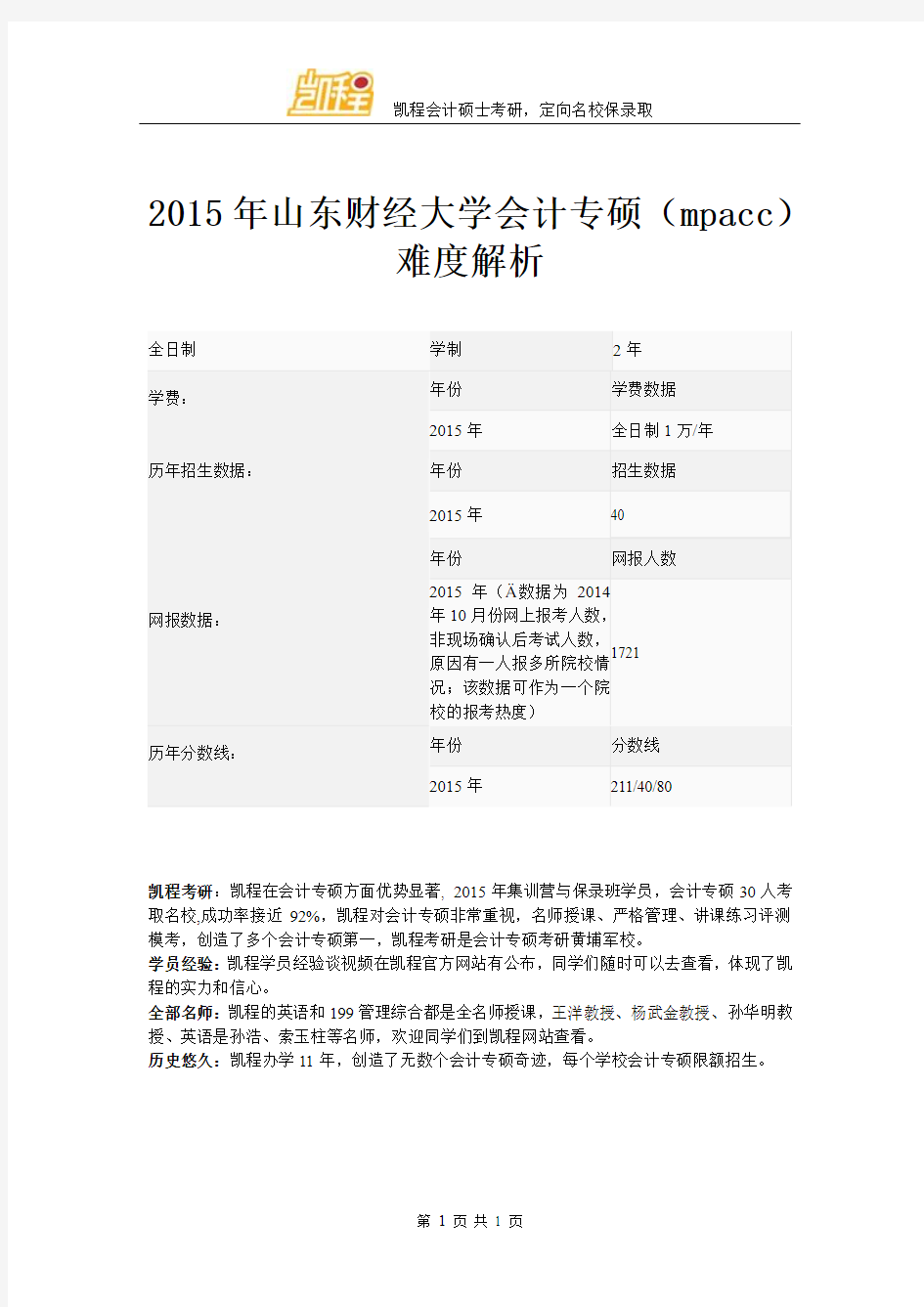

全日制

学制 2年 学费:

年份 学费数据 2015年 全日制1万/年

历年招生数据:

年份 招生数据

2015年 40 网报数据:

年份 网报人数

2015年( 数据为2014年10月份网上报考人数,非现场确认后考试人数,原因有一人报多所院校情

况;该数据可作为一个院

校的报考热度)

1721 历年分数线:

年份 分数线 2015年 211/40/80

凯程考研:凯程在会计专硕方面优势显著, 2015年集训营与保录班学员,会计专硕30人考取名校,成功率接近92%,凯程对会计专硕非常重视,名师授课、严格管理、讲课练习评测模考,创造了多个会计专硕第一,凯程考研是会计专硕考研黄埔军校。

学员经验:凯程学员经验谈视频在凯程官方网站有公布,同学们随时可以去查看,体现了凯程的实力和信心。

全部名师:凯程的英语和199管理综合都是全名师授课,王洋教授、杨武金教授、孙华明教授、英语是孙浩、索玉柱等名师,欢迎同学们到凯程网站查看。

历史悠久:凯程办学11年,创造了无数个会计专硕奇迹,每个学校会计专硕限额招生。

江西财经大学产业经济学历年真题

14年 一.简答题 1.什么是进入壁垒?产生进入壁垒的因素 2.什么是市场集中度?衡量市场集中度的指标。 3.产品差异化的影响因素?产品差异化对市场结构的影响因素 4.十八大三中全会中提出的观点产业和城镇的融合的理解。 二.论诉题 1.比较哈佛学派和芝加哥学派 2.结合产业结构优化理论,谈谈我国对产业结构调整和优化的思路。 3.论述现代服务业和制造业的关系,如何发展现代服务业。 13年 一,简答题(每小题10分) 1、主导产业选择标准是什么? 2、什么是有效竞争?衡量标准有哪些? 3、进入壁垒形成的原因有哪些? 4、芝加哥学派的主要观点有哪些? 5、简述豪特林(hotelling)模型 二,论述题(前两小题每个15分,最后一个小题20分) 1、如何利用国际分工提高我国产业竞争力 2、结合刘易斯的二元经济模式谈谈你对我国新型城镇化建设的认识 3、如何理解战略性新兴产业?我国为什么提出要发展战略性新兴产业?谈谈你对发展战略性新兴产业的基本思路。 12 一. 专业复试:3个小时考试 5道名词解释(主导产业产业关联增长极网络组织范围经济) 1道辨析题(广告是否能形成进入壁垒问题) 2道论述题(ZF放松规制问题以及对现实垄断产业的分析。还有一个关于循环经济三个层面以及相关内在关系的问题) 2道分析题(比较哈佛学派,芝加哥学派与可竞争市场理论的异同点。还有一道材料分析,是关于产业分类问题) 二。英语复试: 每次同时面试两位同学 10分钟时间分三段过程 1.自我介绍 2. 老师英语提问(比如你欣赏的艺人是谁?讲出喜欢原因) 3. 老师提出一个主题,两位学生就这个主题进行对话讨论) 整体来讲英语面试不算难老师都很不错的(来源:3bantony ) 11年 一名词解释4*5

西南财经大学研究生院怎么招生

西南财经大学研究生院怎么招生 随着社会经济的高速发展,很多在职人员为了提升自己的能力,扩展发展空间,多是会选择报考在职研究生项目来提升自己。那请问,在职人员报考西南财经大学研究生院怎么招生?下面我们就来一起简单的了解下吧。 众所周知,现在中国的法制建设快速进行,正在为建设成为法治国家而努力,因此国家非常需要法学方面的人才。西南财经大学法学院顺应时代要求,为培养出高素质、高能力的法学学员作出不懈的探索与努力。目前很多学员还不太了解法学究竟是怎样的。其实法学的最大特点是要论证实践中如何体现价值。法学以价值论为主要核心内容,在本体上是科学,这体现在应用性论证上,在核心问题上是精神论证。 今年,西南财经大学法学院招生的法学专业分为经济法学、民商法学、刑法学三大方向,学制都是两年,学费都是22000元,授课模式都是集中授课。参加西南财经大学法学在职研究生,为中国新时代法制建设做出贡献。 时代的进步、国家的发展令中国焕然一新,这其中离不开经济发展的功劳。根据经济与金融相互依存、不可分离的规律,经济的发展也带动了金融学的发展,金融人才成为国家发展的中坚力量。其实金融学是研究价值判断和价值规律的学科,金融学专业主要是培养具有金融保险理论和掌握金融保险业务技术,能够运用经济学方法分析金融保险活动、处理金融保险业务的人才。

西南财经大学统计学院顺应时代要求,开展金融学在职研究生课程班,以此来培养更多的金融人才,共招生金融风险管理、银行经营管理、金融信息管理三大方向,学制都是两年,学费都是24000元,授课模式都是周末授课。西南财经大学金融学在职研究生让你成功变得容易。 以上讲述的内容,想来大家在看到了上述内容的介绍后,对于上述文章中讲解的“西南财经大学研究生院怎么招生”的回答,想来大家对于上述内容的讲解,想来大家对此应该都比较清楚了。祝大家考试顺利! 附:在职研究生热门招生院校推荐表

天财06-12会计复试题

天津财经大学会计学试题一共有三种题型:简答,计算,分录,难度都不大,和去年的题型差挺多的,都是客观题,不排除明年继续改题型的可能性,但是基本按照财大财务管理和中级财务会计两本书就足够了,都是最基础的东西,估计明年难度也不会很大,所以建议一定要看好基础,把每个部分最简单的概念弄明白基本就没什么问题了,如果认真看一个月就差不多了。 06年复试真题 财务会计部分 一、论述题(每题10分) 1、说明现金的使用范围? 2、说明借款费用的确认原则? 3、说明盈余公积金的主要用途? 4、说明企业利润的分配程序? 5、说明财务会计报表附住的重要内容? 二、计算及核算题(每题15分) 1、资料:某企业提取坏账准备的比例是5‰,该企业2002年末应收账款余额是500000元,2003年发生坏账损失10000元,年末应收账款余额是1200000元,2004年已冲销的坏账又收回8000元,期末应收账款余额为1000000元。 要求:1、编制2002年末坏账业务的会计分录 2、编制2003年坏账损失及年末坏账业务的会计分录 3、编制2004年收回坏账及年末坏账业务的会计分录 2、某公司购入一台需安装的设备,价值12万,增值税率是17%,安装费1万元,预计使用年限是5年,残值率是3%,用双倍余额递减法计算5年隔年应计提多少折旧。 财务管理部分 一、计算题(每题10分) 1、回答财务管理目标及其本质特征。

2、什么是风险,如何衡量风险,风险与报酬333的基本关系是什么/ 3、什么是股权结构,股权结构有哪几种类型?我国上市公司的股权分置改革主要解决什么问题? 4、简单说明商业信用筹资的优缺点? 5、简答解释戈登和林特纳的“在手只鸟”理论 二、计算分析题20分 某公司现有普通股100万股,股本总额1000万,债券600万。为了扩大规模,有两个筹资方案:一是发行普通股50万股,每股发行价格为15元,另外一个方案是平价发行公司债券750万,公司债券的年利率是12%,所得税率为30%,要求: (1)计算两种增资方案的每股收益无差别点 (2)如果扩大规模后,公司预期的息税前利润为400万,请对以上两种增资方案进行选择 2007年会计学专业复试(A) 第一部分:财务会计 一、论述题(每题10分) 1、请论述财务会计目标? 2、什么是长期负债?长期负债如何分类? 3、请说明收入的基本特征? 4、请说明费用和成本的关系? 5、何谓未分配利润?并说明未分配利润的会计处理? 二、计算及核算题(每题15分) 1、某公司1月1日介入一笔款项,金额100万,期限是3年,年利率5‰,到期一次还本付息,第一二年该笔借款用于建造厂房,第三年专做生产使用,该公司如期还款,做出借款和计息和还款的会计分录。 2、资料:某企业甲种存货收入和发出的数据资料如下: (1)3月份期初结存数量300件,单价10元

江西财经大学考研试卷会计学专业试卷

江西财经大学 2007年攻读硕士学位研究生入学考试试题 (A卷) 专业:会计学 考试科目:财务会计、财务管理 重要提示:考生必须将所有答案写在答题纸上,本试题上的任何标记均不作判题依据 财务会计部分(90分) 一、名词解释题(每题4分,共20分) 1、或有负债 2、销售折让 3、坏账 4、商誉 5、长期股权投资的成本法 二、问答题(每题10分,共50分) 1、试述建立持续经营假设的意义。 2、企业可以根据哪些迹象进行固定资产减值判断? 3、简析在财务会计范畴内,支出、成本、费用之间的关系。 4、试析资产负债表的局限性。 5、按照企业会计准则规定,企业在什么情况下可以进行会计政策变更? 三、业务题(每题10分,共20分) 1、某企业采用计划成本法核算某材料,材料计划成本为3元/公斤,2006年10月初该材料余额为60 000元,材料成本差异为贷方余额2 000元。10月10日,购进材料5 000公斤,实际采购单价为3.1元/公斤。10月20日,生产领用该材料1500公斤。 要求:(1)计算该材料10月份的材料成本差异率 (2)计算发出材料的实际成本 (3)计算期末材料成本差异的余额(注明借贷方)。 2、江洋公司2006年11月1日将一批商品委托甲公司销售,该批商品成本为80 000元,委托价为100 000元(不含税),甲公司按委托价的10%收取手续费。11月30日甲公司开出代销清单,显示该批商品全部售出。假设两企业均为一般纳税人,江洋公司手续费通过营业费用核算。 要求:编江洋公司有关分录。 财务管理部分(60分) 一、名词解释(每题3分,计6分) 1、年金 2、资本成本 二、问答题(每题10分,计20分) 1、什么是剩余股利政策?如何实施剩余股利政策?

历年天津财经大学MPAcc复试-财会简答--吐血总结(1)

2011年专硕初试 1.简述财务会计的要素内容及其各要素之间的关系 我国会计准则将会计要素分为六类:资产、负债、所有者权益、收入、费用、利润。前三项要素反映的是企业财务状况的要素,后三项反映的是企业经营成果的要素。 (1)资产:资产是指企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。符合资产定义的资源,应同时满足以下条件:1.与该资源有关的经济利益很可能流入企业;2.该资源的成本或者价值能够可靠地计量。 (2)负债:负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。符合负债定义的资源,应同时满足以下条件:1、与该义务有关的经济利益很可能流出企业;2、未来流出的经济利益的金额能够可靠地计量。 (3)所有者权益:又称净资产,是指企业总资产减去总负债后由所有者享有的的剩余权益。公司的所有者权益又称为股东权益。所有者权益的金额取决于资产和负债的计量。在我国将所有者权益分为资本和留存收益,而资本包括实收资本和资本公积,留存收益则包括盈余公积和未分配利润。 (4)收入:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。只有在经济利益很可能流入企业从而导致企业资产增加或者负债减少,且经济利益流入额能够可靠地计量时,收入才能予以确认。 (5)费用:费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。只有在经济利益很可能流出企业从而导致企业资产减少或者负债增加,且经济利益流入额能够可靠地计量时,费用才能予以确认。 (6)利润:利润是企业在一定会计期间的经营成果(有正负之分)。利润包括收入减去费用后的净额,直接计入当期利润的利得和损失等。 会计要素的关系是: 会计各要素之间的关系可以用三个等式来表示,即: 资产=负债+所有者权益(1) 收入—费用=利润(2) 资产=负债+所有者权益+(收入—费用)(3) 第(1)个等式可以称之为静态等式,反映企业特定时点的财务状况;第(2)个等式可以称之为动态等式,反映企业一定时期的获利能力;第(3)个等式反映了在企业期末结帐之前,第(1)个等式和第(2)等式之间的辨证关系。 2.简述发出存货的计价方法 新会计准则下,企业可以采用的发出存货的方法有个别计价法(specific identification method )、先进先出法(first-in First –out method)、移动加权平均法(moving average cost method )、月末一次加权平均法(weighted average method)。 (1)个别计价法:是以每次(批)收入存货的实际成本作为计算各该次(批)发出存货成本的依据。其计算公式为: 发出存货的实际成本=各批(次)存货发出数量×该批次存货实际进货单价 利弊:这种方法能比较合理、准确地计算出发出存货的成本和期末存货的成本,但采用这种方法的前提是需要对发出和结存存货的批次进行具体认定,以辨别其所属的收入批次,所以,实务操作工作量繁重。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提

江西财经大学近代史历年试卷(1)

江西财经大学 06-07学年第二学期期末考试试卷 试卷代码:09402B 授课课时:32 课程名称:中国近现代史纲要适用对象:06级本科生 试卷命题人试卷审核人 一、名词解释(写清题号与题目,按顺序答题,将答案写在答题纸相应位置上。每小题5分,共20分) 1.《海国图志》 2.中体西用 3.旧三民主义 4.土地革命总路线 二、辨析题(写清题号,按顺序答题,将答案写在答题纸相应位置上。要求对所给命题或观点进行辨别、分析,观点正确,言之成理。每小题6分,共18分) 1.《资政新篇》是一个具有鲜明的资本主义色彩的改革方案。 2.南京临时政府是一个具有资产阶级共和国性质的革命政权。 3.五四运动是新民主主义革命的开端。 三、简答题(写清题号,按顺序答题,将答案写在答题纸相应位置上。每小题6分,共18分) 1.洋务运动为什么最后以失败而告终? 2.土地革命前期中共党内屡次出现“左”倾错误的原因何在? 3.简述抗日战争胜利的基本经验。 四、材料分析题(写清题号,按顺序答题,将答案写在答题纸相应位置上。要求结合所学知识分析材料回答问题。共14分) 材料一:国民党方面承认:“现匪军之所谓战斗员,苏区农民,几占十分之七八,彼等皆被伪政府所欺骗利诱,即每人或分有田地,或惑于所谓‘红军眷属优待条例’,故在匪军中较为坚决可靠”。 ——《赣粤闽湘鄂北路剿匪军第三路军五次进剿战史》(1937年) 材料二:蒋介石判断,“匪区数年以来,农村受长期之扰乱,人民无喘息之余地,实已十室九空,倘再予以严密封锁,使其交通物质,两相断绝,则内无生产,外无接济,既不得活动,又不能鼠窜,困守一隅,束手待毙”。 ——《处理剿匪省份政治工作报告》(1934年) 材料三:粟裕在回忆第五次反“围剿”时说,“十九师是红七军团的主力,战斗力强,擅长打野战,但没有见到过装甲车……部队一见到两个铁家伙打着

山大管理学院基础会计期末考试题

基础会计期末考试题 一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。 1?会计核算主要是以()作为计量尺度。 A .劳动 B .价格 C .实物 D .货币 2.会计核算的一般原则中、要求企业前后期间提供可比会计信息的原则是()。 A ?可比性原则 B ?一贯性原则C.配比原则 D ?权责发生制原则 3.下列账户中()是损益类账户。 A.待摊费用 B .预提费用 C .制造费用D.财务费用 4.按照用途和结构分类、累计折旧”账户属于()账户。 A.资产类 B .损益类C.集合分配 D .调整 5.借贷记账法的试算平衡有()和余额平衡两种。 A .发生额平衡B.总账平衡 C .明细账平衡 D .借贷方平衡 6.在借贷记账法下、借“”、贷”二字表示()。 A.记账方向 B .记账符号 C .记账方法D.记账规则 7.企业用来核算库存材料的账户是()。 A.物资采购” B .在途物资” C .原材料” D .生产成本 &生产成本"账户的期末借方余额表示() A .期末完工产品的实际成本B.期末在产品的实际成本 C .本期产品的实际成本D.企业库存商品的实际成本 9.待摊费用是指()。 A .本期已经支付款项、且归属本会计期间负担的费用 B .本期尚未支付款项、但应归属本会计期间负担的费用 C .本期尚未支付款项、但应归属后续会计期间负担的费用 D .本期已经支付款项、但应归属后续会计期间负担的费用 10.预收货款不多的企业、可以不设预收账款”账户、直接将预收的货款记入()。 A.应收账款”账户的借方 B .应收账款”账户的贷方 C .”应付账款”账户的借方 D .”应付账款”账户的贷方 11.下列项目中,引起资产有增有减的经济业务是 ()。 A.向银行取得借款存入银行存款户 B.以现金支付职工工资 C?收回前欠货款存入银行 D.收到投资者投入的货币资金 12.将现金存入银行这笔业务、按规定应编制()。 A .现金收款凭证 B .现金付款凭证 C .转账凭证D.银行存款收款凭证 13.某企业用银行存款8000元支付短期借款利息、会计人员编制的付款凭证为借管 理费用”6000元、贷银行存款”6000元、并已登记入账。当年发现记账错误、更正时应采用的更正方法是()。 B.划线更正法 C .补充登记法 D .红字更正法 A. 重新编制正确的付款凭证 匚匕一A^t1衣口□口Am 14 .库存商品明细账般采用(丿格式。 A. 三栏式 B .多栏式C. 数量金额式 D .卡片式 15 .在永续盘存制度下、平时()。

西南财经大学2016年硕士财政税务学院拟录取名单

西南财经大学2016年硕士财政税务学院拟录取名单复试学院名称复试专业名称考生编号姓名初试成绩拟录取信息综合成绩综合成绩排名复试成绩专项计划名称 (002)财政税务学院(020203)财政学106516020203007代介波无84.2782.551407财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203026乐一乐无81.1380.572401财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203014崔婧无86.0076.283349财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203083李尧无83.9375.334348财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203003王进无85.5375.015340财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203041王平无77.2074.206361财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203008余婕无79.4773.917351财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203021张路瑶无85.7773.918330财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203048李禛临无80.2073.729347财政税务学院-财政学 (002)财政税务学院(020203)财政学106516020203093白思斯少民骨干83.9369.691301财政税务学院-财政学 (002)财政税务学院(020203)财政学106516114159999赵鸣晓推荐免试0.000.000财政税务学院-财政学 (002)财政税务学院(020203)财政学106516106739999许頔推荐免试0.000.000财政税务学院-财政学 (002)财政税务学院(020203)财政学106516106579998徐冲推荐免试0.000.000财政税务学院-财政学 (002)财政税务学院(020203)财政学106516106519981黄隽潇推荐免试0.000.000放弃录取资格(002)财政税务学院(020203)财政学106516106519980章孟迪推荐免试0.000.000财政税务学院-财政学 (002)财政税务学院(020203)财政学106516106519979郭潇蔓推荐免试0.000.000财政税务学院-财

山东大学成人教育《基础会计》期末考试复习题及参考答案

《基础会计学》模拟题 一、填空题 1、会计凭证的传递主要包括传递时间、传递路线和传递手续。 2、自制原始凭证按其填制手续和内容不同分一次凭证、累计凭证、 汇总原始凭证和(只有三类)。 3、会计核算的专门方法包括设置账户、复试记账、填制和审核会计凭证、 登记账簿、成本计算、财产清查、编制会计报表。 4、会计核算的一般原则中,总体性要求类包括:客观性、可比性和一贯性。 5、结算账户分:债权结算账户、债务结算账户、债权债务结算账户。 二、名词解释 所有者权益:是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润。 实地盘存制又称定期盘存制,是指会计期末通过对财产物资进行实地盘点确定期末结存数量的方法。就是以期末具体盘点实物的结果为依据来确定财产物资的结存数量的方法。 记账凭证是会计人员根据审核无误的原始凭证,按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。 会计报表:是会计报告的中心,使企业向外部人士递送会计信息的重要手段。 三、简答题 1、简述错账更正的方法及其适用范围 (1)划线更正法,适用于结账前(包括结账时)发现账簿记录有错,而记帐凭证无错,即纯属文字或数字过账时的笔误及账簿数字计算错误等情况。 (2)红字更正法,也称赤字冲账法或红笔订正法,适用于记帐凭证填错,并已据以登账而形成的错账。这种差错,无论是在结账前还是结账后发现,无 论是分录所用科目错误还是金额错误,都可采用此种方法更正。 (3)补充登记法,适用于记账后发现记账凭证所填的金额小于正确金额的情况。 2、简述汇总记账凭证账务处理程序

全国会计研究生排名

全国高校会计学专业综合实力排名 会计学国家重点学科:(9所高校) 中央财经大学 东北财经大学 上海财经大学 中南财经政法大学(此乃含金量最高的评价标准) 西南财经大学 中山大学 北京大学 厦门大学 中国人民大学 开设中国注册会计师专业方向(财政部下属的)的22所高校: 中央财经大学 清华大学 北京工商大学 中国人民大学 首都经贸大学 吉林大学 辽宁大学 东北财经大学 中山大学 暨南大学 湖南大学 天津财经大学 长春税务学院 上海财经大学 复旦大学 安徽财经大学 厦门大学 西南财经大学 江西财经大学 武汉大学 中南财经政法大学 西安交通大学 (因为入选这个专业的评定是各个高校的会计学实力为标准的,所以也具有比较高的参考价值)

研究生阶段会计学专业排名:(前20名)1,厦门大学 2,上海财经大学 3,中国人民大学 4,中南财经政法大学 5,东北财经大学 6,西南财经大学 7.中央财经大学 8,中山大学 9,北京大学 10,清华大学 11.南京大学 12.财政部财政科学所 13.复旦大学 14.上海交通大学 15.暨南大学 16.西安交通大学 17.天津财经大学 18.武汉大学 19.湖南大学 20.浙江大学 某著名会计杂志评选的: 国内会计名校(22所) 厦门大学 上海财经大学 中国人民大学 北京大学 清华大学 东北财经大学 西安交通大学 中南财经政法大学 天津财经大学 西南财经大学 中山大学 武汉大学 湖南大学

复旦大学 南京大学 江西财经大学 吉林大学 南开大学 中央财经大学 北京工商大学 南京财经大学 暨南大学 首批招收MPAcc的高等院校有: AD:本文由《战略预算-管理界的工业革命》作者张熙庭收集。《战略预算-管理界的工业革命》是财务人员必看的一部好书。是中国第一部走直线、全过程案例、系统化管理的著作!是中国第一部敢于对财务人员承诺全过程实战,否则无效退书的著作! 北京大学 中国人民大学 清华大学(与北京国家会计学院联合培养,教学点设在北京国家会计学院) 中央财经大学 南开大学 天津财经大学 东北财经大学 复旦大学 上海交通大学 上海财经大学(含与上海国家会计学院联合培养) 南京大学 厦门大学(含与厦门国家会计学院联合培养) 武汉大学 中南财经政法大学 湖南大学 中山大学 暨南大学 重庆大学 西南财经大学 西安交通大学 财政部财政科学研究所

天津财经大学 最新ACCA注册会计师考试 f5_ 最低第8_dec_q

P a p e r F 5

ALL FOUR questions are compulsory and MUST be attempted 1Pace Company (PC) runs a large number of wholesale stores and is increasing the number of these stores all the time. It measures the performance of each store on the basis of a target return on investment (ROI) of 15%. Store managers get a bonus of 10% of their salary if their store’s annual ROI exceeds the target each year. Once a store is built there is very little further capital expenditure until a full four years have passed. PC has a store (store W) in the west of the country. Store W has historic financial data as follows over the past four years: 2005200620072008 Sales ($’000)200200180170 Gross profit ($’000)80706351 Net profit ($’000)1314108 Net assets at start of year ($’000)100806040 The market in which PC operates has been growing steadily. Typically, PC’s stores generate a 40% gross profit margin. Required: (a)Discuss the past financial performance of store W using ROI and any other measure you feel appropriate and, using your findings, discuss whether the ROI correctly reflects Store W’s actual performance. (8 marks) (b)Explain how a manager in store W might have been able to manipulate the results so as to gain bonuses more frequently.(4 marks) PC has another store (store S) about to open in the south of the country. It has asked you for help in calculating the gross profit, net profit and ROI it can expect over each of the next four years. The following information is provided: Sales volume in the first year will be 18,000 units. Sales volume will grow at the rate of 10% for years two and three but no further growth is expected in year 4. Sales price will start at $12 per unit for the first two years but then reduce by 5% per annum for each of the next two years. Gross profit will start at 40% but will reduce as the sales price reduces. All purchase prices on goods for resale will remain constant for the four years. Overheads, including depreciation, will be $70,000 for the first two years rising to $80,000 in years three and four. Store S requires an investment of $100,000 at the start of its first year of trading. PC depreciates non-current assets at the rate of 25% of cost. No residual value is expected on these assets. Required: (c)Calculate (in columnar form) the revenue, gross profit, net profit and ROI of store S over each of its first four years.(9 marks) (d)Calculate the minimum sales volume required in year 4 (assuming all other variables remain unchanged) to earn the manager of S a bonus in that year.(4 marks) (25 marks) 2

江西财经大学 国际市场营销 专业人才培养方案

2010级国际市场营销专业人才培养方案 专业代码:201131 一、培养目标 本专业的人才培养坚持“三个课堂联动、三类实践互促”,遵循“一个转变、两个调整、三个强化”的教学改革思路,构建并完善“一训两段三模块”的人才培养模式。以社会经济发展需求与学生自我发展定位为基础,着力培养具备国际市场营销方面的专业知识、营销技能和管理能力的创新型高素质人才,能在国内外大型企业、金融机构、事业单位、政府机关及大中专院校从事国际市场营销管理实践和教学科研工作,具有“信、敏、廉、毅”素质的研究型、应用型、创业型人才。 二、培养规格要求 1、基本素质要求:应具有坚定的政治方向,热爱祖国,拥护中国共产党的领导,认真学习并掌握马列主义、毛泽东思想和邓小平理论及“三个代表”的重要思想;树立科学的世界观、人生观,具有良好的思想品德、道德修养和敬业爱岗、艰苦奋斗、热爱劳动、团结协作的精神;有较好的身体素质和心理素质。 2、基本知识要求:具有丰富的人文社会科学和一定的自然科学基本理论知识,系统掌握国际市场营销专业知识,熟悉国际贸易规则和中国对外贸易政策、法规,有独立进行有关国际经济分析和国际商务运作的实际能力,具有从事国际商务活动的外语水平,了解主要国家和地区的经济发展状况及其贸易政策,有较深厚的学科理论基础。 3、基本能力要求:具有较扎实的国际营销管理和商务沟通等方面的专业基础,较强的文字写作等应用能力;精通英语,能够熟练地阅读本专业英文书刊及资料,具有较高的听,说,读,写,译的能力。能利用计算机从事涉外经济工作。掌握市场营销的定性、定量分析方法,具有较强的文字与语言表达能力、人际沟通能力以及分析和解决营销实际问题的能力,熟悉我国关于市场营销的方针、政策与法规,了解国际营销的惯例和规则,了解本学科前沿及发展动态,掌握文献检索、资料查询的基本方法,具有一定的科学研究和实际工作能力。 4、基本技能要求:本专业学生应掌握国际营销流程操作技能;熟悉电子商务的应用技能,如制作简单的企业主页、熟练的网上信息查找和网上交易操作能力、熟悉企业电子商务应用软件对企业进行电子化管理。 三、培养特色 1、专业特色:本专业在课程设计上以市场需求为中心,密切关注市场需求,以市场需求为导向开设课程,突出先进性和实用性,在教学中注重案例教学,着重培养学生的创新能力和解决实际问题的能力。学生主要学习国际市场营销及管理学方面的基本理论和基本知识,接受国际营销方法与技巧方面的基本训练,具

财务管理学课程视频

财务管理学课程视频 篇一:大学课程网会计财务专业视频课程合集 大学课程网会计财务专业视频课程合集 服务指南 课程目录 篇二:大量会计学视频,都是免费的会计视频 个人收集的会计学的各种视频,我想对大学在学习会计的时候会有很大的帮助,如果学得好的话欢迎大家多多分享!有视频下载,也有观看的!! 会计学视频下载 -------------------------------------------------------------------- 新人下载时请观看一下帮助手册: XX/thread-16097-1-1.html 如何加积分: XX/thread-1330-1-1.html --------------------------------------------------------------------- 会计学上海交大 44讲 会计电算化浙江大学 中级财务会计浙江大学

中级财务会计中央电大 XX/viewthread.php?tid=340 成本管理会计上海交大 25讲 高级会计上海交大 43讲 会计学原理浙江大学 财务会计学石油大学 XX/viewthread.php?tid=741 成本会计西北工业大学 《会计基础讲座》东北财经大学 基础会计学中央电大 基础会计学(系列课程)深圳电大XX/viewthread.php?tid=81 成本会计学浙江大学 XX/viewthread.php?tid=16373 会计英语浙江大学 高级财务会计浙江大学 财务会计案例研究浙江大学XX/viewthread.php?tid=16377 会计学浙江大学 纳税筹划和税务会计 基础会计学(系列课程)深圳电大 金融企业会计(专题讲座)深圳电大 会计准则 预算会计|中央电大 XX/viewthread.php?tid=728

江西财经大学专业介绍——会计学

江西财经大学专业介绍——会计学 江西财经大学作为排名第八的财经类院校,是江西省重点高校,也是区域一流学校。会计学是江西财经大学的重点科目,也是国家级特色科目。江西财经大学会计学科点是中国会计学会和中国审计学会的会员单位,是江西省“十五”重点学科。经过多年的发展,已经取得了显著的成绩,已形成了一支职称和学历结构合理、水平较高、富有潜力的学术梯队。因此,想要报考江西财经大学的同学们,江财的会计学不失为一个好的选择,下面江西聚英考研小编就给大家介绍一下江财的会计学,让大家对其有一个了解,以便大家多一个专业选择的参考。 1. 人才培养 江西财经大学会计学学科现有会计学、财务管理、注册会计师专门化和ACCA四个本科专业及专业方向;1985年获会计学硕士学位授予权,同年开始招收会计学硕士研究生,是我国最早具有会计学硕士学位授予权的单位之一,目前下设会计理论与方法、审计理论与方法和公司财务管理三个专业方向;1996年获得面向社会招收在职人员申请硕士学位的资格,2003年被江西省教育厅评为示范性硕士点;并于 1999 年挂靠学校产业经济学博士点招收“产业经济核算与监督”方向的博士研究生,2004年于校管理科学与工程博士点下招收“会计信息与财务管理”方向的博士研究生, 2006年1月喜获会计学博士学位授予权。目前本学科的人才培养包括本科、硕士研究生和博士研究生三个层次。现有在校生硕士研究生181人,本科生3000多人,并从2007年开始招收会计学博士研究生。 2. 学术队伍 本学科现有学校首席教授1人、教授16人、副教授37人,其中,具有博士学位的16人,11人正在攻读博士学位。二十多年来,本学科点人才辈出,既有老一辈资深的会计审计学家裘宗舜、成圣树教授,又有新的一批潜心研究、成果丰硕的中青年会计审计学者。 本学科张蕊教授、蒋尧明教授、刘骏教授、方宝璋教授、饶晓秋教授、邱宜干教授、郭华平教授为江西省高校中青年学科带头人,其中,张蕊教授为学校会计学首席教授,享受国务院政府特殊津贴,蒋尧明教授为江西省“百千万”人才工程和国家“百千万”人才工程。另外谢盛纹博士为财政部学科带头人后备人才。 3. 科学研究 2001年以来,本学科在会计理论、保值会计、诉讼会计、衍生金融工具会计、期货会计、企业业绩评价、公司理财、审计等方面取得了一批在国内较有影响的科研成果:共发表学术论文970多篇,出版学术专著22部,正式出版系列教材一套共8部,获省部级优秀教学成果奖7项。目前承担国家自然科学基金课题1项、国家社科基金课题2项、承担和完成教育部人文社科课题1项,省级及横向

《基础会计学》模拟试卷D及答案-华东师范大学教学教材

《基础会计学》模拟试卷D及答案-华东 师范大学

《会计学》专业 《基础会计学》模拟试卷(D卷) 考试形式:闭卷考试时间:90分钟考试日期: 一、单项选择(每小题2分,共20分) 1、会计的一般对象是指 ( A ) A、社会再生产过程中的资金运动 B、企业的供产销活动 C、社会再生产过程中的实物运动 D、社会再生产过程中的货币运动 2、以银行存款购入商品存货,属于下列哪种会计事项 ( C ) A、资产与权益同时增加 B、资产与权益同时减少 C、资产内部有增有减 D、权益内部有增有减 3、装订成册的会计凭证通常是按照什么排列 ( A ) A、时间顺序 B、总账科目 C、金额大小 D、借贷方向 4、对于从银行提取现金的经济业务,登记现金日记账的依据是( D ) A、现金收款凭证 B、转账凭证 C、现金付款凭证 D、银行存款付款凭证 5、由于记账凭证中所列的会计科目错误而引起的账簿记录差错,可采用的更正方法是( B ) A、划线更正法 B、红字更正法 C、补充登记法 D、增减更正法 6、某企业200*年3月有关收入、费用的发生情况如下:主营业务收入200万元;主营业务成本140万元;其他业务收入10万元;销售费用5万元;管理费用7万元;投资损失14万元;利息收入0.5万元。则该企业的营业利润为( A ) A、44.5万元 B、60万元 C、58万元 D、58.5

7、差旅费报销单属于 ( B ) A、记账凭证 B、自制原始凭证 C、外来原始凭证 D、累计凭证 8、资产负债表中所有者权益各项目自上而下排列的顺利是 ( A ) A、实收资本、资本公积、盈余公积、未分配利润 B、实收资本、盈余 公积、资本公积、未分配利润 C、资本公积、盈余公积、未分配利润、实收资本 D、盈余公积、资本公积、未分配利润、实收资本 9、某企业200*年实现净利润250万元。当年提取盈余公积金50万元,其中,提取公益金25万元;应向投资者分配利润180万元。至上年末累计未分配利润50万元。问该企业200*年末累计未分配利润为 ( C ) A.20万元 B.45万元 C.70万元 D.250万元 10、下列项目中属于流动资产的有 ( C ) A、固定资产 B、长期借款 C、库存商品 D、盈余公积 二、名词解释(每小题3分,共12分) 1.成本计算 2.会计分录 3.集中核算 4.财产清查 解答: 1.成本计算是指按一定的成本计算对象归集、分配费用,计算各对象的总 成本和单位成本的方法。 2.会计分录是指对每项经济业务按照复式记账的要求,确定应借.应贷账户名称和金额的一种记录。 3.集中核算组织形式是指企业的会计核算工作,包括总分类核算和明细分 类核算、会计报表编制和分析等,全部集中在会计机构总部进行。其他职能部门、车间、仓库的专职或兼职会计人员,只负责部分原始凭证填制和原始记录 的登记,并定期将原始凭证和原始凭证汇总表送交会计机构总部,为会计机构 总部的会计核算工作提供资料。

西南财经大学研究生“三助”实施办法(试行)

西南财经大学研究生“三助”实施办法 第一章总则 为进一步加强和改进研究生思想政治工作,提高研究生培养质量,调动研究生参与科学研究、教学实践和学校管理工作的积极性,建立创新型、应用型的人才培养机制,促进研究生全面发展,同时也为帮助生活贫困的研究生完成学业,学校决定设立研究生教学助理(简称“助教”)、研究助理(简称“助研”)和管理助理(简称“助管”),以上三类岗位合称“三助”。根据教育部有关文件精神,结合我校实际情况,特制定“三助”实施办法。 一、组织机构 由学校成立“三助”工作领导小组(以下简称为“领导小组”),其成员包括研究生部、教务处、科研处、发展规划处、财务处、组织人事部和学生工作部(处)的负责人。领导小组对“三助”工作进行统一部署和监督实施,制定“三助”工作的总体原则和年度工作方案,审定“三助”工作年度经费发放方案,检查“三助”工作执行情况,评估“三助”工作的年度总结。领导小组办公室设在学生工作部(处),负责处理日常事务。 二、岗位设置与人员聘用 1.拟聘单位根据实际需要以及申请的条件提出设岗申请,经相关部门审核后定岗。(详见第二章、第三章、第四章) 2.同一学期内每位在岗在职教师申请的助教岗位与助研岗位不得超过5个。超过部分,经费自筹发放。 3.全脱产在校研究生均有资格提出申请,每人每次只能申报一个岗位。 4.学生工作部(处)会同聘用单位确定受聘学生,同等条件下家庭经济困难学生优先。 5.如有以下情况者不予录用:上一学期受违纪处分(含通报批评)、有重修课程;对于助教、助研、助管岗位期末考评综合考核系数低于0.6的同学,在校期间将一律不再聘用。 6.聘用单位与受聘学生应签订书面协议书。试用期为一个月,试用期合格,再转为正式聘用,聘期为一学期。 三、管理考核 1.受聘学生由学生工作部(处)会同教务处、研究生部、科研处、发展规划处及聘用单位共同管理与考核,聘用单位(教师)负有对受聘学生思想政治教育及业务工作指导的义务。 2.学生工作部(处)定期和不定期对受聘学生“三助”工作情况进行检查,对检查不合格者或聘用单位认为不宜聘用者有权予以解聘。

会计专硕MPACC新增院校(按年份)截止至2019年新增

2004年新增培养单位(24家) 北京大学清华大学北京国家会计学院中国人民大学 中央财经大学中国财政科学研究院厦门大学厦门国家会计学院中山大学暨南大学武汉大学中南财经政法大学湖南大学南京大学东北财经大学西安交通大学 上海财经大学上海国家会计学院上海交通大学复旦大学 天津财经大学西南财经大学南开大学重庆大学 2007年新增培养单位(3家) 北京交通大学江西财经大学中国海洋大学 2010年新增培养单位(75家) 安徽大学合肥工业大学安徽工业大学安徽财经大学 北京理工大学北京科技大学北京工商大学北京林业大学 对外经济贸易大学首都经济贸易大学华北电力大学中国石油大学 福州大学兰州大学兰州理工大学兰州财经大学 华南理工大学深圳大学河北大学河北经贸大学 河南大学河南财经政法大学哈尔滨工业大学黑龙江八一农垦大学东北林业大学哈尔滨商业大学华中科技大学中国地质大学 武汉理工大学湘潭大学中南大学长沙理工大学 东北师范大学苏州大学东南大学南京航空航天大学 南京理工大学江苏科技大学中国矿业大学河海大学 江苏大学南京农业大学南京财经大学华东交通大学 辽宁大学沈阳工业大学东北大学内蒙古大学 山东大学青岛理工大学山东农业大学山西财经大学 西安理工大学西安石油大学长安大学同济大学 华东理工大学上海大学四川大学西南交通大学 天津大学天津商业大学石河子大学新疆财经大学 云南大学云南财经大学云南民族大学浙江大学 杭州电子科技大学浙江工商大学浙江财经大学西南大学 重庆理工大学吉林财经大学山东财经大学 2011年新增培养单位(2家) 广西财经学院湖北经济学院 2014年新增培养单位(71家) 北方工业大学北京印刷学院天津科技大学天津农学院 河北地质大学太原理工大学内蒙古农业大学内蒙古财经大学