个人理财表格

个人理财——家庭资产负债表分析

姓名:李丹学号:1115120609 班级:B1206 成绩:

一、背景资料

本家庭为丹东市的一个五口之家。爷爷奶奶均已退休,爸爸妈妈都在事业单位上班,孩子在小学就读。在丹东市可达到中上等的生活水平,下面对其家庭2011年的收入和支出进行一下简要的介绍:

(一)收入

1.爸爸妈妈的工资每月分别为3,200元和2,800元,爷爷的退休金为3,000

元,奶奶的退休金为1,200元。爸爸妈妈的年终奖金分别为12,000元和

8,000元。

2.定期和活期存款的利息所得(扣除税费的)每月为300元

3.妈妈给外单位做兼职会计,月收入为1,000元

4.共有四处房产,其中最大的一处为自用住宅,其余三处不同中小户型的

对外出租。租金每月可达3,500元。同时,房产的物业费在8000元左右。(二)支出

1.每月的日常饮食为1,000元左右,在外用餐年支出大概在5,000元左右

2.每年会添加一些衣服,一般在中档水平,年消费能达到13,000元左右,

由于部分衣服需要干洗,年洗衣费大概300元。

3.水电气每月可达到180元,日用品年费用为2,000元左右

4.一般外出做公交或者是自行车代步,上班外出打车单位给予报销,每年

的车费在1,000元左右,

5.现在小学为九年义务教育,免收学杂费,但是会参加一些特长辅导班,

年费用在6,000元左右

6.每年家里会安排一次外出旅行,费用会在10,000元左右

7.在2011年由于身体状况不佳,其中一位老人住院一段时间,医疗保险报

了一部分,自己也需要支付一部分。医疗费用在10,000元左右

8.11年的电话费和手机费大概在3,000元左右,礼金费用在20,000元左右。

9.给小孩买的寿险和大人要交的企业补充保险大概在8,000元左右

10.2011年交的税费如下:

(1)将年终奖金分到妈妈爸爸每个月的工资内,妈妈的工资低于3,500元不纳税,爸爸的工资高于3,500元,高出的部分不超过1,500

元按3%征税,每月税费为(3,200+1,000-320-3,500)*3%=11.4元(2)劳务报酬所得税费为(1,000-800)*20%*12=480元

(3)财产租赁所得税费为(3,500-800)*20%*12=6,480元

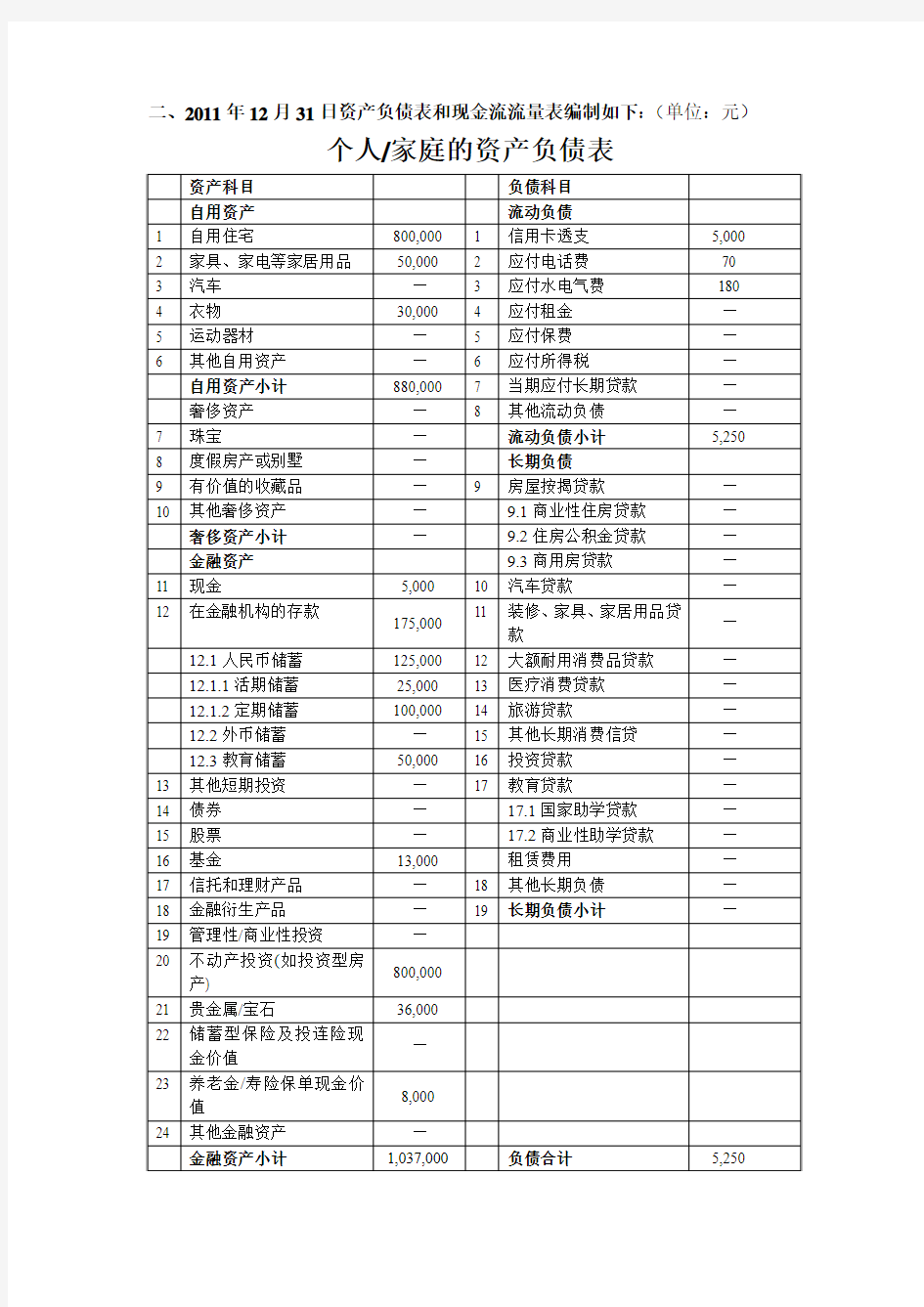

二、2011年12月31日资产负债表和现金流流量表编制如下:(单位:元)

个人/家庭的资产负债表

主要资产负债项目的金额计算

完整的个人/家庭现金流量表

三、整体分析

(一)结构分析

1、资产负债结构分析

根据资产负债表可以看出,本家庭持有的现金和准现金满足家庭至少三个月的支出,不用担心流动负债到期日的偿还能力。自用资产在本家庭内占有较大的比重。例如房产,虽然短时间内看不到收益,但是它可以实现保值增值,在特殊情况下可以满足现金需求。负债的项目都在1年以下,而且都是小金额项目,短期的流动资产可以随时弥补。家庭的净资产为正,而且数额很大,这一项并不是越大越好,如若太高就会造成家庭资产闲置严重,本家庭应该进行一定量的投资,这样可以提高净资产的增长率。

2、收入支出结构分析

根据现金流量表可以看出,本家庭的收入主要是工资、奖金、房屋租赁收入和兼职收入。都是一些比较稳定的收入。由于父母都是公务员,所以失业的可能性相对来讲很小。在本家庭中,因为是祖孙三代在一起,所以既有年轻人的工作收入,又有老人的退休金收入,还有一小部分的长期投资,家庭的未来财务状况不会有很大的变动。对于支出部分,保障费用支出、保险费支出、税收支出和物业费支出四项是不可控的支出,这部分支出在本家庭预算中没有压缩的余地。其他的支出是可控支出,每年都会有一定的变化。但是变化率也不会很大。

总体来看,家庭目前的财务状况还是比较好的,但是投资项目太少,为了能适应未来的发展,应该把眼光放在较优的投资项目上,来适应未来经济的发展。(二)比率分析

1、总资产负债比率=总负债/总资产=5,250/1,917,000=0.0027

净资产比率=净资产/总资产=1,911,750/1,917,000=0.9973

总资产负债比率在0.5以下并且接近于零,此家庭不用担心由于资产流动性不足而出现财务危机的可能。净资产比率很高,几乎接近于1,意味着客户没有好好利用自己的资金,造成资金的闲置浪费,其财务结构有通过负债来进一步优化的空间。

2、收入负债比率=到期应偿债本息/收入(税后)=5,250/(200,000-7,097)=0.0272

由于本家庭的收入和债务支出都比较稳定,所以以年度为计算周期,收入负债比率为0.0272小于0.4,财务状况正常。但是高出理想比率0.36过高。说明负债利用的不是很好

3、月固定支出=(保障费用+保险费用+税收支出+物业费)/12

=(17,000+15,300+12,160+1,300+3,000+8,000+7,079)/12=5,320元

流动资产保障率=流动性资产/月固定支出=30,000/5,320=5.64

变现资产保障率=可变现资产/月固定支出=143,000/5,320=26.88

净资产保障率=净资产/月固定支出=1,911,750/5,320=359.35

流动资产保障率为5.64高于理想值3,说明流动性资产可以满足至少五个月基本支出需要。比理想的3个月还要高。可变现资产保障率的经验值为6,而本家庭的值为26.88,不用担心流动资产资不抵债的状况。净资产保障率为359.35,高出经验值12很多。本家庭的可变现资产的保障率的值都高于净资产保障率的经验值。说明出现变卖自用资产的可能性很小。

4、支出比率=总支出/总收入=109,657/200,000=0.5487

支出比率为0.5487,在理想值之内,说明家庭的支出结构还是很合理的。5、储蓄比率=总储蓄/税后收入=175,000/192,903=0.9072

本家庭的储蓄比率为0.9072,接近于1,说明家庭目前的年收入几乎都用于储蓄了,没有合理的利用资金,造成资金的闲置。理财情况不是很好。

6、净资产投资比率=投资资产/净资产=813,000/1,911,750=0.4253

一般年轻家庭这一比率在0.2左右,中年家庭在0.5左右。而本家庭的经济状况较特殊,所以不能用理想值来判断。但是相对来讲,这一比率还是较理想的。

总体来看,本家庭的经济状况较好,在收入和支出方面很稳定,但是由于用于储蓄的资金较高,造成了资金的闲置浪费,以后应注意资金的合理利用。多去学习一些理财的技巧。使资金达到最佳的组合结构。

个人理财——古铜镜的鉴别知识和升值空间

姓名:李丹学号:1115120609 班级:B1206 成绩:我最喜欢的一项古董就是古铜镜,它身上的一些特点和韵味吸引着我。下面就其鉴别知识和投资的升值空间大概分析一下:

鄂州为古铜镜之乡。三国时期的武昌(今鄂州)与洛阳、会稽、徐州并列为全国四大产铜镜中心。而从汉末、三国到两晋,铸镜工艺又以武昌为首,诸多别具一格的铜镜都在武昌首先铸造。鄂州博物馆收藏从战国至明清等各个历史时期的古铜镜有五百余面,居全国各地馆藏之首。为研究古铜镜的冶炼、铸造工艺、造型艺术、图案设计,由鄂州市文物复原复制研究所运用传统工艺和现代技术研究复制的古铜镜,制作精巧、构图新颖、造型美观、镜面光洁。图案的构造别具特色,绚丽多姿,有栩栩如生的龙虎麒麟,翩翩起舞的凤凰朱雀,活灵活现的奇

神异兽,婀娜多姿的花卉草木等等;其大小造型、曲律半径、制作工艺等方面十分讲究。铜镜原本是古人使用的照面饰容的生活用品,如今古铜镜以其独特的艺术魅力浓缩文化,鉴证历史,创造财富,陶冶情操,也成为人们投资收藏的古代艺术品。

古铜镜不仅具有很高的文物价值、学术价值、艺术价值,还具有巨大的升值空间和投资潜能。投资古铜镜的首要问题就是辨别真伪。如今,随着人们对铜镜收藏热情的日益提高,利用现代高科技手段仿制的铜镜充斥市场,即使是有经验的行家稍不留心也会上当受骗。就其真品来说也比较复杂,传世与出土的铜镜不同,全国各地铜镜的形制、工艺、皮壳、包浆也各不相同,地域性非常强。所以辨别古铜镜的真伪要在了解古铜镜的基本知识基础上,从铸造技术、形状、纹饰、铭文、铜质、重量、声音、锈色等方面综合考证,这就要求多看书,多实践,多向专家和行家请教,甚至要了解最新的作伪技巧。古铜镜的价格也不能一概而论,年代、尺寸、品相、珍稀程度、市场需求等都是决定价格的重要因素。

辨别古铜镜的真伪,首先应该从铜镜的性质、纹饰、表现的内容等方面,对各时代的铜镜进行充分的了解。古代的铜镜传于今日的,均是出土的文物。所谓出土文物,不是指兵荒变乱的流落地中,大致都是墓中的殉葬之物。古代,墓葬必用水银,因此今日出土的铜镜必均受有水银的染变。但因铜质的优劣及水银的强弱,它的水银色也自不相同,有银色的、有铅色的。铜镜的质地晶莹,又先得水银沾染,年久入骨,满背水银,千古亮白,称为银背;如果先受血水秽污、再受水银侵入,其铜质复杂,则色如铅,年远色滞,称为铅背;还有半水银半青绿朱砂堆的,先受血肉秽腐,其半日久酿成青绿,其半净者,乃染水银,故一镜之背二色间杂也。铜镜以银背为上品,铅背次之,青绿又次之。如果铅背埋土年远,遂变纯黑,谓之黑漆背,此价尤其高,但这种颜色也较易伪作。

古铜镜不仅受到国人的喜欢,而且在国外,也得到外国一些友人的青睐。我对其未来的升值空间抱有很大的期望,虽然现在刚出土的还不能实现它的价值,但是我相信未来它的时间价值和内在工艺都会得以体现,如果有闲钱可以购买不同形状、不同年间或不同工艺的古铜镜,这可以作为一项投资也可以作为一种个人爱好的收藏,也许现在一种纯粹的爱好,未来可以实现它意想不到的价值,百年过后可能它真的会成为一件千金难求的艺术品,之所以选择古铜镜,是因为内心里

对它有一种热爱,在现实中一面好的镜子可以让自己更清楚的认识到自己,它会给你带来无形的帮助。

个人理财——理财产品

姓名:李丹学号:1115120609 班级:B1206 成绩:

理财产品一:中银日积月累一日计划

本产品是中银日积月累系列下的一个子产品,主要投资于固定收益市场,为投资者提供类似于活期存款的流动性,产品每工作日开放申购和赎回,资金实时到账,收益率每日报价,远远超过活期存款利率,没有申购和赎回费用,是一款现金管理产品。产品主要投向银行间债券市场,投资目标是运用尽可能保证资产安全性和流动性的策略,获取稳健收益。

一、优点:

(一)高流动,随时取

"日计划"最大特点是其超高流动性,可满足随时取现需求。在每个银行工作日9点至15点30分,公司随时申购、赎回,资金进出十分通畅,赎回资金实时到账。

(二)高收益,胜存款

"日计划"的年收益率达2.10%,远远高于同期银行活期存款利率,甚至高于七天通知存款利率。

(三)低风险,更安心

"日计划"主要投资于国债、金融债、中央银行票据等一些低风险、高流动性的金融工具。每日在中国银行网站发布预期收益率,能让企业了解产品的收益表现,更加安全、放心。

(四)零费率,低成本

投资银行理财产品,除了高流动性外,投资成本也非常重要。"日计划"在合同中承诺,管理期间,不收取任何一笔申购和赎回费用,大大降低了此类产品的投资成本。

(五)低起点,适需求

"日计划"申购起点金额为5万元,特别适合闲置资金的理财要求,完全满足中小企业提高资金收益需求。

(六)上网银,随手买

公司到柜台申请"中银理财"功能,开通成功后登录企业网银,选中"日计划"产品"购买"即可申购,不用特意跑到银行柜台提供申请。

二、缺点:

(一)如果本产品投资范围内的发行人发生信用违约,则可能影响投资人的投资本金及收益。

(二)受市场、宏观政策等因素的影响,理财计划所投资的未到期债券、央行票据、金融债等金融工具的市场价值可能下跌,影响理财计划收益。管理人将通过控制投资组合的平均剩余期限来管理市场风险。

(三)本理财计划存续期间,投资者只能在本产品说明书规定时间内办理申购和赎回。一旦出现由于大额赎回或是其他突发事件引起的暂停申购、赎回,可能影响投资者的资金安排。

理财产品二:中国农业银行“本利丰”理财产品

“本利丰”理财产品,是由农业银行自主发起的,以农业银行投资于银行间债券市场、优质企业信托融资项目和货币市场的金融资产为支撑,向公众发售的具有较高收益的保本理财产品。产品类型分为保证收益型和保本浮动收益型。

一、优点:

(一)本金保障

“本利丰”产品具有稳健、安全的特点,致力于在保障投资者本金100%安全的基础上获得较高的收益。

(二)高安全性

“本利丰”产品主要投资于低风险、高信用等级的央票、债券、票据、优质企业信托融资项目等金融资产,安全性高,投资稳健。

(三)适合广泛,保本保收益型

“本利丰”产品适合包括保守型、谨慎型、稳健型、进取型和激进型在内的所有5种类型个人投资者和企业投资者。

(四)保本浮动收益型

“本利丰”产品适合包括谨慎型、稳健型、进取型和激进型在内的所有4种类型个人投资者和企业投资者。

(五)期限灵活

“本利丰”系列理财产品投资期限为14天至两年不等,并已实现滚动发售。客户可根据自身对理财期限的需求选择适合的产品,并可实现资金在不同期限产品的有益循环,实现财富连续增值。

缺点:

“本利丰”的缺点同上述中行日积月累日计划的缺点类似,所有的理财产品都会存在一定的风险。期限的选择也是规避风险的一种手段,但是收益也会受到一定的影响。

个人理财——保险

姓名:李丹学号:1115120609 班级:B1206 成绩:

中国人寿保险一:国寿瑞鑫两全保障计划

国寿瑞鑫两全保障计划提供三年一返的生存保险金及满期保险金、高达三倍保额的重疾保障、身故保障,还可享有公司分红。合同生效之日起至被保险人年满80周岁的年生效对应日止。

一、生存保险金

自合同生效之日起,被保险人生存至每满三个保单年度的年生效对应日,本公司给付生存保险金8,000元。

二、身故保险金

被保险人于合同生效之日起一年内因疾病身故,本公司按所交保险费(不计利息)给付身故保险金,合同终止;被保险人因意外伤害身故或于合同生效之日起一年后因疾病身故,本公司给给付身故保险金30万元,合同终止。

三、满期保险金

被保险人生存至保险期间届满的年生效对应日,本公司给付满期保险金30万,合同终止。

四、重大疾病保险金

在保险期间内,被保险人于合同生效(或最后复效)之日起一年后,初次发生并经专科医生明确诊断患本附加合同所指的重大疾病(无论一种或多种),本公司给付重大疾病保险金30万元,合同终止。若因意外伤害导致上述情形,不受一年的限制。

优点:

一、保单功能丰富,包含:身故、重疾、生存金返还、满期返还以及分红等诸多保障利益

二、重疾所包含近几年发病率较高的十二种疾病;

三、当风险来临时能够转嫁风险

四、同股票和基金等相比有保值增值的作用

五、它是一项分红保险,红利可以抵御通货膨胀;

六、收益长,保障高。

缺点:

一、相比简单的重疾险,或者终身寿险计划,其费用昂贵;

二、同其他一些险种比较,保额有些偏低;

中国人寿保险二:国寿祥泰定期寿险

国寿祥泰定期寿险的保险期间分十年、十五年、二十年和三十年四种,但保险期间届满时被保险人的年龄不得超过七十周岁。凡十六周岁以上、六十周岁以下,身体健康者均可作为被保险人,

一、身故保险金:

被保险人于本合同生效之日起一百八十日内因疾病导致身故,本公司按所交保险费(不计利息)给付身故保险金,本合同终止;被保险人因意外伤害或于本合同生效之日起一百八十日后因疾病导致身故,本公司按被保险人身故当时的身故保险金额给付身故保险金,并返还被保险人身故当时本合同所交保险费(不计利息),本合同终止。

二、身体高度残疾保险金:

被保险人于本合同生效之日起一百八十日内因疾病导致身体高度残疾,本公司按所交保险费(不计利息)给付身体高度残疾保险金,本合同终止;被保险人因意外伤害或于本合同生效之日起一百八十日后因疾病导致身体高度残疾,本公司按基本保险金额的100%给付身体高度残疾保险金,但给付以一次为限,本合同继续有效。

三、豁免保险费:

在本合同交费期间内,被保险人因意外伤害或于本合同生效之日起一百八十日后因疾病导致身体高度残疾,本公司豁免被保险人身体高度残疾之日以后至本合同终止前的各期应交保险费,视同投保人交纳了被保险人身体高度残疾之日以后至本合同终止前的各期保险费,本合同继续有效

优点:

●低投入,高保障

●保险期间,灵活选择

●保额递增,后顾无忧

●人性关怀,豁免保费

●相对来说,风险低

缺点:

●年龄必须达到十六周岁后才能购买,年龄的限制太高

●年缴费虽然低,但是其收益也低

●身故险和身体高度残疾保险金同其他的一些险种比较低

●没有红利,不能抵御通货膨胀的影响。

个人理财——房产的规划

姓名:李丹学号:1115120609 班级:B1206 成绩:中国房地产现状市场供求不平衡矛盾将继续存在。近年来针对房地产的宏观调控政策中影响需求变动的因素主要有:上调银行存贷款利率、控制二次购房与投机性购房、控制拆迁规模等。但是,由于人民币升值的预期不断刺激“热钱”涌入我国,且大部分流入了房地产领域,未来2-3年我国部分地区房地产市场的投资性需求仍将有所提高。

从对供求关系的分析可以判断,未来2—3年我国房地产价格仍将保持上升的趋势。

普通住房供应量将上升,高档住宅供应量将减少。为了合理引导住房建设与消费,国家在规划审批、信贷、税收等方面对中小套型、中低价位的普通住房给予了优惠的政策支持,并明文规定了享受优惠政策的普通住房的具体标准。未来2-3年,随着各地房地产宏观调控细则的相继出台,中低价位、中小套型普通商品房、经济适用房与廉租房的供应将有所增加。

房地产开发企业的资产重组将向纵深推进。部分开发企业将转移战线,大力开拓东部二、三线城市市场,并逐渐向全国延伸,从而带动这些城市房地产市场的发展。

丹东市属于三线城市,目前由于房地产开发企业把目光放在了二三线城市上,所以房地产事业的发展前景还是比较看好的。我会投资一处房产,此处房产不会在市中心购买,我觉得现在的人们比较注重绿色环境了,市中心比较喧哗,而且车辆排放的尾气量大,不是注重绿色人群生活地的最好选择,另外,随着现

代经济的发展,人们生活质量的提高,未来几年内家家都能有一辆代步轿车,这样居住地和上班地的距离远就不是问题了。所以我很看好远离市中心的房产,目前远离市中心的房产要比市中心的房价低很多,我认为在几年后,它们会呈现相反的态势。在我手中的房产不会留有太长的时间,现在有些家庭房子不只一套,大家都觉得未来的房价会上涨,很多人都呈现观望的态度,但是现在几乎都是独生子女,老人有一套房产,那就意味着未来的子女婚后会有两套房产甚至更多,房子在未来可能会呈现供过于求的状态,但是在未来的十年内不会呈现这样的局面,因为有太多的农村户口的人把眼光放在了城市,在城市买房也是他们的一大目标,在09年我们中国的农村人口和城市人口的比例为三比一,虽然现在很多农村人口已经落户于城市了,但是农村人口还是要比城镇人口多,大多数人买房还是刚性需求,近几年,我看好房产市场。未来的房价在近几年内不会下降,当我能看到更好的投资项目,我会把房产出售来进行其他项目的投资,如果没有,我会保留房产,让它继续保值增值。选择一个好的时机再出售。

《个人理财》课程作业

学院:会计学院

班级:B1206班

姓名:李丹

学号:1115120609