2015年5月财务说明

××××××有限公司2015年5月财务

报表说明

一、本年度生产经营情况

(一)主要产品的产量、销售量

1、生产情况

本月生产铝棒共计22,724.832吨(其中受托加工铝棒65.894吨),4月份生产铝棒共计22,956.316吨,比4月减少231.484吨,降低1.01%;本年累计生产铝棒97, 733.253吨(其中自产97,363.168吨、受托加工370.85吨),因三月铝锭入库少过磅7.526吨,本月补入库数量7.526吨。

2、销售及加工情况

本月销售自产铝棒21,743.364吨,本年累计销售自产铝棒96,069.3592吨;本月销售自产均质棒18.93吨,本年累计销售自产均质棒751.579吨;本月销售受托加工铝棒55.475吨,本年累计销售受托加工铝棒55.475吨。

3、产品销售价格情况

本月销售自产铝棒销售价格为11,525.06元/吨,本年累计销售自产铝棒平均销售价格11,461.93元/吨。

4、单位生产成本情况

本月自产普通铝棒单位生产成本为11,308.1元/吨(不含税),上月自产铝棒单位生产成本11,276.56元/吨(不含税),环比上升31.54元/吨(如表所示)。本月成品率为99.1588,损耗率为84.12%,本月耗用精炼剂数量增加,平均单价3290.08元/吨,上月精炼剂平均单价为6,559.44元/吨,降低了3,269.36元,降低49.84%,原因为本月新购进三种精炼剂:精炼剂(试用剂),单价为3076.92元/吨;喷粉精炼剂,单价2307.69元/吨;精炼剂(LGJL13),单价为2290.6元/吨。本月精炼剂和上月精炼剂,由于数量的增加,导致耗用增加58.33%,损耗率增长百分之二十八左右;由于精炼剂平均价格的降低,成本降低3.19元/吨。

二、经营环境变化对企业生产销售(经营)的影响

1、由于全球经济低迷以及资源的逐渐减少,造成市场上对有色金属产品的需求紧缩,同时有色金属成本又在上升,由于无法很好的将提高的成本转移到下游消费者身上,有色金属利润被压缩,处境越来越艰难。

2、我单位对外依存度高,使我单位陷入严重的“卖方市场”,缺乏定价权。

3、行业供给过剩,长期限制铝价反弹。由于铝价低迷,造成收入成本倒挂,持续亏损。截止2015年5月成本累计倒挂-2,016.34万元。

电价优惠(自2015年4月1日起,电价优惠0.03元)对我单位的经营状况影响有限,每吨产品降低0.12元。

四、利润实现、分配及企业亏损情况(经济效益分析)

(一)主营业务收入环比、同比增减额

1、主营业务收入环比、同比增减额

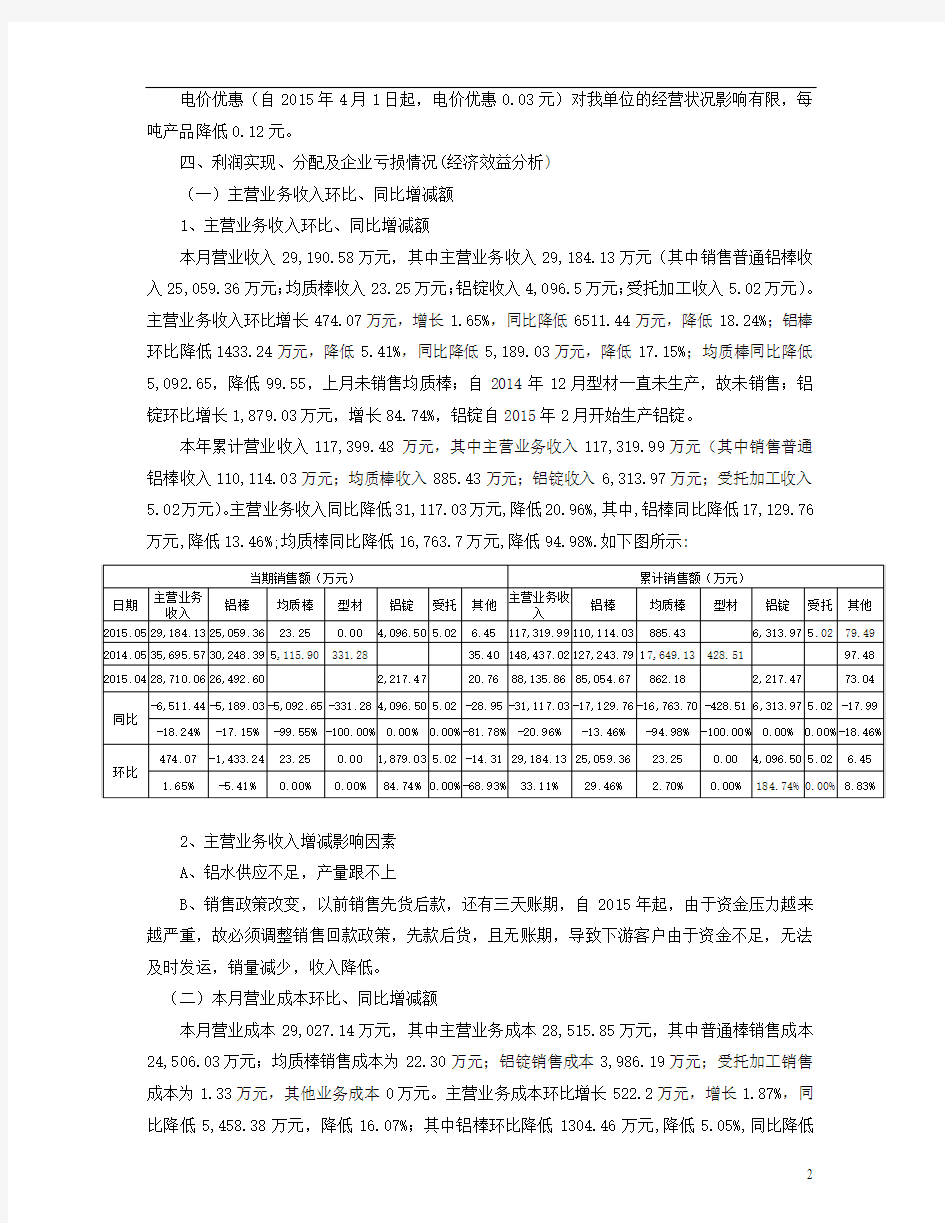

本月营业收入29,190.58万元,其中主营业务收入29,184.13万元(其中销售普通铝棒收入25,059.36万元;均质棒收入23.25万元;铝锭收入4,096.5万元;受托加工收入5.02万元)。主营业务收入环比增长474.07万元,增长1.65%,同比降低6511.44万元,降低18.24%;铝棒环比降低1433.24万元,降低5.41%,同比降低5,189.03万元,降低17.15%;均质棒同比降低5,092.65,降低99.55,上月未销售均质棒;自2014年12月型材一直未生产,故未销售;铝锭环比增长1,879.03万元,增长84.74%,铝锭自2015年2月开始生产铝锭。

本年累计营业收入117,399.48 万元,其中主营业务收入117,319.99万元(其中销售普通铝棒收入110,114.03万元;均质棒收入885.43万元;铝锭收入6,313.97万元;受托加工收入5.02万元)。主营业务收入同比降低31,117.03万元,降低20.96%,其中,铝棒同比降低17,129.76万元,降低13.46%;均质棒同比降低16,763.7万元,降低94.98%.如下图所示:

2、主营业务收入增减影响因素

A、铝水供应不足,产量跟不上

B、销售政策改变,以前销售先货后款,还有三天账期,自2015年起,由于资金压力越来越严重,故必须调整销售回款政策,先款后货,且无账期,导致下游客户由于资金不足,无法及时发运,销量减少,收入降低。

(二)本月营业成本环比、同比增减额

本月营业成本29,027.14万元,其中主营业务成本28,515.85万元,其中普通棒销售成本24,506.03万元;均质棒销售成本为22.30万元;铝锭销售成本3,986.19万元;受托加工销售成本为1.33万元,其他业务成本0万元。主营业务成本环比增长522.2万元,增长1.87%,同比降低5,458.38万元,降低16.07%;其中铝棒环比降低1304.46万元,降低5.05%,同比降低

4225.25万元,降低14.71%;均质棒同比降低4,882.58万元,降低99.55%;铝锭环比增长1,802.74万元,增长82.56%.

本年累计营业成本119,415.82万元,其中主营业务成本115,154.63万元,其中中普通棒销售成本108,110.18万元;均质棒销售成本为873.77万元;铝型材销售成本6,169.35万元;受托加工销售成本为1.33万元,其他业务成本0万元。主营业务成本环比增长28,515.85万元,增长32.91%,同比降低29,641.38万元,降低20.47%;其中铝棒环比增长24,505.87万元,增长29.31%,同比降低15,912.28万元,降低12.83%;均质棒环比增长22.3万元,增长2.62%,同比降低16,279.64万元,降低94.91%;铝锭环比增长3,986.19万元,增长182.59%。如下图所示:

3.毛利

本月实现毛利668.28万元,其中自产普通棒毛利为553.33万元,均质棒毛利为0.95万元,受托加工毛利为3.69万元,铝锭毛利为110.31万元,铝灰、过滤板、柴油等毛利为6.45万元。

以下为铝锭、铝棒本月销售毛利基价外加价饼状图

A、铝锭非自提基价外加价构成比例图

非自提铝锭实收重量为2,747.126吨,占总销售量的75.59%,毛利为-92.22万元,单位毛利为-335.71元/吨。

B、铝锭自提基价外加价构成比例图

自提铝锭实收重量为887.068吨,占总销售量的24.41%,毛利为27.23万元,单位毛利为307.02元/吨。总销售数量(自提+非自提)为3,634.194吨,毛利为-64.99,单位毛利为-178.82

万元/吨。

C、铝棒非自提基价外加价构成比例图

非自提铝棒实收重量为10,827.63吨,占总销售量的49.75%,毛利为133.97万元,单位毛利为123.73元/吨。

注:非自提运费金额为3679574.10元,已包含在销售费用里

D、铝棒自提基价外加价构成比例

自提铝棒实收重量为10,936.44吨,占总销售量的50.25%,毛利为75.16万元,单位毛利

为68.74元/吨。总销售数量(自提+非自提)为21,762.29吨,毛利为209.13,单位毛利为96.10万元/吨。

4.销售费用

本月销售费用398.4万元,累计销售费用2,381.19万元,环比降低105.87万元,降低21%,同比降低3,410.93万元,降低58.89%。销售自产铝棒发生的运输费用344.89万元,累计销售铝棒发生的运输费用2,096.16万元,环比降低105.23万元,降低23.38%,同比降低3,276.78万元,降低60.99%,造成运输费用降低的原因是本月改变了以往运输费用归集方式,截止2015年4月30日以前,运输费用都是以当月销售数量计提当月运输费用,此种费用归集方式决定了我公司结算运费方式为预付运输费后开运输发票,预付运输金额增大,造成流动资金减少。而自2015年5月1日起,运费不再计提,而直接以物流公司开具的运费发票直接进入当期损益,而此种结算方式决定了我公司支付运费为先票后款,其中291,540.84元为中国石油化工股份有限公司×××××分公司4月-6月开具油票1,023,308.35元分摊本月金额;装卸费为5.23万元,上月并未发生装卸费,装卸费同比降低10.34万元,降低66.38%;运输车辆保险费0.66万元,同比降低37.53万元,降低90.81%;5月份物流部、销售部人员职工薪酬为18.08万元,累计职工薪酬为115.51万元,环比降低6.46万元,降低26.34%,同比降低15.43万元,降低11.79%;折旧费27.46万元,累计折旧费为137.82万元,同比增长3.63万元,增长2.71%。

5.管理费用

本月管理费用143.91万元,累计管理费用684.09万元,环比增长7.87万元,增长5.78%,同比增长87.81万元,增长14.73%;其中管理人员职工薪酬43.34万元,累计273.78万元,环比增长9.11万元,增长26.62%,同比增长60.65万元,增长28.46%;差旅费1.44万元,累计9万元,环比降低2.08万元,降低59.05%,同比增长2.89万元,增长47.21%;业务招待费1.67万元,累计金额为11.03万元,环比增长0.28万元,增长20.06%,同比降低30.20万元,降低73.25%;各种税费54万元,累计184.31万元,环比增长5.59万元,增长11.54%,同比降低5.29万元,降低2.79%;折旧费24.37万元,累计102.37万元,环比降低1.89万元,降低7.19%,同比增长42.74万元,增长71.68%;其他管理费用4.32万元,累计48.69万元,环比降低2.3万元,降低34.68%,同比增长46.88万元,增长25.82%,因集团公司要求自2015年3月1日起,无产量的生产线发生的一切成本、费用结转停工损失到管理费用--其他。

6.财务费用

本月财务费用为-53.18万元,本年累计财务费用1,173.75万元,环比降低376.42万元,降低116.45%,同比降低69.09万元,降低5.56%,因五月承兑汇票及信用证皆已到期,不予计提利息。

7.投资收益

本月期货投资收益亏损71.03万元,本年累计投资收益亏损49.46万元。环比增长47.67万元,环比增长率49.08%,同比降低1,267.58万元,同比降低率96.24%

(三)其他业务收入、支出的增减变化

其他业务收入6.45万元,环比降低14.31万元,降低68.93%,同比降低28.95万元,降低81.78%;其他业务收入累计79.49万元,环比增长6.45万元,增长8.83%,同比降低17.99万元,降低18.46%

(四)利润分配情况

1、本月实现利润总额111.64万元,本年累计利润总额亏损-2,014.97万元,环比增长435.19万元,增长率为134.5%,同比增长555.77万元,增长率21.62%

2、全年上交税金总额805.61万元,其中营业税金及附加78.57万元,增值税727.03万元(此笔增值税为2014年12月增值税),本月应交增值税221.37万元.

3、本年提取盈余公积100.85万元。

4、本月应发工资总额142.02万元,实际发放工资142.15万元;累计应发工资总额830.17万元,累计实际发放工资总额835.41万元。

三、资金增减和周转情况

(一)各项资产所占比重

总资产78,097.43万元,其中:流动资产54,895.62万元,非流动资产23,201.8万元;负债总额71,122.19万元,其中:流动负债71,061.36万元,非流动负债60.83万元;所有者权益6,975.23万元,资产负债率91.07%。

1、各项资产所占比重

(二)资产简介

1、货币资金5,353.67万元。

2、应收账款24,357.39万元,主要是×××××货款9,089.51万元,其中292.07万元已发货,未开票,178.14万元利息,其中5,346.34万元为广成的铝棒,发票开具给×××××有限公司、3,304.93万元为广亚铝棒,发票也开具给×××××有限公司(详见下列附表一);×××××有限公司货款5,815.23万元,已发货,未开票;×××××有限公司13,540.85万元,其中4,766万元为往来款,并非货款,六月已调至其他应收款,123.59万元已发货,未开票。现×××××欠利息1,287,621.42元,但×××××一直不签字确认。3,304.93万元为×××××的铝棒,但发票开具给×××××有限公司;×××××有限公司货款3,500.00万元;×××××有限公司货款3,454.06,其中509.28万元已发货,未开票;×××××有限公司货款3,043.33万元,已发货,未开票;×××××有限公司2,130.79万元货款,已发货,未开票;×××××有限公司货款1,788.82万元,已发货,未开票;×××××有限公司万元1,751.06货款;×××××有限公司货款1,586.34万元,已发货,未开票;×××××有限公司货款1,303.68,其中1,432,464.26元,已发货,未开票;×××××有限公司909.40万元货款附表一:

3、预付款项4,532.4万元,主要是×××××有限公司运费1900.78万元,×××××材料款1660.25万元,×××××有限公司劳务款302.28万元,×××××有限公司运费82.98万元。

4、其他应收款2,018.39万元,主要是贴现利息123.61万元,待摊利息44.37万元,×××××供电局17.00万元电费保证金,×××××化工基地管理委员会14.30万元农民工工资,待摊保险费用9.14万元,国家金库支库7.47万元,待摊挤压车间办公费0.83万元,摊销公寓楼收视费0.71万元,×××××有限公司0.50万元,王兆忠0.30万元个人借款。

5、存货15,479.86万元,主要是主要原材料453.039吨、52.04万元;库存普通铝棒2,136.721吨、2,413.63万元;发出商品中均质棒91.044吨,105.4万元;发出商品中铝型材659.4522吨、883.04万元,发出商品中受托加工358.94吨,9.67万元;发出商品普通铝棒

9,293.8566吨、10,475.14万元;发出商品铝锭296.185吨、324.87万元

6、固定资产原值21,385.84万元,主要是房屋建筑物11,941.88万元,机器设备4,893.54万元,运输工具4,369.95万元,电子设备160.71万元,办公家具6.04万元,其他设备13.73万元。

7、在建工程2,901.74万元,其中主要是挤压车间工程1,704.4万元,2#厂区围墙320.77万元,二期项目建设553.97万元。

8、无形资产885.34万元,主要是土地使用权。

(二)不良资产情况

×××××有限公司货款0.28元;×××××有限公司货款0.03元;×××××有限公司货款0.01元;×××××有限公司货款0.68元;×××××有限公司货款0.01元以上客商账龄都是一年到三年以上,不发生业务往来的客户,余额为回款以及开票的差额,现已在六月调整到营业外支出。

四、负债情况

(一)流动负债与长期负债的比重

(二)负债及所有者权益说明

1、短期借款4,800万元,是交通银行流动资金借款4,800万元。

2、应付票据12,799.01万元,是交通国内信用证借款7,799.01万元,工行银行承兑汇票借款5,000万元。

3、应付账款2,579.82万元,其中×××××有限公司劳务款360.87万元,×××××有

限公司材料款165.00万元,×××××有限公司材料款150.50万元,铝灰加工厂材料款138.61万元,×××××劳务款50.42万元,×××××分公司劳务款48.26万元,×××××有限公司燃油47.84万元

4、预收账款50,170.11万元,主要是×××××有限公司货款26,637万元,×××××铝业有限公司德保分公司往来款16,600万元,此笔业务非货款,在六月份调至其他应付款;×××××有限公司货3,029.67万元,×××××有限公司货款584.61万元

5、应付职工薪酬147.8万元,主要是应付3月份工资142.52万元,工会经费2.77万元。

6、其他应付款39.64万元,社会保险25.27万元,个人所得税3.48万元,铝锭铸造机租金2.40万元,其他暂扣1.72万元未领工资1.15万元,×××××有限公司0.26万元,中国人民财产保险股份有限公司江西省分公司保险0.20万元,赵波个人借款0.07万元,基金0.02万元。

7、一年至三年以上的预收账款未发生业务往来客商,现已在六月调至营业外收入

×××××有限公司货款0.09元;×××××有限公司货款0.05元;×××××铝材厂货款0.01元;×××××铝业有限公司货款0.01元;×××××铝型材有限公司货款0.01元;×××××金属材料有限公司货款0.02元;×××××铝业有限公司货款0.01元×××××有限公司货款0.02元;×××××铝业有限公司货款0.92元;×××××有限公司货款5.64元。

(五)现金增减和周转情况

1、本年经营活动现金流量比上年降低8,285.06万元,降低率77.86%;本年投资活动现金流量比上年增长11,184.85万元,增长率68.56%;本年筹资活动现金流量比上年增长5,611.08万元,增长率67.75%。

2、本年现金及现金等价物净增加额比上年降低22,234.01万元,降低率75.73%;

3、本年应收账款周转率为1.55;存货周转率为1.82;流动资产周转率为0.56;固定资产周转率为1.55;总资产周转率为0.39。

××××××有限公司 2015年6月13日

财务情况说明书

2017年财务情况说明书 XXXXXXXXXXX 有限公司成立于2001年,隶属于广东省广晟资产经营有限公司,是以生产、加工、销售各种稀土氧化物、稀土金属、稀土应用产品、稀有金属、有色金属等的企业,其2017年的主 营业务收入为14483万元。现就有关财务情况分析如下: 一、生产经营情况分析 1、本年度稀土投入原料为978吨(折氧),且本年度所投矿绝大部分是中钇富 铕混合氧化稀土和铽镝富集物。 2、本年度的产品产量为氧化镧173吨,氧化铈0.6吨,氧化镨钕196吨,氧化 铕4吨,氧化钆45吨,氧化铽8.4吨,氧化镝43吨, 氧化铒10吨,氧化钦7吨,氧化钇28吨,半成品30吨。 3、全年完成销售营业收入为14483万元,同比去年期(14307万元)增加 1.23%。 二、企业经济效益分析 (一)企业经济盈利情况分析

从以上盈利结构可以看出,本年度86.17%的盈利来源于公司主营业务利润,较去年的主营业务增加12.26%,同时,其他业务利润增加,占总盈利0.05%。 (二)费用变动情况分析 单位:万元 、销售费用较去年增加,主要原因是业务增加运输装卸费、 包装费增加。 2、管理费用较去年减少23.82%,主要原因是公司研究开发费用增加和把一部分 利息放到咨询费里核算,和节省了业务招待费开支。 3、财务费用较去年只增加63.1%,主要原因是公司本年融资增加。 三、现金流量情况分析 (一)经营、投资、筹资活动产生的现金流入和流出情况 单位:万元

从以上表可以看出,本年度经营活动产生的现金流量为现金流入减 少8597.44万元,主要原因是年内销售商品及提供劳务等减少所致;本年度投资活动产生的现金流量为现金净流出42.12万元,较上年增 加流出33.68万;本年度筹资活动产生的现金流量为净流入8000万 元,主要原因是2017年公司融资增加和统管资金流量也在此统计。 (二)与上年度现金流量情况进行比较分析单位:万元

财务情况说明书最新版

财务情况说明书 一、企业基本情况 ***公司(以下简称贵公司)成立于**年**月**日,由山东省工商行政管理局颁发注册号为***企业法人营业执照。住所:**;法定代表人姓名:**;注册资本:**元;实收资本:**;公司类型:**;经营范围:**(以营业执照为准)。 公司现有员工**人,其中大专以上人员**人,占公司总人数的**%;技术人员**人,占公司总人数的**%。 **年 **月 **日,公司经**科学技术委员会认定为软件企业,并取得了颁发的软件企业认定证书,证书编号:**。 据贵公司**年度会计报表反映,公司资产总额**元,负债总额**元,所有者权益**元。**年度营业收入**元,利润总额**元。 二、企业生产经营基本情况 1、主要产品(服务)的生产及销售情况 2、企业的经营环境是否发现变化,如有变化,对生产经营有何影响。 3、企业的经营范围是否存在调整,如有调整,对生产经营有何影响。 4、是否存在新产品、新技术、新工艺的研发及投入,如确实存

在,描述研发及投入情况。 三、利润实现及分配情况 1、利润实现情况 若上述表格中增长率的变动幅度超过30%,需说明导致变动发生的原因。 2、利润分配情况 若上述表格中增长率的变动幅度超过30%,需说明导致变动发生的原因。 四、资金增减和周转情况 1、流动比率

本年度流动比率=流动资产/流动负债,为**。 2、现金比率 本年度现金比率=(货币资金+交易性金融资产)/流动负债 3、资产负债率 本年度资产负债率=(负债总额/资产总额)×100%,为**%。 4、产权比率 本年度产权比率=(负债总额/所有者权益)×100% 5、应收账款周转率 本年度应收账款周转率=销售收入/{(期初应收账款+期末应收账款)/2},为**。 6、流动资产周转率 本年度流动资产周转率=销售收入/{(期初流动资产+期末流动资产)/2},为**。 7、主营业务利润率 本年度主营业务利润率=(主营业务收入-主营业务成本-营业税金及附加)/主营业务收入×100%,为**%。 8、成本费用利润率 本年度成本费用利润率=(利润总额/成本费用总额)×100%,为**%。 9、净资产收益率 本年度净资产收益率=(净利润/平均净资产)×100%,为**%。 10、销售增长率

财务预算说明书的编制方法流程注意事项

财务预算说明书的编制方法流程注意事项许多财务人都说预算难做,比如觉得缺乏老板支持、自身没有决定权、有时候业务部门也不是配合等等。其实财务预算并不难,下面为大家分享预算编制需要注意的一些问题,从而让预算做得更全面清晰! 财务预算情况说明书财务预算情况说明书是对年度财务预算报表的补充说明,是评估财务预算报表编制质量的重要依据,是年度财务预算报表的重要组成部分。 预算报表情况说明书一般应当包括以下主要内容: 上年度财务预算工作情况总结 (一)对上年度预算工作情况进行总结,回顾上年度预算工作中存在的问题,结合各部门对上年度预算的反馈意见,总结工作经验及本年拟采取的相关整改措施及办法。 (二)对上年度预算调整情况进行说明,其中至少应包括主要财务及生产经营指标调整情况、预算调整的原因等。 (三)对上年度预算完成情况进行简要总结,并对重要财务指标的实际完成数与调整后的预算数差异原因进行说明,其中至少应包括主营业务收入、主营业务成本、期间费用、利润总额等。 本年度预算工作组织情况 预算工作组织情况主要包括企业预算管理机构设置、管理机构主要成员构成、内部组织分工、年度预算工作具体组织过程,以及预算审核情况等。

本年度预算编制基础 预算编制基础主要包括: (一)企业编制年度财务预算的基本编制依据、所采用的基本假设及其论证依据。 (二)企业编制年度财务预算所选用的会计制度与政策,例如,对于《企业会计准则》允许以公允价值计量的资产或负债,需说明是否考虑公允价值变动影响。凡是考虑公允价值变动影响的企业,应按资产及负债的类别逐项说明影响的金额及原因。凡是不考虑公允价值变动影响的,应说明理由。 (三)年度财务预算报表的合并范围说明,未纳入及新纳入年度财务预算报表编制范围的子企业名单、级次、原因以及对预算的影响等情况。 预算年度生产经营情况说明 企业年度生产经营情况预测是财务预算指标的基础,各企业应认真分析宏观及微观经济形势,详细说明各业务板块的生产经营情况,以及对企业产生重大影响的生产经营决策。至少应包括以下内容: (一)对预算年度行业经济形势进行预测分析,说明对本企业所处市场环境的影响,如:国家金融利率和汇率政策、能源、原材料及主要产品价格、市场供求关系等。 (二)根据行业发展形势,按业务板块进行合理的市场形势分析预测,结合本企业整体战略规划、所处行业地位及市场供求关系及价格变动等情况,选取占企业主营业务较大比重的几个业务板块生产经营

公司财务情况说明书

****公司 财务情况分析说明书 一、企业概况 本企业属于()企业,成立于()年。是以生产和销售()为主业的公司,其主营业务收入占企业总收入的比重为()%。公司现有资产总额已达()万元,其中包括流动资产()万元,占总资产的比例为()%;固定资产()万元,占资产总额的比例为()%。负债总额达()万元,其中流动负债()万元,占负债总额的()%,所有者权益()万元,占企业资产总额的()%。 二、企业经营情况分析 1、本年主营业务收入()万元,比去年同比增长()万元,增长率()%。 2、本年产品销售费用()万元,比去年同比增长()万元,增长率()%,主营业务费用占主营业务收入的()%。 3、本年主营业务成本()万元,比去年同比增长()万元,增长率()%,主营业务成本占主营业务收入的()%。 4、本年管理费用()万元,比去年同比增长()万元,增长率()%,管理费用占主营业务收入的()%。 5、本年财务费用()万元,比去年同比增长()万元,增长率()%,财务费用占主营业务收入的()%。 6、本年主营业务税金及附加()万元,比去年同比增长()万元,增长率()%,主营业务税金及附加占主营业务收入的()%。 7、本年营业利润()万元,比去年同比增长()万元,增长率()%,

营业利润占主营业务收入的()%。 8、其他项目的比例参阅损益分析表。 三、利润实现和分配情况 1、本年实现利润总额()万元,净利润()万元。 2、全年上交所得税()万元,增值税()万元。 3、本年提取盈余公积()万元,其中公益金()万元。 4、本年分配给投资者利润()万元,其中普通股股利()万元,优先股股利()万元。 5、本年职工工资总额()万元,职工人数()人,职工全年平均收入()万元。 四、资金增减和周转情况 1、本年经营活动现金流量比上年增长()万元,增长率()%;本年投资活动现金流量比上年增长()万元,增长率()%;本年筹资活动现金流量比上年增长()万元,增长率()%。 2、本年现金及现金等价物净增加额比上年增长()万元,增长率()%; 3、本年应收账款周转率为();存货周转率为();流动资产周转率为();固定资产周转率为();总资产周转率为()。 4、企业的发展能力指标情况:主营业务收入增长率为();净利润增长率为();留存盈利比率为()。 5、可持续增长率为(),说明企业主营业务收入的最大增长能力。从长期趋势看,如果企业实际的主营业务收入增长率高于持续增长率,表明企业过度扩张,则必须对外筹资;反之,如果企业实际的主营业

财务计算器操作指南

财务计算器操作指南 一、货币时间价值计算 (2ND,·,)=FORMAT,数字,ENTER,(2ND,CPT)=QUIT 2、先付年金的设置(默认为后付年金) (2ND,PMT,)=BGN,(2ND,ENTER)=SET,(2ND,CPT)=QUIT 3、年付款次数的设置(默认值为1) (2ND,I/Y)=P/Y,数字,ENTER,(2ND,CPT)=QUIT 4、年计息次数的设置(默认值为1) (2ND,I/Y)=P/Y,↓,数字,ENTER,(2ND,CPT)=QUIT 二、单笔现金流的终值、现值计算 1、350年前的25美元,如果按6%的年复利计算,到今天将是多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT (2)期数:350,N (3)利率:6,I/Y (4)现值:25,+/-,PV (5)计算终值:CPT,FV 2、现存入5000元,若年复利10%,20年后,该账户中的金额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT (2)期数:20,N (3)利率:10,I/Y (4)现值:5000,+/-,PV (5)计算终值:CPT,FV 3、在年复利8%的情况下,如要想在第5年末取得50000元,则他现在要存

入多少钱? (1)初始化:2ND,+/-,ENTER,2ND,CPT (2)期数:5,N (3)利率:8,I/Y (4)终值:50000,FV (5)计算现值:CPT,PV 4、如果20年后账户中有人民币20000元,若年复利为10%,则现在需要存入多少钱? (1)初始化:2ND,+/-,ENTER (2)期数:20,N (3)利率:10,I/Y (4)终值:20000,FV (5)计算现值:CPT,PV 5、活期存款年利率0.72%(利息税5%),按季度计息,计算100000元存款1年能获得多少利息? (1)初始化:2ND,+/-,ENTER,2ND,CPT (2)小数点设置:2ND,·,3,ENTER,2ND,CPT (3)计息次数设置:2ND,I/Y,↓,4,ENTER,2ND,CPT (4)期数:1,N (5)利率:0.684,I/Y (6)现值:100000,PV (7)计算终值:CPT,FV (8)利息额为:685.756 (9)按年计息的利息额为:684 (10)差额:1.756 三、年金的终值和现值计算 1、赵女士今年30岁,每年年末往该账户里存入20000元,设年利率为6%,到60岁时,这笔风险保障金是多少? (1)初始化:2ND,+/-,ENTER,2ND,CPT (2)期数:30,N (3)利率:6,I/Y (4)每期支付:20000,PMT (5)计算终值:CPT,FV 2、某公司设备买价为2000元,可用10年,若租,每年年初需付租金200元。利率为7%,问是租还是买? (1)初始化:2ND,+/-,ENTER,2ND,CPT (2)先付年金的设置:2ND,PMT,2ND,ENTER,2ND,CPT (3)期数:10,N (3)利率:7,I/Y (4)每期支付:200,PMT (5)计算现值:CPT,PV 3、每月投入200元,如果年利率为7.5%,按月复利计息,每月月初付款,20年后账户余额为多少?

公司财务情况说明书格式是什么

公司财务情况说明书格式是什么 题要 1.企业生产经营的基本情况; 2.利润实现和分配情况; 3.资金增减和周转情况; 4.对企业财务状况、经营成果和现金流量有重大影响的其他事项; 5.公司签字盖章。 一个公司有很多的内部组成部分,公司不同的机构部门负责不同的业务,各个部门机构的协同运行,共同促进了公司的发展与经营。在任何公司,一定会有财务部门,这是对于公司的财务情况来进行统计。一般来说,在公司年终的时候,财务部门需要制作财务情况说明书。那么,公司财务情况说明书格式是什么呢?一起看一下吧。 ▲一、财务情况说明书概念 财务情况说明书是财务会计报告的组成部分,指会计单位提供的财务情况至少应当对下列情况作出说明: (1)企业生产经营的基本情况; (2)利润实现和分配情况; (3)资金增减和周转情况; (4)对企业财务状况、经营成果和现金流量有重大影响的其他事项。 ▲二、公司财务情况说明书格式是什么 XXXXXXX公司 2015年财务情况说明书

2013年,受市场大环境及政府基础建设投资的减少,对于以市政设施建设为主要的我司生产经营产生情况,产生了较大的不利影响。今年,根据集团的战略调整,我司整体并入市政交通公司,成为其全资控股子公司,这是我司发展的机遇,在集团领导的正确领导和统筹安排下,全司上下一心,进一步解放思想,积极对外开拓,克服各种不利影响,全面完成了集团公司对我司下达的各项经济指标。 一、企业基本情况 我司属市政施工企业,主要经营项目为:市政公用工程施工总承包一级、房屋建筑工程施工总承包二级、土石方工程专业承包一级、桥梁工程专业承包一级、公路路面工程专业承包二级、环保工程专业承包二级、公路工程施工总承包一级、预应力工程专业承包二级、隧道工程专业承包二级、机械设备租赁、建筑工程实验室等。 二、生产经营情况 1、2013年公司共完成营业收入98285万元,同比减少14321万元,增长率为-12.72%。其中主营业务收入98228万元,同比减少14140万元,增长率为-12.58%。我司营业收入同比减少,主要原因是受国际国内外大环境的影响,很多基建项目停建或暂缓建设,或未按合同要求按时开工,受此影响,我司的营业收入同比有一定幅度的下降。 2、2013年公司共实现利润总额739万元,同比减少559

预算情况说明书范文(共7篇)

篇一:预算编制说明范本+ 预算编制说明 本项目为***************两阶段施工图设计,本次编制长度为***km,较初步设计路线长度短***km。 一、编制主要依据 1.交通部发布的《公路工程基本建设项目概算、概算编制办法》(jtgb06-2007),以下简称《部编办》。 2.交通部发布的《公路工程概算定额》(jtg/t b06-01-2007)、《公路工程预算定额》(jtg/t b06-02-2007)。 3.交通部发布的《公路工程机械台班费用定额》(jtg/t b06-03-2007)。 4.陕西省交通厅陕二○○八年七月十五日发《关于执行交通部公路工程概算概算定额及编制办法的通知》,以下简称《省通知》。 5.施工图设计文件提供的工程设计图及数量。二、主要费用、费率取定 (一).人工费:按《省通知》规定,每工日45.04元。 (二).材料费 材料原价根据陕西省交通厅定额站发布的最新二○○九年第一季度宝鸡市及西安市场材料指导价并结合本项目沿线地区实际调查后综合取定。 (三).施工机械使用费按交通部《公路工程机械台班费用定额》(jtg/t b06-03-2007)及陕西省车船使用税标准计算。 (四).其他工程费及间接费 按《部编办》及《省通知》的有关规定计列,本项目为一类工程,其中:工地转移费运距按西安至工地300公里计算,主副食补贴综合里程按10公里计。 (五).设备购置费:主要计列收费、超限检测、监控、通信、照明、供配电等服务设施设备购置及隧道的服务、机电部分设备购置,具体详见交通工程部分预算的细部表格。 (六).工具、器具购置费:计列577.7万元养护用工、器具购置费,具体详见交通工程部分预算。 (七).办公及生活用家具购置费:按《部编办》规定计列。 (八).工程建设其他费用 1.土地、青苗等补偿和安置补助费:征地拆迁补偿费根据宝鸡市人民政府办公室关于全市高等级公路建设征地拆迁补偿标准的通知,即宝政办函[2008]145号文及国土资发[2004]238号文精神综合取定。征地拆迁增列拆迁安置补助费200元/平方米(仅限居民住房)及安置公益用地补偿费3760元/户,增列的两项费用应单列并附计算详表,另按征地费总额的 2.1%、拆迁费总额的3%(陕价费调发[2001]113号)考虑征迁管理费,按征地拆迁总费用的5%计列环境保障协调费。具体计算详见预算06表的拆迁计算附表。 2.建设项目管理费:按《部编办》及《省通知》的有关规定计列,其中:建管费费率由本项目总体单位按全线统一取定;竣(交)工验收试验检测费按《省通知》的有关规定及总体单位有关意见计列。 3.研究试验费:按5万元/公里暂列。 4.建设项目前期工作费:按以下标准分项单列:预可、工可报告编制费按15万元/公里计列;勘察设计费按建安费的2.8%计列;设计、监理、施工招标文件及招标标底编制费按建安费的0.2%计列。 5.专项评价(估)费:按以下标准分项单列:环境影响评价费按1.5万元/公里计列;水土保持评估费按1.0万元/公里计列;地震安全性评价费按1万元/公里计列;地质灾害危险性评价费按0.5万元/公里计列;压覆重要矿床评估费按0.6万元/公里计列;文物普查费按0.5万元/公里计列;行洪论证费按0.5万元/公里计列;使用林地可行性研究报告编制费按1.0万元/公里计列;用地预审报告编制费按1.0万元/公里计列。连接线不计研究试验费、专项

RealCalc科学计算器使用说明.

====Basic Operation==== ===Basic Operation=== The number keys[0]to[9]and decimal point[DP]are used to enter numbers.To enter a negative number,press[SGN]after entering the number. To enter an exponent,press[EXP]then enter the exponent using the number and[SGN]keys. The[DEL]key deletes the last digit entered and can be used to correct a number or exponent. The[CLR]key clears the display ready for a new calculation. The[SHIFT]key is used to access the secondary function of each key(displayed above the key in orange.While shift is active,'SHIFT'will be shown on the display.Press[SHIFT]again to cancel shift mode. As an alternative to using shift,the secondary function of each key can also be accessed by holding down the key.This feature can be disabled in Settings. ====Display Modes==== ===Display Modes=== There are four display modes for calculation https://www.360docs.net/doc/e89342317.html,e the[FSE]key to cycle through the modes. The display will show'FIX','SCI','ENG'or blank to indicate the current mode. ===Decimal Places===

财务情况说明书

财务情况说明书 一、企业生产经营的基本情况 1、企业主营业务范围和附属其他业务,纳入年度财务决算报表合并范围内企业从事业务的行业分布情况;未纳入合并的应明确说明原因;企业从业人员、职工数量和专业素质的情况。 2、本年度生产经营情况,包括主要产品的产量、业务营业量、销售量(出口额、进口额)及同比增减量,在所处行业中的地位,如按销售额排列的名次;经营环境变化对企业生产销售(经营)的影响;营业范围的调整情况;新产品、新技术、新工艺开发及投入情况。 3、对企业业务有影响的知识产权的有关情况。 4、开发、在建项目的预期进度及工程竣工决算情况。 5、经营中出现的问题与困难,以及需要披露的其他业务情况与事项等。 二、利润实现、分配及企业亏损情况 1、主营业务收入的同比增减额及其主要影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等。 2、成本费用变动的主要因素,包括原材料费用、能源费用、工资性支出、借款利率调整对利润增减的影响。 3、其他业务收入、支出的增减变化,若其收入占主营业务收入10%(含10%)以上的,则应按类别披露有关数据。 4、同比影响其他收益的主要事项,包括投资收益,特别是长期投资损失的金额及原因;补贴收入各款项来源、金额,以及扣除补贴收入的利润情况;影响营业外收支的主要事项、金额。 5、利润分配情况。 6、利润表中的项目,如两个期间的数据变动幅度达30%(含30%)以上,且占报告期利润总额10%(含10%)以上的,应明确说明原因。 7、税赋调整对净利润的影响,包括有关税种和税率调整、享受各税优惠政策退税返还等数额。 8、会计政策变更的原因及其对利润总额的影响数额,会计估计变更对利润

完整财务情况说明书内容

完整财务情况说明书内容 一、企业生产经营的基本情况 (一)企业主营业务范围和附属其他业务,纳入年度会计决算报表合并范围内企业从事业务的行业分布情况;未纳入合并的应明确说明原因;企业人员、职工数量和专业素质的情况;报表编报口径说明。 (二)本年度生产经营情况,包括主要产品的产量、主营业务量、销售量(出口额、进口额)及同比增减量,在所处行业中的地位,如按销售额排列的名次;经营环境变化对企业生产销售(经营)的影响;营业范围的调整情况;新产品、新技术、新工艺开发及投入情况。 (三)开发、在建项目的预期进度及工程竣工决算情况。 (四)经营中出现的问题与困难,以及需要披露的其他业务情况与事项等。 二、利润实现、分配及企业亏损情况 (一)主营业务收入的同比增减额及主要影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等。 (二)成本费用变动的主要因素,包括原材料费用、能源费用、工资性支出、借款利率调整对利润增减的影响。 (三)其他业务收入、支出的增减变化,若其收入占主营业务收入10%(含10%)以上的,则应按类别披露有关数据。 (四)同比影响其他收益的主要事项,包括投资收益,特别是长期投资损失的金额及原因;补贴收入各款项来源、金额、以及扣除补贴收入的利润情况;影响营业外收支的主要事项、金额。 (五)利润分配情况 (六)利润表中的项目,如两个期间的数据变动幅度达30%(含30%)以上,且占报告期利润总额10%(含10%)以上的,应明确说明原因。

(七)会计政策变更的原因及其对利润总额的影响数额,会计估计变更对利润总额的影响数额。 (八)其他。 三、资金增减和周转情况 (一)各项资产所占比重,应收账款、其他应收款、存货、长期投资等变化是否正常,增减原因;长期投资占所有者权益的比率及同比增减情况、原因、购买和处置子公司及其他营业单位的情况。 (二)资产损失情况,包括待处理财产损益主要内容及其处理情况,按账龄分析三年以上的应收账款和其他应收款未收回原因及坏账处理办法,长期积压商品物资、不良长期投资等产生的原因及影响。 (三)流动负债与长期负债的比重,长期借款、短期借款、应付账款、其他应付款同比增加金额及原因;企业尝还债务的能力和财务风险状况;三年以上的应收账款和其他应付款金额、主要债权人及未付原因;逾期借款本金和未还利息情况。 (四)企业从事证券买卖、期货交易、房地产开发等业务占用资金和效益情况。 (五)企业债务重组事项及对本期损益的影响。 (六)资产、负债、所有者权益项目中,如两个期间的数据变动幅度达30%(含30%)以上,且占报告期资产总额5%(含5%)以上的,应明确说明原因。 四、所有者权益(或股东权益)增减变动情况 (一)会计处理追溯调整影响年初所有者权益(或股东权益)的变动情况,并应具体说明增减差额及原因。 (二)所有者权益(或股东权益)本年初与上年末因其他原因变动情况,并应具体说明增减差额及原因。

财务预算情况说明书范文

精品文档财务预算情况说明书范文2010-12-21 12:22 向主管部门或人代会或职代会报告(或定期)财务预决算报告是指经济独立核算单位,当年财政、财务方面的预算计划和决算情况的书面文字材料的总称。 编写要点 财务预决算报告一般包括以下的内容: )标题;(1 2)称谓;( 3)正文(包括开头、主体和结尾);( 4)签署。( 范文一 ××公司××××年度财务工作决算与××××年度财务预算的报告 股东大会、各位代表: 我受公司董事会的委托,向大会作××××年度财务工作决算与××××年度财务预算报告,请审议。报告共分两部分。 一、××××年度财务工作决算 认真贯彻上届股东大会关于财务工作的决一年来,公司的财务工作在公司董事会的领导下,遵照国家有关法律法规的规定,做议,做了大量工作。公司按照去年股东大会通过的预算,到统筹安排,合理使用,量入为出,留有余地。年末编报财务决算,总结经验教训,提高了公司财务工作的管理水平。公司对财务工作中的重大问题和重大开支项目,都经过董事会、有秩序地进行。保证财务工作正常、监事会集体讨论决定,坚持严格的经费审查、审批制度,下面我具体向代表们汇报各项经费的收支情况。 (一)预算执行情况 .收入情况1 一年来,公司总收入为××万元。其中:主营收入为××万元、副营收入为××万元、营业外收入为××万元、投资收益为××万元。 2.支出情况. 精品文档 一年来,公司总支出××万元。主要用于以下几个方面: )进货成本××万元(1 )管理费用××万元(2 )财务费用××万元(3 4)销售费用××万元( 5)投资支出××万元( …… 一年来,公司财务工作做到了盈利××万元。 (二)职工困难补助费使用情况(略) (三)劳动保险费用使用情况(略) 二、××××年财务预算 (一)编制公司财务预算的原则 本着厉行成本、利润等指标,我们根据国家有关法规之规定,参照本公司××年度的销售、节约、量入为出的原则。 (二)公司收入预算 1.主营收入

财务情况说明书

**********有限公司 年月份财务情况说明书 (范文) (特别提示:本说明书是给大家提供了一个编写财务情况说明书的基本框架、参考范本。内容包括但不限于以下所列各项提示。各公司可以根据本公司实际情况,编写财务情况说明书,不完全受本范文的限制。本公司没有的内容可以不需要编写,范文中没有涉及到的地方,可以补充进去。编写说明书不是为了讲形式,而是为了充分反应各经营实体的实际情况。) 一、企业生产经营的基本情况 (一)企业主营业务范围和附属其他业务,企业从业人员、职工数量和专业素质的情况。 本公司成立于()年。是以()为主业的公司,现有员工()人,其中大专以上人员()人,占公司总人数的()%;技术人员()人。占公司总人数的()%。 公司企业法人营业执照注册号: 公司注册地址: 公司注册资本:人民币()万元 公司法定代表人: 公司经营范围: 公司主营业务: (年月日),公司经()科学技术委员会认定为软件企业,并取得了颁发的软件企业认定证书,证书编号:()。 (二)本年度生产经营情况 1、主要产品的产量、业务营业量、销售量(出口额、进口额)及同比增减量 2、经营环境变化对企业生产销售(经营)的影响 3、营业范围的调整情况 4、新产品、新技术、新工艺开发及投入情况 (三)对企业业务有影响的知识产权的有关情况 (四)开发、在建项目的预期进度及工程竣工决算情况 (五)经营中出现的问题与困难,以及需要披露的其他业务情况与事项等

二、利润实现、分配及企业亏损情况(经济效益分析) 1、本年主营业务收入()万元,比去年同比增长()万元,增长率()%。 2、本年主营业务成本()万元,比去年同比增长()万元,增长率()%,主营业务成本占主营业务收入的()%。 3、本年主营业务税金及附加()万元,比去年同比增长()万元,增长率()%,主营业务税金及附加占主营业务收入的()%。 4、本年产品销售费用()万元,比去年同比增长()万元,增长率()%,主营业务费用占主营业务收入的()%。 5、本年管理费用()万元,比去年同比增长()万元,增长率()%,管理费用占主营业务收入的()%。 6、本年财务费用()万元,比去年同比增长()万元,增长率()%,财务费用占主营业务收入的()%。 7、本年营业利润()万元,比去年同比增长()万元,增长率()%,营业利润占主营业务收入的()%。 8、其他项目的比例参阅损益分析表。 (上述指标增减变动也可以用表格形式反应,下面是文字说明变动原因。) (一)主营业务收入变动情况 1、主营业务收入同比增减额 2、主营业务收入增减影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等 (二)成本费用变动的主要因素 原材料费用、能源费用、工资性支出、借款利率调整对利润增减的影响 (三)其他业务收入、支出的增减变化 若其他收入占主营业务收入10%(含10%)以上的,则应按类别披露有关数据 (四)同比影响其他收益的主要事项 1、投资收益,特别是长期投资损失的金额及原因 2、补贴收入各款项来源、金额,以及扣除补贴收入的利润情况 3、影响营业外收支的主要事项、金额 (五)利润分配情况 1、本年实现利润总额()万元,净利润()万元。

财务情况说明书模板

财务情况说明书内容提要 财务情况说明书是年度财务会计决算报告的重要组成部分。各企业应依据《企业财务会计报告条例》(国务院令第287号)等有关规定,以财务指标和相关统计指标为主要依据,对本年度资产质量、财务状况、经营成果等情况进行分析说明,客观反映企业运营特点及发展趋势。财务情况说明书主要包括以下内容: 一、企业基本情况 企业资产、负债、所有者权益总额、结构和年度变化情况及原因分析;企业户数变化情况,包括合并范围子企业户数、金融子企业、境外子企业与所属上市公司户数,未纳入合并范围户数及原因,企业低效及无效资产清理情况;企业职工人数及人工成本、薪酬水平等基本情况。 二、生产经营情况分析 (一)企业主营业务范围及经营规模、行业分布等情况分析。 (二)按主要业务板块分析本年度生产经营情况,包括主要产品的产量、业务营业量、销售量(出口额、进口额)的增减变化和原因分析,各主要业务板块收入及毛利占企业集团总收入的比重,所处行业中的地位及发展趋势;宏观经济政策产生的影响。 (三)其他业务收支增减变化及原因分析。 (四)生产经营中面临的困难与挑战。

三、企业经济效益分析 (一)企业盈利情况分析,包括盈利结构,各业务板块效益贡献,效益增减变化的主要原因。 (二)成本费用变动的主要因素,包括原材料费用、能源费用、工资性支出、借款利率调整对效益的影响。 (三)税赋调整对效益的影响,包括有关税种和税率调整、享受税收优惠政策退税返还等。 (四)会计政策、会计估计变更的原因及其对效益的影响。 (五)本年度房地产开发、高风险业务投资及损益情况,包括:委托理财、股票投资、基金投资、金融衍生业务,分析对企业效益及财务风险的影响程度。 (六)亏损企业户数、亏损面、亏损额及原因。 (七)企业净资产收益率、总资产报酬率等盈利能力相关指标的年度间对比分析和行业对标。 四、现金流情况分析 (一)经营、投资、筹资活动产生的现金流入和流出情况。 (二)与上年度现金流量情况进行比较分析,包括现金流规模和结构,流入的主要来源(经营、投资或筹资),流出的主要用途(投资、筹资),分析盈余现金保障倍数、现金流动负债比率、资产现金回收率等指标并与行业对标。 (三)对企业本年度现金流产生重大影响的事项说明。 五、所有者权益变动情况分析 (一)会计处理追溯调整影响年初所有者权益(或股东权益)的变动情况及原因。

财务预算情况说明书范文.docx

精品文档 财务预算情况说明书范文 2010-12-21 12:22 财务预决算报告是指经济独立核算单位,当年(或定期)向主管部门或人代会或职代会报告 财政、财务方面的预算计划和决算情况的书面文字材料的总称。 编写要点 财务预决算报告一般包括以下的内容: (1)标题; (2)称谓; (3)正文(包括开头、主体和结尾); (4)签署。 范文一 ××公司××××年度财务工作决算与××××年度财务预算的报告 股东大会、各位代表: 我受公司董事会的委托,向大会作××××年度财务工作决算与××××年度财务预算报 告,请审议。报告共分两部分。 一、××××年度财务工作决算 一年来,公司的财务工作在公司董事会的领导下,认真贯彻上届股东大会关于财务工作的决 议,做了大量工作。公司按照去年股东大会通过的预算,遵照国家有关法律法规的规定,做 到统筹安排,合理使用,量入为出,留有余地。年末编报财务决算,总结经验教训,提高了公 司财务工作的管理水平。公司对财务工作中的重大问题和重大开支项目,都经过董事会、 监事会集体讨论决定,坚持严格的经费审查、审批制度,保证财务工作正常、有秩序地进行。下面我具体向代表们汇报各项经费的收支情况。 (一)预算执行情况 1.收入情况 一年来,公司总收入为××万元。其中:主营收入为××万元、副营收入为××万元、营业 外收入为××万元、投资收益为××万元。 2.支出情况

一年来,公司支出××万元。主要用于以下几个方面: (1)成本××万元 (2)管理用××万元 (3)用××万元 (4)售用××万元 (5)投支出××万元 ?? 一年来,公司工作做到了盈利××万元。 (二)工困助使用情况(略) (三)保用使用情况(略) 二、××××年算 (一)制公司算的原 我根据国家有关法之定,参照本公司××年度的售、成本、利等指,本着行、量入出的原。(二)公司收入算 1.主收入 ××××年公司主算收入××万元。根据公司各品构行分配。 2.附收入 ××××年附收入算××万元。 3.投收益 ××××年度外投算××万元。其中短期收益××万元,期收益××万元。 4.其他收入,算××万元。

财务计算器的使用

财务计算器的使用 幻灯片1 财务计算器的使用 幻灯片2 惠普计算器(HP12C)的使用 l HP12C 计算器的基本设定 l ?功能键中数据的重新设置和清空 l ?一般四则和函数运算(RPN模式) l ?小数位数的设置 l ?财务计算器的运用原则 l ?付款和复利计算设置 l ?现金流量正负号的决定 幻灯片3 HP12C 计算器的基本设定 l 主要功能按键:都印在键上如按左下方ON键,开机关机。 l 货币时间价值的键上代号:n为期数,i为利 l 率,PV为现值,PMT为年金,FV为终值。 l 次要功能按键:按f键后,执行写在按键上方 l 的次要功能,如NPV,IRR;按g键后,执行写 l 在按键下方的次要功能,如ΔDYS,BEG,END 幻灯片4 功能键中数据的重新设置和清空 l 一般计算重新设置按CLx键,显示0.0000,退出到主界面。 l PV 、FV、n、i、PMT这五个货币时间价值功能键中会存有上次运算的结果,通过关机或Clx键无法清除其中数据。 l 如果需要清空所有数据直接按f clear REG 键即可 l 如果需要清空所有数据,包括恢复所有计算器的设置,可以先关机,再按住-,再按一下ON,将显示Pr Error 按任意键清除,可理解为计算器的“格式化”。 幻灯片5 一般四则和函数运算(RPN模式) l 键入第一个数字后按ENTER l 键入第二个数字后按计算类型符号键立即可以得到答案。 l 数学函数计算先输入数字,再输入该函数所代表的符号。如e4 应先按4再按g ex 。23 应按2Enter 3 yX 。 幻灯片6 一般四则和函数运算(RPN模式) l 例题: l 计算(3 × 4+ 5 × 6)/7 幻灯片7 例题答案 l 按键:3 ENTER 4 ×,5 ENTER 6 ×,+,7 ÷,得到6。 幻灯片8 小数位数的设置 l 小数位数的设置:不设置时初始值为两位小数,更改设置时,如要改为四位小数,按f 4即可。 l 考试时最好设为4位小数,输入PV或FV时可以 l 万元计,得出PMT时小数点4位,答案可以精

中央企业年度财务预算情况说明书

中央企业年度财务预算情况说明书 1

2

附件3: 中央企业财务预算情况说明书内容提要 财务预算情况说明书是对年度财务预算报表的补充说明,是评估财务预算报表编制质量的重要依据,是年度财务预算报表的重要组成部分。企业财务预算情况说明书由企业集团和所属二级及二级以下重要子企业分别编写。 企业集团财务预算情况说明书内容提要企业集团编制的财务预算情况说明书应对集团整体情况进行说明,至少应当包括以下主要内容: 一、上年度财务预算工作情况总结 (一)对上年度预算工作情况进行总结,回顾上年度预算工作组织、编制、执行、监督、考核等方面取得的成效和存在的问题,结合国资委对上年度预算的反馈意见,总结工作经验及本年拟采取的相关改进措施及办法。 (二)对上年度预算调整情况进行说明,其中至少应包括主要财务及生产经营指标调整情况和调整原因等。 (三)对上年度预算完成情况进行总结,并对重要财务指标的实际完成数与调整后的预算数差异原因进行说明,其中至少应包括主营 3

业务收入、主营业务成本、期间费用、利润总额等项目,不得简单地以数字罗列。 二、本年度预算工作组织情况 预算工作组织情况主要包括企业预算管理机构设置、管理机构主要成员构成、内部组织分工、年度预算工作具体组织过程,以及预算审核情况等,重点说明本年预算工作组织的改进情况。 三、本年度预算编制基础及编制依据 (一)预算编制采用的会计制度及政策。 1.企业编制年度财务预算所选用的会计制度与政策,说明折旧费用、资产减值等重大会计政策及会计估计发生变更的原因,对损益产生的影响。 2.对于<企业会计准则>允许以公允价值计量的资产或负债,需说明是否考虑公允价值变动影响。凡是考虑公允价值变动影响的企业,应按资产及负债的类别逐项说明影响的金额及原因。凡是不考虑公允价值变动影响的,应说明理由。 3.年度财务预算报表的合并范围说明,未纳入及新纳入年度财务预算报表编制范围的子企业名单、级次、原因以及对预算的影响等情况。 (二)预算年度生产经营情况预测。 预算年度生产经营情况是企业编制年度财务预算的基本依据,企业应认真分析宏观及微观经济形势,对主要业务板块的发展趋势 4

科学计算器的使用方法

一、计算器使用的状态 对于两类计算器来说,使用的是数值计算,所采用的状态是十进制状态: 1、学生计算器(KDT科灵通科学计算器):按模式键 第一次屏幕显示 第二次屏幕显示 按2次,再按1,则进入十进制计算状态,这时在屏幕上会出现D的标志。 2、普通计算器(价格10元以内):按键 直接按键,依次在屏幕上会分别显示:DEG、RAD、GRAD,表示十进制、弧度、百分率。要选择DEG,即在屏幕上看到DEG的标志。 二、角度的输入与计算 两种计算器都可以进行角度的运算以及转换: 1、学生计算器(KDT (1 例如输入129°59′26″,操作如下: 输入1295926

这时屏幕的第二行显示:129°59°26°,说明已经将角度输入 (2)角度经过三角函数的计算之后,显示的角度是十进制,即129°59′26″屏幕上显示129.353336,这时需要将十进制的角度转换回六十进制。 按129.353336→129°59°26°。 2 (1)角度的输入:输入角度要以六十进制输入,度和分秒以小数点隔开, 可将六十进制的角度值转换成十进制,用于角度计算或三角函数计算。 具体操作如下:输入129.5926 这时屏幕上显示结果129.9905556,可以进行角度的加减或三角函数计算。 (2)计算结果显示:当角度计算完毕后,需要显示角度的结果,即六十进制的角度结果, 按 具体操作如下:129.9905556→按 这时屏幕上显示计算结果129.592600,可以将成果记录下来。 三、测量误差的精度评定(统计计算) 两种计算器都可以进行标准偏差统计计算: 1、学生计算器(KDT科灵通科学计算器):在标准偏差统计模式下 (1)进入标准偏差统计计算模式:按 显示 ) 其中n x x2m,即中误差。

财务状况说明书范本

Xx公司Xx年度财务情况说明书 一、企业生产经营的基本情况 (一)企业主营业务范围和附属其他业务,企业从业人员、职工数量和专业素质的情况。(合并报表单位应说明纳入年度财务决算报表合并范围内企业从事业务的行业分布情况) (二)本年度生产经营情况 1、主要产品的产量、业务营业量、销售量(出口额、进口额)及同比增减量 2、经营环境变化对企业生产销售(经营)的影响 3、营业范围的调整情况 4、新产品、新技术、新工艺开发及投入情况 (三)对企业业务有影响的知识产权的有关情况 (四)开发、在建项目的预期进度及工程竣工决算情况 (五)经营中出现的问题与困难,以及需要披露的其他业务情况与事项等 二、利润实现、分配及企业亏损情况 (一)主营业务收入变动情况 1、主营业务收入同比增减额 2、主营业务收入增减影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等

(二)成本费用变动的主要因素 原材料费用、能源费用、工资性支出、借款利率调整对利润增减的影响 (三)其他业务收入、支出的增减变化 若其他收入占主营业务收入10%(含10%)以上的,则应按类别披露有关数据 (四)同比影响其他收益的主要事项 1、投资收益,特别是长期投资损失的金额及原因 2、补贴收入各款项来源、金额,以及扣除补贴收入的利润情况 3、影响营业外收支的主要事项、金额 (五)利润分配情况 (六)利润表中的项目,如两个期间的数据变动幅度达30%(含30%)以上,且占报告期利润总额10%(含10%)以上的,应明确说明原因 (七)税赋调整对净利润的影响,包括有关税种和税率调整、享受各税优惠政策退税返还等数额。(集团填报) (八)会计政策、会计估计变更对利润总额的影响数额 (执行财税[2004]153号文件的影响) (九)亏损企业户数、亏损面、亏损总额及其同比增减额,按以下主要原因:企业改组改制、产品滞销、成本费用加大、管理不善等造成的亏损企业户数及亏损额进行分析(集团填报) 三、资金增减和周转情况