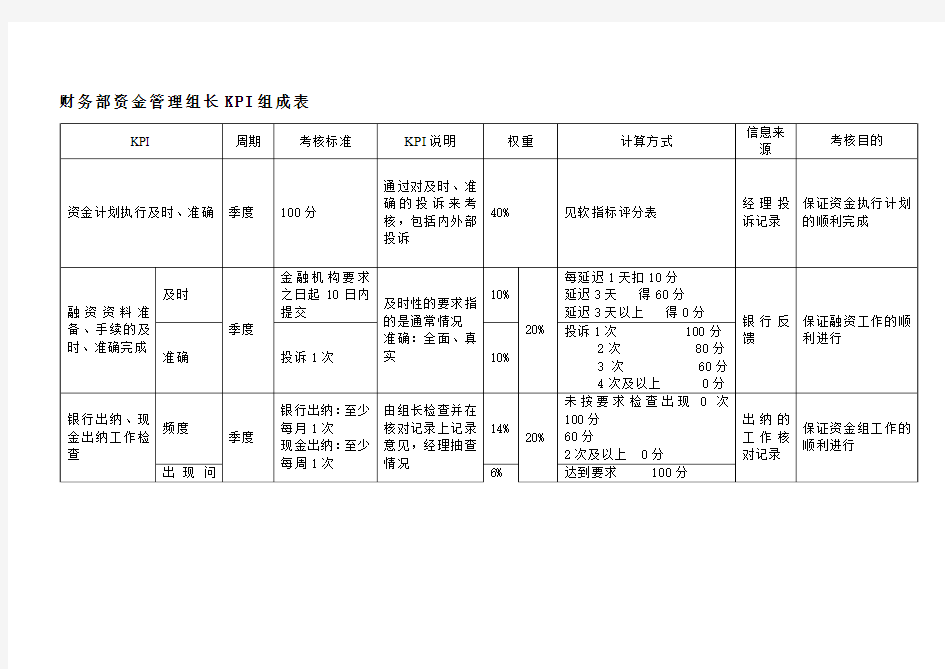

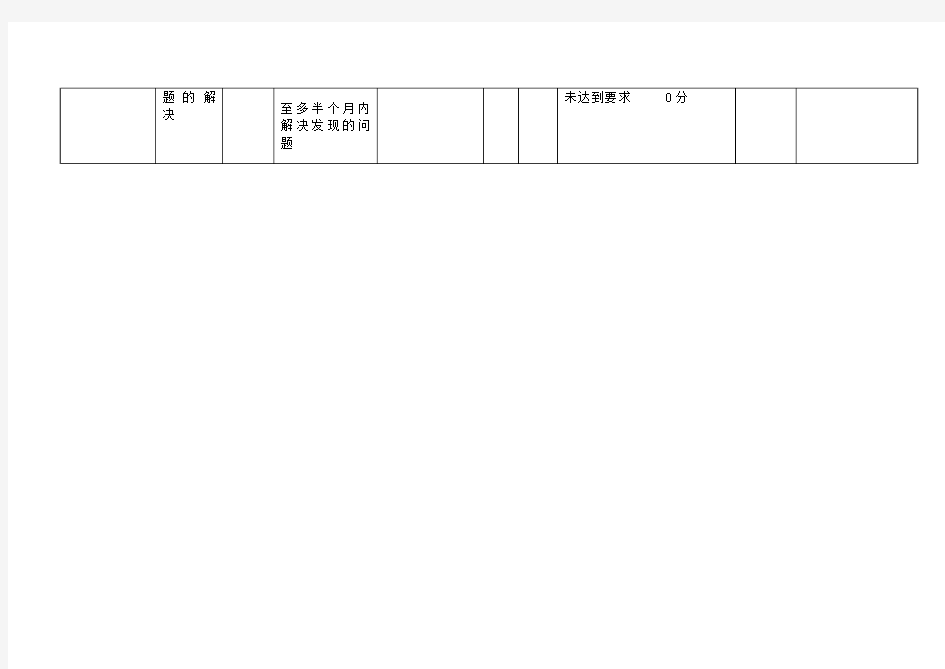

财务部资金管理组长KPI组成表

财务部资金管理组长KPI组成表

财务部各岗位KPI指标考核表

财务部岗位KPI指标考核表 财务经理KPI指标考核表 员工姓名:所属部门: 上级主管:考核年月:年月 考核项 目考核内容 标准 分值 自我 评分 上级主管 考核评分 账务处理财务报表完成率10 财务报表审核及时率10 财务报表、会计核算错误率10 部门管理财务计划完成及时率10 财务培训计划的完成率或培训的参与度 5 成本公司成本控制达成率10 财务成本支出控制率10 固定资产有效监管和台账完整率10 日常工作会计凭证的完整率10 清算工作的及时率、准确率10 财务分析汇报的频率及满意度 5 考核评分 评分汇总100 人力资源部复核100 总经理审定结果100 指标说明因岗位职责较多,只选择了一部分有代表性的指标进行考核。权重说明考核各项指标比较均衡。 考核结果 核算说明 其他未尽考核事项,在通用KPI考核指标中有相应权重。 考核关键问题说明部分指标无法对相关工作职责进行量化考核,可以采取定性指标进行分级描述,从而确定其考核得分。 1、绩效考核等级:A(90-100分)、B(80-89分)、C(70-79分)、D(70分以下); 2、评分程序:员工自我评分→上级主管考核评分→总经理评分。

财务部岗位KPI指标考核表 会计KPI指标考核表 员工姓名:所属部门: 上级主管:考核年月:年月 考核项 目考核内容 标准 分值 自我 评分 上级主管 考核评分 账务处理财务报表编制的及时率、准确率10 帐目登记与核算的正确率10 相关所属帐目的的准确率10 税收处理税务申报的及时率、准确率10 避税的合理操作性、对企业所带来的具有长期的财务 影响率 10 成本成本控制达成率10 固定资产卡片记录的完整性及及时率10 日常工作会计凭证的缺失率10 清算工作的及时率、准确率10 领导对财务分析的满意度10 考核评分 评分汇总100 人力资源部复核100 总经理审定结果100 指标说明因岗位职责较多,只选择了一部分有代表性的指标进行考核。权重说明考核各项指标比较均衡。 考核结果 核算说明 其他未尽考核事项,在通用KPI考核指标中有相应权重。 考核关键问题说明部分指标无法对相关工作职责进行量化考核,可以采取定性指标进行分级描述,从而确定其考核得分。 1、绩效考核等级:A(90-100分)、B(80-89分)、C(70-79分)、D(70分以下); 2、评分程序:员工自我评分→上级主管考核评分→总经理评分。

人力资源部各岗位KPI指标考核表1

人力资源经理KPI指标考核表 员工姓名:所属部门: 上级主管:考核年月:年月 考核项 目考核内容 标准 分值 自我 评分 上级主管 考核评分 培训开发人力资源成本控制率10 培训计划的效果和完成率10 内部员工培养提升人数10 人员储备中高级人才的引进人数10 人员流失率 5 核心员工的流失率和保有率10 薪酬绩效员工考核的覆盖率和差错率10 员工对薪酬福利的满意度10 日常管理公司人力资源管理制度贯彻与执行率10 工作计划完成率和准时性10 劳动合同管理情况,劳动纠纷处理及时率 5 考核评分 评分汇总100 人力资源部复核100 总经理审定结果100 指标说明人力资源成本控制率=% 100 计划人力成本 实际人力成本 权重说明招聘人员适岗率这个指标可以从一个侧面反映招聘工作的质量,但是人员适岗的因素是多方面的,是随客观条件而改变的,因此本表中对招聘人员适岗率设置权重较小,仅占5%。

考核结果 核算说明 其他未尽考核事项,在通用KPI考核指标中有相应权重。 考核关键问题说明因岗位职责较多,只选择了一部分有代表性的指标进行考核。部分指标无法对相关工作职责进行量化考核,可以采取定性指标进行分级描述,从而确定其考核得分。 1、绩效考核等级:A(90-100分)、B(80-89分)、C(70-79分)、D(70分以下); 2、评分程序:员工自我评分→上级主管考核评分→总经理评分。 人力资源主管KPI指标考核表 员工姓名:所属部门: 上级主管:考核年月:年月 考核项 目考核内容 标准 分值 自我 评分 上级主管 考核评分 培训开发费用预算控制达成率10 培训计划的效果和完成率10 员工对公司的满意度10 人员储备招聘计划完成率10 招聘人员适岗率 5 人员流失率10 薪酬绩效绩效考核数据准确率10 薪酬核发出错次数10 日常管理管理体系和制度的完整率10 工作计划的完成率10 劳动纠纷协调解决率 5 考核评分汇总100

财务部绩效考核方案

财务部绩效考核方案 一、目的 通过对员工一定时期的工作绩效、工作态度和工作能力的考核,把握每一位员工的实际工作状况,为员工培训、工作调动,以及提薪、晋升、奖励、表彰等提供客观可靠的依据。通过这些评价指导员工有计划地改进工作,促进企业和员工共同发展。 二、原则 1、客观公正原则 2、明确化,公开化 3、及时反馈 4、保证信度和效度的原则 5、业绩改进原则 三、适用范围 本方案适用本企业所有财务部人员。但不包括以下几类: (1)因公休,工伤,疾病,请假等原因,考核期间出勤率不到20%的员工。 (2)虽然在考核期任职,但考核实施日已经退职者。 (3)其他特殊情况。 四、绩效考核小组成员 绩效考核委员会负责绩效考核的实施工作,人力资源部门协助其进行具体的考核。绩效考核委员会的具体组成人员有:总经理,人力资源部经理,人力资源部一般工作人员。

五、考核实施 财务部经理绩效考核表 姓名岗位经理任务期间 考核项目考核指标指标定义考核目标分值评分标准得分 满意度财务满意度相关部门对财务部门工 作的满意度 85% 5 每少3个百分点扣1 分,每增3个百分点 加1分 费用分析报告报告及时率 及时向上级提供公司及 部门费用报告表 100% 10 每迟延两天扣1分 及时性财务结算及时 性 不得延期结算。100% 5 每迟延两天扣1分 工资及考核奖 金及时率 每月15日前发放上月 工资,每月20日前发放 绩效奖金 100% 5 每迟延两天扣1分回款及时率 实际回款额/应回款额 *100% 95% 5 及时向上级汇报回 款额 合法性工作合法性财务审批合法单据/财 务审批全部单据*100% 100% 10 每少1个百分点扣1 分 资金管理资金管理制度严密,资金安全有保障, 100% 10 直接上级的评价核算管理核算简单清楚,手续齐备,财务安全高效100% 10 直接上级的评价税收筹划合法,省税. 100% 5 直接上级的评价财务管理 制度制度科学,可行性强,不断补充完善 100% 10 直接上级的评价 资产管理记录清晰,及时知道资产状况,定期盘 点,保证账实相符 100% 10 直接上级的评价 预算管理做好财务预算及资金预算,保障实施100% 5 直接上级的评价 团队管理部门内部合理 分工 各司其职,工作内容不交 叉重复100% 5 直接上级评价下属满意度下级对上级考核表100% 5 每低5%扣1分 合计100 -

财务部门kpi绩效考核

财务部门kpi绩效考核 财务部作为一个企业中进行资金管理的部门,是企业的心脏,必须做好财务部员工的绩效考核工作,提高员工工作效率,激发员工工作潜能。财务部绩效考核指标是指按照一定的标准,采用科学的方法,对员工的品德、能力、工作态度及工作绩效进行综合的检查和评定,以确定其工作业绩的管理方案。 财务部绩效考核指标包括经理、会计、出纳、会计师等不同岗位的绩效考核指标,为各企业财务部制定相应的绩效考核指标提供参考。 姓名部门财务部考核日期工号岗位会计绩效分数100结构序号要素目标达标率项目权重要素内容测评参照标准每项结论得分备注不合格基本合格合格良好优秀业务指标(80%)1内账财务报表准确率、及时率每月5日100%10%内账财务报表提交的准确率、及时率(每月5日提交报表)延迟2天(含)以上延迟1天每月5日完成财务合并报表(准确、及时)提前完1-3天提前3天以上101、合格=10分2、良好=11分3、优秀=12分4、基本合格=8分5、不合格=6分1、提交日期:9月5日2、数据修改:处3、内容完成程度:2税收申报准确率、及时率每月8日100%10%税收申报的准确率、及时率(每月8日以前申报)每月超过10号完成每月9-10号完成每月8日完成财务合并报表(准确、及时)每月5号完成每月1-4号完成101、合格=10分2、良好=11分3、优秀

=12分4、基本合格=8分5、不合格=6分1、提交日期:9月8日2、数据修改:处3、内容完成程度:3日报表单及时性、准确性差错不超过2笔100%10%每日收发“日销售、入库清单传递表”、“每日收付核对表”差错超过5笔以上差错超过3笔以上差错不超过2笔差错不超过1笔准确无误10合格=10分良好=11分优秀=12分基本合格=3分不合格=0分差错:笔4利润分析正确率差错不超过2笔100%5%每月进行产品销售和其他业务收入的计算和结转主营业务成本和费用,正确计算利润差错超过5笔以上差错超过3笔以上差错不超过2笔差错不超过1笔准确无误5合格=5分;良好=6优秀=7分基本合格=3分不合格=0分差错:笔5税务处理合理性每月25日100%10%每月25日平衡公司的增值税销项、进项金额及应交税金金额,交财务经理平衡税收延迟2天(含)以上延迟1天25日完成提前完1-3天提前3天以上10合格=10分;良好=11分优秀=12分基本合格=3分不合格=0分处理日期:8月25日6工作完成及时性每日监督100%10%每日负责出纳员划款的审核和付款、每月会计凭证的装订和保管工作延迟2天(含)以上延迟1天每月18日完成(准确、及时)提前完1-3天提前3天以上10合格=10分;良好=11分优秀=12分基本合格=3分不合格=0分完成日期:月日7工作完成及时性每月8-12日100%5%每月负责审核出纳编制的“银行余额调节表”延迟2天(含)以上延迟1天每月8-12日完成(准确、及时)提前完1-3天提前3天以上5合格=5分;良好=6分优秀=7分基本合格=3分不合格=0分

行政人事部绩效考核指标

行政人事部的考核指标 1、财务类 部门费用预算达成率=本年度部门实际发生费用与预算费用的比例(部门编制的下一年度的日常费用预算) 统计资料:部门费用实际及预算资料 计算公式:实际部门费用/计划费用)*100% 计算周期:年度 2、招聘完成率/符合率 招聘完成率=实际发生招聘人员与计划招聘人员的比例 统计资料:招聘申请表及入职人员数量 计算公式:(实际招聘人员/计划招聘人员)*100% 计算周期:每季度 招聘符合率=招聘岗位要求符合人员与计划招聘岗位的比例 统计资料:招聘申请表及面试人员统计 计算公式:(参加面试人员/计划招聘岗位)*100% 计算周期:每月 3、培训完成率 培训完成率=当年实际发生培训次数与计划组织培训次数的比例 统计资料:培训记录表 计算公式:(实际组织培训次数/计划组织培训次数)*100% 统计周期:每月/每年 4、员工流失率 员工流失率=已转正员工离职人数与总人数的比例 统计资料:离职表 计算公式:(离职人数/总人数)*100% 统计周期:月度/季度/年度 5、办公用品延误使用次数 统计资料:各部门口头或书面联络文件 统计周期:季度 6、活动组织完成率 活动组织完成率=实际组织的次数与计划组织次数的比例 统计资料:员工外出活动的实际次数 计算公式:(实际组织的次数/计划组织的次数)*100% 统计周期:年度 7、福利保险管理 员工四险一金办理的及时性和计算出错率 统计资料:员工福利记录和福利保险缴纳记录 计算公式:(错误办理的福利次数/办理的福利次数)*100% (错误办理的人数/办理的工资人数)*100% 统计周期:月度/季度/年度 8、员工管理 劳动合同的管理员工劳动合同签订、变更、续订和终止的及时性 统计资料:员工档案信息

财务部绩效考核指标――KPI绩效指标[1](精)

财务管理部 绩效考核管理制度 一、部门职能 二、部门绩效考核指标 三、部门经理岗位职责 四、部门经理绩效考核指标 五、部门副职(核算组主管岗位职责 六、部门副职(核算组主管绩效考核指标 七、各岗位职责与绩效考核指标 八、部门绩效考核评估标准 一、部门职能 ? 筹集调度资金,满足公司经营需要,并控制资金风险。 ? 准确及时地进行会计核算,真实反映公司经营成果。 ? 监督生产、业务、物流等相关部门的节能降耗、资金、物资的管理。? 组织公司财务预算,进行经济活动分析,加强成本费用控制。?准确及时提供各种财务管理报表。 ? 为公司内外客户提供优质服务。 二、部门绩效考核指标

三、经理岗位职责 ? 组织会计核算,制订并监督执行公司年度经营预算,做好经营预测。? 合理调度资金,努力降低资金成本,控制资金风险。 ? 控制公司和部门成本费用,加强财产物资的管理和监督。 ? 制订相关措施,对下属实施有效激励,做好本部门员工管理工作。

五、部门副职(核算组主管岗位职责 ? 负责成本核算组及营业大厅工作质量的管理? 负责销售往来资金的监督和管理 ? 加强内部管理,提高财务监督质量 ? 协助经理做好具体财务工作

七、各岗位职责与绩效考核指标 7.01 管理组主管 7.02 资金小组组长 7.03 银行会计 7.04 出纳(费用报销 7.05 核算小组组长(榨油、油脂、饲料7.06 销售核算会计 7.07 成本核算会计

7.08 材料会计 7.09 营业厅主管 7.10 票务会计 7.11 结算员 7.12 内审小组组长 7.13 考评会计 7.14 内审会计 7.01管理组主管岗位职责 ? 资金及往来帐项的管理 ? 固定资产、在建工程的管理 ? 部门内部管理工作的质量 ? 费用控制及量化分析的质量 ? 税务管理及内部审计质量 ? 筹措资金、合理安排资金的借贷和偿还;节约资金成本? 负责公司财产保险与索赔 ? 负责本部门员工考评。

人力资源部各岗位KPI指标考核表1.doc

is res ponsibl e for Org a nization tr aini ng, a nd im plementation, a de speci al i chec12, master wor shops a nnual e conomic indi cators of i mpleme s busine ntation, reporti ng t o fi nanci al oje health on a regul d in the ar basis; 13, is r esponsibl e for the dail y ov ersig ht i n t he all ocati on a use of funds; 14, re cost control, ca sponsi ble for all De partment s tatistics, c ollecti nal si s, pr ov ng, s orting, reporti ng of a ccounting re ports; 15, t he com pa ss of the ny esponsi ble for the super sion of the Treas ur, incl uding the "thir d grade" li br y, librar y of materials, produc s for regul ar h the inv ent or ha ndli ng, sampli ng, st Department of the company organi zed on a company -wi nspec ti on of asset manageme nt; 20, a ccordi ng t o the c ompany ss a cti ities, mont hly pr nv ol ve busi ne ss ac itie s of the company (incl udi ng ex pens es, busi nes s management, sh fl ow, revenue, etc) financi al a de a ba sis for decisi ons for the company, the busi ne compa ny esponsibl e for monitori ng, forec a sting and ris a nal sis; 21, responsi ble for the settl ement of tr ansa ctions wit Bank22, is 人力资源经理KPI指标考核表