Comptabilité Générale法语会计

Comptabilité Générale

I – Introduction à la Comptabilité Générale

1.Concepts et mécanismes de bases

https://www.360docs.net/doc/e716224674.html,ptabilité générale et normalisation

II –Les principales opérations d’exploitation

1.Les relations clients-fournisseurs et la lettre de change

2.Les relation s avec le personnel, les prestataires de services et l’administration

III –Les notions d’investissements et de financement et la notion d’amortissement

1.Les acquisitions et cessions d’immobilisation et la notion d’amortissement

2.Le portefeuille titres et les opérations de financement

IV –Les travaux d’inventaire

1.Les dépréciations et les ajustements de stocks

2.Les provisions pour risques et les ajustements de charges et de produits

Biblio :

L’histoire commence à Sumer, Samuel Noah Kramer (Kramer, 1957) Ed. Flammarion L’histoire de la comptabilité, J.G Degos, 1998, PUF

6Comptabilité Générale, G. Langlois et M. Friedérich, Ed. Foucher

Introduction à la comptabilité, B. Colasse, Ed. Economica

Comptabilité Générale, B & F Grandguillot, Ed. Gualino

PARTIE I

Introduction à la comptabilité

Lorsque l’entreprise atteint un certain niveau d’activité, il faut synthétiser ces activités.

La mémoire n’est pas infaillible : il est donc important de laisser une trace écrite de toute

transaction. Pour pouvoir les consulter plus tard.

La comptabilité est devenue, par le fait de l’histoire et pour des questions de pratique, une obligation légale.

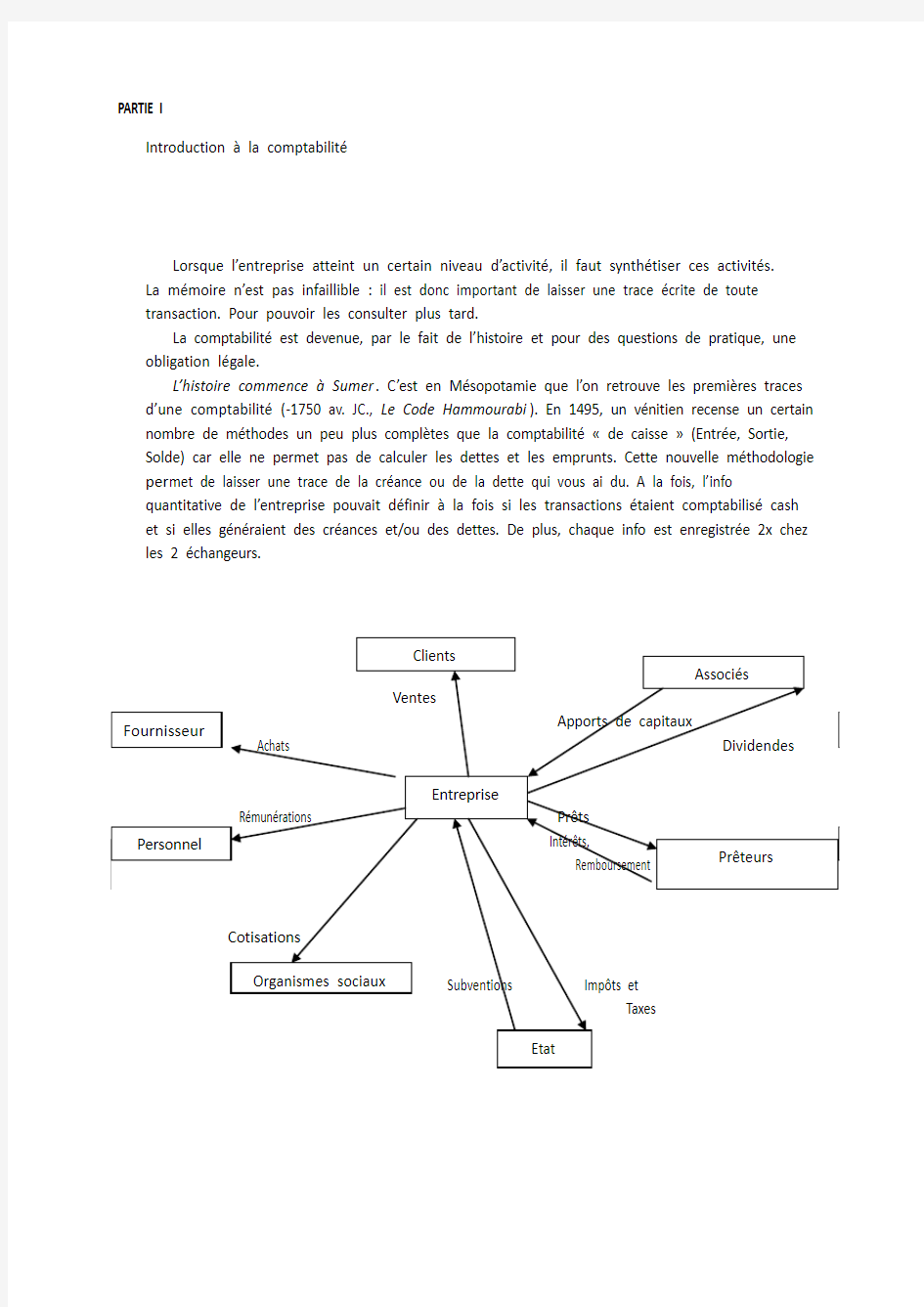

L’histoire commence à Sumer. C’est en Mésopotamie que l’on retrouve les premières traces d’une comptabilité (-1750 av. JC., Le Code Hammourabi). En 1495, un vénitien recense un certain nombre de méthodes un peu plus complètes que la comptabilité ? de caisse ? (Entrée, Sortie, Solde) car elle ne permet pas de calculer les dettes et les emprunts. Cette nouvelle méthodologie per met de laisser une trace de la créance ou de la dette qui vous ai du. A la fois, l’info

quantitative de l’entreprise pouvait définir à la fois si les transactions étaient comptabilisé cash et si elles généraient des créances et/ou des dettes. De plus, chaque info est enregistrée 2x chez les 2 échangeurs.

La notion de Flux

Le Flux réel ou physique : Comprennent les flux de biens, de services, … qui vont rentrer et sortir de l’entreprise. Ces flux ont amenés des opérations financières (Paiements, Encaissements, …)

L’analyse des flux et le principe de la partie double

La partie simple (Compta de caisse) ne repose que sur les opérations simples (paiements comptant s …). L’avènement de la partie double, par Luca Pacioli (Fin du XVème siècle). Chaque

opération va donner naissance à 2 types de flux : Un flux réel et un flux financier. Lorsque les transactions seront payés comptants (on parlera de flux concomitants), ils seront répertoriés sur 2 lignes : l’acheteur (Achat => Paiement) le flux sera opposé à celui du vendeur (Vente => Encaissement).Dans le cas d’un paiement non comptant, la création d’un compte client pendant le temps de la créance. A l’expiration de la date du compte client, le vendeur per?oit la créance du compte client.

Pour identifier un flux, l faut donc noter :

?L’origine du mouvement de valeur : la ressource(Ce dont dispose l’entreprise (matériels, ou flux monétaire) qui serviront à financer les ressources)

?

?

Exercices d’applications :

a)Achat d’immobilisation payé comptant 2.000

b)Emprunt auprès du Crédit Lyonnais de 12.000 remis sur notre compte en banque

c)Facturation à un client d’une prestation de service de 5.200 au comptant

d)Encaissement de 3.400 en provenance d’un autre client à qui l’on avait fait crédit

e)Achat à crédit de 2.000 de fournitures à un fournisseur

f)Utilisation d’une partie des fonds à la banque pour payer un fournisseur à qui l’on devrait

1.140

La traduction des flux en comptabilité : Le Compte

Chaque opération, chaque flux de marchandises, trésoreries, sera placé dans un compte, et sa présentation sera un compte ? en T ? (Pour sa forme)

Compte X

Compte Fournisseur X

Si débits > crédits, le solde est débiteur.

Le solde est ainsi inscrit au crédit (Toujours à droite)

Si débits < crédits, le solde est créditeur.

Le solde est ainsi inscrit au débit. (Toujours à gauche)

Lorsque l’on achète un bien ou un service, acheté chez un fournisseur, payé non cash, vous devez une dette au fournisseur. La dette est annulée, une fois le fournisseur payé. La dette est

débitée chez l’acheteur qui s’ann ule chez le fournisseur.

Il existe 2 types de comptes

?Les comptes de gestion : Comptes de résultats (Charges (Classe 6), Produits (Classe 7))

?Les bilans (Toutes les autres classes)

Le Bilan

Le but du bilan est de synthétiser tout débit et crédit que r e?oit l’entreprise. C’est la photographie du patrimoine à une date donnée. Il n’y figure donc que les éléments patrimoniaux, les propriétés foncières, pas de consommable. Les biens d’acquisitions sont évalués à leur co?t

d’acquisition. La cl?ture des exper tises comptables se font souvent en période d’inactivité des entreprises. La date de cl?ture s’appelle la date d’inventaire, c’est le dernier jour d’exercice de

l’expertise de leur comptabilité.

Les actifs immobilisés :

Les immobilisations incorporelles : Ils sont composés d’éléments immatéri els (Le fond de commerce, les droits, brevets, licences, les logiciels, …) (Classe comptable n°20)

Les immobilisations corporelles (ou fongibles): Ils sont composés d’éléments matériels (Terrains (211), Construction (213), Matériels (215), Travaux d’immobi lisations) (Classe comptable n°26)

Les immobilisations financières : Ils sont composés des prêts, que l’entreprise accorderait à des salariés, des filiales, … On y compte aussi les titres de participations1

Les actifs circulants :

Un stock est un achat de bien (marchandises, matières premières, …) acquis destinés à être revendu mais qui n’a pas encore été revendu à la date de cl?ture de l’exercice.

Les créances clients et comptes rattachés est une somme qui est du à l’entreprise, soit par le client, soit p ar l’état.

Les disponibilités sont des titres de placements qui peuvent être, s’ils sont immédiatement en liquide, peuvent être inscrit en disponibilité. Sinon, ils sont inscrit en créances clients et comtes rattachés.

Les capitaux propres :

Le capital est un apport des actionnaires en échange duquel les sociétés ont remis des actions, titres de propriétés, aux apporteurs (article 1852 du code civil)

Les réserves sont constituées de la part des bénéfices réalisés au court des exercices

antérieurs qui n'ont pas été distribués aux actionnaires en rémunération de leur apport Le résultat est la différence entre les produits moins les charges du tableau du compte du

résultat. Si les produits sont supérieurs aux charges, le résultat est supérieur à 0 et on le nomme

bénéfice. Si les charges sont supérieures aux produits, le résultat est inférieur à 0 et on le nomme

1

Titres de participations : Ce sont des titres détenus sur une entreprise et qui représente + de 10% du capital de la société

détenu. Ils sont destinés à être conservé durablement dans l’entreprise (donc non à titre spéculatif ou à court terme.)

perte, ou déficit.

Les dettes :

Les emprunts sont faits auprès des établissements de crédits. Sur cette ligne figure aussi les

découverts bancaires car comptablement, on considère un découvert bancaire...

Les dettes fiscales et sociales sont distinguées des dettes fournisseurs Remarque : un bilan est figé

D'un bilan à l'autre ou l'appréciation de la situation nette:

Situation nette = actifs – dettes

Le résultat est chaque année affecté une fois que l'exercice comptable est clos. L'entreprise le

distribue comme ceci :

? soit aux actionnaires ? soit en réserve ? soit elle décide d'augmenter son capital

Le compte de résultat C’est une mesure de l’activité de l’entreprise pendant l’exercice comptable. Les comptes de

gestion enregistrent des flux d’emplois consommés. Le résultat de l’exercice est composé des produits de l’exercice où on soustrait des charges de l’exercice.

Si les charges sont supérieures au produit, on appelle ?a un déficit comptable. A contrario,

c’est un excédent comptable

Certaines opérat ions affectent le résultat, tandis que d’autres ne le modifient pas :

? Les opérations sans impact sur le résultat

o Opérations patrimoniales, comme les acquisitions d’immobilisations

o Achat de valeurs mobilières, ou d’actions

o Contraction d’un emprunt

?Les opérations génératrices de résultat

o Achat de marchandises

o Prestations de services

Compte de résultat

?Les comptes de résultat enregistrent

o Au débit, les charges

o Au crédit, les produits

?Les comptes de gestion, charges ou produits, sont soldés à la fin de l’exercice, par virement au compte de résultat

?Ils démarrent à zéro au début de l’exercice suivant

?Le résultat de l’exercice figure toujours au passif du bilan avec le signe positif ou négatif

Les règles de fonctionnement des comptes

Les comptes d’actifs et les comptes de charges (emplois)

?Augmentent au débit

?Diminuent au crédit

Les comptes de passif et les comptes de produits (ressources)

?Diminuent au débit

?Augmentent au crédit

Méthodologie du travail comptable

Balance générale des comptes

Le Journal détient les dates, les opérations, les crédits et les débits

Le Grand Livre détient toutes les opérations comptable compte par compte classées chronologiquement par numéro de compte

Exemple :

Extrait du Journal

Extrait du Grand Livre

Balance : Liste, classé chronologiquement par numéro de compte. Les montants figurants dans la colonne débit ou crédit correspondent aux totau x des opérations effectuées au court d’une période 1er jour de constitution de la société : les actionnaires ont rapporté 10.000€ de capital Application

a) Achat d’immobilisation payé comptant 2.000

b) Emprunt auprès du Crédit Lyonnais de 12.000 remis sur notre compte en banque c) Facturation à un client d’une prestation de service de 5.200 au comptant

d) Encaissement de 3.400 en provenance d’un autre client à qui l’on avait fait crédit e) Achat à crédit de 2.000 de fournitures à un fournisseur

f)

Utilisation d’une partie des fonds à la banque pour payer un fournisseur à qui l’on devait 1.140

Les immobilisations sont des postes d’actifs de bilan qui augmentent au débit et diminuent au crédit. Par conséquent, lorsque l’on acquiert une immobilisation, le compte augmente.

La Banque est un poste d’actifs de bilan qui augmente au débit et diminue au crédit. Par conséquent, le paiement d’un bien ou d’un service entra?ne une baisse du compte en banque de la société au crédit.

L’emprunt est un poste de passif de bilan qui augmente au crédit et qui diminue au débit.

La dette fournisseur est un poste passif de bilan. Tous les postes de passif de bilan augmentent au crédit car avant cette opération, il n’y avait pas de dette.

Compte de résultat

Bilan

De l’intérêt de la normalisation

édicter des normes d'application générale pour :

?une comparaison des informations

?une lecture facilitée des comptes

?un meilleur contr?le

Objectif de la normalisation comptable:

??

?meilleure compréhension des comptabilités et de leur contr?le

?permettre la comparaison dans le temps et dans l'espace

?permettre la consolidation des comptes des entreprises appartenant à un même groupe

?pouvoir élaborer des études / statistiques comparatives (ex: l'appréciation de certains postes comptables dans le temps)

?faciliter le contr?le des comptes

II – Les sources de la normalisation comptable

2.1Les sources nationales

1946 : Commission de normalisation des comptabilités → elle énonce les principes de la normalisation des comptes, leur terminologie et l'évaluation comptable.

1947 : Plan comptable général, approuvé par les pouvoirs publics.

1947 : Conseil national de la comptabilité a été chargé de l'application du plan comptable

général qu'il a ensuite amélioré en 1957.

Ce n'est qu'en 1960, la loi votée par le parlement a rendu le plan comptable général applicable à toutes les entreprises commerciales et industrielles, après certaines adaptations en fonction des spécificités des entreprises. Depuis sont apparut des comités professionnels de la normalisation comptable qui adaptent la loi aux spécificités des entreprises.

Une loi connue est la loi comptable de 1983. C'est ensuite le gouvernement qui apporte des décrets et des arrêtés.

Les organismes professionnels comptables les plus connues:

–Le comité de réglementation comptable (CRC, 15 membres) :

–chargé de l'élaboration du plan comptable général

–pouvoir de réglementation

–statue sur les avis du CNC

–Le conseil national de la comptabilité (CNC) :

–chargé de l'élaboration du plan comptable général (PCG)

Le CRC et le CNC a fusionné pour donné l’ANC (Autorité des normes comptables)…

–L'ordre national des experts comptables (ONC, privé) :

–mission déontologique et disciplinaire vis-à-vis des membres (des experts comptables)

–en parallèle, il mène des travaux de réflexions sur le continue des travaux des experts comptables, sur les principes comptable à respecter, et il va permettre d'apprécier le comportement professionnel émit par le comité d'éthique (IFAC)

–Compagnie nationale des commissaires au compte (CNCC) :

–publie des normes qui s’appliquent à tous les acteurs de la condition

–publie des avis relatifs aux pratiques, à la méthodologie de contr?le des comptes.

–publie des guides techniques, des notes d'informations, relatives à des interprétations des normes applicables

–L'autorité des marchés financiers (AMF) anciennement commission des opérations de bourse (COB) :

–protection de l'épargne

–information des investisseurs

–bon fonctionnement des marchés

–ses règlements s'imposent aux sociétés cotées en bourse

–elle publie au journal officiel des instructions et des recommandations concernant la doctrine comptable applicable aux personnes morales faisant appel public à l'épargne (APE)

2.1Les sources internationales

Avant les années 2'000, on commen?ait une harmonisation européenne via l'ECE, qui a fait l'objet de ce qu'on appelle des directives, de fa?on à harmoniser les comptes sociaux des entreprises (4ème directive, 1978). La 7ème directive à permit de créer des normes et règles dans un souci

d'harmonisation des comptes consolidés (1983).

Début des années 2'000, apparaisse d'énormes scandales financiers (ex: faillite de Emron, plus grande faillite enregistrée aux états-Unis).

Donc, de nouvelles normes internationales de l'IASB sont créés (international accounting standards board) → depuis le 1er janvier 2'0005 : référentiel pour comptes consolidés des sociétés européennes cotées.

Qui est l'IASB?

–Un organisme regroupant les représentants des professions comptables de plus de 90 pays. –Normes IAS (international accounting standard) et IFRS (international financial reporting standards depuis 2002)

–Un impact certain sur les normes du PCG et les comptes individuels (ex: modification de la loi comptable en décembre 2'0005)

III – Les professionnels comptables, garants de l'intégrité du système comptable

L'expert comptable = profession libérale, professionnel indépendant, sa nomination dans une entreprise n'est pas obligatoire, il peut être salarié d'une entreprise, son r?le est le suivant :

–il peut avoir un r?le d'établissement de la comptabilité et des comptes sociaux

–mais il peut juste avoir un r?le de révision comptable

–il aide aussi à l'assistance et de conseil grace à son énorme expérience et formation

–→ ordre des experts comptables (OEC), acteur de la normalisation comptable au CRC et CNC)

Le commissaire aux comptes (CAC),

–mission légale de vérification des comptes = l'audit légale

–il certifie les comptes, aux yeux de la loi; s'il la refuse, il fait un rapport pour exprimer les motives de ses réserves, il a pour obligation de dénoncer les irrégularités les faits au ministre de la justice.

IV – Le Plan Comptable Général (PCG)

4.1Présentation du PCG 1999

Sa dernière monture est issue du règlement 99-03 du 29 avril 1'999 modifié en décembre

2'005. Il est souvent mis à jour :www.minefi.gouv.fr/directions-services/CNCompta/ Il n'est pas un droit statique, il est en constante évolution, comme tous les droits fran?ais.

Titre 1 : Objet et principes de la comptabilité.

La loi du 24 juillet 1966 va édicter tout le cadre légal relatif aux sociétés commerciales, y compris des textes relatifs à l'établissement des comptes sociaux et centralisés dans le code de commerce.

Titre 2 : Définition des actifs, des passifs, des produits et des charges.

Une entreprise, un ménage, ont besoin de pouvoir calculer les ressources, les dépenses, mais aussi, l'évaluation du patrimoine. Ces opérations sont appelés produits (pour les ressources) et charges (pour les dépenses). Elles seront centralisées dans un tableau qu'on appelle compte de

résultat, à l'issue de l'exercice comptable. Cet exercice comptable correspond traditionnellement à l'année civile. Cependant, pour des raisons liés à l'activité économique de l'entreprise, l'exercice comptable peut être décalé du 1er avril au 31 mars de l'année après par exemple. Alors que pour les personnes physiques, la déclaration est la même pour tous (année civil).

Les opérations patrimoniales sont elles classés dans un tableau qu'on appelle le bilan comptable, qui est divisé en 2 colonnes (actif (positif)/ passif (capitaux propres et dettes)).

Le PCG a normalisé ces tableaux au sein d'une nomenclature unique, quelle que soit le secteur d'activité de l'entreprise, tous les comptes sociaux sont établis selon le même compte de

résultat, le même bilan.

Trois systèmes de présentation des documents de synthèse

?le système de base

?le système abrégé

?le système développé, avec l'intégralité des comptes à l'intérieur, qui vont appara?tre à l'impression

(NB: Les titres et photos sont les mêmes au même endroit)

4.2Le plan des comptes du PCG

7 classes:

1)risques, charges, et emplois financiers

2)les trois familles d'immobilisation (incorporelles, corporelles, financières)

3)les stocks

4)les comptes de tiers (les comptes d'attentes, de créances clients et dettes)

5)les comtes de trésorerie (valeur mobilière de placement, banque, caisse, titre, action)

6)les comptes de charges (services + achats de marchandises + matières premières (60),

tout les services + les honoraires + locations (62), imp?ts + taxes (63), charge de

personnel + charges patronales (64), charge de gestion courantes + redevances (65),

AJO + intérêts des enfants (66), charges exceptionnelles (67), dotations aux

amortissements qui constatent la perte de valeur chaque année des immobilisations

(68).

7)tout les produits + ressources dont dispose l'entreprise, c'est à dire ses ventes, sa

production de B&S, ses subventions, produits financiers, reprises sur les

amortissements.

Tous les comptes de la classe 1 à 5 sont des comptes de bilan.

Tous les comptes de la classe 6 à 7 sont centralisés dans les comptes de résultat.

V. Les 8 principes comptables

1 Objectif et 8 principes comptables

L’objectif principal est l’image fidèle de l’entreprise.

?Le principe de régularité : Régularité par rapport à la loi

?Le principe de sincérité

?Le principe de prudence : Prévision des pertes probables sans les gains probables

(non effectif)

?Le principe de permanence des méthodes : Les méthodes n’évoluent pas

?Le principe de non compensation : On ne peut pas compenser une vente avec un

achat en comptabilisant l’écart entre les deux.

?Le principe d’importance relative: Tout entrée ou sortie d’argent doit être

comptabilisé

?Le principe de continuité d’exploitation

?Le pr incipe d’indépendance des exercices : Porter toutes les opérations engagées par l’entreprise sur l’exercice auquel elle se rapporte. Chaque exercice étant indépendant

Article 832 du Code Comptable : La société est instituée par deux ou plusieurs personnes qui conviennent par 1 contrat d’affecter à une entreprise commune de bien ou les industries pour diviser le bénéfice au profit de l’économie qui pourra en résulter. La société peut être

instituée dans les cas prévus par la loi par l’acte de volonté. D’une seule personne, les

associés s’engage nt à participer aux pertes.

Les apports en société sont régis par le code de commerce, ce sont les biens mis en commun par les associés qui en transfert la propriété et la jouissance à la société en contrepartie

desquelles ils re?oivent des parts sociales ou des actions.

Les projets d’avis sur les dispositions législatives ou règlementaires contenant des mesures de nature comptable applicables aux personnes précitées et élaborées par les autorités nationales.

Les pro jets d’étude et de recommandation dans le cadre de la mission de l’ANC de coordination et de synthèse des travaux théoriques méthodologiques.

PARTIE II

Les principales opérations d’exploitation

Opération de déclaration auprès des organismes sociaux

Reco urs fréquent à l’expert comptable, du fait une personne n’est pas capable de tout savoir faire, un expert comptable doit être là pour s’occuper de la comptabilité d’une entreprise.

Une séparation des opérations courantes des opérations diverses : Mise en place de processus de

sécurisation des taches, des opérations comptables, des flux, des processus. Le nombre de taches à accomplir a fait qu’un métier a été con?u pour les accomplir.

Une division du travail poussée au sein des opérations courantes : La complexité de la profession

nécessite une division du secteur afin de spécialiser les travailleurs.

1)Les relations clients-fournisseurs

Relations commerciales

Fournisseur : Terme général

Distinction achats

Les 3 caractéristiques permettant de désigner si un bien est une immobilisation ou pas : ?Certains biens sont des immobilisations par nature

?Durée d’utilisation du bien: lorsque la durée d’utilisation du bien est supérieure à un exercice et lorsque le prix unitaire d’un bien est supérieur à 470-480€, les biens peut être une

immobilisation

? ?On dit qu’une immobilisation ne consomme pas dès le premier usage? dans le sens où il est réutilisable sans coup supplémentaire explicite (Ordinateur =/= Papier).

Enregistrement des factures

Enregistrement indépendant de la date de règlement de la facturation. Elle doit être enregistré

qu’elle soit payé ou pas au moment de la facturation

a)LA TVA

Principe, assiette et taux

Un imp?t indirect sur la consommation qui frappe la valeur ajoutée des entreprises

Il s’agit de faire reporter une taxe sur le prix de vente des biens et services vendus. Par

contre, l’entreprise aura le droit de déduire de cette taxe (TVA collecté sur les ventes) la

TVA sur ses achats, donc, elle à une taxe sur la différence, sur la création de valeur.

L’assiette de l’imposition de la TVA, c’est le prix hors taxe des biens ou des services vendus soumis à TVA, moins le prix hors taxe des achats de biens et services soumis à TVA.

Remarque : Tous les achats ou les ventes ne sont pas assujettis à TVA. En effet, certains biens ou services ou activités ne supportent pas la TVA, en vertu de l’article 261 du code général des imp?ts (Transports, Médecine et Enseignement, Exportations, …). Les associations ont un double régime, elles ne sont plus exonérées d’imp?t s.

Il existe 3 taux de TVA couramment utilisés

Le Taux à 19.6%

Le Taux à 5.5% : Matières premières, Spectacles, …

Le Taux à 2.6% : Edition, Presse, Médicaments, Billetterie

La TVA collecté par l’entreprise

Lorsqu’un assujetti réalise des opérations entrant dans le champ d’application de la TVA, il lui appartient de calculer lui-même la TVA. L’exigibilité va conditionner la période sur laquelle devient redevable et la date à laquelle le client acquiert le droit de déduire cette TVA

Le fait générateur : Fait pour lequel sont réalisées les conditions légales, nécessaires pour l’exigibilité de la taxe. C’est l’événement qui fait na?tre la créance aux trésors. Il conditionne l’assujettissement de l’opération.

Le régime de droit commun, c’est le régime de la TVA sur les débits, c'est-à-dire que la TVA va se calculer à la fin de la période sur laquelle ont été comptabilisées les achats et les ventes.

Le régime des encaissements ne s’applique uniquement qu’aux entreprises de prestations de services. Avantage : l’exi gibilité de la TVA est liée à la date d’encaissement des factures de ventes ou de paiements des factures d’achats. Par conséquent, à la fin du mois ou du trimestre, l’entreprise ne devra payée que la TVA sur les factures de ventes qu’elle a effectivement encaissé et déduire la TVA sur les achats qu’elle a effectivement payé, alors que, dans le régime de droit commun, la TVA est liée à la comptabilisation des factures (cf. Tableaux exigibilité et fait générateur : Polycop)

Il peut arriver que sur certaines périodes il est possible que la TVA déductible sur les achats soit plus importante que celles sur les ventes : Par conséquent la TVA à décaisser sera négative et va faire l’objet d’un crédit de TVA qui pourra soit venir en déduction de la TVA à décaisser de la période suivante, soit l’entreprise pourra en demander le remboursement aux imp?ts (> 1000€). La durée de validité durera jusqu'à la liquidation annuelle de la TVA.

Exemple de comptabilisation d’opérations avec TVA :

.pwp ENT

TVA =/= Charges

4457- Etat, TVA collectée => Dettes | 4456- Etat, TVA déductible => Créances

b)Les achats – Les ventes

Distinctions Achats charges/immobilisations

Les immobilisations sont comptabilisées à leur co?t d’immobilisation et non à leur prix d’acquisition, il y a donc les frais accessoires (mise en services,…) à y ajouter. C’est sur ces frais qu’est comptabilisé la TVA.

Lors d’une ristourne sur un achat, le montant a comptabilisé sera le prix d’achat net, après déduction des remises commerciales, il correspond au prix effectivement

négocié.

Les ventes

Comptes de produits (classe7)

Le compte de TVA applicable est le 4457

Au cours du mois, l’entreprise a réalisé les opérations suivantes :

Aucune n’a été payée. Les opérations se font à crédit et la TVA est à 19.6% Enregistrer les opérations au journal

Calculer le montant de la TVA à décaisser ou à reporter

Ventes de marchandises :

Achats de marchandises :

Achat d’immobilisations :

Combien doit-on payer de TVA aux imp?ts en fin de mois ?

156,8 – 80,36 – 5,88 = 70,56

TVA Collectée sur les ventes

– La tva déductible sur les autres biens et services

– la tva déductible sur les immobilisations

– le crédit de TVA éventuel du mois précédent

= TVA à décaisser

Déclaration (de comptabilisation) de la TVA

Objectif : Solder les comptes de Tva de la période

Débiter la TVA à décaisser pour 70,56€, et créditer la Banque pour 70,56€

4455 – TVA à décaisser 512 – Banque

La TVA se calcule au mois ou au trimestre. C’est le centre des imp?ts dont laquelle dépend l’entreprise qui envoie les bordereaux.

c)Les frais accessoires

Les frais accessoires d’achat

Il existe 2 régimes de frais de transport :

?Le frais de transport débours : C’est un port effectué par un transporteur qui envoie la facture du transport au vendeur et ce dernier la refacture au client, qui apparait sur la facture de

vente

?Le frais de transport forfaitaire : Il est effectué par le vendeur qui facture le prix du transport au client. Ce port apparait sur la facture du client

Réductions d’achat

?Réduction commerciale

Réduction accordé à un client dans le cadre d’une négociation. Elle va par conséquent diminuer le montant brut de la facture.

Il y en a 3 possibles : Rabais, Remise, Ristourne

Le net commercial est le résultat du montant brut de la transaction commerciale, auquel on ajoute les réductions.

Le net commercial fait l’objet de la comptabilisation, pas le montant brut, ni les réductions…Exception : Lorsque les RRR ultérieurement à la facturation, ils feront l’objet d’une facture d’avoir

spécifique. Ils constitu eront l’objet principal de cette facture d’avoir et seront comptabilisé en 609 (RRR obtenue sur achat) et/ou en 709 (RRR accordée par l’entreprise

?Réduction financière

Inciter le client à payer avant l’échéance, voire comptant (Escompte). Les escomptes

s’enregistrent toujours que ce soit facture principale ou facture d’avoir.

常用法语财务词汇 (2)

法语财务词汇 资产负债表:bilan 损益表:compte de résultat 附表:annexe 分摊折旧(费):dotation aux amortissement 不可抵扣折旧:amortissement non déductible 分摊:partage 分摊费用:partager les dépenses 分摊税:imp?t de partition 成本:prix de revient 损益账:compte d’exploitation 经营超额利润:bénéfice d’exploitation 营业亏损:déficit d’exploitation 业务利润:profit d’exploitation 经营,开发,操作:exploitation 收益能力/赢利/效益:rentabilité偿债能力:solvabilité 灵活性:flexibilité营业额:chiffre d’affaire (CA) 库存原材料:stock MP(matière première)净利:ETE 现金流量表:tableau des flux de trésorerie 库存产成品:stock PF(produit fini) 费用:charge 产出:produits 营运资金需求量:BFR 人员费用:charges de personnel 现金流出:Décaissement 现金流入:Encaissement 毛利/总经营利润:EBE (excédent brut d'exploitation) 财务状况表:tableau de financement 自有资金能力:CAF 应收账款:clients 应付账款:fournisseur 自有原始资金:Fonds d’origine propre 资本:capital 利息:intérêts 借款:emprunts 商业折旧:réduction à caractère commercial 结转上年余额:rapport à nouveau 偿还:remboursement 投资:investissement 借:débit 贷:crédit 银行借款:dette financières 日记账:journal 固定资产折旧:amortissement de IT 净利:NET 总账:Grand livre 毛利:brut 负债总额:fonds empruntés 借方:doit 贷方:avoir 固定资产原值:immobilisation 资本公积金:réserves 折扣:rééduction(rabais, remise, ristourne, escompte ) 银行进款单:Avis de CRéDIT 资产:ACTIF 增值税:TVA(taxe à la valeur ajoutée)进项税额:TVA déductible

中法会计词汇

actifs资产 actifcirculant流动资产 actifimmobilise不动产 agencements, amenagements装配、装饰费用,维修设备approvisionnements原材料besoin en fonds de roulement流动资金 bilancomptable财务资产负债表 bilan financier 管理分析资产负债表 capacite d’autofinancement自主融资能力 capacited’endettement负债能力 capacite de remboursement偿债能力 capital souscrit -appele non verse 认缴未支付的资本 capitauxpropres所有者权益 charges constateesd’avance待摊费用 charges a repartirsurplusieursexercices长期待摊费用 (CA)chiffre d’affaires营业额 comptes de regularisation调整账户 concoursbancaires courants 负银行存款(相当于短期借款) credit -bail 租赁 depots et cautionnements verses 担保金 dettesprovisionneesou charges a payer 预提费用 ecart de reevaluation 重估价差 ecart de conversion 外币兑换差 effets a l’ecaissement票据兑现 effets a l’escompte票价贴现 effets a recevoir应收票据 effets a payer 应付票据 effetsescomptes non echus未到期的贴现票据 emprunts et dettesaupres des etablissements de credit 向金融机构的借款empruntobligatoire convertible 可转换债券 escompte贴现 escompte de reglement贴现清偿 excedent brut d’exploitation (e.b.e.) 经营利润 excedent de tresoreried’exploitation (e.t.e..) 营运现金盈余 fonds commercial 商誉 fonds de roulement营运资本 fraisd’etablissement开办费 frais de recherche et de developpement研发费用 immobilisations (non financières) 不动产 immobilisationscorporelles固定资产 immobilisationsfinancieres金融资产

财务英文专业词汇

财务会计英文专业词汇 a payment or serious payments 一次或多次付款abatement 扣减 absolute and unconditional payments 绝对和无条件付款 accelerated payment 加速支付 acceptance date 接受日 acceptance 接受 accession 加入 accessories 附属设备 accountability 承担责任的程度 accounting benefits 会计利益 accounting period 会计期间 accounting policies 会计政策 accounting principle 会计准则 accounting treatment 会计处理 accounts receivables 应收账款 accounts 账项 accredited investors 经备案的投资人accumulated allowance 累计准备金acknowledgement requirement 对承认的要求acquisition of assets 资产的取得 acquisitions 兼并 Act on Product Liability (德国)生产责任法action 诉讼 actual ownership 事实上的所有权 additional filings 补充备案 additional margin 附加利差 additional risk附加风险 additions (设备的)附件 adjusted tax basis 已调整税基 adjustment of yield 对收益的调整administrative fee管理费 Administrative Law(美国)行政法 advance notice 事先通知 advance 放款 adverse tax consequences 不利的税收后果advertising 做广告 affiliated group 联合团体 affiliate 附属机构 African Leasing Association 非洲租赁协会after-tax rate 税后利率 aggregate rents 合计租金 aggregate risk 合计风险 agreement concerning rights of explore natural resources 涉及自然资源开发权的协议agreement 协议 alliances 联盟 allocation of finance income 财务收益分配allowance for losses on receivables 应收款损失备抵金 alternative uses 改换用途地使用 amenability to foreign investment 外国投资的易受控制程度 amendment 修改 amortization of deferred loan fees and related consideration 递延的贷款费和相关的报酬的摊销amortization schedule 摊销进度表 amortize 摊销 amount of recourse 求偿金额 amount of usage 使用量 AMT (Alternative Minimum Tax) (美国)可替代最低税 analogous to类推为 annual budget appropriation 年度预算拨款appendix (契约性文件的)附件 applicable law 适用法律 applicable securities laws适用的证券法律applicable tax life 适用的应纳税寿命 appraisal 评估 appraisers 评估人员 appreciation 溢价 appropriation provisions 拨款条例 appropriation 侵占 approval authority 核准权 approval 核准 approximation近似 arbitrary and artificially high value (承租人违约出租人收回租赁物时法官判决的)任意的和人为抬高的价值 arbitration 仲裁 arm's length transaction 公平交易

法语分类词汇汇总超全

目录 基础词汇:........................................................................................................错误!未指定书签。时间: ...............................................................................................................错误!未指定书签。法语时间词汇(l'heure):............................................................................错误!未指定书签。法语时间(letemps)词汇:..........................................................................错误!未指定书签。星期lesjoursdelasemaine:.........................................................................错误!未指定书签。月份l esmoisdel'année:...............................................................................错误!未指定书签。季节lessaisons:...........................................................................................错误!未指定书签。法语常用序数词词汇:....................................................................................错误!未指定书签。法语分数词汇(lafraction):......................................................................错误!未指定书签。法语方向词汇:................................................................................................错误!未指定书签。法语常见问候语:............................................................................................错误!未指定书签。pour赞成:.......................................................................................................错误!未指定书签。常见法语反义词(antonymes):....................................................................错误!未指定书签。日常用品:........................................................................................................错误!未指定书签。身体: ...............................................................................................................错误!未指定书签。法语面部词汇(levisage):..........................................................................错误!未指定书签。常见家庭成员词汇:........................................................................................错误!未指定书签。法语办公词汇(lebureau):..........................................................................错误!未指定书签。法语颜色词汇(Lescouleurs):....................................................................错误!未指定书签。法语天气词汇:................................................................................................错误!未指定书签。蔬菜水果:........................................................................................................错误!未指定书签。法语水果词汇(lesfruits):........................................................................错误!未指定书签。法语面包词汇(lespains):..........................................................................错误!未指定书签。法语海鲜词汇:................................................................................................错误!未指定书签。调味品:..............................................................................................................错误!未指定书签。法国早餐食品词汇:........................................................................................错误!未指定书签。服装: ...............................................................................................................错误!未指定书签。鞋帽: ...............................................................................................................错误!未指定书签。法语男装词汇(lesvêtementspourhommes):..............................................错误!未指定书签。珠宝首饰:........................................................................................................错误!未指定书签。化妆品:............................................................................................................错误!未指定书签。香水: ...............................................................................................................错误!未指定书签。花卉: ...............................................................................................................错误!未指定书签。法语美发用品词汇(lesaccessoires):......................................................错误!未指定书签。法语机场词汇:................................................................................................错误!未指定书签。法语机场词汇2(l'aéroport):...................................................................错误!未指定书签。法语公寓词汇(l'appartement)..................................................................错误!未指定书签。法语学习活动词汇(lesactivités):..........................................................错误!未指定书签。法语学习用具词汇(l'équipement):..........................................................错误!未指定书签。法语学科专题词汇(lesujet):....................................................................错误!未指定书签。法语情人节相关词汇:....................................................................................错误!未指定书签。

【法语会计词汇】会计词汇

【法语会计词汇】会计词汇 会计词汇 ?assets+expenses=liabilities+capital+income ?Returnoncapitalemployed(已投资资本回报) ?净收入:总收入扣除业务成本,折旧,利息,税款以及其他开支 ?毛利率(grossmargin)衡量盈利能力的指标,是毛利(grossprofit)与营销 收入的百分比,毛利是收入和收入相应的营业成本间的差额。毛利率=毛利/营业收入*100%=(主营业收入-主营业成本)/主营业收入*100%?grossprofit/sales ?毛利率反映的是一个商品经过生产转换内部系统以后增值的一部分,增值的 越多毛利率越多。 ?总资产收益率(returnontotalassets,rota)分析盈利能力更为有效的指标, 直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据=净利润/平均资产总额*100%---平均资产总额=(年初资产总额+年末资产总额)/2 ?作用:集中体现资产运用效率和资金利用效果之间的关系。可以分析企业盈

利的稳定性和持久性,确定企业所面临的风险,可反映企业综合经营管理水平的高低 ?每股收益率eps(earningspershare)profitavailableforordinarydividend/ numberofequitysharesissued ?净资产收益率(roe)returnonequity。反映固定权益的收益水平,用来衡 量公司运用自有资本的效率,指标越高,寿命投资带来的收益越高。一般来说负债增加会导致净资产收益率的上升。 ?quickassets:(currentassets-stock)/currentliabilities ?用总资产收益率和净资产收益率的差距来说明公司经营的风险程度,对于净 资产所剩无几的公司来说没虽然他们的指标数值相对较高,但是仍不能说明他们的风险程度小。 ?企业资产包括两部分,一是股东的投资,即所有者权益(它是股东投入的孤 本,企业公积金和留存收益等的总和)。另一部分是企业参入和暂时占用的资金,适当运用财务杠杆可以提高资金的使用率,借入过多增加风险但是可以提高盈利,借入过少降低资金的使用率。此外住房公积金 ?公积金(reservedfunds):公司在资本之后所保留的资金金额。分为法定公 积金和任意公积金。

常用会计分录和会计词汇中英文对照表

常用会计分录和会计词汇中英文对照表 一、短期借款: 1、借入短期借款: 借:银行存款 贷:短期借款 2、按月计提利息: 借:财务费用 贷:应付利息 3、季末支付银行存款利息: 借:财务费用 应付利息 贷:银行存 款 4、到期偿还短期借款本金: 借:短期借款 贷:银行存款 二、应付票据: 1、开出应付票据: 借:材料采购/库存商品 应交税费——应交增值税(进项税额)贷:应付票据 银行承兑汇票手续费: 借:财务费用

2、应付票据到期支付票款: 借:应付票据 贷:银行存款 3、转销无力支付的银行承兑汇票票款: 借:应付票据 贷:短期借款 三、应付账款: 1、发生应付账款: 借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用 应交税费——应交增值税(进项税额) 贷:应付账款 2、偿还应付账款: 借:应付账款 贷:银行存款/应付票据 3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用:借:应付账款 财务费用 贷:银行存款 4、转销确实无法支付的应付账款: 借:应付账款 贷:营业外收入——其他 四、预收账款: 1、收到预收账款: 借:银行存款

2、收到剩余货款: 借:预收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:预收账款 3、预收账款不多的企业,将预收款项记入“应收账款”贷方收到预付款项: 借:银行存款 贷:应收账款 收到剩余货款: 借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:应收账款 五、应付职工薪酬: 1、确认职工薪酬: (1)货币性职工薪酬: 借:生产成本——基本生产车间成本(产品生产人员工资)制造费用(车间管理人员工资) 劳务成本(生产部门人员工资) 管理费用(管理人员工资) 销售费用(销售人员工资)

法语工程招投标词汇

工程招投标词汇 招标公告:avis d’appel d’offres 延期:prolongation 标书(招标细则):cahier des charges 投标:soumissionner 议标:gré à gré询价:consultation des prix 投标单:soumission 投标声明:déclaration à souscrire 单价表:bordereau des prix unitaires 报价单:devis quantitatif et estimatif 报价有效期:validité de l’offre 即将开工:va bient?t réaliser 进度计划:planning des travaux 工期:délai d’exécution 投标保函(保证金):caution de soumission 签字:signer 画押:parapher =parafer 封装:fermée cachetée 合同:contrat / marché协议:convention 补充条款:avenant 履约保函:caution de bonne exécution 质保期:délai de garantie 质量保函:caution de garantie 预付款:avance 承包预付款:avance forfaitaire 材料预付款:avance sur approvisionnement 释放保函:main levée de la caution 订单:bon de commande 形式发票:facture pro-forma 交货期:délai de livraison 发票:facture 收据:quittance/ bon pour 监理(工程师):ingénieur charge/contr?le 工作指令:programme des travaux 会议纪要:procès verbal (PV) 开工令:ordre de service (ODS) 停工令:ordre de service arrêter 班报表:rapport journalier de travail 工作量报表:attachement/volume de travail 财务报表:situation 业主:ma?tre de l’ouvrage

法语分类词汇汇总(超全)

法语分类词汇汇总(超全) 目录 基础词汇: (5) 时间: (7) 法语时间词汇(I'heure ): 7 法语时间(le temps )词汇: (8) 星期les jours de la semaine : 8 月份les mois de「ann e e: (8) 季节les saisons : (9) 法语常用序数词词汇: (9) 法语分数词汇(la fraction ): 9 法语方向词汇: (10) 法语常见问候语: (10) pour 赞成: (10) 常见法语反义词(an to nymes): 11

日常用品: (11) 身体: (12) 法语面部词汇(le visage ): 12 常见家庭成员词汇: (12) 法语办公词汇(le bureau ): 13 法语颜色词汇(Les couleurs ): ■■ (13) 法语天气词汇: (13) 蔬菜水果: (14) 法语水果词汇(les fruits ): 15 法语面包词汇(les pains ): 15 法语海鲜词汇: (16) 调味品: (17) 法国早餐食品词汇:.................. 仃服装:. (18) 鞋帽: (18) 法语男装词汇 (les v e tements pour homme): 19 珠宝首饰: (19) 化妆品: (19) 香水: (21) 花卉: (21) 法语美发用品词汇(les accessoires ):

22 法语机场词汇:22 法语机场词汇2 (l'a e roport ) (22) 法语公寓词汇(I'appartement ) (23) 法语学习活动词汇(les activit e s) 23 法语学习用具词汇(I' equipement): . 23 法语学科专题词汇(le sujet ): (23)

法语经济类词汇总结

财务词汇 Rapports financiers et états financiers vérifiés, et rapports du Comité des commissaires aux comptes 财务报告和已审计财务报表, 审计委员会报告 fournisseurs, entrepreneurs agréés 可以接受的承包商 办公室安排股obligation de rendre des comptes, obligation redditionnelle, reddition des comptes 问责制 organismes, entités responsables 负责的机构 système de contr?le comptable registres comptables, pièces comptables 会计记录normes comptables 会计标准comptes créditeurs, créanciers; sommes à payer (comptes des créanciers de l’ONU) 应付帐款 comptes débiteurs, sommes à recevoir, produits à recevoir (comptes des débiteurs de l’ONU), créances 应收账款 sur la base de l'exercice; comptabilité d'exercice; sur la base du fait générateur 应计基础 comptabilité d'exercice; comptabilité d'engagements, en créances et dettes ; Méthode de la comptabilitépatrimoniale 应计制会计;权责发生制会计 mission en cours 现行任务 écriture comptable d'ajustement; écriture d’ajustement des états financiers 财务报表的一笔调整分录 avance, acompte 预付款 classement des comptes selon leur ancienneté 账龄分析 应收帐款账龄分析activités de durée limitée 限期活动 engagement pour une durée limitée 限期任命 allocation des crédits ouverts 拨款 affectations, allocations (de crédits) 拨款;分配款;分配款项analyse des états financiers 财务报表分析 Comité des opérations d'audit (de vérification des comptes) 审计事务委员会ouverture de crédits, affectation des fonds 批款

(完整版)会计专业英语词汇大全

一.专业术语 Accelerated Depreciation Method 计算折旧时,初期所提的折旧大于后期各年。加速折旧法主要包括余额递减折旧法 declining balance depreciation,双倍余额递减折旧法 double declining balance depreciation,年限总额折旧法 sum of the years' depreciation Account 科目,帐户 Account format 帐户式 Account payable 应付帐款 Account receivable 应收帐款 Accounting cycle 会计循环,指按顺序进行记录,归类,汇总和编表的全过程。在连续的会计期间周而复始的循环进行 Accounting equation 会计等式:资产= 负债+ 业主权益 Accounts receivable turnover 应收帐款周转率:一个时期的赊销净额/ 应收帐款平均余额 Accrual basis accounting 应记制,债权发生制:以应收应付为计算基础,以确定本期收益与费用的一种方式。凡应属本期的收益于费用,不论其款项是否以收付,均作为本期收益和费用处理。 Accrued dividend 应计股利 Accrued expense 应记费用:指本期已经发生而尚未支付的各项费用。 Accrued revenue 应记收入 Accumulated depreciation 累计折旧 Acid-test ratio 酸性试验比率,企业速动资产与流动负债的比率,又称quick ratio Acquisition cost 购置成本 Adjusted trial balance 调整后试算表,指已作调整分录但尚未作结账分录的试算表。 Adjusting entry 调整分录:在会计期末所做的分录,将会计期内因某些原因而未曾记录或未适当记录的会计事项予以记录入帐。 Adverse 应收帐款的帐龄分类 Aging of accounts receivable 应收帐款的帐龄分类 Allocable 应分配的 Allowance for bad debts 备抵坏帐 Allowance for depreciation 备抵折旧 Allowance for doubtful accounts 呆帐备抵 Allowance for uncollectible accounts 呆帐备抵 Allowance method 备抵法:用备抵帐户作为各项资产帐户的抵销帐户,以使交易的费用与收入相互配合的方法。 Amortization 摊销,清偿 Annuity due 期初年金 Annuity method 年金法 Appraisal method 估价法 Asset 资产 Bad debt 坏帐 Bad debt expense 坏帐费用:将坏帐传人费用帐户,冲销应收帐款 Balance sheet 资产负债表 Bank discount 银行贴现折价 Bank reconciliation 银行往来调节:企业自身的存款帐户余额和银行对帐单的余额不符时,应对未达帐进行调节。 Bank statement 银行对帐单,银行每月寄给活期存款客户的对帐单,列明存款兑现支票和服务费用。

会计与财务专业英语词汇

SOME WORDS OF ACCOUNTING & FINANCE Accountancy is the profession; accounting is the methodology; accountant is the person who is in charge of accounting. Bookkeeping 薄记 Income statement/profit and loss account 利润表 Balance sheet 资产负债表 Cash flow statement 现金流量表 Asset 资产 Liability 负债 Owner’s equity/capital 所有者权益Revenue 收入 Expense 费用 Income 收益 Depreciation 折旧 Full disclosure 充分披露 Double-entry system 复式记账 Financial accounting 财务会计Managerial accounting 管理会计 Tax accounting 税务会计 Cost accounting 成本会计 Generally accepted accounting principles 公认会计原则 Financial accounting standards board (FASB) 财务会计准则委员会 American institute of certified public accountants (AICPA)美国注册会计师协会Chinese institute of certified public accountants (CICPA)中国注册会计师协会Economic event 经济事件 Source document 原始凭证 External transaction 外部业务 Internal transaction 外部业务 Account 账户 Debit 借方 Credit 贷方 Cash in bank 银行存款 Receivable 应收款项 Prepaid expense 预付费用 Payable 应付款项Unearned revenue 预收收入 Withdrawal 提存 Temporary account 暂时账户 Nominal account 虚账户 Real account 实账户 Chart of accounts 科目表 General ledger 总分类账 Normal balance 正常余额 Compound journal entry 复式分录General journal 普通日记账 Posting过账 Accounting cycle 会计循环 Adjustment 账项调整 Adjusted trial balance 调整后试算表Closing 结账 Post-closing trial balance 结账后的试算表 Voucher 记账凭证 Receipt voucher 收款凭证 Payment voucher 付款凭证 Transfer voucher 转账凭证 Debt ratio 负债比率 Financial leverage 财务杠杆 Time period 会计期间 Fiscal year 财政年度 Calendar year 日历年度 Natural business year 自然经营年度Accrual basis权责发生制、应计制 Cash basis 收付实现、现金制 Prepaid items 预付项目 Unearned items 预收项目 Accrued items 应计项目 Deferrals and accruals 递延与应计Contra account 备抵账户 Net book value 账面净值 Closing entries 结账分录 Income summary 收益汇总

法语会计类词汇(完整资料).doc

【最新整理,下载后即可编辑】 法语会计类词汇 Bilan 资产负债表 compte de résultat 损益表 Annex附表 CA ( chiffre d''affaires) 营业额Rentabilité 收益能力 Solvabilité 偿债能力 Flexibilité 灵活性 ETE 净利 EBE 毛利 stock MP 库存原材料 stock PF 库存产成品 charges 费用 produits 产出 BFR 营运资金需求量 Décaissement 现金流出Encaissement 现金流入 CAF 自有资金能力 Clients 应受账款 fournisseurs 应付帐款remboursem 本金 intérêts 利息 emprunts 借款 capital 资本 Amortissement de IT 固定资产折旧Charges de personnel 人员费用Dotations aux amortissement 分摊折旧investissement 投资 débit 借 crédit 贷 tableau des flux de trésorerie 现金流量表

tableau de financements 财务状况表 ACTIF 资产 PASSIF 负债 Fonds d''origine propre 自有原始资金 Rapport à nouveau 结转上年余额 Dettes financières 银行借款 Immobilisations 固定资产原值 Disponibilités 可使用的资金 Fonds empruntés 负债总额 NET 净利 brut 毛利 doit 借方 avoir 贷方 Grand livre 总帐 PCEA ( produit s de cession d''élément d''actif ) : 转让资产收入Reserves 资本公积金 Avis de DEBIT 银行扣款单 Avis de CREDIT 银行进款单 Réduction ( Rabais, remise, ristourne , escompte ) 折扣 Réduction à caractère commercial 商业折扣 Réduction à caractère financier 现金折扣 Journal 日记帐 TVA ( taxe à la valeur ajoutée ) 增值税 TVA collectée 消项税额 TVA déductible 进项税额 comptabilité 财务 comptable 会计 caissier/ère 出纳

常用会计类英语词汇汇总

常用会计类英语词汇汇总基本词汇 A (1)account 账户,报表 A (2)accounting postulate 会计假设 A (3)accounting valuation 会计计价 A (4)accountability concept 经营责任概念 A (5)accountancy 会计职业 A (6)accountant 会计师 A (7)accounting 会计 A (8)agency cost 代理成本 A (9)accounting bases 会计基础 A (10)accounting manual 会计手册 A (11)accounting period 会计期间 A (12)accounting policies 会计方针 A (13)accounting rate of return 会计报酬率 A (14)accounting reference date 会计参照日 A (15)accounting reference period 会计参照期间A (16)accrual concept 应计概念 A (17)accrual expenses 应计费用 A (18)acid test ratio 速动比率(酸性测试比率) A (19)acquisition 收购 A (20)acquisition accounting 收购会计 A (21)adjusting events 调整事项 A (22)administrative expenses 行政管理费 A (23)amortization 摊销 A (24)analytical review 分析性复核 A (25)annual equivalent cost 年度等量成本法 A (26)annual report and accounts 年度报告和报表A (27)appraisal cost 检验成本 A (28)appropriation account 盈余分配账户 A (29)articles of association 公司章程细则 A (30)assets 资产 A (31)assets cover 资产担保 A (32)asset value per share 每股资产价值 A (33)associated company 联营公司 A (34)attainable standard 可达标准 A (35)attributable profit 可归属利润 A (36)audit 审计 A (37)audit report 审计报告 A (38)auditing standards 审计准则 A (39)authorized share capital 额定股本 A (40)available hours 可用小时 A (41)avoidable costs 可避免成本 B (42)back-to-back loan 易币贷款