企业环保投资结构及其分布特征研究

企业环保投资结构及其分布特征研究

———来自A股上市公司2008—2011年的经验证据

唐国平1,2,李龙会2

(1.中南财经政法大学研究生院,湖北武汉430073;2.中南财经政法大学会计学院,湖北武汉430073)

[摘要]以企业环保投资为研究对象,基于中国资本市场的经验数据,尝试性地对企业环保投资结构进行界定与分析,并从多角度探讨企业环保投资的分布特征。研究发现:“环保设施及系统的投入与改造支出”既是企业环保投资的主要内容,也是企业环保投资资金配置的主要方向;企业环保投资总额占其总投资额、营业收入、总资产的比例均偏低,绝大多数企业的环保投资规模处于低水平状态;企业环保投资规模具有不同程度的行业差异、地区差异、产权差异和股权差异。

[关键词]企业环保投资;环保投资内容;生态环境问题;环境治理;资源环境污染;环境税费

[中图分类号]F276[文献标识码]A[文章编号]1004-4833(2013)04-0094-10

一、引言

企业作为社会生产的最大主体,其生产经营活动对资源环境和生态环境构成越来越严重的破坏。现阶段,我国80%以上的环境污染产生于企业的生产经营活动[1],企业已成为资源、能源的主要消耗者与环境问题的主要制造者。根据《环境保护法》确立的“谁开发谁保护,谁污染谁治理”的环保原则以及OECD提倡的“污染者付费”原则,企业理应在关注自身经济效益和利润最大化目标的同时,承担起相应的社会责任与环境责任,发挥环境治理与环保投资的最大主体作用,从而实现企业价值最大化或者生态价值最大化。正如聂俊所指出的,环保投资作为企业加强环保工作的一项重要措施,在增强企业环保意识、改善环境质量方面发挥着越来越重要的作用[2]。显然,明确企业的环保主体责任和强化企业的环保投资行为已成为解决环境问题的当务之急。这也正是本文研究的切入点。

自20世纪90年代以来,环境会计作为会计学的一个新兴分支在我国逐渐发展起来,不少学者开始结合会计学、环境学、环境经济学等学科知识,探讨企业的环境活动以及与环境相关的经济活动。然而,我国现有环境会计的相关研究成果主要集中在:环境会计基本理论(如环境会计的内涵、对象、目标、原则、假设、要素、确认与计量、报告等)、国外环境会计研究成果的介绍、国内外环境会计研究成果的比较、环境会计体系构建的思路、环境成本核算和环境管理等方面[3]。很少有学者从财务管理的角度探讨环保投资,而且仅有的环保投资研究成果主要集中于政府层面和行业层面,企业层面的环保投资研究成果也主要体现在环境信息披露质量[4]、环境绩效评价[5]、环保投资的影响因素[6-7]、环境管理整合性架构理论模型[8]、环境投资决策评价体系[9]等方面。可见,我国关于企业层面的环保投资研究仍处于起步阶段。鉴于此,本文有必要对当前企业环保投资的现状及特征进行较系统性的研究,以期为企业优化环保投资结构、合理配置环保资金、提高环保投资效率等提供经验支持和决策依据,

[收稿日期]2013-01-13

[基金项目]国家社会科学基金项目(11BJY136)

[作者简介]唐国平(1964—),湖南慈利人,中南财经政法大学研究生院常务副院长,会计学院教授,博士生导师,博士,中国会计学会理事,中国会计学会环境会计专业委员会委员,从事财务会计要素、会计准则和环境会计等研究;李龙会(1982—),湖北利川人,中南财经政法大学会计学院博士生研究生,从事环境会计与审计、管理控制与内部控制研究。

唐国平、李龙会:企业环保投资结构及其分布特征研究

也为政府完善环境管制政策与环保法律法规提供政策依据。这正是本文研究的出发点和目的所在。

近几年来,随着可持续发展理念的持续深入和企业社会责任运动的广泛开展,广大利益相关者越来越关注我国企业社会责任与环境责任的履行情况;不少企业也开始重视自身的环境治理工作,并积极向社会公开披露社会责任信息与环境治理信息。学者们对这一问题的关注,使得相关研究理论得到很大丰富,使得环保意识、可持续发展观念深入人心。特别是自《深圳证券交易所上市公司社会责任指引》和《上海证券交易所上市公司环境信息披露指引》等政策文件出台以后,我国企业社会责任运动得到广泛开展,越来越多的上市公司相继公布了企业社会责任报告。这些报告较详细地阐述了公司在健康管理、

安全管理、利益相关者权益保护、公共关系与社会公益事业、环境保护及可持续发展等方面采取的管理措施及取得的成效,其中不少公司在“环境保护及生态可持续发展”方面披露了环境治理与环保投资方面的信息。这为本文研究企业环保投资的结构与分布特征提供了数据来源,因而本文的研究既具有可行性,也具有重要的现实意义。

二、样本选择与数据来源

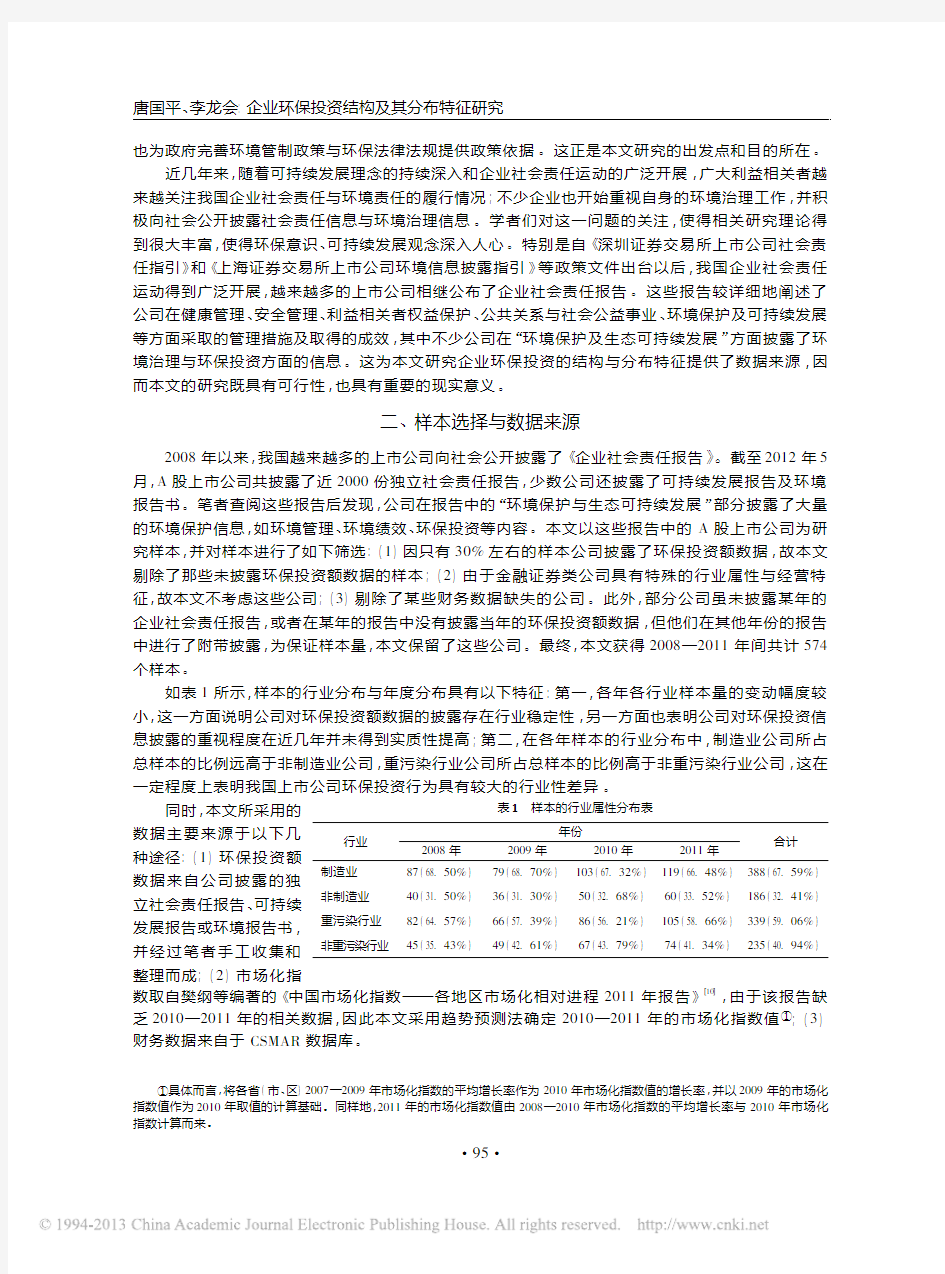

2008年以来,我国越来越多的上市公司向社会公开披露了《企业社会责任报告》。截至2012年5月,A 股上市公司共披露了近2000份独立社会责任报告,少数公司还披露了可持续发展报告及环境报告书。笔者查阅这些报告后发现,

公司在报告中的“环境保护与生态可持续发展”部分披露了大量的环境保护信息,如环境管理、环境绩效、环保投资等内容。本文以这些报告中的A 股上市公司为研究样本,

并对样本进行了如下筛选:(1)因只有30%左右的样本公司披露了环保投资额数据,故本文剔除了那些未披露环保投资额数据的样本;(2)由于金融证券类公司具有特殊的行业属性与经营特征,故本文不考虑这些公司;(3)剔除了某些财务数据缺失的公司。此外,部分公司虽未披露某年的企业社会责任报告,或者在某年的报告中没有披露当年的环保投资额数据,但他们在其他年份的报告中进行了附带披露,为保证样本量,本文保留了这些公司。最终,本文获得2008—2011年间共计574个样本。

如表1所示,样本的行业分布与年度分布具有以下特征:第一,各年各行业样本量的变动幅度较小,

这一方面说明公司对环保投资额数据的披露存在行业稳定性,另一方面也表明公司对环保投资信息披露的重视程度在近几年并未得到实质性提高;第二,

在各年样本的行业分布中,制造业公司所占总样本的比例远高于非制造业公司,重污染行业公司所占总样本的比例高于非重污染行业公司,这在一定程度上表明我国上市公司环保投资行为具有较大的行业性差异。

表1

样本的行业属性分布表

行业年份

2008年2009年2010年2011年合计制造业87(68.50%)79(68.70%)103(67.32%)119(66.48%)388(67.59%)非制造业40(31.50%)36(31.30%)50(32.68%)60(33.52%)186(32.41%)重污染行业82(64.57%)66(57.39%)86(56.21%)105(58.66%)339(59.06%)非重污染行业

45(35.43%)

49(42.61%)

67(43.79%)

74(41.34%)

235(40.94%)

同时,本文所采用的数据主要来源于以下几种途径:(1)环保投资额数据来自公司披露的独立社会责任报告、可持续发展报告或环境报告书,并经过笔者手工收集和

整理而成;(2)市场化指

数取自樊纲等编著的《中国市场化指数—

——各地区市场化相对进程2011年报告》[10]

,由于该报告缺乏2010—2011年的相关数据,因此本文采用趋势预测法确定2010—2011年的市场化指数值①;(3)财务数据来自于CSMAR 数据库。

①具体而言,

将各省(市、区)2007—2009年市场化指数的平均增长率作为2010年市场化指数值的增长率,并以2009年的市场化指数值作为2010年取值的计算基础。同样地,

2011年的市场化指数值由2008—2010年市场化指数的平均增长率与2010年市场化指数计算而来。

三、企业环保投资的结构特征

(一)企业环保投资结构的内容界定

投资结构是指投资总量中各构成要素之间的重要性程度及其数量关系。我国已有部分学者和机构对环保投资结构的内容进行了界定,如国家环保总局于1999年在64号文中指出,环境保护投资主要包括污染治理投入、环境管理与污染防治科技投入、自身环保建设投入,但不包括生态建设投入。刘立秋、张坤民和尹晓波认为,环境保护投资是社会各界有关主体用于防治环境污染、维护和平衡生态环境及与之相关的经济活动、促进经济建设与环境相协调发展的支出和投资[11-13]。刘峰按照环境保护对象,将环保投入分为污染治理投入、资源和生态保护投入、环境管理与科技投入;另外,他还按环保资金使用方向,将环保投资分为环保固定资产投资、环境管理与科研费用、环保工程与设施的运行费用[14]。王京芳、陆旸和郭路认为,企业环保投资支出应包括环保设备的投资、清洁生产技术的研发投资以及缴纳的环境税[8,15]。王丽娅和张彦仅以工业污染治理投资为例,将环保投资资金分为治理废水的资金、治理废气的资金、治理固定废弃物的资金、治理噪声的资金以及其他污染治理资金等[16]。2012年7月,国务院发布的《“十二五”国家战略性新兴产业发展规划》中提到:环保产业应着重开展污染物防治与安全处置活动,采用高效节能技术和装备,推行清洁生产和低碳技术,强化资源回收与循环利用。

显然,以上学者和部门并未根据投资主体的不同区分政府环保投资与企业环保投资各自应包含的具体内容,他们所界定的环保投资结构具有概括性、多重性和模糊性。本文认为,因投资主体和投资目的的不同,政府与企业之间的环保投资必然具有不同的内涵和特征;同时,环保投资作为投资的重要组成部分,无论是政府环保投资还是企业环保投资,二者均存在固定资产投资、无形资产投资以及环保管理费用支出等方面的内容,即政府与企业之间的环保投资存在一定的共性。鉴于此,本文综合现有研究中对环保投资结构的界定与分析,结合企业在社会责任报告中披露的环境治理与环保投资信息,并基于合理性与实用性的原则,明确地将企业环保投资结构分为以下七类:环保技术的研发与改造支出、环保设施及系统的投入与改造支出、污染治理支出、清洁生产支出、环境税费、生态保护支出和其他①。本文界定的企业环保投资结构,不仅内容简洁、全面、不存在交叉现象,而且有助于企业和利益相关者加深对企业环保投资的认识与理解。

(二)企业环保投资的结构特征

如下页表2所示,本文经过统计发现:有近三分之二的公司进行了环保设施及系统的投入与改造,近三分之一多的公司开展了污染治理,四分之一左右的公司对清洁生产和环保技术的研发与改造进行了投入,但公司在环境税费、生态保护和其他三方面的投入很少;从年度变化趋势来看,每项环保投资结构在各年所含的样本比例比较接近。因此,“环保设施及系统的投入与改造支出”是公司环保投资结构的主要内容,而“污染治理支出”、“清洁生产支出”、“环保技术的研发与改造支出”构成了公司环保投资结构的重要内容,这也在很大程度上表明我国上市公司环保投资结构以“节能降耗、降污减排”为导向的特征,这或许与现行政府环境政策强调治污的重要性有关[1]。

为进一步探讨公司环保投资资金的分布特征,本文对公司各环保投资结构的样本分布和规模分布作了统计与分析,结果发现:在各项环保投资支出额所占环保投资总额的比例中,“环保设施及系统的投入与改造支出”所占比例最高,平均值达51.95%;其他各项环保投资支出额所占环保投资总额的比较均偏低。可见,“环保设施及系统的投入与改造支出”是公司环保投资的主要方向(如下页表3所示)。此外,虽然仅有6家样本公司披露了“环境税费”金额,而且该项环保投资支出额的平均

①“其他”反映的是企业间接参与环境保护而发生的支出,如参与开发新能源、向环保基金会捐款、投资环境公司等。

唐国平、李龙会:企业环保投资结构及其分布特征研究

值(28.82%)较小。当然其他各项环保投资项目也都有公司将其作为环保投资的主要方向,特别是“环保设施及系统的投入与改造支出”不仅所含样本量最多,而且所占用环保资金比例也很高(如表4所示),这表明大多数公司将绝大部分环保资金用于“环保设施及系统的投入与改造”方面。以上统计结论充分表明:不仅环保投资结构在企业间存在突出的个体性差异,而且企业间的环保投资方向也存在较大差异。

表2上市公司环保投资结构的构成与样本分布

环保投资内容

2008年2009年2010年2011年合计

样本量比例样本量比例样本量比例样本量比例样本量比例

环保技术的研发与

改造支出

2922.83%2622.61%4529.41%4122.91%14124.56%环保设施及系统

的投入与改造支出

8869.29%7766.96%10367.32%11061.45%37865.85%污染治理支出5039.37%3429.56%6039.22%7240.22%21637.63%环境税费32.36%43.48%74.58%84.47%223.83%清洁生产支出2418.90%3026.09%5435.29%4927.37%15727.35%生态保护支出107.87%2017.39%2516.35%3720.67%9216.03%其他53.94%65.22%117.19%1810.06%406.97%注:2008—2011年的样本量分别为127家、115家、153家、179家,四年合计574家。表中的“比例”表示各年的样本量与当年总样本量的比值。

表3上市公司环保投资结构的规模分布(1)

环保投资内容观测值平均值标准差中位数最小值最大值

环保技术研发与改造支出4040.1398630.3311890.0000000.0000001.000000

环保设施及系统的投入与改造支出4040.5194980.4620230.5629570.0000001.000000

污染治理支出4040.1222740.2869220.5563290.0000001.000000

环境税费4040.0041600.0465990.0000000.0000000.708707

清洁生产支出4040.0928830.2653530.0000000.0000001.000000

生态保护支出4040.0827570.2604310.0000000.0000001.000000

其他4040.0363980.1827360.0000000.0000001.000000注:由于不少样本公司虽然披露了环保投资总额,但并没有完整披露每项环保投资的明细金额。鉴于此,本文从总样本中剔除了这些没有披露或者我们无法区分环保投资明细支出金额的样本,最终得到404家研究样本。

表4上市公司环保投资结构的规模分布(2)

环保投资内容观测值平均值标准差中位数最小值最大值

环保技术研发与改造支出820.7375720.3644410.9849100.0041601.000000

环保设施及系统的投入与改造支出2650.8163920.3047011.0000000.0046021.000000

污染治理支出950.5747730.3609791.0000000.0119741.000000

清洁生产支出630.6441390.3607390.7631580.0100911.000000

生态保护支出620.5719500.4312680.7920340.0026441.000000

环境税费60.2882010.2778860.2087100.0140850.708707

其他250.6175580.4534611.0000000.0125531.000000

四、企业环保投资的分布特征

为真实地统计和反映企业环保投资的现状与特征,本文采用“投资/资本存量”的相对数度量企业环保投资支出的水平,进而从行业属性与行业发展阶段、地区特征与市场化进程、产权特征、股权特征、企业成长性等方面探讨企业环保投资的分布特征。需要说明的是,由于样本量有限,本文无法对企业环保投资规模的总体分布形态进行简单的正态性假定,但可以采用非参数检验方法对企业环保投资分布特征进行差异性检验。

(一)企业环保投资的规模分布

企业规模对投资行为具有较大影响,企业规模越大,表明企业越有能力掌控投资机会并参与多元化投资。可见,投资规模与企业规模是确定企业投资水平的关键因素。本文采用年末总资产、年初与年末总资产的平均值、营业收入来衡量企业的资本存量,进而以企业的环保投资规模与资本存量之比

来衡量企业的环保投资水平。同时,为了解企业对环保投资与环境治理的重视程度,本文也将企业环保投资规模与总投资规模进行比较分析。其中,环保投资规模用EPI 表示。而总投资规模具有以下两种度量指标:企业投资活动产生的现金流出总额(Total-Invest1),购建固定资产、无形资产和其他长

期资产支付的现金(Total-Invest2)。如表5所示,就平均值而言,上市公司环保投资总额占其总投资、营业收入及总资产的比例均偏低,而且环保投资规模的平均值远低于中位数,这在很大程度上表明绝

大多数公司的环保投资规模偏低或处于低水平状态。

表5上市公司环保投资的规模分布环保投资规模观测值平均值标准差中位数最小值最大值EPI /Total-Invest15610.0758140.1218290.0293750.0000170.877359EPI /Total-Invest25610.1064750.1829100.0443550.0000382.268293EPI /Income 5740.0155320.0555260.0040130.0000021.025210EPI /End-Size 5740.0082300.0167790.0026100.0000030.191223EPI /Ave-Size

574

0.009007

0.018921

0.002811

0.000003

0.229323

注:在统计和分析公司环保投资规模与总投资规模的比例时,本文剔除了EPI /Total-In-vest1大于1的样本,故表中EPI /Total-

Invest1与EPI /Total-Invest2的样本量为561家。(二)企业环保投资的行业特征

同行业内的企业有着相似的生产经营特征与财务结构,而不同行业间的企业具有不同的财务与会计结构以及不同的商

业风险与回报[16]

。《国家环境

保护“十二五”规划》明确提出“应因地制宜,在不同地区和行业实施有差别的环境政策”的原则,这说

明企业所属行业的性质和行业间的异质性均对企业的投资行为构成影响。

1.企业环保投资规模的行业分布

从表6中我们可以发现公司环保投资规模的行业分布具有以下特征:第一,

从年份数据和合并数据的分布情况来看,制造业与非制造业的环保投资规模相差不大,而重污染行业的环保投资规模远远

超过非重污染行业的环保投资规模;第二,各行业间的环保投资规模存在较大差异,而且环保投资规模较大的制造业多属于重污染行业,环保投资规模较小的非制造业多属于非重污染行业。以上统计结果表明,企业环保投资规模具有一定的行业性差异,尤其表现出与行业污染程度的正相关性。

表6

上市公司环保投资规模的行业分布

行业及代码

2008年2009年2010年2011年合计

N EPI /Ave-Size N EPI /Ave-Size N EPI /Ave-Size N EPI /Ave-Size

N EPI /Ave-Size

农、林、牧、渔业(A )

——10.00456140.00349620.00553070.004229采掘业(B )

130.012552100.009907150.011369180.007796560.010234电力、煤气及水的生产和供应业(D )

90.00531650.01824240.05836680.008555260.016960建筑业(E )

20.00642440.00384740.00258050.002689150.003467交通运输、仓储业(F )

70.001667100.00136790.00346380.002431340.002234信息技术业

(G )20.004909——20.00822520.00670660.006613批发和零售贸易(H )

40.00299930.00079920.00341450.000585140.001725房地产业(J )

————30.00190540.01385270.008732社会服务业(K )

——20.00412540.02666350.029786110.023985传播与文化产业

(L )——————————综合类(M )

30.00196310.00056430.01713630.000244100.005859食品、饮料(C0)

80.00645060.00456670.002469180.007953390.006139纺织、服装、皮毛(C1)

30.01539920.00094540.00803750.006226140.007955木材、家具(C2)

10.00093310.000074————20.000504造纸、印刷(C3)

40.01109830.01815730.01089120.002887120.011443石油、化学、塑胶、塑料(C4)

120.02433160.029974150.024072170.019285500.023215电子(C5)

60.00423760.00166850.00370460.000689230.002525金属、非金属(C6)

270.010555260.009104300.011700300.0059571130.009304机械、设备、仪表(C7)

160.009185200.006621290.005611300.003775950.005846医药、生物制品(C8)

90.00534690.011202100.004614110.003479390.005983其他制造业

(C9)10.002697——————10.002697制造业合计

870.010842790.0094131030.0099181190.0070783880.009151非制造业合计

400.006581360.006531500.012930600.0079021860.008704重污染行业合计

820.011804660.011969860.0118011050.0088573390.010923非重污染行业合计

450.005301490.003853670.009749740.0052222350.006242全样本合计

1270.0095001150.0085111530.010*******.0073545740.009007注:因EPI /End-Size 与EPI /Ave-Size 的取值非常接近,本文采用EPI /Ave-

Size 表示企业环保投资规模或水平(下同)。

唐国平、李龙会:企业环保投资结构及其分布特征研究

为检验公司环保投资规模在统计上是否存在显著的行业性差异,本文采用“K 组独立样本检验法”中的Kruskal Wallis H 检验法(K -W 法)与Median 检验法进行验证。如表7所示,各卡方值均在1%的显著性水平上拒绝了各行业环保投资规模无差异的假设,这充分表明我国企业环保投资规模具有显著的行业性差异。为检验和判断公司环保投资规模的行业差异是否由个别行业的异常值所致,

本文进一步使用“两独立样本检验法”中的Mann-Whitney U 检验法(M -W 法)与Kolmogorov-Smirnov Z 检验法(K -S 法),来检验行业之间公司环保投资规模是否具有显著差异。他们的非参数检验结果

表明:公司环保投资规模的行业性差异是普遍存在的,但这些行业性差异主要体现在重污染行业与非重污染行业之间(限于篇幅,检验结果表予以省略,下同)。

表7环保投资规模行业差异的非参数检验结果

统计检验

观测值卡方值自由度显著性

Kruskal Wallis H 检验571102.608170.0000Median 检验

571

85.306

17

0.0000

注:由于样本中没有传播与文化产业(L )的公司,而且家具

制造业(C2)、

其他制造业(C9)分别只有2家、1家样本公司,这不满足K 组独立样本检验法所需的样本量要求,故本文在采用“K 组独立样本检验法”时剔除了这些样本公司。下同。

2.行业发展阶段与企业环保投资规模任何行业的发展都会经历起步、成长、成熟与衰

退等阶段。企业所处行业在生命周期的不同阶段将面临不同的市场环境与财务状况,进而影响到企业的生产经营活动与投融资行为。徐磊采用增长率产

业分类法,

将全部行业划分为成长性行业、成熟性行业与衰退性行业三类[17]

。本文采用这一行业分类标准,由此探讨企业环保投资规模是否因行业发展阶段的不同而表现出差异性。由表8可知:第一,成熟性行业公司数所占总样本公司数的比例最大,说明我国大多数上市公司从事的是成熟性行业;第二,从公司环保投资规模的均值来看,成熟性行业最大、成长性行业次之、衰退性行业最小,这在一定程度上表明公司环保投资规模在不同的行业发展

阶段表现出一定的差异性。此外,K -W 检验与Median 检验下的卡方值分别为6.128、5.216,二者分别在5%、

10%的显著性水平上通过了统计检验,说明各行业发展阶段下的企业环保投资规模存在显著性差异;而且M -W 检验与K -S 检验的结果发现,这种显著性行业差异主要体现在成长性行业与成熟性行业之间。

表8

各行业发展阶段下的企业环保投资规模

行业发展阶段观测值均值标准差

中位数最小值最大值成长性行业1460.0080340.0229630.0023080.0000050.229323成熟性行业4070.0094740.0176820.0030030.0000030.137205衰退性行业

21

0.006713

0.008359

0.004561

0.000111

0.035019

(三)企业环保投资的地区特征

改革开放以来,中央政府实行区域经济不平衡发展的战略,这造

成不同区域之间的社会经济发展水

平、市场化进程、资源禀赋、环境状况、技术构成等具有明显的不平衡性和差异性。同时

,《中国21世纪议程》和《国家环境保护“十二五”规划》明确提出,应因地制宜,在不同地区和行业实施有差别的环境政策。可见,企业所处空间的异质性会对企业的环保投资行为构成影响。1.企业环保投资规模的地区分布表9

企业环保投资规模的地区分布

地区观测值

均值标准差中位数最小值最大值东部地区3700.0082070.0182380.0025050.0000030.229323中部地区930.0093450.0115560.0057800.0001270.073276西部地区890.0129680.0277300.0021660.0000140.137205东北地区

22

0.004997

0.004561

0.003496

0.000074

0.015552

本文根据国家统计局编制《中国统计年鉴》和环境保护部编制《中国环境统计年鉴》时采用的“四大经济板块”划分标准,按照公司的注册地将样本公司分为东部上市公司、中部上市公司、西部上市公司与东北上市

公司共四类。如表9所示,我们可以发现公司环保投资规模的地区分布呈现出以下特点:(1)东部地区所含样本公司数占全样本公司数的比例最高,而涵盖了多数省(市、区)的中部、西部与东北地区合计只占三分之一的样本公司数。(2)从环保投资规模均值的数值大小来看,

依次为西部地区、中部地区、东部地区,东北地区。从K -W 检验与Median 检验的结果来看,两个卡方值14.622、

14.268均在

1%的显著性水平通过了统计检验,说明企业环保投资规模存在显著的地区性差异。同时,M -W 检验与K -S 检验的结果表明,东部地区与中部地区之间、中部地区与西部地区之间的企业环保投资规模存在显著性差异,即企业环保投资规模的地区性差异多体现在中部地区与非中部地区之间。

2.市场化进程与企业环保投资规模市场化进程在很大程度上反映了地区的经济发展水平、资本市场完善程度以及法制环境状况,它作为一个重要的外部因素,对企业经营决策与投资决策产生不可忽视的影响。本文根据2006—2009年各省(市、区)市场化指数值,结合国家“四大经济板块”的地域概念,将31个省(市、区)分别归入高市场化进程地区、中市场化进程地区与低市场化进程地区,进而探讨各类市场化进程地区之间的企业环保投资是否存在显著性差异。从表10中可以发现:第一,大多数企业处于高市场化进程地区;第二,从公司环保投资规模的均值与中位数来看,低市场化进程地区均高于中市场化进程地区和高市场化进程地区。此外,K -W 检验与Median 检验结果表明,两卡方值12.319、8.033分别在1%、5%的显著性水平上通过了统计检验,表明各市场化进程地区之间的公司环保投资规模具有显著性差异。同时,

M -W 检验与K -S 检验结果发现:公司环保投资规模在高市场化进程地区与中市场化进程地区之间、

高市场化进程地区与低市场化进程地区之间存在显著性差异,即各市场化进程地区之间的公司环保投资规模差异主要体现在高市场化进程地区与非高市场化进程地区之间。

表10各市场化进程地区的企业环保投资规模地区

观测值

均值标准差中位数最小值最大值高市场化进程地区3510.0081630.0186430.0022870.0000030.229323中市场化进程地区1390.0088420.0162960.0036930.0000390.137205低市场化进程地区

84

0.012806

0.023379

0.004014

0.000014

0.128068

(四)企业环保投资的产权特征

在我国,一方面国有企业在资源获取与政策优惠上

享有更多的国家支持,

但同时也面临更多的政府干预,承担更多的社会责任与政策性负担[18-19]

;另一方面,民营企业作为国民经

济的重要组成部分和最为活跃的经济增长点,

相比国有企业而言具有市场化运作程度高、生产经营灵活、社会负担较轻等优势。因此,企业所属的产权性质在很大程度上影响着企业的投资行为。如表

11所示,本文统计发现公司环保投资规模呈现出以下现象与特征:(1)国有公司的样本量为439家,占比76.48%,说明大多数样本公司属于国有企业;(2)国有公司环保投资规模的均值与中位数均高

于民营公司的相应取值,说明国有公司比民营公司投入了更多的环保资金。然而,M -W 检验表明两组样本环保投资规模的中位数没有显著性差异,但K -S 检验却发现两组样本并不来自于同一总体,

即国有公司与民营公司之间的环保投资规模只存在一定的差异性。

表11各产权性质下的企业环保投资规模产权性质观测值

均值标准差中位数最小值最大值国有上市公司4390.0095950.0202270.0030580.0000030.229323民营上市公司

135

0.007093

0.013736

0.001977

0.000004

0.108824

(五)股权特征与企业环保投资

股权结构是公司治理机制的基础,不同的股权结构意味着公

司需要不同的组织机构与治理结构,股权结构影响到公司的生产经营活动、投资行为和公司绩效。在现代公司治理机制中,各股东之间主要通过持股比例来确立各自在公司中的地位和在公司治理中发挥的作用。我国上市公司普遍存在“一股独大”和股权集中的状况,控股股东或大股东控制是我国上市公司内部治理机制的基本特征,他们在很大程度上控制着公司的投融资决策权、剩余索取权和经营

决策权

[18-20]

。1.大股东性质与企业环保投资

本文根据第一大股东股份性质将大股东性质分为国家股、国有法人股和民营股。从下页表12中

可以得知:(1)民营股控制公司所占总样本的比例最高(58.71%),

说明不少国有公司也存在民营大股东。(2)从环保投资规模的均值来看,国有法人股控制公司均高于国家股控制公司和民营股控制

唐国平、李龙会:企业环保投资结构及其分布特征研究

公司,而国家股控制公司与民营股控制公司的取值基本相当。同时,

K -W 检验和Median 检验的结果发现,两卡方值1.644、0.529对应的显著性水平均未符合统计检验要求,这表明各类大股东控制公司的环保投资规模不存在显著性差异;而且M -W 检验和K -S 检验也表明,大股东控制公司之间的

环保投资规模不具有显著性差异。

表12

各大股东性质下的企业环保投资规模

大股东性质观测值

均值标准差中位数最小值最大值国有股550.0075520.0105000.0032070.0000480.059849国有法人股1820.0125240.0275780.0028140.0000050.229323民营股

337

0.007344

0.013163

0.002766

0.000003

0.108824

2.股权分布状态与企业环保投资

股权集中度是根据企业股权结构对股权分布状态进行有效确认的指标,主要用于衡量

企业被大股东控制的程度。具体而言,公司股权分布状态可分为以下几种类型:股权高度集中(绝对控股股东拥有70%及以上的股份)、股权集中(绝对控股股东持股比例位于50% 70%之间)、股权分散(相对控股股东持股比例在30% 50%之间)、股权高度分散(单个股东持股比例均在30%以下)。本文根据以上标准对样本公司的股权分布状态所属类型进行了准确区分。根据统计结果(如表13所示),

我们可以发现:(1)股权分散公司在总样本中的比例最高(39.37%),其次是股权集中公司(27.87%)与股权高度分散公司(27.35%),而股权高度集中公司所占比例最小(5.40%)。股权高度集中公司与股权集中公司所占总样本量的比例合计33.27%,这表明三分之一的样本公司拥有绝对控股股东,

且股权高度集中公司、股权集中公司和股权分散公司所占总样本量的比例合计72.65%,进一步说明多数公司拥有绝对控股股东或相对控股股东。(2)从环保投资规模的均值来看,各股权分布状态下的取值基本相当。此外,K -W 检验与Median 非参数检验结果发现,不同股权集中度下

的公司环保投资规模只存在细微的差异;M -W 检验和K -S 检验表明,

这种细微差异性也只体现在股权高度集中公司与股权集中公司之间、股权高度集中公司与股权高度分散公司之间。

表13不同股权集中度下的企业环保投资规模大股东性质观测值

均值标准差中位数最小值最大值股权高度集中310.0087280.0091200.0057140.0000320.030992股权集中1600.0082480.0174150.0026450.0000050.137205股权分散2260.0096600.0174810.0031310.0000030.108824股权高度分散

157

0.008894

0.023406

0.002314

0.000004

0.229323

(六)企业成长性与企业环保投资

成长性在很大程度上代表了企业的投资机

会、增长潜力和市场价

值。在不考虑其他因素的情况下,企业的投资需求是其成长机会的单调递增函数,二者具有正相关关系。在学术研究与投资表14

各成长性阶段下的公司环保投资规模

企业成长性观测值

均值标准差中位数最小值最大值低成长性公司1000.0086380.0149840.0031140.0000050.086957中成长性公司

349

0.009615

0.021084

0.002764

0.0000030.229323高成长性公司

1170.0074370.0151690.0028140.000014

0.128068

注:因8家样本公司的托宾Q 值存在缺失,故样本只有566家。

决策实务中,托宾Q 是衡量企业的成长性、业绩表现和市场价值的主要指标,而且该指标能够有

效帮助企业和投资者辨

别投资项目的优劣

[21-22]

。本文分别将托宾Q <1、1≤Q <2、Q ≥2的上市公司定义为低成长性公司、中成长性公司、高成长性公司,进而探讨企业投资机会与环保投资行为之间的关系。从表14中我们可知:(1)中成长性公司所占比例最高(60.80%),而低成长性公司与高成长性公司的样本比例基本相当,这说明多数公司处于中成长性阶段。(2)从公司环保投资规模的平均值来看,中成长性公司最高、高成长性公司次之、低成长性公司最小,但三者的取值相差不大。然而,

K -W 检验与和Median 检验结果发现两卡方值0.234、0.189均呈现出很低的统计显著性,这表明处于各成长阶段下的公司环保投资规模不存在显著性差异;M -W 检验和K -S 检验的结果也表明,

公司之间在成长阶段中环保投资规模不存在显著性差异。

五、研究结论与启示

本文以我国A股上市公司为研究样本,尝试性地探讨了企业环保投资的结构及其分布特征。研究发现:第一,现阶段,“环保设施及系统的投入与改造支出”既是企业环保投资的主要内容,也是企业环保投资资金配置的主要方向。第二,绝大多数企业的环保投资规模偏低或处于低水平状态。第三,企业环保投资规模存在显著的行业性差异,而且这种差异多体现在重污染行业与非重污染行业之间、成长性行业与成熟性行业之间。第四,企业环保投资规模存在显著的地区性差异,而且这种差异多体现在中部地区与非中部地区之间、高市场化进程地区与非高市场化进程地区之间。第五,国有企业的环保投资规模高于民营企业,但是二者在统计上仅存在一定的差异。第六,各股权分布状态下的企业环保投资规模存在细微差异,但这种差异主要体现在股权高度集中企业与股权集中企业之间、股权高度集中企业与股权高度分散企业之间。第七,各成长性阶段下的企业环保投资规模基本相当,不存在显著性差异。本文的研究结论不仅有助于广大利益相关者了解我国企业环保投资的现状、明确企业环保投资的特征,而且能为企业完善环保投资结构和优化环保资金配置提供决策依据、为政府完善环境管制政策提供政策依据。

本文的创新之处和主要贡献体现在如下几点:首先,鉴于当前有关环保投资的研究主要集中于政府层面和行业层面的现状,本文以企业环保投资为研究对象,丰富了环保投资的学术文献。其次,本文结合现有学者对环保投资结构的界定以及企业在社会责任报告中披露的环保投资信息,基于合理性与实用性的原则,尝试性地将企业环保投资结构明确区分为七大类。最后,环保投资作为企业投资的重要组成部分,必然会受到行业属性、地区特征、国家宏观调控政策、公司治理机制和资本市场环境等因素的影响,而本文也正是从这些角度探讨了企业环保投资的分布特征。

针对我国企业环保投资的现状与特征,为促进企业积极开展环境治理与环保投资活动、优化环保投资结构、合理配置环保资金、提高环保投资效率,本文提出如下政策建议:第一,建立和完善以市场为基础的环保投融资机制,促进环保投资主体的多元化、运营管理的市场化,以有效地解决企业环保投资额偏低的现状。第二,企业应基于长期目标而实施积极的环境战略管理,在注重环保设施及系统的投入与改造时,更应加大环保技术的研发与改造,开展清洁生产,加强污染治理,并努力推进环保技术向生产能力的转化,提高环保投资效率。第三,政府应继续完善环境政策,加大环境管制强度,尤其需要针对不同地区和行业实施有差别的环境政策,强化对东部地区企业和重污染行业企业的环境管制。

参考文献:

[1]沈红波,谢越,陈峥嵘.企业的环境保护、社会责任及其市场效应[J].中国工业经济,2012(1):141-152.

[2]聂俊.当前环保资金存在的问题和对策[J].审计与经济研究,2001(2):27-29.

[3]唐国平,李龙会.我国环境会计研究述评:基于《会计研究》期刊的文献分析[C].中国会计学会环境会计专业委员会,2011年学术年会论文集,2011:154-164.

[4]何丽梅,侯涛.环境绩效信息披露及其影响因素实证研究———来自我国上市公司社会责任报告的经验证据[J].中国人口·资源与环境,2010(8):99-104.

[5]董玉芳,何大伟.国企业管理沟通问题及对策研究[J].经济问题,2005(3):33-35.

[6]Askildsen J E,Jirjahn U,Smith S C.Works councils and environmental investment:theory and evidence from German panel data[R].CESifo Working Paper,2002:1-28.

[7]Luken R,Rompaey F V.Drivers for and barriers to environmentally sound technology adoption by manufacturing plants in nine developing countries[J].Journal of Cleaner Production,2008,16(2):67-77.

[8]王京芳,周浩,曾又其.企业环境管理整合性架构研究[J].科技进步与对策,2008(12):147-150.

[9]颉茂华.企业环境投资决策方法研究—模糊层次分析法[J].金融教学与研究,2009(5):15-19.

唐国平、李龙会:企业环保投资结构及其分布特征研究

[10]樊纲,王小鲁,朱恒鹏.中国市场化指数———各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011年.

[11]刘立秋,刘璐.区域环保投资DEA相对有效性分析[J].天津大学学报,2000(2):61-64.

[12]张坤民.中国环境保护投资报告[M].北京:清华大学出版社,1992.

[13]尹晓波.环保投资分析模型研究[J].运筹与管理,2001(4):45-47.

[14]刘峰,陈永红,尹希果.环保投资规模与结构优化研究[J].重庆大学报(社会科学版),2000(4):24-27.

[15]陆旸,郭路.环境科兹涅茨倒U型曲线和环境支出的S型曲线:一个新古典增长框架下的理论解释[J].世界经济,2008(12):82-92.[16]王学民,杨鹏飞,付惠冉.基于环境价值链的企业环境绩效审计指标体系研究[J].南京审计学院学报,2011(3):46-50.

[17]徐磊.中国上市公司的投资行为及效率研究[D].上海交通大学博士学位论文,2007.

[18]Shleifer A,Vishny R.Politicians and firms[J].The Quarterly Journal of Economics,1994,4(1):995-1025.

[19]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[20]郝颖,刘星.大股东控制下的股权融资依赖与投资行为研究———基于行为财务视角[J].商业经济与管理,2009(10):73-79.[21]Wurgler J.Financial markets and the allocation of capital[J].Journal of Financial Economics,2000,58(3):187-214.

[22]陆桂贤.我国上市公司并购绩效的实证研究———基于EVA模型[J].审计与经济研究,2012(2):104-109.

[责任编辑:杨志辉]Structure and Distribution Characteristics of Corporate Environmental Investment:Empirical Evidence from A-Share Listed Companies

TANG Guoping1,2,LI Longhui2

(School of Accounting,South Central University of Finance and Law,Wuhan430079,China)

Abstract:The paper,based on the perspectives of corporate environmental investment and the statistics of Chinese capital market,attempts to define and analyze the structure of corporate environmental investment,and then explores its distribution characteristics from some perspectives.The findings are as follows:both the main content and the main direction of this invest-ment are reflected from the expenditures on environmental facilities and systems;In addition to environmental taxes,other en-vironmental investments are put up by many companies as the main direction of environmental investment,and the majority of companies have their own emphasis of environmental investment.The proportion of the amounts of corporate environmental in-vestment to the total amounts of investment,operating income and total assets are low,so the majority of companies'environ-mental investments are at a low level.The amounts of corporate environmental investment are more or less different in terms of industries,regions,properties and ownerships.

Key Words:corporate environmental investment;content of environmental investment;ecological environment problems;en-vironment governance;resources environment pollution;environment taxes

公司环保组织机构情况

一、企业环保组织机构图 1、责任和配置: 组长:(总经理):企业环保工作第一负责人,负责企业环保和治理工作。 组员(人力部):负责企业环保工作的日常监督管理,负责环保相关信息搜索、培训、宣传及执行;保卫科负责厂区环境安全卫生的日常维护。 组员(生产部经理):负责车间生产环境卫生的控制,负责车间用电用水的控制。 组员(工程部):负责相关环保设备设施的维护及正常运转。及污水处理站相关设备的运行和维护。 组员(采购部):负责必要的环保设备的购置。 组员(行政部):负责协助环保部门做好政府领导和相关业务合作单位领导的来访、参观等接待工作。 组员(财务部):负责必要的环保设备成本核算及购置设备资金的支付等方面的业务工作。 副组长(EHS部):负责制定公司的环保相关制度和执行,负责企业三废处理的运行管理。负责污泥等固体、危险废弃物外运及无公害化处理。

二、企业环境管理制度 1、建设单位设置专职的环境监督员,负责本公司的环境管理工作并健全相关环境管理制度,并在项目的运行期实施环境监控计划,应加强对环保处理设备的运行管理,确保污水、废气、噪声达标排放。作为企业的环境监督员,有如下的职责: 协助领导组织推动本企业的环境保护工作,贯彻执行环境保护的法律、法规、规章、标准及其他要求; 组织和协助相关部门制定或修订相关的环境保护规章制度和操作规程,并对其贯彻执行情况进行监督检查; 汇总和审查相关环保技术措施计划并督促有关部门或人员切实执行; 进行日常现场监督检查,发现问题及时协助解决,遇到特别环境污染事件,有权责令停止排污或者消减排污量,并立即报告领导研究处理;指导部门的环境监督员工作,充分发挥部门环境监督员的作用; 办理建设项目环境影响评价事项和“三同时”相关事项,参加环保设施验收和试运行工作; 参加环境污染事件调查和处理工作; 关部门研究解决本企业环境污染防治技术; 负责本企业应办理的所有环境保护事项。

企业环保组织机构情况及管理制度

公司环保工作概况 公司环保组织机构情况及管理制度 一、企业环保组织机构图 1、责任和配置: 1.1组长:(总经理):企业环保工作第一负责人,负责企业环保和治理工作。 组长(副总) 副 组 长 副 组 长 副 组 长 副 组 长 成 员 成 员 成 员 成 员 成 员 成 员

1.2副组长(人力部):负责企业环保工作的日常监督管理,负责环保相关信息搜索、培训、宣传及执行;保卫科负责厂区环境安全卫生的日常维护。 1.3副组长(生产部经理):负责车间生产环境卫生的控制,负责车间用电用水的控制。 1.4副组长(工程部):负责相关环保设备设施的维护及正常运转。 污水处理站负责污水处理相关设备的运行和维护。 1.5副组长(采购部):负责污泥等固体、危险废弃物外运及无公害化处理及负责必要的环保设备的购置。 二、企业环境管理制度 1、建设单位设置专职的环境监督员,负责本公司的环境管理工作并健全相关环境管理制度,并在项目的运行期实施环境监控计划,应加强对环保处理设备的运行管理,确保污水、废气、噪声达标排放。作为企业的环境监督员,有如下的职责: 1.11协助领导组织推动本企业的环境保护工作,贯彻执行环境保护的法 律、法规、规章、标准及其他要求; 1.12组织和协助相关部门制定或修订相关的环境保护规章制度和操作规 程,并对其贯彻执行情况进行监督检查; 1.13汇总和审查相关环保技术措施计划并督促有关部门或人员切实执行; 1.14进行日常现场监督检查,发现问题及时协助解决,遇到特别环境污染 事件,有权责令停止排污或者消减排污量,并立即报告领导研究处理; 1.15指导部门的环境监督员工作,充分发挥部门环境监督员的作用; 1.16办理建设项目环境影响评价事项和“三同时”相关事项,参加环保设施 验收和试运行工作; 1.17参加环境污染事件调查和处理工作; 1.18关部门研究解决本企业环境污染防治技术; 1.19负责本企业应办理的所有环境保护事项。

环保组织机构框架图及制度

苍南县昌顺石料有限公司环保组织机构图

环保岗位责任制 一、环保领导小组组长岗位职责 1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分部门搞好环保工作。 6、检查指导有关部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责 1、在分管副总的领导下,负责抓好岗位的环保工作。 2、认真执行上级环保法律法规、方针、政策及文件。 3、定期组织人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。 8、参加本单位各种建设项目环保设计审查、施工、监督及验收工作。 9、负责本单位的日常环保工作。

公司环境保护管理组织机构及职责

环境保护管理组织机构及职责(2019版)新形势下公司认真贯彻执行国家及地方政府有关环境保护的方针、法律、法规、政策和制度,十分重视环境保护工作。根据环评的要求,加强企业的环境保护工作,厂内需要设置专门的环境管理和监测机构。根据工厂的规模和特点,设置与其它行政科室平行的安全环保部。建立实行董事会领导下的总经理负责制,在建设期和运行期要设置环保专职机构--安全环保部,在总经理的领导下,由副总工程师分管该部门,负责全厂的安全环保工作,同时任命安全环保部经理一名,专职环保员一名,协助环保工作的监控技术人员两名,并制定了安全环保部工作职责、安全环保部经理工作职责和环保员岗位职责,具体如下: 安全环保部工作职责 一、安全生产工作职责: 1、贯彻执行国家及公司安全生产的方针、法律、法规、政策和制度,在厂长和安全生产委员会的领导下负责企业的安全监督管理工作。 2、负责公司安全标准化工作的方针、目标的制订、分解、实施和考核;参与安全生产责任目标书的编制。组织相关部门进行安全生产绩效和安全生产责任目标书的考核工作。 3、负责组织编制、修订有关安全标准化的规章制度、作业标准及安全技术规程等,并监督检查执行情况。 4、组织安全大检查。协助和督促有关部门对查出的隐患制订防范措施,检查监督隐患整改工作的完成情况。并做好相关记录。 5、参与新建、扩建、改建及大修、技改工程的“三同时”监督工作。 6 、负责新入厂职工的厂级安全教育;组织开展各种安全活动;负责监督车间及相关部门的车间、班组安全教育和班组安全活动计划。 7、会同生产部门负责压力容器、安全设施附件和罐体安全监督工作。 8 、负责动火证、高处作业证、设备内作业证的签发工作。 9、负责监督有关部门按规定及时发放和合理使用劳动防护用品。 10、深入现场监督检查,督促并协助解决有关安全问题,纠正违章作业。遇有危及安全生产的紧急情况,有权令其停止作业,并立即报告有关领导。 11、参与人身伤亡、火灾、爆炸事故的调查处理,参加各类公司事故的调

公司环保组织机构图

蒙东锗业环保组织机构图 环保岗位责任制 一、环保领导小组组长岗位职责 1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分车间搞好环保工作。 6、检查指导有关车间、部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责 1、在分管副总的领导下,负责抓好本车间的环保工作。

2、认真执行上级环保法律法规、方针、政策及文件。 3、定期组织车间人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。 8、参加本单位各种建设项目环保设计审查、施工、监督及验收工作。 9、负责本单位的日常环保工作。

环保组织机构框架图及制度

环保组织机构框架图及制 度 Jenny was compiled in January 2021

苍南县昌顺石料有限公司环保组织机构图

环保岗位责任制 一、环保领导小组组长岗位职责 1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分部门搞好环保工作。 6、检查指导有关部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责 1、在分管副总的领导下,负责抓好岗位的环保工作。 2、认真执行上级环保法律法规、方针、政策及文件。 3、定期组织人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。

环保组织机构框架图及制度

环保组织机构框架图及 制度 文件编码(GHTU-UITID-GGBKT-POIU-WUUI-8968)

苍南县昌顺石料有限公司环保组织机构图

环保岗位责任制 一、环保领导小组组长岗位职责 1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分部门搞好环保工作。 6、检查指导有关部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责 1、在分管副总的领导下,负责抓好岗位的环保工作。 2、认真执行上级环保法律法规、方针、政策及文件。 3、定期组织人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。

环保组织机构框架图及规章制度

苍南县昌顺石料有限公司环保组织机构图 环保岗位责任制 一、环保领导小组组长岗位职责

1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分部门搞好环保工作。 6、检查指导有关部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责 1、在分管副总的领导下,负责抓好岗位的环保工作。 2、认真执行上级环保法律法规、方针、政策及文件。 3、定期组织人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。 8、参加本单位各种建设项目环保设计审查、施工、监督及验收工作。 9、负责本单位的日常环保工作。精品文档word文档可以编辑!谢谢下载!

企业环境保护管理机构设置及其相关职责详细版

文件编号:GD/FS-5504 (管理制度范本系列) 企业环境保护管理机构设置及其相关职责详细版 The Daily Operation Mode, It Includes All Implementation Items, And Acts To Regulate Individual Actions, Regulate Or Limit All Their Behaviors, And Finally Simplify The Management Process. 编辑:_________________ 单位:_________________ 日期:_________________

企业环境保护管理机构设置及其相 关职责详细版 提示语:本管理制度文件适合使用于日常的规则或运作模式中,包含所有的执行事项,并作用于规范个体行动,规范或限制其所有行为,最终实现简化管理过程,提高管理效率。,文档所展示内容即为所得,可在下载完成后直接进行编辑。 公司的领导十分重视环境保护工作,认真贯彻执行国家及地方政府有关环境保护的方针、法律、法规、政策和制度。根据环评的要求,加强企业的环境保护工作,厂内需要设置专门的环境管理和监测机构。根据工厂的规模和特点,设置与其它行政科室平行的安全环保部。建立实行董事会领导下的总经理负责制,在建设期和运行期要设置环保专职机构--安全环保部,在总经理的领导下,由副总工程师分管该部门,负责全厂的安全环保工作,同时任命安全环保部经理一名,专职环保员一名,协助环保工作的监控技术人员两名,并制定了安全环保部工作职责、安全环

保部经理工作职责和环保员岗位职责,具体如下:安全环保部工作职责 一、安全生产工作职责: 1、贯彻执行国家及公司安全生产的方针、法律、法规、政策和制度,在厂长和安全生产委员会的领导下负责企业的安全监督管理工作。 2、负责公司安全标准化工作的方针、目标的制订、分解、实施和考核;参与安全生产责任目标书的编制。组织相关部门进行安全生产绩效和安全生产责任目标书的考核工作。 3、负责组织编制、修订有关安全标准化的规章制度、作业标准及安全技术规程等,并监督检查执行情况。 4、组织安全大检查。协助和督促有关部门对查出的隐患制订防范措施,检查监督隐患整改工作的

企业环境保护管理机构设置及其相关职责标准范本

管理制度编号:LX-FS-A97456 企业环境保护管理机构设置及其相 关职责标准范本 In The Daily Work Environment, The Operation Standards Are Restricted, And Relevant Personnel Are Required To Abide By The Corresponding Procedures And Codes Of Conduct, So That The Overall Behavior Can Reach The Specified Standards 编写:_________________________ 审批:_________________________ 时间:________年_____月_____日 A4打印/ 新修订/ 完整/ 内容可编辑

企业环境保护管理机构设置及其相 关职责标准范本 使用说明:本管理制度资料适用于日常工作环境中对既定操作标准、规范进行约束,并要求相关人员共同遵守对应的办事规程与行动准则,使整体行为或活动达到或超越规定的标准。资料内容可按真实状况进行条款调整,套用时请仔细阅读。 公司的领导十分重视环境保护工作,认真贯彻执行国家及地方政府有关环境保护的方针、法律、法规、政策和制度。根据环评的要求,加强企业的环境保护工作,厂内需要设置专门的环境管理和监测机构。根据工厂的规模和特点,设置与其它行政科室平行的安全环保部。建立实行董事会领导下的总经理负责制,在建设期和运行期要设置环保专职机构--安全环保部,在总经理的领导下,由副总工程师分管该部门,负责全厂的安全环保工作,同时任命安全环保部经理一名,专职环保员一名,协助环保工作的监控技

环境保护管理组织机构图

环境保护管理组织机构 图 集团标准化小组:[VVOPPT-JOPP28-JPPTL98-LOPPNN]

津港高速公路工程(西外环-临港) 第三标段项目部 环境保护组织机构 施工单位:中铁十三局集团第一工程有限公司 日期:二O一三年四月七日 1.环境保护组织机构 成立由项目经理任组长的施工环境保护领导小组,统筹安排,严格执行国家颁布的环保、水保法规和建设单位的相关规定,安排有经验,责任心强的环保监察人员专门负责环保工作,在施工中全面规划,加强防范措施,减少施工对环境的污染、破坏,保护好生态环境,做好水土流失的保护措施。本着“三同时”的原则与工程本体同步实施。 2.环境保护岗位职责 1)项目经理 全面负责本工程环境保护工作。定期组织环境保护的工作检查,确保环保及水保体系正常运转,是实现施工环保,水土保持目标的第一责任人。 贯彻执行国家及地方政府颁布的有关环境保护法规、方针和法令。 及时参加建设单位、当地政府环保部门组织的环保工作会议,配合建设单位做好环境保护工作。 2)项目副经理

在项目经理领导下,在施工生产中组织实施项目经理部制定的环境保护措施。 组织安全质量部、施工管理部、物资设备部等部门,定期进行环境保护、水土保持工作检查。 3)总工程师 在项目经理领导下,负责组织施工管理部编制环境保护措施,负责环保设施、设备的落实。 负责审核环境保护的各项措施以及检查施工中有关措施的具体落实、执行情况。 负责对施工可能造成的环境影响进行评估,并组织物资、施工管理部门对采用的环保设施和设备进行评估。 4)安质环保部 安质环保部是环境保护的主要职能部门,主要负责审批施工环保的各项措施,与建设单位环保主管部门、监理以及当地环保主管部门联系,为相关部门提供有关施工现场的各项环境保护、水土保持资料;随时检查施工现场的实施情况,有权制止破坏生态环境、水土保持的施工,并予以罚款。 5)工程技术部 在总工程师领导下,负责编制环境保护措施,负责按需申请配置环保设施及设备。根据综合管理部提供的资料编制施工组织设计,制定施工方案,并监督、检查施工执行情况。 6)物资设备部、中心料库

公司环保组织机构情况及管理制度

公司环保组织机构情况及管理制度 一、企业环保组织机构图 1、责任和配置: 1.1组长:(总经理):企业环保工作第一负责人,负责企业环保和治理工作。 1.2副组长(人力部):负责企业环保工作的日常监督管理,负责环保相关信息搜索、培训、宣传及执行;保卫科负责厂区环境安全卫生的日常维护。 1.3副组长(生产部经理):负责车间生产环境卫生的控制,负责车间用电用水的控制。 1.4副组长(工程部):负责相关环保设备设施的维护及正常运转。污水处理站负责污水处理相关设备的运行和维护。 1.5副组长(采购部):负责污泥等固体、危险废弃物外运及无公害化处理及负责必要的环保设备的购置。二、企业环境管理制度 1、建设单位设置专职的环境监督员,负责本公司的环境管理工作并健全相关环境管理制度,并在项目的运行期实施环境监控计划,应加强对环保处理设备的运行管理,确保污水、废气、噪声达标排放。作为企业的环境监督员,有如下的职责: 1.11协助领导组织推动本企业的环境保护工作,贯彻执行环境保护 的法律、法规、规章、标准及其他要求;

1.12组织和协助相关部门制定或修订相关的环境保护规章制度和操 作规程,并对其贯彻执行情况进行监督检查; 1.13汇总和审查相关环保技术措施计划并督促有关部门或人员切实 执行; 1.14进行日常现场监督检查,发现问题及时协助解决,遇到特别环 境污染事件,有权责令停止排污或者消减排污量,并立即报告领导研究处理; 1.15指导部门的环境监督员工作,充分发挥部门环境监督员的作用; 1.16办理建设项目环境影响评价事项和“三同时”相关事项,参加 环保设施验收和试运行工作; 1.17参加环境污染事件调查和处理工作; 1.18关部门研究解决本企业环境污染防治技术; 1.19负责本企业应办理的所有环境保护事项。

环境保护管理组织机构图.doc

津港高速公路工程(西外环-临港) 第三标段项目部 环境保护组织机构 施工单位:xxx集团第一工程有限公司日期:二O一三年四月七日

1.环境保护组织机构 成立由项目经理任组长的施工环境保护领导小组,统筹安排,严格执行国家颁布的环保、水保法规和建设单位的相关规定,安排有经验,责任心强的环保监察人员专门负责环保工作,在施工中全面规划,加强防范措施,减少施工对环境的污染、破坏,保护好生态环境,做好水土流失的保护措施。本着“三同时”的原则与工程本体同步实施。 2.环境保护岗位职责 1)项目经理 全面负责本工程环境保护工作。定期组织环境保护的工作检查,确保环保及水保体系正常运转,是实现施工环保,水土保持目标的第一责任人。 贯彻执行国家及地方政府颁布的有关环境保护法规、方针和法令。 及时参加建设单位、当地政府环保部门组织的环保工作会议,配合建设单位做好环境保护工作。 2)项目副经理 在项目经理领导下,在施工生产中组织实施项目经理部制定的环境保护措施。 组织安全质量部、施工管理部、物资设备部等部门,定期进行环境保护、水土保持工作检查。 3)总工程师 在项目经理领导下,负责组织施工管理部编制环境保护措施,负

责环保设施、设备的落实。 负责审核环境保护的各项措施以及检查施工中有关措施的具体落实、执行情况。 负责对施工可能造成的环境影响进行评估,并组织物资、施工管理部门对采用的环保设施和设备进行评估。 4)安质环保部 安质环保部是环境保护的主要职能部门,主要负责审批施工环保的各项措施,与建设单位环保主管部门、监理以及当地环保主管部门联系,为相关部门提供有关施工现场的各项环境保护、水土保持资料;随时检查施工现场的实施情况,有权制止破坏生态环境、水土保持的施工,并予以罚款。 5)工程技术部 在总工程师领导下,负责编制环境保护措施,负责按需申请配置环保设施及设备。根据综合管理部提供的资料编制施工组织设计,制定施工方案,并监督、检查施工执行情况。 6)物资设备部、中心料库 负责施工机械噪声、尾气排放等影响环境因素的治理工作。 负责机械废弃物及包装物的回收和处理。 负责易燃、易爆物资及有毒化学品的采购、保管、贮存和领用,以预防其影响环境的潜在事故的发生。 负责环保装备的采购和保管。 负责配合综合管理部做好施工现场的宣传牌、警示牌等,并为施

公司环保组织机构图

公司环保组织机构图 The latest revision on November 22, 2020

蒙东锗业环保组织机构图 环保岗位责任制 一、环保领导小组组长岗位职责 1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分车间搞好环保工作。 6、检查指导有关车间、部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责 1、在分管副总的领导下,负责抓好本车间的环保工作。 2、认真执行上级环保法律法规、方针、政策及文件。

3、定期组织车间人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。 8、参加本单位各种建设项目环保设计审查、施工、监督及验收工作。 9、负责本单位的日常环保工作。

公司应急组织机构组织机构及职责

****机械设备有限公司应急组织机构及职责1 、应急组织体系 应急救援组织体系结构图 2、指挥机构及职责 一旦发生各种事故,公司领导及有关部门负责人必须立即赶赴现场,组织指挥抢险,成立现场抢险领导小组。 2.1应急抢险领导小组的组成 组长:111 副组长:111、111、1111 成员: 111、111、111、11、1111 2.2应急组织的分工职责

组长职责: 1)决定是否存在或可能存在重大紧急事故,要求应急服务机构提供帮助并实施场外应急计划,在不受事故影响的地方进行直接控制; 2)复查和评估事故(事件)可能发展的方向,确定其可能的发展过程; 3)指导设施的部分停工,并与领导小组成员的关键人员配合指挥现场人员撤离,并确保任何伤害者都能得到足够的重视; 4)与场外应急机构取得联系及对紧急情况的记录作出安排; 5)在场(设施)内实行交通管制,协助场外应急机构开展服务工作; 6)在紧急状态结束后,控制受影响地点的恢复,并组织人员参加事故的分析和处理。 如组长(111)不在现场时,组长按下列顺序岗位人员担任:车间主任-常务副经理-总工程师-安全总监 副组长(即现场管理者)职责: 1)评估事故的规模和发展态势,建立应急步骤,确保员工的安全和减少设施和财产损失; 2)如有必要,在救援服务机构来之前直接参与救护活动; 3)安排寻找受伤者及安排非重要人员撤离到集中地带; 4)设立与应急中心的通讯联络,为应急服务机构提供建议和信息。 小组成员职责: 1)协助组长副组长做好抢险救援任务。 2)对有危险性的抢险救援,疏导群众,留出救援通道。 3)做好抢险救援记录,并对他人提供救援信息。

公司环保组织机构图

公司环保组织机构图集团公司文件内部编码:(TTT-UUTT-MMYB-URTTY-ITTLTY-

蒙东锗业环保组织机构图 环保岗位责任制 一、环保领导小组组长岗位职责 1、严格遵守并认真贯彻执行国家的有关法律法规和政策,是企业环保第一责任人,对企业的环保全面负责。 2、建立健全公司环保管理机构,督察成立部级以上环保主管部门,聘任专职环保管理人员,负责日常环保管理工作。 3、建立健全企业环保责任制,并督促审查、考核环保责任制的落实情况。 4、落实环保技术措施经费,保证环保工作投入。 5、定期组织召开环保会议,讨论解决环保工作中存在的问题。 二、环保领导小组副组长岗位职责 1、直接负责公司环保工作,协助总经理实现环保工作目标。 2、及时向组长汇报本公司环保工作情况及改进措施和意见。 3、每月组织一次环保工作大检查,并亲自参加,对查出的问题及隐患,提出整改措施并检查落实情况。 4、组织编制公司年度环保工作计划,主持制定环保规章制度、环保专业考核办法,并组织落实。 5、检查监督各分车间搞好环保工作。 6、检查指导有关车间、部室领导职责范围内的环保工作。 7、每季召开一次环保工作会议,听取有关部门的汇报,研究解决环保工作的重大问题。 三、环保领导小组成员岗位职责

1、在分管副总的领导下,负责抓好本车间的环保工作。 2、认真执行上级环保法律法规、方针、政策及文件。 3、定期组织车间人员召开环保会议,及时传达上级的文件和指示。 4、经常深入现场,了解污染情况,提出整改措施。 5、负责本单位的环保宣传、教育、培训工作。 6、参加本单位范围内的污染事故调查、分析及处理工作。 7、负责本单位的环保达标验收组织及管理工作。 8、参加本单位各种建设项目环保设计审查、施工、监督及验收工作。 9、负责本单位的日常环保工作。

拌合站安全环保组织机构图

拌合站安全环保组织机 构图 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

安全环保组织机构图 人人 员员 组组 成成 站站长长::肖肖长长兵兵 技技术术负负责责人人:: 安安全全负负责责人人::叶叶天天申申 试试验验负负责责人人::赵赵金金鹏鹏 机机械械维维护护:: 拌拌合合司司机机:: 站长职责 一、 认真贯彻上级精神,全面落实上级的任务。 二、 组织全站人员文明施工,树立品牌意识。 三、 求精务实,努力创优,鼓励职工恪尽职守,爱岗敬业。 四、 负责全站职工的生产、生活,确保任务的顺利完成,切实解决职工困难。 安全全负负责责人 试验验负负责责人 混凝凝土土生生产班班组组 设备备 维修班班组组 混凝凝土土运运输班班组组 组

五、 关心职工,做好每一位职工的思想工作;使全站形成一个团结、战斗力强的集 体。 六、 健全各项规章,了解全站人员、设备及生产的动态。 七、 组织安排全站职工的劳保及工资发放。 操操作作规规程程 一、 开机前作好充分的准备工作,检查确认电器线路,易磨易损部件,无任何安全隐 患方可接通电源,开机工作。 二、 设备生产过程中,设备维修人员始终将安全放在首位,观察各种机构的动态,发 现异常,及时处理。 三、 机械发生故障时,应及时卸掉搅拌仓内的砼,以免造成砼凝固,损伤搅拌系统。 四、 设备通电运行后,操作员未断开设备电源前,不得擅自离开控制室。 五、 定期对搅拌机进行保养,对电、气线路进行清污处理,运转部位及时添加润滑 脂,保养时必须切断总电源,并派人监护。 六、 严禁未经培训合格的人员擅自开机操作,非操作人员不可进入操作间,严禁在操 作间打手机、吸烟。 七、 严禁删除计算机的任何原始文件。 八、 当班工作完成后,工作人员应断开电源,做好设备的检查、清理工作,取下电门 锁钥匙,填好工作日志,锁好门窗方可离开,如交接班应办好交接手续。 混凝土搅拌站安全生产管理制度 认真执行国家有关安全生产的政策法规及公司的安全管理制度,落实“安全第一、预防为主”的安全生产方针,始终将安全放在首位。 1、建立混凝土搅拌站的安全管理体系,实行站长主抓责任到人管理制度。

拌合站安全环保组织机构图

安全环保组织机构图 人人员员组组成成 站站长长::肖肖长长兵兵 技技术术负负责责人人:: 安安全全负负责责人人::叶叶天天申申 试试验验负负责责人人::赵赵金金鹏鹏 机机械械维维护护:: 拌拌合合司司机机:: 站长职责 一、 认真贯彻上级精神,全面落实上级的任务。 技术术负负责 责人 安全全负负责 责人 试验验负负责 责人 混凝凝土土生生产班班组组 设备备维维修 修班组组 混凝凝土土运 运

二、 组织全站人员文明施工,树立品牌意识。 三、 求精务实,努力创优,鼓励职工恪尽职守,爱岗敬业。 四、 负责全站职工的生产、生活,确保任务的顺利完成,切实解决职工 困难。 五、 关心职工,做好每一位职工的思想工作;使全站形成一个团结、战 斗力强的集体。 六、 健全各项规章,了解全站人员、设备及生产的动态。 七、 组织安排全站职工的劳保及工资发放。 操操作作规规程程 一、 开机前作好充分的准备工作,检查确认电器线路,易磨易损部件, 无任何安全隐患方可接通电源,开机工作。 二、 设备生产过程中,设备维修人员始终将安全放在首位,观察各种机 构的动态,发现异常,及时处理。 三、 机械发生故障时,应及时卸掉搅拌仓内的砼,以免造成砼凝固,损 伤搅拌系统。 四、 设备通电运行后,操作员未断开设备电源前,不得擅自离开控制室。 五、 定期对搅拌机进行保养,对电、气线路进行清污处理,运转部位及 时添加润滑脂,保养时必须切断总电源,并派人监护。 六、 严禁未经培训合格的人员擅自开机操作,非操作人员不可进入操作 间,严禁在操作间打手机、吸烟。 七、 严禁删除计算机的任何原始文件。

八、当班工作完成后,工作人员应断开电源,做好设备的检查、清理工 作,取下电门锁钥匙,填好工作日志,锁好门窗方可离开,如交接班应办好交接手续。 混凝土搅拌站安全生产管理制度 认真执行国家有关安全生产的政策法规及公司的安全管理制度,落实“安全第一、预防为主”的安全生产方针,始终将安全放在首位。 1、建立混凝土搅拌站的安全管理体系,实行站长主抓责任到人管理制度。 2、严格执行《劳动安全资格上岗证》制度,对员工进行入场教育,考试合格后方可上岗。 3、进入生产区域的工作人员必须配戴安全帽,严禁赤脚,穿高跟鞋,拖鞋和易滑鞋进入生产区,生产区严禁吸烟,严禁酒后上岗,禁止打架斗殴。 4、严禁工作人员乘坐货运机械设备,禁止在危险地带作业、停留或休息。 5、作业人员必须持证上岗,严格按操作规程作业,禁止无证上岗和违章作业。 6、严格遵守安全用电规定,严禁私拉乱接生产用电,必须做到三级配电+