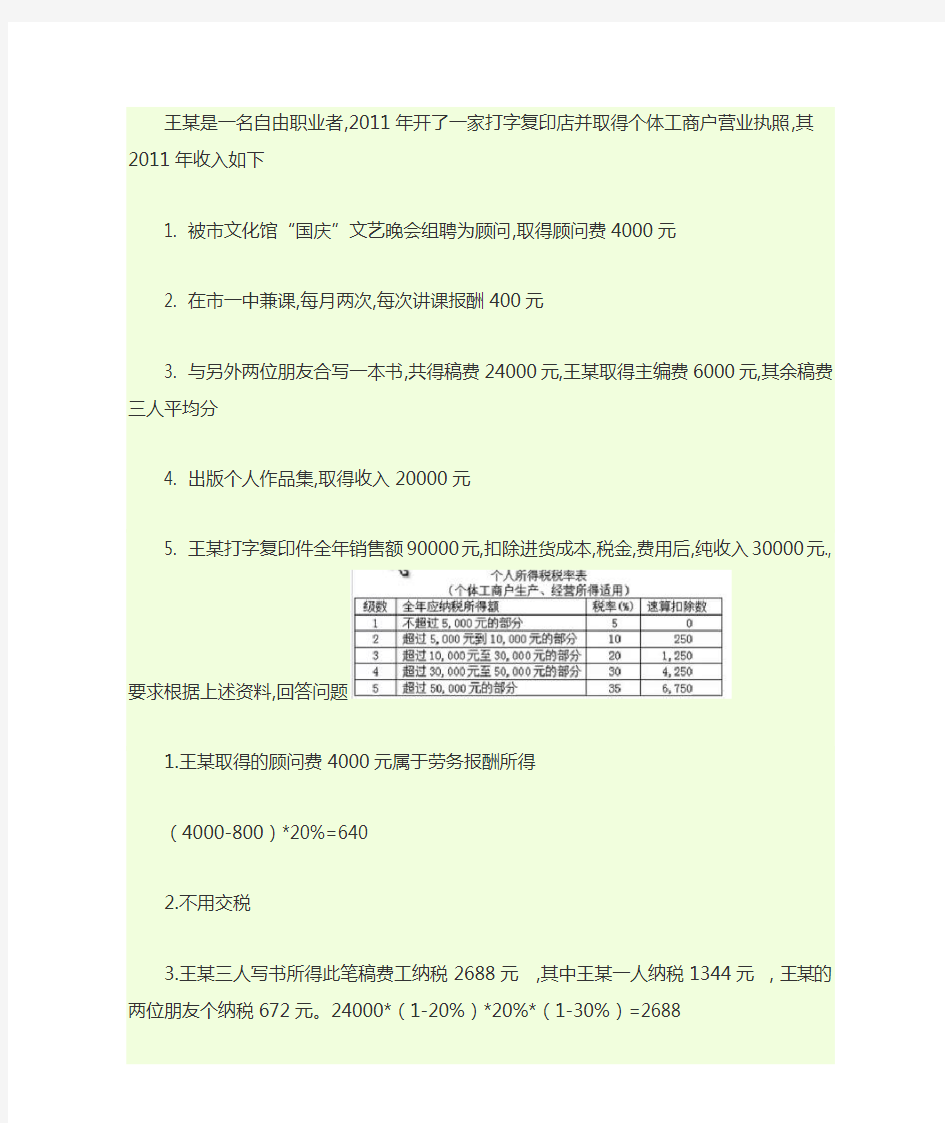

所得税计算例题

王某是一名自由职业者,2011年开了一家打字复印店并取得个体工商户营业执照,其2011年收入如下

1. 被市文化馆“国庆”文艺晚会组聘为顾问,取得顾问费4000元

2. 在市一中兼课,每月两次,每次讲课报酬400元

3. 与另外两位朋友合写一本书,共得稿费24000元,王某取得主编费6000元,其余稿费三人平均分

4. 出版个人作品集,取得收入20000元

5. 王某打字复印件全年销售额90000元,扣除进货成本,税金,费用后,纯收入30000元.,要求根据上述资料,回答问题

1.王某取得的顾问费4000元属于劳务报酬所得

(4000-800)*20%=640

2.不用交税

3.王某三人写书所得此笔稿费工纳税2688元,其中王某一人纳税1344元,王某的两位朋友个纳税672元。24000*(1-20%)*20%*(1-30%)=2688

王某,2688/2=1344 王某两朋友,1344/2=672

4。.出版个人作品集属于稿酬收入

应纳税额=每次收入额*(1-20%)*20%*(1-30%)=2240

5..王某2011年打字复印店收入应缴纳个人所得税额为4750元。

30000*20%-1250=4750人力资源- 企业的管家

人力资源- 企业的管家

6..王某本年度应缴纳的个人所得税税额为

640+1344+2240+4750=8974

相关主题