AR模型

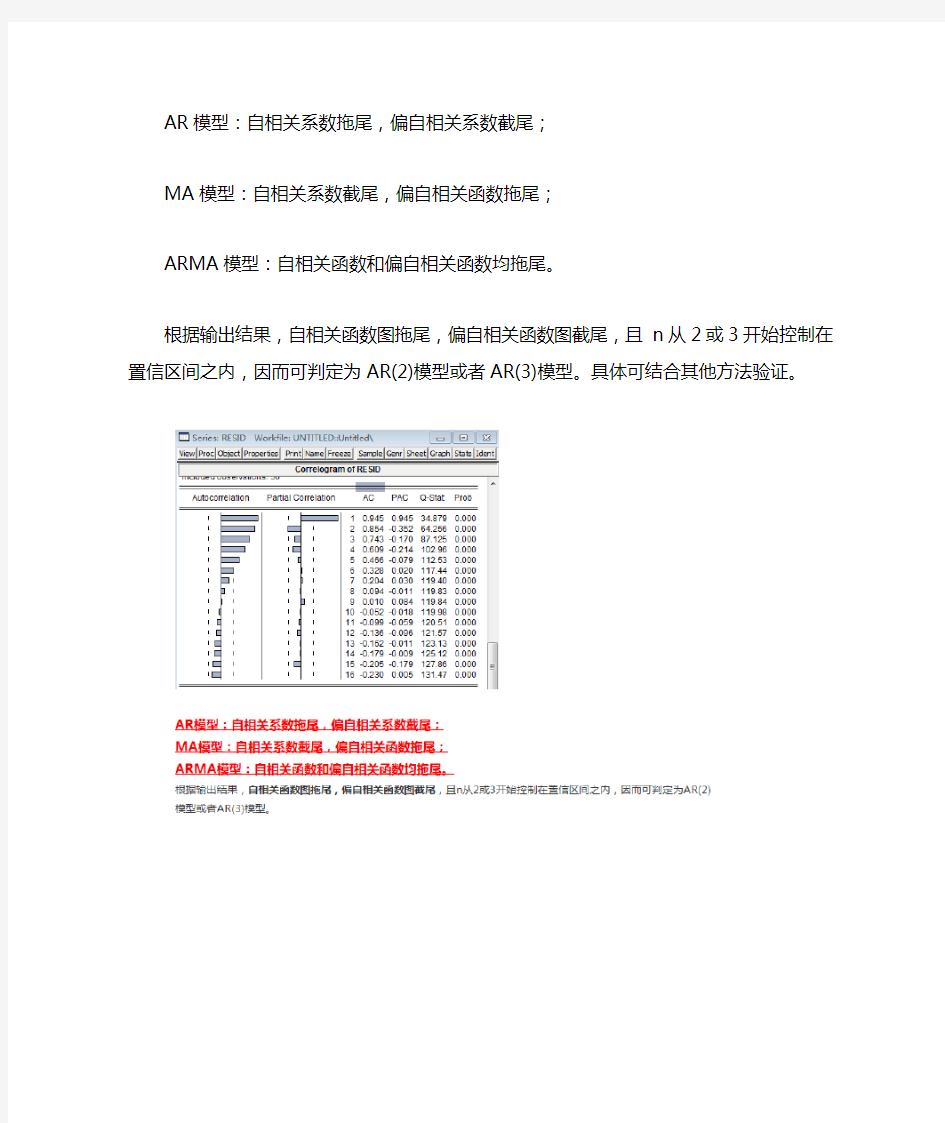

AR模型:自相关系数拖尾,偏自相关系数截尾;

MA模型:自相关系数截尾,偏自相关函数拖尾;

ARMA模型:自相关函数和偏自相关函数均拖尾。

根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型。具体可结合其他方法验证。

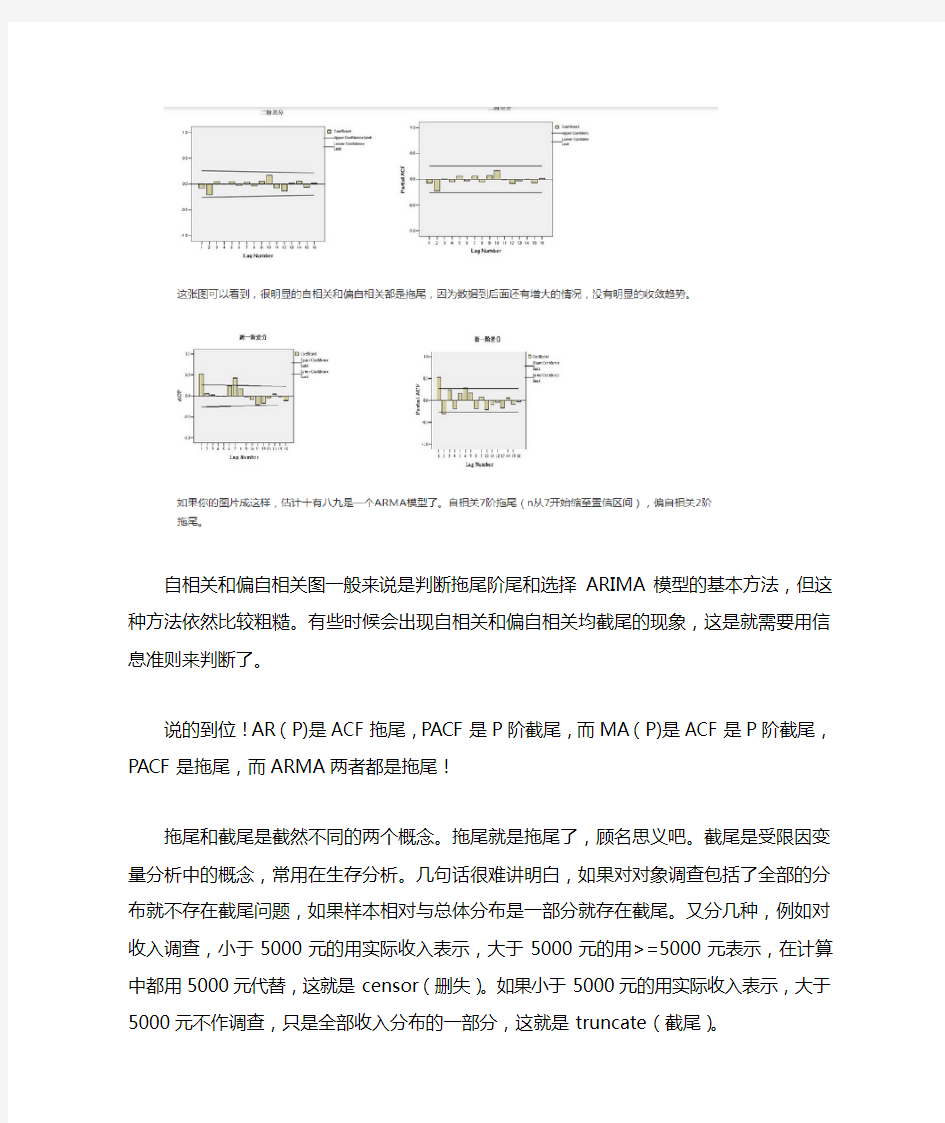

自相关和偏自相关图一般来说是判断拖尾阶尾和选择ARIMA模型的基本方法,但这种方法依然比较粗糙。有些时候会出现自相关和偏自相关均截尾的现象,这是就需要用信息准则来判断了。

说的到位!AR(P)是ACF拖尾,PACF是P阶截尾,而MA(P)是ACF是P阶截尾,PACF是拖尾,而ARMA两者都是拖尾!

拖尾和截尾是截然不同的两个概念。拖尾就是拖尾了,顾名思义吧。截尾是受限因变量分析中的概念,常用在生存分析。几句话很难讲明白,如果对对象调查包括了全部的分布就不存在截尾问题,如果样本相对与总体分布是一部分就存在截尾。又分几种,例如对收入调查,小于5000元的用实际收入表示,大于5000元的用>=5000元表示,在计算中都用5000元代替,这就是censor(删失)。如果小于5000元的用实际收入表示,大于5000元不作调查,只是全部收入分布的一部分,这就是truncate(截尾)。

截尾是指时间序列的自相关函数(ACF)或偏自相关函数(PACF)在某阶后均为0的性质(比如AR的PACF);拖尾是ACF或PACF并不在某阶后均为0的性质(比如AR的ACF)。

3楼所说的并不是截尾,trancative其实是截断。

图中自相关系数拖着长长的尾巴,就是拖尾,AC值是慢慢减少的。而偏相关系数是突然收敛到临界值水平范围内的,这就是截尾,PAC突然变的很小。

相关主题