Eviews处理多元回归分析操作步骤

操作步骤

1.建立工作文件

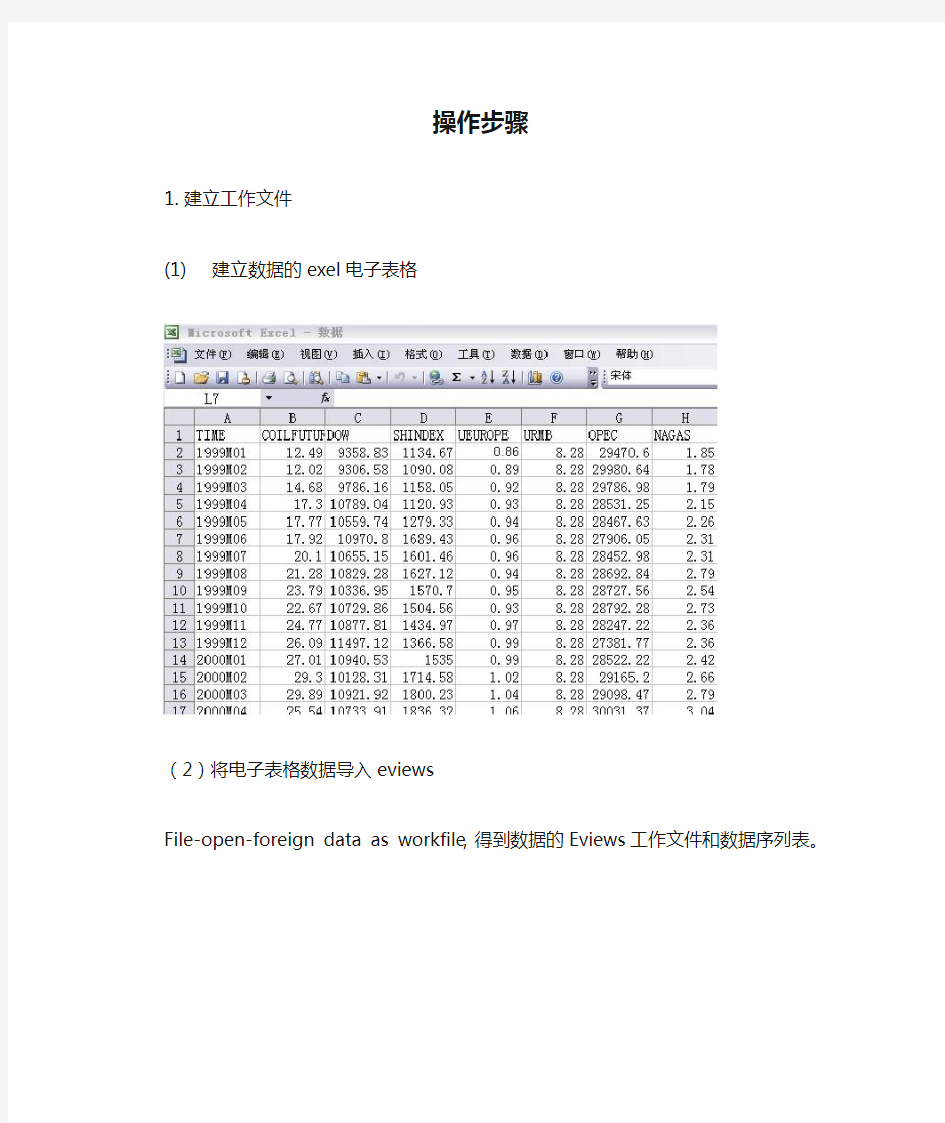

(1)建立数据的exel电子表格

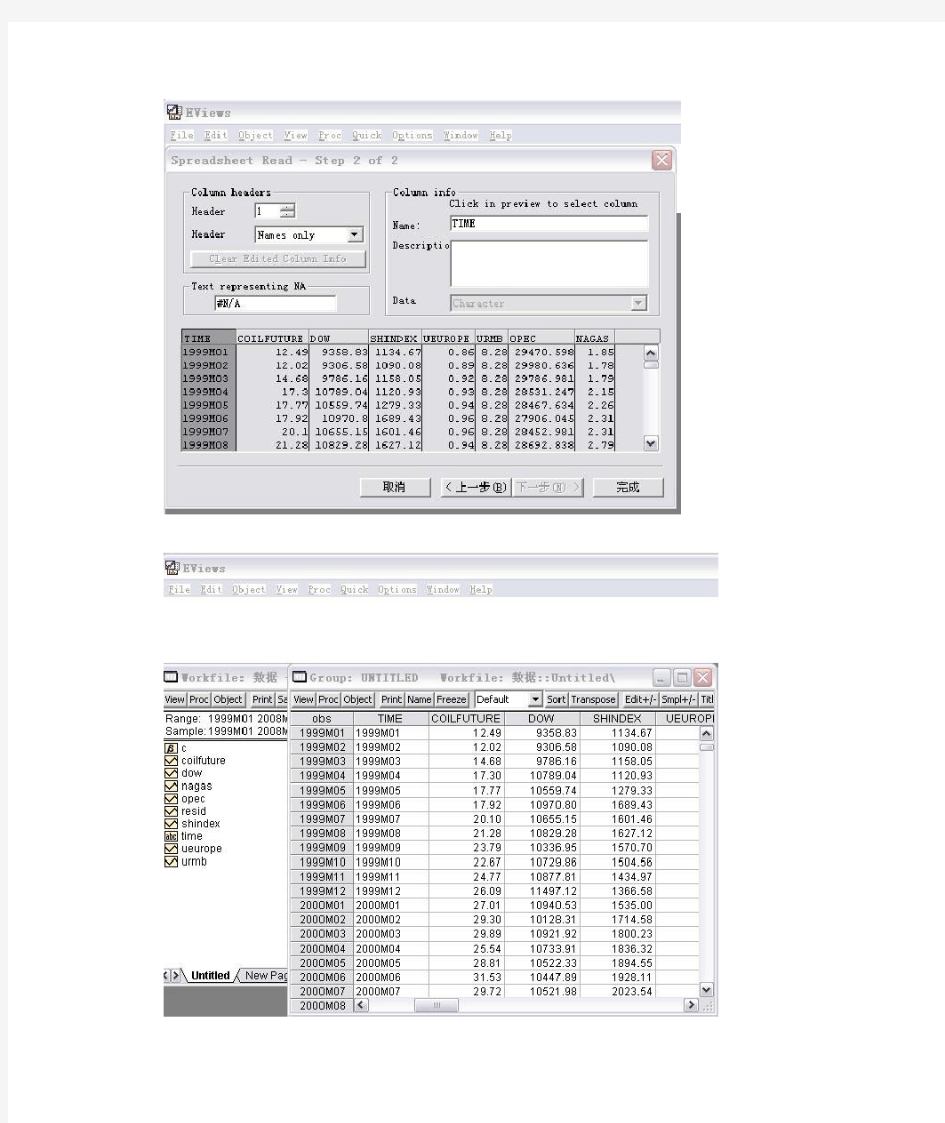

(2)将电子表格数据导入eviews

File-open-foreign data as workfile,得到数据的Eviews工作文件和数据序列表。

2.计算变量间的相关系数

在窗口中输入命令:cor coilfuture dow shindex nagas opec ueurope urmb,点击回车键,得到各序列之间的相关系数。结果表明Coilfuture数列与其他数列存在较好的相关关系。

3.时间序列的平稳性检验

(1)观察coilfuture序列趋势图

在eviews中得到时间序列趋势图,在quick菜单中单击graph,在series list对话框中输入序列名称coilfuture,其他选择默认操作。图形表明序列随时间变化存在上升趋势。

(2)对原序列进行ADF平稳性检验

quick-series statistics-unit root test,在弹出的series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择level,得到原数据序列的ADF检验结果,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值0.97大于所有临界值,则表明序列不平稳。以此方法,对各时间序列依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均大于临界值,表明各原序列都是非平稳的。

(3)时间序列数据的一阶差分的ADF检验

quick-series statistics-unit root test,在series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择1nd difference,对其一阶差分进行平稳性检验,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值-7.8远小于所有临界值,则表明序列一阶差分平稳。以此方法,对各时间序列的一阶差分依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均小于临界值,表明各序列一阶差分都是平稳的。由此可知,以上时间序列均为一阶单整时间序列。

4.Granger因果检验

(1)quick-group statistics-granger causality test,出现如下对话框,输入各序列名称,点击OK。以此得到输入序列之间的单项或双向因果关系。

(2)滞后阶数采用Eviews推荐的滞后阶数

(3)得到与coilfuture序列相关的Granger因果检验结果。存在dow到coilfuture 的单向因果关系;存在shindex到原油期货价格的单向因果关系;存在原油期货价格到nagas的双向因果关系;存在原油期货价格到OPEC产量的单向因果关系;存在ueurope到原油期货价格的单向因果关系;存在ermb到原油期货价格的单向因果关系。

5.协整检验

对上述的7个单整时间序列采用EG(Engle-Granger)两步法进行协整检验。(1)在工作表窗口选取coilfuture 、dow 、shindex、nagas、opec、ueurope、urmb,然后单击右键,选择open,点击as group,得到所有序列数据。

(2)在新窗口中点击proc,选择make equation,使用Engle-Granger(EG)两步检验法进行回归,得到回归结果:

(3)在新窗口中点击proc,选择make residual series,得到残差项时间序列RESID01。

(4)对该序列RESID01进行ADF检验(如上所述)。若残差项平稳,则存在协整关系。否则,不存在。由结果可知,检验值-5.298明显小于所有临界值,则残差项RESID01平稳,即原油期货价格与选定的相关连续经济变量存在着长期均衡关系。

6.误差修正模型

(1)对所有的时间数列取对数,消除异方差问题,得到一组新数列,并命名为P1=log(coilfuture),P2=log(dow),P3=log(shindex),P4=log(nagas),P5=log(opec),P6=lo g(ueurope),P7=log(umrb)。可在eviews中输入Genr命令,自动产生对数数列。

(2) 对数据重新建立回归模型。单击quick里estimate equation,输入回归参数,P1,P2,P3,P4,P5,P6,P7,得到回归结果。

(3)在quick菜单里点击generate series,输入ecm=resid02(这个resid02在eviews里是指最近一次回归的残差序列)。再点击quick菜单中的estimate equation,输入:d(p1))c d(p2) d(p3) d(p4) d(p5) d(p6) d(p7) ecm(-1) 得出回归方程,ecm前面的系数就是误差修正系数,看这些系数是不是显著,如果显著就说明因变量对解释变量的短期波动有影响

。

我不知道你们考试和我们一样发。我学习的是英文版,不知道你们是不是。

第一步,file中选new,新建workfile。

第二步,data y录入数据,录入自变量时,就是data x1,后面的依此类推

打开以后里面和excel差不多,如果打不进去,你看看是不是调整到了编辑界面,在data的窗口上面一排按钮里面有个+/-Edit,按一下就可以切换。

第三步,普通最小二乘法OLS

ls y c x1 x2 x3...

回车后出现个参数的估计值,还有判定系数,T、F检验之类的东西。

邹检验:

在此OLS窗口中,通过上方view中stability tests的第一个chow breakpoint

test,可以进行邹检验,里面输入第二组数据的第一个个数,如一共88个数据,现在邹检验分成两组,就输入45。

里面的F检验数值可以判定是否通过邹检验。

异方差性检验:

也在view中residual tests 最后两个white heteroskedasticity(cross terms)或者(no cross terms),就是方程有没有交叉项。选择下就出来F的结果了,然后判定下。

如果有异方差性,也就是F>c,再怀特方法,还是在OLS窗口上方的estimate,按一下,弹出来的窗口右侧勾勾和叉叉下面选择option,在heteroskedasticity 前面打勾,选下面的white,确定,再之前的窗口再确定,之后会出来调整过的方程。

如果这些还不够,那之后还有问题再问我吧,不过我学的也不多~希望对你有帮助。

eviews多元线性回归案例分析

中国税收增长的分析 一、研究的目的要求 改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化,中央和地方的税收收入1978年为519.28亿元到2002年已增长到17636.45亿元25年间增长了33倍。为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。 影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。(2)公共财政的需求,税收收入是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收入可能有一定的影响。(3)物价水平。我国的税制结构以流转税为主,以现行价格计算的DGP等指标和和经营者收入水平都与物价水平有关。(4)税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984—1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。税制改革对税收会产生影响,特别是1985年税收陡增215.42%。但是第二次税制改革对税收的增长速度的影响不是非常大。因此可以从以上几个方面,分析各种因素对中国税收增长的具体影响。 二、模型设定 为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数” 从《中国统计年鉴》收集到以下数据 财政收入(亿元) Y 国内生产总值(亿 元) X2 财政支出(亿 元) X3 商品零售价格指 数(%) X4 1978519.283624.11122.09100.7 1979537.824038.21281.79102 1980571.74517.81228.83106

利用Eviews软件进行最小二乘法回归实例

例题中国居民人均消费支出与人均GDP(1978-2000),数据(例题1-2),预测,2001年人均GDP为4033.1元,求点预测、区间预测。(李子奈,p50)解答: 一、打开Eviews软件,点击主界面File按钮,从下拉菜单中选择Workfile。 在弹出的对话框中,先在工作文件结构类型栏(Workfile structure type)选择固定频率标注日期(Dated – regular frequency),然后在日期标注说明栏中(Date specification)将频率(Frequency)选为年度(Annual),再依次填入起止日期,如果希望给文件命名(可选项),可以在命名栏(Names - optional)的WF项填入自己选择的名称,然后点击确定。 此时建立好的工作文件如下图所示:

在主界面点击快捷方式(Quick)按钮,从下拉菜单中选空白数据组(Empty Group)选项。 此时空白数据组出现,可以在其中通过键盘输入数据或者将数据粘贴过来。 在Excel文件(例题1-2)中选定要粘贴的数据,然后在主界面中点击编辑(Edit)按钮,从下拉菜单中选择粘贴(Paste),数据将被导入Eviews软件。

将右侧的滚动条拖至最上方,可以在最上方的单元格中给变量命名。 二、估计参数 在主界面中点击快捷方式(Quick)按钮,从下拉菜单中选择估计方程(Estimate Equation) 在弹出的对话框中设定回归方程的形式。

在方程表示式栏中(Equation specification ),按照被解释变量(Consp )、常数项(c )、解释变量(Gdpp )的顺序填入变量名,在估计设置(Estimation settings )栏中选择估计方法(Method )为最小二乘法(LS – Least Squares ),样本(Sample )栏中选择全部样本(本例中即为1978-2000),然后点击确定,即可得到回归结果。 以上得到的回归结果可以表示为: 201.1190.3862(13.51)(53.47)Consp GDPP =+? 如果你试图关闭回归方程页面(或Eviews 主程序),这时将会弹出一个对话框,询问是否删除未命名的回归方程,如下图所示

回归分析及独立性检验的基本知识点及习题集锦

回归分析的基本知识点及习题 本周题目:回归分析的基本思想及其初步应用 本周重点: (1)通过对实际问题的分析,了解回归分析的必要性与回归分析的一般步骤;了解线性回归模型与函数模型的区别; (2)尝试做散点图,求回归直线方程; (3)能用所学的知识对实际问题进行回归分析,体会回归分析的实际价值与基本思想;了解判断刻画回归模型拟合好坏的方法――相关指数和残差分析。 本周难点: (1)求回归直线方程,会用所学的知识对实际问题进行回归分析. (2)掌握回归分析的实际价值与基本思想. (3)能运用自己所学的知识对具体案例进行检验与说明. (4)残差变量的解释; (5)偏差平方和分解的思想; 本周内容: 一、基础知识梳理 1.回归直线: 如果散点图中点的分布从整体上看大致在一条直线附近,我们就称这两个变量之间具有线性相关关系,这条直线叫作回归直线。 求回归直线方程的一般步骤: ①作出散点图(由样本点是否呈条状分布来判断两个量是否具有线性相关关系),若存在线性相关关系→②求回归系数→ ③写出回归直线方程,并利用回归直线方程进行预测说明. 2.回归分析: 对具有相关关系的两个变量进行统计分析的一种常用方法。 建立回归模型的基本步骤是: ①确定研究对象,明确哪个变量是解释变量,哪个变量是预报变量; ②画好确定好的解释变量和预报变量的散点图,观察它们之间的关系(线性关系). ③由经验确定回归方程的类型. ④按一定规则估计回归方程中的参数(最小二乘法); ⑤得出结论后在分析残差图是否异常,若存在异常,则检验数据是否有误,后模型是否合适等. 3.利用统计方法解决实际问题的基本步骤: (1)提出问题; (2)收集数据; (3)分析整理数据; (4)进行预测或决策。 4.残差变量的主要来源: (1)用线性回归模型近似真实模型(真实模型是客观存在的,通常我们并不知道真实模型到底是什么)所引起的误差。 可能存在非线性的函数能够更好地描述与之间的关系,但是现在却用线性函数来表述这种关系,结果就会产生误差。这 种由于模型近似所引起的误差包含在中。 (2)忽略了某些因素的影响。影响变量的因素不只变量一个,可能还包含其他许多因素(例如在描述身高和体重 关系的模型中,体重不仅受身高的影响,还会受遗传基因、饮食习惯、生长环境等其他因素的影响),但通常它们每一个因素的影响可能都是比较小的,它们的影响都体现在中。 (3)观测误差。由于测量工具等原因,得到的的观测值一般是有误差的(比如一个人的体重是确定的数,不同的秤可 能会得到不同的观测值,它们与真实值之间存在误差),这样的误差也包含在中。 上面三项误差越小,说明我们的回归模型的拟合效果越好。

Eviews处理多元回归分析操作步骤

Eviews处理多元回归分析操作步骤操作步骤 1. 建立工作文件 (1) 建立数据的exel电子表格 (2)将电子表格数据导入eviews File-open-foreign data as workfile,得到数据的Eviews工作文件和数据序列表。

2. 计算变量间的相关系数 在窗口中输入命令:cor coilfuture dow shindex nagas opec ueurope urmb,点击回车键,得到各序列之间的相关系数。结果表明Coilfuture数列与其他数列存在较好的相关关系。

3.时间序列的平稳性检验 (1)观察coilfuture序列趋势图 在eviews中得到时间序列趋势图,在quick菜单中单击graph,在series list对话框中输入序列名称coilfuture,其他选择默认操作。图形表明序列随时间变化存在上升趋势。 (2)对原序列进行ADF平稳性检验 quick-series statistics-unit root test,在弹出的series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择level,得到原数据序列的ADF检验结果,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值0.97大于所有临界值,则表明序列不平稳。以此方法,对各时间序列依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均大于临界值,表明各原序列都是非平稳的。 (3)时间序列数据的一阶差分的ADF检验

quick-series statistics-unit root test,在series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择1nd difference,对其一阶差分进行平稳性检验,其他保持默认设置。 得到序列的ADF平稳性检验结果,检测值-7.8远小于所有临界值,则表明序列一阶差分平稳。以此方法,对各时间序列的一阶差分依次进行ADF检验,将检验值

总结:线性回归分析的基本步骤

总结:线性回归分析的基本 步骤 -标准化文件发布号:(9556-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

线性回归分析的基本步骤 步骤一、建立模型 知识点: 1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。Y X U β=+ 特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。 例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下: 作出其散点图如下:

②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量总处于一条直线上,这条直线()|E Y X X β=就称为总体回归线(方程)。 总体回归方程的求法:以例1的数据为例 由于01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出01ββ和,并进而得到总体回归方程。

如将()()222777100,|77200,|137X E Y X X E Y X ====和代入 ()01|i i i E Y X X ββ=+可得:0100117710017 1372000.6ββββββ=+=?????=+=?? 以上求出01ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为:()|170.6i i i E Y X X =+,其图形为: ③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。如在例1中,通过抽样考察,我们得到了20个家庭的样本数据: 那么描述样本数据中因变量Y 和自变量X 之间非确定依赖关系的模型 ?Y X e β =+就称为样本回归模型。

用eviews进行一元线性回归分析实施报告

天津外国语大学国际商学院本科生课程论文(设计) 题目:一元回归分析居民收入和支出的关系姓名: 学号: 专业: 年级: 班级: 任课教师: 2014 年 4 月

内容摘要 随着本文中的收集数据参考了中国统计年鉴以及书本《计量经济学》中的相关统计结果,对我国各地区城镇居民家庭人均全年可支配收入与人均全年消费性支出进行分析。利用EVIEWS软件对计量模型进行参数评估和检验,最终得出相关结论。 关键词:居民消费;居民收入;EVIEWS;一元回归分析

目录 一、引言 (1) (一)研究背景 (1) (二)研究意义 (1) 二、研究综述 (2) (一)模型设定 (2) 1.定义变量 (2) 2.数据来源 (2) (二)作散点图 (3) 三、估计参数 (4) (一)操作步骤 (4) (二)回归结果 (4) 四、模型检验 (5) (一)经济意义检验 (5) (二)拟合优度和统计检验 (5) (三)回归预测 (5) 五、结论 (5) 参考文献: (6)

一元回归分析居民收入与支出的关系 一、引言 (一)研究背景 随着近年来我国成为世界第二大经济体,居民的高生活水平也日益显著。我国人口正在高速城镇化,2011年中国大陆城镇人口为69079万人,城镇人口占总人口比重达到51.27%。因此城镇居民作为消费主体,研究城镇居民人均可支配收入以及人均可支配消费性支出之间的关系,可以有效的了解到我国各地区的人民生活水平以及经济状况,因此能更好的的带动我国GDP的飙升,改善居民的生活水平。 (二)研究意义 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这要是人民生活水平的具体体现。改革开饭以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2007年的城市居民家庭平均每人每年消费支出,最高的是上海市达人均20667.91元,最低的则是新疆,人均只有8871.27元,上海是新疆的2.33倍。为了研究全国居民消费水平及其变动的原因,需要做具体的

线性回归分析报告地基本步骤

步骤一、建立模型 知识点: 1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。Y X U β=+ 特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。 例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周 作出其散点图如下:

②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量总处于一条直线上,这条直线()|E Y X X β=就称为总体回归线(方程)。 总体回归方程的求法:以例1的数据为例

实用标准文案 由于()01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出01ββ和,并进而得到总体回归方程。 如将()()222777100,|77200,|137X E Y X X E Y X ====和代入 ()01|i i i E Y X X ββ=+可得:0100117710017 1372000.6ββββββ=+=?????=+=?? 以上求出01ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为:()|170.6i i i E Y X X =+,其图形为: ③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。如在例1中,通过抽样考察,我们得到了20个家庭的样本数据:

那么描述样本数据中因变量Y 和自变量X 之间非确定依赖关系的模型 ?Y X e β =+就称为样本回归模型。 ④样本回归方程(线):通过样本数据估计出?β ,得到样本观测值的拟合值与解释变量之间的关系方程??Y X β=称为样本回归方程。如下图所示: ⑤四者之间的关系: ⅰ:总体回归模型建立在总体数据之上,它描述的是因变量Y 和自变量X 之间的真实的非确定型依赖关系;样本回归模型建立在抽样数据基础之上,它描述的是因变量Y 和自变量X 之间的近似于真实的非确定型依赖关系。这种近似表现在两个方面:一是结构参数?β 是其真实值β的一种近似估计;二是残差e 是随机误差项U 的一个近似估计; ⅱ:总体回归方程是根据总体数据得到的,它描述的是因变量的条件均值

使用eviews做线性回归分析

使用eviews做线性回归分析 关键字: linear regression Glossary: ls(least squares)最小二乘法 R-sequared样本决定系数(R2):值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,解决这个问题使用来调整 Adjust R-seqaured() S.E of regression回归标准误差 Log likelihood对数似然比:残差越小,L值越大,越大说明模型越正确Durbin-Watson stat:DW统计量,0-4之间 Mean dependent var因变量的均值 S.D. dependent var因变量的标准差 Akaike info criterion赤池信息量(AIC)(越小说明模型越精确) Schwarz ctiterion:施瓦兹信息量(SC)(越小说明模型越精确) Prob(F-statistic)相伴概率 fitted(拟合值) 线性回归的基本假设: 1.自变量之间不相关 2.随机误差相互独立,且服从期望为0,标准差为σ的正态分布 3.样本个数多于参数个数 建模方法: ls y c x1 x2 x3 ... x1 x2 x3的选择先做各序列之间的简单相关系数计算,选择同因变量相关系数大而自变量相关系数小的一些变量。模型的实际业务含义也有指导意义,比如 m1同gdp肯定是相关的。 模型的建立是简单的,复杂的是模型的检验、评价和之后的调整、择优。 模型检验: 1)方程显著性检验(F检验):模型拟合样本的效果,即选择的所有自变量对因变量的解释力度 F大于临界值则说明拒绝0假设。 Eviews给出了拒绝0假设(所有系统为0的假设)犯错误(第一类错误或α错误)的概率(收尾概率或相伴概率)p值,若p小于置信度(如0.05)则可以拒绝0假设,即认为方程显著性明显。 2)回归系数显著性检验(t检验):检验每一个自变量的合理性 |t|大于临界值表示可拒绝系数为0的假设,即系数合理。t分布的自由度为 n-p-1,n为样本数,p为系数位置

Eviews处理多元回归分析操作步骤

操作步骤 1.建立工作文件 (1)建立数据的exel电子表格 (2)将电子表格数据导入eviews File-open-foreign data as workfile,得到数据的Eviews工作文件和数据序列表。

2.计算变量间的相关系数 在窗口中输入命令:cor coilfuture dow shindex nagas opec ueurope urmb,点击回车键,得到各序列之间的相关系数。结果表明Coilfuture数列与其他数列存在较好的相关关系。 3.时间序列的平稳性检验 (1)观察coilfuture序列趋势图 在eviews中得到时间序列趋势图,在quick菜单中单击graph,在series list对话框中输入序列名称coilfuture,其他选择默认操作。图形表明序列随时间变化存在上升趋势。

(2)对原序列进行ADF平稳性检验 quick-series statistics-unit root test,在弹出的series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择level,得到原数据序列的ADF检验结果,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值0.97大于所有临界值,则表明序列不平稳。以此方法,对各时间序列依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均大于临界值,表明各原序列都是非平稳的。 (3)时间序列数据的一阶差分的ADF检验 quick-series statistics-unit root test,在series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择1nd difference,对其一阶差分进行平稳性检验,其他保持默认设置。

总结:线性回归分析的基本步骤

线性回归分析的基本步骤 步骤一、建立模型 知识点: 1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。Y X U β=+ 特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。 例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下: 作出其散点图如下:

②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量总处于一条直线上,这条直线()|E Y X X β=就称为总体回归线(方程)。 总体回归方程的求法:以例1的数据为例 ,求出E (Y |X 由于01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出01ββ和,并进而得到总体回归方程。 如将()()22277 7100,|77200,|137X E Y X X E Y X ====和代入 ()01|i i i E Y X X ββ=+可得:0100117710017 1372000.6ββββββ=+=?????=+=?? 以上求出01ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为:()|170.6i i i E Y X X =+,其图形为:

③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。如在例1中,通过抽样考察,我们得到了20个家庭的样本数据: 那么描述样本数据中因变量Y 和自变量X 之间非确定依赖关系的模型 ?Y X e β =+就称为样本回归模型。 ④样本回归方程(线):通过样本数据估计出?β ,得到样本观测值的拟合值与解释变量之间的关系方程??Y X β=称为样本回归方程。如下图所示: ⑤四者之间的关系: ⅰ:总体回归模型建立在总体数据之上,它描述的是因变量Y 和自变量X 之间的真实的非确定型依赖关系;样本回归模型建立在抽样数据基础之

stata回归分析完整步骤-吐血推荐

stata回归分析完整步骤——吐血推荐 ****下载连乘函数prod,方法为:findit dm71 sort stkcd date //对公司和日期排序 gen r1=1+r //r为实际公司的股票收益率 gen r2=1+r_yq //r_yq为公司的预期股票收益率 egen r3=prod(r1),by(stkcd date) //求每个公司事件日的累计复合收益率 egen r4=prod(r2),by(stkcd date) //求每个公司事件日的累计预期的复合收益率 gen r=r4-r3 capture clear (清空内存中的数据) capture log close (关闭所有打开的日志文件) set mem 128m (设置用于stata使用的内存容量) set more off (关闭more选项。如果打开该选项,那么结果分屏输出,即一次只输出一屏结果。你按空格键后再输出下一屏,直到全部输完。如果关闭则中间不停,一次全部输出。)set matsize 4000 (设置矩阵的最大阶数。我用的是不是太大了?) cd D: (进入数据所在的盘符和文件夹。和dos的命令行很相似。) log using (文件名).log,replace (打开日志文件,并更新。日志文件将记录下所有文件运行后给出的结果,如果你修改了文件内容,replace选项可以将其更新为最近运行的结果。) use (文件名),clear (打开数据文件。) (文件内容) log close (关闭日志文件。) exit,clear (退出并清空内存中的数据。) 假设你清楚地知道所需的变量,现在要做的是检查数据、生成必要的数据并形成数据库供将来使用。检查数据的重要命令包括codebook,su,ta,des和list。其中,codebook提供的信息最全面,缺点是不能使用if条件限制范围,所以,有时还要用别的帮帮忙。su空格加变量名报告相应变量的非缺失的观察个数,均值,标准差,最小值和最大值。ta空格后面加一个(或两个)变量名是报告某个变量(或两个变量二维)的取值(不含缺失值)的频数,比率和按大小排列的累积比率。des后面可以加任意个变量名,只要数据中有。它报告变量的存储的类型,显示的格式和标签。标签中一般记录这个变量的定义和单位。list报告变量的观察值,可以用if或in来限制范围。所有这些命令都可以后面不加任何变量名,

1.1回归分析的基本思想及其初步应用-教学设计-教案

教学准备 1. 教学目标 1、能根据散点分布特点,建立不同的回归模型;了解有些非线性模型通过转化可以 转化为线性回归模型 2、了解回归模型的选择,体会不同模型拟合数据的效果 2. 教学重点/难点 教学重点:通过探究使学生体会有些非线性模型通过等量变换、对数变换可以转化为 线性回归模型 教学难点:如何启发学生“对变量作适当的变换”(等量变换、对数变换),变非线 性为线性,建立线性回归模型 3. 教学用具 多媒体 4. 标签 教学过程 一、复习引入 【师】问题1:你能回忆一下建立回归模型的基本步骤? 【师】提出问题,引导学生回忆建立回归模型的基本步骤(选变量、画散点图、选模型、估计参数、分析与预测) 【生】回忆、叙述建立回归模型的基本步骤 【板演/PPT】

【师】问题2.能刻画回归模型效果的类别有哪些?它们各有什么特点? 【生】回忆思考 【板演/PPT】 刻画回归效果的方式 (1)残差图法 作图时纵坐标为残差,横坐标可以选为的样本编号,或身高数据,或体重的估计值等,这样作出的图形称为残差图.在残差图中,残差点比较均匀地落在水平的带状区域中,说明选用的模型比较合适,这样的带状区域的宽度越窄,说明模型拟合精度越高. (2)残差平方和法 残差平方和,残差平方和越小,模型拟合效果越好. (3)利用R2刻画回归效果 ;R2表示解释变量对于预报变量变化的贡献率.R2越接近于1,表示回归的效果越好. 二、新知介绍 (1)回归模型选择比较不同模型拟合效果 【师】我国是世界产棉大国,种植棉花是我国很多地区农民的主要经济来源,棉花种植中经常会遇到一种虫害,就是红铃虫,为有效采取防止方法,有必要对红铃虫的产卵数和温度之间的关系进行研究,如图我们搜集了红铃虫的产卵数y和温度x之间的7组观测数据如下表: 【板书/PPT】 【师】试着建立y与x之间的回归方程 【生】类比前面所学过的建立线性回归方程分步骤动手实施

多元回归分析的步骤

三、研究方法 本文采取多元线性回归的方法来设定并建立模型,再利用逐步回归来对变量予以确认和剔除。逐步回归是通过筛选,挑选偏回归平方和贡献最大的因子建立回归方程,在决定是否引入一个新的因素时,回归方程要用方差比进行显著性检验。如果判别该影响因子通过显著性检验,那么可选入方程中,否则就不应该进入到回归方程,回归方程中剔除一个变量的标准也是用方差比进行显著性检验 剔除偏回归平方和贡献最小的变量,无论是入选回归方程还是从回归方程中剔除符合条件的选入项和剔除项为止,逐步回归的方法剔除了对因变量影响小的因素 减小了分析问题的难度,提高了计算效率和回归方程的稳定性有较好的预测精度。 运用多元线性回归预测的基本思路是在确定因变量和多个自变量以及它们之间的关系后,通过设定自变量参数的回归方程对因变量进行预测。具体如下: n n 2211X a ++ X a + X a +C = Y 式中: Y 表示为粮食总产量,C 和a 为回归系数,C 、a 是待定参数,X 为所选取的影响因素.多元线性回归方法可分为强行进入法、消去法、向前选择法、向后剔除法和逐步进入法等,本文运用SPSS22.0 软件,对选择的自变量全部进入回归模型,即强行进入法进行预测。该模型的优点是方法简单、预测速度快、外推性好等。 四、分析与结果 本文选取6个解释变量,研究河南省粮食产量y ,解释变量为:X1粮食播种面积,X2农业从业人,X3农用机械总动力,X4农田有效灌溉面积,X5化肥施用折纯量,X6农村用电量。以河南省粮食产量为因变量,以如上6个解释变量为自变量做多元线性回归(数据选取2014年《河南统计年鉴》,见附录一)。 用SPSS 做变量的相关分析,从相关矩阵(表4-1)中可以看出y 与自变量的相关系数大多都在0.9以上,说明所选择变量与y 高度线性相关,用y 与自变量做多元线性回归是合适的。 表4-1相关 X1 X2 X3 X4 X5 X6 y X1 1 .687 .965 .918 .927 .970 .978 X2 .687 1 .686 .456 .448 .731 .616 X3 .965 .686 1 .946 .930 .990 .985 X4 .918 .456 .946 1 .961 .921 .960 X5 .927 .448 .930 .961 1 .901 .965 X6 .970 .731 .990 .921 .901 1 .979

用Eviews软件建立一元线性回归模型并进行有关检验的实验报告

用Eviews软件建立一元线性回归模型并进行相关检验的实验报告1.数据 表1列出了某年中国部分省市城镇居民每个家庭平均全年可支配收入X与消费性支出Y 的统计数据。

2.建立模型 应用EViews软件,以表1的数据可绘出可支配收入X与消费性支出Y的散点图(图2-1)。从该三点图可以看出,随着可支配收入的增加,消费性支出也在增加,大致程线性关系。据此,我们可以建立一元线性回归模型: Y=β0+β1·X+μ 图2-1 对模型作普通最小二乘法估计,在Eviews软件下,OLS的估计结果如图(2-2)所示。 Dependent Variable: Y Method: Least Squares Date: 12/07/11 Time: 21:00 Sample: 1 20 Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob. X 0.755368 0.023274 32.45486 0.0000 C 271.1197 159.3800 1.701090 0.1061 R-squared 0.983198 Mean dependent var 5199.515 Adjusted R-squared 0.982265 S.D. dependent var 1625.275 S.E. of regression 216.4435 Akaike info criterion 13.68718 Sum squared resid 843260.4 Schwarz criterion 13.78675 Log likelihood -134.8718 Hannan-Quinn criter. 13.70661 F-statistic 1053.318 Durbin-Watson stat 1.302512 Prob(F-statistic) 0.000000 图2-2 OLS估计结果为 ^ Y=271.12+0.76X (1.70) (32.45) R2=0.9832 D.W. =1.3025 F=1053.318 3.模型检验 从回归估计的结果看,模型拟合较好。可绝系数R2=0.983198,表明城镇居民每个家庭平均全年消费性支出变化的98.3198%可由可支配收的变化来解释。从斜率项β1的t检验看,大于5%显著性水平下自由度为n-2=18的临界值t0.025(18)=2.101,且该斜率值满足0<0.755368<1,符合经济理论中边际消费倾向在0与之间的绝对收入假说,表明中国城镇居民平均全年可支配收入每增加1元,消费性支出增加0.755368元。 4.预测 假设我们需要关注2012年平均年可支配收入在20000元这一水平下的中国城镇居民平均年消费支出问题。由上述回归方程可得该类家庭人均消费支出的预测值: ^ Y0=271.1197+0.755368×20000=15378.4797 下面给出该类居民平均年消费支出95%置信度的预测区间。

使用eviews做线性回归分析

Glossary: ls(least squares)最小二乘法 R-sequared样本决定系数(R2):值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,解决这个问题使用来调整 Adjust R-seqaured() S.E of regression回归标准误差 Log likelihood对数似然比:残差越小,L值越大,越大说明模型越正确 Durbin-Watson stat:DW统计量,0-4之间 Mean dependent var因变量的均值 S.D. dependent var因变量的标准差 Akaike info criterion赤池信息量(AIC)(越小说明模型越精确) Schwarz ctiterion:施瓦兹信息量(SC)(越小说明模型越精确) Prob(F-statistic)相伴概率 fitted(拟合值) 线性回归的基本假设: 1.自变量之间不相关 2.随机误差相互独立,且服从期望为0,标准差为σ的正态分布 3.样本个数多于参数个数 建模方法: ls y c x1 x2 x3 ... x1 x2 x3的选择先做各序列之间的简单相关系数计算,选择同因变量相关系数大而自变量相关系数小的一些变量。模型的实际业务含义也有指导意义,比如m1同gdp肯定是相关的。模型的建立是简单的,复杂的是模型的检验、评价和之后的调整、择优。 模型检验: 1)方程显著性检验(F检验):模型拟合样本的效果,即选择的所有自变量对因变量的解释力度 F大于临界值则说明拒绝0假设。 Eviews给出了拒绝0假设(所有系统为0的假设)犯错误(第一类错误或α错误)的概率(收尾概率或相伴概率)p值,若p小于置信度(如0.05)则可以拒绝0假设,即认为方程显著性明显。 2)回归系数显著性检验(t检验):检验每一个自变量的合理性 |t|大于临界值表示可拒绝系数为0的假设,即系数合理。t分布的自由度为n-p-1,n为样本数,p为系数位置 3)DW检验:检验残差序列的自相关性,检验基本假设2(随机误差相互独立) 残差:模型计算值与资料实测值之差为残差 0<=dw<=dl 残差序列正相关,du . 三、研究方法 本文采取多元线性回归的方法来设定并建立模型,再利用逐步回归来对变量予以确认和剔除。逐步回归是通过筛选,挑选偏回归平方和贡献最大的因子建立回归方程,在决定是否引入一个新的因素时,回归方程要用方差比进行显著性检验。如果判别该影响因子通过显著性检验,那么可选入方程中,否则就不应该进入到回归方程,回归方程中剔除一个变量的标准也是用方差比进行显著性检验 剔除偏回归平方和贡献最小的变量,无论是入选回归方程还是从回归方程中剔除符合条件的选入项和剔除项为止,逐步回归的方法剔除了对因变量影响小的因素减小了分析问题的难度,提高了计算效率和回归方程的稳定性有较好的预测精度。运用多元线性回归预测的基本思路是在确定因变量和多个自变量以及它们之间 的关系后,通过设定自变量参数的回归方程对因变量进行预测。具体如下: Xa+?+aaX +X CY =+n121n2式中: Y 表示为粮食总产量,C和a为回归系数,C、a 是待定参数,X为所选取的影响因素.多元线性回归方法可分为强行进入法、消去法、向前选择法、向后剔除法和逐步进入法等,本文运用SPSS22.0 软件,对选择的自变量全部进入回归模型,即强行进入法进行预测。该模型的优点是方法简单、预测速度快、外推性好等。 四、分析与结果 本文选取6个解释变量,研究河南省粮食产量y,解释变量为:X1粮食播种面积, X2农业从业人,X3农用机械总动力,X4农田有效灌溉面积,X5化肥施用折纯量,X6农村用电量。以河南省粮食产量为因变量,以如上6个解释变量为自变量做 多元线性回归(数据选取2014年《河南统计年鉴》,见附录一)。 用SPSS做变量的相关分析,从相关矩阵(表4-1)中可以看出y与自变量的相 关系数大多都在0.9以上,说明所选择变量与y高度线性相关,用y与自变量做多元线性回归是合适的。 表4-1 相关 X1 X2 X3 X4 X5 X6 y 1 / 5 . .970.965 .918 .927 .978.687 X1 1 .616 1 .448.686 .731.456X2 .687 .990.930 .946.686 X3 1 .985.965 .9611 .918.946 .456X4 .960.921 .448 1 .965.961 .901X5 .930.927 .901 .970.731 X6 .990 .9791 .921 1 .979.965.960.616 y 3.1 第一课时 回归分析的基本步骤及相关系数 一、课前准备 1.课时目标 (1) 会用散点图判断两个变量是否具备相关性; (2) 能利用公式求两个相关变量的线性回归方程; (3) 了解相关系数r 刻画回归效果. 2.基础预探 1.函数关系是一种 关系.而相关关系是一种 关系. 是对具有相关关系的两个变量进行统计分析的一种常用方法. 2.线性回归方程???y bx a =+中,?b = ,?a = ,其中x = ,y = ,______________称为(i i y x ,)(i =1,2,…,n)的中心点. 3.利用相关系数r 刻画回归效果r = = ;用它来衡量它们 之间的线性相关程度.|r |≤ ,且|r |越接近于 ,相关程度越大;|r |越接近于 ,相关程度越小. 二、学习引领 1.常见的两个变量之间的关系 常见的两个变量之间的关系有两种:①函数关系是一种确定性的关系,例如正方形的周长C=4a ,周长C 与边长a 之间就是一种确定性关系.对于自变量边长的每一个确定的值,都有唯一确定的周长的值与之相对应;②当自变量取值一定时,因变量的取值带有一定的随机性的两个变量之间的关系叫做相关关系,如人的身高与年龄之间的关系,显然,相关关系是一种非确定性关系. 2.求线性回归直线方程的步骤 第一步:列表表示x i ,y i , x i 2,x i y i ; 第二步:利用公式计算?b ; 第三步:代人??a y bx =-公式计算?a 的值; 第四步:写出回归直线方程. 3.计算线性回归方程的系数的技巧 计算线性回归方程的有关量时,由于数据运算量比较大,如果不进行系统的处理容易出 错.一般推荐利用下表计算?b 的需要的参数值. 操作步骤 1. 作 ?件 (1)?e xel?子表格 (2 子表格?导入e?v iews? File-open-forei?g n data as workf?i le?E view?s 作 件??表。 2.?? ?入命令:cor coilf?u ture? dow shind?e x nagas? opec ueuro?pe urmb ???。结果表明C?oilfu?t ure????。 3.?? (1 观察coi?l futu?r e?势图 evie?w s??势图 quic?k?g rap?h seri?e s list ? 入?名称c?o ilfu?ture?操作。图 表明 ???势。 (2?行A D F? quick?-serie?s stati?s tics?-unit root test 弹出 s?e ries? name? 入?? 名称?test? for unit root in ?leve?l?AD?F 结果??设置。 ?A D F? 结果? 测值0.97? 值 表明 ?不 。 ? 行?A DF? 值 ? 值 ?? 值??值 表明 ?? 。 (3??分ADF? quick?-serie?s stati?s tics?-unit root test seri?e s name? 入?? 名称?test? for unit root in ??分 行 ??设置。 ?A D F? 结果?测值-7.8? 值 表明 ? 分 ?。??分 行?A D F? 值 ? 值 ?? 值??值 表明 ? 分 ? 。由 ???。 4.Grang?e r 果 ? (1quick?-group?stati?s t i cs?-grang?e r causa?l ity test 出 ? 入 ?名称 OK。 ?入?? 果 ?。 (2?用E vie?w s? 多元回归分析的步骤 Prepared on 22 November 2020 三、研究方法 本文采取多元线性回归的方法来设定并建立模型,再利用逐步回归来对变量予以确认和剔除。逐步回归是通过筛选,挑选偏回归平方和贡献最大的因子建立回归方程,在决定是否引入一个新的因素时,回归方程要用方差比进行显着性检验。如果判别该影响因子通过显着性检验,那么可选入方程中,否则就不应该进入到回归方程,回归方程中剔除一个变量的标准也是用方差比进行显着性检验剔除偏回归平方和贡献最小的变量,无论是入选回归方程还是从回归方程中剔除符合条件的选入项和剔除项为止,逐步回归的方法剔除了对因变量影响小的因素减小了分析问题的难度,提高了计算效率和回归方程的稳定性有较好的预测精度。 运用多元线性回归预测的基本思路是在确定因变量和多个自变量以及它们之间的关系后,通过设定自变量参数的回归方程对因变量进行预测。具体如下: 式中:Y表示为粮食总产量,C和a为回归系数,C、a是待定参数,X为所选取的影响因素.多元线性回归方法可分为强行进入法、消去法、向前选择法、向后剔除法和逐步进入法等,本文运用软件,对选择的自变量全部进入回归模型,即强行进入法进行预测。该模型的优点是方法简单、预测速度快、外推性好等。 四、分析与结果 本文选取6个解释变量,研究河南省粮食产量y,解释变量为:X1粮食播种面积,X2农业从业人,X3农用机械总动力,X4农田有效灌溉面积,X5化肥施用折纯量,X6农村用电量。以河南省粮食产量为因变量,以如上6个解释变量为自变量做多元线性回归(数据选取2014年《河南统计年鉴》,见附录一)。 用SPSS做变量的相关分析,从相关矩阵(表4-1)中可以看出y与自变量的相关系数大多都在以上,说明所选择变量与y高度线性相关,用y与自变量做多元线性回归是合适的。 表4-1相关 X1 X2 X3 X4 X5 X6 y X1 1 .687 .965 .918 .927 .970 .978 X2 .687 1 .686 .456 .448 .731 .616 X3 .965 .686 1 .946 .930 .990 .985 X4 .918 .456 .946 1 .961 .921 .960 X5 .927 .448 .930 .961 1 .901 .965多元回归分析的步骤

3.1 第一课时 回归分析的基本步骤及相关系数

eviews处理多元回归分析操作步骤

多元回归分析的步骤