幼教中心Bright Horizons路演PPT(中文注解)

(i美股讯)北京时间1月16日,美国幼教中心Bright Horizons Family Solutions计划以代码“BFAM”在纽交所上市,发行价格区间为$19——$21,计划区间1010万股普通股,拟融资2.02亿美元,公司预计于1月24日公布发行价。

主要观点包括:

1、Bright Horizons首创面向雇主的商业模式,提供三类服务:保育和早期教育、后续护理计划和教育咨询,三类服务在公司营收占比分别为:86%、12%和2%。

2、公司在北美地区拥有599所保育和早期教育中心,为75500名儿童提供服务;公司在欧洲、印度地区拥有177所保育和早期教育中心,为12200名儿童提供服务。

3、保育和早期教育2009——2012.9.30(LTM)复合年增长率6.8%,其中自负盈亏模式合作中心占70%;收取管理费模式合作中心占30%;后续护理计划复合年增长率13%;教育咨询复合年增长率32.9%。

4、2007年美国家庭在幼儿保育支出约430亿美元;市场高度分散,前十大服务提供商总市场份额不到10%。随着女性职业参与热情以及双职工家庭增加,未来对高质量保育和早期教育服务的需求将迅速增长。

5、2012年前三个季度公司营收7.97亿美元,同比增长10%;调整后息税折旧前净利润1.32亿美元,同比增长20.7%。营收增长主要的驱动因素:现有保育和早期教育中心成熟;新增教育中心;收购;交叉销售;后续护理等其他服务;费用增加;招生量复苏。息税折旧前利润增长驱动因素:定价权、新中心贡献、高利润率服务、成本管理、经营杠杆。

此份路演PPT主要从IPO概述、主要业务、企业特色、企业优势、财务表现五个方面进行阐述。下面是PPT的正文以及中文注解:

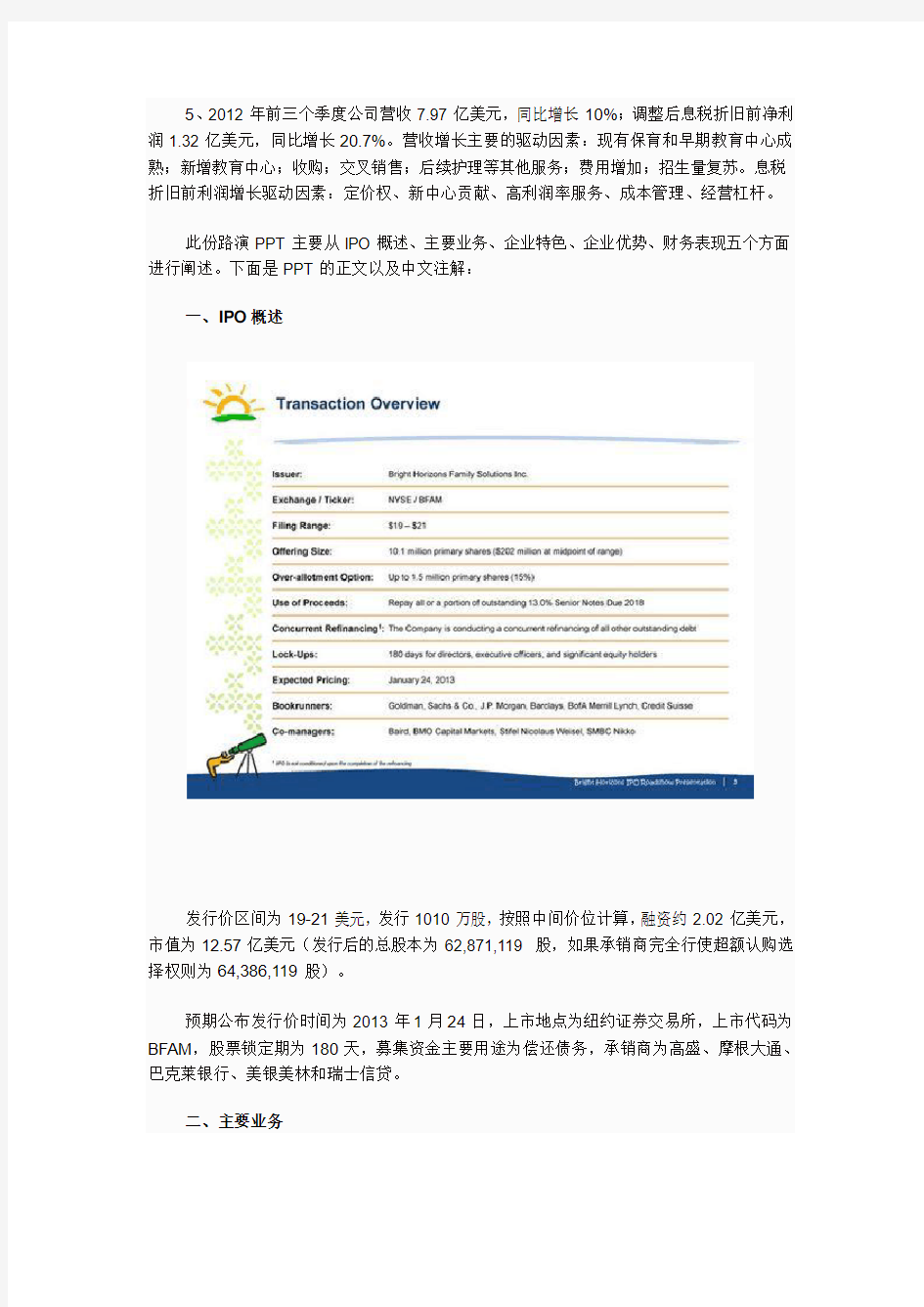

一、IPO概述

发行价区间为19-21美元,发行1010万股,按照中间价位计算,融资约2.02亿美元,市值为12.57亿美元(发行后的总股本为62,871,119 股,如果承销商完全行使超额认购选择权则为64,386,119股)。

预期公布发行价时间为2013年1月24日,上市地点为纽约证券交易所,上市代码为BFAM,股票锁定期为180天,募集资金主要用途为偿还债务,承销商为高盛、摩根大通、巴克莱银行、美银美林和瑞士信贷。

二、主要业务

Bright Horizons提供三类服务:保育和早期教育(Full-Service Centers)、后续护理计划(Back-up dependent care)和教育咨询(Educational Advisory Services)项目。

关键数据:根据截止2012年9月30日最近12个月数据显示,公司实现销售额10.46亿美元,调整后息税折旧前利润1.71亿美元,利润率16%;三类服务在公司营收占比分别为:86%、12%和2%。截至2012年9月30日公司共运营776所保育和早期教育中心,为87700名儿童提供服务。

业务亮点:连续十余年销售增长和毛利增加;与雇主企业客户的长期合约;过去十年客户保留率超过97%;与对手相比有超过5倍雇主客户愿意与Bright Horizons进行合作;日益增长的国际影响力。

公司在北美地区拥有599所保育和早期教育中心,为75500名儿童提供服务;公司在欧洲、印度地区拥有177所保育和早期教育中心,为12200名儿童提供服务。公司1986年进入美国市场,2000年进入英国市场。

保育和早期教育(Full-ServiceCenters),2009——2012.9.30(LTM)复合年增长率6.8%。自负盈亏模式合作中心占70%;收取管理费模式合作中心占30%。

后续护理计划(Back-updependent care),2009——2012.9.30(LTM)复合年增长率13%。99%的用户满意率,通过约2500个签约家庭护理中心为雇主的员工客户提供基于家庭的子女、老人照顾,公司不单独设立中心。

教育咨询(EducationalAdvisory Services),2009——2012.9.30(LTM)复合年增长率32.9%。

三、企业优势

客户行业分布以医疗制药行业最多,占17.5%;政府及教育相关部门和金融服务次之,均为15%;非雇主赞助商模式的租赁占比30%。

公司在2000年扩展到英国和爱尔兰;2011年扩展到荷兰和印度。在总计776个所保育和早期教育中心中有15%位于欧洲,85%位于北美。

目前市场增长趋势下,雇主赞助幼教服务模式有巨大市场空间。

驱动因素:女性职业参与热情以及双职工家庭增加,对高质量保育和早期教育服务的需求,对于雇主有较高投资回报率。

市场空间:2007年美国家庭在幼儿保育支出约430亿美元;市场高度分散,前十大服务提供商总市场份额不到10%;需求增长推动服务提供机构迅速增加;Bright Horizons首创面向雇主的商业模式。

Bright Horizons过去十年销售额和息税折旧前利润增长趋势。

投资回报显著增长——进入了英国、荷兰和印度市场;在美国市场提供后续护理计划和教育咨询服务、扩大对客户的交叉销售、加强技术投入、最大化占领市场。

四、企业特色

高管团队平均在公司供职超过16年。

严格的合作伙伴、供应商以及雇员选择标准。

公司已经与850多企业雇主建立合作关系,其中包括500强中的130家,过去十年客户保留率超过97%。

通过良性循环系统建立和维护与雇主间客户关系,以维持市场领先地位。目前公司相较在美国的主要竞争对手,Bright Horizons拥有586所中心,KnowledgeLearning拥有107所中心,Children’s Choice拥有47所中心,Hildebrandt Learning Centers拥有41所中心,EduKids拥有12所中心。

五、财务表现

2012年前三个季度公司营收7.97亿美元,同比增长10%;毛利润1.82亿美元,同比增长18.8%;调整后息税折旧前净利润1.32亿美元,同比增长20.7%。

营收增长主要的驱动因素有:现有保育和早期教育中心成熟;新增教育中心;收购;交叉销售;后续护理等其他服务;费用增加;招生量复苏。

息税折旧前利润增长驱动:定价权、新中心贡献、高利润率服务、成本管理、经营杠杆。

(i美股sherry)