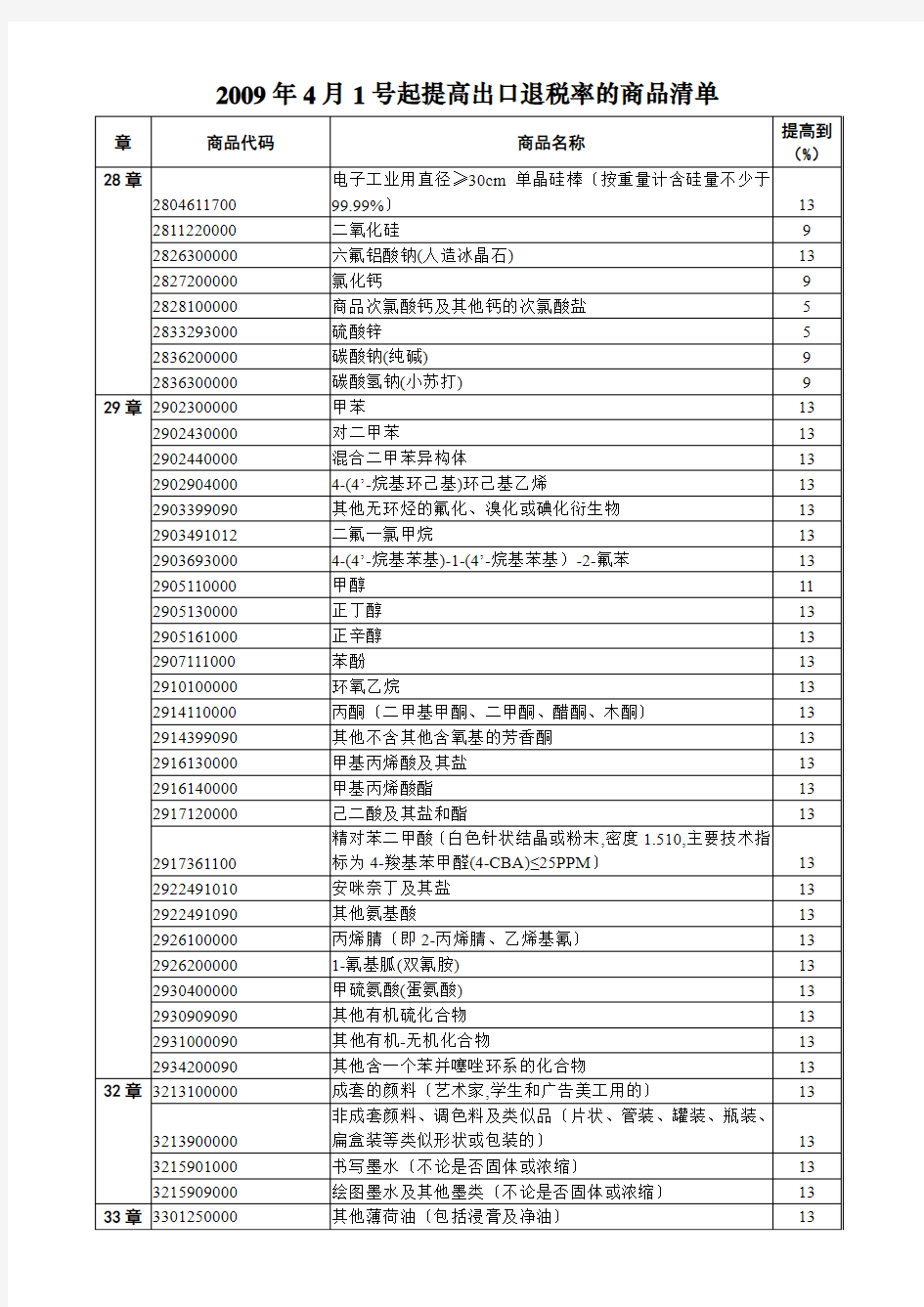

2009年4月1号起提高出口退税率的商品清单

财政部关于提高轻纺电子信息等商品出口退税率的通知

2009年3月27日财税〔2009〕43号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,决定提高部分商品的出口退税率。具体明确如下:

一、CRT彩电、部分电视机零件、光缆、不间断供电电源(UPS)、有衬背的精炼铜制印刷电路用覆铜板等

商品的出口退税率提高到17%。

二、将纺织品、服装的出口退税率提高到16%。

三、将六氟铝酸钠等化工制品、香水等香化洗涤、聚氯乙烯等塑料、部分橡胶及其制品、毛皮衣服等皮革

制品、信封等纸制品、日用陶瓷、显像管玻壳等玻璃制品、精密焊钢管等钢材、单晶硅片、直径大于等于30cm的单晶硅棒、铝型材等有色金属材、部分凿岩工具、金属家具等商品的出口退税率提高到13%。

四、将甲醇、部分塑料及其制品、木制相框等木制品、车辆后视镜等玻璃制品等商品的出口退税率提高到

11%。

五、将碳酸钠等化工制品、建筑陶瓷、卫生陶瓷、锁具等小五金、铜板带材、部分搪瓷制品、部分钢铁制

品、仿真首饰等商品的出口退税率提高到9%。

六、将商品次氯酸钙及其他钙的次氯酸盐、硫酸锌的出口退税率提高到5%。

具体商品清单见附件。

本通知自2009年4月1日起执行。具体执行时间,以“出口货物报关单(出口退税专用)”海关注明的

出口日期为准。

特此通知。

财政部国家税务总局

二〇〇九年三月二十七日

2009年4月1号起提高出口退税率的商品清单

进口水泵归类大全

您所在的位置:首页>> 权威声音>> 正文 准确掌握液体泵的归类原则 2010-05-19 09:35:55 严格执行国家敏感物项出口管制政策 一、背景情况: 敏感物项是指,《中华人民共和国核出口管制条例》、《中华人民共和国核两用品及相关技术出口管制条例》、《中华人民共和国导弹及相关物项和技术出口管制条例》、《中华人民共和国生物两用品及相关设备和技术出口管制条例》和《有关化学品及相关设备和技术出口管制办 法》所附清单中的物项。出口该类货物时,出口经营者应当向海关出具《敏感物项出口许可 证》,对未向海关出具而产生的一切后果,由出口经营者负责。 为加强对《敏感物项和技术出口许可证管理目录》中“液体泵”的出口管理。2008年,我国对《中华人民进出口税则》中,品目8413项下“液体泵”的列目进行了较大幅度的调整。调整后品目8413项下的十位税号,从43个增加至69个;属于敏感物项管制的液体泵,从14个增加至18个。经过上述调整,从制度层面上加强了对属于敏感物项管制范围内的液体泵的出口管理,但也同时增加了对液体泵在归类操作层面上的难度。 在近一年的执行过程中,海关通关现场及出口企业均反应,液体泵在《进出口税则》中的列目结构较为复杂,同时又涉及较多的专业概念,造成这一商品的归类难度很大。为此,我们将液体泵的归类方法进行了归纳总结,并绘制了一张“液体泵归类路线图”,以便大家在实际工作中使用。 一、液体泵的归类方法: 液体泵的归类,涉及到很多有关泵分类的概念,需对这些概念 进行必要的学习和掌握。 (一)有关液体泵的概念: 1、液体泵,是一种用于输送液体或使液体增压的机械。它将原动机的机械能或其他外部能 量传送给液体, 使液体能量增加。 液体泵的工作对象,主要包括水、油、酸碱液、乳化液、悬乳液和液态金属等,也可用来输送液体、气体混合物以及含悬浮固体物的液体。 2、根据液体泵工作方式(或称工作部件运动方式)的不同,可将液体泵分为:往复式、回 转式、离心式、其他。 A.往复式:这种泵的工作部件,是一个或多个在气缸内部做往复直线运动的活塞或柱塞。 它利用活塞或柱塞在外力驱动下做往复运动,所产生的直线吸力(压力)工作。 B.回转式:这种泵的工作部件,是一个或多个绕轴旋转的凸轮或叶片。凸轮或叶片边缘与泵体内壁接触形成封闭腔,利用旋转时腔体容积变化产生的吸力(压力)工作。 C.离心式:这种泵的工作部件,是一个绕中轴旋转的叶轮。液体在叶轮带动下,在泵体内部绕中轴旋转并产生离心力,最后在泵体外壳出口处,沿切线方向甩出。 3、根据液体泵的工作动力,可将其分为:气动式、电动式、液动式、其他。 A.气动式:利用空气压缩机提供的压缩空气的能量,来驱动泵的工作部件进行工作。 B.电动式:靠电力驱动泵的工作部件进行工作。这种泵的内部,通常会装有一个将电能转换成机械能的电机。

外贸企业一般贸易账务处理

根据苏州市国家税务局进出口税收管理处的“2007年出口退(免)税培训材料”,标准的一般贸易出口退税账务处理如下: 例:某外贸公司购进出口商品二批,一批取得的增值税专用发票上注明的商品价款300万元,增值税额51万元;另一批为从小规模纳税人(生产企业)购进特准退税的工艺品,普通发票上注明金额106万元。二批商品已经全部办理了出口报关手续,并已收到销货款45万美元,当天市场汇价1:8.3。出口商品的退税率为13%。试作会计分录: 一、购进出口商品时: 进项税额=510000+106000÷1.06×6%=516000元 借:商品采购-出口商品采购3100000 应交税金-应交增值税(进项税额) 516000 贷:银行存款3616000 二、商品验收入库时: 借:库存商品-库存出口商品3100000 贷:商品采购-出口商品采购3100000 三、收到出口货款时: 借:银行存款(450000×8.3)3735000 贷:商品销售收入-出口商品销售收入 3735000 四、结转出口商品成本时: 借:商品销售成本-出口商品销售成本3100000 贷:库存商品-库存出口商品3100000 五、调整出口商品成本时: 调整金额=3000000×(17%-13%)=120000 借:商品销售成本-出口商品销售成本120000 贷:应交税金-应交增值税(进项税额转出)120000 六、计算应收的出口退税时: 出口退税额=3000000×13%+100000×6%=396000 借:应收出口退税396000 贷:应交税金-应交增值税(出口退税) 396000 七、收到出口退税款时: 借:银行存款396000 贷:应收出口退税 396000 ***这是税务局的标准分录,理论上是这样操作的,但实际上有些不同。如果完全按照这样记账的话,财务管理上会很混乱。*** ***以后的回贴完全是个人的理解,可能合理不合法,请各位同僚看的时候要加以自己的判断。*** [原创]第一部分外贸企业一般贸易的会计准备工作。 2008-2-25 11:19 hummer1114 发表于[会计业务与理论]版面快速返回 首先要谈一点税务局的要求,外贸业务与内贸业务的核算一定要分开。不管业务如何变化,这个宗旨是不能变的。 其次,会计科目的设置。1、“应收外汇账款”;一级科目,此科目复币记账,期末调汇。2、“库存出口商品”;一级科目,此科目一般不需设置数量金额式,可以根据海关的《商品综合分类表》的大类别设置二级科目,比如纺织品出口就可以设置“库存出口商品-纺织原料及纺织制品”。3、“发出商品”或“生产成本”,我个人是选择“生成成本”,一级科目,用于核算出口商品的成本。4、“应交税金-应交出口增值税”,二级科目,此科目下设三个三级科目,分别是“进项税额”、“进项税额转出”、“出

液体泵分类路线图

43 液体泵归类路线图 液体泵的分类要先看是否装有计量装置,再按工作方式进一步区分。 文 | 海关总署上海归类分中心 王霆轩 以一个“不可装有计量装置 的、非农业用、电动、叶片式、多重密封液体泵”为例,来解释“液体泵归类路线图”的使用。 首先,根据第一张图可推导出,该泵不属于“四种具体列名的泵”,应按“工作方式做进一步区分”。叶片泵属于“回转式泵”的一种。那么就应该使用第三张图片(即:回转式排液泵的归类图片),进行第二步的归类。 在回转式排液泵中,首先按“结构进行区分”,而后按“工作动力”进行区分。该泵属于“叶片式”、“电动的”,从图上可以看出其可能归入的十位税号包括:8413603101、8413603110、8413603190。而其中8413603110为红色税号,说明该泵可能属于“敏感物项的出口管制范畴”,最终确定其十位税号时须多加谨慎! 《商品综合分类表》中,税号8413603101是指:农业用电动叶片泵;税号8413603110是指:非农业用电动叶片多重密封泵;税号8413603190是指:其他非农业用电动叶片泵(多重密封泵除外)。 根据该液体泵在前述中已经获知的信息,经过比照后可确定,应该将其归入税号8413603110。该税号在图中用红色标注,说明此液体泵属于“敏感物项出口管制”范畴,在出口申报时企业应主动向海关出示《敏感物项和技术出口许可证》。 液体泵归类举例 如果推导出可能被归入的几个十位税号中,有红色税号出现,则表示要归类的液体泵可能属于被管制出口的“敏感物项”,在最终确定十位税号时应特别认真仔细!如果最终被归入红色税号中,则应按有关规定,领取《敏感物项和技术出口许可证》,并在货物出口申报时向海关主动出示。 为加强对《敏感物项和技术出口许可证管理目录》中“液体泵”的出口管理,2008年,我国对《中华人民共和国进出口税则》中,品目8413项下“液体泵”的列目进行了较大幅度的调整。调整后品目8413项下的十位税号,从43个增加至69个;属于敏感物项管制的液体泵,从14个增加至18个。经过上述调整,从制度层面上加强了对属于敏感物项管制范围内的液体泵的出口管理,但也同时增加了对液体泵在归类操作层面上的难度。 液体泵归类路线图一共分为5张。实际使用时,首先根据图一,推导出液体泵应该归入的六位税号,而后根据情况选择使用图二到图五,按图示可推导出该泵可能被归入的几个十位税号。 在明确了液体泵可能被归入的几个十位税号后,请根据海关通关系统《商品综合分类表》(可查阅《中国海关报关实用手册》)中每个十位税号所对应的具体的液体泵的列名,将要归类的液体泵经过比照对号入座即可。 栏目编辑: 朱伟 zw@https://www.360docs.net/doc/f18959996.html, 液体泵的分类 注:柱塞式液体泵根据柱塞往复运动的方向,又将柱塞泵分为:径向、轴向两类。在《进出口税则》中,径向柱塞泵和轴向柱塞泵,分属两个不同的八位税号。 分类方式 类别 工作方式 往复式、回转式、离心式、其他工作动力 气动式、电动式、液动式、其他内部结构 齿轮式、叶片式、螺杆式、柱塞式、其他 中国海关 CHINA CUSTOMS 2009·1·总第238期

海关编码即HS编码

海关编码即HS编码,为编码协调制度的简称。其全称为《商品名称及编码协调制度的国际公约》(International Convention for Harmonized Comm odity Description and Coding Syst em)简称协调制度(Harmonized Sys tem,缩写为HS),是1983年6月海关合作理事会(现名世界海关组织)主持制定的一部供海关、统计、进出口管理及与国际贸易有关各方共同使用的商品分类编码体系。HS编码“协调”涵盖了《海关合作理事会税则商品分类目录》(CCCN)和联合国的《国际贸易标准分类》(SITC)两大分类编码体系,是系统的、多用途的国际贸易商品分类体系。它除了用于海关税则和贸易统计外,对运输商品的计费、统计、计算机数据传递、国际贸易单证简化以及普遍优惠制税号的利用等方面,都提供了一套可使用的国际贸易商品分类体系。HS于1 988年1月1日正式实施,每4年修订1次.世界上已有150多个国家使用HS,

全球贸易总量90%以上的货物都是以H S分类的。HS采用六位数编码,把全部国际贸易商品分为21类。每类下面又分为三个层次:第一层次为章,共97章,第二层次为税目,第三层次为子目。商品编码第一、二位数码代表“章”,第三、四位数码代表“税目”(Heading),第五、六位数码代表“子目”(Subheadin g)。如570110,前二位数指第57章(地毯及纺织材料的其他铺地制品),5 701指第57章的第1条税目(打结地毯),570110指第57章的第1条税目下的第10条子目,即羊毛或细动物毛制成的打结地毯。前6位数是HS国际标准编码,有的国家根据本国的实际,已分出第七、八、九位数码。 在HS中,“类”基本上是按经济部门划分的,如食品、饮料和烟酒在第四类,化学工业及其相关工业产品在第六,纺织原料及制品在第十一类,机电设备在第十六类。运输设备在第十七类,武器、弹药在第十九类等。HS“章”分类基

HS编码

HS采用六位数编码,把全部国际贸易商品分为22类,98章。章以下再分为目和子目。商品编码第一、二位数码代表“章”,第三、四位数码代表“目”(Heading),第五、六位数码代表“子目”(Subheading)。前6位数是HS国际标准编码,HS有1241个四位数的税目,5113个六位数子目。有的国家根据本国的实际,已分出第七、八、九位数码。从1992年1月1日起,我国进出口税则采用世界海关组织《商品名称及编码协调制度》(简称HS),该制度是一部科学的、系统的国际贸易商品分类体系,采用六位编码,适用于税则、统计、生产、运输、贸易管制、检验检疫等多方面,目前全球贸易量98%以上使用这一目录,已成为国际贸易的一种标准语言。我国进出口税则采用十位编码,前八位等效采用HS编码,后两位是我国子目,它是在HS分类原则和方法基础上,根据我国进出口商品的实际情况延伸的两位编码。 商品综合分类表目录 第一类活动物;动物产品 第一章活动物 第二章肉及食用杂碎 第三章鱼、甲壳动物、软体动物及其他水生无脊椎动物 第四章乳品;蛋品;天然蜂蜜;其他食用动物产品 第五章其他动物产品 第二类植物产品 第六章活树及其他活植物;鳞茎、根及类似品;插花及装饰用簇叶 第七章食用蔬菜、根及块茎 第八章食用水果及坚果;柑桔属水果或甜瓜的果皮 第九章咖啡、茶、马黛茶及调味香料

第十章谷物 第十一章制粉工业产品;麦芽;淀粉;菊粉;面筋 第十二章含油子仁及果实;杂项子仁及果实;工业用或药用植物;稻草、秸秆及饲料 第十三章虫胶;树胶、树脂及其他植物液、汁 第十四章编结用植物材料;其他植物产品 第三类动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡 第十五章动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡 第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品 第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品 第十七章糖及糖食 第十八章可可及可可制品 第十九章谷物、粮食粉、淀粉或乳的制品;糕饼点心 第二十章蔬菜、水果、坚果或植物其他部分的制品 第二十一章杂项食品 第二十二章饮料、酒及醋 第二十三章食品工业的残渣及废料;配制的动物饲料 第二十四章烟草、烟草及烟草代用品的制品 第五类矿产品 第二十五章盐;硫磺;泥土及石料;石膏料、石灰及水泥 第二十六章矿砂、矿渣及矿灰 第二十七章矿物燃料、矿物油及其蒸馏产品;沥青物质;矿物蜡 第六类化学工业及其相关工业的产品 第二十八章无机化学品;贵金属、稀土金属、放射性元素及其同位素的有机及无机化合物 第二十九章有机化学品 第三十章药品 第三十一章肥料 鞣料浸膏及染料浸膏;鞣酸及其衍生物;染料、颜料及其他着色料;油漆及清漆;油灰第三十二章 及其他胶粘剂;墨水、油墨 第三十三章精油及香膏;芳香料制品及化妆盥洗品 肥皂、有机表面活性剂、洗涤剂、润滑剂、人造蜡、调制蜡、光洁剂、蜡烛及类似品、第三十四章 塑型用膏、“牙科用蜡”及牙科用熟石膏制剂 第三十五章蛋白类物质;改性淀粉;胶;酶

快速查找商品编码的技巧和诀窍

快速查找商品编码的技巧和诀窍 由来: 1983年6月海关合作理事会(现名世界海关组织)主持制定的一部供海关、统计、进出口管理及与国际贸易有关各方共同使用的商品分类编码体系。 主要作用: HS编码“协调”涵盖了《海关合作理事会税则商品分类目录》(CCCN)和联合国的《国际贸易标准分类》(SITC)两大分类编码体系,是系统的、多用途的国际贸易商品分类体系。它除了用于海关税则和贸易统计外,对运输商品的计费、统计、计算机数据传递、国际贸易单证简化以及普遍优惠制税号的利用等方面,都提供了一套可使用的国际贸易商品分类体系。 从1992年1月1日起,我国进出口税则采用世界海关组织《商品名称及编码协调制度》(简称HS),该制度是一部科学的、系统的国际贸易商品分类体系,采用六位编码,适用于税则、统计、生产、运输、贸易管制、检验检疫等多方面,目前全球贸易量90%以上使用这一目录,已成为国际贸易的一种标准语言。我国进出口税则采用十位编码,前八位等效采用HS编码,后两位是我国子目,它是在HS分类原则和方法基础上,根据我国进出口商品的实际情况延伸的两位编码。 内容: HS采用六位数编码,把全部国际贸易商品分为22类,98章。章以下再分为目和子目。商品编码第一、二位数码代表“章”,第三、四位数码代表“目”(Heading),第五、六位数码代表“子目”(Subheading)。前6位数是HS 国际标准编码,HS有1241个四位数的税目,5113个六位数子目。有的国家根据本国的实际,已分出第七、八、九位数码。 在HS中,“类”基本上是按经济部门划分的,如食品、饮料和烟酒在第四类,化学工业及其相关工业产品在第六,纺织原料及制品在第十一类,机电设备在第十六类。运输设备在第十七类,武器、弹药在第十九类等。HS“章”分类基本采取两种办法:一是按商品原材料的属性分类,相同原料的产品一般归入同一章。章内按产品的加工程度从原料到成品顺序排列。如52章棉花,按原棉——已梳棉——棉纱——棉布顺序排列。二是按商品的用途或性能分类。制造业的许多产品很难按其原料分类,尤其是可用多种材料制作的产品或由混合材料制成的产品(如第64章鞋、第65章帽、第95章玩具等)及机电仪产品等,HS按其功能或用途分为不同的章,而不考虑其使用何种原料,章内再按原料或加工程序排列出目或子目。HS的各章均列有一个起“兜底”作用,名为“其他”的子目,使任何进出口商品都能在这个分类体系中找到自己适当的位置。 对应税率: 以中国的海关编码为例:8439100000 制造纤维素纸浆的机器进口关税最惠国税率8.4%、普通税率30.0%,增值税率17.0%,监管条件O 监管条件O 自动进口许可证 另外,对应税率中,中国与东盟10国有更优惠的税率,与台湾签订有两岸框架合作协议,即ECFA,具体对应的税率可另行查询。

中华人民共和国海关进出口税则

《中华人民共和国海关进出口税则》使用说明 为便于读者查阅,现将《中华人民共和国海关进出口税则》(以下简称《税则》)说明如下: 一、《税则》的第1列为“序号”,从小到大顺次排列,便于统计税号数目;第二列为“商品编码”,以世界海关组织(WCO)编写的《商品名称及编码协调制度(HS)》为蓝本,按八位代码列示,与财政部新近公布的《税则》中的税则号列和《统计目录》中的商品编号完全一致。 二、《商品综合分类表》的第3列为“货品名称”,括号内的文字是对该货品名称的补充描述。 三、《商品综合分类表》的第4列为“普通税率”,栏内数字表示为该货品关税税率的百分比;第5列为“最惠国税率”,第6栏为“协定税率”,第7列为“特惠税率”。这种设置不同于以往的税则,是我国在加入世界贸易组织(WTO)之后,为适应WTO规则而进行的改革。具体的适用原则如下: 普通税率 普通税率适用原产于下述国家或地区以外的国家或地区的进口货物。 最惠国税率 最惠国税率适用原产于与我国共同适用最惠国待遇条款的世贸组织成员国或地区的进口货物;或原产于我国签定有相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物。 协定税率 协定税率适用原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。 目前实行协定税率的是对原产于韩国、斯里兰卡和孟加拉3个曼谷协定成员的739个税目的进口商品(即实行曼谷协定税率)。 特惠税率

特惠税率适用原产于与我国签定有特殊优惠关税协定的国家或地区的进口货物。 目前实行特惠税率的对原产于孟加拉的18个税目的进口商品(即实行曼谷协定特惠税率)。 四、关税的一般计算方法如下: 进口关税税额=到岸价格×进口关税税率 出口关税税额=(离岸价格/1+出口关税税率)×出口关税税率 五、《税则》的第8列为“增值税”,栏内数字相应地表示为该项商品的进口环节增值税税率,但仅列示数字部分。 增值税税额=(到岸价格+关税税额+消费税税额)×增值税税率 六、《税则》的第9列为“消费税”①,该栏目项下分为从价消费税与从量消费税,栏内数字相应地分别表示为消费税税率的百分比或消费税单位税额。 从价消费税税额=(到岸价格+关税/1-消费税税率)×消费税税率 从量消费税税额=应税消费品数量×消费税单位税额 适用从量消费税商品的重量与体积换算关系为: 啤酒1吨=988升黄酒1吨=962升 汽油1吨=1388升柴油1吨=1176升 七、《税则》的第10列为“计量单位”。 八、《税则》的第11列为“监管条件”,该栏目表示该项商品在一般贸易进出口时需要向海关提交的监管证件。具体代码所代表的证件名称请查阅前面的“报关自动化系统常用代码表”。

员工食堂伙食费管理办法.pdf

员工食堂伙食费管理办法 (试行版) 编制日期 审核日期 批准日期 修订记录 日期修订状态修改内容修改人审核人批准人

员工食堂伙食费管理办法 1.目的 为规范食堂伙食费的管理,改善伙食标准,提升员工生活水平,合理控制费用,特制定本办法。 2.适用范围 广银集团本部及下属公司员工食堂伙食费管理。 3.职责 部门职责 厨师1、负责购物并做好购物清单,并在食堂公示。 2、负责登记每日三餐的实际就餐人数,并在食堂公示。 3、每周以借支形式预支伙食费,每月末凭购物清单和就餐人数登记表,到财务办理伙食费报销。 4、提升厨艺水平,保证伙食标准和花式,确保食堂卫生,提高食堂工作的满意度。 行政部1、每月不定期且不少于两次对购物清单和实际就餐人数登记表

进行抽查,并签字确认。 2、对伙食标准及卫生进行检查指导。 财务部1、按月对伙食费进行报销,并核销当月的伙食费借支。 2、审核购物清单及就餐人数登记表是否经行政签字确认。 3、按月登记伙食费台帐,形成历史数据。对伙食费成本情况进行分析,并对伙食费成本考核提出相关意见。 其他部门或员工 1、对伙食标准、菜品、花式等提出合理化建议。 2、对购物清单和实际就餐人数登记表进行监督检查。 4. 具体规定 员工食堂伙食费的范围 本办法所指员工伙食费是指采购粮食、菜类、油、调料等费用,不包括食堂人员的工资及食堂所用的水、电、气和灶具、餐具、洁具等厨房设施设备的费用。 员工伙食费标准制定及考核控制 员工食堂伙食费标准由行政部每年制定一次。行政部制定伙食费标准,应本着改善员工伙食和节约相结合的原则,根据上年度伙食费人均标准及物价情况合理制定。 伙食费标准制定后,厨师应按标准控制。伙食费标准控制应纳入厨

(整理)年版进出口税则—商品及品目注释海关税则编码解释查询.

【名称】2012年最新版进出口税则—商品及品目注释 【出版社】中国商务出版社 【日期】2012-1 【册数】全套两册 【原价】450 【折扣价】420 财政部、海关总署根据国际上广泛采用英文版《协调制度注释》编译出版了《海关进出口税则—统计目录商品及品目注释》,它对《海关进出口税则》4位至6位数编码的品目及子目的商品名称及范围作了最权威性的解释,并确定其是进出口商品征税或统计归类的法律依据。世界海关组织每四年对HS编码进行一次调整,2012年是继2007年之后的又一次重大调整,本书是包涵了最新调整的4位至6位数编码的品目及子目的商品名称及解释。 本书分上下册,定价:450元 海关进出口税则—商品及品目注释海关hs税则4位税目号税率税号编码查询海关税则报关手册出口退税率查询商品编码最新税率 《2012进出口税则商品及品目注释(上下册)》 书号:ISBN 978-7-80181-354-1 作者:海关总署关税征管司编译 价格:450.00 RMB 出版日期:2012-1 出版社:中国商务出版社 本书是海关总署根据2012年《协调制度注释》编译而成的。是对进出口商品进行税则归类或统计目录归类的法律依据。 前言 归类总规则 第一类活动物;动物产品 第一章活动物 第二章肉及食用杂碎 第三章鱼、甲壳动物、软体动物及其他水生无脊椎动物 第四章乳品:蛋品:天然蜂蜜:其他食用动物产品 第五章其他动物产品 第二类植物产品

第六章活树及其他活植物;鳞茎、根及类似品:插花及装饰用簇叶 第七章食用蔬菜、根及块茎 第八章食用水果及坚果;柑桔属水果或甜瓜的果皮 第九章咖啡、茶、马黛茶及调味香料 第十章谷物 第十—章制粉工业产品;麦芽;淀粉;菊粉:面筋 第十二章含油子仁及果实:杂项子仁及果实;工业用或药用植物:稻草、秸秆及饲料 第十三章虫胶;树胶、树脂及其他植物液、汁 第十四章编结用植物材料;其他植物产品 第三类动、植物油、脂及其分解产品:精制的食用油脂;动、植物蜡 第十五章动、植物油、脂及其分解产品:精制的食用油脂:动、植物蜡 第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品 第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品 第十七章糖及糖食 第十八章可可及可可制品 第十九章谷物、粮食粉、淀粉或乳的制品;糕饼点心 第二十章蔬菜、水果、坚果或植物其他部分的制品 第二十一章杂项食品 第二十二章饮料、酒及醋 第二十三章食品工业的残渣及废料;配制的动物饲料 第二十四章烟草、烟草及烟草代用品的制品 第五类矿产品 第二十五章盐;硫磺;泥土及石料;石膏料、石灰及水泥 第二十六章矿砂、矿渣及矿灰 第二十七章矿物燃料、矿物油及其蒸馏产品;沥青物质;矿物蜡 第六类化学工业及其相关工业的产品 第二十八章无机化学品:贵金属、稀土金属、放射性元素及其同位素的有机及无机化合物 第二十九章有机化学品 第三十章药品 第三十一章肥料 第三十二章鞣料浸膏及染料浸膏;鞣酸及其衍生物;染料、颜料及其他着色料;油漆及清漆;油灰及其他胶粘剂:墨水、油墨 第三十三章精油及香膏;芳香料制品及化妆盥洗品 第三十四章肥皂、有机表面活性剂、洗涤剂、润滑剂、人造蜡、调制蜡、光洁剂、蜡烛及类似品、塑型用膏、“牙科用蜡”及牙科用熟石膏制剂 第三十五章蛋白类物质;改性淀粉;胶;酶 第三十六章炸药;烟火制品;火柴;引火合金;易燃材料制品 第三十七章照相及电影用品 第三十八章杂项化学产品 第七类塑料及其制品:橡胶及其制品 第三十九章塑料及其制品 第四十章橡胶及其制品 第八类生皮、皮革、毛皮及其制品:鞍具及挽具;旅行用品、手提包及类似容器; 动物肠线(蚕胶丝除外)制品 第四十一章生皮(毛皮除外)及皮革 第四十二章皮革制品;鞍具及挽具;旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品 第四十三章毛皮、人造毛皮及其制品

海关HS编码查询及商品报检流程

海关HS编码查询及商品报检流程 查询是否需要商检的网址: https://www.360docs.net/doc/f18959996.html,/jsp/ciq_hsfdjyjyQy.jsp 以下网址有更新是否需要商检 https://www.360docs.net/doc/f18959996.html,/templates/detail.jsp?id=13658 查HS编码: https://www.360docs.net/doc/f18959996.html,/TariffQuery.aspx(SHA) https://www.360docs.net/doc/f18959996.html,/glcx/query.aspx归类决定查询 https://www.360docs.net/doc/f18959996.html,/spgl/catalog.dw https://www.360docs.net/doc/f18959996.html,/para/complexa.asp https://www.360docs.net/doc/f18959996.html,/zixun/flfgk/item/dwjjf/falv/6/6-2-25.html有显示"B"的监管条件的,就是要商检的 HS-CIQ编码对照查询: https://www.360docs.net/doc/f18959996.html,/search/search_hsciq.jsp 要注意上网查询的不完全正确,海关编码每年都有一定的变动. 商检文件: 提交的商检文件(中/英文或中英文对照都可以):一般来讲就是发票,装箱单(要有箱唛),外销合同;但根据商品的不同,可能也要提交厂检单,工艺单等; 去商检局报检流程: 准备好报检单,合同,发票,装箱单,报检委托书,厂检单到商检局,先预入录单,然后让官员审单,然后录单,缴费。最后换取换证凭单(本地出货)或换证凭条(异地出货)。然后给货代(复印件即可),通知出货地货运代理,到出货地出入境检验检疫局,拿换证凭条复印件换取通关单。 商检费:最低的商检费不低于60。一般是货物实际出口金额USDx汇率x0.0015,这个数据得出来相差不大了。或者就是货物人民币金额的千分之1点五. 外贸公司办出口报检: 1、到商检局去办。现在都是电子报检吧,必须先在网上申报,审核通过后拿单证去商检,商检派员去查货,顺利就可以出证了(其实现在很多商检都不派人检

海关商品编码

H.S CODE(harmonized system code)意为:海关商品编码,在海关的操作中,会将每一种商品由8位数的代码来标示,便于海关统计,而每一个代码都有相应的关税所对应依循。 44WOOD & ARTICLES OF WOOD, WOOD CHARCOAL 4401 fuel wood in logs etc, wood in chips, etc. 4402 wood charcoal, whether or not agglomerated 4403 wood in the rough, stripped or not of sapwood etc 4404 hoopwood, split poles, pickets and stakes etc 4405 wood wool (excelsior), wood flour 4406 railway or tramway sleepers (cross-ties) of wood 4407 wood sawn or chipped length, sliced etc, ov6mm thick 4408 veneer sheets etc, not over 6 mm thick 4409 wood, continuously shaped (tongued, grooved etc.) 4410 particle board & similar board of wood etc. 4411 fiberboard of wood or other ligneous materials 4412 plywood, veneered panels & similar laminated wood 4413 densified wood blocks/plates/strips/profile shapes 4414 wooden frames paintings, photographs, mirrors, etc 4415 packing cases etc of wood, pallets etc of wood 4416 casks, barrels, vats, etc. and parts, of wood 4417 tools, tool & broom bodies etc shoe last/trees wood 4418 builders' joinery and carpentry of wood 4419 tableware and kitchenware, of wood 4420 wood marquetry etc, jewel case etc & wood furn nesoi 4421 articles of wood, nesoi 45CORK & ARTICLES OF CORK 4501 natural cork, raw or simply prep, waste cork etc. 4502 natural cork deback/rgh sqd in blocks/sheets/strips 4503 articles of natural cork 4504 agglomerated cork and articles thereof 46MANU. OF STRAW, ESPARTO, OR OTHER PLAITING MATERIALS, BASKETWARE AND WICKERWORK 4601 plaits etc & products of plaiting materials 4602 basketwork, wickerwork of plaits etc, loofa article 47PULP OF WOOD, WASTE & SCRAP OF PAPER 4701 mechanical woodpulp