代理记账问题分析

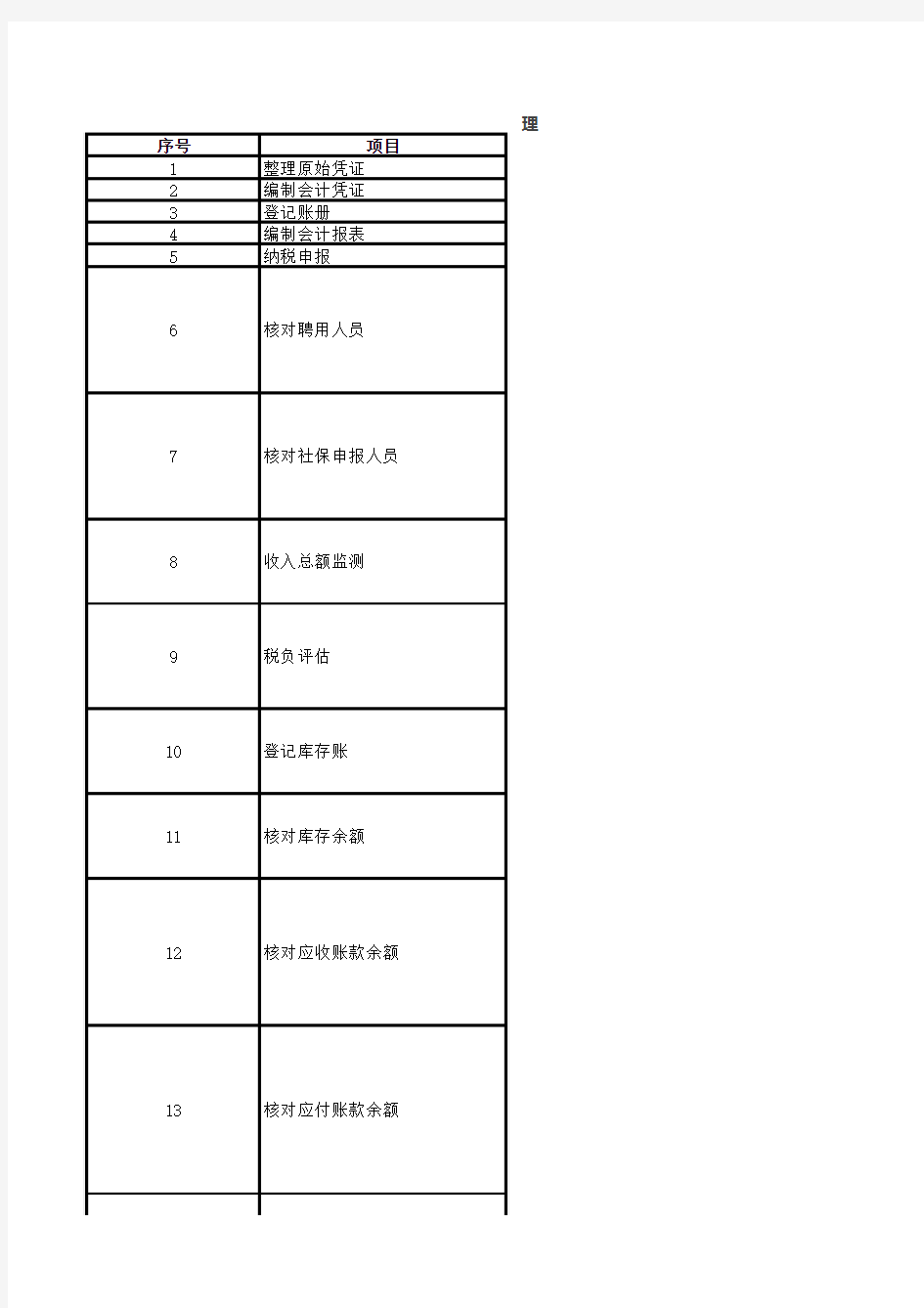

序号

项目1

整理原始凭证2

编制会计凭证3

登记账册4

编制会计报表5纳税申报

8收入总额监测

12核对应收账款余额

13核对应付账款余额

理

9税负评估

10登记库存账

11核对库存余额

6核对聘用人员

7核对社保申报人员

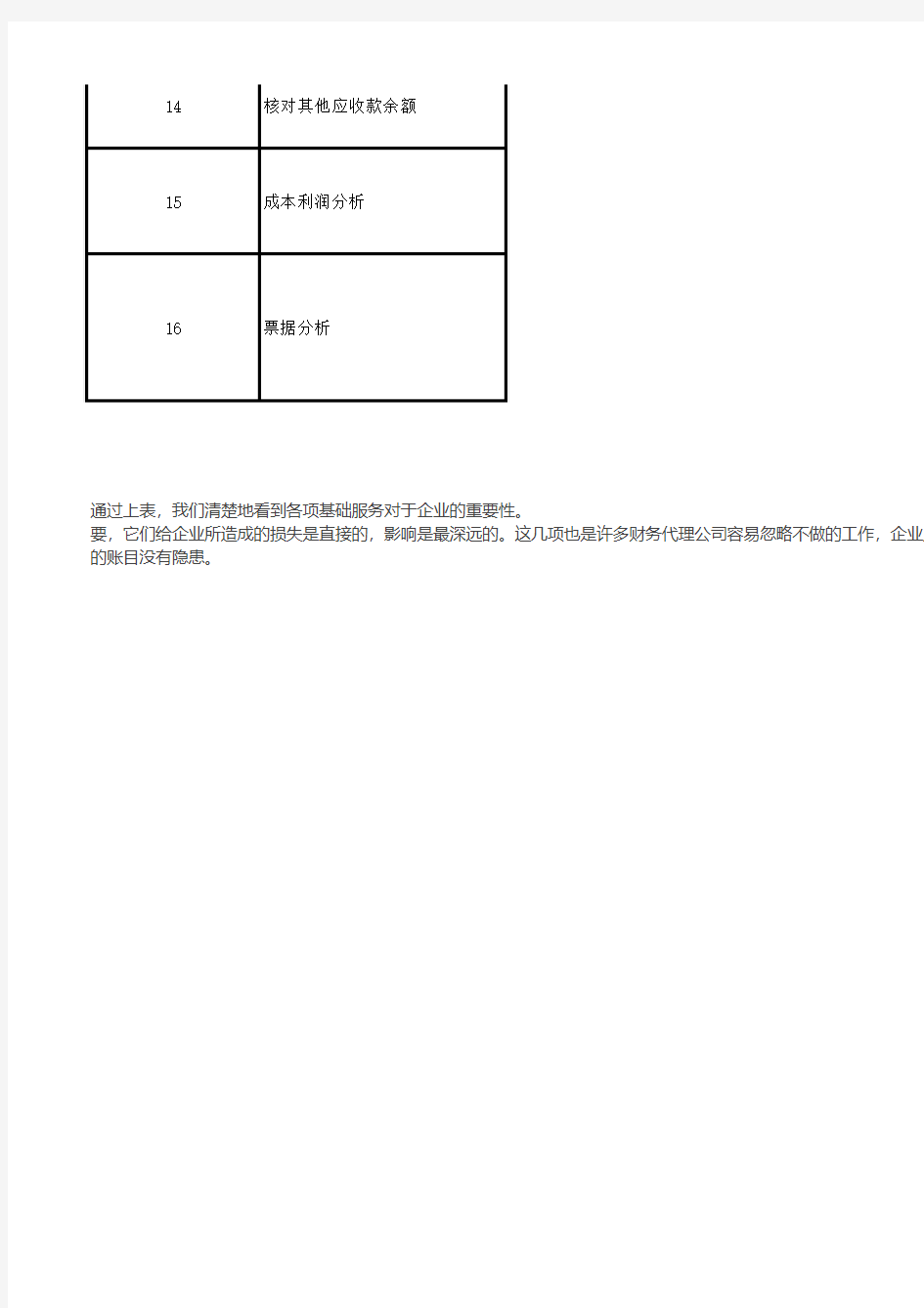

14核对其他应收款余额

15成本利润分析

16票据分析

通过上表,我们清楚地看到各项基础服务对于企业的重要性。

要,它们给企业所造成的损失是直接的,影响是最深远的。这几项也是许多财务代理公司容易忽略不做的工作,企业应的账目没有隐患。

理记账基础服务遗漏风险分析

风险分析

这五项,财务公司一般都会完整提供,因为缺乏这些,很多与税务局对接的工作

将难以完成。

但是,企业仍然要注意检查账务处理的及时性,如果账务积压超过两个月,

将严重影响正常的纳税申报,财务公司向税务局申报的数据真实性将严重质疑了。

企业的用工人数必须每月核对,一旦企业人员离职而财务公司没有向企业核对,

离职人员一旦在别处上班,两处工资合并后将产生个人所得税,

企业将承担由于重复申报产生的个税损失。

同时企业将面临税务机关虚假用工虚构成本的调查。

这项风险是极易发生的,因此绝不允许财务公司以上月数据在本月直接申报,

企业应注意是否每月收到核对的提示。

社保人员的变动也是需要财务公司向企业逐月核对的,一旦企业人员离职而财务公司没 为其办理减员,重复生成的社保费用将由企业负担,也无法申请退款。根据2013年的水平

,每误报一个人员的社保,企业将损失450~800元左右。

财务公司必须每月统计过去12个月的累计销售额或营业额,并向企业发出超限提示。

这项是针对非一般纳税人企业来讲的。非一般纳税人企业的收入总额有一个上 一旦达到上限将强制升级为一般纳税人企业,升级后企业将无法适应原有的经营环 很可能导致企业作废。损失不可估量。

企业的纳税除了根据开票情况和税率计算外,还需要根据纳税总额与销售额进行税收负 评估。如果企业税负水平没有落在合理区间,税务机关的评估系统会自动将企业列为调查

对象,因此税负评估非常重要。

这项评估财务公司必须每月进行并向企业通报,以羸得税负调整的时间。

凡是从事货物销售的企业,必须建立货物库存明细账,登记货品的采购与销售等变动情 。这是税务机关对企业的一项强制要求。

未建立库存账的,将被处罚,并被认定为有偷逃税嫌疑列入调查。企业应注意检查财务 司是否为其建立了库存账。

每月核对库存余额也是财务公司非常重要的一项工作,库存余额过大(超过实际货物库 数)将被税务机关认定为已销售未申报收入,全额按货值17%补缴税款和罚款。因此,每

月核对可以及时发现隐患,及早研究处理方案,免避不必要的损失。

财务公司必须每月与企业核对会计账上应收营业款的余额,特别应确认现金收款的部

避免应收账款虚挂。如果财务公司未及时与企业核对收款并销账,造成应收账款虚挂假象

,尤其是超过一年以上未收回而挂账的,税务机将会置疑挂账款项的真实性,将对 开是否虚开销售发票的调查。

企业应该定期检查财务公司代记的账册,检查是否存在长期挂账的情况,也应注意财务 司是否每月有组织核对工作。

财务公司必须每月与企业核对会计账上应付而未付的采购款余额,特别应确认现金付款部分,避免应付账款虚挂。如果财务公司未及时与企业核对付款并销账,造成应付账款象,尤其是超过一年以上未支付而挂账的,税务机将会置疑挂账款项的真实性,将对企是否虚假取得进货发票的调查。

另一方面,根据税收征管的规定,超过三年以上未支付的应付账款,应确认为企业营业收入,征收25%的企业所得税。

所以,企业应该定期检查财务公司代记的账册,检查是否存在长期挂账的情况,也应注财务公司是否每月有组织核对工作,避免不必要的损失。

核对其他应收款主要是核对股东向企业借款的部分,根据规定,如果股东向企业借款超

一年未归还的,视同企业向股东的分红,未归还的借款应当征收20%的红利个人所得税。

对于中小企业,股东向公司借款相当普遍,财务公司每月发起核对工作就相当重要,稍

疏忽就将给企业造成损失。企业也应当主动对财务公司的代记账册进行相关检查。

成本利润分析,是指每季度对企业的成本和利润结构进行分析,出具分析报告。因为企

的利润将以25%的比例被征收企业所得税,分析成本利润的结构能及早有针对性地作出调

降低税收水平。

企业的成本,有很多一旦过期将无法重现、无法调整, 利润水平的高低也可能取决于成

结构的设计。财务公司定期的分析至关重要,将避免不必要的税收浪费。

票据分析的重中之重就是预提成本的发票和已进货品尚未到达的发票。其中,货已到或

销售,但进货发票尚未到达的情况在现实中尤为普遍。

如果货物已经销售,在申报企业所得税前进货发票尚未到达,则已销售货物的销售额将

额作为企业的利润,进货成本因为没有发票而被视作0成本。这一现象很容易被企业忽

为税务机关检查时的重大隐患。

因此财务公司必须每月列出企业需要补充发票的货品明细,供企业获取进项发票。企业

检查是否存在进货发票未到的情况。

要性。其中,登记库存账、核对应收应付账款、票据分析、核对社保申报人员,这几项尤为重是最深远的。这几项也是许多财务代理公司容易忽略不做的工作,企业应当通过上表进行辨别,确保企业