机动车辆损失险代位求偿操作实务

车子出险代位追偿流程

车子出险代位追偿流程英文回答:Subrogation Process for Automobile Insurance.1. What is subrogation?Subrogation is a legal right that allows an insurance company to pursue a claim against a third party who is responsible for causing a loss that the insurance company has covered. In other words, when an insurance company pays a claim for a loss that was caused by another party, the insurance company can then step into the shoes of the insured and sue the third party for reimbursement.2. When can an insurance company exercise its right to subrogation?An insurance company can exercise its right to subrogation whenever it has paid a claim for a loss thatwas caused by the negligence or wrongdoing of a third party. This includes losses involving:Auto accidents.Property damage.Personal injury.Workers' compensation.3. How does the subrogation process work?The subrogation process typically begins with the insurance company conducting an investigation to determine whether a third party was responsible for causing the loss. If the investigation reveals that a third party was at fault, the insurance company will then send a demand letter to the third party or their insurance company, demanding reimbursement for the amount of the claim.If the third party or their insurance company admitsliability and agrees to pay, the subrogation process will be resolved quickly and easily. However, if the third party or their insurance company denies liability, the insurance company may need to file a lawsuit to pursue its claim.4. What are the benefits of subrogation?Subrogation provides several benefits to both insurance companies and policyholders:For insurance companies: Subrogation helps to reduce the costs of insurance and lowers premiums for policyholders.For policyholders: Subrogation allows policyholders to be compensated for their losses without having to pay out-of-pocket.5. What are the limitations of subrogation?There are some limitations to the right of subrogation, including:Statutory limitations: Some states have laws that limit the right of insurance companies to subrogate.Contractual limitations: Some insurance policies may contain limitations on the right of subrogation.Waiver: An insurance company can waive its right to subrogation.中文回答:汽车保险追偿流程。

车险代位求偿流程

车险代位求偿流程开车的⼈在路上难免不了发⽣碰撞、剐蹭等⼩事故,但是发⽣事故后,时常发⽣有责⽅不配合,当遇到这样的⽼赖,⽆责⽅在以往常陷⼊理赔难。

⽽车险“代位求偿”恰恰解决了车主这个问题,⽆责⽅遭遇车损可以向⼰⽅保险公司直接索赔,剩下的保险公司为你解决。

那么,车险代位求偿流程你了解吗?下⾯就跟着店铺⼩编⼀起来看看吧!车险代位求偿流程(1)保险车辆发⽣保险责任范围内的损失应当由第三⽅负责赔偿的,被保险⼈应当向第三⽅出具“车辆损失要求赔偿通知书”。

(2)第三⽅不予赔偿的,由被保险⼈向保险⼈提交“机动车辆保险索赔申请书”及有关单、证,签署“机动车辆保险权益转让书”,将向第三⽅追偿的权利书⾯转让给保险⼈。

(3)保险⼈按照保险合同约定进⾏赔款理算,⽀付赔款。

(4)保险⼈赔偿后,业务处理部门进⾏结案登记,并注明“代位赔偿案件”。

(5)有关部门组织向第三⽅的追偿⼯作。

(6)代位赔偿后,追回的款项冲减赔款。

(7)保险⼈向第三⽅追偿得到的款项超过保险赔偿⾦额时,超过部分应退还被保险⼈。

相关知识:车险代位求偿遵循的原则1、双车事故才能使⽤车险代位求偿原则针对的唯⼀⼀种情况就是双车事故,也只有发⽣双车事故的时候车主才能够使⽤车险代位求偿。

在单车事故的时候这项车险代位求偿原则就不太适⽤。

2、对⽅负全责或者负主要责任车险代位求偿主要指的就是让⾃⼰的车险公司代为追讨⾃⼰的赔偿。

那这个时候就要求事故的主要责任不在⾃⼰⽽是在对⽅。

只有当对⽅负全责或者承担主要责任的时候,车险代位求偿原则才能够起作⽤。

在其他的情况下这项权利不能使⽤。

3、对⽅不赔偿或者⽆⼒赔偿当发⽣交通事故⽽对⽅负全责的时候,我们还是⾮常容易遇到对⽅虽然承担主要的责任但是对⽅或者对⽅的保险公司迟迟不肯⽀付有关的赔偿。

那这种情况是符合车险代位求偿原则的。

这个时候车主就可以申请⾃⼰投保车险公司来进⾏车险代位求偿。

4、车险代位求偿并不是单⼀的原则车险代位求偿原则并不是说车主想要使⽤就能够使⽤的,在使⽤之前需要先和⾃⼰所在的车险公司进⾏沟通,只有获得车险公司的许可之后才能使⽤车险代位求偿。

车损险代位求偿及理算要点课件

风险评估

对已识别的风险因素进行量化评估, 确定其可能对代位求偿过程产生的影 响程度和概率。

风险防范措施

制定风险防范策略

根据风险评估结果,制定针对性的风险防范策略,包括改善驾驶员行为、加强车辆维护 保养、优化道路交通管理等措施。

复杂事故中,保险公司如何进行代位求偿的策略和技巧。

详细描述

对于涉及多方责任、损失金额巨大或证据难以获取的复杂事故,保险公司需采取合适的策略和技巧进 行代位求偿。这包括与相关方协商、寻求法律途径解决以及采取其他必要的措施,以确保被保险人的 权益得到保障。

05

车损险代位求偿的风险控制

风险识别与评估

风险识别代位求偿申请0102代位求偿权

被保险人在获得保险公司的赔 偿后,将向造成损失的责任方 追偿的权利转移给保险公司。

申请流程

被保险人向保险公司提交代位 求偿申请,并提供相关证明材

料。

03

申请方式

线上或现场申请。

04

材料要求

责任方信息、事故证明、赔偿 协议等。

审核与理算

审核

保险公司对代位求偿申 请进行审核,确认是否 符合代位求偿的条件和

代位求偿金额的确定

损失金额计算

根据保险标的物的损失程度和类型,计算出损失金额。

代位求偿比例

根据保险合同条款和实际情况,确定代位求偿的比例,以确保保险公司的权益 。

04

车损险代位求偿的案例分析

案例一:车辆碰撞事故的代位求偿

总结词

车辆碰撞事故中,保险公司代位求偿的流程和注意事项。

详细描述

当发生车辆碰撞事故时,保险公司会先行赔付被保险人的损失,然后代位追偿责 任方。被保险人需提供相关证据,如事故现场照片、责任认定书等,以便保险公 司进行代位求偿。

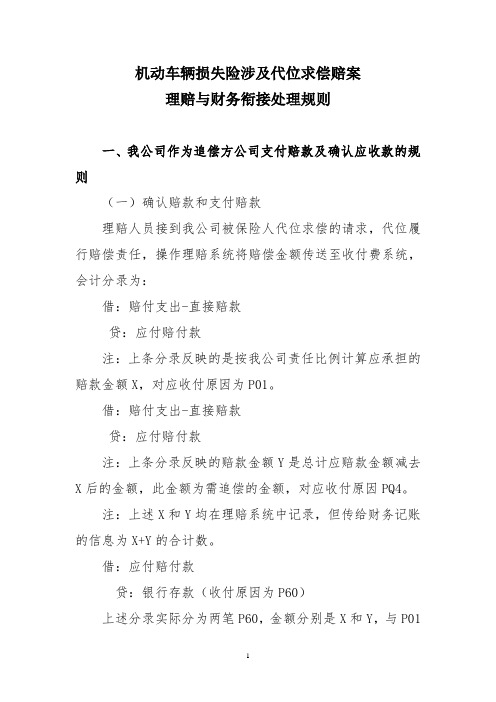

机动车辆损失险涉及代位求偿赔案理赔与财务衔接处理规则

机动车辆损失险涉及代位求偿赔案理赔与财务衔接处理规则一、我公司作为追偿方公司支付赔款及确认应收款的规则(一)确认赔款和支付赔款理赔人员接到我公司被保险人代位求偿的请求,代位履行赔偿责任,操作理赔系统将赔偿金额传送至收付费系统,会计分录为:借:赔付支出-直接赔款贷:应付赔付款注:上条分录反映的是按我公司责任比例计算应承担的赔款金额X,对应收付原因为P01。

借:赔付支出-直接赔款贷:应付赔付款注:上条分录反映的赔款金额Y是总计应赔款金额减去X后的金额,此金额为需追偿的金额,对应收付原因PQ4。

注:上述X和Y均在理赔系统中记录,但传给财务记账的信息为X+Y的合计数。

借:应付赔付款贷:银行存款(收付原因为P60)上述分录实际分为两笔P60,金额分别是X和Y,与P01和PQ4分别对应。

(二)确认应收代位追偿款1.被保险人要求我公司代位求偿,责任对方投保了交强险或商业第三者责任险,我公司赔款后可通过行业车险信息平台对应收代位追偿款进行“总对总”结算,分公司确认流程如下:分公司理赔部门与责任对方保险公司通过行业车险信息平台就应收代位追偿款金额进行相互审核,理赔系统每日到车险行业信息平台获取最新双方“互审通过”的数据(5000元以下为车险平台自动判断的数据),当日将最新的数据传送到收付费系统。

会计分录为:借:应收代位追偿款—行业代位追偿贷:赔付支出-代位追偿款(收付原因为RQ9)注:本条对应赔款金额为行业平台互审通过后的金额,与前文所述Y可能不一致。

2.如我公司已确认赔款,而责任对方已投保交强险和商业第三者责任险但保额不足以弥补追偿金额的部分或未投保或其他不借助车险行业信息平台处理的赔案,应由我公司理赔人员判断该应收代位追偿款收回的可能性,当确认收回可能性大于不能收回可能性时,应按预计可收回金额确认“应收代位追偿款”,满足下列确认条件时,理赔系统向财务系统传送理赔人员确认的可追回金额信息。

确认条件为:责任对方出具了经过公证的履行债务承诺书的;经过司法机关、仲裁机构的判决书、调解书、裁决等生效法律文书确定责任对方应履行赔付义务。

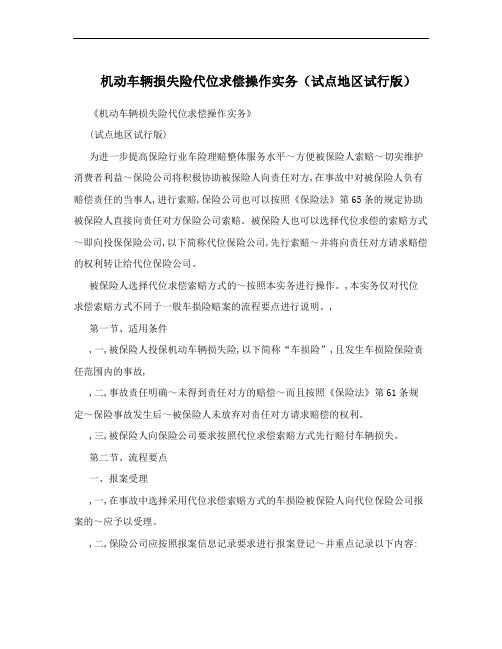

机动车辆损失险代位求偿操作实务(试点地区试行版)

机动车辆损失险代位求偿操作实务(试点地区试行版)《机动车辆损失险代位求偿操作实务》(试点地区试行版)为进一步提高保险行业车险理赔整体服务水平~方便被保险人索赔~切实维护消费者利益~保险公司将积极协助被保险人向责任对方,在事故中对被保险人负有赔偿责任的当事人,进行索赔,保险公司也可以按照《保险法》第65条的规定协助被保险人直接向责任对方保险公司索赔。

被保险人也可以选择代位求偿的索赔方式~即向投保保险公司,以下简称代位保险公司,先行索赔~并将向责任对方请求赔偿的权利转让给代位保险公司。

被保险人选择代位求偿索赔方式的~按照本实务进行操作。

,本实务仅对代位求偿索赔方式不同于一般车损险赔案的流程要点进行说明。

,第一节、适用条件,一,被保险人投保机动车辆损失险,以下简称“车损险”,且发生车损险保险责任范围内的事故,,二,事故责任明确~未得到责任对方的赔偿~而且按照《保险法》第61条规定~保险事故发生后~被保险人未放弃对责任对方请求赔偿的权利。

,三,被保险人向保险公司要求按照代位求偿索赔方式先行赔付车辆损失。

第二节、流程要点一、报案受理,一,在事故中选择采用代位求偿索赔方式的车损险被保险人向代位保险公司报案的~应予以受理。

,二,保险公司应按照报案信息记录要求进行报案登记~并重点记录以下内容:1、责任对方为机动车方的~应详细询问记录三者车的车牌号、驾驶员、驾驶员联系方式、交强险和第三者责任险的承保公司等关键信息。

2、责任对方为非机动车方的~应详细记录责任对方姓名或单位名称、联系人、联系电话等关键信息。

3、报案完成后应将报案号通过短信等方式通知被保险人~便于被保险人索赔。

,三,代位保险公司在报案环节应明确说明选择代位求偿的被保险人应提交的相关材料以及负有配合后续追偿的义务。

1、对于交通事故案件~代位保险公司应告知被保险人应将事故报交警处理~获得交通事故处理证明,或按照当地交管部门的快速处理规定自行协商并签署快速处理协议书。

车损险代位求偿及理算要点

总公司理赔服务部 2015年5月

代位求偿介绍内容

一、车损险代位求偿要点介绍 二、代位求偿保险公司间追偿与结算 三、代位求偿案件理算实务

一、车损险代位追偿要点介绍

此次商车改革,在理赔端影响最大的是代位求偿

3

一、车损险代位追偿要点介绍

代位求偿的依据

《保险法》第六十条 因第三者对保险标的的损害而造成保险事故的,保险人自向被 保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。

其他赔偿处理原则

1.责任对方保险公司在商业三责险项下被多个权利人追偿的,且赔偿 金额超出责任限额的,应优先赔付人身伤亡损失。即“先人后车”。

2.责任对方保险公司的三责险因涉及人伤损失尚未结案的,代位保险 公司已经对车损险进行代位赔偿的,代位保险公司应等待责任对方保险 公司三责险项下涉及人伤损失部分计算赔付后再进行清算。

鉴定费、查勘费等直接和间接理赔费用均不列入代位求偿 结算范围。

2、责任对方保险公司依据本公司保险条款的约定进行 责任认定和赔款理算,对代位保险公司提交追偿的赔案按 照清算码项下的追偿金额适用不同的审核方式。

二、代位求偿保险公司间追偿与结算

追偿与结算机制 《机动车辆损失险代位求偿保险公司间追偿与结算机制(试行版)》主要 明确了追偿和结算的基本原则、适用条件、主要规则等

16

二、代位求偿保险公司间追偿与结算

(二).追偿和结算的基本规则 4、代位保险公司在车损险项下赔付时,如果被保险人收回残值

的,应扣减赔款并在业务系统中上传残值作价的金额。如果代位保险 公司收回残值,应在业务系统中上传预估残值金额。

追偿金额在5000 元以下的案件,责任对方保险公司不再对残值 作价金额进行审核而直接进入清算。如果有疑问可提交争议处理机制 处理。

车损险代位求偿及理算要点分析

总公司理赔服务部 2015年5月

代位求偿介绍内容

一、车损险代位求偿要点介绍 二、代位求偿保险公司间追偿与结算 三、代位求偿案件理算实务

一、车损险代位追偿要点介绍

此次商车改革,在理赔端影响最大的是代位求偿

3

一、车损险代位追偿要点介绍

代位求偿的依据

《保险法》第六十条 因第三者对保险标的的损害而造成保险事故的,保险人自向被 保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。

16

二、代位求偿保险公司间追偿与结算

(二).追偿和结算的基本规则 4、代位保险公司在车损险项下赔付时,如果被保险人收回残值

的,应扣减赔款并在业务系统中上传残值作价的金额。如果代位保险 公司收回残值,应在业务系统中上传预估残值金额。

追偿金额在5000 元以下的案件,责任对方保险公司不再对残值 作价金额进行审核而直接进入清算。如果有疑问可提交争议处理机制 处理。

追偿金额在5000 元以上的案件,将预估残值金额作为互审项目 之一。如对预估残值金额确有争议无法协商解决的,残值归责任对方 保险公司处置。对于双方被保险人在事故中均有责的,以残值处置费 用高的公司意见为准,并由其收回,并按照此金额进行双方的清算。

17

二、代位求偿保险公司间追偿与结算

(二)追偿和结算的基本规则 5、代位保险公司应对追偿获得款项按照财务规定进

前款规定的保险事故发生后,被保险人已经从第三者取得损害赔偿的,保险人赔偿保 险金时,可以相应扣减被保险人从第三者已取得的赔偿金额。

保险人依照本条第一款规定行使代位请求赔偿的权利,不影响被保险人就未取得赔偿 的部分向第三者请求赔偿的权利。

《行业示范条款》第十八条 因第三方对被保险机动车的损害而造成保险事故,被保险 人向第三方索赔的,保险人应积极协助;被保险人也可以直接向本保险人索赔,保险人在 保险金额内先行赔付被保险人,并在赔偿金额内代位行使被保险人对第三方请求赔偿的权 利。

车辆保险代位赔偿的条件和流程(一)

车辆保险代位赔偿的条件和流程(一)车辆保险代位赔偿的条件和流程什么是车辆保险代位赔偿•车辆保险代位赔偿是指在保险受益人无法获得赔偿的情况下,由保险公司向受益人以其利益代位进行赔偿的一种方式。

•代位赔偿主要适用于车辆保险中的第三者责任险部分。

车辆保险代位赔偿的条件•受益人无法获得赔偿的情况下,代位赔偿才能启动。

•受益人必须符合保险合同的约定,并提供相应的证据。

车辆保险代位赔偿的流程1.受益人通知保险公司–受益人应立即通知保险公司,告知保险事故的发生,并请求代位赔偿。

–通知可以通过电话、邮件或者保险公司指定的方式进行。

2.保险公司要求提供证据–保险公司在接到通知后,会要求受益人提供相关的证据,以验证事故的发生和损失的大小。

–受益人应配合提供事故现场照片、相关收据、医疗证明等证据。

3.保险公司评估损失–保险公司会根据提供的证据,评估事故造成的损失。

–如果保险公司认为受益人符合代位赔偿的条件,将会启动代位赔偿程序。

4.保险公司进行代位赔偿–保险公司将根据受益人的利益代位关系,按照保险合同的约定进行赔偿。

–赔偿可以是金钱赔偿或者其他形式的补偿。

5.代位赔偿后的权利转移–一旦保险公司进行了代位赔偿,受益人的赔偿权利将转移到保险公司名下。

–受益人不能再向责任方追偿,只能与保险公司协商处理赔偿事宜。

结论•车辆保险代位赔偿是一种保险公司向受益人以其利益代位进行赔偿的方式。

•受益人需要符合保险合同的约定,并提供相应的证据才能启动代位赔偿。

•代位赔偿的流程包括通知保险公司、提供证据、保险公司评估损失、保险公司进行代位赔偿以及权利的转移。

•受益人与保险公司之间应保持沟通,遵循合同约定处理赔偿事宜。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《机动车辆损失险代位求偿操作实务》

(征求意见稿)

为进一步提高保险行业车险理赔整体服务水平,方便被保险人索赔,切实维护消费者利益,保险公司将积极协助被保险人向责任对方(在事故中对被保险人负有赔偿责任的当事人)进行索赔;如果责任对方怠于赔偿的,保险公司可以协助被保险人按照《保险法》第65条的规定直接向责任对方保险公司索赔。

被保险人也可以选择代位求偿的索赔方式,即向投保保险公司(以下简称保险公司)先行索赔,并将向责任对方请求赔偿的权利转让给保险公司。

被保险人选择代位求偿索赔方式的,按照本实务进行操作。

(本实务仅对代位求偿索赔方式不同于一般车损险赔案的流程要点进行说明。

)

第一节、适用条件

(一)被保险人投保机动车辆损失险(以下简称“车损险”)且发生车损险保险责任范围内的事故;

(二)事故责任明确,未得到责任对方的赔偿,而且按照《保险法》第61条规定,保险事故发生后,被保险人未放弃对责任对方请求赔偿的权利。

第二节、流程要点

一、报案受理

(一)在事故中选择采用代位求偿索赔方式的车损险客

户向保险公司报案的,应予以受理。

(二)案件受理后,首先建议客户向责任对方索赔,要求责任对方承担赔偿责任,并告知客户保险公司将协助索赔。

(三)如客户不接受向责任对方索赔建议并要求在车损险项下先予以赔偿,应完成以下工作:

1、报案登记。

(1)责任对方为机动车方的,应详细询问记录三者车的车牌、驾驶员、驾驶员联系方式、交强险和第三者责任险的承保公司、交强险和第三者责任险保单号码、联系人和联系方式等。

(2)责任对方为非机动车方的,应详细记录责任对方姓名或单位名称、联系人、联系电话、家庭(或单位)详细地址、邮政编码、身份证号码、投保保险情况等信息,针对法人单位,还应记录其法人代表、联系电话等信息。

2. 明确告知。

(1) 如客户表示无法提供责任对方线索,则应按照车损险条款的有关规定进行赔付。

如客户为了获得更大赔付比例坚持要求选择代位求偿方式,则需要其在提交索赔申请前提供责任对方的信息。

(2) 对于交通事故案件,告知客户须将事故报交警处理,获得交通事故处理证明。

或者按照当地快速处理规定进行自

行协商,签署协议书。

对于非交通事故的,应告知客户尽量获取第三方事故处理部门提供的事故证明。

(3) 告知客户负有配合后续追偿的义务。

3. 调度派工。

代位求偿案件应于第一时间优先调度派工,且必须提醒查勘定损员,案件属于“代位追偿”。

二、现场查勘

(一)现场查勘中如发现尚未有交警部门或第三方事故处理部门处理,再次提醒客户须报交警或第三方事故处理部门处理,索赔时应提供交警或第三方事故处理部门出具的责任认定书或快速处理协议。

(二)涉及交通事故的,应协调标的车客户、责任对方客户共同处理事故,积极引导责任对方客户履行赔偿义务,并告知即便进入后续代位追偿程序,同样也无法免除其赔偿义务。

(三)责任对方为机动车方的,应收集或核对接报案时记录的责任对方的车牌号、承保公司、第三者责任险责任限额、是否投保不计免赔特约险、保险期限、联系人和联系方式,为后续代位追偿做准备。

责任对方为非机动车方的,应收集或核对接报案时记录的责任对方姓名或单位名称、联系人、联系电话、家庭(或

单位)详细地址、邮政编码、身份证号码、投保保险情况等信息,针对法人单位,还应记录其法人代表、联系电话等信息。

(四)涉及交通事故的,如责任对方保险公司在现场,并有投保第三者责任险,提醒责任对方保险公司对标的车损失进行赔偿处理。

责任对方保险公司应立即接受且介入事故处理。

(五)在查勘环节客户提出代位求偿的,查勘员向其提供《“代位求偿”案件索赔申请书》,并指导其填写,填写完整后收回。

三、确定损失

(一)涉及交通事故的,事故受损车辆原则上应由全责方或事故责任占比大的一方保险公司(以下统称为“主责保险公司”)负责定损。

若主责保险公司未及时查勘定损,其他方保险公司可按本公司定损标准代为定损处理。

客户选择代位求偿的,被保险车辆没有事故责任的,保险公司可仅对本公司承保车辆进行定损。

异地出险的案件应以定损地的车辆定损标准为准。

(二)双方保险公司对定损价格存在分歧的,应在行业内部协调解决,不得影响客户的索赔。

(三)如果客户对双方保险公司的定损结果存在异议并

无法协调的,可共同委托第三方评估机构定损。

(四)出险地建有行业交通事故集中定损中心的,由各方当事人共同到就近的定损中心进行查勘、定损。

由各方保险公司分别对本方车辆进行查勘、定损。

四、赔偿处理

(一)赔偿处理原则

1、对于交强险2000元赔偿限额以内的损失,应由保险公司在本车交强险项下先行赔付。

其中:事故双方均有责任的,保险公司赔偿后不再向责任对方保险公司进行追偿;被保险人在事故中无责任的,保险公司赔偿后就交强险赔款向责任对方保险公司进行追偿。

对方未投保交强险的,应在本方交强险项下先行赔付交强险限额内的损失,并可向责任对方追偿。

2、一方全责,多方无责的事故,保险公司在交强险有责任财产损失赔偿限额内参照行业协会制定《交强险理赔实务规程(2009版)》规定,按照分摊的计算方法先行赔偿本方车辆损失。

3、对于超过交强险2000元赔偿限额以上的损失,应由保险公司根据车损险条款的规定先行计算赔款并赔付。

保险公司在支付赔款后,对应由责任对方和责任对方保险公司承担的部分进行追偿。

保险公司未能向责任对方保险公司全额追回赔款的,对剩余部分有权向责任对方追偿。

4、责任对方保险公司在三责险项下的赔偿金额高于保险公司车损险追偿金额的,被保险人对剩余部分仍然有索赔的权利。

5、代位求偿案件的具体赔付方式见附表。

(二)索赔单证

被保险人向保险公司申请赔付时,应当提供以下索赔单证:

1、被保险人面签的《“代位求偿”案件索赔申请书》(见附件);

2、身份证明材料:被保险人的有效身份证明复印件、保险车辆行驶证复印件、驾驶人驾驶证复印件;以及责任对方的有效身份证明复印件,行驶证复印件、驾驶人驾驶证复印件;提供责任对方的保险单复印件;

注:上述复印件是指需验明原件的前提下,留存复印件(包括复印件、扫描件或拍照件)。

3、事故证明材料:交通事故认定书、调解书(或简易事故处理书,交通事故自行协商处理协议书,或法院、仲裁机构的裁决书、调解书、判决书)。

非交通事故的相关证明。

4、损失情况证明材料:查勘报告、现场照片及损失项目照片、损失情况确认书;车辆修理费发票原件及维修工料明细单原件。

5、被保险人应亲自填写并签属《机动车辆索赔权转让书》

(详见附件)(如被保险人是单位的,需盖单位公章)和其所知道的有关情况说明。

(三)赔案受理、缮制和审核

1、保险公司应对单证受理点进行公示,做好节假日值班制度的安排,方便被保险人的索赔单证的递交。

2、保险公司在受理客户的索赔资料后,应认真核对事故的责任情况,对属于保险公司责任范围内符合代位求偿条件的,应按照赔案缮制要求,扣除应当由机动车辆交强险赔偿的损失和费用后,在规定时限内完成缮制工作。

3、保险公司在获得客户申请时,应立即通知责任对方保险公司,以便其及时立案,并做好支付承保公司的准备。

在有平台支持的地区通过平台数据交互直接通知,在平台尚不支持的地区采取邮件通知等方式。

通知内容应包括报案信息、损失情况、责任比例等情况。

(四)赔款支付和案件归档

1、赔款必须支付到被保险人账户。

委托他人代办的,需持被保险人身份证原件和受托人身份证原件办理领取赔款手续。

2、档案由赔付方保险公司整理归档,并单独保管。

责任对方保险公司可以调阅。

(五)费率浮动方式

1、被保险人在事故中无责任的,交强险赔付不计入本车

交强险费率浮动,应计入全责方交强险费率浮动。

2、被保险人在事故中有责任的,交强险赔付应计入本车交强险费率浮动。

3、被保险人通过代位求偿方式在车损险项下获得赔款的,应计入车损险费率浮动。

第三节、争议解决

(一)代位求偿案件中,保险公司之间发生争议的,应按照行业理赔争议处理机制进行处理。

(二)各地保险行业协会应建立案件抽查制度。

在案件抽查中发现问题的,应依据行业争议处理机制对相关责任人进行处罚。

附件:代位求偿赔偿方式表。