锌套利成本计算

进口铅锌矿价格计算

单位价格(元人民币/金吨)=

[LME价格*品位*回收率-加工费]/品位*税 率*汇率+杂费+综合费用

例如:锌精矿品位 LME价格为1900美圆/吨, 加工费250美圆/干吨(基于2500美圆/吨), 品位50%,则进口成本为:

1. 1900*(50%-8%)-[250-(25001900)*0.1]=608美圆/干吨

进口铅锌矿价格计算

锌精矿进口价格计算

回收率:85%或品位扣减8%孰低

加工费:(单位:美圆/干吨)以2500美圆为基 准,每增减1美圆,则加工费相应增减0.1美圆

作价期:M+1(+2或+3);MAMA、 2MAMA

(注:M为装船月,+1装船月的下月;MAMA货到月份的下一个 月,NMAMA是货到的下N个月)

/ *31.1035] 1000

金

每克价格(元人民币/克)= [(LME-精炼费)*回收率*汇率

/ *31.1035] 1000

结束语

谢谢大家聆听!!!

12

Hale Waihona Puke 2. 608/50%=1216美圆/金吨

3. 1216*6.9*1.13=9481.152 元人民币/ 金吨

4.最终成本=9481.152+港杂+综合费用

铅精矿进口价格计算

铅

回收率:95%或品位扣减3%孰低 加工费(美圆/干吨) 作价期:M+1(+2或+3);MAMA、

2MAMA 点价:开具信用证到作价月前一个工作日

每金吨价格(元人民币/金吨)=

[LME价格*品位*回收率-加工费] /品位* 汇率*税率+港杂+综合费用

锌内外盘反套公式

锌内外盘反套公式

锌内外盘反套公式是一种用于计算锌内外盘价差的公式。

锌内外盘价差是指在中国期货市场和国际期货市场之间,由于汇率、税率、物流成本等因素的影响,锌期货价格存在的差异。

锌内外盘反套公式通常由以下步骤组成:

1. 确定内外盘基准价格:选择合适的基准价格作为比较的基准,例如可以选取国内外交易所的收盘价或某一特定时点的平均价。

2. 计算内外盘价差:根据选定的基准价格,计算出内外盘价差,即国内市场价格与国际市场价格的差额。

3. 调整汇率和税率:考虑汇率和税率对内外盘价差的影响,将价差调整为同一货币单位下的价差。

4. 计算反套利润:根据调整后的内外盘价差,计算出反套利润,即在国内市场买入或卖出锌期货后,在国际市场进行相反操作所获得的利润。

5. 考虑物流成本和交易成本:在计算反套利润时,需要考虑物流成本和交易成本等实际操作中产生的费用。

需要注意的是,锌内外盘反套公式只是一种理论上的计算方法,实际操作中还需要考虑市场情况、政策风险、汇率波动等因素的影响。

zf铜锌铅矿生产成本及定价规律(精矿计价法)hx

zf铜锌铅矿生产成本及定价规律(精矿计价法)hx 铜锌铅矿生产成本及定价规律目前,我们执行的最低工业品位指标,基本上按国家规定,数十年一贯制的。

事实上,由于矿区所处的开发利用条件(如露采和坑采,平硐、斜井和竖井开采,浅采和深采,水电、尾矿处理与堆放)、运输条件和矿石的可选冶性之不同,矿产品市场之不同,最低工业品位,即可采品位大为不同。

根据国内同类型矿山一般生产技术经济指标和矿产品市场3年的平均价格,就可计算出可采品位。

一、吨矿生产成本吨矿生产完全成本:为每吨原矿所分摊的采矿、选矿和原矿运输成本、企业管理、精矿销售、矿山维检和矿权使用等费用的总和。

采矿成本:即出矿成本。

不同的开拓方式(露采、平硐、斜井、竖井)、采矿方法、排水量大小等,均影响采矿成本。

目前一般坑采成本为20-70元/吨。

选矿成本:选矿成本受矿石可选性制约,主要为选矿药剂和球磨机钢球消耗量,尾矿处理与输送费用(趋势是干砂堆放和胶结充填)。

目前一般选石厂的生产成本为20-70元/吨。

原矿运输成本:指采出矿后由坑口至选厂的运输费用。

目前一般矿山的原矿运输成本为10-50元。

企业管理费:企业管理费受企业规模大小和管理水平的影响。

目前一般矿山企业的管理成本为10-20元/吨。

精矿销售费:精矿由矿山选厂运至冶炼厂交货地点的一切费用。

每吨原矿的精矿销售费用为10-30元/吨。

矿山维检费:按财政部规定,从2004年1月1日起,每吨原矿提取15--18元的矿山维检费,以支持简单再生产。

矿权使用费:国家及地方政府规定要交纳的资源补偿费、资源使用费等,折合每吨矿石的费用(一般10-20元)。

二、吨矿所产的精矿(折合金属吨)产率(%)每吨原矿所产的精矿量(折合金属吨)取决于采矿贫化率和选矿回收率。

采矿贫化率:因地质条件不同,采矿方法不同和管理水平不同,采矿贫化率而有差异。

目前,我国坑内采矿的贫化率一般为10—25%。

选矿回收率:根据具体矿区的矿石可选性试验结果选取指标,如60-90%。

精炼锌成本计算

精炼锌成本计算精炼锌成本主要由两块组成,一是精矿,二是加工成本。

通常来说,锌精矿成本价格占精锌价格的70%左右。

下表列举了近期全国几个主要锌精矿市场的精矿报价。

按国内行业准入标准平均约为95%的回收率来计算,1吨锌消耗精矿应该在吨左右。

因此,例如上表中锌矿价格为9550元/吨时,也就是锌精矿成本在10030元/吨左右。

而资料显示,我国铅锌矿采选企业中,原矿综合品位小于等于5%的占53%,5%-10%的占39%,大于10%的占8%。

一般来讲大于10%的大型锌矿的精矿成本较低,随着品位的降低锌精矿的成本也会随之上升。

而在此,仅把现货锌矿价格计入成为矿石成本。

至于加工费方面,一般而言,加工费于锌矿供应量同向增减,因此现货市场上的加工费也是处在变化之中。

主要可由以下方面大致推算冶炼成本:我国锌冶炼以湿法为主,其冶炼能力占75%,而火法炼锌中的ISP鼓风炉占%,竖罐占14%,其他3%。

但各种冶炼方法的成本构成相差不大,主要由能耗、工资、维修材料、消耗材料、折旧、生产费用等几部分组成。

直接材料费占比超过80%(锌精矿、燃料和动力费),直接制造费用占6%,人工费占2-3%,其他占10%左右。

按照传统湿法炼锌流程(注1)来讲,每吨锌辅料的用量,包括硫酸、锰矿粉、锌粉、石灰石、电以及人工等,再加上市场价格计算可以得到大约的生产成本。

首先,常用浸出剂稀硫酸,冶炼厂硫酸可以自给。

在焙烧环节回收的硫酸部分自用,剩余销售。

按当下价格计算,1吨硫酸生产成本在410元左右,1吨锌消耗硫酸在250—330公斤之间,这部分是100元左右。

每吨锌耗锌粉视杂质情况约55—65公斤,由于锌粉完成置换作用后,平均约60%能以锌锭形态进入产品,其余进入锌渣,因此可以变通地计算,这部分看似高达1260元以上的成本可以降低到锌粉用量40%左右(锌粉加工费),约合500元左右。

而最为主要的能耗放方面,一般锌电解直流电耗约2800 度,1吨锌完全交流电耗约为3700 度。

镀锌价格几个关键点

镀锌价格几个关键点

1:掌握0#锌锭价格,根据上海期货当日开盘价

2:看工件,工件厚度在:

1.5mm~2mm之间,锌耗在8%~12% 之间

2.5mm~3mm之间,锌耗在8%~10% 之间

3mm~6mm 之间,锌耗在4%~8% 之间

6mm~10mm 之间,锌耗在2.5%~4.5% 之间

10mm 以上,锌耗在1.7%到4% 之间

锌耗百分比计算(白件--黑件)/黑件

工件表面联接小件的计算,两个要点:

①联接小工件以基件为基准所占基件的比例,如占50%,锌耗计算就应当由(白件--黑件)/黑件得到的锌耗在乘以2

②结构件的外观、厚度如何,越薄锌耗越高

3.锌损:锌耗百分比*1.2=实际锌耗(如:锌耗5%,5*1.2=6%)*1.2是根据锌渣、氧化锌、沉淀损耗的锌

价格计算

附加费用:(人工、水电、煤等)

10mm以上=600

6mm~10mm=800

3mm~6mm=1000

2mm~3mm=1200

当日锌价14700~14800,四舍五入,15000*(锌耗9%*1.2=10.8%)15000*10.8%= 1620(每吨)+人工附加费

镀锌工艺。

锌内外盘反套公式

锌内外盘反套公式反套交易是一种金融衍生品交易策略,通过同时建立多头和空头仓位来进行套利操作。

在锌交易市场中也存在着内外盘反套的交易策略,其中使用了特定的公式来计算套利机会。

一、锌内外盘反套交易策略简介锌是一种重要的金属,在工业生产和电子行业等领域具有广泛的应用。

其交易市场分为内盘和外盘,内盘交易指在国内市场进行的锌期货交易,外盘交易指在国际市场进行的锌期货交易。

锌内外盘反套交易策略基于两个市场之间的差价,即内外盘价差。

当内盘锌期货价格高于外盘锌期货价格时,可以建立空头头寸,即卖出内盘锌期货同时买入外盘锌期货。

相反,当内盘锌期货价格低于外盘锌期货价格时,可以建立多头头寸,即买入内盘锌期货同时卖出外盘锌期货。

通过内外盘锌期货头寸的组合,投资者可以利用价格差异获得套利机会,实现利润的增长。

为了准确计算内外盘反套交易的套利机会,可以使用锌内外盘反套公式。

二、锌内外盘反套公式的计算方法锌内外盘反套公式是基于两个市场的期货价格以及相关的交易参数来计算的。

具体计算公式如下:差价 = 内盘锌期货价格 - 外盘锌期货价格盈亏 = 差价 * 头寸大小 * 手数其中,差价表示内外盘锌期货价格的差异,盈亏表示反套交易的利润或亏损。

头寸大小表示投资者在每个市场上的头寸数量,手数表示交易的合约数量。

通过计算公式可以得出锌内外盘反套交易的盈亏情况,从而判断是否存在套利机会。

当盈亏为正数时,表示可以获得利润,可以继续进行反套交易策略。

当盈亏为负数时,表示存在亏损,需要及时调整头寸或策略。

三、锌内外盘反套交易策略的风险与注意事项锌内外盘反套交易策略带有一定的风险,需要投资者注意以下几点:1. 市场风险:锌期货市场的价格波动是导致反套交易盈亏的主要因素,投资者需要密切关注市场动向,并制定合理的风险控制策略。

2. 套利机会变动:锌内外盘反套的套利机会随着市场供求关系和投资者情绪的变动而变化,投资者需要随时关注市场情况,并及时调整交易策略。

根据冶炼厂进口锌精矿加工利润的盈亏平衡点测算,

铜:洋山铜贸易升水继续下滑洋山铜贸易升水均值昨日再次下滑5美元/吨达到92.5美元/吨,沪伦两地现货进口亏损继续维持在2200元/吨上下。

供应端上传来NEWMONT下属在印尼的Batu Hijau产量削减70%的信息,当前尚未重启出口因此该矿山仅仅向Gresik一家冶炼厂供应铜精矿。

根据4季度报告显示,去年该矿山生产铜金属量为7.3万吨,则30%开工意味着全年产量仅为2.19万吨。

反弹至20日均线抛空(五矿期货研究所:张傲)锌:远月端相对抬升伦锌继续入库1825吨,cash/3m contango略有扩大至11.25。

期限结构上出现有趣的一面:远月端27m相对近月端上涨,曲线斜率变大。

这一种变化可能是暗示短期供应倾向宽松,也可代表预期性的长期价格上涨。

沪锌方面,从近两个交易日可见,现货和近月端价格仍比较疲软,难以跟涨,未到转变多头思路之时。

操作上,根据冶炼厂进口锌精矿加工利润的盈亏平衡点测算,反套机会将继续在7.4以下。

然而随国外精矿供应格局明朗,反套危险性加大,正套安全性加强。

(五矿期货研究所:陈远)铅:相对cash/3m持续转变溢价变化不大。

伦锌cash/3m略有走软,而伦铅cash/3m稍有收紧。

相对cash/3m在3月上半月后逐渐下降,压制溢价保持低位的力量持续减弱。

后市关注注销仓单上升是否持续。

沪铅方面,shfe库存持续下降,现货偏紧应对价格有支撑作用。

然而,未得到数据印证的再生铅供应占比提升对价格上升空间有中线压制作用。

对沪铅,尝试短多。

(五矿期货研究所:陈远)贵金属:金银阴跌连天,后市展望不清黄金期货周四下跌至六周低位,因美国经济增长显现改善迹象,且乌克兰相关担忧缓解,打压投资者的避险买兴。

交投最活跃的COMEX 4月期金合约收跌8.70美元,或0.7%,报每盎司1,294.70美元。

这是2月11日以来最低结算价,当时期金收于每盎司1,295美元;白银期货连续第九个交易日下跌,创13年来持续时间最长的下跌行情。

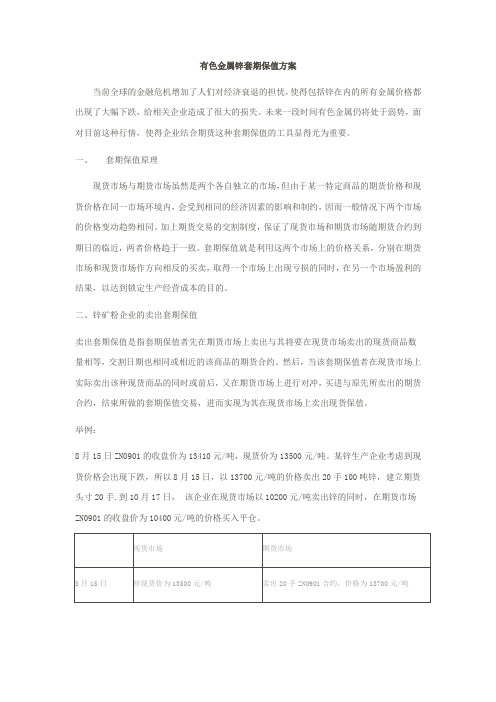

金属锌套期保值方案

(2)由于经济疲软导致铝的需求下降美国的次贷危机进而引发的全球金融危机增强了人们对经济衰退的预期,随着金融危机逐渐的向实体经济蔓延,包括对锌需求很大的汽车产业等也必然会受到很大的影响,因而锌的需求会受到很大的影响。

2、美元美元指数与大宗商品包括铝的走势是一个负相关的关系,美元贬值,对铝的价格将会产生利好,美元升值,将会对铝的价格将产生利空。

所以要关注美元指数的走势。

这一轮金属的大幅下跌与美元的持续走强有很大的关系。

这段时间美元的大幅上涨的主要原因就像瑞士信贷亚洲区首席经济学家陶冬说的:“美元上涨的最大原因,就是美元跌得实在太多了。

市场对于美国坏消息的预期,已经到了极度悲观的地步,当美国以外的其他地方传出坏消息,这方面的预期就开始此消彼长。

”后期美元指数将在一段时间内还将维持上涨的走势。

3、原油由于美国次贷危机所引发的金融危机,使人们对经济的担忧的进一步加剧,原油产生了很大的下跌,虽然据去年每桶55美元的低点已向差不多,但全球性的经济减速已不可避免,加上前期做多原油的基金的大举撤出,使得即使欧佩克减产150万桶的消息也不能刺激油价的反弹,因此原油后期依然处于一个弱势。

4、各国股市如何演绎股市的走势是对整个经济的综合反映,特别是现在股市的暴跌,反映了人们对后期经济的担忧,而经济的衰退会使整个需求出现下跌,因此会使整个期货市场产生下跌,因此密切关注各国股市的走势。

基于以上分析,后期锌的走势仍然偏弱,震荡走低的可能性较大,所以对于企业来说做好套期保值至关重要。

四、套保的具体操作未来预计锌价将震荡下跌,因而对于锌生产企业来说,做好套期保值至关重要,贵公司可以按照一下方法操作。

1、申请套期保值业务,首先应向其开户的经纪会员申报,由经纪会员进行审核后,经纪会员向交易所办理申报手续2、建仓。

建仓是指建立期货保值头寸,建仓包括2个方面问题:①保值比例。

保值比例是指期货头寸与现货头寸之间的比例。

通常情况下,50%的比例可以考虑作为一个立足点,而比例增减与调整可以根据不同的市况进行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

持仓成本

成本项目

每日持仓成本 天数 总成本

可控成本

固定支出(元/吨) 浮动支出(元/吨/天)

交割手续费 交易费 资金成本 仓储费

2 4.8 1.74 0.4

2.00 4.80 120 209.33 120 48.00

不可控成本

增值税额

38.38

预期套利成本

302.51

1.3 月 9 日买入沪锌 1105 合约,并卖出沪锌 1109 合约来进行跨期套利。

远期 汇率

进口成本

沪锌 价格

进口 盈亏

实际比值 今日 昨日

进口比值

伦锌 3月

现货

到岸

升水 100 $/T

增值 17%

税率

关税 3%

杂费 200

¥/T

进口成本=(LME 三月期价格+/-现货升贴水+到岸升贴水)×汇率×(1+增值税率) ×(1+关税税率)+杂费。

进口比值=进口成本/(LME 三月期价格+对应月份升贴水) 实际比值=沪锌价格/(LME 三月期价格+对应月份升贴水)

4

仓储租金 1.库房 2.货场 进库费用 1.专用线

2.自送

出库费用 1.专用线 2.自提

过户费

分检费 代办车皮申请 代办提运

加急费

打包费

3.锌

附件 1:交割费用

指定交割仓库价格

主要作业内容

0.40 元/吨*天 0.25 元/吨*天

24 元/吨 15 元/吨

24 元/吨 10 元/吨 3 元/吨 5 元/吨 5 元/吨 2 元/吨 3 元/吨

实例:

现货-沪锌 1106 合约

持仓成本

成本项目

每日持仓成本

天数 总成本

可控成本

固定支出(元 /吨)

浮动支出(元 /吨/天)

入库费 交割手续费 交易费 资金成本 仓储费

24 2 4.8 4.3329 0.4

24.00 2.00

4.80

101 437.62

99

39.60

不可控成本 预期套利成本

增值税额

实际比值低于进口比值表示进口亏损,高于后者表示进口有盈利。

注意事项: 1.LME 三月期价格为沪锌收盘时的报价,沪锌价格为当日收盘价。 2.LME 各月份升贴水都是相对于三月期的升贴水,其中现货升贴水是沪锌收盘时的伦

锌 0-3 升贴水实时报价。 3.进口盈亏为沪锌收盘价减去对应月份的进口成本。 4.国内现货价格为上海有色金属网现货成交区间的均价。 5.两市比值按时间对应的原则计算,即现货/现货、1 月/1 月、2 月/2 月……。

增值

税率

17%

2月

-11.25 6.7995 20115 18725 -1390 7.94 7.98 8.53

关税

税率

3%

3月

-9.25 6.781 20077 18915 -1162 8.01 8.14 8.5

杂费

50 ¥/t

4月

-6.5 6.7618 20043 19100 -943 8.08 8.21 8.48

2

5.增值税额以固定支出与浮动支出之和*17%/(1+17%)计算。

3.跨市套利

跨市套利

跨市套利:伦锌与沪锌跨市套利。关注两大要点:两市比值(进口盈亏)和升贴水结构。比值

是跨市套利的核心,但两市升贴水结构对套利的成败也具有非常重要的影响,它决定了展期收益

或损失的大小。

参数

合约 月份

升贴 水 $/T

持仓成本

成本项目

可控成本

固定支出 浮动支出

交割手续 费 交易费 资金成本 仓储费

不可控成本

增值税额

预期套利成 本

每日持仓成 天

本

数

总成本

(固定支出+浮动支 出)*17%/(1+17%)

实例:

沪锌 1105-沪锌 1109

跨月套利:理论上,近月价格与远月价格两者间的差距,即价差(价差=远月价格-近月价格) 应该等于该商品的持有成本。一旦价差与持有成本偏离较大,就出现了跨期套利的机会。

5

期现套利

期现套利:理论上,期货价格与现货价格两者间的差距,即价差(价差=期货价格-现货价格) 应该等于该商品的持有成本。一旦价差与持有成本偏离较大,就出现了期现套利的机会。

持仓成本

成本项目

可控成本

固定支 出

浮动支 出

入库费 交割手续 费 交易费 资金成本 仓储费

不可控成本

增值税额

预期套利成 本

每日持仓成 天

1.LME 三月期价格为沪锌收盘时的报价,沪锌价格为当日收盘价。

2.LME 各月份升贴水都是相对于三月期的升贴水,其中现货升贴水是沪锌收盘时的伦锌 0-3 升贴水实时报

价,1 月-5 月升贴水是前一交易日伦锌的隔月升贴水价格,与沪锌收盘时的升贴水实时价格可能有差异,

但差异较小。LME1 月-4 月价格取第三个星期三,与沪锌最后交易日基本接近。

本

数

2

总成本

(固定支出+浮动支 出)*17%/(1+17%)

注:单日成本见附件。资金利息成本可以使一年期贷款利率。增值税成本风险的处理方法。当出 现期现套利机会时,企业仅在期货市场上卖出建仓 85%现货数量,剩余 15%现货数量在尽可能接 近最后交易日时在期货市场进行抛出,使得这部分的期货卖出价格与交割价格尽可能一致。增值 税率 17%,占全价约 14.5%

30 元/吨

按日计算,自商品到库日起计租

卸车至货位,包括分唛理货、表面检验、 数量、重量点数检斤、单证检验、吊运 码垛、计码标码、设立帐卡、签发仓单 等。

验证发货、装车、签发出门证、码单质 保书随货同行、仓库内部销帐等。

更换仓单户名、收回原仓单、签发新仓 单、调整库内相应帐目。 散捆混装分拣码垛。 落实车皮计划。 接货、提运、交接(不包括运输费用) 在正常作业期间无法完成的作业量,按 客户要求加急处理可增收加急费。 打包人工费和材料费。 采用 30-32*0.9-1.0mm 表面作防锈处理 的钢带捆扎,捆扎应坚固。

3

实例:

沪锌-伦锌实盘套利盈亏表

参数

合约 月份

升贴水$/T

远期 汇率

进口 成本

沪锌 价格

进口 盈亏

实际比值 今日 昨日

进ห้องสมุดไป่ตู้ 比值

LME

现

三月

货

期

2370

-27.75 6.8265 20059 18300 -1759 7.81 7.9 8.56

到

90$/t

岸升

贴水

1月

25.5 6.8222 20484 18550 -1934 7.74 7.86 8.55

73.82

581.84

1.3 月 9 日买入现货,并卖出沪锌 1106 合约来进行期现套利。 2.持仓成本包括仓储费用、入库费用、交割手续费、交易费、增值税和资金成本。 3.动用资金=现货价格+期货结算价*0.14*2。为保证期货持仓安全,预留双倍交易保证金。资金

利息成本以一年期贷款基准利率 6.06%计算。本例现货锌价格以 20000 元/吨计算,1106 合约结 算价 20500 元/吨。 4.卖方于第三交割日(6 月 18 日)收款,故借入资金天数为 101 天计算。

铅锌套利成本计算 文/莫国刚

1.期现套利 期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个

市场的价格差距,低买高卖而获利。理论上,期货价格与现货价格两者间的差距,即价差(价 差=期货价格-现货价格)应该等于该商品的持有成本。一旦价差与持有成本偏离较大,就 出现了期现套利的机会。

3.进口盈亏为沪锌收盘价减去对应月份的进口成本。

4.国内现货价格为上海有色金属网现货成交区间的均价。

5.两市比值按时间对应的原则计算,即现货/现货、1 月/1 月、2 月/2 月……。

6.进口比值=进口成本/(LME 三月期价格+对应月份升贴水)。实际比值低于进口比值表示进口亏损,高

于后者表示进口有盈利。

头移仓使隔月价差扩大,多头移仓使隔月价差缩小。 持仓成本包括仓储费用、交割手续费、交易费、价差增值税和资金成本。(具体单日成

本可看附件)

跨月套利

跨月套利:理论上,近月价格与远月价格两者间的差距,即价差(价差=远月价格-近月价格)应 该等于该商品的持有成本。一旦价差与持有成本偏离较大,就出现了跨期套利的机会。

1

5.卖方于第一交割日(6 月 16 日)交标准仓单,故仓储费天数为 99 天计算。

6.增值税额以固定支出与浮动支出之和*17%/(1+17%)计算。

2.跨月套利 总的指导思想是:“在低库存水平下,现货(近月)的波动率要高于远期”(萨缪尔森

效应)。 关注三大因素:① 库存是隔月价差的决定性因素;② 近月合约的波动性最强;③ 空

2.持仓成本包括仓储费用、交割手续费、交易费、增值税和资金成本。

3.动用资金=(近月结算价+期货结算价)*0.14*2。为保证期货持仓安全,预留双倍交易保证金。

资金利息成本以一年期贷款基准利率 6.06%计算。本例 1105 结算价 18110 元/吨,1109 合约结算

价 20500 元/吨。

4.借入资金及仓储天数为 120 天计算。