附报资料填报说明

《增值税纳税申报表填表说明》

《增值税纳税申报表填表说明》.d oc增值税纳税申报表(适用于增值税一般纳税人)首先,点击左侧“增值税”税种,在图示展开的子菜单中点击“增值税纳税申报表”。

本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

填表说明:主表1.本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2.本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后),仅填写行业代码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

4.表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

5.表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

6.本表第1行“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7行的“小计”中的“销售额”数。

“本年累计”栏数据,应为年度内各月数之和。

7.本表第2行“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额(销货退回的销售额用负数表示)。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第5行的“应税货物”中17%税率“销售额”与13%税率“销售额”的合计数。

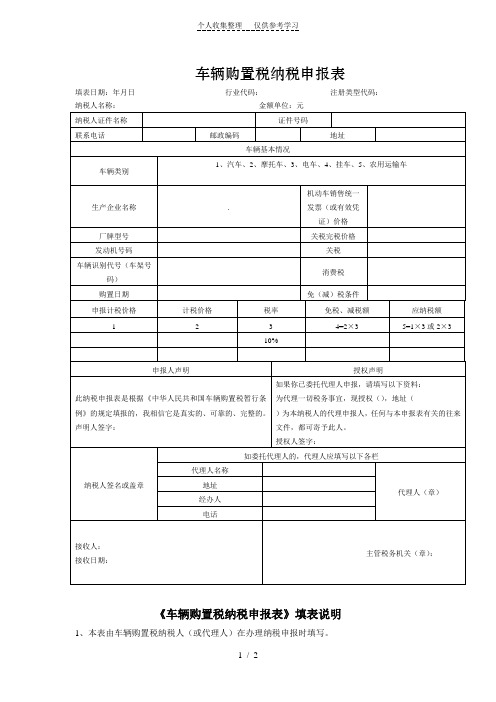

车辆购置税纳税申报表(附具体填报说明)

车辆购置税纳税申报表填表日期:年月日行业代码:注册类型代码:纳税人名称:金额单位:元《车辆购置税纳税申报表》填表说明1、本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“车辆类别”栏,在表中所列项目中划√。

6、“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

7、“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的产品型号、车辆识别代号(VIN,车架号码)。

8、“购置日期”栏,填写机动车销售统一发票(或有效凭证)上注明的日期。

9、“机动车销售统一发票(或有效凭证)价格”栏,填写机动车销售统一发票(或有效凭证)上注明的价费合计金额。

10、“免(减)税条件”栏,按下列项目选择字母填写:A、外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆;B、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆;C、设有固定装置的非运输车辆;D、在外留学人员(含港、澳) 回国服务的,购买的国产汽车;E、来华定居专家进口自用或境内购置的汽车;F、其他免税、减税车辆。

11、下列栏次由进口自用车辆的纳税人填写。

(1)“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。

“关税”栏,填写《海关关税专用缴款书》中注明的关税税额;(2)“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

12、“申报计税价格”栏,分别按下列要求填写:(1)境内购置车辆,按机动车销售统一发票注明的价费合计金额÷(1+17%)填写;(2)进口自用车辆,填写计税价格。

《非居民纳税人享受协定待遇信息报告表》(附填表说明)

【分类索引】 业务部门 国际税务司 业务类别 自主办理事项 表单类型 纳税人填报 设置依据(表单来源) 政策规定表单 【政策依据】 《国家税务总局关于发布<非居民纳税人享受协定待遇管理办法>的公告》(国家税务总局公告2019年第35号) 【表单】

contracting jurisdiction to prove the residence status of

non-resident taxpayer for the year or its previous year during which

the payment is received

14.享受协定待遇所得金额 Amount of the income with respect to which tax treaty benefits are claimed

11.享受协定名称 The applicable treaty

8.在居民国(地区) 的联系电话 Telephone number in resident jurisdiction 10.电子邮箱 E-mail address 12.适用协定条款名 称 Applicable articles of the treaty

17.我谨声明:根据缔约对方法律法规和税收协定居民条款,我为缔约对方税收居民,相关安排 和交易的主要目的不是为了获取税收协定待遇。我自行判断符合协定待遇条件,自行享受协定待 遇,承担相应法律责任。我将按规定归集和留存相关资料备查,接受税务机关后续管理。 I hereby declare: According to the laws, regulations of the other contracting jurisdiction and the article of resident of the tax treaty, I am a resident of the other contracting jurisdiction, the principal purpose of the relevant arrangement and transaction is not to obtain tax treaty benefits. Through self-assessment, I believe that I am in conformity with the conditions for claiming tax treaty benefits, so I will enjoy tax treaty benefits. Therefore, I take due legal responsibilities. I will collect and retain relevant materials for review in accordance with the regulations, and accept the follow-up administration of the tax authority.

增值税纳税申报表 及填报说明

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的具体日期。

(三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人姓名”填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”填写纳税人营业地的详细地址。

(九)“开户银行及帐号”填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)“企业登记注册类型”按税务登记证填写。

(十一)“电话号码”填写纳税人注册地和经营地的电话号码。

(十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的其中数。

(十三)“本年累计”列,填写年度内各月数之和(本填表说明另有填报要求的除外)。

(十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。

本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报)(十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

增值税纳税申报表二填报说明

《增值税纳税申报表附列资料(表二)》填表说明尊敬的纳税人:关于《增值税纳税申报表附列资料(表二)》填表说明如下(一)“税款所属时间”、“纳税人名称”的填写同主表。

(二)第 1 至12 栏“一、申报抵扣的进项税额”:分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1. 第1 栏“(一)认证相符的税控增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的防伪税控“增值税专用发票”、“货物运输业增值税专用发票”和税控“机动车销售统一发票”的情况。

该栏应等于第 2 栏“本期认证相符且本期申报抵扣”与第 3 栏“前期认证相符且本期申报抵扣数据之和。

2. 第2 栏“其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的防伪税控“增值税专用发票”、“货物运输业增值税专用发票”和税控“机动车销售统一发票”的情况。

本栏是第1 栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

3. 第3 栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的防伪税控“增值税专用发票”、“货物运输业增值税专用发票”和税控“机动车销售统一发票”的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的税控增值税专用发票填写本栏。

本栏是第1 栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

反映本期申报抵扣的除税控增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收缴款凭证和运输费用结算单据。

该栏应等于第5至8栏之和。

5. 第5 栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

6. 第6 栏“农产品收购发票或者销售发票”:反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。

所得税年度纳税申报表及附表填报说明

所得税年度纳税申报表及附表填报说明企业所得税月(季)度预缴纳申报表(A类)》一、常见问题1.企业所得税季度A类报表的“本期金额”列填什么?“本期金额”列的数据为所属季(月)度第一日至最后一日的累计数。

例:7月初申报第二季度的报表时,“本期金额”列需要填写4月1日至6月30日的累计金额。

2.企业所得税季度A类报表的“累计金额”列填什么?“累计金额”列的数据为所属年度1月1日到所属季度最后一日的累计数。

例:7月初申报第二季度的报表时,“累计金额”列需要填写1月1日至6月30日的累计金额。

3.本季度缴纳的所得税税款(“应补(退)的所得税额”),是按哪一列的数据来计算?根据“累计金额”列的数据,按照第9行=第6行-第7行-第8行的计算关系,系统自动计算生成“应补(退)的所得税额”(第9行),本行为本季(月)度应缴纳的所得税税款。

4.企业所得税季度A类报表“营业收入”、“营业成本”和“利润总额”三栏间还有逻辑关系吗?第2、3、4行之间没有逻辑关系。

营业收入、营业成本按会计制度核算的收入、成本填报,利润总额修改为“实际利润额”,填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额。

事业单位、社会团体、民办非企业单位比照填报。

房地产开发企业本期取得预售收入按规定计算出的预计利润额计入本行。

5.房地产企业的预售收入怎么填表?开发产品还未完工取得预售收入如何填报表?房地产开发企业本期取得预售收入按规定计算出的预计利润额计入第4行“实际利润额”中。

6.适用20%税率的小型微利企业,但网上的税率是25%,而且改不了?企业所得税的税率为25%,,适用20%税率的小型微利企业按25%的税率计算应纳所得税额,将按25%的税率与20%的税率计算的应纳税额的差额部分填写在减免所得税额(第7栏)中。

7.外省市在大连辖区内设立的分支机构应该填写《企业所得税月(季)度预缴纳申报表(A类)》的哪几栏?除铁路运输企业(包括广铁集团和大秦铁路公司)、国有邮政企业、中国工商银行股份有限公司、中国农业银行、中国银行股份有限公司、国家开发银行、中国农业发展银行、中国进出口银行、中央汇金投资有限责任公司、中国建设银行股份有限公司、中国建银投资有限责任公司、中国石油天然气股份有限公司、中国石油化工股份有限公司以及海洋石油天然气企业(包括港澳台和外商投资、外国海上石油天然气企业)在大连设置的分支机构外,分支机构需要依据其总机构出具的《汇总纳税分支机构企业所得税分配表》中确定的分配比例及分支机构分摊的所得税税额,填写《企业所得税月(季)度预缴纳申报表(A类)》的第20、21、22行,其他栏次不需要填写。

企业所得税申报附表填写说明

企业所得税申报附表填写说明企业所得税申报附表是企业在进行所得税申报时需要填写的一份重要文件,正确填写申报表可以保证企业按规定缴纳税款,并避免因填报错误而导致的税务风险和后续麻烦。

本文将为读者详细介绍企业所得税申报附表的填写说明,以帮助企业准确填报并完成所得税申报流程。

一、企业所得税申报附表的基本要素企业所得税申报附表通常由以下基本要素组成:纳税人识别号、纳税人名称、申报期、填表单位、联系电话、主表附表关系代码等。

在填写附表之前,企业需要准备好以上基本要素的相关信息,以确保填报过程顺利进行。

二、核心内容的填写方式1. 企业收入表企业收入表主要用于申报企业在申报期内的收入情况。

在填写表格时,列举出企业各项经营收入的具体金额,并按照规定填写在相应的栏位上。

需注意的是,填报金额时应保持准确性和真实性,如有需要,可以提供相应的收入明细。

2. 企业成本表企业成本表用于申报企业在申报期内的成本支出情况。

在填写表格时,需要逐项列举企业的各项成本支出,并将具体金额填写在相应的栏位上。

同样,填报金额时也应保持准确性和真实性。

企业成本表的填报内容应包含员工工资支出、原材料采购支出、租赁费用等。

3. 企业所得税附加表企业所得税附加表主要用于申报企业在申报期内的所得税税率、税额等相关信息。

在填写表格时,需要填写企业抵扣和纳税的税额,并按照所得税税率表计算得出实际需要缴纳的税款金额。

4. 企业所得税减免、退税申报表企业所得税减免、退税申报表用于申报企业在申报期内享受的税收优惠、减免以及退税情况。

在填写表格时,需要逐项列举企业享受的减免政策,并填写减免金额或退税金额等相关信息。

三、常见填写错误及避免方法在填写企业所得税申报附表时,一些常见的错误可能会导致申报异常或被税务机关退回。

为避免这些问题,以下是一些常见填写错误及避免方法:1. 填写错误的金额或数字在填写企业收入、成本等表格时,务必仔细核对金额或数字的准确性。

填写时应仔细清点纸质资料或核对电子记录,确保填报金额与实际金额一致。

空白增值税纳税申报表(一般纳税人适用)及其附列资料填写说明

生产经营地址 电话号码

一般货物、劳务和应税服务 栏次 本月数 本年累计

即征即退货物、劳务和应税服务 本月数 本年累计

(一)按适用税率计税销售额 其中:应税货物销售额 应税劳务销售额 纳税检查调整的销售额 销 (二)按简易办法计税销售额 售 额 其中:纳税检查调整的销售额 (三)免、抵、退办法出口销售额 (四)免税销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免、抵、退应退税额 按适用税率计算的纳税检查应补缴税额 税 应抵扣税额合计 款 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易计税办法计算的应纳税额 按简易计税办法计算的纳税检查应补缴税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额

附件1

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。 税款所属时间:自 纳税人识别号 纳税人名称 开户银行及账号 项 目 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17=12+13-14-15+16 35904 18(如17<11,则 35904 为17,否则为11) 19=11-18 20=17-18 21 22 23 24=19+21-23 25 26 27=28+29+30+31 28 29 30 31 32=24+25+26-27 33=25+26-27 34=24-28-29 35 36 37 38=16+22+36-37

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附表资料《企业所得税汇总纳税分支机构分配表》填报说明一、适用对象及报送时间1、使用对象本表适用于在中国境内跨地区(包括跨省、省内跨市、县)设立不具有法人资格营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2、报送时间年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1.“税款所属时期”:年度申报填写公历1月1日至12月31日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载居民纳税人的全称。

4.“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

5.“工资总额”:填写基期年度总机构、各分支机构的工资总额。

6.“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

7.“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

8.“分支机构分摊的所得税额”:填写本年度总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

9.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

各分支机构分配比例=(基期年各分支机构的经营收入总额、工资总额和资产总额三项因素合计数÷总机构的经营收入总额、工资总额和资产总额三项因素合计数)×100%。

10.“分配税额”:填写本年度根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

三、表内及表间关系本表分配税额合计数=本表分支机构分摊的所得税额=主表第37行附报资料《购臵专用设备投资抵免明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前5年度发生的税前尚未抵免的购臵专用设备投资额。

三、有关项目填报说明1.“具体年度”列:填报公历年度。

第1至5行依次从6行往前倒推5年,第6行为申报年度。

2.第1列“专用设备投资额”:填报每个纳税年度税收上确认的专用设备投资额。

3.第2列“可抵免的投资额”:填报按照税收规定允许企业抵免的专用设备投资额。

金额等于第1列×10%。

4.第3列“全年应纳税额”:填报企业当年的应纳税所得额乘以适用税率,扣除依照企业所得税法及其实施条例和国务院有关税收优惠规定减征、免征税额后的余额。

5.第10列“抵免额合计”:金额等于第4+5+6+7+8+9列合计。

6.第11列“可结转以后年度抵免的投资额”:填报前5年度的可抵免投资额被本年依次抵免后,各年度仍未抵免完的投资额,以及本年度尚未抵免的投资额。

金额等于第2-10列。

7.第7行第11列“可结转以后年度抵免的投资额合计”:填报第2至6行第11列合计数。

四、表间关系第9列的1至6行合计数=附表五第45+46+47行合计数。

附报资料《资产评估增(减)值情况表》填报说明一、适用范围本表由当年发生资产评估增(减)值、并已按评估价调整了有关资产账面价值但未进行所得税处理的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度发生的资产评估增(减)值情况。

三、有关项目填报说明1.“资产名称”列应按项目分别填报。

2.本表评估基准日、账务调整日按4位年、2位月、2位日并按年/月/日格式填报。

3.纳税人当年有多项资产进行评估的,必须按资产名称分项填报本表。

附报资料《固定资产加速折旧明细表》填报说明一、适用范围本表由对某项(或几项)固定资产需要采用加速折旧方法计提折旧的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度发生的符合条件的固定资产加速折旧情况。

三、有关项目填报说明1.“资产名称”列应按项目分别填报,但同时符合以下条件的多项固定资产可合并填报:(1)属同一类固定资产;(2)各固定资产的残值率相同;(3)各固定资产会计上计提折旧的年限和方法相同;(4)各固定资产税收上计提折旧的年限和方法相同。

对同一项固定资产,每一年度报送本表时,“资产名称”必须保持一致。

2、“资产类别”列填报“①飞机、火车、轮船、机器、机械和其他生产设备;②与生产经营活动有关的器具、工具、家具等;③飞机、火车、轮船以外的运输工具;④电子设备;⑤作为固定资产核算的软件。

”3、第1列“账载金额”填报纳税人按照国家统一会计制度规定核算的项目金额。

4、第2列“计税基础”填报纳税人按照税收规定计算的项目金额。

5、第3列“预计净残值”填报企业根据固定资产的性质和使用情况,合理确定的固定资产预计净残值。

6、第4列“会计折旧方法”填报①年限平均法;②双倍余额递减法;③年数总和法;④工作量法。

7、第5列“税收折旧方法”填报①缩短折旧年限法;②双倍余额递减法;③年数总和法。

8、第8列“会计本年计提折旧额”填报纳税人按照国家统一会计制度规定计提的本年固定资产折旧额。

9、第9列“税收本年计提折旧额”填报纳税人按照税收规定计提的本年固定资产折旧额。

10、第10列“会计累计计提折旧额”填报纳税人按照国家统一会计制度规定累计计提的固定资产折旧额。

11、第11列“税收累计计提折旧额”填报纳税人按照税收规定累计计提的固定资产折旧额。

12、第12列“纳税调整额本年金额”等于第8-9列。

13、第13列“纳税调整额累计金额”等于第10-11列。

附报资料《持有5年以上的股权投资转让处臵所得、非货币性资产投资转让所得、特殊债务重组所得、捐赠所得分期确认明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前4年度发生的持有5年以上的股权投资转让处臵所得、非货币性资产投资转让所得、特殊债务重组所得、捐赠所得分期确认金额。

三、有关项目填报说明1.第5行“本年确认的上述四项所得合计”:金额等于第1+2+3+4行合计。

2.第7行“本年四项所得占应纳税所得额比例”:金额等于第5÷6行。

该比例<50%,应一次性确认所得。

3.第9行“本年持有5年以上的股权投资转让处臵所得、非货币性资产投资转让所得、特殊债务重组所得、捐赠所得计入本期应纳税所得额的部分”:金额等于第5÷8行。

4.“具体年度”列:填报公历年度。

第10至13行依次从本年往前倒推4年。

5. 第14行“合计”:金额等于第10+11+12+13行合计。

附报资料《创业投资抵扣应纳税所得额明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前发生的税前尚未抵扣应纳税所得额的创业投资额。

三、有关项目填报说明1.第1行“本年度新增符合条件的创业投资额”:填报纳税人本年度新增符合税收规定条件的创业投资额。

2.第2行“本年度新增允许抵扣的创业投资额”:填报按照税收规定本年度新增允许企业抵扣的创业投资额。

金额等于第1行*70%。

3.第4行“本年度新增创业投资抵扣额”:填报已在本年度税前抵扣应纳税所得额的本年度新增创业投资额。

当第2行≤第3行时,本行金额等于第2行;当第2行>第3行时,本行金额等于第3行。

4.第5行“本年结转以后年度抵扣额”:填报企业本年度新增允许抵扣的创业额抵扣应纳税所得额后,结转以后年度抵扣的创业投资额。

金额等于第2-4行。

5.第7行“减:本年抵扣的以前年度结转额”:填报已在本年度税前抵扣应纳税所得额的以前年度结转的创业投资额。

当第2行>第3行时,本行等于0;当第2行≤第3行时,等于第3-2行与第6行的小值。

6.第8行“累计结转以后年度抵扣额”:金额等于第5+6-7行。

四、表间关系本表第4+7行合计数=附表五第43行。

附报资料《可加计扣除研究开发费用情况归集表》填报说明一、适用范围本表适用于实行查账征收企业所得税并能准确归集研究开发费用的居民纳税人填报。

已计入无形资产成本的研发费用不填入本表。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度企业各项研发项目的实际发生额。

三、有关项目填报说明1.“__研发项目”列中横线部分由纳税人以各个研发项目为基本单位分别进行填报。

2.第1行“研发活动直接消耗的材料、燃料和动力费用”:金额等于第2+3+4行合计数。

3.第6行“直接从事研发活动的本企业在职人员费用”:金额等于第7+8+9行合计数。

4.第10行“专门用于研发活动的有关折旧费”:金额等于第11+12行合计数。

5.第13行“专门用于研发活动的有关租赁费”:金额等于第14+15行合计数。

6.第16行“专门用于研发活动的有关无形资产摊销费”:金额等于第17+18+19行合计数。

7.第22行“与研发活动直接相关的其它费用”:金额等于第23+24+25+26行合计数。

8.第28行“合计数”:金额等于第1+6+10+13+16+20+21+22+27行合计数。

9.第30行“加计扣除额”:金额等于第28-29行*50%。

四、表间关系本表第30行合计列=附表五第10行。